- Экономика организаций. Основные производственные фонды предприятия

Содержание

- 2. Определение, классификация и структура ОПФ Основные производственные фонды предприятия (далее – ОПФ) - это средства труда,

- 3. Амортизация – стоимостное выражение износа , т.е.постепенное перенесение стоимости основных фондов в процессе их эксплуатации на

- 4. Норма амортизации (НА) показывает, какой процент своей первоначальной стоимости ежегодно переносят основные фонды на создаваемую ими

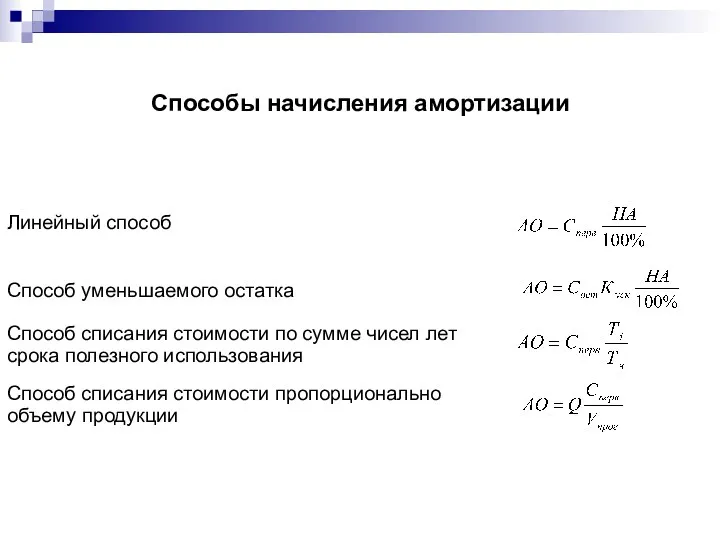

- 5. Способы начисления амортизации

- 6. где: АО – амортизационные отчисления Сперв – первоначальная стоимость ОПФ НА – норма амортизации Сост –

- 7. Пример решения Стоимость оборудования на предприятии составляет 500 тыс. руб., срок полезного использования оборудования 5 лет,

- 8. уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально объему продукции. Определить сумму амортизационных отчислений

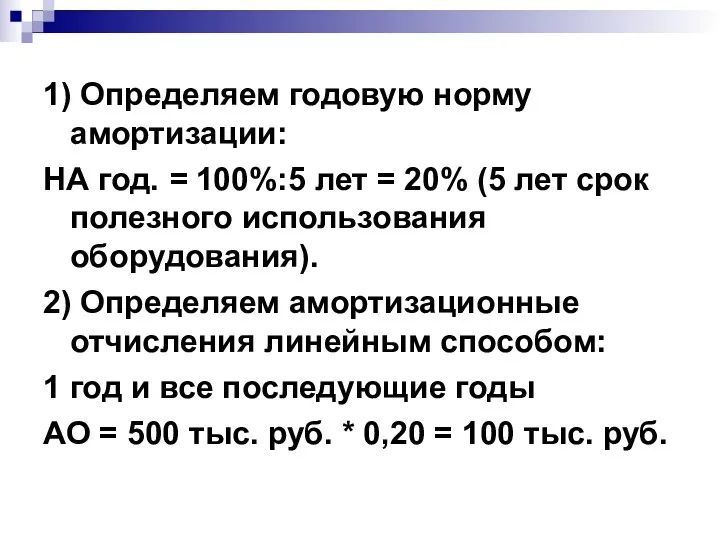

- 9. 1) Определяем годовую норму амортизации: НА год. = 100%:5 лет = 20% (5 лет срок полезного

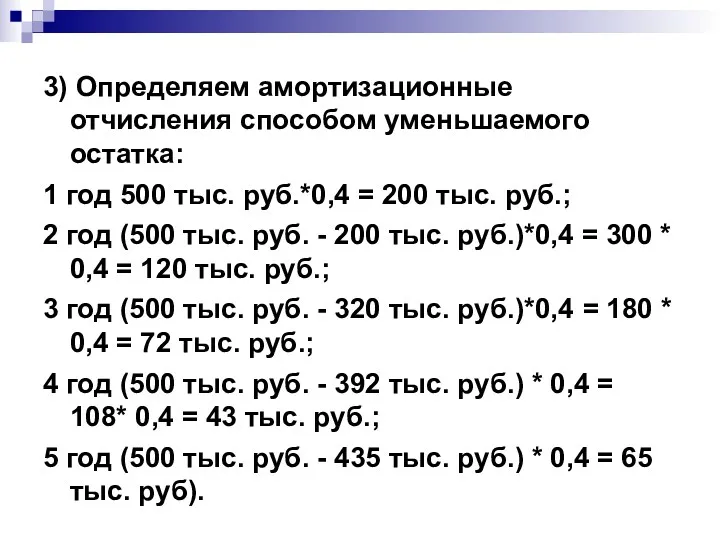

- 10. 3) Определяем амортизационные отчисления способом уменьшаемого остатка: 1 год 500 тыс. руб.*0,4 = 200 тыс. руб.;

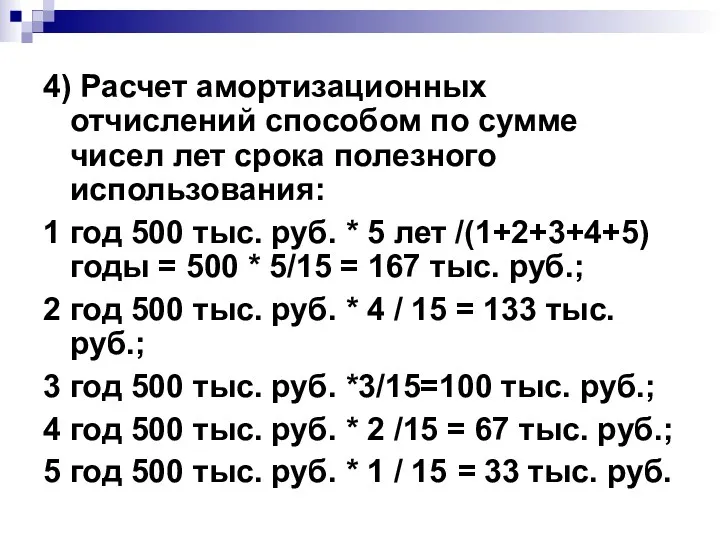

- 11. 4) Расчет амортизационных отчислений способом по сумме чисел лет срока полезного использования: 1 год 500 тыс.

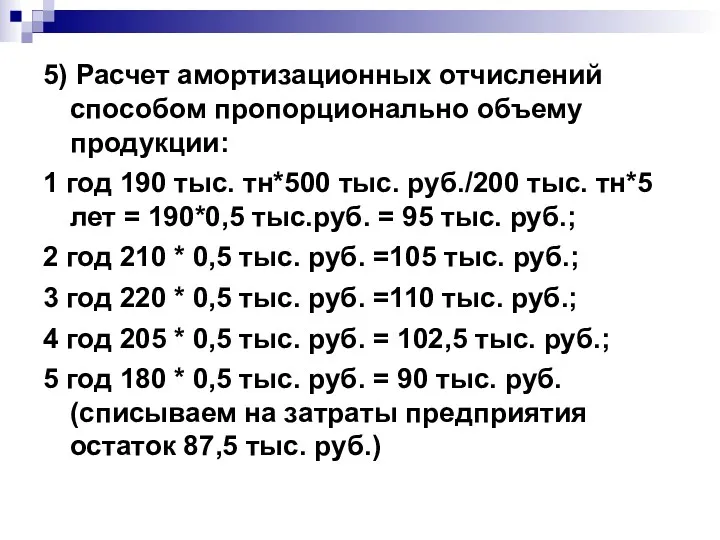

- 12. 5) Расчет амортизационных отчислений способом пропорционально объему продукции: 1 год 190 тыс. тн*500 тыс. руб./200 тыс.

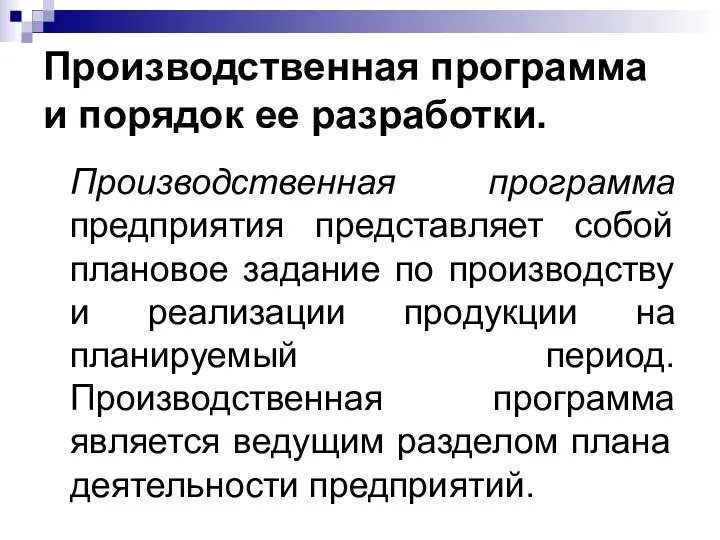

- 13. Производственная программа и порядок ее разработки. Производственная программа предприятия представляет собой плановое задание по производству и

- 14. Производственная программа характеризуется качественными и количественными показателями. Качественные показатели устанавливают соответствие продукции государственным стандартам или техническим

- 15. Количественные показатели производственной программы характеризуют объем производства в целом и по отдельным видам продукции. При разработке

- 16. Для этих целей используются натуральные, трудовые и стоимостные измерители. Стоимостные измерители объема производства носят обобщающий характер

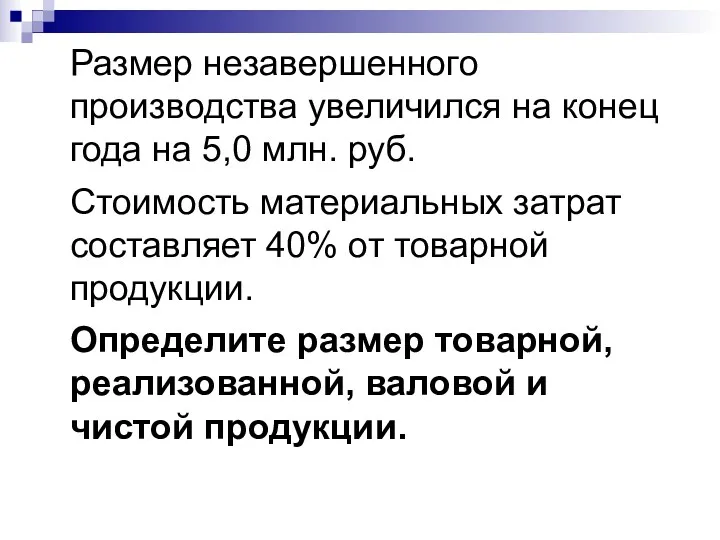

- 17. Задача 1.Предприятие выпустило основной продукции на сумму 325,6 млн. руб. Работы промышленного характера, выполненные на сторону,

- 18. Размер незавершенного производства увеличился на конец года на 5,0 млн. руб. Стоимость материальных затрат составляет 40%

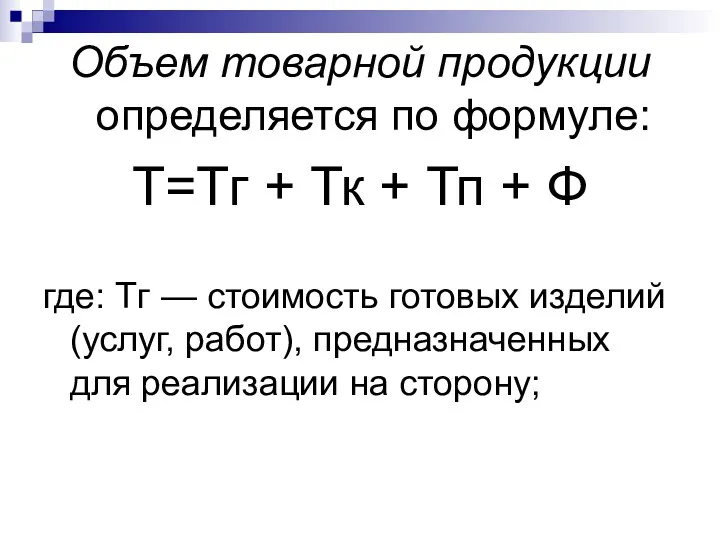

- 19. Объем товарной продукции определяется по формуле: Т=Тг + Тк + Тп + Ф где: Тг —

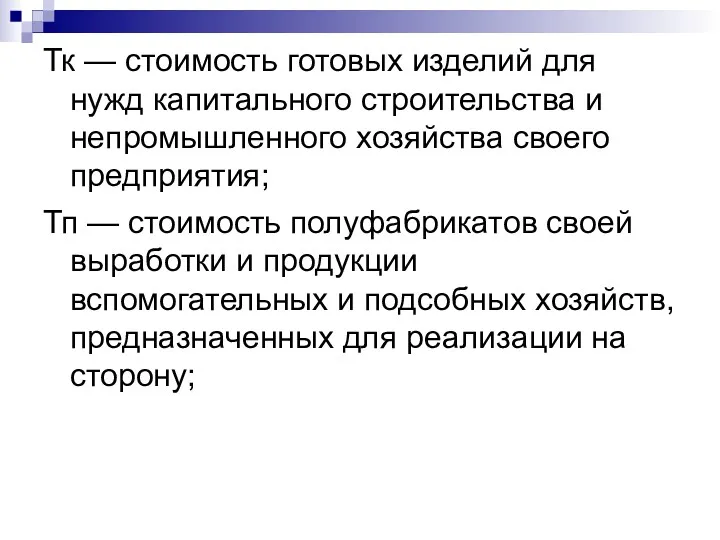

- 20. Тк — стоимость готовых изделий для нужд капитального строительства и непромышленного хозяйства своего предприятия; Тп —

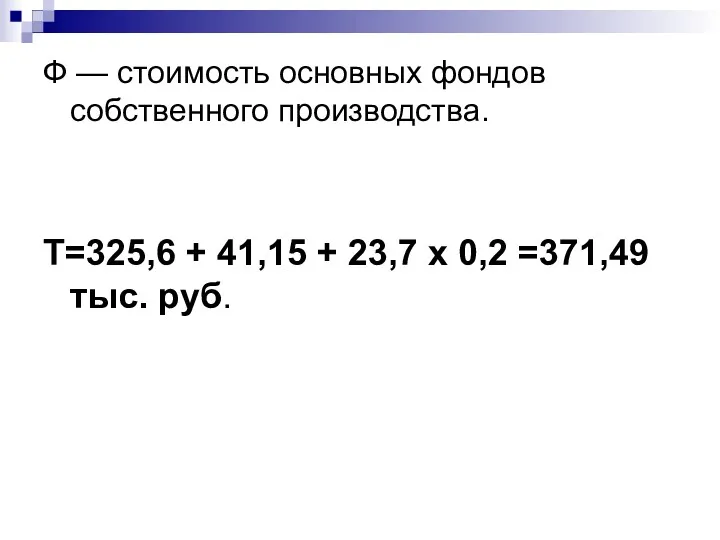

- 21. Ф — стоимость основных фондов собственного производства. Т=325,6 + 41,15 + 23,7 х 0,2 =371,49 тыс.

- 22. Объем валовой продукции является показателем, характеризующим общий объем производства в целом, независимо от степени готовности изделий.

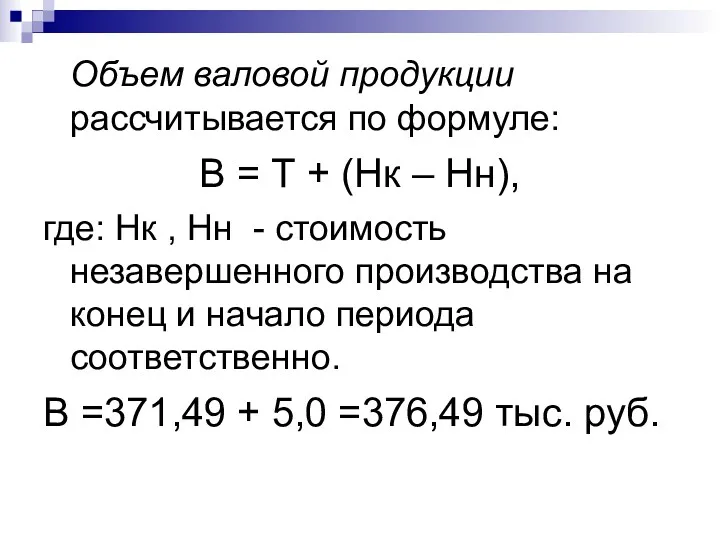

- 23. Объем валовой продукции рассчитывается по формуле: В = Т + (Нк – Нн), где: Нк ,

- 24. Под незавершенным производством понимается незаконченная изготовлением продукция, находящаяся на различных стадиях производственного процесса. Объем незавершенного производства

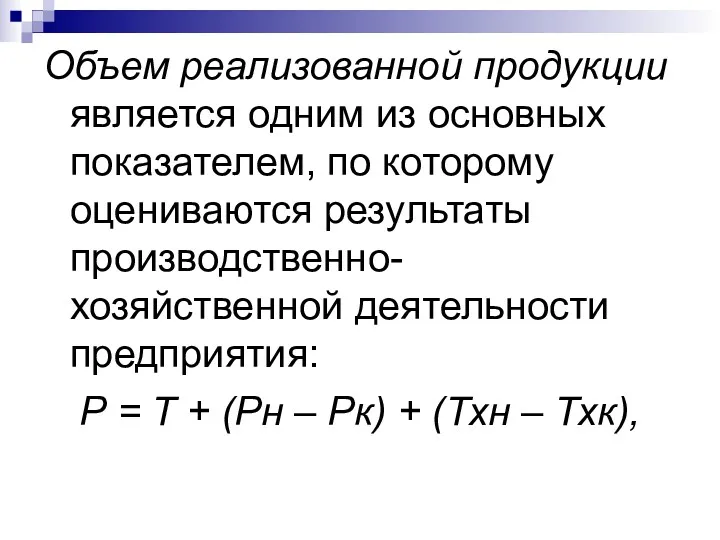

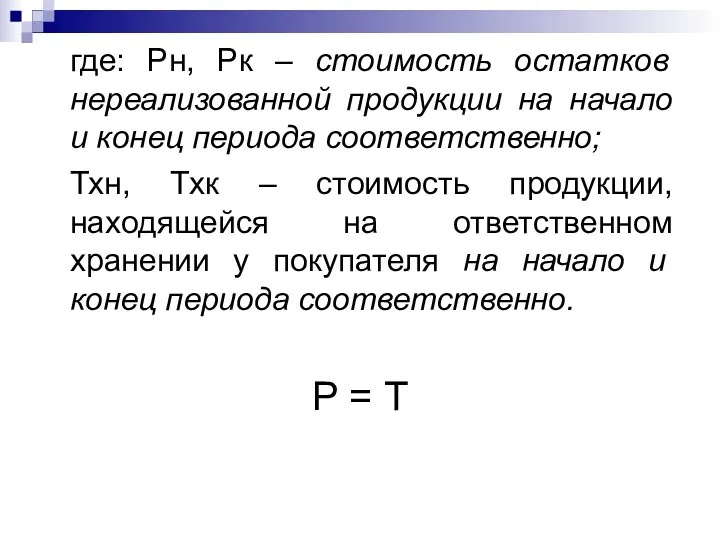

- 25. Объем реализованной продукции является одним из основных показателем, по которому оцениваются результаты производственно-хозяйственной деятельности предприятия: Р

- 26. где: Рн, Рк – стоимость остатков нереализованной продукции на начало и конец периода соответственно; Тхн, Тхк

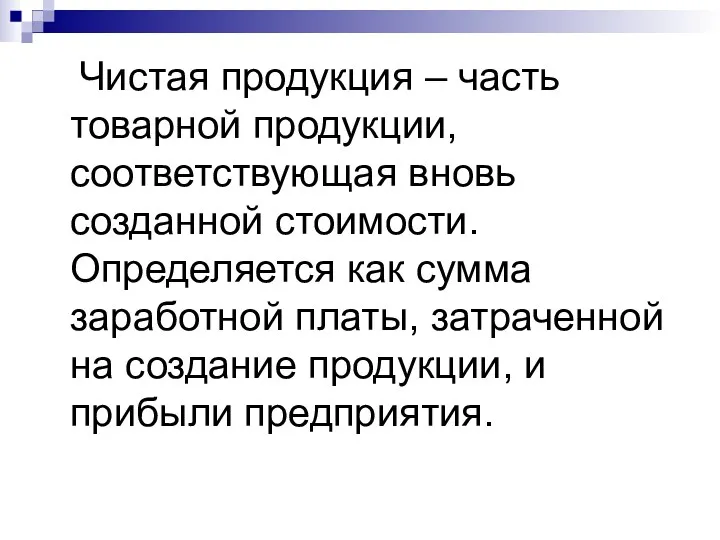

- 27. Чистая продукция – часть товарной продукции, соответствующая вновь созданной стоимости. Определяется как сумма заработной платы, затраченной

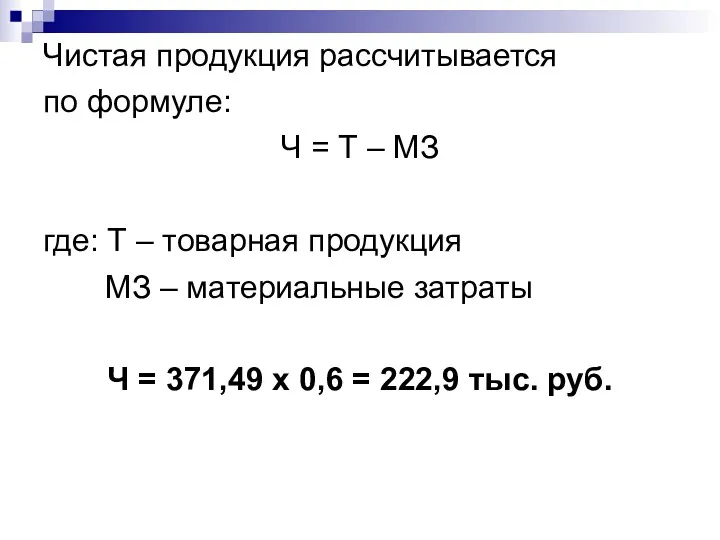

- 28. Чистая продукция рассчитывается по формуле: Ч = Т – МЗ где: Т – товарная продукция МЗ

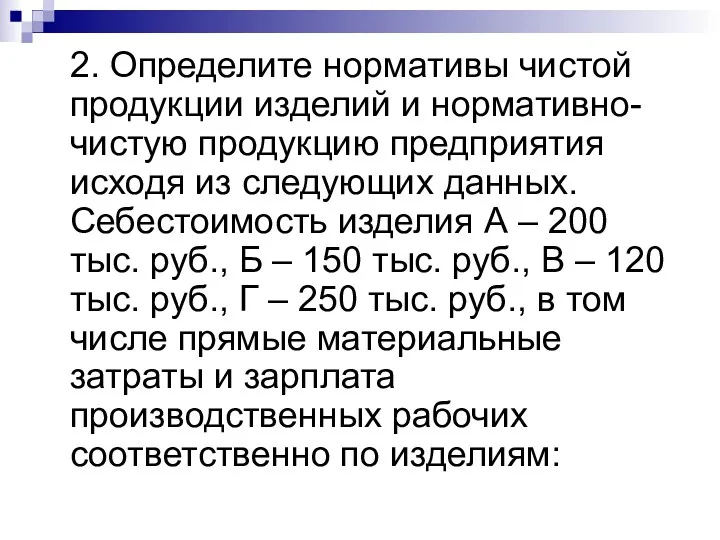

- 29. 2. Определите нормативы чистой продукции изделий и нормативно-чистую продукцию предприятия исходя из следующих данных. Себестоимость изделия

- 30. А – 110 и 50 тыс. руб., Б – 80 и 30 тыс. руб., В –

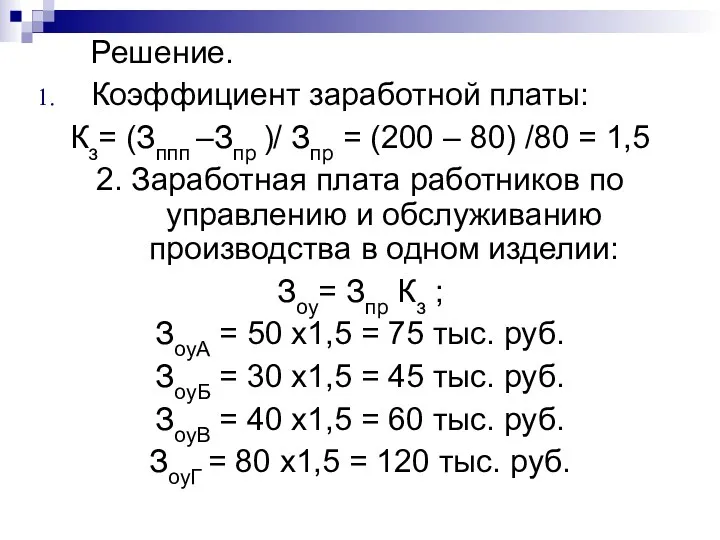

- 31. Решение. Коэффициент заработной платы: Кз= (Зппп –Зпр )/ Зпр = (200 – 80) /80 = 1,5

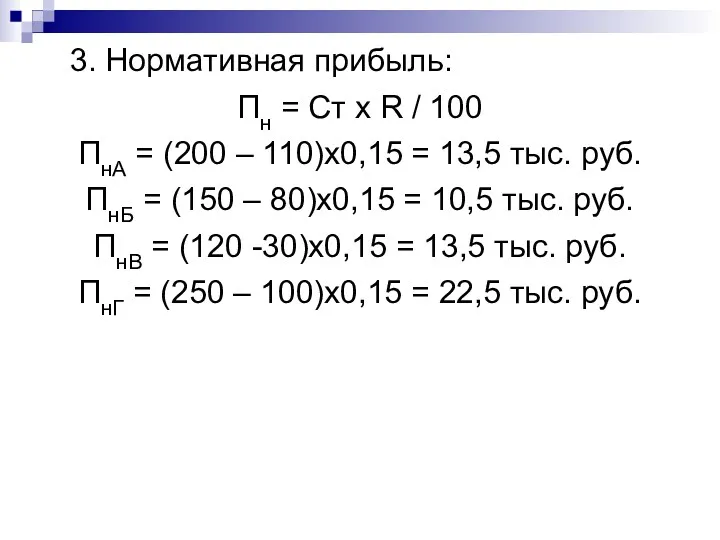

- 32. 3. Нормативная прибыль: Пн = Ст х R / 100 ПнА = (200 – 110)х0,15 =

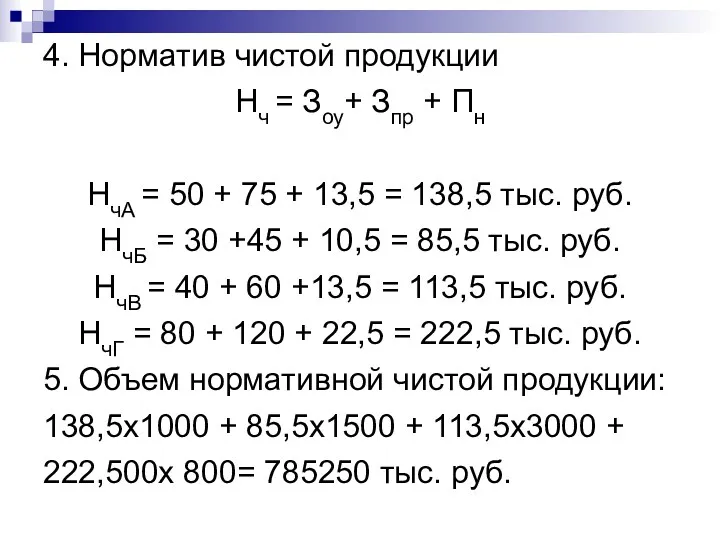

- 33. 4. Норматив чистой продукции Нч = Зоу+ Зпр + Пн НчА = 50 + 75 +

- 34. Производственная мощность предприятия Производственная мощность предприятия — это максимально возможный выпуск продукции (выполнение работ, оказание услуг)

- 35. применении прогрессивных технологий, эффективной организации труда и производства, обеспечении высокого качества продукции. Основными элементами, определяющими производственную

- 36. количество установленных машин, механизмов, агрегатов и т.д.; производственная площадь предприятия и его цехов; режим работы предприятия;

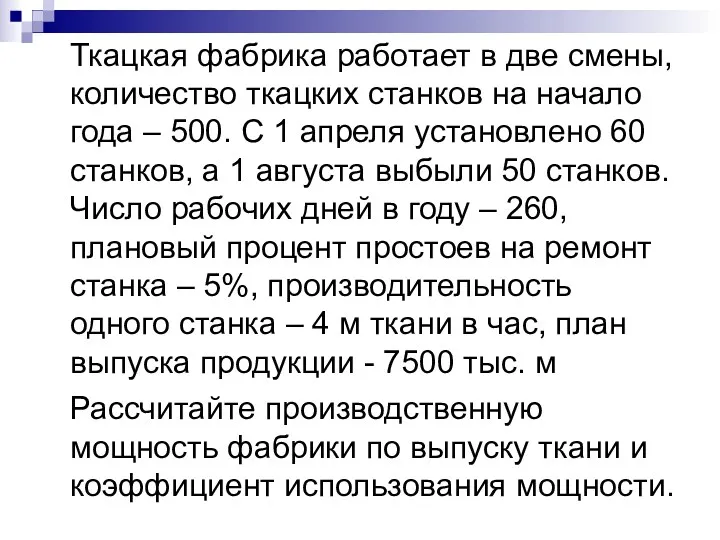

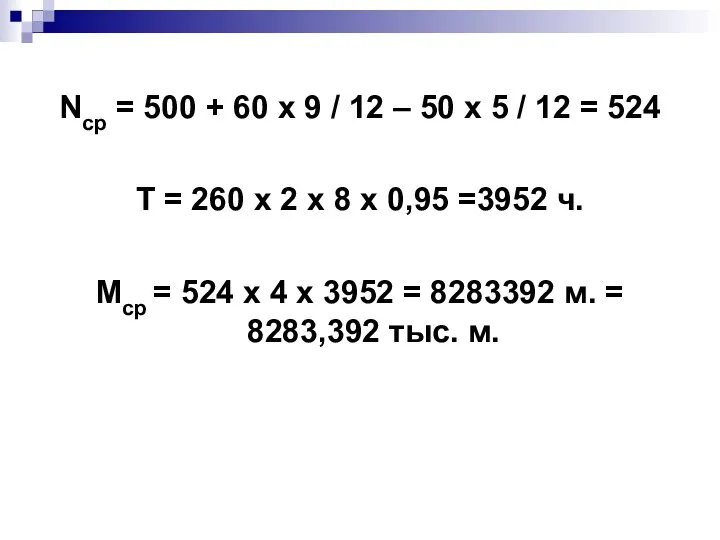

- 37. Ткацкая фабрика работает в две смены, количество ткацких станков на начало года – 500. С 1

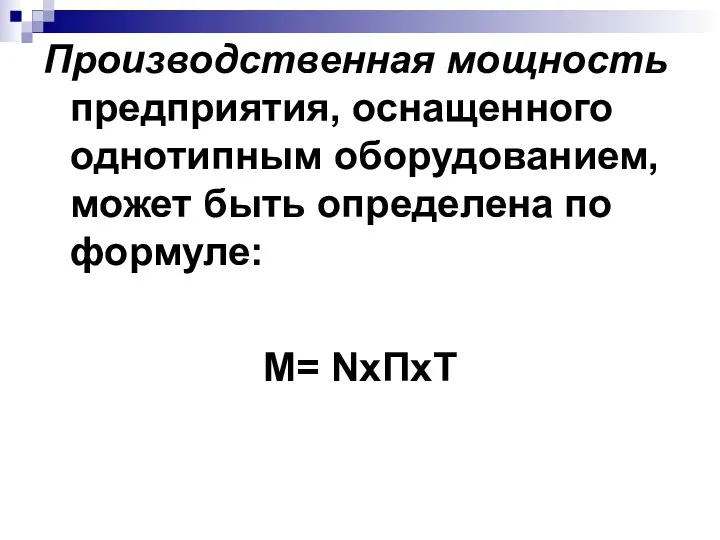

- 38. Производственная мощность предприятия, оснащенного однотипным оборудованием, может быть определена по формуле: М= NхПхТ

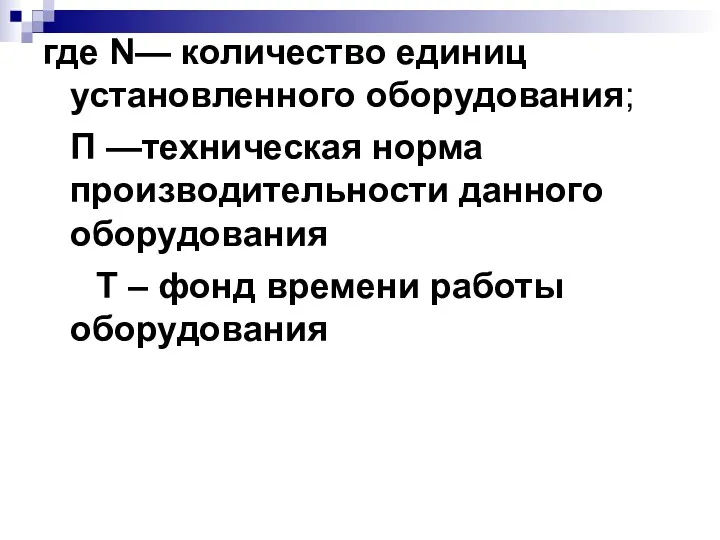

- 39. где N— количество единиц установленного оборудования; П —техническая норма производительности данного оборудования Т – фонд времени

- 40. Nср = 500 + 60 х 9 / 12 – 50 х 5 / 12 =

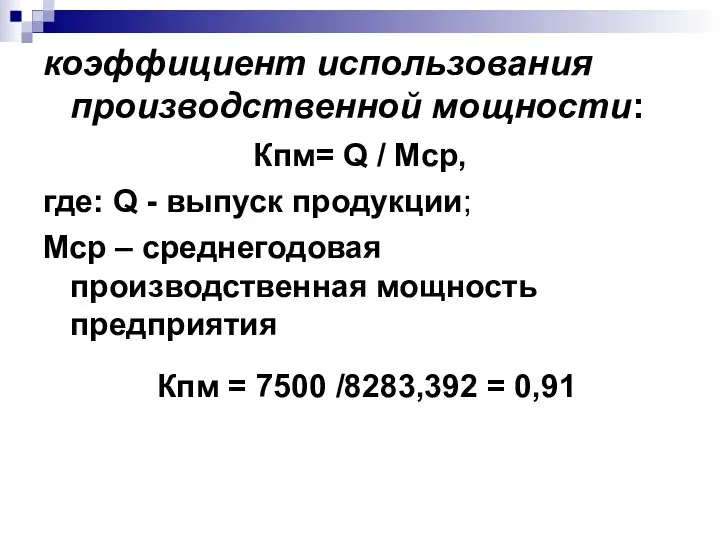

- 41. коэффициент использования производственной мощности: Кпм= Q / Мср, где: Q - выпуск продукции; Мср – среднегодовая

- 42. Оборотные средства предприятия Оборотные средства – совокупность материальных и денежных средств, необходимых для нормального функционирования производственного

- 44. Нормирование оборотных средств обеспечивает оптимизацию их количественного и пропорционального состава на всех стадиях производственного процесса.

- 45. Норма оборотных средств – это минимальная расчетная сумма, постоянно необходимая предприятию для бесперебойной работы.

- 46. Нормирование оборотных средств

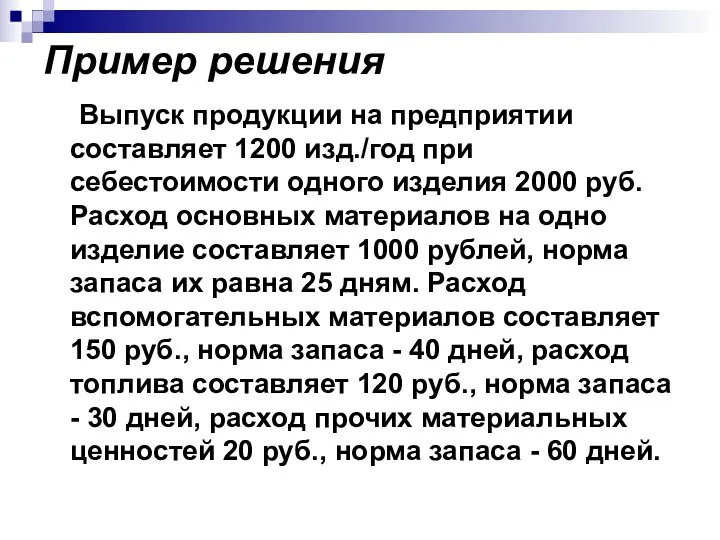

- 47. Пример решения Выпуск продукции на предприятии составляет 1200 изд./год при себестоимости одного изделия 2000 руб. Расход

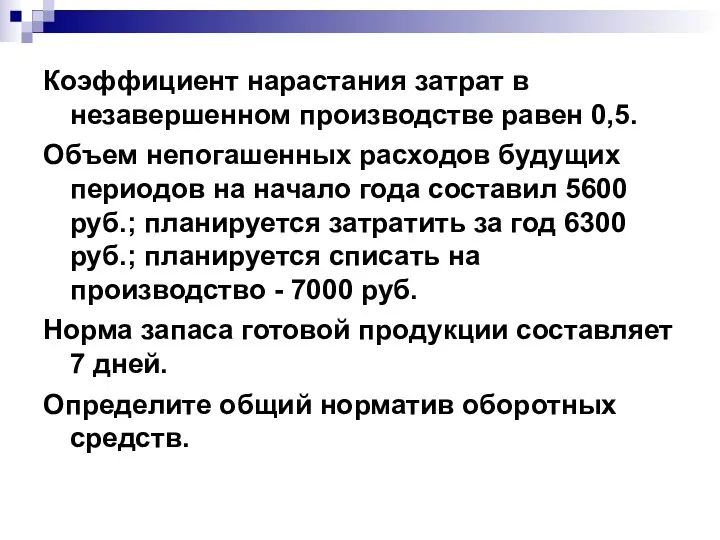

- 48. Коэффициент нарастания затрат в незавершенном производстве равен 0,5. Объем непогашенных расходов будущих периодов на начало года

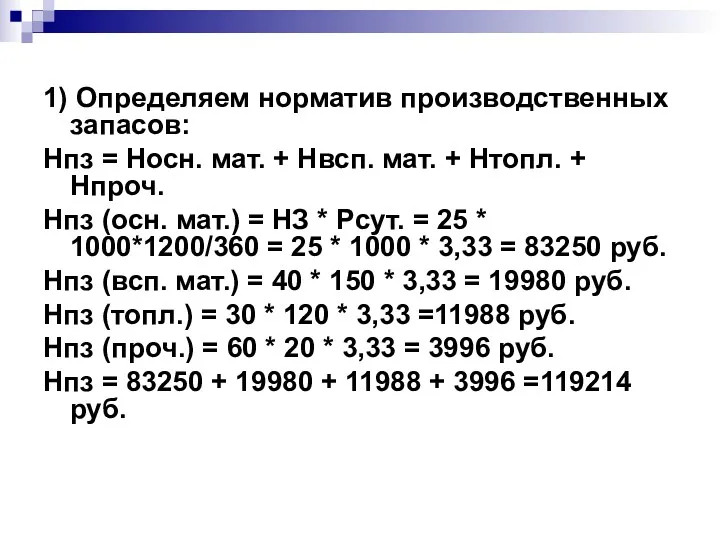

- 49. 1) Определяем норматив производственных запасов: Нпз = Носн. мат. + Нвсп. мат. + Нтопл. + Нпроч.

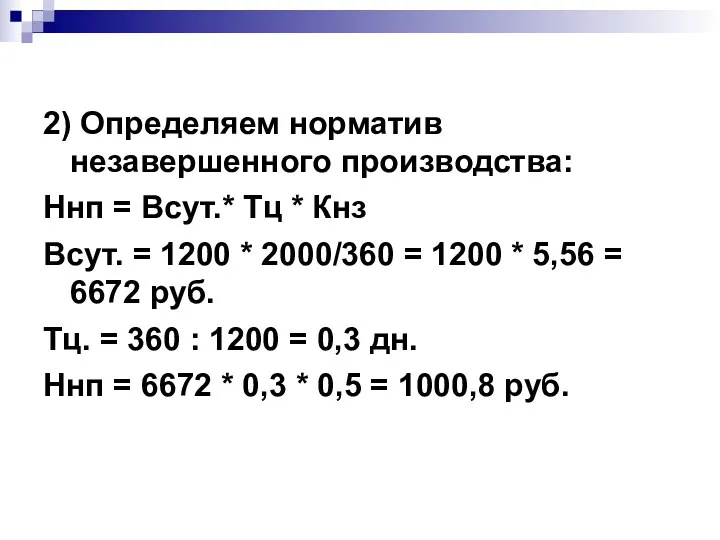

- 50. 2) Определяем норматив незавершенного производства: Ннп = Всут.* Тц * Кнз Всут. = 1200 * 2000/360

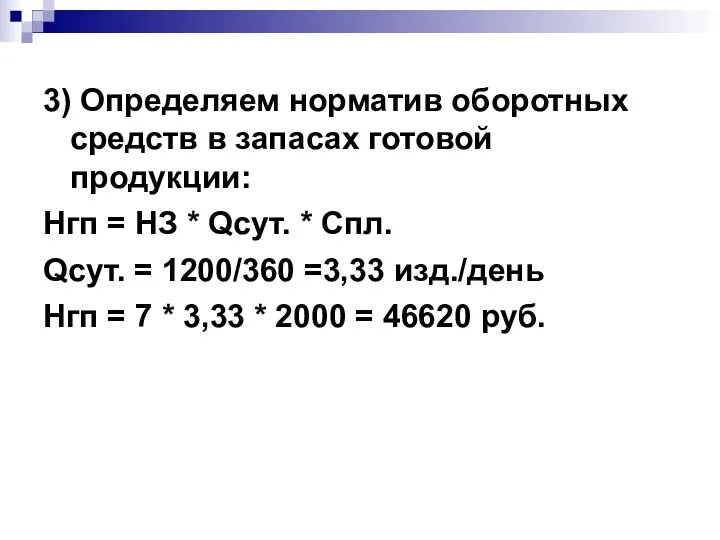

- 51. 3) Определяем норматив оборотных средств в запасах готовой продукции: Нгп = НЗ * Qсут. * Спл.

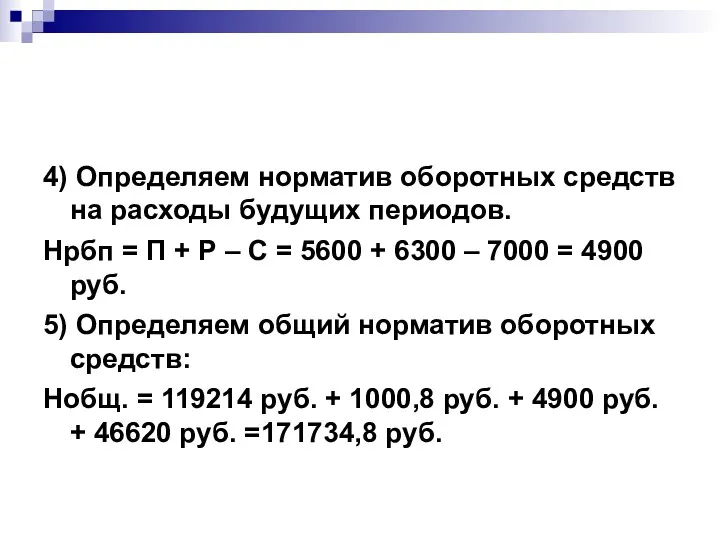

- 52. 4) Определяем норматив оборотных средств на расходы будущих периодов. Нрбп = П + Р – С

- 53. 4. Режим работы предприятия 2 сменный, продолжительность смены 8 часов. Количество рабочих дней предприятия в году

- 54. Определяем коэффициент списочного состава: Ксс = 245 / 221 х 0,96 = 1,06 2) Определяем явочную

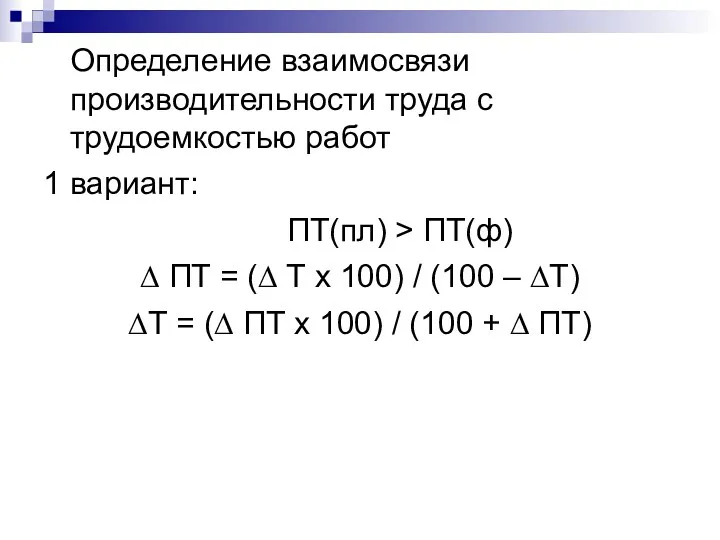

- 55. Определение взаимосвязи производительности труда с трудоемкостью работ 1 вариант: ПТ(пл) > ПТ(ф) ∆ ПТ = (∆

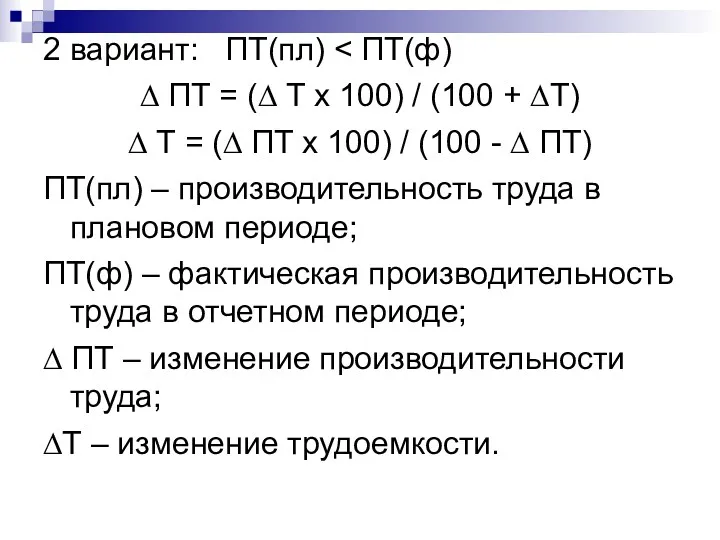

- 56. 2 вариант: ПТ(пл) ∆ ПТ = (∆ Т х 100) / (100 + ∆Т) ∆ Т

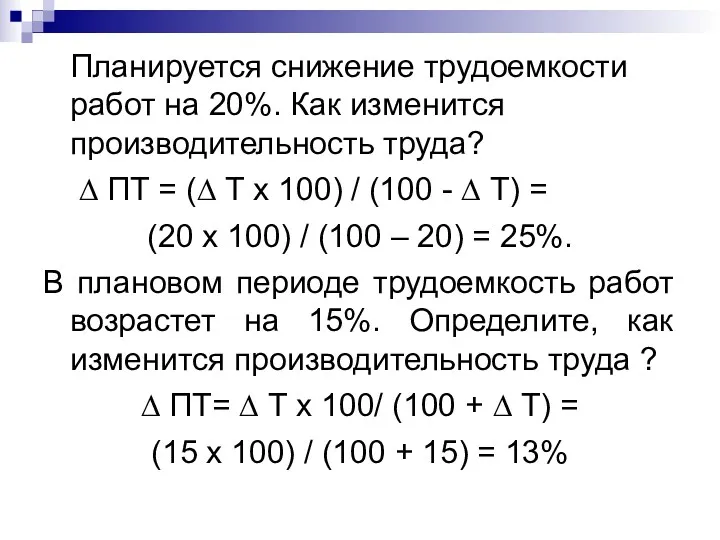

- 57. Планируется снижение трудоемкости работ на 20%. Как изменится производительность труда? ∆ ПТ = (∆ Т х

- 58. Рассчитайте заработную плату работников ООО по бестарифной системе оплаты труда, если на оплату труда направляется 40%

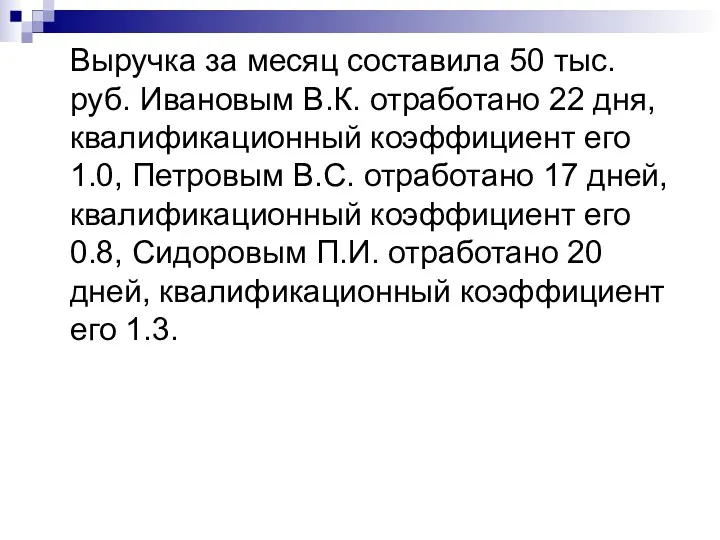

- 59. Выручка за месяц составила 50 тыс. руб. Ивановым В.К. отработано 22 дня, квалификационный коэффициент его 1.0,

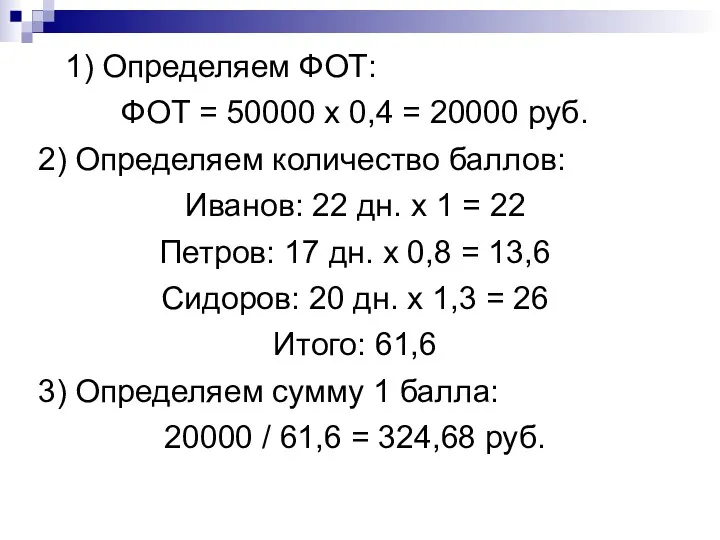

- 60. 1) Определяем ФОТ: ФОТ = 50000 х 0,4 = 20000 руб. 2) Определяем количество баллов: Иванов:

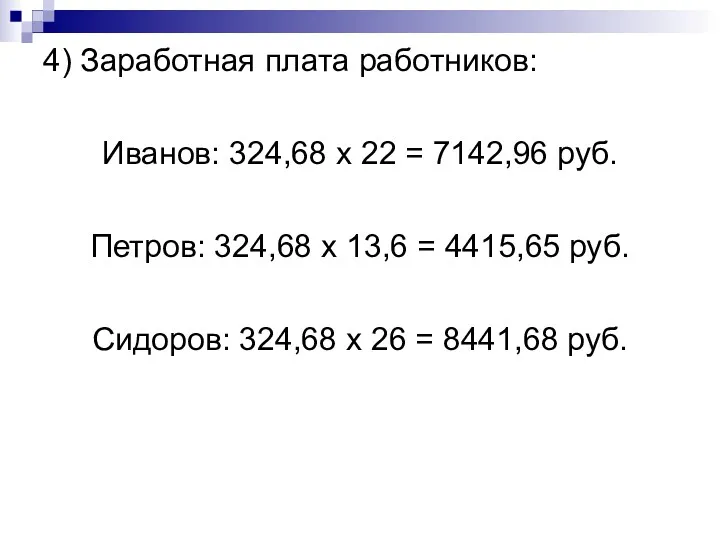

- 61. 4) Заработная плата работников: Иванов: 324,68 х 22 = 7142,96 руб. Петров: 324,68 х 13,6 =

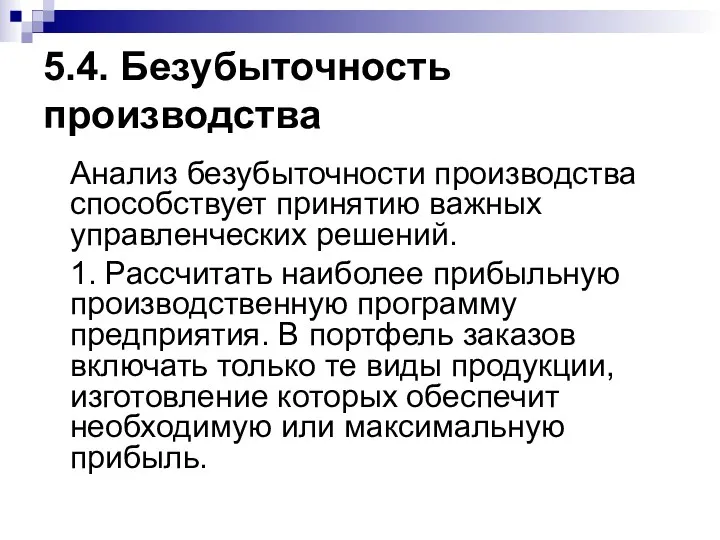

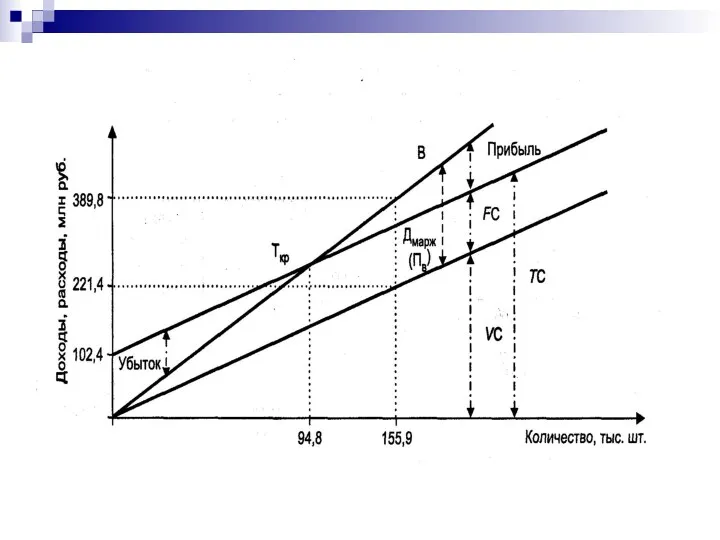

- 62. 5.4. Безубыточность производства Анализ безубыточности производства способствует принятию важных управленческих решений. 1. Рассчитать наиболее прибыльную производственную

- 63. 2. Разработать мероприятия по оптимизации производственной мощности предприятия, для этого необходимо выработать наиболее эффективную инвестиционную стратегию.

- 64. 4. Разработать ценовую стратегию и тактику на разных сегментах рынка в соответствии с реализуемыми товарными группами.

- 65. Анализ Ткр основывается на равенстве: Выручка = Текущие затраты, а также на разделении всех затрат на

- 66. Преобразуя данную формулу, получаем расчет Ткр :

- 67. Пример. Текущий объем реализации (Q) фирмы составил 145600 изделий по цене (Р) 2500 руб.; переменные издержки

- 68. 1) при каком объеме производства предприятие работает без прибыли и убытка? Точку критического объема продукции (Ткр

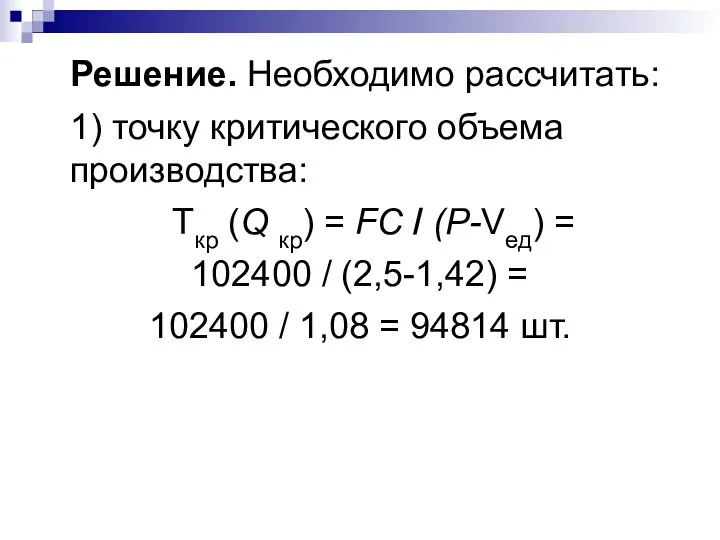

- 69. Решение. Необходимо рассчитать: 1) точку критического объема производства: Ткр (Q кр) = FС / (Р-Vед) =

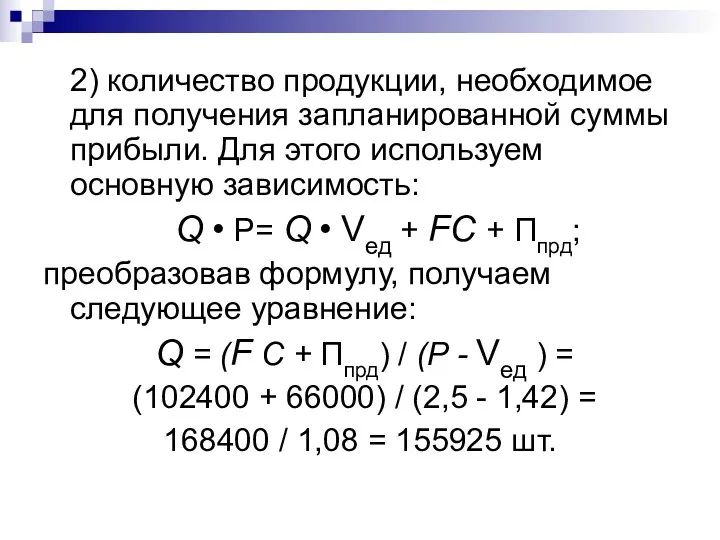

- 70. 2) количество продукции, необходимое для получения запланированной суммы прибыли. Для этого используем основную зависимость: Q •

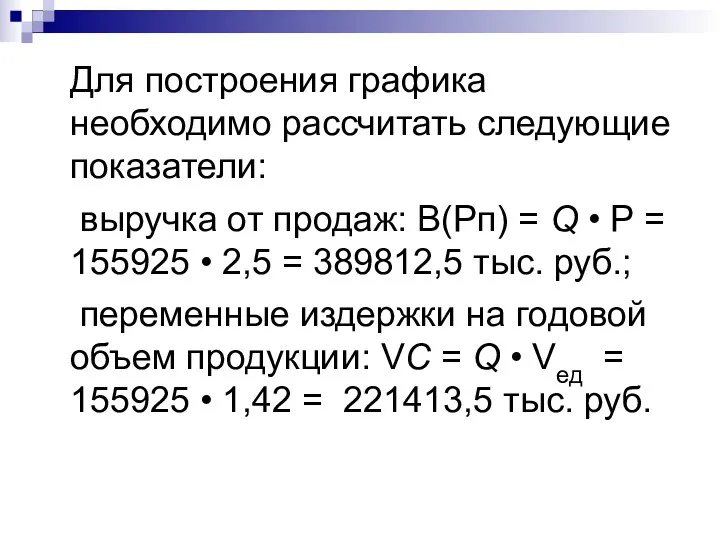

- 71. Для построения графика необходимо рассчитать следующие показатели: выручка от продаж: В(Рп) = Q • Р =

- 73. Формы организации производства К формам организации производства в целом относятся концентрация, специализация, кооперирование и комбинирование. Концентрация

- 74. Уровень концентрации зависит, в первую очередь, от объема выпуска продукции, величины единичной мощности машин, агрегатов, аппаратов,

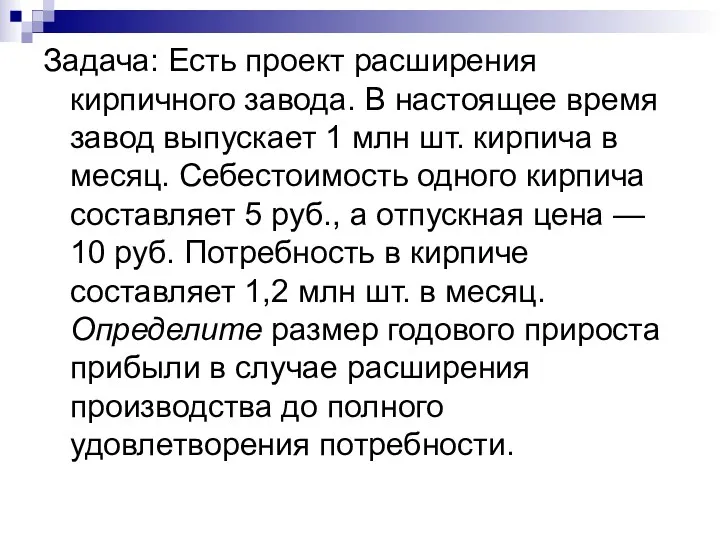

- 75. Задача: Есть проект расширения кирпичного завода. В настоящее время завод выпускает 1 млн шт. кирпича в

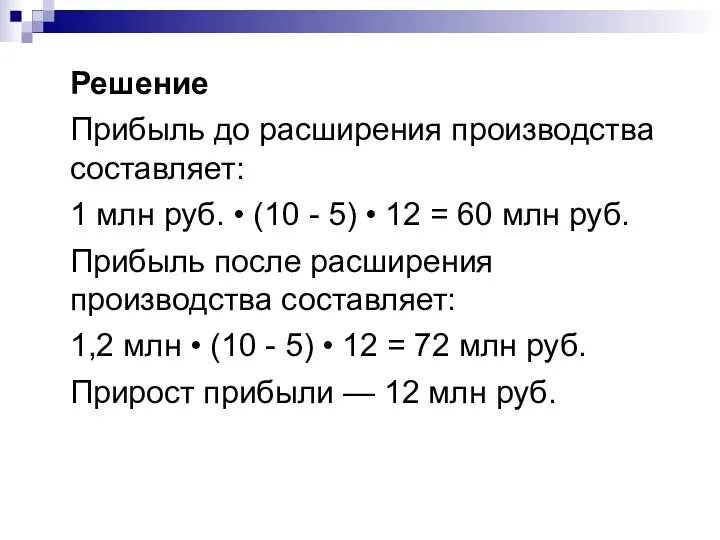

- 76. Решение Прибыль до расширения производства составляет: 1 млн руб. • (10 - 5) • 12 =

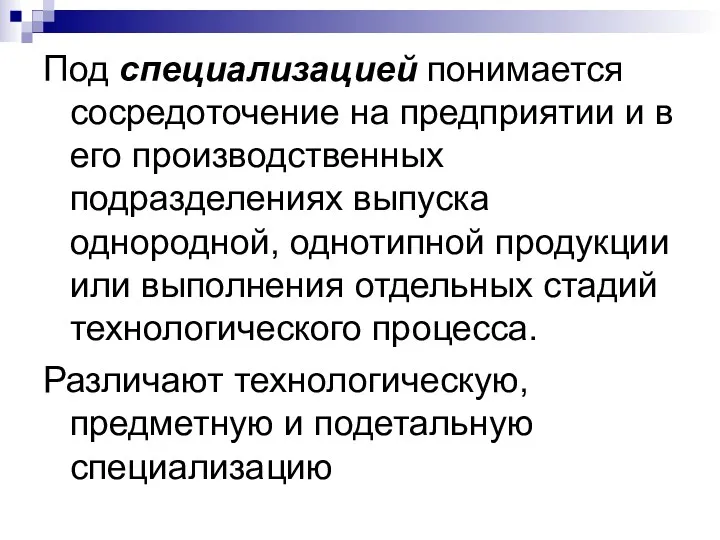

- 77. Под специализацией понимается сосредоточение на предприятии и в его производственных подразделениях выпуска однородной, однотипной продукции или

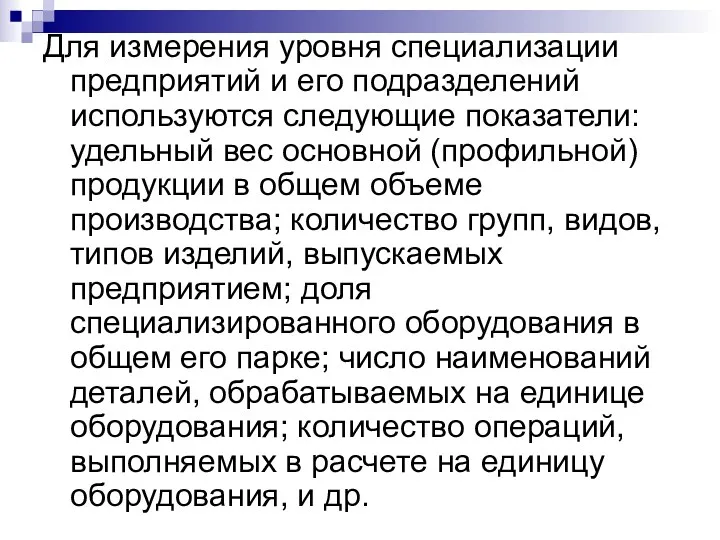

- 78. Для измерения уровня специализации предприятий и его подразделений используются следующие показатели: удельный вес основной (профильной) продукции

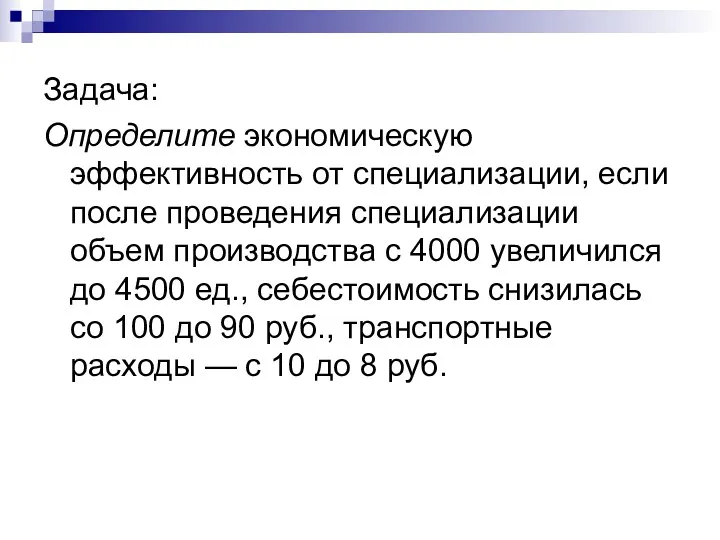

- 79. Задача: Определите экономическую эффективность от специализации, если после проведения специализации объем производства с 4000 увеличился до

- 80. Решение Эс = [(С1+Т1) - (С2+Т2)] • Q2 где: С1, С2 – себестоимость единицы продукции до

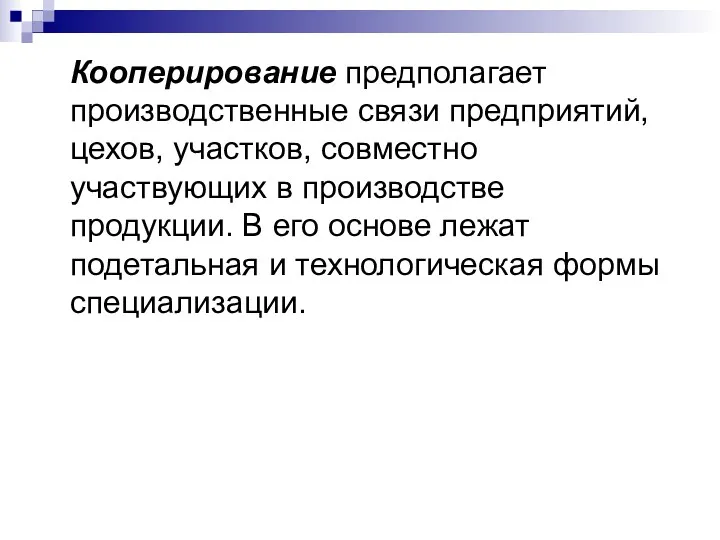

- 81. Кооперирование предполагает производственные связи предприятий, цехов, участков, совместно участвующих в производстве продукции. В его основе лежат

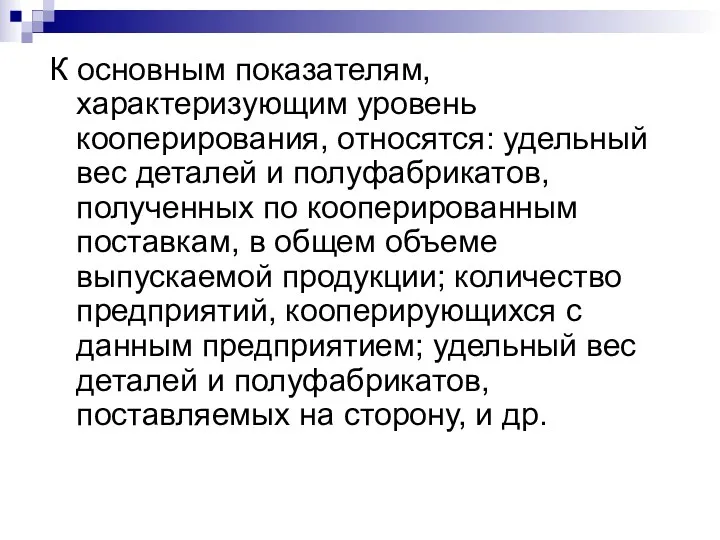

- 82. К основным показателям, характеризующим уровень кооперирования, относятся: удельный вес деталей и полуфабрикатов, полученных по кооперированным поставкам,

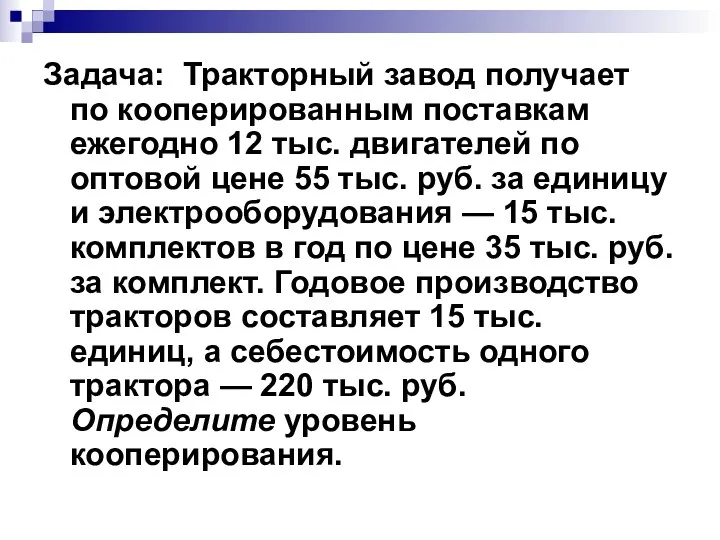

- 83. Задача: Тракторный завод получает по кооперированным поставкам ежегодно 12 тыс. двигателей по оптовой цене 55 тыс.

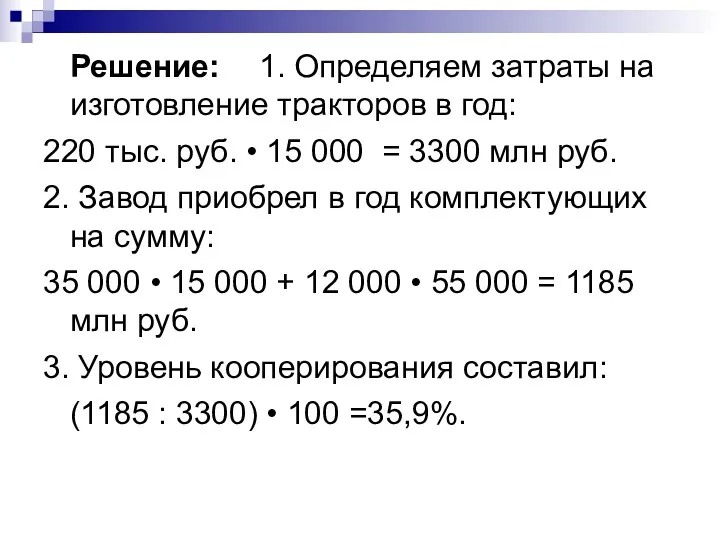

- 84. Решение: 1. Определяем затраты на изготовление тракторов в год: 220 тыс. руб. • 15 000 =

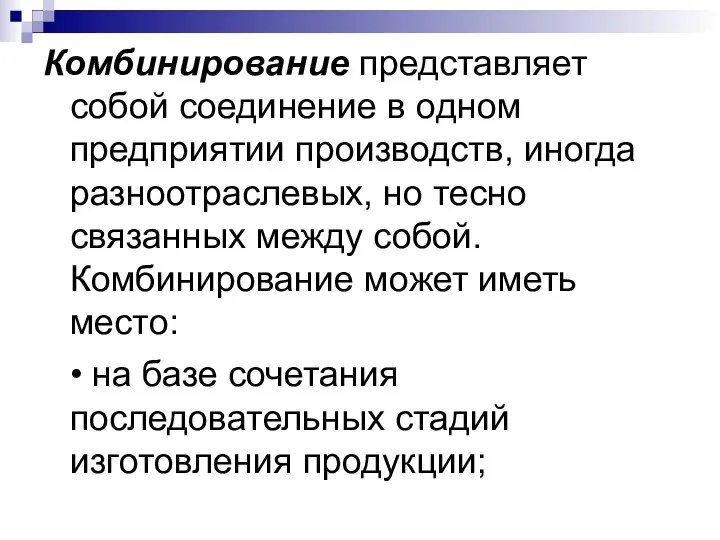

- 85. Комбинирование представляет собой соединение в одном предприятии производств, иногда разноотраслевых, но тесно связанных между собой. Комбинирование

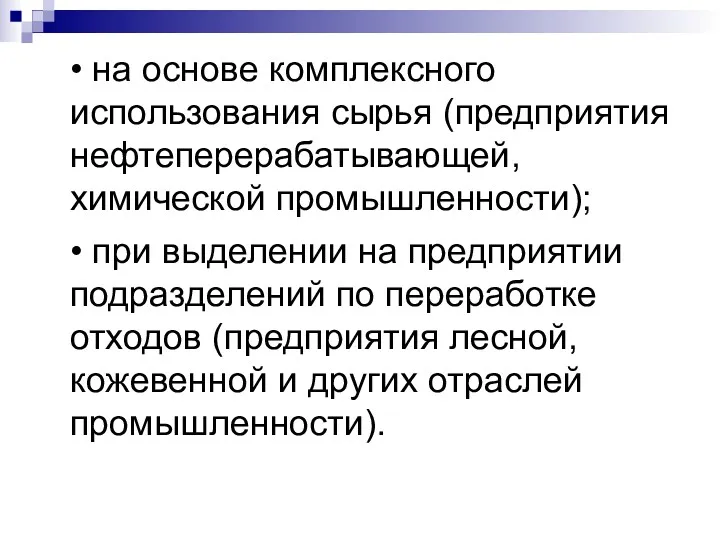

- 86. • на основе комплексного использования сырья (предприятия нефтеперерабатывающей, химической промышленности); • при выделении на предприятии подразделений

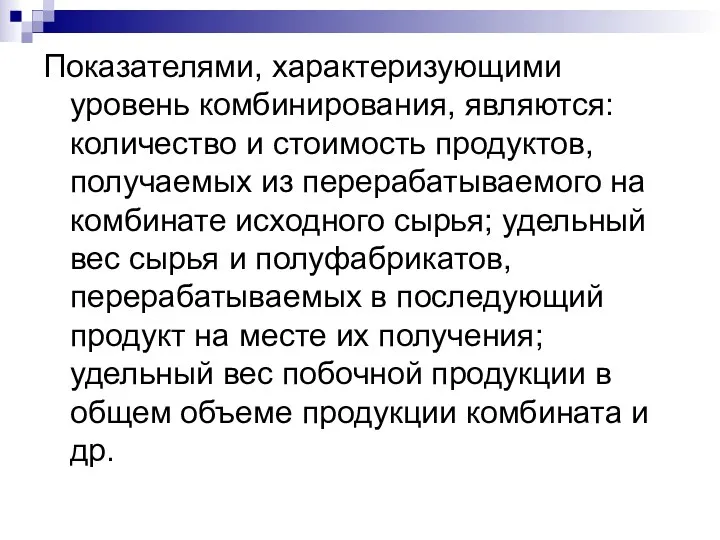

- 87. Показателями, характеризующими уровень комбинирования, являются: количество и стоимость продуктов, получаемых из перерабатываемого на комбинате исходного сырья;

- 88. Задача: Деревообрабатывающий комбинат выпускает в год пиломатериалов на 90 млн. руб., производство побочной продукции из отходов

- 90. Скачать презентацию

Определение, классификация и структура ОПФ

Основные производственные фонды предприятия (далее – ОПФ)

Определение, классификация и структура ОПФ

Основные производственные фонды предприятия (далее – ОПФ)

Амортизация – стоимостное выражение износа , т.е.постепенное перенесение стоимости основных фондов

Амортизация – стоимостное выражение износа , т.е.постепенное перенесение стоимости основных фондов

Норма амортизации (НА) показывает, какой процент своей первоначальной стоимости ежегодно переносят

Норма амортизации (НА) показывает, какой процент своей первоначальной стоимости ежегодно переносят

Способы начисления амортизации

Способы начисления амортизации

где: АО – амортизационные отчисления

Сперв – первоначальная стоимость ОПФ

НА –

где: АО – амортизационные отчисления

Сперв – первоначальная стоимость ОПФ

НА –

Пример решения

Стоимость оборудования на предприятии составляет 500 тыс. руб., срок полезного

Пример решения

Стоимость оборудования на предприятии составляет 500 тыс. руб., срок полезного

уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально

уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально

1) Определяем годовую норму амортизации:

НА год. = 100%:5 лет = 20%

1) Определяем годовую норму амортизации:

НА год. = 100%:5 лет = 20%

3) Определяем амортизационные отчисления способом уменьшаемого остатка:

1 год 500 тыс. руб.*0,4

3) Определяем амортизационные отчисления способом уменьшаемого остатка:

1 год 500 тыс. руб.*0,4

4) Расчет амортизационных отчислений способом по сумме чисел лет срока полезного

4) Расчет амортизационных отчислений способом по сумме чисел лет срока полезного

5) Расчет амортизационных отчислений способом пропорционально объему продукции:

1 год 190 тыс.

5) Расчет амортизационных отчислений способом пропорционально объему продукции:

1 год 190 тыс.

Производственная программа и порядок ее разработки.

Производственная программа предприятия представляет собой плановое

Производственная программа и порядок ее разработки.

Производственная программа предприятия представляет собой плановое

Производственная программа характеризуется качественными и количественными показателями. Качественные показатели устанавливают соответствие

Производственная программа характеризуется качественными и количественными показателями. Качественные показатели устанавливают соответствие

Количественные показатели производственной программы характеризуют объем производства в целом и по

Количественные показатели производственной программы характеризуют объем производства в целом и по

Для этих целей используются натуральные, трудовые и стоимостные измерители.

Стоимостные измерители объема

Для этих целей используются натуральные, трудовые и стоимостные измерители.

Стоимостные измерители объема

Задача

1.Предприятие выпустило основной продукции на сумму 325,6 млн. руб. Работы промышленного

Задача

1.Предприятие выпустило основной продукции на сумму 325,6 млн. руб. Работы промышленного

Размер незавершенного производства увеличился на конец года на 5,0 млн. руб.

Размер незавершенного производства увеличился на конец года на 5,0 млн. руб.

Объем товарной продукции определяется по формуле:

Т=Тг + Тк + Тп +

Объем товарной продукции определяется по формуле:

Т=Тг + Тк + Тп +

Тк — стоимость готовых изделий для нужд капитального строительства и непромышленного

Тк — стоимость готовых изделий для нужд капитального строительства и непромышленного

Ф — стоимость основных фондов собственного производства.

Т=325,6 + 41,15 + 23,7

Ф — стоимость основных фондов собственного производства.

Т=325,6 + 41,15 + 23,7

Объем валовой продукции является показателем, характеризующим общий объем производства в целом,

Объем валовой продукции является показателем, характеризующим общий объем производства в целом,

Объем валовой продукции рассчитывается по формуле:

В = Т + (Нк –

Объем валовой продукции рассчитывается по формуле:

В = Т + (Нк –

Под незавершенным производством понимается незаконченная изготовлением продукция, находящаяся на различных стадиях

Под незавершенным производством понимается незаконченная изготовлением продукция, находящаяся на различных стадиях

Объем реализованной продукции является одним из основных показателем, по которому оцениваются

Объем реализованной продукции является одним из основных показателем, по которому оцениваются

где: Рн, Рк – стоимость остатков нереализованной продукции на начало и

где: Рн, Рк – стоимость остатков нереализованной продукции на начало и

Чистая продукция – часть товарной продукции, соответствующая вновь созданной стоимости. Определяется

Чистая продукция – часть товарной продукции, соответствующая вновь созданной стоимости. Определяется

Чистая продукция рассчитывается

по формуле:

Ч = Т – МЗ

где: Т – товарная

Чистая продукция рассчитывается

по формуле:

Ч = Т – МЗ

где: Т – товарная

2. Определите нормативы чистой продукции изделий и нормативно-чистую продукцию предприятия исходя

2. Определите нормативы чистой продукции изделий и нормативно-чистую продукцию предприятия исходя

А – 110 и 50 тыс. руб., Б – 80 и

А – 110 и 50 тыс. руб., Б – 80 и

Решение.

Коэффициент заработной платы:

Кз= (Зппп –Зпр )/ Зпр = (200 – 80)

Решение.

Коэффициент заработной платы:

Кз= (Зппп –Зпр )/ Зпр = (200 – 80)

3. Нормативная прибыль:

Пн = Ст х R / 100

ПнА = (200

3. Нормативная прибыль:

Пн = Ст х R / 100

ПнА = (200

4. Норматив чистой продукции

Нч = Зоу+ Зпр + Пн

НчА = 50

4. Норматив чистой продукции

Нч = Зоу+ Зпр + Пн

НчА = 50

Производственная мощность предприятия

Производственная мощность предприятия — это максимально возможный выпуск

Производственная мощность предприятия

Производственная мощность предприятия — это максимально возможный выпуск

применении прогрессивных технологий, эффективной организации труда и производства, обеспечении высокого качества

применении прогрессивных технологий, эффективной организации труда и производства, обеспечении высокого качества

количество установленных машин, механизмов, агрегатов и т.д.;

производственная площадь предприятия и его

количество установленных машин, механизмов, агрегатов и т.д.;

производственная площадь предприятия и его

Ткацкая фабрика работает в две смены, количество ткацких станков на начало

Ткацкая фабрика работает в две смены, количество ткацких станков на начало

Производственная мощность предприятия, оснащенного однотипным оборудованием, может быть определена по формуле:

М=

Производственная мощность предприятия, оснащенного однотипным оборудованием, может быть определена по формуле:

М=

где N— количество единиц установленного оборудования;

П —техническая норма производительности данного оборудования

где N— количество единиц установленного оборудования;

П —техническая норма производительности данного оборудования

Nср = 500 + 60 х 9 / 12 – 50

коэффициент использования производственной мощности:

Кпм= Q / Мср,

где: Q - выпуск продукции;

Мср

коэффициент использования производственной мощности:

Кпм= Q / Мср,

где: Q - выпуск продукции;

Мср

Оборотные средства предприятия

Оборотные средства – совокупность материальных и денежных средств, необходимых

Оборотные средства предприятия

Оборотные средства – совокупность материальных и денежных средств, необходимых

Нормирование оборотных средств обеспечивает оптимизацию их количественного и пропорционального состава на

Нормирование оборотных средств обеспечивает оптимизацию их количественного и пропорционального состава на

Норма оборотных средств – это минимальная расчетная сумма, постоянно необходимая предприятию

Норма оборотных средств – это минимальная расчетная сумма, постоянно необходимая предприятию

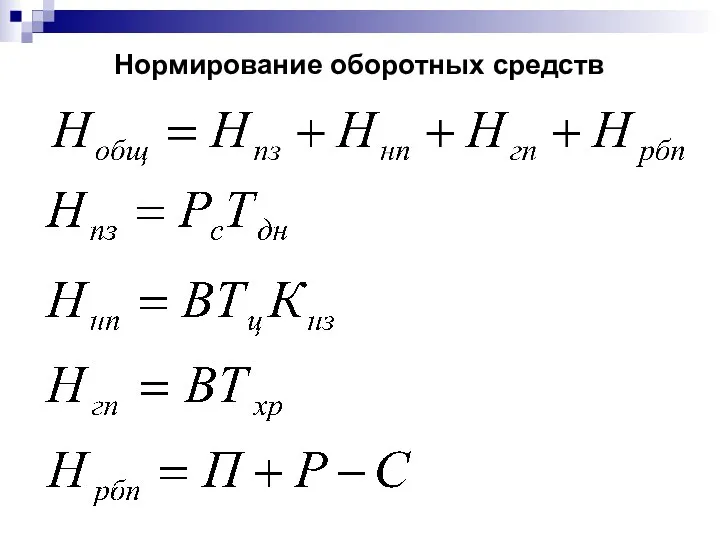

Нормирование оборотных средств

Нормирование оборотных средств

Пример решения

Выпуск продукции на предприятии составляет 1200 изд./год при себестоимости одного

Пример решения

Выпуск продукции на предприятии составляет 1200 изд./год при себестоимости одного

Коэффициент нарастания затрат в незавершенном производстве равен 0,5.

Объем непогашенных расходов будущих

Коэффициент нарастания затрат в незавершенном производстве равен 0,5.

Объем непогашенных расходов будущих

1) Определяем норматив производственных запасов:

Нпз = Носн. мат. + Нвсп. мат.

1) Определяем норматив производственных запасов:

Нпз = Носн. мат. + Нвсп. мат.

2) Определяем норматив незавершенного производства:

Ннп = Всут.* Тц * Кнз

Всут. =

2) Определяем норматив незавершенного производства:

Ннп = Всут.* Тц * Кнз

Всут. =

3) Определяем норматив оборотных средств в запасах готовой продукции:

Нгп = НЗ

3) Определяем норматив оборотных средств в запасах готовой продукции:

Нгп = НЗ

4) Определяем норматив оборотных средств на расходы будущих периодов.

Нрбп =

4) Определяем норматив оборотных средств на расходы будущих периодов.

Нрбп =

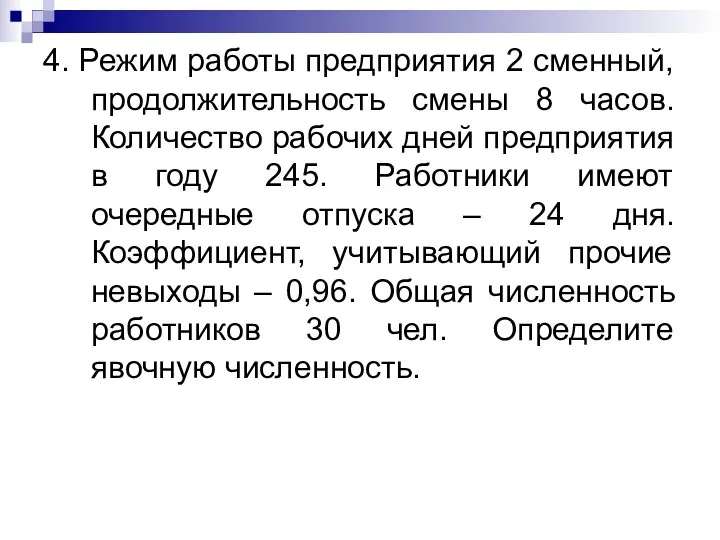

4. Режим работы предприятия 2 сменный, продолжительность смены 8 часов. Количество

4. Режим работы предприятия 2 сменный, продолжительность смены 8 часов. Количество

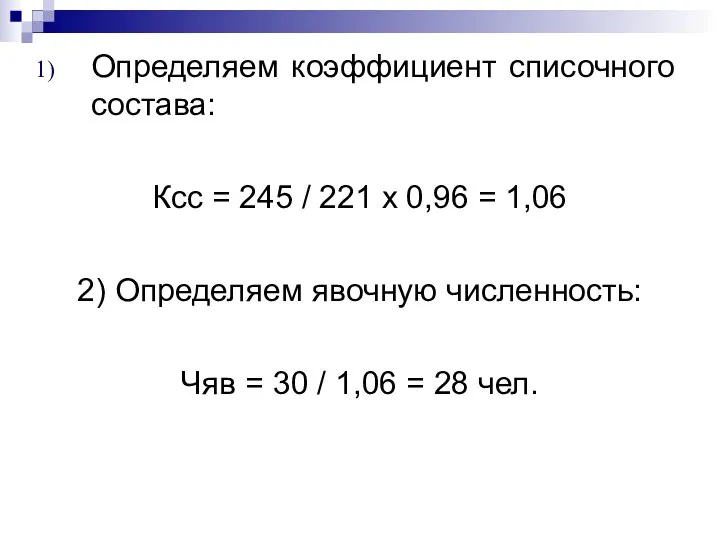

Определяем коэффициент списочного состава:

Ксс = 245 / 221 х 0,96 =

Определяем коэффициент списочного состава:

Ксс = 245 / 221 х 0,96 =

Определение взаимосвязи производительности труда с трудоемкостью работ

1 вариант:

ПТ(пл) > ПТ(ф)

∆

Определение взаимосвязи производительности труда с трудоемкостью работ

1 вариант:

ПТ(пл) > ПТ(ф)

∆

2 вариант: ПТ(пл) < ПТ(ф)

∆ ПТ = (∆ Т х 100)

2 вариант: ПТ(пл) < ПТ(ф)

∆ ПТ = (∆ Т х 100)

Планируется снижение трудоемкости работ на 20%. Как изменится производительность труда?

∆

Планируется снижение трудоемкости работ на 20%. Как изменится производительность труда?

∆

Рассчитайте заработную плату работников ООО по бестарифной системе оплаты труда, если

Рассчитайте заработную плату работников ООО по бестарифной системе оплаты труда, если

Выручка за месяц составила 50 тыс. руб. Ивановым В.К. отработано 22

Выручка за месяц составила 50 тыс. руб. Ивановым В.К. отработано 22

1) Определяем ФОТ:

ФОТ = 50000 х 0,4 = 20000 руб.

2) Определяем

1) Определяем ФОТ:

ФОТ = 50000 х 0,4 = 20000 руб.

2) Определяем

4) Заработная плата работников:

Иванов: 324,68 х 22 = 7142,96 руб.

Петров: 324,68

4) Заработная плата работников:

Иванов: 324,68 х 22 = 7142,96 руб.

Петров: 324,68

5.4. Безубыточность производства

Анализ безубыточности производства способствует принятию важных управленческих решений.

1. Рассчитать

5.4. Безубыточность производства

Анализ безубыточности производства способствует принятию важных управленческих решений.

1. Рассчитать

2. Разработать мероприятия по оптимизации производственной мощности предприятия, для этого необходимо

2. Разработать мероприятия по оптимизации производственной мощности предприятия, для этого необходимо

4. Разработать ценовую стратегию и тактику на разных сегментах рынка в

4. Разработать ценовую стратегию и тактику на разных сегментах рынка в

Анализ Ткр основывается на равенстве: Выручка = Текущие затраты, а также

Анализ Ткр основывается на равенстве: Выручка = Текущие затраты, а также

Преобразуя данную формулу, получаем расчет Ткр :

Преобразуя данную формулу, получаем расчет Ткр :

Пример. Текущий объем реализации (Q) фирмы составил 145600 изделий по цене

Пример. Текущий объем реализации (Q) фирмы составил 145600 изделий по цене

1) при каком объеме производства предприятие работает без прибыли и убытка?

1) при каком объеме производства предприятие работает без прибыли и убытка?

Решение. Необходимо рассчитать:

1) точку критического объема производства:

Ткр (Q кр) = FС

Решение. Необходимо рассчитать:

1) точку критического объема производства:

Ткр (Q кр) = FС

2) количество продукции, необходимое для получения запланированной суммы прибыли. Для этого

2) количество продукции, необходимое для получения запланированной суммы прибыли. Для этого

Для построения графика необходимо рассчитать следующие показатели:

выручка от продаж: В(Рп)

Для построения графика необходимо рассчитать следующие показатели:

выручка от продаж: В(Рп)

Формы организации производства

К формам организации производства в целом относятся концентрация,

Формы организации производства

К формам организации производства в целом относятся концентрация,

Уровень концентрации зависит, в первую очередь, от объема выпуска продукции, величины

Уровень концентрации зависит, в первую очередь, от объема выпуска продукции, величины

Задача: Есть проект расширения кирпичного завода. В настоящее время завод выпускает

Задача: Есть проект расширения кирпичного завода. В настоящее время завод выпускает

Решение

Прибыль до расширения производства составляет:

1 млн руб. • (10 - 5)

Решение

Прибыль до расширения производства составляет:

1 млн руб. • (10 - 5)

Под специализацией понимается сосредоточение на предприятии и в его производственных подразделениях

Под специализацией понимается сосредоточение на предприятии и в его производственных подразделениях

Для измерения уровня специализации предприятий и его подразделений используются следующие показатели:

Для измерения уровня специализации предприятий и его подразделений используются следующие показатели:

Задача:

Определите экономическую эффективность от специализации, если после проведения специализации объем

Задача:

Определите экономическую эффективность от специализации, если после проведения специализации объем

![Решение Эс = [(С1+Т1) - (С2+Т2)] • Q2 где: С1,](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/397484/slide-79.jpg)

Решение

Эс = [(С1+Т1) - (С2+Т2)] • Q2

где: С1, С2 – себестоимость

Решение

Эс = [(С1+Т1) - (С2+Т2)] • Q2

где: С1, С2 – себестоимость

Кооперирование предполагает производственные связи предприятий, цехов, участков, совместно участвующих в производстве

Кооперирование предполагает производственные связи предприятий, цехов, участков, совместно участвующих в производстве

К основным показателям, характеризующим уровень кооперирования, относятся: удельный вес деталей и

К основным показателям, характеризующим уровень кооперирования, относятся: удельный вес деталей и

Задача: Тракторный завод получает по кооперированным поставкам ежегодно 12 тыс. двигателей

Задача: Тракторный завод получает по кооперированным поставкам ежегодно 12 тыс. двигателей

Решение: 1. Определяем затраты на изготовление тракторов в год:

220 тыс. руб.

Решение: 1. Определяем затраты на изготовление тракторов в год:

220 тыс. руб.

Комбинирование представляет собой соединение в одном предприятии производств, иногда разноотраслевых, но

Комбинирование представляет собой соединение в одном предприятии производств, иногда разноотраслевых, но

• на основе комплексного использования сырья (предприятия нефтеперерабатывающей, химической промышленности);

• при

• на основе комплексного использования сырья (предприятия нефтеперерабатывающей, химической промышленности);

• при

Показателями, характеризующими уровень комбинирования, являются: количество и стоимость продуктов, получаемых из

Показателями, характеризующими уровень комбинирования, являются: количество и стоимость продуктов, получаемых из

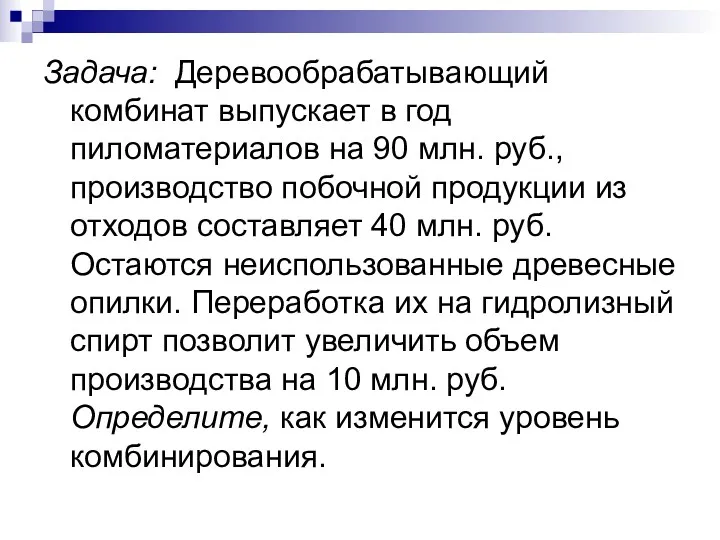

Задача: Деревообрабатывающий комбинат выпускает в год пиломатериалов на 90 млн. руб.,

Задача: Деревообрабатывающий комбинат выпускает в год пиломатериалов на 90 млн. руб.,

Производство. Понятие. Основные элементы. Типы производств. Эффективность производства. Издержки производства

Производство. Понятие. Основные элементы. Типы производств. Эффективность производства. Издержки производства Аналитикалық талдау

Аналитикалық талдау Значение топливной экономичности автомобиля на окружающую среду

Значение топливной экономичности автомобиля на окружающую среду Проблемы и пути решения энергосбережения на территории Приморского края

Проблемы и пути решения энергосбережения на территории Приморского края Понятие экономической оценки инвестиций

Понятие экономической оценки инвестиций Характеристика современного этапа процесса урбанизации

Характеристика современного этапа процесса урбанизации Ekonometria. Określenie badanego zjawiska

Ekonometria. Określenie badanego zjawiska Ученые и их вклад в географию и экономику Москвы

Ученые и их вклад в географию и экономику Москвы Антикризисные инновации

Антикризисные инновации Hall ARCH and GARCH

Hall ARCH and GARCH Типологія держав. Міжнародні організації

Типологія держав. Міжнародні організації Стратегия социально-экономического развития Красноярского края

Стратегия социально-экономического развития Красноярского края Развитые страны. Общая характеристика

Развитые страны. Общая характеристика Создание проекта сайта по трудоустройству студентов

Создание проекта сайта по трудоустройству студентов Введение в безопасность бизнеса

Введение в безопасность бизнеса Международная интеграция

Международная интеграция Die Themen der Mikroökonomie

Die Themen der Mikroökonomie Оценка эффективности инноваций

Оценка эффективности инноваций Сұраныс пен ұсыныс

Сұраныс пен ұсыныс Глобализация и её последствия

Глобализация и её последствия Рынок инноваций

Рынок инноваций Организационно-правовые формы предприятий. (Лекция 2)

Организационно-правовые формы предприятий. (Лекция 2) Реализация государственной молодежной политики в Пермском Крае

Реализация государственной молодежной политики в Пермском Крае Количество банков в Республике Беларусь

Количество банков в Республике Беларусь Экономическое содержание государственных и муниципальных финансов, их значение

Экономическое содержание государственных и муниципальных финансов, их значение Материальные ресурсы предприятия

Материальные ресурсы предприятия Экономика и её основные участники

Экономика и её основные участники Метод функционально-стоимостного анализа (ФСА)

Метод функционально-стоимостного анализа (ФСА)