- Сутність перестрахування та його класифікація

Содержание

- 2. Перестрахування — страхування одним страховиком (цедентом, перестрахувальником) на визначених договором умовах ризику виконання всіх або частини

- 3. Метою перестрахування як системи економічних відносин є створення збалансованого портфеля страховика, забезпечення його фінансової стійкості і

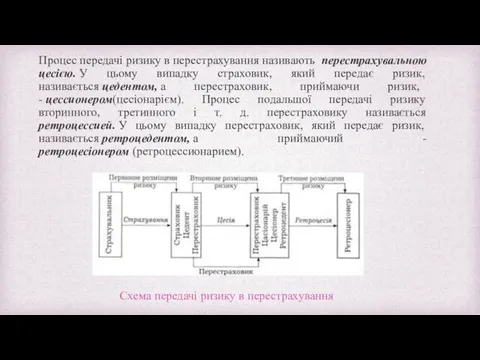

- 4. Процес передачі ризику в перестрахування називають перестрахувальною цесією. У цьому випадку страховик, який передає ризик, називається

- 5. Відносини перестрахування будуються на наступних основних принципах: - найвищої сумлінності; слідування долі прямого страховика. Принцип найвищої

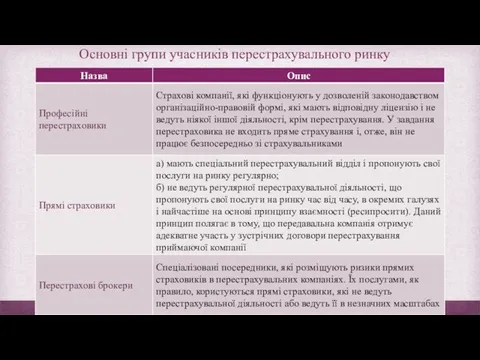

- 6. Основні групи учасників перестрахувального ринку

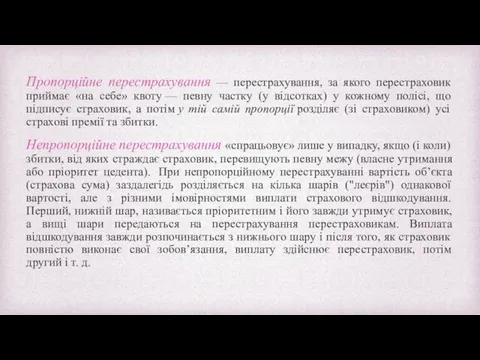

- 7. Пропорційне перестрахування — перестрахування, за якого перестраховик приймає «на себе» квоту — певну частку (у відсотках)

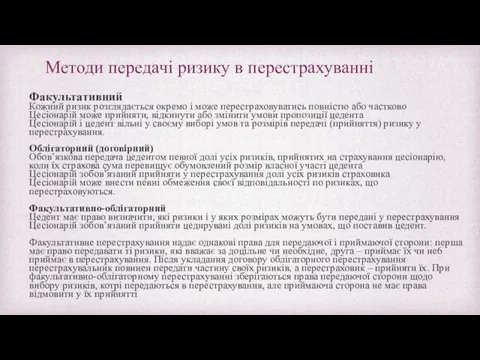

- 8. Методи передачі ризику в перестрахуванні Факультативний Кожний ризик розглядається окремо і може перестраховуватись повністю або частково

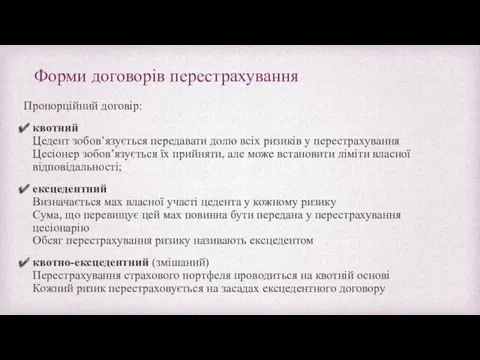

- 9. Форми договорів перестрахування Пропорційний договір: квотний Цедент зобов’язується передавати долю всіх ризиків у перестрахування Цесіонер зобов’язується

- 10. Непропорційне перестрахування. Проводиться там, де немає верхньої межі відповідальності цедента: Ексцедент збитку Перестрахування відбувається на засадах

- 12. Скачать презентацию

Перестрахування — страхування одним страховиком (цедентом, перестрахувальником) на визначених договором умовах ризику виконання всіх або частини

Перестрахування — страхування одним страховиком (цедентом, перестрахувальником) на визначених договором умовах ризику виконання всіх або частини

Метою перестрахування як системи економічних відносин є створення збалансованого портфеля страховика, забезпечення

Метою перестрахування як системи економічних відносин є створення збалансованого портфеля страховика, забезпечення

Процес передачі ризику в перестрахування називають перестрахувальною цесією. У цьому випадку страховик,

Процес передачі ризику в перестрахування називають перестрахувальною цесією. У цьому випадку страховик,

Відносини перестрахування будуються на наступних основних принципах:

- найвищої сумлінності;

слідування долі прямого

Відносини перестрахування будуються на наступних основних принципах:

- найвищої сумлінності;

слідування долі прямого

Основні групи учасників перестрахувального ринку

Основні групи учасників перестрахувального ринку

Пропорційне перестрахування — перестрахування, за якого перестраховик приймає «на себе» квоту —

Пропорційне перестрахування — перестрахування, за якого перестраховик приймає «на себе» квоту —

Методи передачі ризику в перестрахуванні

Факультативний

Кожний ризик розглядається окремо і може

Методи передачі ризику в перестрахуванні

Факультативний Кожний ризик розглядається окремо і може

Форми договорів перестрахування

Пропорційний договір:

квотний

Цедент зобов’язується передавати долю всіх ризиків у перестрахування

Цесіонер

Форми договорів перестрахування

Пропорційний договір:

квотний

Цедент зобов’язується передавати долю всіх ризиків у перестрахування

Цесіонер

Непропорційне перестрахування. Проводиться там, де немає верхньої межі відповідальності цедента:

Ексцедент збитку

Непропорційне перестрахування. Проводиться там, де немає верхньої межі відповідальності цедента: Ексцедент збитку

Глобализация

Глобализация Налог на доходы физических лиц

Налог на доходы физических лиц Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности

Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности Финансовые институты РК, Банки

Финансовые институты РК, Банки Налог на доходы физических лиц

Налог на доходы физических лиц Предмет, содержание и задачи финансов, налогов и налогообложения

Предмет, содержание и задачи финансов, налогов и налогообложения Понятие и виды лицевых счетов по налогам. Порядок открытия их

Понятие и виды лицевых счетов по налогам. Порядок открытия их Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины

Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины Потребительский кредит

Потребительский кредит Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Trade and cash discounts

Trade and cash discounts Ссудный капитал и ссудный процент

Ссудный капитал и ссудный процент Банківська система

Банківська система Социальное проектирование и грантооператоры

Социальное проектирование и грантооператоры 1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С Фінансова звітність підприємства: сутність, склад та принципи формування

Фінансова звітність підприємства: сутність, склад та принципи формування Торговля временем на акциях

Торговля временем на акциях Понятие и функции финансов (1)

Понятие и функции финансов (1) 1С Документооборот 8

1С Документооборот 8 Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Методы учета затрат на производство и калькулирования себестоимости продукции

Методы учета затрат на производство и калькулирования себестоимости продукции Проблемы и пути совершенствования деятельности коммерческих банков

Проблемы и пути совершенствования деятельности коммерческих банков Учет доходов и расходов. Формирование финансового результата

Учет доходов и расходов. Формирование финансового результата Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Порядок заполнения формы СЗВ-СТАЖ Сведения о страховом стаже застрахованных лиц

Порядок заполнения формы СЗВ-СТАЖ Сведения о страховом стаже застрахованных лиц Банки. История банковского дела. Операции коммерческих банков. Банковская система. Центральный банк и его функции

Банки. История банковского дела. Операции коммерческих банков. Банковская система. Центральный банк и его функции Учет отложенных налоговых обязательств и активов отдельными некредитными финансовыми организациями. Глава 18

Учет отложенных налоговых обязательств и активов отдельными некредитными финансовыми организациями. Глава 18 Мемлекеттік мекемелерде бухгалтерлік қызметі оның өзіндік құрылымдық бөлімшесі

Мемлекеттік мекемелерде бухгалтерлік қызметі оның өзіндік құрылымдық бөлімшесі