Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности презентация

- Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности

Содержание

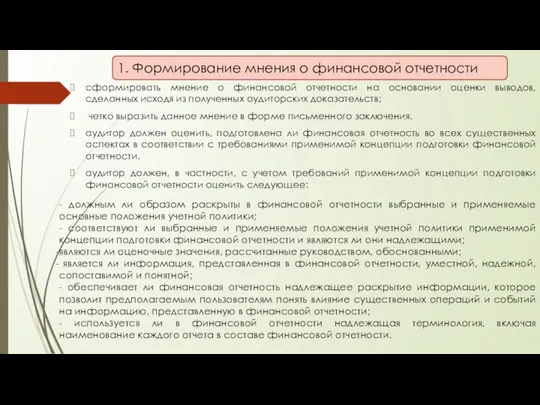

- 2. Цель аудитора: сформировать мнение о финансовой отчетности на основании оценки выводов, сделанных исходя из полученных аудиторских

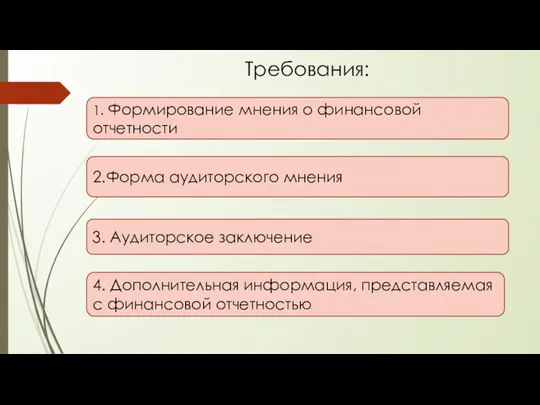

- 3. Требования: 1. Формирование мнения о финансовой отчетности 2.Форма аудиторского мнения 3. Аудиторское заключение 4. Дополнительная информация,

- 4. сформировать мнение о финансовой отчетности на основании оценки выводов, сделанных исходя из полученных аудиторских доказательств; четко

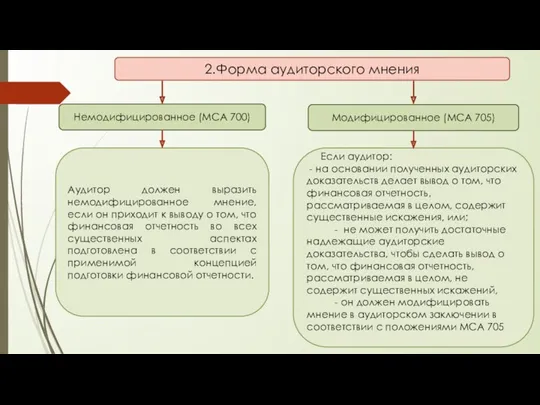

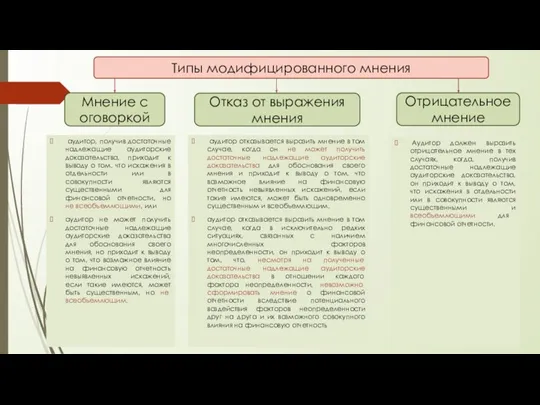

- 5. 2.Форма аудиторского мнения Немодифицированное (МСА 700) Модифицированное (МСА 705) Аудитор должен выразить немодифицированное мнение, если он

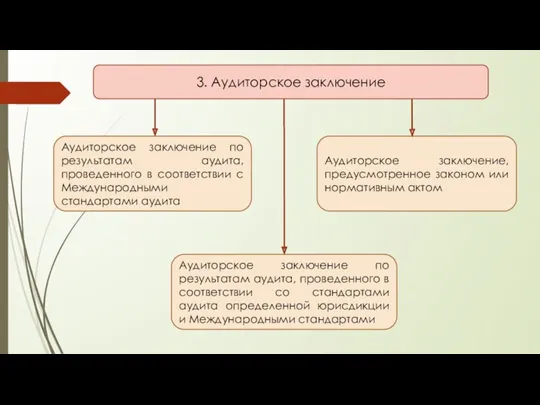

- 6. 3. Аудиторское заключение Аудиторское заключение по результатам аудита, проведенного в соответствии с Международными стандартами аудита Аудиторское

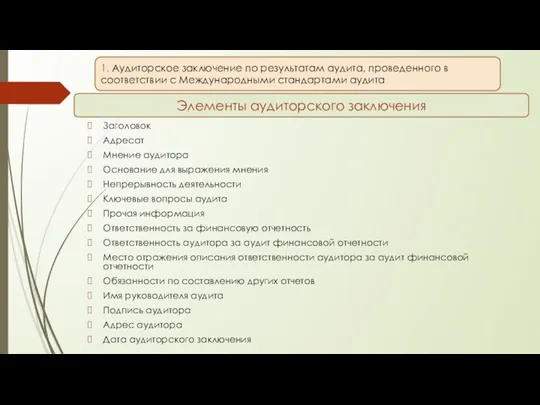

- 7. 1. Аудиторское заключение по результатам аудита, проведенного в соответствии с Международными стандартами аудита Заголовок Адресат Мнение

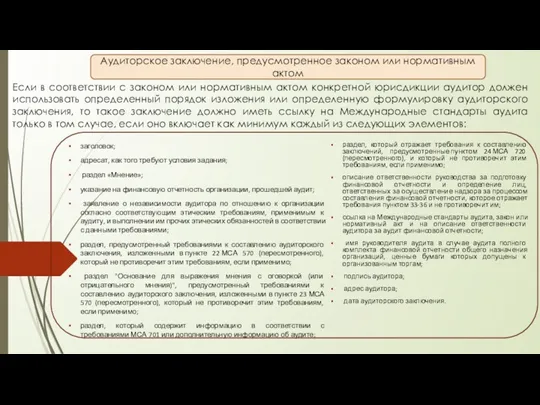

- 8. Аудиторское заключение, предусмотренное законом или нормативным актом Если в соответствии с законом или нормативным актом конкретной

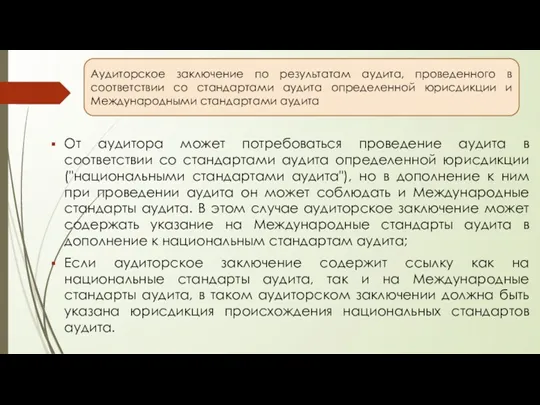

- 9. Аудиторское заключение по результатам аудита, проведенного в соответствии со стандартами аудита определенной юрисдикции и Международными стандартами

- 10. Если вместе с проаудированной финансовой отчетностью представлена дополнительная информация, которая не требуется применимой концепцией подготовки финансовой

- 11. Международный стандарт аудита 705 «Модифицированное мнение в аудиторском заключении» Международный стандарт аудита (МСА) устанавливает обязанности аудитора

- 12. Цель аудитора: Четкое выражение надлежащим образом модифицированного мнения о финансовой отчетности, которое необходимо в том случае,

- 13. Определения всеобъемлющий - термин используется применительно к искажениям для описания влияния, оказываемого искажениями на финансовую отчетность,

- 14. аудитор, получив достаточные надлежащие аудиторские доказательства, приходит к выводу о том, что искажения в отдельности или

- 15. Вопросы к презентации: Понятие немодифицированного мнения. Основные элементы аудиторского заключения. Типы модифицированного мнения. В каких случаях

- 17. Скачать презентацию

Цель аудитора:

сформировать мнение о финансовой отчетности на основании оценки выводов, сделанных

Цель аудитора:

сформировать мнение о финансовой отчетности на основании оценки выводов, сделанных

Требования:

1. Формирование мнения о финансовой отчетности

2.Форма аудиторского мнения

3. Аудиторское заключение

4. Дополнительная

Требования:

1. Формирование мнения о финансовой отчетности

2.Форма аудиторского мнения

3. Аудиторское заключение

4. Дополнительная

сформировать мнение о финансовой отчетности на основании оценки выводов, сделанных исходя

сформировать мнение о финансовой отчетности на основании оценки выводов, сделанных исходя

2.Форма аудиторского мнения

Немодифицированное (МСА 700)

Модифицированное (МСА 705)

Аудитор должен выразить немодифицированное мнение,

2.Форма аудиторского мнения

Немодифицированное (МСА 700)

Модифицированное (МСА 705)

Аудитор должен выразить немодифицированное мнение,

3. Аудиторское заключение

Аудиторское заключение по результатам аудита, проведенного в соответствии с

3. Аудиторское заключение

Аудиторское заключение по результатам аудита, проведенного в соответствии с

1. Аудиторское заключение по результатам аудита, проведенного в соответствии с Международными

1. Аудиторское заключение по результатам аудита, проведенного в соответствии с Международными

Аудиторское заключение, предусмотренное законом или нормативным актом

Если в соответствии с законом

Аудиторское заключение, предусмотренное законом или нормативным актом

Если в соответствии с законом

Аудиторское заключение по результатам аудита, проведенного в соответствии со стандартами аудита

Аудиторское заключение по результатам аудита, проведенного в соответствии со стандартами аудита

Если вместе с проаудированной финансовой отчетностью представлена дополнительная информация, которая не

Если вместе с проаудированной финансовой отчетностью представлена дополнительная информация, которая не

Международный стандарт аудита 705 «Модифицированное мнение в аудиторском заключении»

Международный стандарт аудита

Международный стандарт аудита 705 «Модифицированное мнение в аудиторском заключении»

Международный стандарт аудита

Цель аудитора:

Четкое выражение надлежащим образом модифицированного мнения о финансовой отчетности, которое

Цель аудитора:

Четкое выражение надлежащим образом модифицированного мнения о финансовой отчетности, которое

Определения

всеобъемлющий - термин используется применительно к искажениям для описания влияния, оказываемого

Определения

всеобъемлющий - термин используется применительно к искажениям для описания влияния, оказываемого

аудитор, получив достаточные надлежащие аудиторские доказательства, приходит к выводу о

аудитор, получив достаточные надлежащие аудиторские доказательства, приходит к выводу о

Вопросы к презентации:

Понятие немодифицированного мнения.

Основные элементы аудиторского заключения.

Типы модифицированного мнения.

В каких

Вопросы к презентации:

Понятие немодифицированного мнения.

Основные элементы аудиторского заключения.

Типы модифицированного мнения.

В каких

Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз

Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз Зміст та структура звіту про рух грошових коштів

Зміст та структура звіту про рух грошових коштів Аудиторское заключение

Аудиторское заключение О порядке заполнения сведений о доходах, расходах, об имуществе с использованием программного обеспечения Справки-БК

О порядке заполнения сведений о доходах, расходах, об имуществе с использованием программного обеспечения Справки-БК Налоговый контроль-2020: важное для практики

Налоговый контроль-2020: важное для практики Налоговая тайна

Налоговая тайна Описание земельного участка кинотеатр Победа. Кадастровая стоимость

Описание земельного участка кинотеатр Победа. Кадастровая стоимость Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Существенность в аудите

Существенность в аудите Экономический анализ эффективности использования оборотных активов организации

Экономический анализ эффективности использования оборотных активов организации Государственный долг

Государственный долг Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Внебюджетные фонды

Внебюджетные фонды Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Страхование и его виды

Страхование и его виды Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Финансовые рынки

Финансовые рынки Анализ финансовой устойчивости и платежеспособности предприятия ОООРемИнжСтрой

Анализ финансовой устойчивости и платежеспособности предприятия ОООРемИнжСтрой Т.2 Бухгалтерский баланс

Т.2 Бухгалтерский баланс Ночной аудитор в средстве размещения

Ночной аудитор в средстве размещения Механизм управления оборотными активами организации

Механизм управления оборотными активами организации Как безопасно пользоваться банковской картой

Как безопасно пользоваться банковской картой Анализ и планирование в системе финансового менеджмента. (Тема 1.2)

Анализ и планирование в системе финансового менеджмента. (Тема 1.2) Bookkeping

Bookkeping Pensionnoe_obespechenie_V_Rossii_got_1704947623

Pensionnoe_obespechenie_V_Rossii_got_1704947623 Налоговая декларация

Налоговая декларация Стипендии

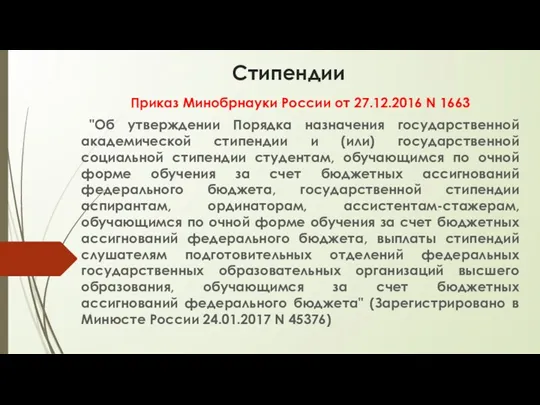

Стипендии