- Налоговая тайна

Содержание

- 2. Налоговая тайна Налоговую тайну составляют любые сведения о налогоплательщике, полученные налоговым органом (иными государственными органами, участвующими

- 3. Предмет налоговой тайны Предметом налоговой тайны являются любые сведения о налогоплательщике. По форме это может быть

- 4. Не входят в налоговую тайну ст.102НК: общедоступные сведения о налогоплательщике, в том числе ставшие таковыми с

- 5. Не входят в налоговую тайну сведения, предоставляемых налоговым, таможенным или правоохранительным органам других государств в соответствии

- 6. Не входят: предоставляемых органам местного самоуправления (органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя)

- 7. о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности организации за год, предшествующий году размещения

- 8. Налоговая тайна Налоговая тайна - информация предназначена только для использования налоговыми органами и только для целей

- 9. Режим налоговой тайны Режим налоговой тайны обеспечивается, во-первых, особым порядком хранения такой информации и доступа к

- 10. Юридическая ответственность: Уголовная ответственность установлена за незаконные получение и разглашение сведений, составляющих налоговую тайну (ст. 183

- 11. Ответственность за нарушения В соответствии с Законом РФ «О налоговых органах» за невыполнение или ненадлежащее выполнение

- 12. Нововведения ФЗ от 1 мая 2016 г. № 134-ФЗ «О внесении изменений в статью 102 части

- 14. Скачать презентацию

Налоговая тайна

Налоговую тайну составляют любые сведения о налогоплательщике, полученные налоговым органом

Налоговая тайна

Налоговую тайну составляют любые сведения о налогоплательщике, полученные налоговым органом

Предмет налоговой тайны

Предметом налоговой тайны являются любые сведения о налогоплательщике. По

Предмет налоговой тайны

Предметом налоговой тайны являются любые сведения о налогоплательщике. По

Не входят в налоговую тайну ст.102НК:

общедоступные сведения о налогоплательщике, в

Не входят в налоговую тайну ст.102НК:

общедоступные сведения о налогоплательщике, в

Не входят в налоговую тайну

сведения, предоставляемых налоговым, таможенным или правоохранительным

Не входят в налоговую тайну

сведения, предоставляемых налоговым, таможенным или правоохранительным

Не входят:

предоставляемых органам местного самоуправления (органам государственной власти городов федерального значения

Не входят:

предоставляемых органам местного самоуправления (органам государственной власти городов федерального значения

о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности организации

Налоговая тайна

Налоговая тайна - информация предназначена только для использования налоговыми органами

Налоговая тайна

Налоговая тайна - информация предназначена только для использования налоговыми органами

Режим налоговой тайны

Режим налоговой тайны обеспечивается, во-первых, особым порядком хранения такой

Режим налоговой тайны

Режим налоговой тайны обеспечивается, во-первых, особым порядком хранения такой

Юридическая ответственность:

Уголовная ответственность установлена за незаконные получение и разглашение сведений, составляющих

Юридическая ответственность:

Уголовная ответственность установлена за незаконные получение и разглашение сведений, составляющих

Ответственность за нарушения

В соответствии с Законом РФ «О налоговых органах» за

Ответственность за нарушения

В соответствии с Законом РФ «О налоговых органах» за

Нововведения

ФЗ от 1 мая 2016 г. № 134-ФЗ «О внесении изменений

Нововведения

ФЗ от 1 мая 2016 г. № 134-ФЗ «О внесении изменений

Экономика общественного сектора

Экономика общественного сектора Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Учет процесса реализации

Учет процесса реализации Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Взаимосвязь логистики с планированием производства и финансами

Взаимосвязь логистики с планированием производства и финансами Финансы в экономике

Финансы в экономике Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Учёт денежных средств

Учёт денежных средств Международные стандарты финансовой отчетности. Основы МСФО. Постепенная замена IAS

Международные стандарты финансовой отчетности. Основы МСФО. Постепенная замена IAS Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Цели и задачи финансового менеджмента

Цели и задачи финансового менеджмента Страхование. Договор страхования – основные понятия

Страхование. Договор страхования – основные понятия Стипендія

Стипендія Финансы домашних хозяйств

Финансы домашних хозяйств Формирование кредитной политики коммерческого банка

Формирование кредитной политики коммерческого банка The future of bank branches

The future of bank branches Актион Бухгалтерия. Изменения с 2024 года: как подготовиться заранее

Актион Бухгалтерия. Изменения с 2024 года: как подготовиться заранее Финансы. Сущность, функции, роль

Финансы. Сущность, функции, роль Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela

Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela Международные валютно-кредитные отношения

Международные валютно-кредитные отношения Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Страховые взносы – 2018

Страховые взносы – 2018 Налоговая система России

Налоговая система России Бюджет и бюджетная система РФ

Бюджет и бюджетная система РФ Инициативное бюджетирование

Инициативное бюджетирование Ценообразование и управление ассортиментом

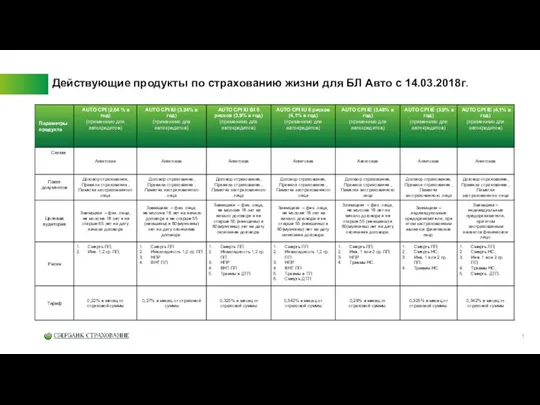

Ценообразование и управление ассортиментом Действующие продукты по страхованию жизни для БЛ Авто с 14.03.2018г

Действующие продукты по страхованию жизни для БЛ Авто с 14.03.2018г СДК Бакочино

СДК Бакочино