- Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela

Содержание

- 2. NAKON OVOG PREDAVANJA TREBALI BI Naučiti što su troškovi Uvidjeti razliku između troškova, rashoda, izdataka i

- 3. DEFINIRANJE TROŠKOVA Vrijednosni izraz utroška rada, stalne i tekuće imovine te tuđih usluga u poslovnom procesu,

- 5. RAZGRANIČENJE POJMOVA NEUTRALNI RASHODI – rashodi koji nemaju karakter troška (pr. donacije, izvanredni rashodi i sl.)

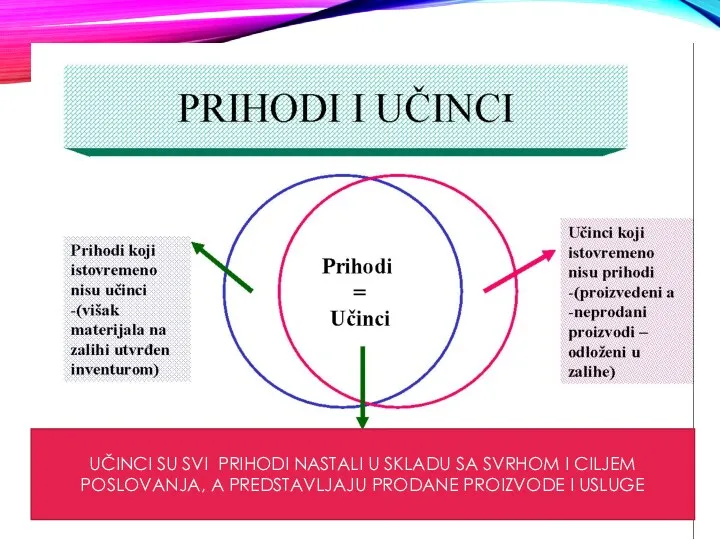

- 6. UČINCI SU SVI PRIHODI NASTALI U SKLADU SA SVRHOM I CILJEM POSLOVANJA, A PREDSTAVLJAJU PRODANE PROIZVODE

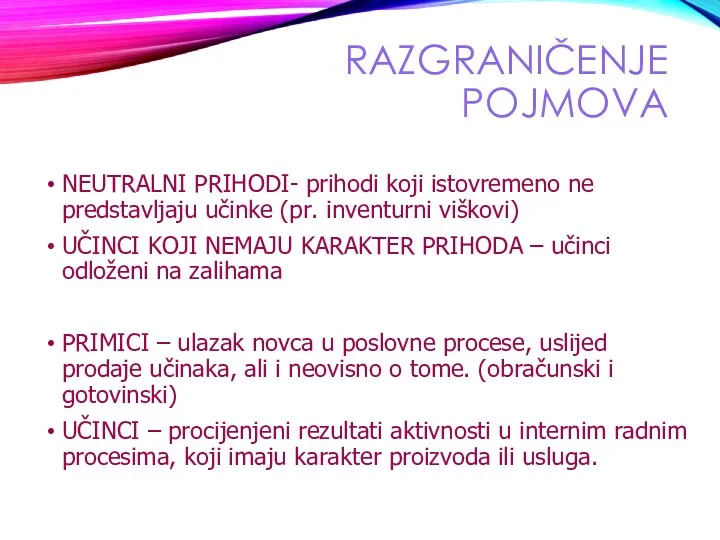

- 7. RAZGRANIČENJE POJMOVA NEUTRALNI PRIHODI- prihodi koji istovremeno ne predstavljaju učinke (pr. inventurni viškovi) UČINCI KOJI NEMAJU

- 8. PODUZEĆA NA VRHU SOLIDNA SREDINA VODSTVO U TROŠKOVIMA TRŽIŠTE PRIJE 20 GODINA …

- 9. TRŽIŠTE DANAS … SLOBODNA MJESTA NA VRHU VODSTVO U TROŠKOVIMA POTPUNI GUBITAK SREDINE ACCOR HOTELS, C&A,

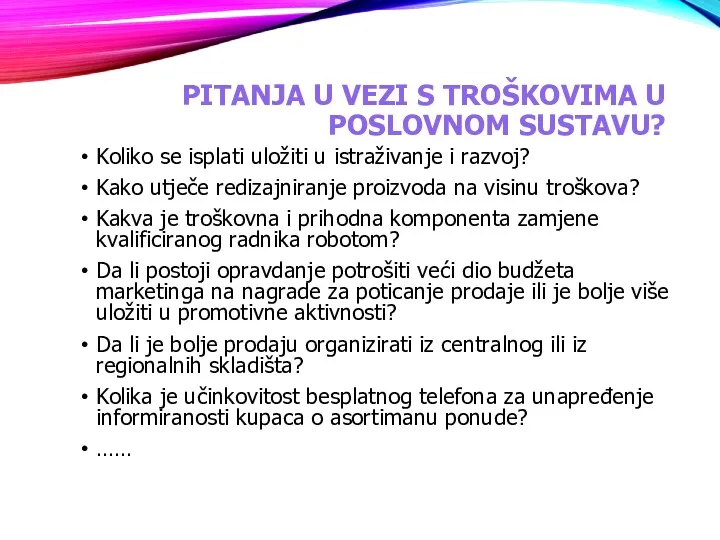

- 10. PITANJA U VEZI S TROŠKOVIMA U POSLOVNOM SUSTAVU? Koliko se isplati uložiti u istraživanje i razvoj?

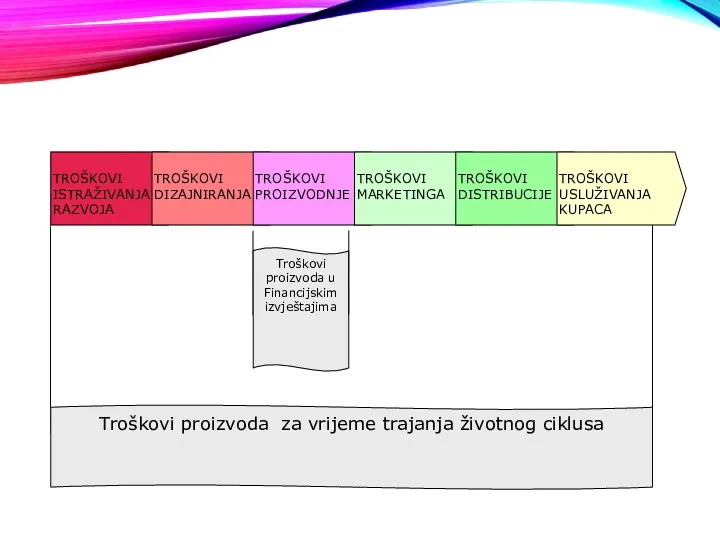

- 11. TROŠKOVI ISTRAŽIVANJA I RAZVOJA TROŠKOVI DIZAJNIRANJA TROŠKOVI PROIZVODNJE TROŠKOVI MARKETINGA TROŠKOVI DISTRIBUCIJE TROŠKOVI USLUŽIVANJA KUPACA Troškovi

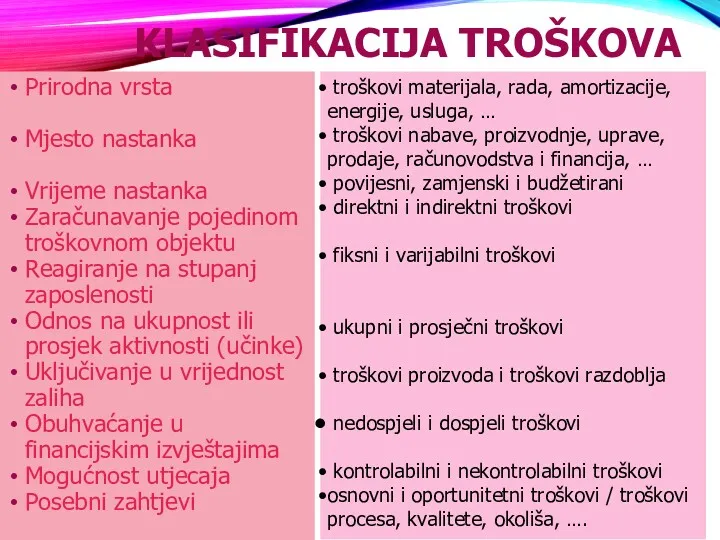

- 12. KLASIFIKACIJA TROŠKOVA Prirodna vrsta Mjesto nastanka Vrijeme nastanka Zaračunavanje pojedinom troškovnom objektu Reagiranje na stupanj zaposlenosti

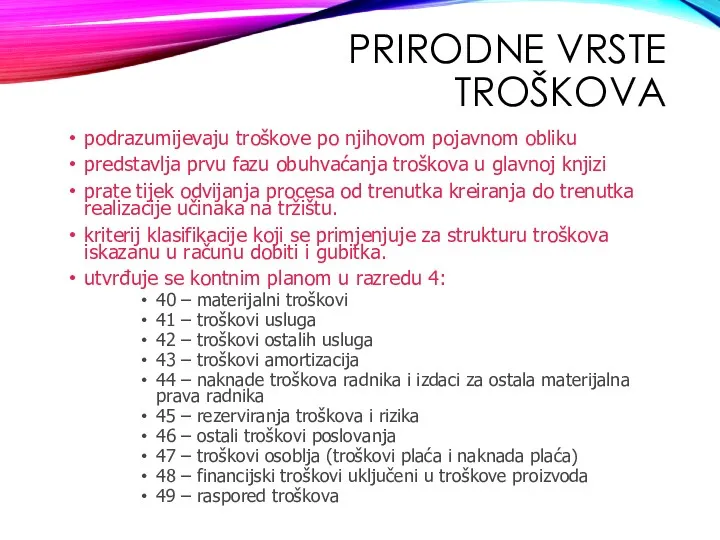

- 13. PRIRODNE VRSTE TROŠKOVA podrazumijevaju troškove po njihovom pojavnom obliku predstavlja prvu fazu obuhvaćanja troškova u glavnoj

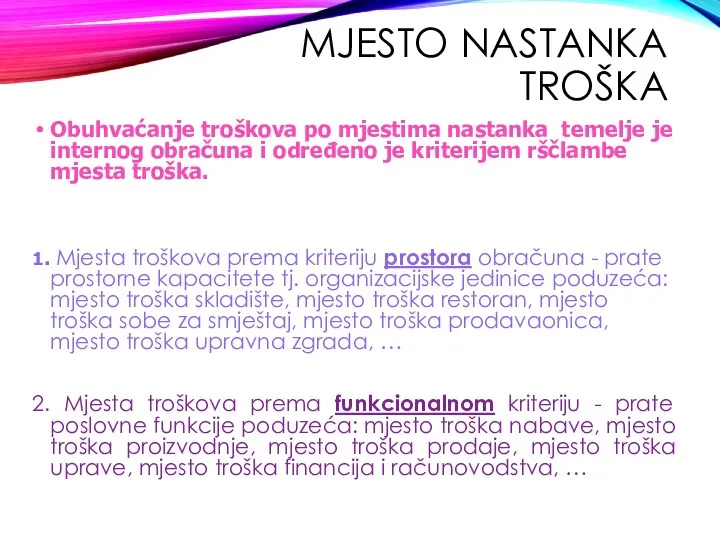

- 14. MJESTO NASTANKA TROŠKA Obuhvaćanje troškova po mjestima nastanka temelje je internog obračuna i određeno je kriterijem

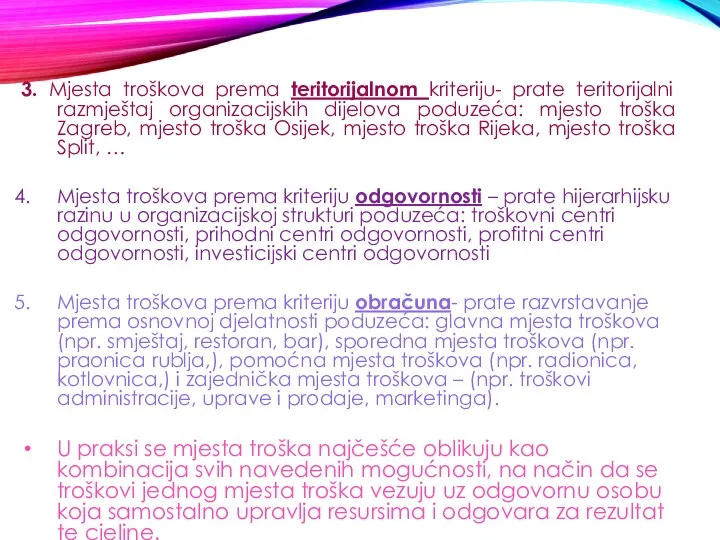

- 15. 3. Mjesta troškova prema teritorijalnom kriteriju- prate teritorijalni razmještaj organizacijskih dijelova poduzeća: mjesto troška Zagreb, mjesto

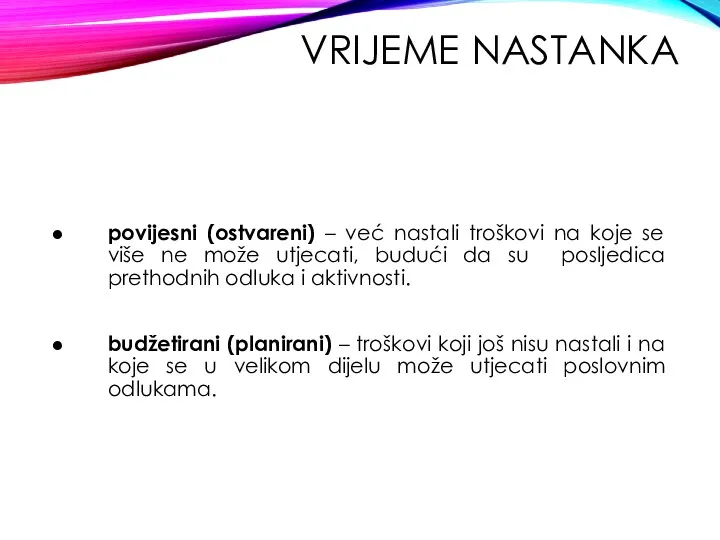

- 16. VRIJEME NASTANKA povijesni (ostvareni) – već nastali troškovi na koje se više ne može utjecati, budući

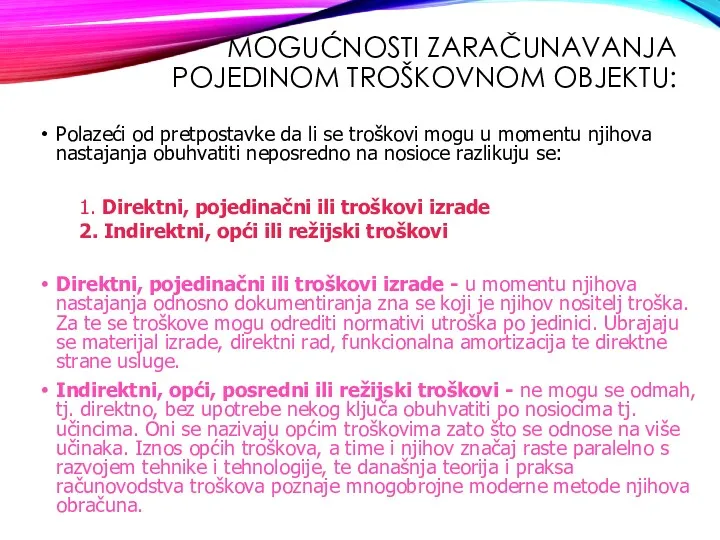

- 17. MOGUĆNOSTI ZARAČUNAVANJA POJEDINOM TROŠKOVNOM OBJEKTU: Polazeći od pretpostavke da li se troškovi mogu u momentu njihova

- 18. DIREKTNI I INDIREKTNI TROŠKOVI Prirodne vrste troškova Direktni troškovi Indirektni troškovi Troškovni Objekt (Nositelj troška) Direktno

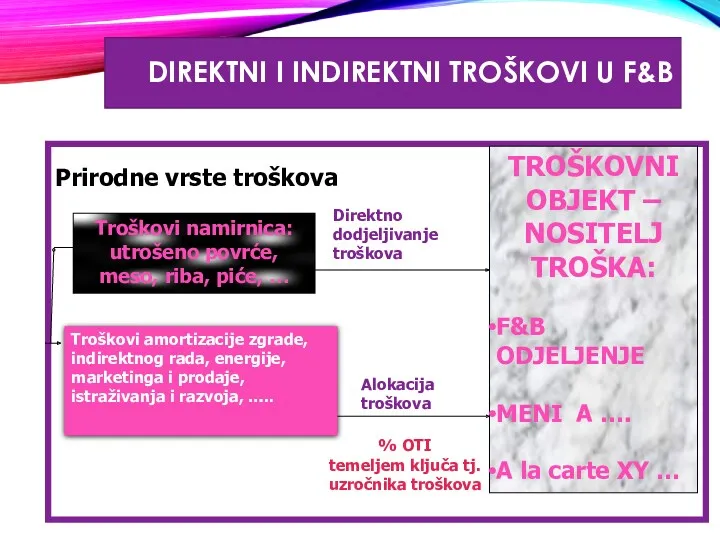

- 19. DIREKTNI I INDIREKTNI TROŠKOVI U F&B Prirodne vrste troškova Troškovi namirnica: utrošeno povrće, meso, riba, piće,

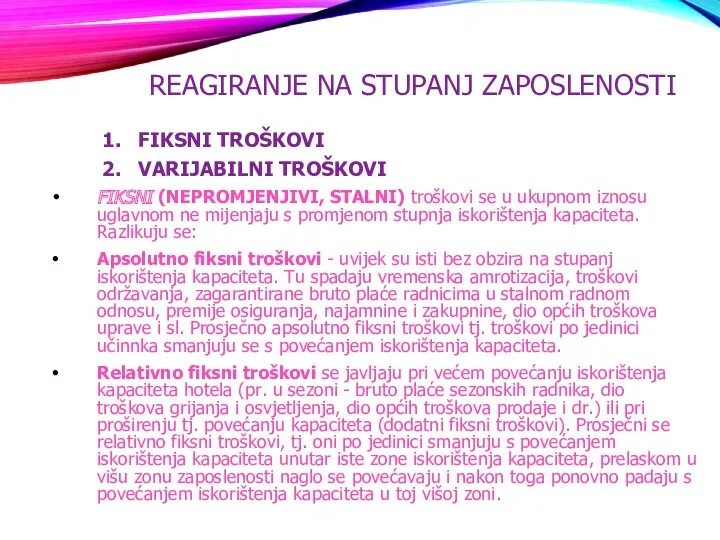

- 20. REAGIRANJE NA STUPANJ ZAPOSLENOSTI 1. FIKSNI TROŠKOVI 2. VARIJABILNI TROŠKOVI FIKSNI (NEPROMJENJIVI, STALNI) troškovi se u

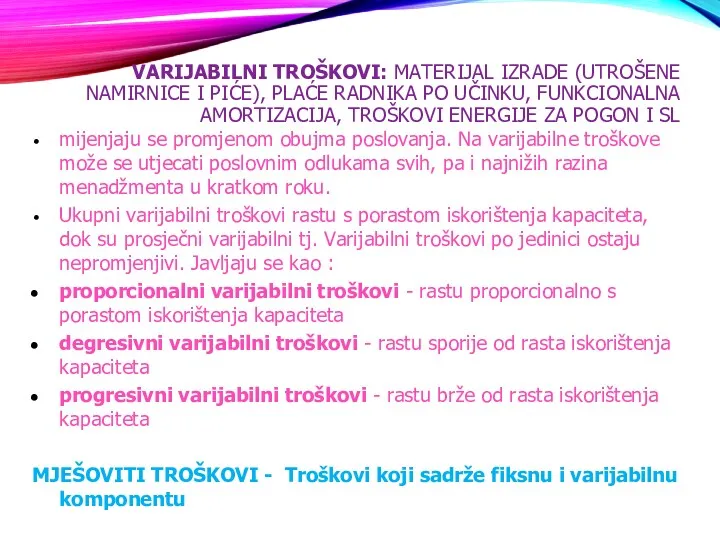

- 21. mijenjaju se promjenom obujma poslovanja. Na varijabilne troškove može se utjecati poslovnim odlukama svih, pa i

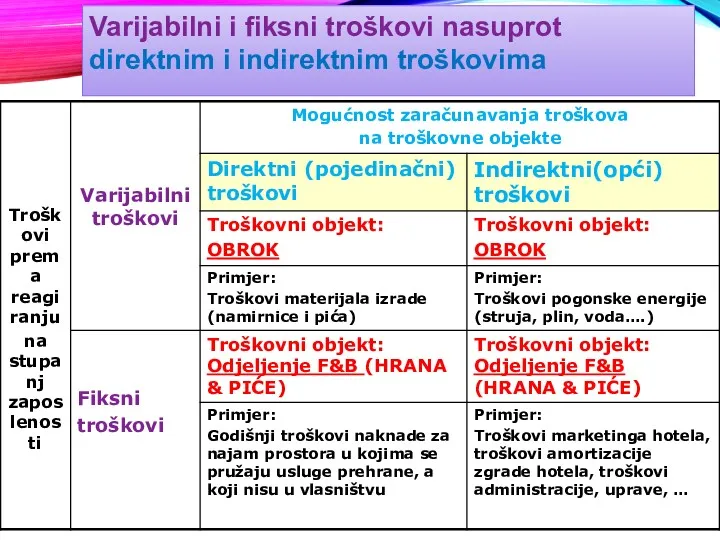

- 22. Varijabilni i fiksni troškovi nasuprot direktnim i indirektnim troškovima

- 23. VJEŽBA Odredite o kojim se troškovima radi: fiksnim, varijabilnim ili mješovitim Vremenska amortizacija Troškovi prodane hrane

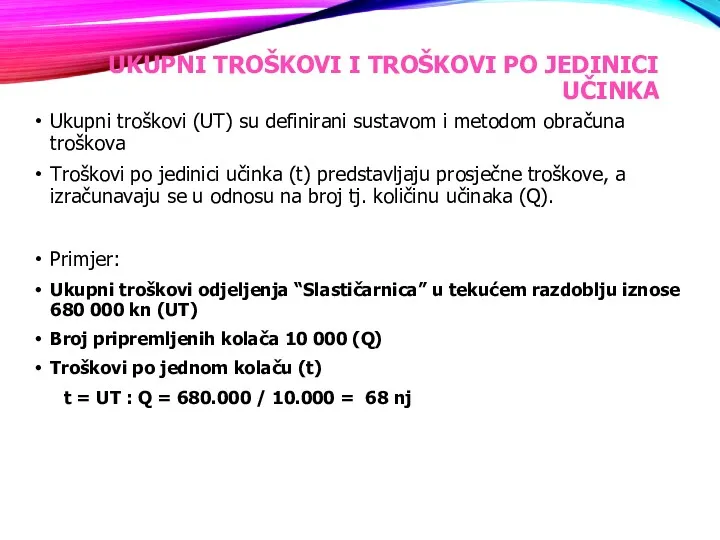

- 24. UKUPNI TROŠKOVI I TROŠKOVI PO JEDINICI UČINKA Ukupni troškovi (UT) su definirani sustavom i metodom obračuna

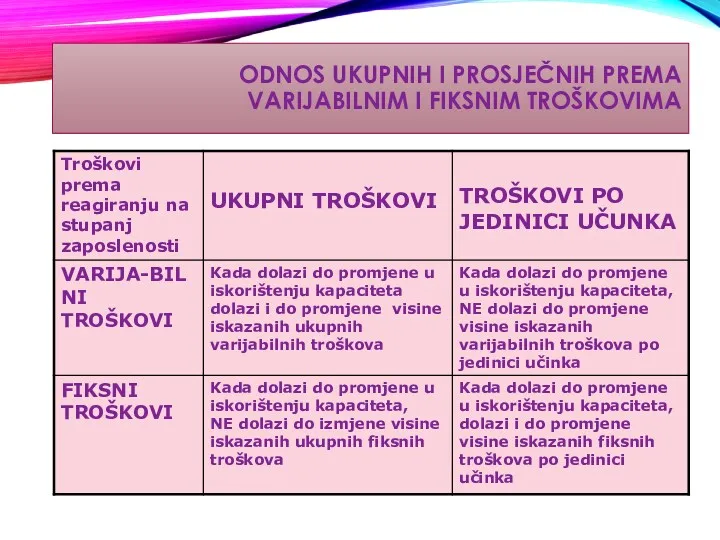

- 25. ODNOS UKUPNIH I PROSJEČNIH PREMA VARIJABILNIM I FIKSNIM TROŠKOVIMA

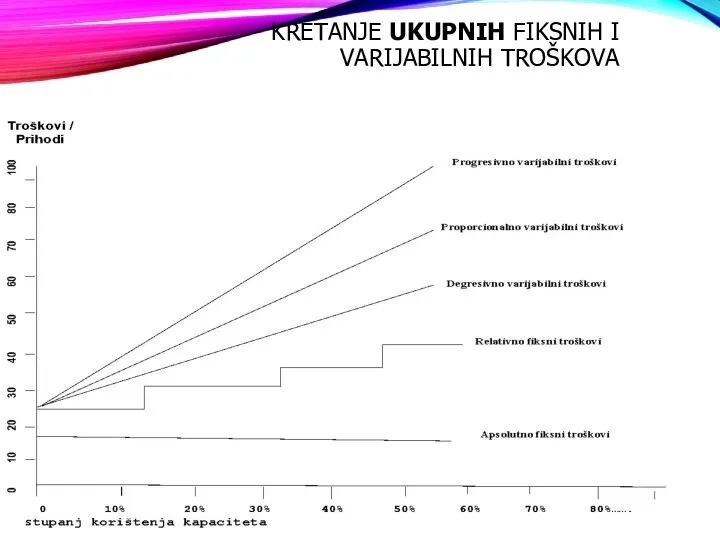

- 26. KRETANJE UKUPNIH FIKSNIH I VARIJABILNIH TROŠKOVA

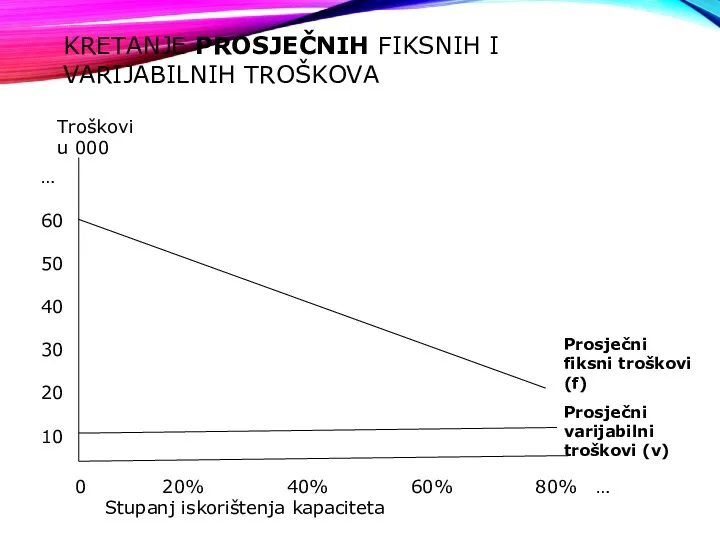

- 27. KRETANJE PROSJEČNIH FIKSNIH I VARIJABILNIH TROŠKOVA Stupanj iskorištenja kapaciteta Troškovi u 000 0 20% 40% 60%

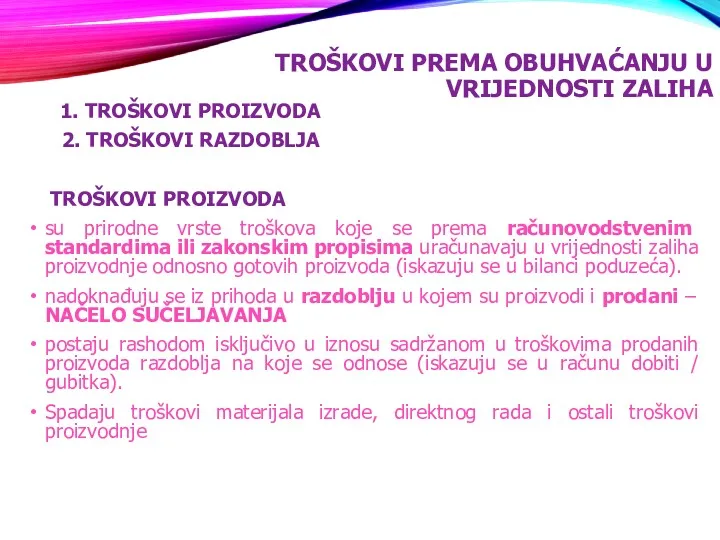

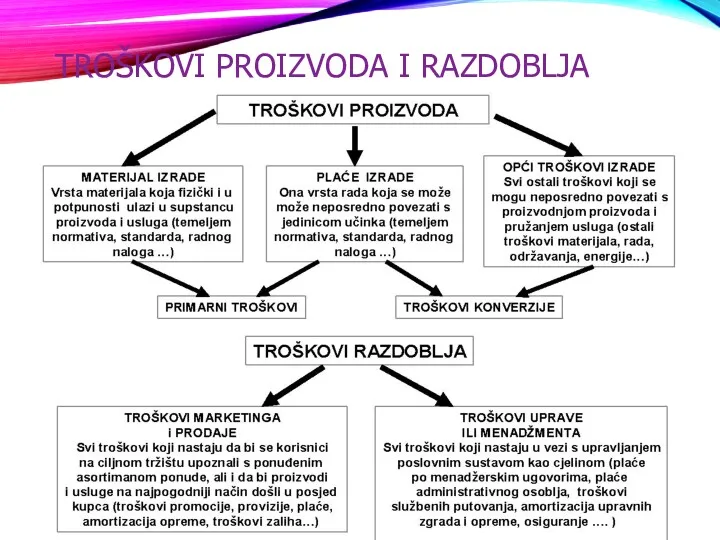

- 28. TROŠKOVI PREMA OBUHVAĆANJU U VRIJEDNOSTI ZALIHA 1. TROŠKOVI PROIZVODA 2. TROŠKOVI RAZDOBLJA TROŠKOVI PROIZVODA su prirodne

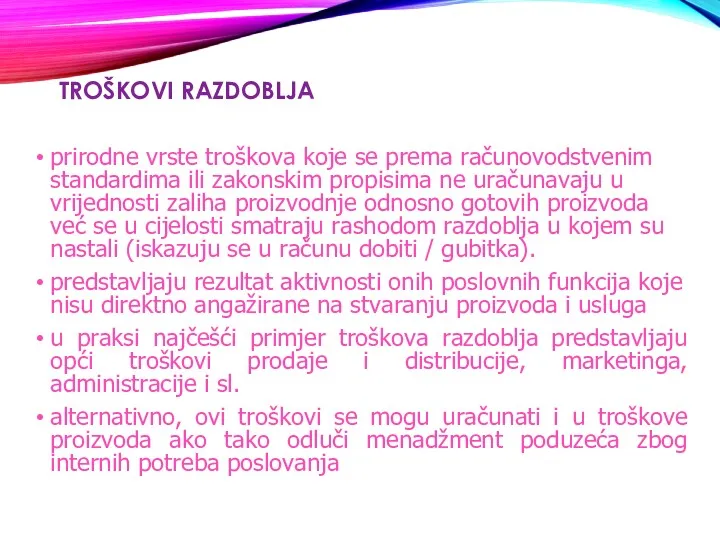

- 29. TROŠKOVI RAZDOBLJA prirodne vrste troškova koje se prema računovodstvenim standardima ili zakonskim propisima ne uračunavaju u

- 30. TROŠKOVI PROIZVODA I RAZDOBLJA

- 31. TROŠKOVI PREMA ISKAZIVANJU U FINANCIJSKIM IZVJEŠTAJIMA NEDOSPJELI TROŠKOVI – neto knjigovodstvena vrijednost nematerijalne i materijalne dugotrajne

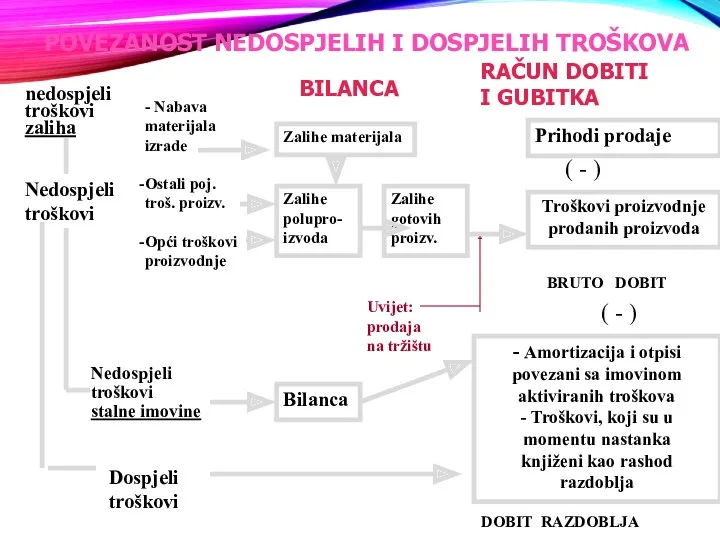

- 32. POVEZANOST NEDOSPJELIH I DOSPJELIH TROŠKOVA nedospjeli troškovi zaliha BILANCA RAČUN DOBITI I GUBITKA Prihodi prodaje -

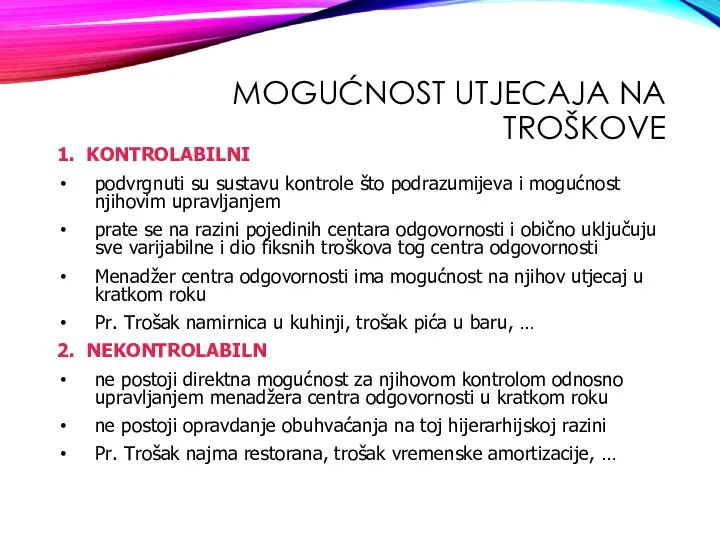

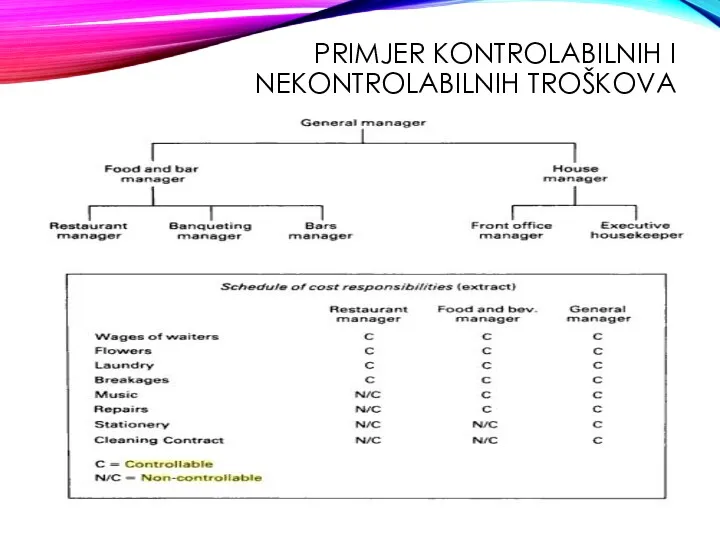

- 33. MOGUĆNOST UTJECAJA NA TROŠKOVE 1. KONTROLABILNI podvrgnuti su sustavu kontrole što podrazumijeva i mogućnost njihovim upravljanjem

- 34. PRIMJER KONTROLABILNIH I NEKONTROLABILNIH TROŠKOVA

- 35. PREMA POSEBNIM ZAHTJEVIMA OPORTUNITETNI – potencijalni rezultati koji bi se ostvarili primjenom alternative od koje se

- 37. Скачать презентацию

NAKON OVOG PREDAVANJA TREBALI BI

Naučiti što su troškovi

Uvidjeti razliku između troškova,

NAKON OVOG PREDAVANJA TREBALI BI

Naučiti što su troškovi

Uvidjeti razliku između troškova,

DEFINIRANJE TROŠKOVA

Vrijednosni izraz utroška rada, stalne i tekuće imovine te

DEFINIRANJE TROŠKOVA

Vrijednosni izraz utroška rada, stalne i tekuće imovine te

RAZGRANIČENJE POJMOVA

NEUTRALNI RASHODI – rashodi koji nemaju karakter troška (pr. donacije,

RAZGRANIČENJE POJMOVA

NEUTRALNI RASHODI – rashodi koji nemaju karakter troška (pr. donacije,

UČINCI SU SVI PRIHODI NASTALI U SKLADU SA SVRHOM I CILJEM

UČINCI SU SVI PRIHODI NASTALI U SKLADU SA SVRHOM I CILJEM

RAZGRANIČENJE POJMOVA

NEUTRALNI PRIHODI- prihodi koji istovremeno ne predstavljaju učinke (pr. inventurni

RAZGRANIČENJE POJMOVA

NEUTRALNI PRIHODI- prihodi koji istovremeno ne predstavljaju učinke (pr. inventurni

PODUZEĆA NA VRHU

SOLIDNA SREDINA

VODSTVO U TROŠKOVIMA

TRŽIŠTE PRIJE 20 GODINA …

PODUZEĆA NA VRHU

SOLIDNA SREDINA

VODSTVO U TROŠKOVIMA

TRŽIŠTE PRIJE 20 GODINA …

TRŽIŠTE DANAS …

SLOBODNA MJESTA NA VRHU

VODSTVO U TROŠKOVIMA

POTPUNI

GUBITAK

SREDINE

ACCOR HOTELS, C&A,

TRŽIŠTE DANAS …

SLOBODNA MJESTA NA VRHU

VODSTVO U TROŠKOVIMA

POTPUNI

GUBITAK

SREDINE

ACCOR HOTELS, C&A,

PITANJA U VEZI S TROŠKOVIMA U POSLOVNOM SUSTAVU?

Koliko se isplati uložiti

PITANJA U VEZI S TROŠKOVIMA U POSLOVNOM SUSTAVU?

Koliko se isplati uložiti

TROŠKOVI ISTRAŽIVANJA I RAZVOJA

TROŠKOVI DIZAJNIRANJA

TROŠKOVI PROIZVODNJE

TROŠKOVI MARKETINGA

TROŠKOVI DISTRIBUCIJE

TROŠKOVI USLUŽIVANJA KUPACA

Troškovi proizvoda

TROŠKOVI DIZAJNIRANJA

TROŠKOVI PROIZVODNJE

TROŠKOVI MARKETINGA

TROŠKOVI DISTRIBUCIJE

TROŠKOVI USLUŽIVANJA KUPACA

Troškovi proizvoda

KLASIFIKACIJA TROŠKOVA

Prirodna vrsta

Mjesto nastanka

Vrijeme nastanka

Zaračunavanje pojedinom troškovnom objektu

Reagiranje na stupanj

KLASIFIKACIJA TROŠKOVA

Prirodna vrsta

Mjesto nastanka

Vrijeme nastanka

Zaračunavanje pojedinom troškovnom objektu

Reagiranje na stupanj

PRIRODNE VRSTE TROŠKOVA

podrazumijevaju troškove po njihovom pojavnom obliku

predstavlja prvu fazu

PRIRODNE VRSTE TROŠKOVA

podrazumijevaju troškove po njihovom pojavnom obliku

predstavlja prvu fazu

MJESTO NASTANKA TROŠKA

Obuhvaćanje troškova po mjestima nastanka temelje je internog obračuna

MJESTO NASTANKA TROŠKA

Obuhvaćanje troškova po mjestima nastanka temelje je internog obračuna

3. Mjesta troškova prema teritorijalnom kriteriju- prate teritorijalni razmještaj organizacijskih dijelova

VRIJEME NASTANKA

povijesni (ostvareni) – već nastali troškovi na koje se više

VRIJEME NASTANKA

povijesni (ostvareni) – već nastali troškovi na koje se više

MOGUĆNOSTI ZARAČUNAVANJA POJEDINOM TROŠKOVNOM OBJEKTU:

Polazeći od pretpostavke da li se troškovi

MOGUĆNOSTI ZARAČUNAVANJA POJEDINOM TROŠKOVNOM OBJEKTU:

Polazeći od pretpostavke da li se troškovi

DIREKTNI I INDIREKTNI TROŠKOVI

Prirodne vrste troškova

Direktni troškovi

Indirektni troškovi

Troškovni

Objekt

(Nositelj troška)

Direktno

DIREKTNI I INDIREKTNI TROŠKOVI

Prirodne vrste troškova

Direktni troškovi

Indirektni troškovi

Troškovni

Objekt

(Nositelj troška)

Direktno

DIREKTNI I INDIREKTNI TROŠKOVI U F&B

Prirodne vrste troškova

Troškovi namirnica: utrošeno povrće,

DIREKTNI I INDIREKTNI TROŠKOVI U F&B

Prirodne vrste troškova

Troškovi namirnica: utrošeno povrće,

REAGIRANJE NA STUPANJ ZAPOSLENOSTI

1. FIKSNI TROŠKOVI

2. VARIJABILNI TROŠKOVI

FIKSNI (NEPROMJENJIVI,

REAGIRANJE NA STUPANJ ZAPOSLENOSTI

1. FIKSNI TROŠKOVI

2. VARIJABILNI TROŠKOVI

FIKSNI (NEPROMJENJIVI,

mijenjaju se promjenom obujma poslovanja. Na varijabilne troškove može se utjecati

mijenjaju se promjenom obujma poslovanja. Na varijabilne troškove može se utjecati

Varijabilni i fiksni troškovi nasuprot direktnim i indirektnim troškovima

Varijabilni i fiksni troškovi nasuprot direktnim i indirektnim troškovima

VJEŽBA

Odredite o kojim se troškovima radi: fiksnim, varijabilnim ili mješovitim

VJEŽBA

Odredite o kojim se troškovima radi: fiksnim, varijabilnim ili mješovitim

UKUPNI TROŠKOVI I TROŠKOVI PO JEDINICI UČINKA

Ukupni troškovi (UT) su definirani

UKUPNI TROŠKOVI I TROŠKOVI PO JEDINICI UČINKA

Ukupni troškovi (UT) su definirani

ODNOS UKUPNIH I PROSJEČNIH PREMA

VARIJABILNIM I FIKSNIM TROŠKOVIMA

ODNOS UKUPNIH I PROSJEČNIH PREMA

VARIJABILNIM I FIKSNIM TROŠKOVIMA

KRETANJE UKUPNIH FIKSNIH I

VARIJABILNIH TROŠKOVA

KRETANJE UKUPNIH FIKSNIH I

VARIJABILNIH TROŠKOVA

KRETANJE PROSJEČNIH FIKSNIH I VARIJABILNIH TROŠKOVA

Stupanj iskorištenja kapaciteta

Troškovi u 000

0

KRETANJE PROSJEČNIH FIKSNIH I VARIJABILNIH TROŠKOVA

Stupanj iskorištenja kapaciteta

Troškovi u 000

0

TROŠKOVI PREMA OBUHVAĆANJU U VRIJEDNOSTI ZALIHA

1. TROŠKOVI PROIZVODA

2.

TROŠKOVI PREMA OBUHVAĆANJU U VRIJEDNOSTI ZALIHA

1. TROŠKOVI PROIZVODA

2.

TROŠKOVI RAZDOBLJA

prirodne vrste troškova koje se prema računovodstvenim standardima ili

TROŠKOVI RAZDOBLJA

prirodne vrste troškova koje se prema računovodstvenim standardima ili

TROŠKOVI PROIZVODA I RAZDOBLJA

TROŠKOVI PROIZVODA I RAZDOBLJA

TROŠKOVI PREMA ISKAZIVANJU U FINANCIJSKIM IZVJEŠTAJIMA

NEDOSPJELI TROŠKOVI – neto knjigovodstvena vrijednost

TROŠKOVI PREMA ISKAZIVANJU U FINANCIJSKIM IZVJEŠTAJIMA

NEDOSPJELI TROŠKOVI – neto knjigovodstvena vrijednost

POVEZANOST NEDOSPJELIH I DOSPJELIH TROŠKOVA

nedospjeli

troškovi

zaliha

BILANCA

RAČUN DOBITI

I GUBITKA

Prihodi prodaje

- Amortizacija i

POVEZANOST NEDOSPJELIH I DOSPJELIH TROŠKOVA

nedospjeli

troškovi

zaliha

BILANCA

RAČUN DOBITI

I GUBITKA

Prihodi prodaje

- Amortizacija i

MOGUĆNOST UTJECAJA NA TROŠKOVE

1. KONTROLABILNI

podvrgnuti su sustavu kontrole što podrazumijeva

MOGUĆNOST UTJECAJA NA TROŠKOVE

1. KONTROLABILNI

podvrgnuti su sustavu kontrole što podrazumijeva

PRIMJER KONTROLABILNIH I NEKONTROLABILNIH TROŠKOVA

PRIMJER KONTROLABILNIH I NEKONTROLABILNIH TROŠKOVA

PREMA POSEBNIM ZAHTJEVIMA

OPORTUNITETNI – potencijalni rezultati koji bi se ostvarili primjenom

PREMA POSEBNIM ZAHTJEVIMA

OPORTUNITETNI – potencijalni rezultati koji bi se ostvarili primjenom

Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Теория эффективности рынка

Теория эффективности рынка Банки. Банковская система

Банки. Банковская система Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Существеность в аудите

Существеность в аудите Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Специальные области аудита и сопутствующие услуги. (Тема 6)

Специальные области аудита и сопутствующие услуги. (Тема 6) Кредитный Договор

Кредитный Договор Банковские услуги

Банковские услуги Финансовая политика государства

Финансовая политика государства Практические вопросы формирования отчетности с учетом положений приказов Минфина России

Практические вопросы формирования отчетности с учетом положений приказов Минфина России Финансовая модель инвестиционного проекта

Финансовая модель инвестиционного проекта Риски в сфере туризма и способы их минимизации

Риски в сфере туризма и способы их минимизации Теория бухгалтерского учета

Теория бухгалтерского учета Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Био-технология. Хранения информации

Био-технология. Хранения информации Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Налоги. Субъект налога

Налоги. Субъект налога Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Формирование сметной стоимости строительства. (Тема 3)

Формирование сметной стоимости строительства. (Тема 3) Оценка инвестиционного проекта

Оценка инвестиционного проекта Ценные бумаги

Ценные бумаги Программно-целевое планирование. Новый государственный менеджмент

Программно-целевое планирование. Новый государственный менеджмент Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов