- Кредиты. Проценты по кредитам

Содержание

- 2. Из подслушанного. -Можешь дать мне тысячи три на месяц? -А тебе зачем? -Ну, просто куплю те

- 3. Целевой кредит можно брать на срок до 5 лет (срок погашения целевого кредита может быть и

- 4. Кстати, о капризах. Похоже, что именно на них рассчитывают банки, когда предлагают овердрафт — возможность использовать

- 5. Ипотечный кредит — это третий вид кредита. Особенность его состоит в том, что он выдается под

- 6. УСЛОВИЯ КРЕДИТА Кредит -дело заманчивое. Если не хватает средств, надо взять их в банке, решить свои

- 7. Условие первое. Срок, ставка и комиссия Первое условие включает сразу несколько параметров: срок, ставку и комиссию.

- 8. Условие второе. Обеспечение кредита Второе условие — это обеспечение кредита, то есть те гарантии, которые нужны

- 9. При оформлении ипотечного кредита залогом служит приобретаемая недвижимость, а также любое другое недвижимое имущество, находящееся у

- 10. Условие третье. Досрочное погашение Третье условие, о котором не стоит забывать, — возможность досрочного погашения кредита.

- 11. СПОСОБЫ ВЫПЛАТЫ КРЕДИТА Для наглядности нам придется несколько «очеловечить» кредит: пусть у него будет «тело» (основная

- 12. Домашнее задание: Составить схему кредитно-процентной системы Рассмотреть ипотечный кредит любых трех банков (по своему выбору). Оформить

- 14. Скачать презентацию

Из подслушанного.

-Можешь дать мне тысячи три на месяц?

-А тебе

Из подслушанного.

-Можешь дать мне тысячи три на месяц?

-А тебе

Целевой кредит можно брать на срок до 5 лет (срок погашения

Целевой кредит можно брать на срок до 5 лет (срок погашения

Кстати, о капризах. Похоже, что именно на них рассчитывают банки, когда

Кстати, о капризах. Похоже, что именно на них рассчитывают банки, когда

Ипотечный кредит — это третий вид кредита. Особенность его состоит в

Ипотечный кредит — это третий вид кредита. Особенность его состоит в

УСЛОВИЯ КРЕДИТА

Кредит -дело заманчивое. Если не хватает средств, надо взять их

УСЛОВИЯ КРЕДИТА

Кредит -дело заманчивое. Если не хватает средств, надо взять их

Условие первое. Срок, ставка и комиссия Первое условие включает сразу несколько

Условие первое. Срок, ставка и комиссия Первое условие включает сразу несколько

Условие второе.

Обеспечение кредита

Второе условие — это обеспечение кредита, то

Условие второе.

Обеспечение кредита

Второе условие — это обеспечение кредита, то

При оформлении ипотечного кредита залогом служит приобретаемая недвижимость, а также любое

При оформлении ипотечного кредита залогом служит приобретаемая недвижимость, а также любое

Условие третье. Досрочное погашение

Третье условие, о котором не стоит забывать,

Условие третье. Досрочное погашение

Третье условие, о котором не стоит забывать,

СПОСОБЫ ВЫПЛАТЫ КРЕДИТА

Для наглядности нам придется несколько «очеловечить» кредит:

СПОСОБЫ ВЫПЛАТЫ КРЕДИТА

Для наглядности нам придется несколько «очеловечить» кредит:

Домашнее задание:

Составить схему кредитно-процентной системы

Рассмотреть ипотечный кредит любых трех банков (по

Домашнее задание:

Составить схему кредитно-процентной системы

Рассмотреть ипотечный кредит любых трех банков (по

Программа поддержки начинающих фермеров в Республике Мордовия

Программа поддержки начинающих фермеров в Республике Мордовия Финансовая среда предпринимательства и предпринимательские риски. Лекция 1

Финансовая среда предпринимательства и предпринимательские риски. Лекция 1 Financial accounting

Financial accounting Сокращение товарных потерь

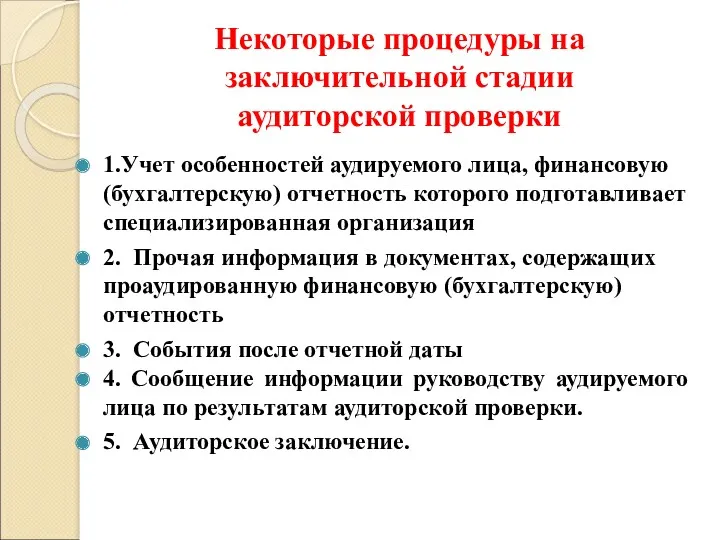

Сокращение товарных потерь Некоторые процедуры на заключительной стадии аудиторской проверки

Некоторые процедуры на заключительной стадии аудиторской проверки Описание продукта СБП. ВТБ

Описание продукта СБП. ВТБ Рынок ценных бумаг РФ

Рынок ценных бумаг РФ Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Бюджет для граждан. Об исполнении бюджета 2018

Бюджет для граждан. Об исполнении бюджета 2018 Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро

Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро Електронне декларування 2020

Електронне декларування 2020 Учет расчетно-кредитных операций

Учет расчетно-кредитных операций Памятка для клиентов-участников казначейского сопровождения

Памятка для клиентов-участников казначейского сопровождения Инвестиционная среда и механизмы инвестиционного рынка

Инвестиционная среда и механизмы инвестиционного рынка Ипотечное Кредитование. ПАО Московский Кредитный Банк

Ипотечное Кредитование. ПАО Московский Кредитный Банк Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4

Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4 Государственные финансы

Государственные финансы Лекция 4. Аналіз оборотних активів

Лекция 4. Аналіз оборотних активів Этапы формирования и развития платежной системы РК. (Тема 2)

Этапы формирования и развития платежной системы РК. (Тема 2) Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год

Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год Спецсчет

Спецсчет Классификация проектов

Классификация проектов Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество

Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество Особливості кредитування сільськогосподарських підприємств на базі Миколаївського РУ ПАТ КБ ПриватБанк

Особливості кредитування сільськогосподарських підприємств на базі Миколаївського РУ ПАТ КБ ПриватБанк Блок абонплата за пакет. Цінові зміни. KredoBank

Блок абонплата за пакет. Цінові зміни. KredoBank Семейный бюджет

Семейный бюджет Проблемы реформирования системы социального страхования

Проблемы реформирования системы социального страхования Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости