- Учет расчетно-кредитных операций

Содержание

- 2. Содержание Понятие и формы расчетов с дебиторами и кредиторами Учет расчетов с поставщиками и подрядчиками Учет

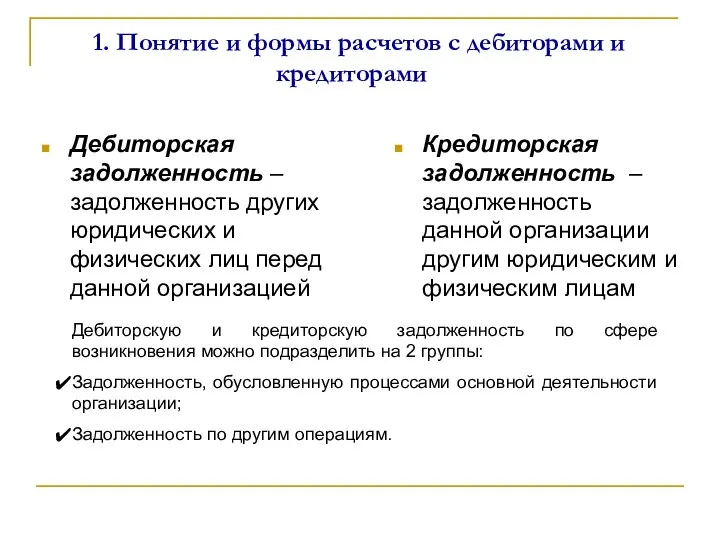

- 3. 1. Понятие и формы расчетов с дебиторами и кредиторами Дебиторская задолженность – задолженность других юридических и

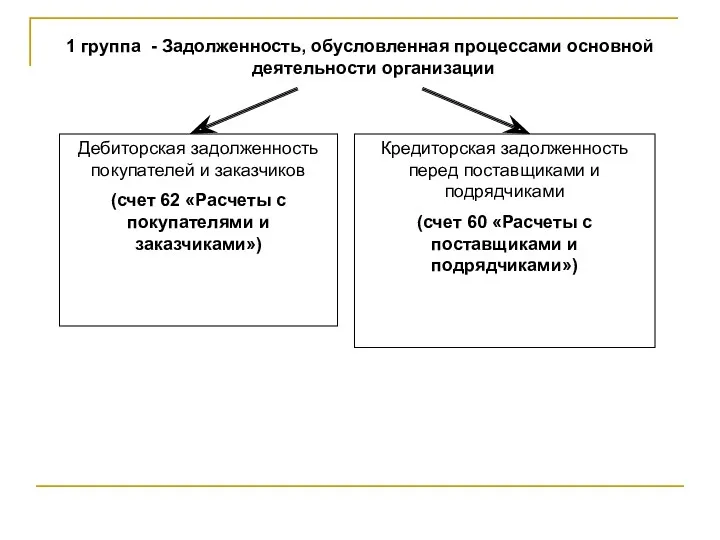

- 4. 1 группа - Задолженность, обусловленная процессами основной деятельности организации Дебиторская задолженность покупателей и заказчиков (счет 62

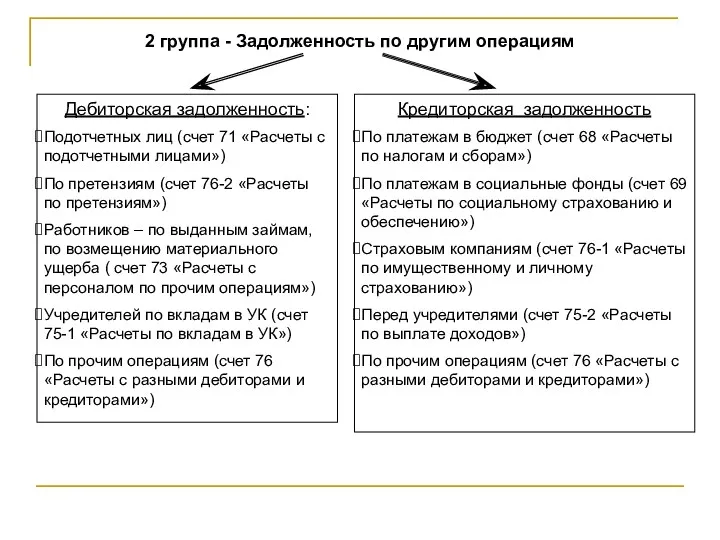

- 5. 2 группа - Задолженность по другим операциям Дебиторская задолженность: Подотчетных лиц (счет 71 «Расчеты с подотчетными

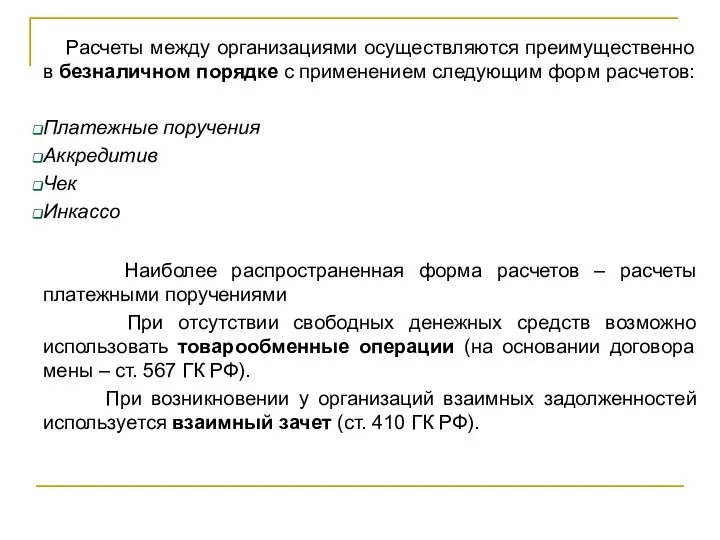

- 6. Расчеты между организациями осуществляются преимущественно в безналичном порядке с применением следующим форм расчетов: Платежные поручения Аккредитив

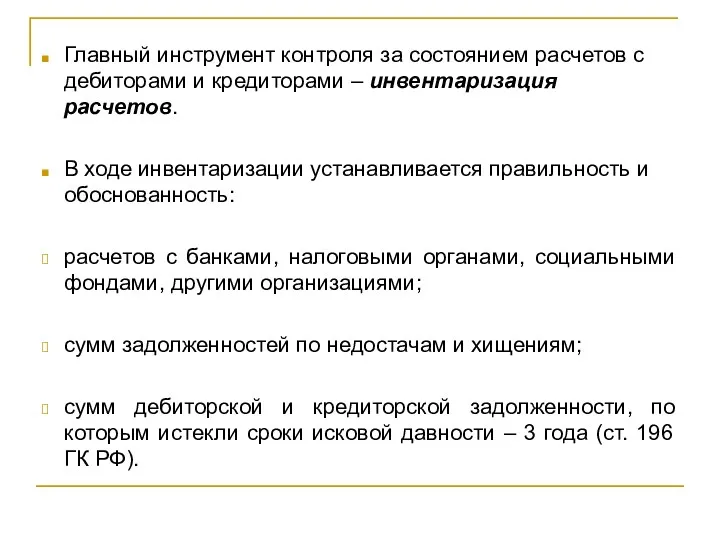

- 7. Главный инструмент контроля за состоянием расчетов с дебиторами и кредиторами – инвентаризация расчетов. В ходе инвентаризации

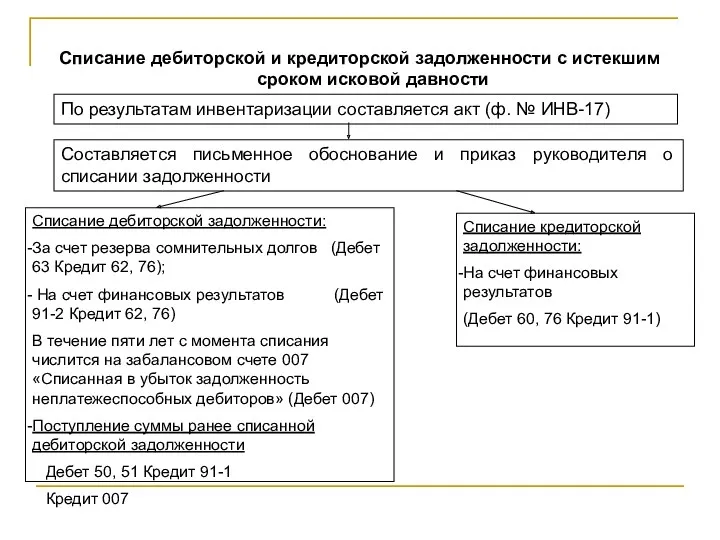

- 8. Списание дебиторской и кредиторской задолженности с истекшим сроком исковой давности По результатам инвентаризации составляется акт (ф.

- 9. 2. Учет расчетов с поставщиками и подрядчиками

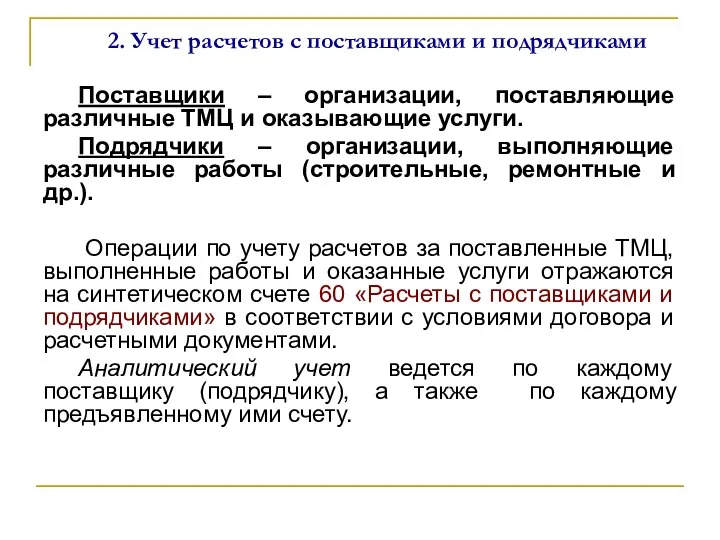

- 10. 2. Учет расчетов с поставщиками и подрядчиками Поставщики – организации, поставляющие различные ТМЦ и оказывающие услуги.

- 11. Кредиторская задолженность начисляется по факту: Акцепта расчетных документов по принятым ТМЦ, работам, услугам; Приемки ТМЦ, поступивших

- 12. Поставщики и подрядчики могут предоставлять организации коммерческий кредит – отсрочку или рассрочку оплаты приобретенных ТМЦ (работ,

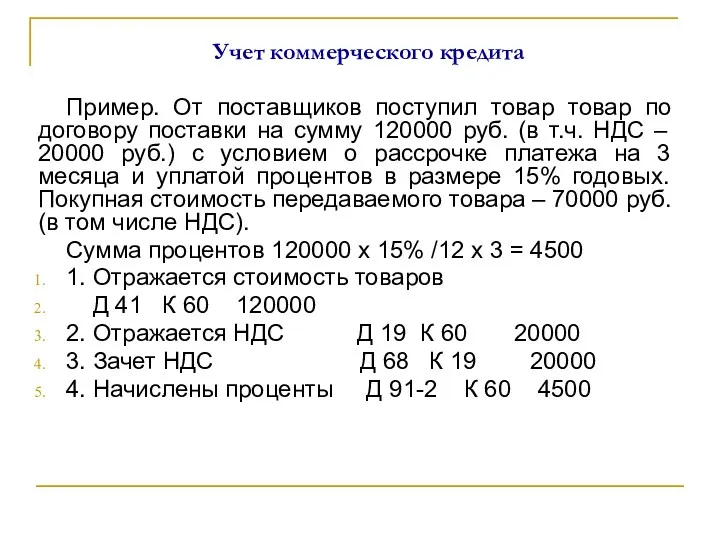

- 13. Учет коммерческого кредита Пример. От поставщиков поступил товар товар по договору поставки на сумму 120000 руб.

- 14. Организация в обеспечение задолженности может выдать поставщику (подрядчику) вексель с согласованным сроком платежа. Если сумма номинала

- 15. 3. Учет расчетов с покупателями и заказчиками

- 16. 3. Учет расчетов с покупателями и заказчиками Операции по учету расчетов за отгруженную продукцию, выполненные работы

- 17. 3. Учет расчетов с покупателями и заказчиками При предоставлении покупателю коммерческого кредита к счету 62 открывается

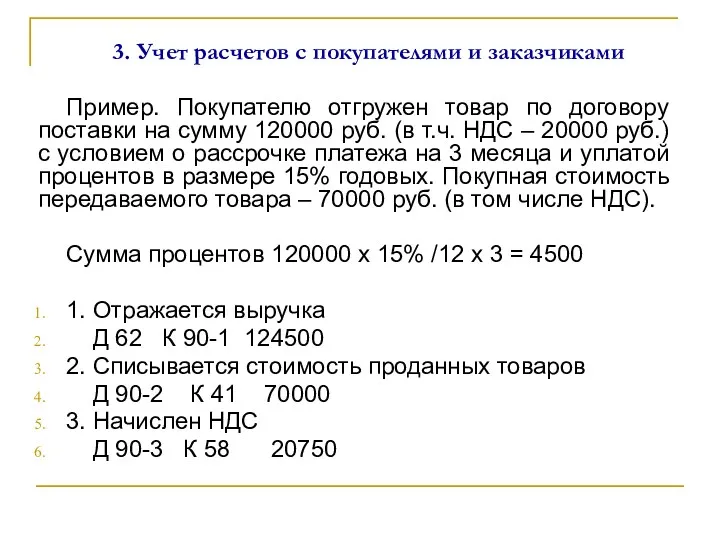

- 18. 3. Учет расчетов с покупателями и заказчиками Пример. Покупателю отгружен товар по договору поставки на сумму

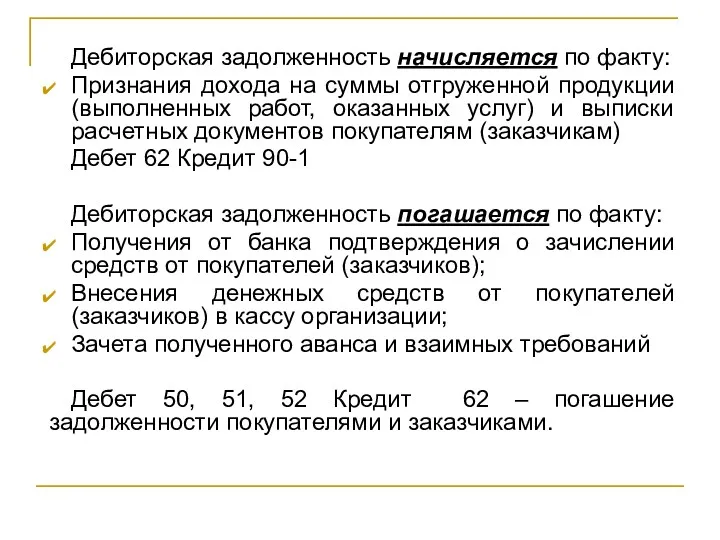

- 19. Дебиторская задолженность начисляется по факту: Признания дохода на суммы отгруженной продукции (выполненных работ, оказанных услуг) и

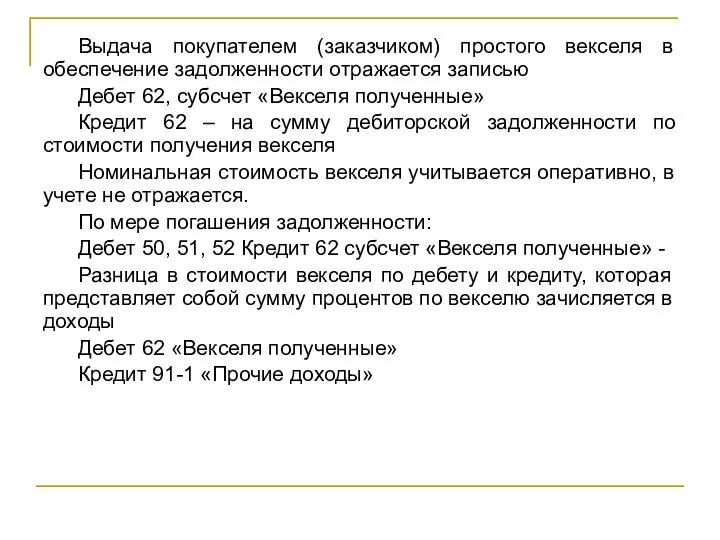

- 20. Выдача покупателем (заказчиком) простого векселя в обеспечение задолженности отражается записью Дебет 62, субсчет «Векселя полученные» Кредит

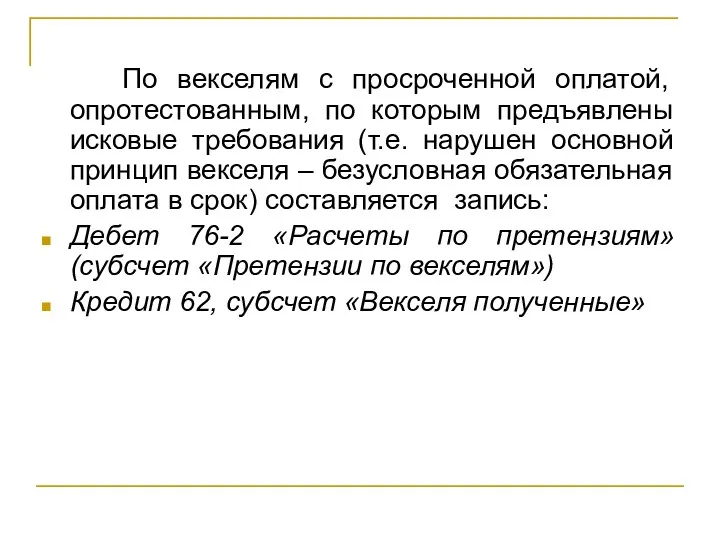

- 21. По векселям с просроченной оплатой, опротестованным, по которым предъявлены исковые требования (т.е. нарушен основной принцип векселя

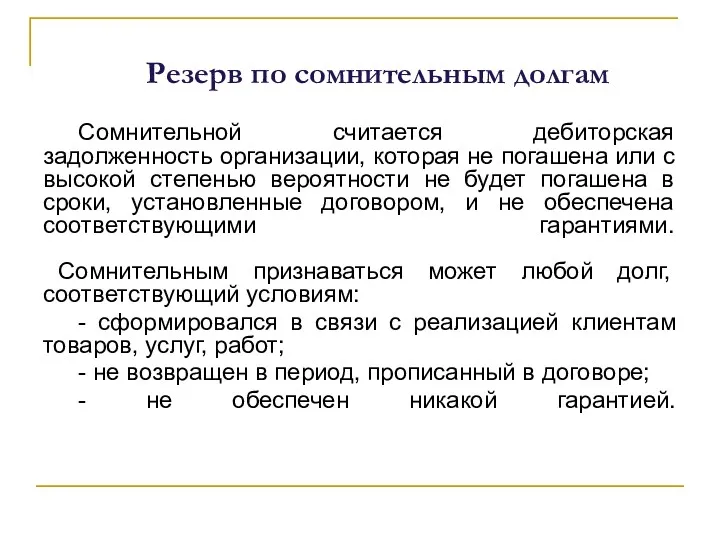

- 22. Резерв по сомнительным долгам Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью

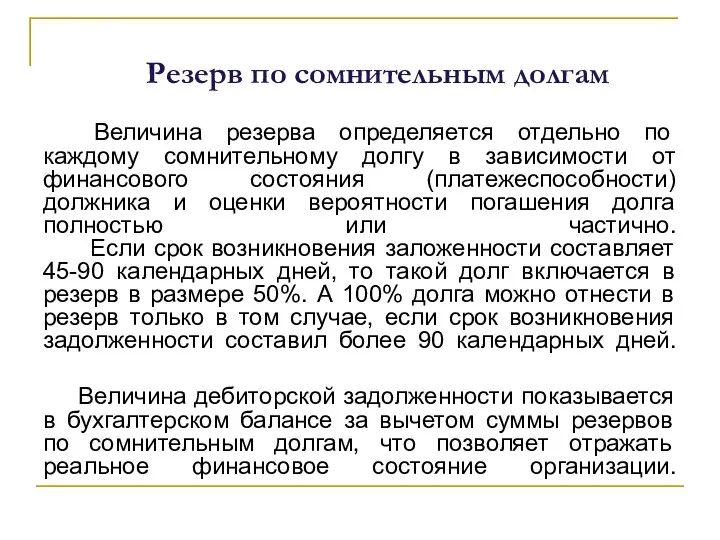

- 23. Резерв по сомнительным долгам Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового

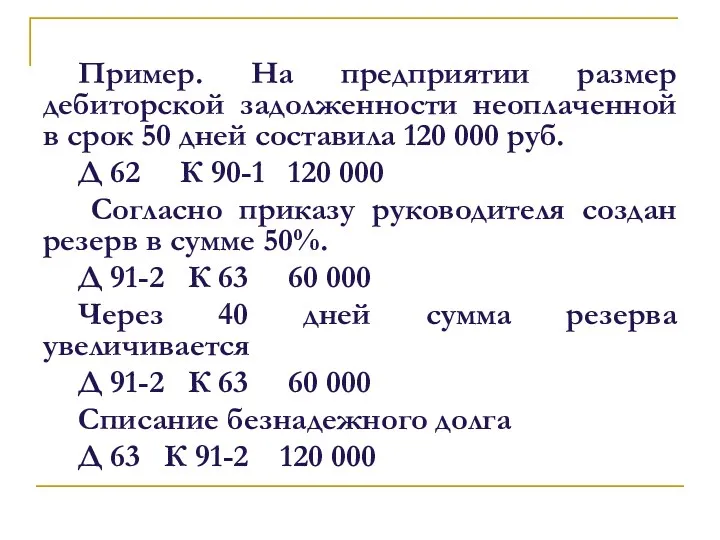

- 24. Пример. На предприятии размер дебиторской задолженности неоплаченной в срок 50 дней составила 120 000 руб. Д

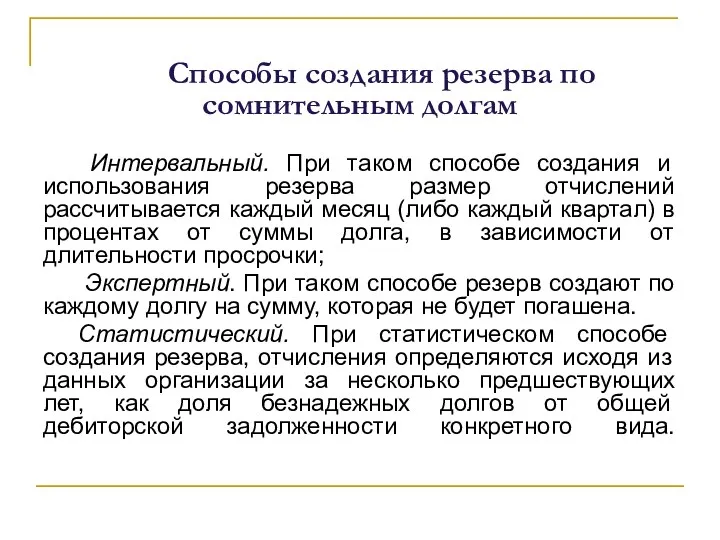

- 25. Способы создания резерва по сомнительным долгам Интервальный. При таком способе создания и использования резерва размер отчислений

- 26. 4. Учет расчетов с бюджетом по налогам и сборам

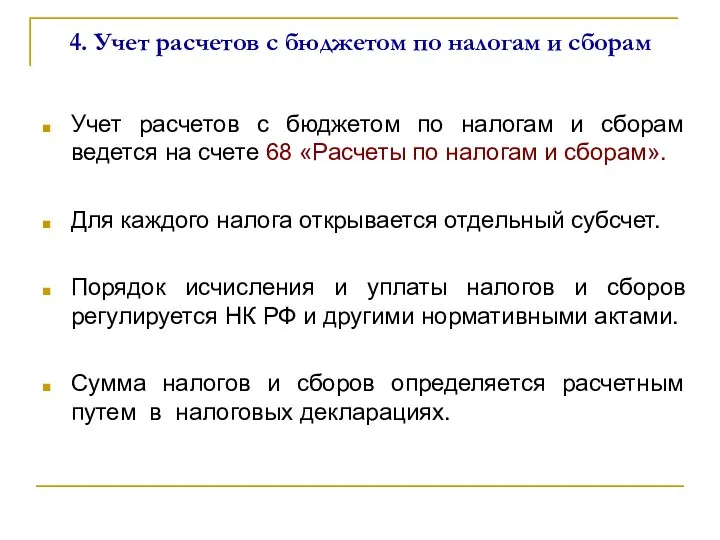

- 27. 4. Учет расчетов с бюджетом по налогам и сборам Учет расчетов с бюджетом по налогам и

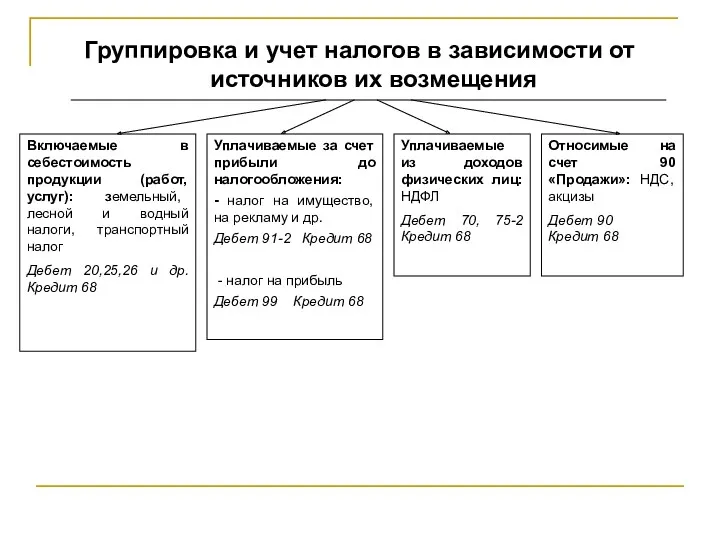

- 28. Группировка и учет налогов в зависимости от источников их возмещения Включаемые в себестоимость продукции (работ, услуг):

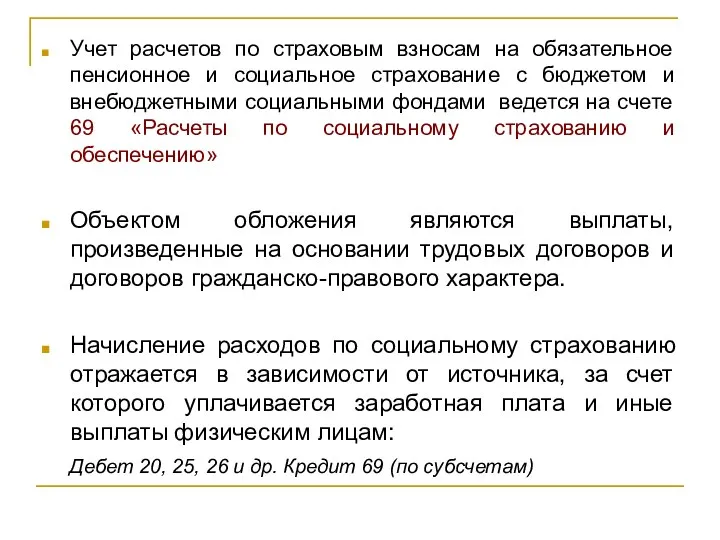

- 29. Учет расчетов по страховым взносам на обязательное пенсионное и социальное страхование с бюджетом и внебюджетными социальными

- 30. 5. Учет расчетов с подотчетными лицами

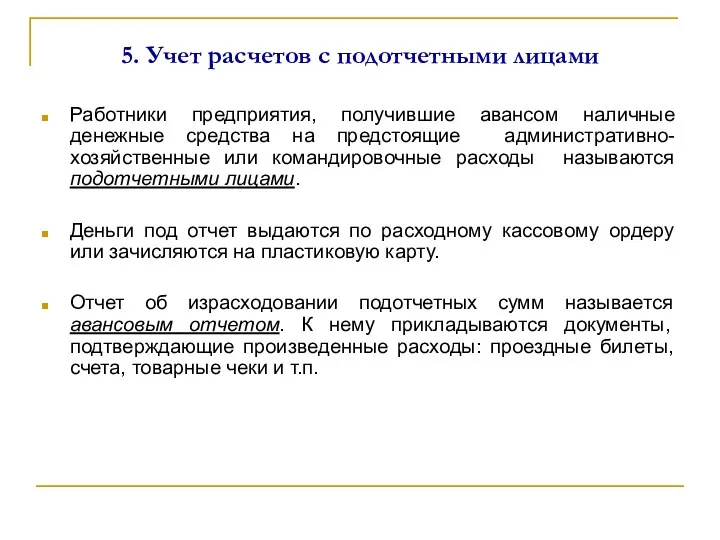

- 31. 5. Учет расчетов с подотчетными лицами Работники предприятия, получившие авансом наличные денежные средства на предстоящие административно-хозяйственные

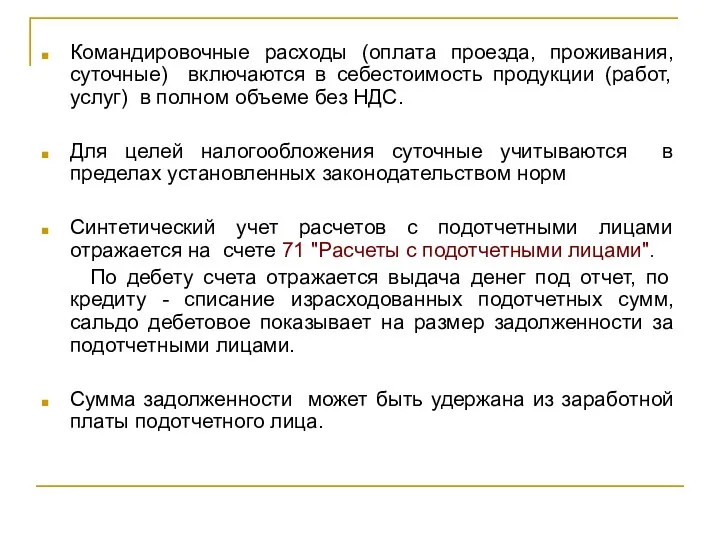

- 32. Командировочные расходы (оплата проезда, проживания, суточные) включаются в себестоимость продукции (работ, услуг) в полном объеме без

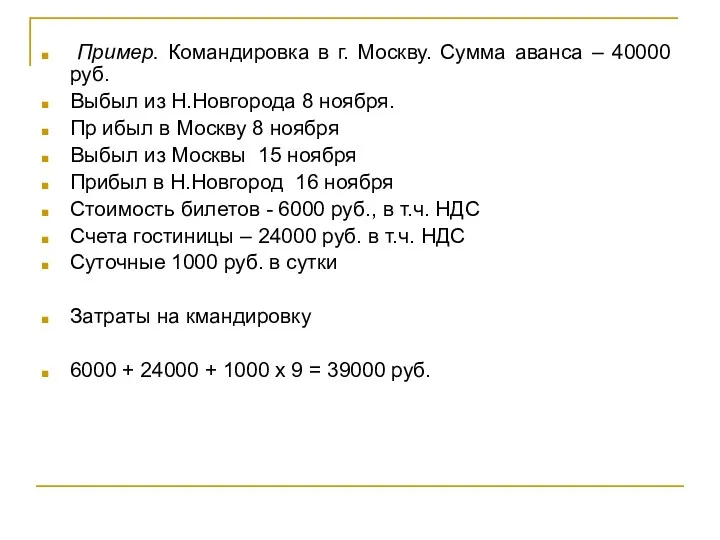

- 33. Пример. Командировка в г. Москву. Сумма аванса – 40000 руб. Выбыл из Н.Новгорода 8 ноября. Пр

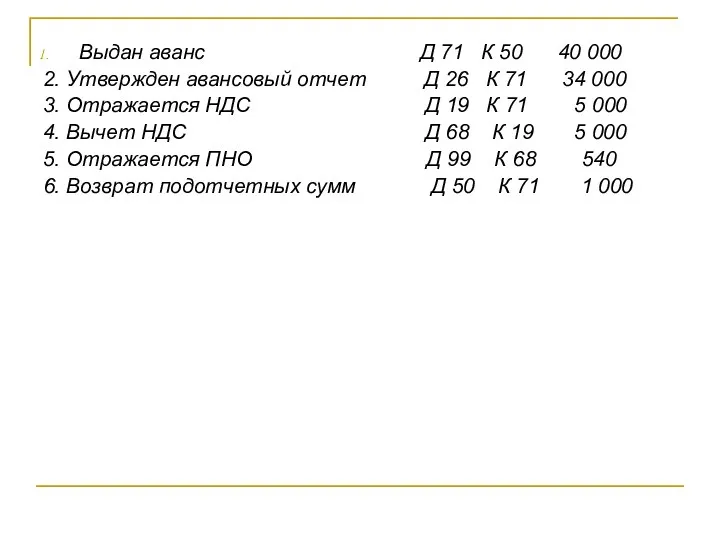

- 34. Выдан аванс Д 71 К 50 40 000 2. Утвержден авансовый отчет Д 26 К 71

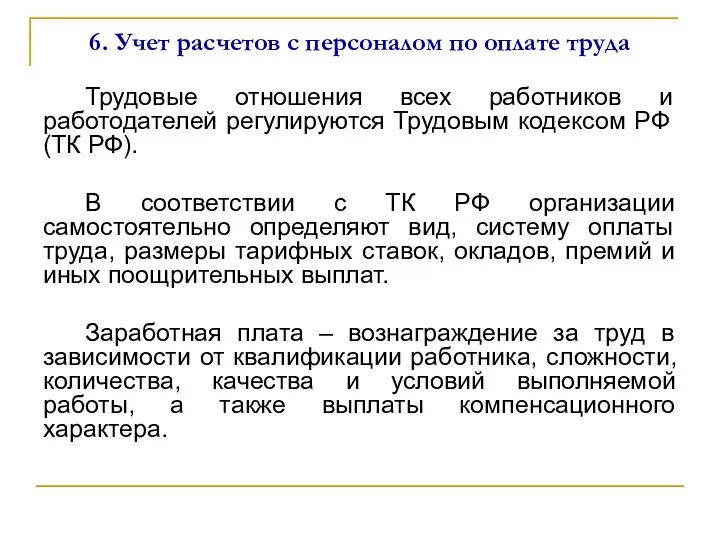

- 35. 6. Учет расчетов с персоналом по оплате труда Трудовые отношения всех работников и работодателей регулируются Трудовым

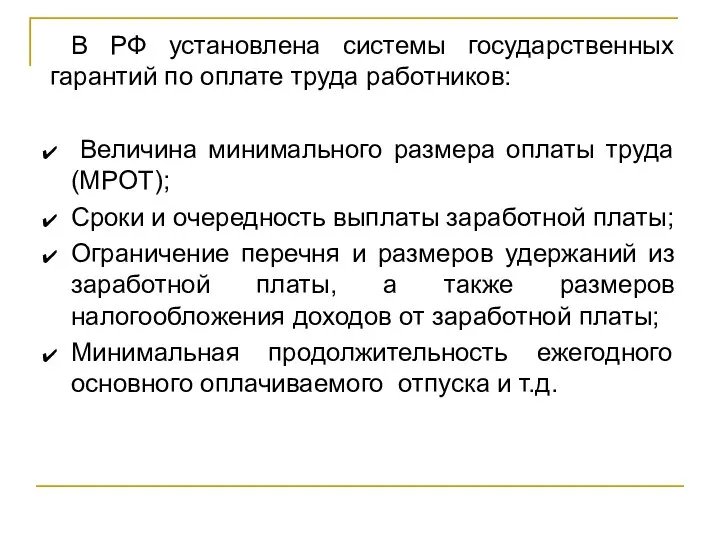

- 36. В РФ установлена системы государственных гарантий по оплате труда работников: Величина минимального размера оплаты труда (МРОТ);

- 38. Повременная форма: Простая повременная Повременно-премиальная; Сдельная форма: Прямая сдельная; Сдельно-прогрессивная; Сдельно-премиальная; Косвенно-сдельная Аккордная Разновидности форм оплаты

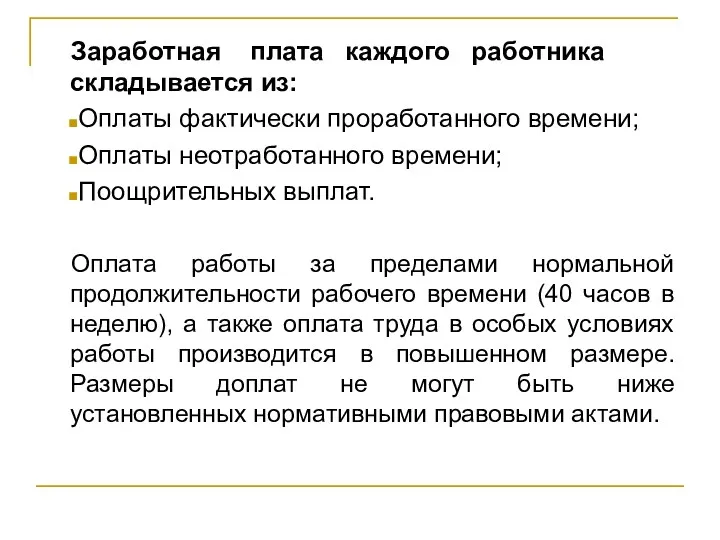

- 39. Заработная плата каждого работника складывается из: Оплаты фактически проработанного времени; Оплаты неотработанного времени; Поощрительных выплат. Оплата

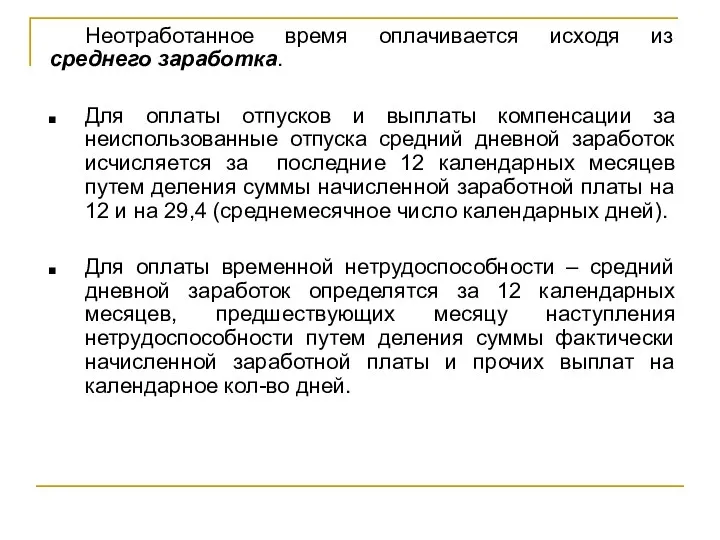

- 40. Неотработанное время оплачивается исходя из среднего заработка. Для оплаты отпусков и выплаты компенсации за неиспользованные отпуска

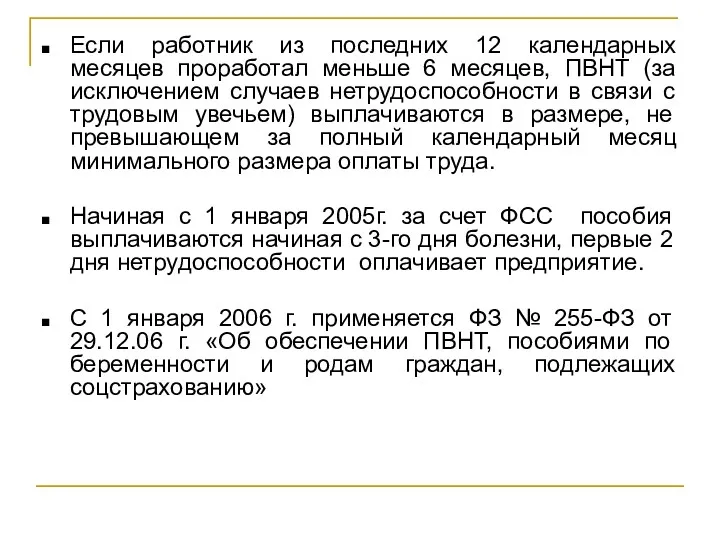

- 41. Если работник из последних 12 календарных месяцев проработал меньше 6 месяцев, ПВНТ (за исключением случаев нетрудоспособности

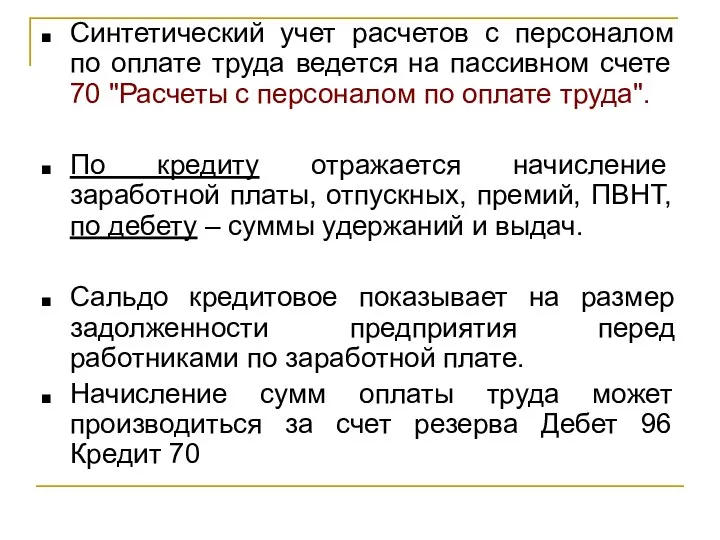

- 42. Синтетический учет расчетов с персоналом по оплате труда ведется на пассивном счете 70 "Расчеты с персоналом

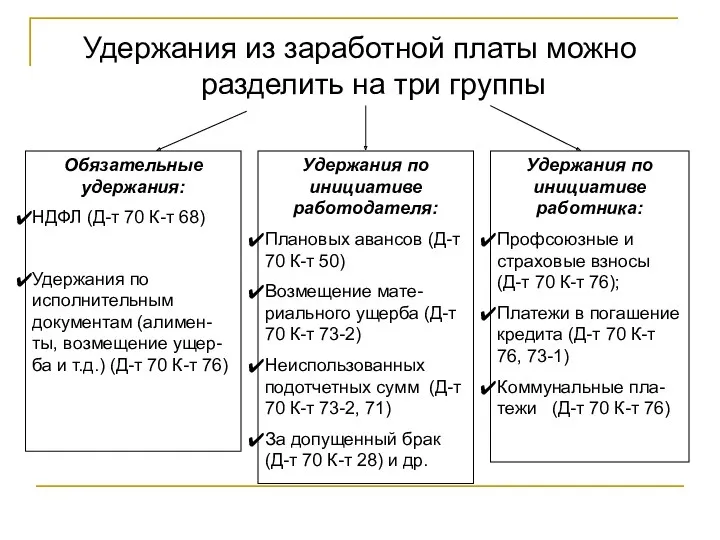

- 43. Удержания из заработной платы можно разделить на три группы Обязательные удержания: НДФЛ (Д-т 70 К-т 68)

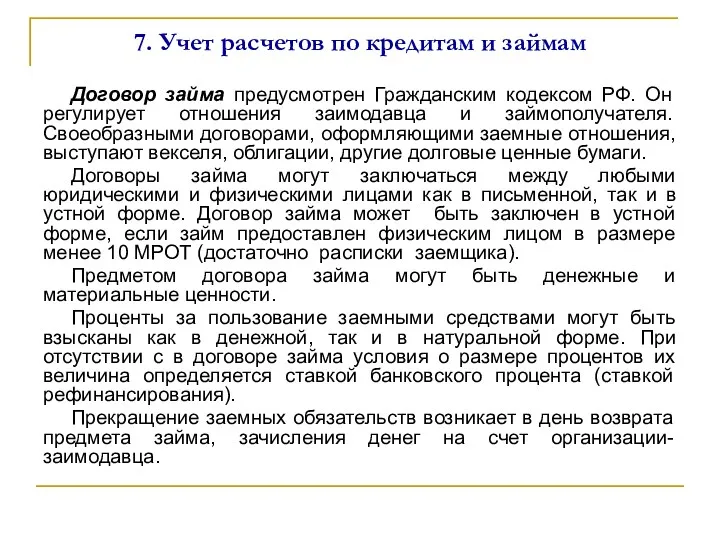

- 44. 7. Учет расчетов по кредитам и займам Договор займа предусмотрен Гражданским кодексом РФ. Он регулирует отношения

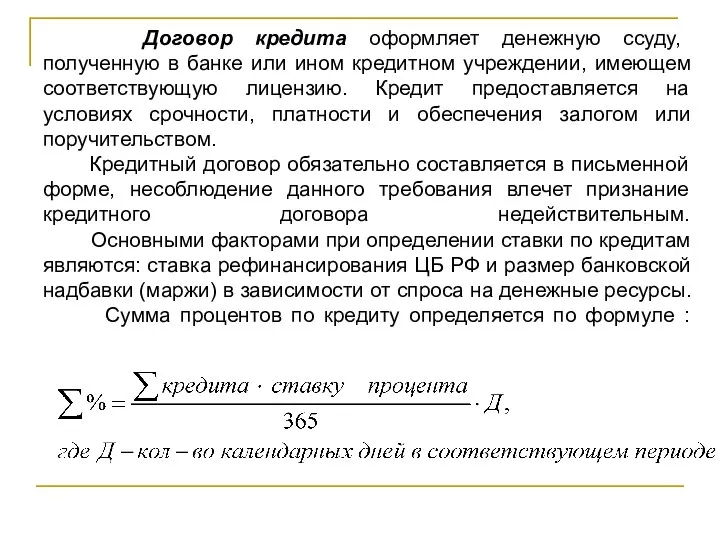

- 45. Договор кредита оформляет денежную ссуду, полученную в банке или ином кредитном учреждении, имеющем соответствующую лицензию. Кредит

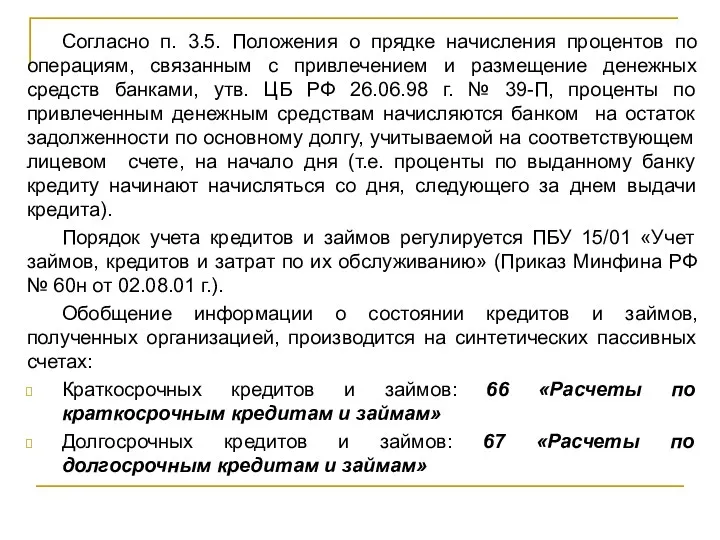

- 46. Согласно п. 3.5. Положения о прядке начисления процентов по операциям, связанным с привлечением и размещение денежных

- 47. Кредиты и денежные займы, полученные в рублях и валюте, отражаются по дебету счетов учета денежных средств

- 48. При получении займов и кредитов организация несет затраты, которые могут быть: Основными; Дополнительными. К основным затратам

- 49. Проценты по кредитам и займам учитываются в составе кредиторской задолженности и независимо от факта оплаты должны

- 50. Займы, привлеченные путем выпуска и размещения облигаций, учитываются на счетах 66 и 67 обособленно. Облигация –

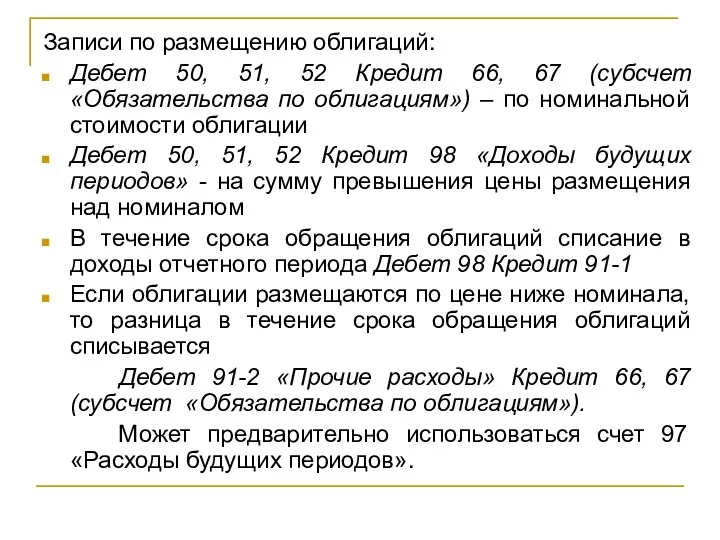

- 51. Записи по размещению облигаций: Дебет 50, 51, 52 Кредит 66, 67 (субсчет «Обязательства по облигациям») –

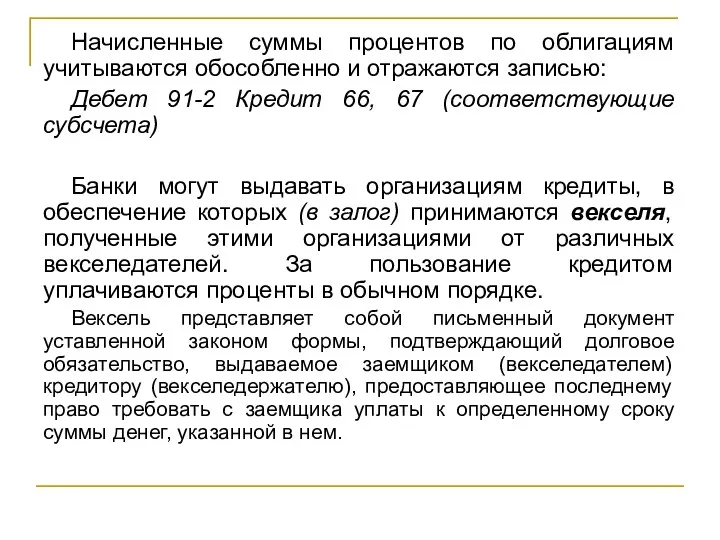

- 52. Начисленные суммы процентов по облигациям учитываются обособленно и отражаются записью: Дебет 91-2 Кредит 66, 67 (соответствующие

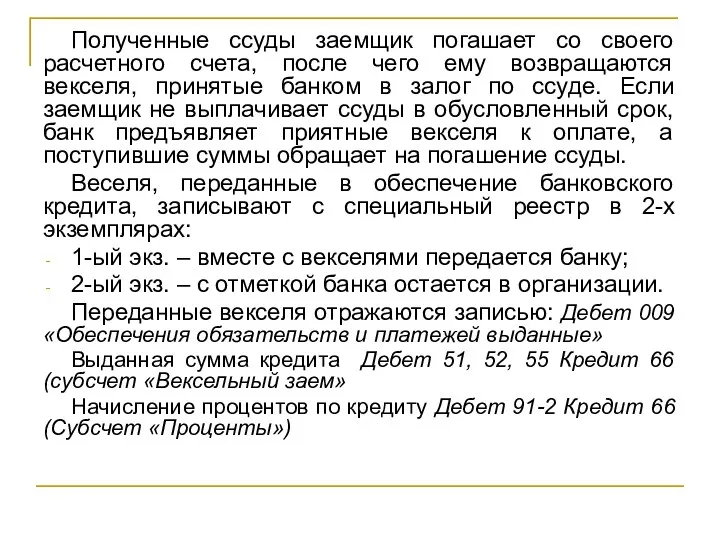

- 53. Полученные ссуды заемщик погашает со своего расчетного счета, после чего ему возвращаются векселя, принятые банком в

- 55. Скачать презентацию

Содержание

Понятие и формы расчетов с дебиторами и кредиторами

Учет расчетов с поставщиками

Содержание

Понятие и формы расчетов с дебиторами и кредиторами

Учет расчетов с поставщиками

1. Понятие и формы расчетов с дебиторами и кредиторами

Дебиторская задолженность –

1. Понятие и формы расчетов с дебиторами и кредиторами

Дебиторская задолженность –

1 группа - Задолженность, обусловленная процессами основной деятельности организации

Дебиторская задолженность покупателей

1 группа - Задолженность, обусловленная процессами основной деятельности организации

Дебиторская задолженность покупателей

2 группа - Задолженность по другим операциям

Дебиторская задолженность:

Подотчетных лиц (счет

2 группа - Задолженность по другим операциям

Дебиторская задолженность:

Подотчетных лиц (счет

Расчеты между организациями осуществляются преимущественно в безналичном порядке с применением

Расчеты между организациями осуществляются преимущественно в безналичном порядке с применением

Главный инструмент контроля за состоянием расчетов с дебиторами и кредиторами –

Главный инструмент контроля за состоянием расчетов с дебиторами и кредиторами –

Списание дебиторской и кредиторской задолженности с истекшим сроком исковой давности

По результатам

Списание дебиторской и кредиторской задолженности с истекшим сроком исковой давности

По результатам

2. Учет расчетов с поставщиками и подрядчиками

2. Учет расчетов с поставщиками и подрядчиками

2. Учет расчетов с поставщиками и подрядчиками

Поставщики – организации, поставляющие различные

2. Учет расчетов с поставщиками и подрядчиками

Поставщики – организации, поставляющие различные

Кредиторская задолженность начисляется по факту:

Акцепта расчетных документов по принятым ТМЦ, работам,

Кредиторская задолженность начисляется по факту:

Акцепта расчетных документов по принятым ТМЦ, работам,

Поставщики и подрядчики могут предоставлять организации коммерческий кредит – отсрочку или

Поставщики и подрядчики могут предоставлять организации коммерческий кредит – отсрочку или

Учет коммерческого кредита

Пример. От поставщиков поступил товар товар по договору поставки

Учет коммерческого кредита

Пример. От поставщиков поступил товар товар по договору поставки

Организация в обеспечение задолженности может выдать поставщику (подрядчику) вексель с согласованным

Организация в обеспечение задолженности может выдать поставщику (подрядчику) вексель с согласованным

3. Учет расчетов с покупателями и заказчиками

3. Учет расчетов с покупателями и заказчиками

Операции по учету расчетов

3. Учет расчетов с покупателями и заказчиками

Операции по учету расчетов

3. Учет расчетов с покупателями и заказчиками

При предоставлении покупателю коммерческого

3. Учет расчетов с покупателями и заказчиками

При предоставлении покупателю коммерческого

3. Учет расчетов с покупателями и заказчиками

Пример. Покупателю отгружен товар по

3. Учет расчетов с покупателями и заказчиками

Пример. Покупателю отгружен товар по

Дебиторская задолженность начисляется по факту:

Признания дохода на суммы отгруженной продукции (выполненных

Дебиторская задолженность начисляется по факту:

Признания дохода на суммы отгруженной продукции (выполненных

Выдача покупателем (заказчиком) простого векселя в обеспечение задолженности отражается записью

Дебет 62,

Выдача покупателем (заказчиком) простого векселя в обеспечение задолженности отражается записью

Дебет 62,

По векселям с просроченной оплатой, опротестованным, по которым предъявлены исковые требования

Резерв по сомнительным долгам

Сомнительной считается дебиторская задолженность организации, которая не погашена

Сомнительной считается дебиторская задолженность организации, которая не погашена

Резерв по сомнительным долгам

Величина резерва определяется отдельно по каждому сомнительному

Величина резерва определяется отдельно по каждому сомнительному

Пример. На предприятии размер дебиторской задолженности неоплаченной в срок 50 дней

Способы создания резерва по сомнительным долгам

Интервальный. При таком способе создания

Интервальный. При таком способе создания

4. Учет расчетов с бюджетом по налогам и сборам

4. Учет расчетов с бюджетом по налогам и сборам

4. Учет расчетов с бюджетом по налогам и сборам

Учет расчетов с

4. Учет расчетов с бюджетом по налогам и сборам

Учет расчетов с

Группировка и учет налогов в зависимости от источников их возмещения

Включаемые в

Группировка и учет налогов в зависимости от источников их возмещения

Включаемые в

Учет расчетов по страховым взносам на обязательное пенсионное и социальное страхование

Учет расчетов по страховым взносам на обязательное пенсионное и социальное страхование

5. Учет расчетов с подотчетными лицами

5. Учет расчетов с подотчетными лицами

Работники предприятия, получившие авансом наличные денежные

5. Учет расчетов с подотчетными лицами

Работники предприятия, получившие авансом наличные денежные

Командировочные расходы (оплата проезда, проживания, суточные) включаются в себестоимость продукции (работ,

Командировочные расходы (оплата проезда, проживания, суточные) включаются в себестоимость продукции (работ,

Пример. Командировка в г. Москву. Сумма аванса – 40000 руб.

Выбыл

Пример. Командировка в г. Москву. Сумма аванса – 40000 руб.

Выбыл

Выдан аванс Д 71 К 50 40 000

2. Утвержден авансовый отчет

Выдан аванс Д 71 К 50 40 000

2. Утвержден авансовый отчет

6. Учет расчетов с персоналом по оплате труда

Трудовые отношения всех работников

6. Учет расчетов с персоналом по оплате труда

Трудовые отношения всех работников

В РФ установлена системы государственных гарантий по оплате труда работников:

Величина

В РФ установлена системы государственных гарантий по оплате труда работников:

Величина

Повременная форма:

Простая повременная

Повременно-премиальная;

Сдельная форма:

Прямая сдельная;

Сдельно-прогрессивная;

Сдельно-премиальная;

Косвенно-сдельная

Аккордная

Разновидности

Повременная форма:

Простая повременная

Повременно-премиальная;

Сдельная форма:

Прямая сдельная;

Сдельно-прогрессивная;

Сдельно-премиальная;

Косвенно-сдельная

Аккордная

Разновидности

Заработная плата каждого работника складывается из:

Оплаты фактически проработанного времени;

Оплаты неотработанного времени;

Поощрительных

Заработная плата каждого работника складывается из:

Оплаты фактически проработанного времени;

Оплаты неотработанного времени;

Поощрительных

Неотработанное время оплачивается исходя из среднего заработка.

Для оплаты отпусков и выплаты

Неотработанное время оплачивается исходя из среднего заработка.

Для оплаты отпусков и выплаты

Если работник из последних 12 календарных месяцев проработал меньше 6 месяцев,

Если работник из последних 12 календарных месяцев проработал меньше 6 месяцев,

Синтетический учет расчетов с персоналом по оплате труда ведется на пассивном

Синтетический учет расчетов с персоналом по оплате труда ведется на пассивном

Удержания из заработной платы можно разделить на три группы

Обязательные удержания:

НДФЛ (Д-т

Удержания из заработной платы можно разделить на три группы

Обязательные удержания:

НДФЛ (Д-т

7. Учет расчетов по кредитам и займам

Договор займа предусмотрен Гражданским кодексом

7. Учет расчетов по кредитам и займам

Договор займа предусмотрен Гражданским кодексом

Договор кредита оформляет денежную ссуду, полученную в банке или ином

Договор кредита оформляет денежную ссуду, полученную в банке или ином

Согласно п. 3.5. Положения о прядке начисления процентов по операциям, связанным

Согласно п. 3.5. Положения о прядке начисления процентов по операциям, связанным

Кредиты и денежные займы, полученные в рублях и валюте, отражаются по

Кредиты и денежные займы, полученные в рублях и валюте, отражаются по

При получении займов и кредитов организация несет затраты, которые могут быть:

Основными;

Дополнительными.

К

При получении займов и кредитов организация несет затраты, которые могут быть:

Основными;

Дополнительными.

К

Проценты по кредитам и займам учитываются в составе кредиторской задолженности и

Проценты по кредитам и займам учитываются в составе кредиторской задолженности и

Займы, привлеченные путем выпуска и размещения облигаций, учитываются на счетах 66

Займы, привлеченные путем выпуска и размещения облигаций, учитываются на счетах 66

Записи по размещению облигаций:

Дебет 50, 51, 52 Кредит 66, 67 (субсчет

Записи по размещению облигаций:

Дебет 50, 51, 52 Кредит 66, 67 (субсчет

Начисленные суммы процентов по облигациям учитываются обособленно и отражаются записью:

Дебет 91-2

Начисленные суммы процентов по облигациям учитываются обособленно и отражаются записью:

Дебет 91-2

Полученные ссуды заемщик погашает со своего расчетного счета, после чего ему

Полученные ссуды заемщик погашает со своего расчетного счета, после чего ему

Финансовый рынок и посредники. Фондовая биржа, ее функции и состав

Финансовый рынок и посредники. Фондовая биржа, ее функции и состав Финансовая группа БКС в цифрах и фактах

Финансовая группа БКС в цифрах и фактах Эффект операционного рычага

Эффект операционного рычага World Bank

World Bank Страхование

Страхование Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2

Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2 Деньги, кредит, банки

Деньги, кредит, банки Оценка и управление финансовыми результатами деятельности предприятия в действующем правовом поле

Оценка и управление финансовыми результатами деятельности предприятия в действующем правовом поле Учет основных средств. Способы оценки основных средств

Учет основных средств. Способы оценки основных средств Операционный отчет

Операционный отчет Новые аспекты юридической и финансовой деятельности СО НКО

Новые аспекты юридической и финансовой деятельности СО НКО Crowdfunding. If you had the money

Crowdfunding. If you had the money Учет затрат на производство

Учет затрат на производство Финансовая отчетность коммерческих организаций

Финансовая отчетность коммерческих организаций Анализ ликвидности и платежеспособности предприятия

Анализ ликвидности и платежеспособности предприятия Цена и ценообразование. Тема 8

Цена и ценообразование. Тема 8 Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания

Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания Основы аудита. Лекция 6

Основы аудита. Лекция 6 Формы и системы оплаты труда

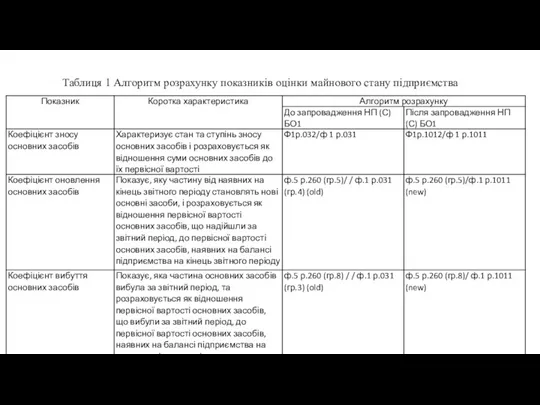

Формы и системы оплаты труда Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Итоги деятельности федеральной налоговой службы России за 2020 год, Москва

Итоги деятельности федеральной налоговой службы России за 2020 год, Москва Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК

Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК Управление портфелем ценных бумаг

Управление портфелем ценных бумаг Совершенствование системы налогового учета у индивидуального предпринимателя

Совершенствование системы налогового учета у индивидуального предпринимателя Проектне фінансування як новий метод організації інвестицій

Проектне фінансування як новий метод організації інвестицій Управление инвестиционной деятельностью предприятия

Управление инвестиционной деятельностью предприятия Методы финансирования инвестиционных проектов

Методы финансирования инвестиционных проектов Бухгалтерский учет и контроль расчетов с подотчетными лицами на примере ИП МАЛОВ

Бухгалтерский учет и контроль расчетов с подотчетными лицами на примере ИП МАЛОВ