Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2 презентация

- Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2

Содержание

- 2. Анализ безубыточности - это аналитический подход к изучению взаимосвязи между издержками и доходами при различных уровнях

- 3. Классификация издержек Ульянкин П.Н. В рамках анализа безубыточности издержки подразделяют на два вида: фиксированные (постоянные); переменные.

- 4. Фиксированные издержки - это такие издержки, которые не меняются, когда меняется уровень производства за какой-то определенный

- 5. Суть всех методов базируется на конечном представлении суммарных издержек, которое графически иллюстрируется на рис. 1: Рисунок

- 6. Пример Необходимо проанализировать затраты, связанные с доставкой товара, которые, очевидно, являются смешанными. Фактические данные по этим

- 7. Эти данные наносятся на график: Рисунок 2 Задача заключается в построении по этим данным прямой, изображенной

- 8. Согласно методу верхней-нижней точки из всех точек, приведенных на рисунке 2, для оценки используются только две:

- 9. По этим данным определяем коэффициент переменных затрат: Затем, основываясь на данных, соответствующих верхней точке, определяем долю

- 10. Графический метод заключается в простой подгонке прямой линии с помощью линейки, которая накладывается на точки рисунка

- 11. ФОРМАТ ОТЧЕТА О ПРИБЫЛИ НА ОСНОВЕ ВЛОЖЕННОГО ДОХОДА Для целей планирования используется так называемый формат отчета

- 12. Такая форма дает возможность планировать величину прибыли, так как с изменением объема реализации изменяются только переменные

- 13. Здесь появляется новый элемент для анализа - вложенный доход на единицу продукции, который остается постоянным, пока

- 14. Расчет точки безубыточности Точка безубыточности [break-even point] может быть определена как: - объем продаж, при котором

- 15. Пример Исходные данные имеют следующий вид: ЗАПАДНЫЙ ФИЛИАЛ Ульянкин П.Н.

- 16. Постоянные издержки составляют $80,000 в месяц. Если X - точка безубыточности в единицах продукции, то с

- 17. где F - величина постоянных издержек за период времени, а v - величина переменных издержек на

- 18. Таким образом, для того, чтобы рассчитать точку безубыточности необходимо величину постоянных издержек разделить на разницу между

- 19. Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin), которая в относительной форме определяется

- 20. Графическое представление анализа безубыточности Сущность анализа безубыточности полностью раскрывается на графике безубыточности: ЗАПАДНЫЙ ФИЛИАЛ Ульянкин П.Н.

- 21. АС - линия совокупных издержек; ОD - линия дохода АВ - постоянные издержки. Вертикальное расстояние между

- 22. Пример Цена реализации за единицу - $ 2.00 Переменные издержки на единицу - $ 1.50 Фиксированные

- 23. ЗАПАДНЫЙ ФИЛИАЛ Ульянкин П.Н.

- 24. Из графика видно, что предприятие должно производить как минимум 40,000 единиц продукции в год, чтобы покрыть

- 25. Еще один способ графического представления анализа безубыточности - “обратный график безубыточности” ЗАПАДНЫЙ ФИЛИАЛ Ульянкин П.Н.

- 26. АС - линия совокупных издержек; ОD - линия дохода Единственная разница состоит в том, что переменные

- 27. Рабочий формат для анализа безубыточности и целевого планирования прибыли Проводится два варианта расчета: первый соответствует существующему

- 28. Внедрение нового оборудования приводит к следующим последствиям: - затраты на электроэнергию уменьшаются на 16 процентов, -

- 29. ЗАПАДНЫЙ ФИЛИАЛ Ульянкин П.Н.

- 30. ЗАПАДНЫЙ ФИЛИАЛ Ульянкин П.Н.

- 31. ЗАПАДНЫЙ ФИЛИАЛ Ульянкин П.Н.

- 32. Сопоставляя данные обоих вариантов расчета, можно сделать вывод о том, что инвестиционный проект приводит к следующим

- 33. Анализ безубыточности для многономенклатурной продукции Особенностью анализа безубыточности для нескольких видов продукции является совмещенность постоянных издержек

- 34. По расчетам получаем: Общая точка безубыточности= С изменением структуры производства и продаж общий относительный вложенный доход

- 35. ЗАПАДНЫЙ ФИЛИАЛ Ульянкин П.Н.

- 36. Изменяется также точка безубыточности: BEP = На практике, особенно при большой номенклатуре производства, обычно прибегают к

- 37. ЗАПАДНЫЙ ФИЛИАЛ Ульянкин П.Н.

- 38. Влияние вложенного дохода и анализ операционного рычага Пример Рассмотрим пример сравнительного анализа двух предприятий с существенно

- 39. ЗАПАДНЫЙ ФИЛИАЛ Ульянкин П.Н.

- 40. Более обстоятельный анализ риска в рамках анализа безубыточности можно провести с помощью так называемого операционного рычага.

- 41. Пример Приняв за основу те же исходные данные, что и предыдущем примере вычислим операционный рычаг каждого

- 42. Исходя из определения операционного рычага получаем, что 10-ти процентное увеличение объема продаж приводит в случае компании

- 43. Рассмотрение этого примера вызывает естественный вопрос: какую выбрать структуру затрат: - с преобладанием переменных расходов (малый

- 44. Пусть в будущем ожидается улучшение состояния на рынке, что в конечном итоге приведет к увеличению объема

- 45. Очевиден вывод: компания Y находится в лучшем положении, т.к. ее прибыль увеличилась на $7,000 по сравнению

- 47. Скачать презентацию

Фінансова система Франції

Фінансова система Франції Дробление бизнеса: риски налоговой оптимизации и способы их снизить

Дробление бизнеса: риски налоговой оптимизации и способы их снизить Ипотечное страхование в РФ

Ипотечное страхование в РФ Краткая инструкция по работе с 1С:Бухгалтерия 8.3

Краткая инструкция по работе с 1С:Бухгалтерия 8.3 О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований

О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Оптимизация налогообложения. Методы снижения рисков

Оптимизация налогообложения. Методы снижения рисков Introduction to business. Lecture 3

Introduction to business. Lecture 3 Мировые финансовые рынки

Мировые финансовые рынки Обеспечение безопасности при расчетах банковскими платежными картами

Обеспечение безопасности при расчетах банковскими платежными картами Оценка стоимости опционов

Оценка стоимости опционов Кредит наличными для сотрудников ГУП РК Крымгазсети

Кредит наличными для сотрудников ГУП РК Крымгазсети ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Модули финансовой грамотности в предмете Обществознание в 7-8 кл

Модули финансовой грамотности в предмете Обществознание в 7-8 кл Рынок труда. Заработная плата и мотивация труда

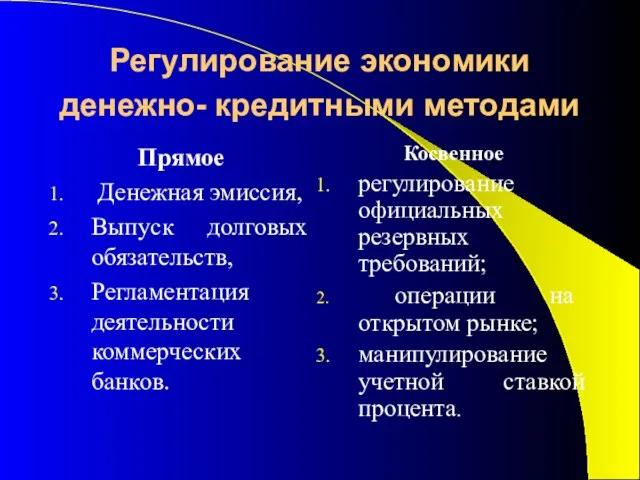

Рынок труда. Заработная плата и мотивация труда Регулирование экономики денежно-кредитными методами

Регулирование экономики денежно-кредитными методами Сущность актуарных расчетов

Сущность актуарных расчетов Финансовые технологии и финансовый инжиниринг. Феномен Громова. (Лекция 4)

Финансовые технологии и финансовый инжиниринг. Феномен Громова. (Лекция 4) Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории

Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории Правовые основы валютного регулирования и валютного контроля

Правовые основы валютного регулирования и валютного контроля Финансовая пирамида

Финансовая пирамида Тема 14. Содержание и порядок составления финансовой отчетности

Тема 14. Содержание и порядок составления финансовой отчетности Краевая программа поддержки молодых специалистов

Краевая программа поддержки молодых специалистов Деньги. Денежные знаки

Деньги. Денежные знаки Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США) Финансовый рынок Японии

Финансовый рынок Японии Система налогообложения корпораций

Система налогообложения корпораций Анализ финансовой устойчивости организации на примере ОАО Сайсары

Анализ финансовой устойчивости организации на примере ОАО Сайсары Патентная система налогообложения

Патентная система налогообложения