- Оценка стоимости опционов

Содержание

- 2. Биноминальная модель оценки стоимости опционов Для оценки стоимости опциона «колл» или «пут» можно использовать биноминальную модель

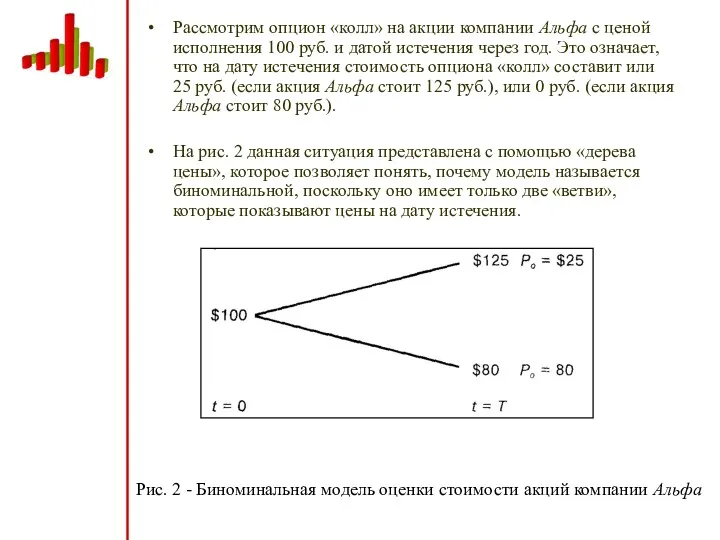

- 3. Рассмотрим опцион «колл» на акции компании Альфа с ценой исполнения 100 руб. и датой истечения через

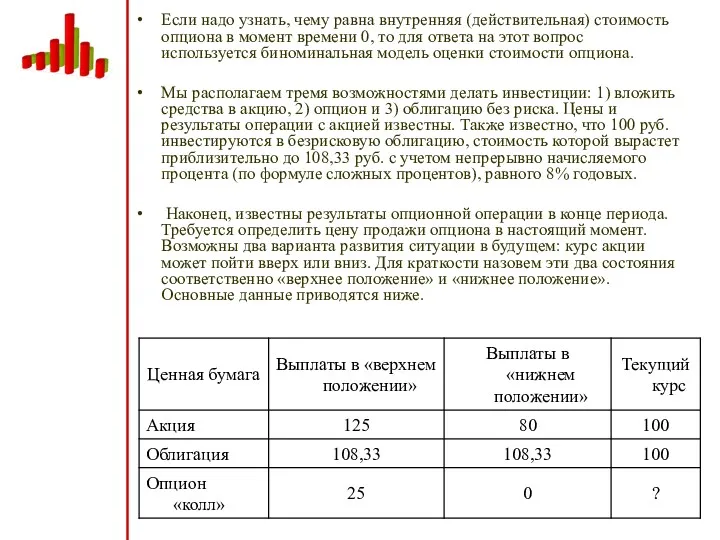

- 4. Если надо узнать, чему равна внутренняя (действительная) стоимость опциона в момент времени 0, то для ответа

- 5. В нашей ситуации текущий курс опциона «колл» не известен. Несмотря на то, что опцион «колл» на

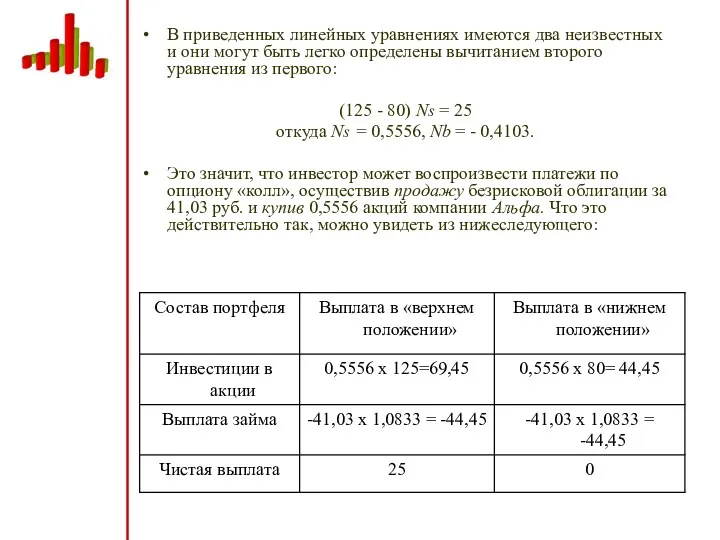

- 6. В приведенных линейных уравнениях имеются два неизвестных и они могут быть легко определены вычитанием второго уравнения

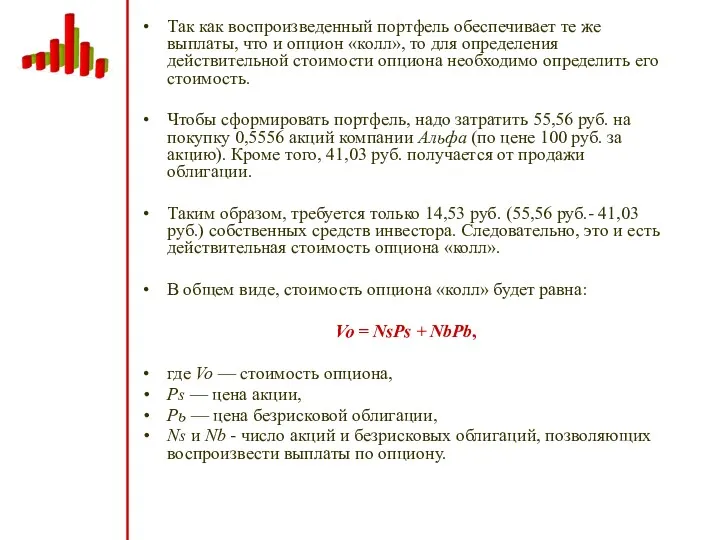

- 7. Так как воспроизведенный портфель обеспечивает те же выплаты, что и опцион «колл», то для определения действительной

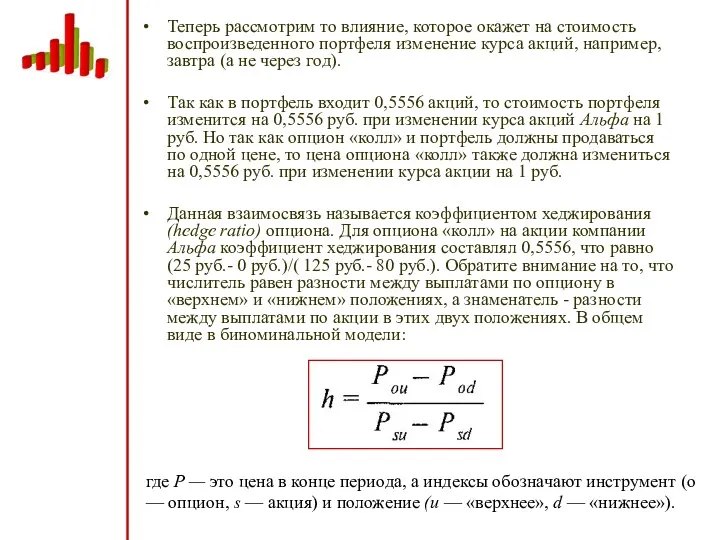

- 8. Теперь рассмотрим то влияние, которое окажет на стоимость воспроизведенного портфеля изменение курса акций, например, завтра (а

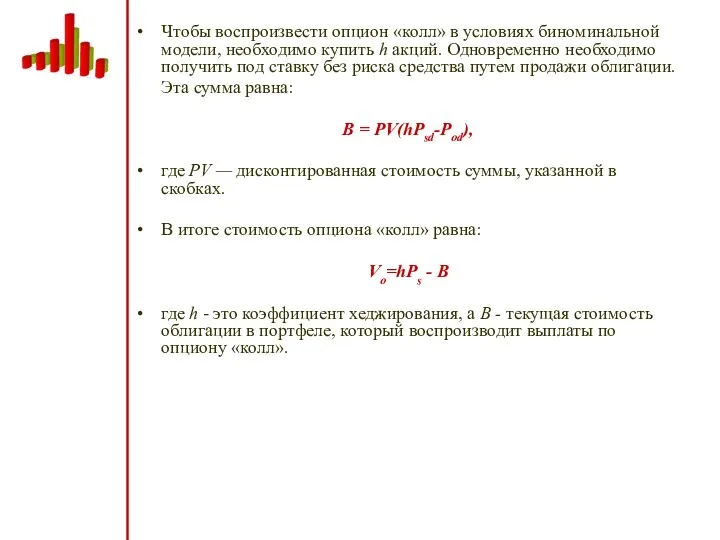

- 9. Чтобы воспроизвести опцион «колл» в условиях биноминальной модели, необходимо купить h акций. Одновременно необходимо получить под

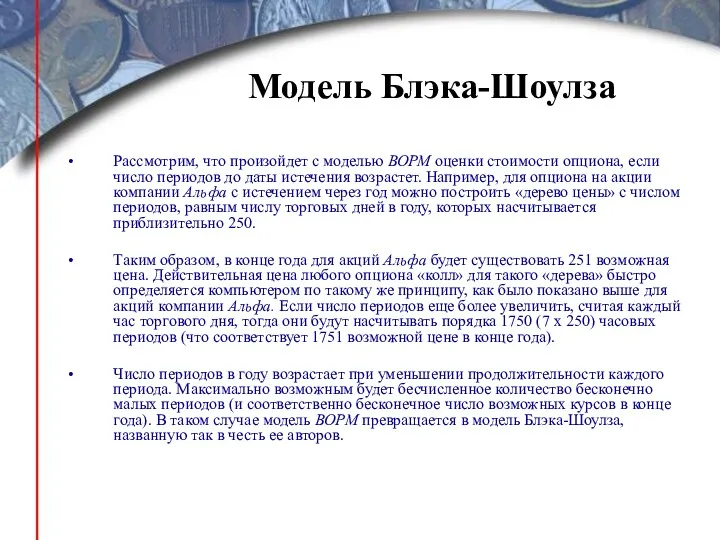

- 10. Рассмотрим, что произойдет с моделью ВОРМ оценки стоимости опциона, если число периодов до даты истечения возрастет.

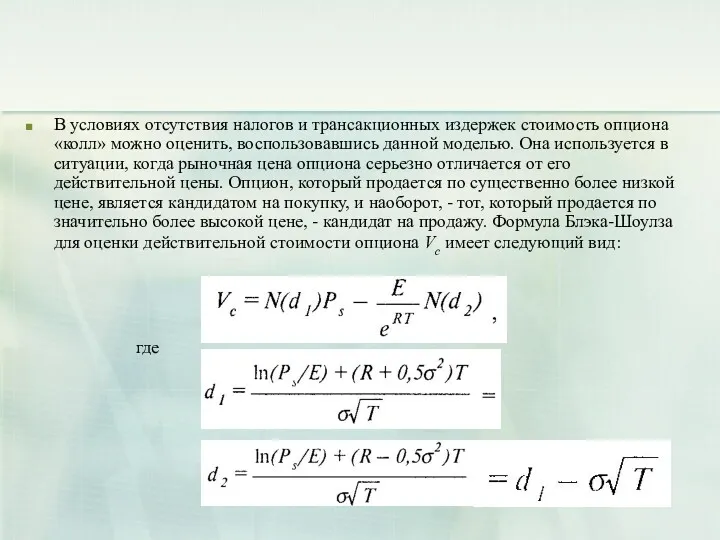

- 11. В условиях отсутствия налогов и трансакционных издержек стоимость опциона «колл» можно оценить, воспользовавшись данной моделью. Она

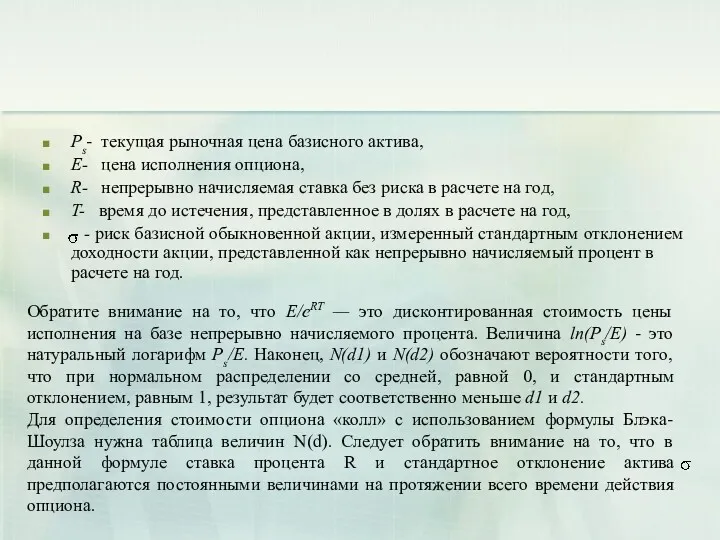

- 12. Ps- текущая рыночная цена базисного актива, E- цена исполнения опциона, R- непрерывно начисляемая ставка без риска

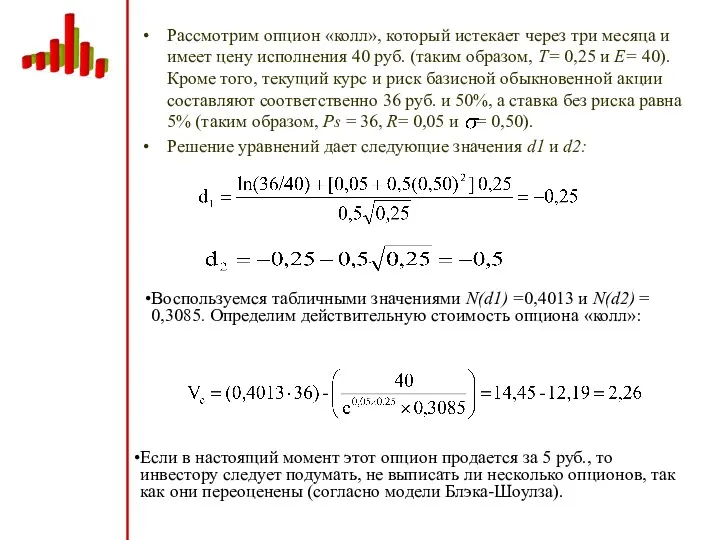

- 13. Рассмотрим опцион «колл», который истекает через три месяца и имеет цену исполнения 40 руб. (таким образом,

- 14. Также можно предположить, что в ближайшем будущем их цена упадет. Таким образом, продавец получит премию 5

- 16. Скачать презентацию

Биноминальная модель оценки стоимости опционов

Для оценки стоимости опциона «колл» или «пут»

Биноминальная модель оценки стоимости опционов

Для оценки стоимости опциона «колл» или «пут»

Рассмотрим опцион «колл» на акции компании Альфа с ценой исполнения 100

Рассмотрим опцион «колл» на акции компании Альфа с ценой исполнения 100

Если надо узнать, чему равна внутренняя (действительная) стоимость опциона в момент

Если надо узнать, чему равна внутренняя (действительная) стоимость опциона в момент

В нашей ситуации текущий курс опциона «колл» не известен. Несмотря на

В нашей ситуации текущий курс опциона «колл» не известен. Несмотря на

В приведенных линейных уравнениях имеются два неизвестных и они могут быть

В приведенных линейных уравнениях имеются два неизвестных и они могут быть

Так как воспроизведенный портфель обеспечивает те же выплаты, что и опцион

Так как воспроизведенный портфель обеспечивает те же выплаты, что и опцион

Теперь рассмотрим то влияние, которое окажет на стоимость воспроизведенного портфеля изменение

Теперь рассмотрим то влияние, которое окажет на стоимость воспроизведенного портфеля изменение

Чтобы воспроизвести опцион «колл» в условиях биноминальной модели, необходимо купить h

Чтобы воспроизвести опцион «колл» в условиях биноминальной модели, необходимо купить h

Рассмотрим, что произойдет с моделью ВОРМ оценки стоимости опциона, если число

Рассмотрим, что произойдет с моделью ВОРМ оценки стоимости опциона, если число

В условиях отсутствия налогов и трансакционных издержек стоимость опциона «колл» можно

В условиях отсутствия налогов и трансакционных издержек стоимость опциона «колл» можно

Ps- текущая рыночная цена базисного актива,

E- цена исполнения опциона,

R- непрерывно начисляемая

Ps- текущая рыночная цена базисного актива,

E- цена исполнения опциона,

R- непрерывно начисляемая

Рассмотрим опцион «колл», который истекает через три месяца и имеет цену

Рассмотрим опцион «колл», который истекает через три месяца и имеет цену

Также можно предположить, что в ближайшем будущем их цена упадет. Таким

Также можно предположить, что в ближайшем будущем их цена упадет. Таким

Анализ Приложения к бухгалтерскому балансу

Анализ Приложения к бухгалтерскому балансу Вычеты НДФЛ: как применять с учетом новых правил

Вычеты НДФЛ: как применять с учетом новых правил Понятие и общие условия предоставления права на страховую пенсию

Понятие и общие условия предоставления права на страховую пенсию Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Бюджет для граждан. Нуримановский район Республики Башкортостан

Бюджет для граждан. Нуримановский район Республики Башкортостан Бухгалтерский и налоговый учёт (иностранные сотрудники)

Бухгалтерский и налоговый учёт (иностранные сотрудники) 1С Документооборот 8

1С Документооборот 8 Бизнес-ангелы

Бизнес-ангелы Анализ мирового валютного рынка FOREX

Анализ мирового валютного рынка FOREX Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег

Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег Опционный рынок России

Опционный рынок России Банк развития Казахстана

Банк развития Казахстана Взыскание таможенные платежи

Взыскание таможенные платежи Управление текущими затратами на предприятии

Управление текущими затратами на предприятии Фінансове планування турбізнесу. (Тема 9)

Фінансове планування турбізнесу. (Тема 9) Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации

Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета

Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета Методологічні основи та методичний інструментарій інвестиційного менеджменту

Методологічні основи та методичний інструментарій інвестиційного менеджменту Электронные платежи. История развития электронных платежей

Электронные платежи. История развития электронных платежей Президентские гранты для ННО

Президентские гранты для ННО Бюджетная политика РК

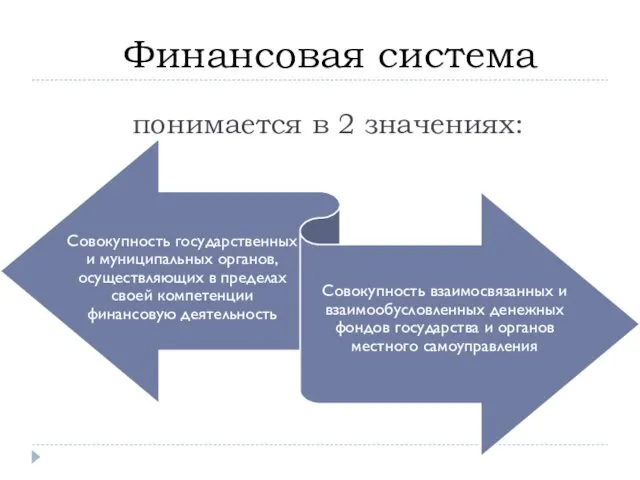

Бюджетная политика РК Финансовая система (2)

Финансовая система (2) Отчет о работе с кредиторской задолженностью исполнителей коммунальных услуг

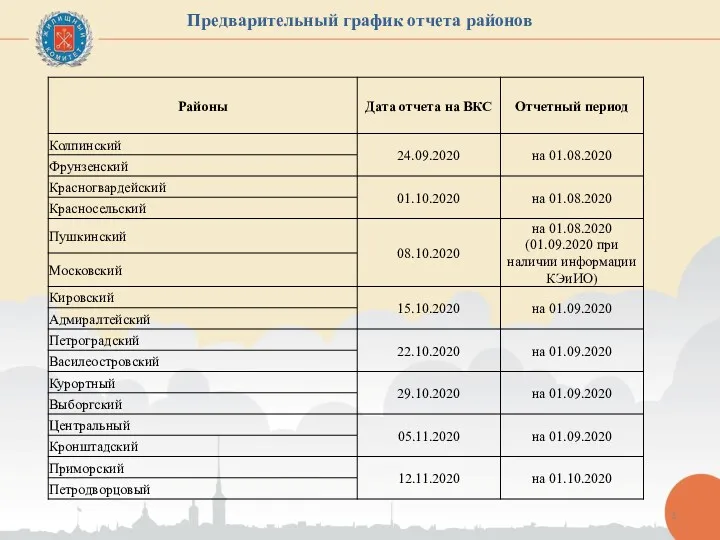

Отчет о работе с кредиторской задолженностью исполнителей коммунальных услуг Российские научные фонды. Как получить свой первый грант?

Российские научные фонды. Как получить свой первый грант? Earnings. Настоящая система приумножить капитал

Earnings. Настоящая система приумножить капитал Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Преобразования финансовой системы России в XVII веке. (Тема 4)

Преобразования финансовой системы России в XVII веке. (Тема 4) Алгоритм разработки системы оплаты труда и мотивации персонала

Алгоритм разработки системы оплаты труда и мотивации персонала