- Финансовая система (2)

Содержание

- 2. Элементы финансовой системы:

- 3. Бюджетная система и внебюджетные фонды

- 4. Бюджетная система Это совокупность бюджетов всех властных структур данного государства (федеральных, региональных, муниципальных) Все звенья соответствующих

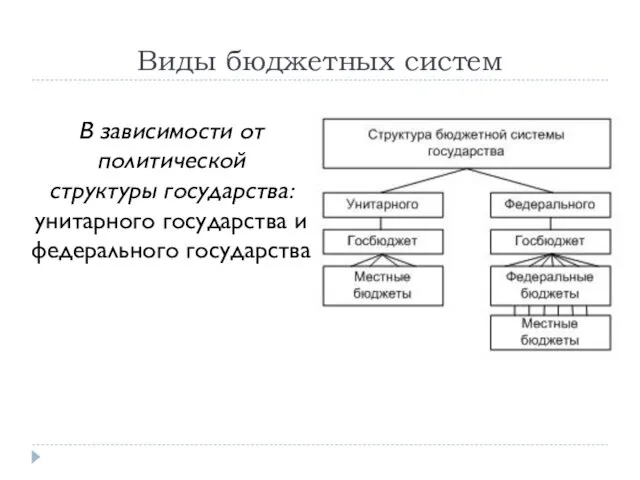

- 5. Виды бюджетных систем В зависимости от политической структуры государства: унитарного государства и федерального государства

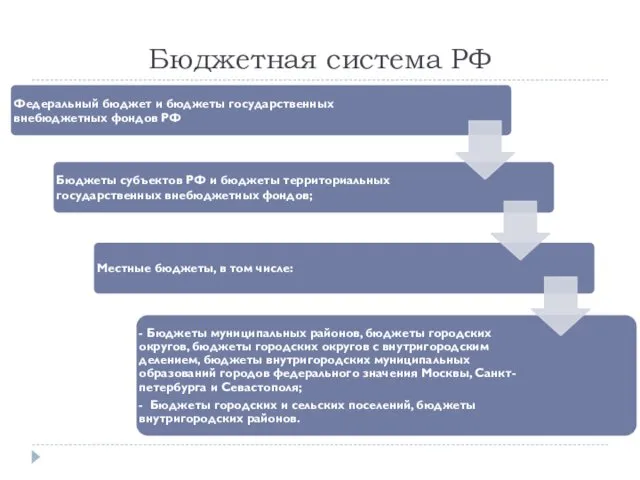

- 6. Бюджетная система РФ

- 7. Государственные внебюджетные фонды Это целевые централизованные фонды финансовых ресурсов, формируемые за пределами государственного бюджета за счет

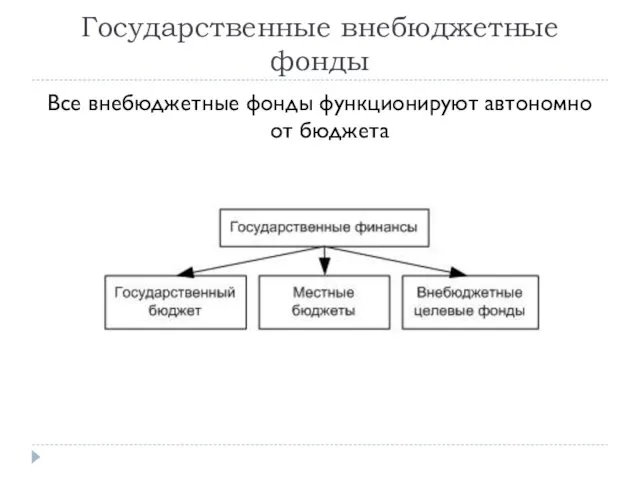

- 8. Государственные внебюджетные фонды Все внебюджетные фонды функционируют автономно от бюджета

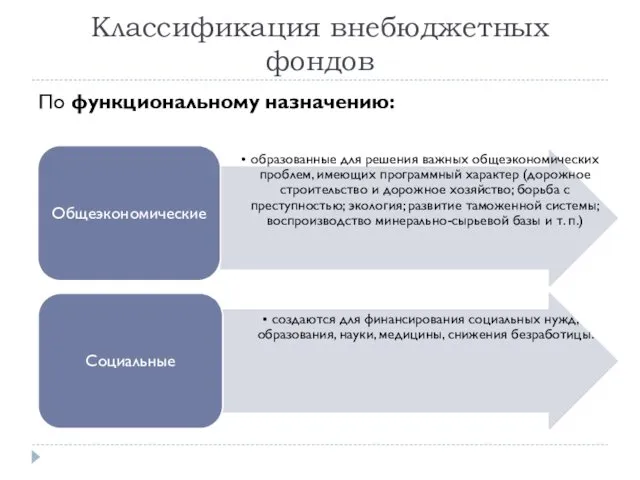

- 9. Классификация внебюджетных фондов По функциональному назначению:

- 10. Общеэкономические внебюджетные фонды Общеэкономические внебюджетные фонды создавались федеральными, региональными или местными органами власти для решения конкретных

- 11. Общеэкономические внебюджетные фонды Наиболее крупные:

- 12. Социальные внебюджетные фонды Они обеспечивают функционирование системы обязательного социального страхования. Данная система действует в соответствии с

- 13. Социальные внебюджетные фонды

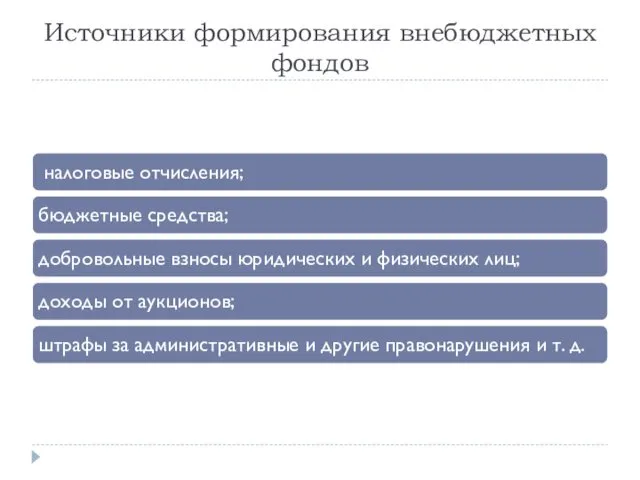

- 14. Источники формирования внебюджетных фондов

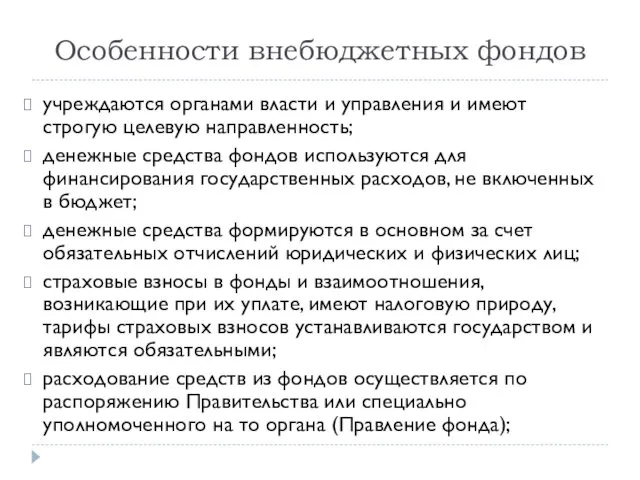

- 15. Особенности внебюджетных фондов учреждаются органами власти и управления и имеют строгую целевую направленность; денежные средства фондов

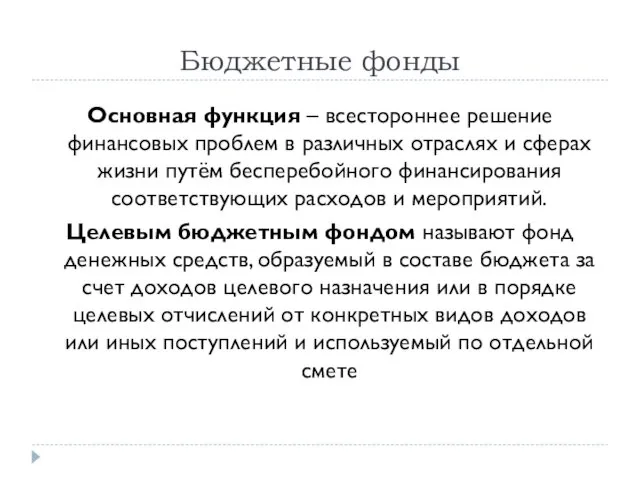

- 16. Бюджетные фонды Основная функция – всестороннее решение финансовых проблем в различных отраслях и сферах жизни путём

- 17. Формируются за счёт доходов целевого назначения и могут использоваться только для финансирования соответствующих целевых направлений. Все

- 19. Денежные фонды учреждений и предприятий

- 20. Денежные фонды предприятий Самостоятельным звеном финансовой системы являются финансы предприятий, которые с точки зрения финансово-правового регулирования

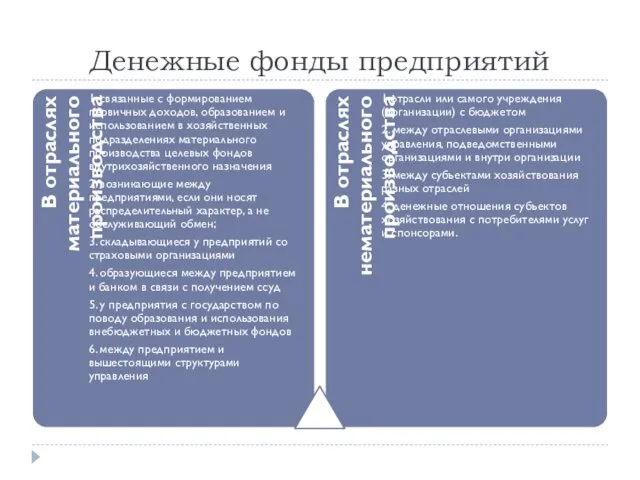

- 21. Денежные фонды предприятий

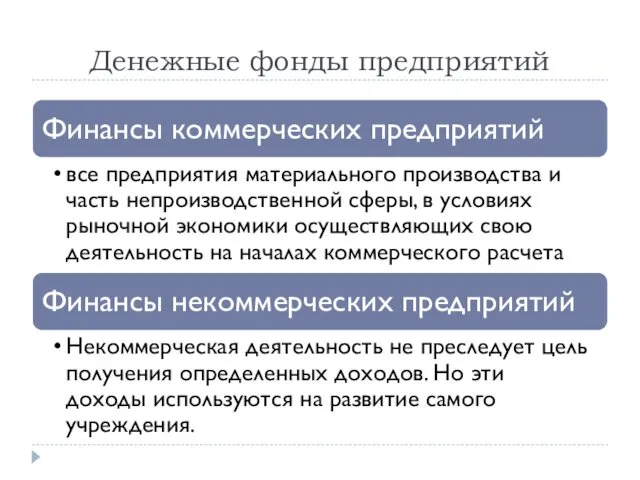

- 22. Денежные фонды предприятий

- 23. Денежные фонды унитарных предприятий Унитарное предприятие — коммерческая организация, не наделенная правом собственности на имущество, закрепленное

- 24. Форма государственных и муниципальных предприятий:

- 25. Государственные унитарные предприятия

- 26. Страхование

- 27. Страхование совокупность перераспределительных отношений по защите интересов физических и юридических лиц за счет целевого денежного фонда,

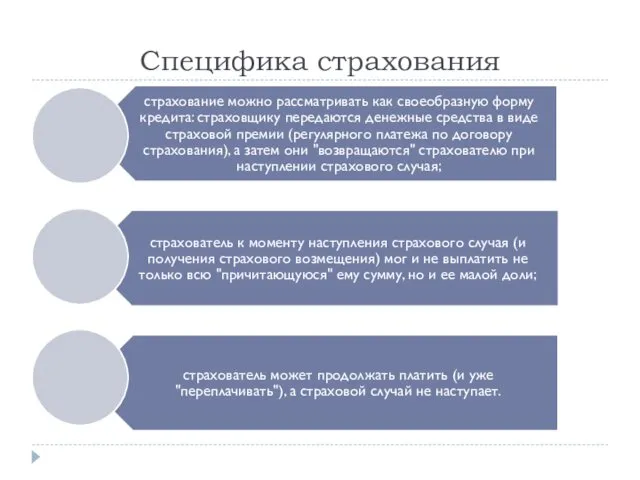

- 28. Специфика страхования

- 29. Страхование Основой страхования выступает национальный доход

- 31. Участники страхования

- 32. Особенности осуществления страховой деятельности в РФ: Получение лицензии; Государственный надзор; Требования к уставному капиталу страховой компании

- 33. Страховые резервы это денежные фонды, имеющие целевой характер и с помощью которых распределяется ущерб участников страхования

- 34. Страховой рынок система экономических отношений, возникающих по поводу купли-продажи специфического товара – «страховая услуга»

- 35. Кредит

- 36. Кредит Выражается в привлечении свободных денежных средств различных субъектов, аккумуляции их в денежные фонды и предоставлении

- 37. Формы кредита

- 38. Государственный кредит Отношения, приводящие к образованию государственного долга Это отношения по временному использованию денежных средств юридических

- 39. Государственный долг

- 40. Государственный кредит Вместе с тем и государство может предоставлять средства из бюджета для временного использования (бюджетный

- 42. Скачать презентацию

Элементы финансовой системы:

Элементы финансовой системы:

Бюджетная система и внебюджетные фонды

Бюджетная система и внебюджетные фонды

Бюджетная система

Это совокупность бюджетов всех властных структур данного государства (федеральных, региональных, муниципальных)

Все звенья

Бюджетная система

Это совокупность бюджетов всех властных структур данного государства (федеральных, региональных, муниципальных)

Все звенья

Виды бюджетных систем

В зависимости от политической структуры государства: унитарного государства и федерального

Виды бюджетных систем

В зависимости от политической структуры государства: унитарного государства и федерального

Бюджетная система РФ

Бюджетная система РФ

Государственные внебюджетные фонды

Это целевые централизованные фонды финансовых ресурсов, формируемые за пределами

Государственные внебюджетные фонды

Это целевые централизованные фонды финансовых ресурсов, формируемые за пределами

Государственные внебюджетные фонды

Все внебюджетные фонды функционируют автономно от бюджета

Государственные внебюджетные фонды

Все внебюджетные фонды функционируют автономно от бюджета

Классификация внебюджетных фондов

По функциональному назначению:

Классификация внебюджетных фондов

По функциональному назначению:

Общеэкономические внебюджетные фонды

Общеэкономические внебюджетные фонды создавались федеральными, региональными или местными органами

Общеэкономические внебюджетные фонды

Общеэкономические внебюджетные фонды создавались федеральными, региональными или местными органами

Общеэкономические внебюджетные фонды

Наиболее крупные:

Общеэкономические внебюджетные фонды

Наиболее крупные:

Социальные внебюджетные фонды

Они обеспечивают функционирование системы обязательного социального страхования. Данная система

Социальные внебюджетные фонды

Они обеспечивают функционирование системы обязательного социального страхования. Данная система

Социальные внебюджетные фонды

Социальные внебюджетные фонды

Источники формирования внебюджетных фондов

Источники формирования внебюджетных фондов

Особенности внебюджетных фондов

учреждаются органами власти и управления и имеют строгую целевую

Особенности внебюджетных фондов

учреждаются органами власти и управления и имеют строгую целевую

Бюджетные фонды

Основная функция – всестороннее решение финансовых проблем в различных отраслях

Бюджетные фонды

Основная функция – всестороннее решение финансовых проблем в различных отраслях

Формируются за счёт доходов целевого назначения и могут использоваться только для

Формируются за счёт доходов целевого назначения и могут использоваться только для

Денежные фонды учреждений и предприятий

Денежные фонды учреждений и предприятий

Денежные фонды предприятий

Самостоятельным звеном финансовой системы являются финансы предприятий, которые с

Денежные фонды предприятий

Самостоятельным звеном финансовой системы являются финансы предприятий, которые с

Денежные фонды предприятий

Денежные фонды предприятий

Денежные фонды предприятий

Денежные фонды предприятий

Денежные фонды унитарных предприятий

Унитарное предприятие — коммерческая организация, не наделенная правом собственности на

Денежные фонды унитарных предприятий

Унитарное предприятие — коммерческая организация, не наделенная правом собственности на

Форма государственных и муниципальных предприятий:

Форма государственных и муниципальных предприятий:

Государственные унитарные предприятия

Государственные унитарные предприятия

Страхование

Страхование

Страхование

совокупность перераспределительных отношений по защите интересов физических и юридических лиц за

Страхование

совокупность перераспределительных отношений по защите интересов физических и юридических лиц за

Специфика страхования

Специфика страхования

Страхование

Основой страхования выступает национальный доход

Страхование

Основой страхования выступает национальный доход

Участники страхования

Участники страхования

Особенности осуществления страховой деятельности в РФ:

Получение лицензии;

Государственный надзор;

Требования к уставному капиталу

Особенности осуществления страховой деятельности в РФ:

Получение лицензии;

Государственный надзор;

Требования к уставному капиталу

Страховые резервы

это денежные фонды, имеющие целевой характер и с помощью которых

Страховые резервы

это денежные фонды, имеющие целевой характер и с помощью которых

Страховой рынок

система экономических отношений, возникающих по поводу купли-продажи специфического товара –

Страховой рынок

система экономических отношений, возникающих по поводу купли-продажи специфического товара –

Кредит

Кредит

Кредит

Выражается в привлечении свободных денежных средств различных субъектов, аккумуляции их в

Кредит

Выражается в привлечении свободных денежных средств различных субъектов, аккумуляции их в

Формы кредита

Формы кредита

Государственный кредит

Отношения, приводящие к образованию государственного долга

Это отношения по временному использованию

Государственный кредит

Отношения, приводящие к образованию государственного долга

Это отношения по временному использованию

Государственный долг

Государственный долг

Государственный кредит

Вместе с тем и государство может предоставлять средства из бюджета

Государственный кредит

Вместе с тем и государство может предоставлять средства из бюджета

Торговый эквайринг. Собственный процессинг

Торговый эквайринг. Собственный процессинг Учет основных средств в 2023 году

Учет основных средств в 2023 году Финансовые ресурсы мировой экономики

Финансовые ресурсы мировой экономики Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті

Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті Расчет ставки дисконтирования

Расчет ставки дисконтирования Фінансові ресурси інвестування та їх класифікація

Фінансові ресурси інвестування та їх класифікація Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Налоговая система РФ

Налоговая система РФ Правоведение. Финансовое право

Правоведение. Финансовое право Бухгалтерский учет ПФИ по МСФО

Бухгалтерский учет ПФИ по МСФО Управление оборотным капиталом

Управление оборотным капиталом Экономическая сущность государственных и муниципальных финасов

Экономическая сущность государственных и муниципальных финасов Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК

Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Калькулирование себестоимости продукции. Тема 6

Калькулирование себестоимости продукции. Тема 6 Бюджет для граждан

Бюджет для граждан Специфика современной антиинфляционной политики

Специфика современной антиинфляционной политики НДФЛ

НДФЛ Страховые программы ВСК

Страховые программы ВСК Налогообложение страховых организаций

Налогообложение страховых организаций Master class. La hipoteca

Master class. La hipoteca Таможенные платежи. Задание 7. Задачи по расчету таможенных платежей при ввозе товаров

Таможенные платежи. Задание 7. Задачи по расчету таможенных платежей при ввозе товаров Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Финансовые институты и банковская система. 11 класс

Финансовые институты и банковская система. 11 класс Анализ финансовых результатов деятельности организации

Анализ финансовых результатов деятельности организации Бухгалтерский учет. Тесты-тренажер

Бухгалтерский учет. Тесты-тренажер Материально-техническая база заготовок. Модуль 7

Материально-техническая база заготовок. Модуль 7