- Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті

Содержание

- 2. Жоспар: КІРІСПЕ 1. Аудиторлық тексерудің міндеті мен мақсаты 2. Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті 3.

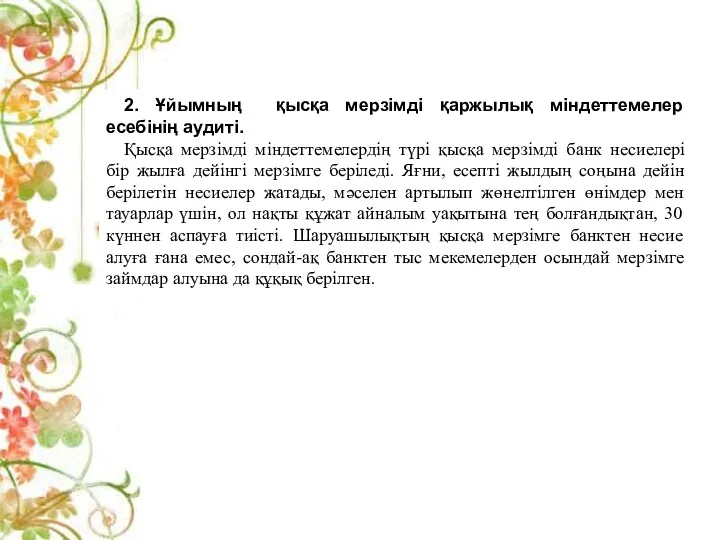

- 4. 2. Ұйымның қысқа мерзімді қаржылық міндеттемелер есебінің аудиті. Қысқа мерзімді міндеттемелердің түрі қысқа мерзімді банк несиелері

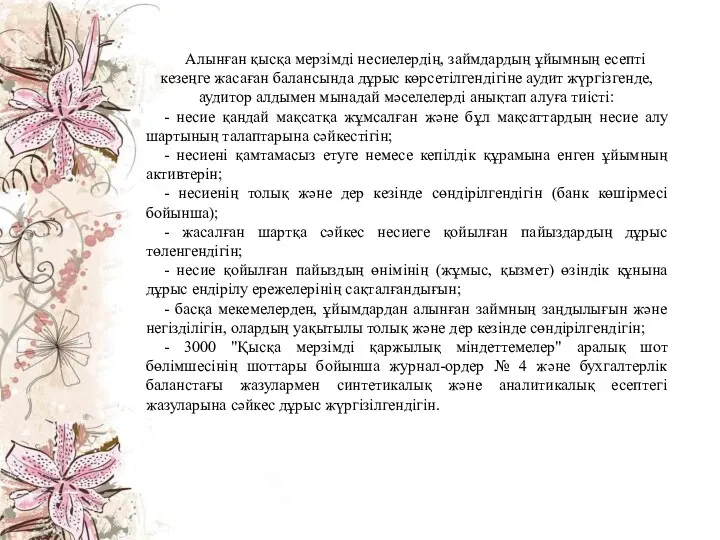

- 5. Алынған қысқа мерзімді несиелердің, займдардың ұйымның есепті кезеңге жасаған балансында дұрыс көрсетілгендігіне аудит жүргізгенде, аудитор алдымен

- 6. 3. Кредиторлық берешектердің аудиті Аудитор ағымдағы міндеттемелердің негізгі бөлігіне қүрайтын кредиторлық қарызды тексеруге үлкен көңіл бөлу

- 7. 4. Еңбекақы төлеу бойынша есеп айырысудың аудиті Еңбекке ақы төлеу кәсіпорынның өз қызметкерлеріне борышы болып табылады.

- 8. Аудитордың мақсаттары: 1.Еңбек ақының дұрыстығын тексергенде, аудитор келесілерді тексеруі керек: -Өндірілген өнім,орындалған жұмыс және қызмет көлеміне,

- 9. Қызметкерлермен еңбекақы бойынша есеп айырысуларды аудиторлық тексерудің бағдарламасы

- 10. Тексеру жұмыстарын аяқтай отырып, аудитор мына төмендегілерді анықтауға тиіс: - Бекітілген мерзімде алынбаған жалақы депоненттік сомаға

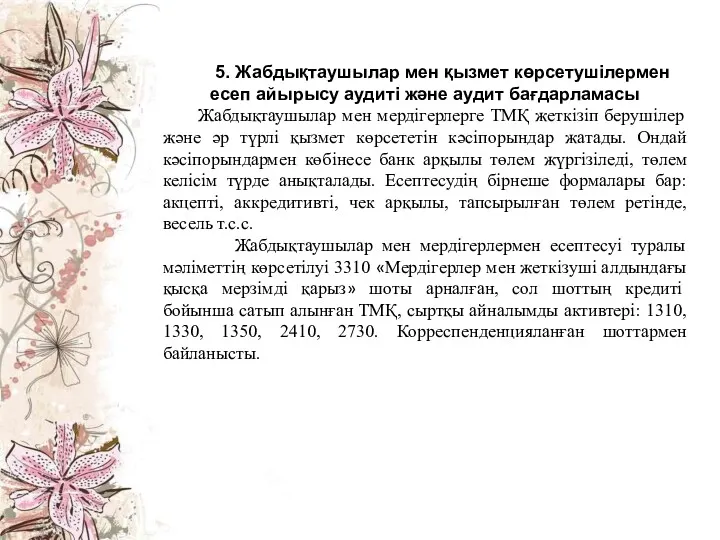

- 11. 5. Жабдықтаушылар мен қызмет көрсетушілермен есеп айырысу аудиті және аудит бағдарламасы Жабдықтаушылар мен мердігерлерге ТМҚ жеткізіп

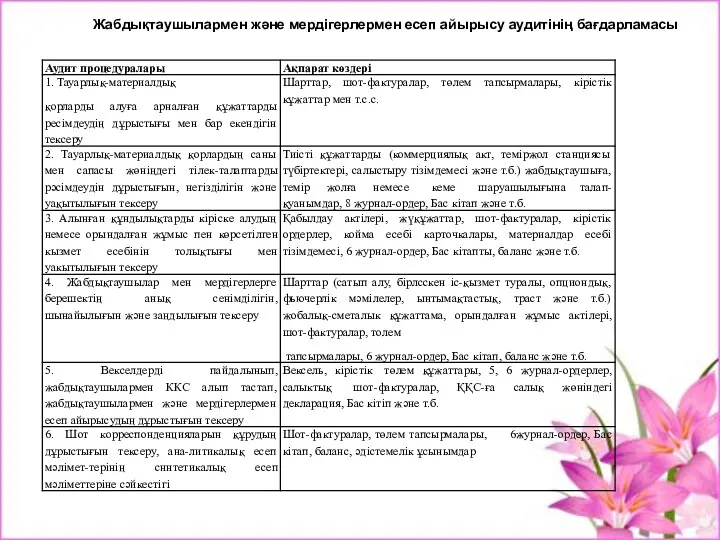

- 12. Жабдықтаушылармен және мердігерлермен есеп айырысу аудитінің бағдарламасы

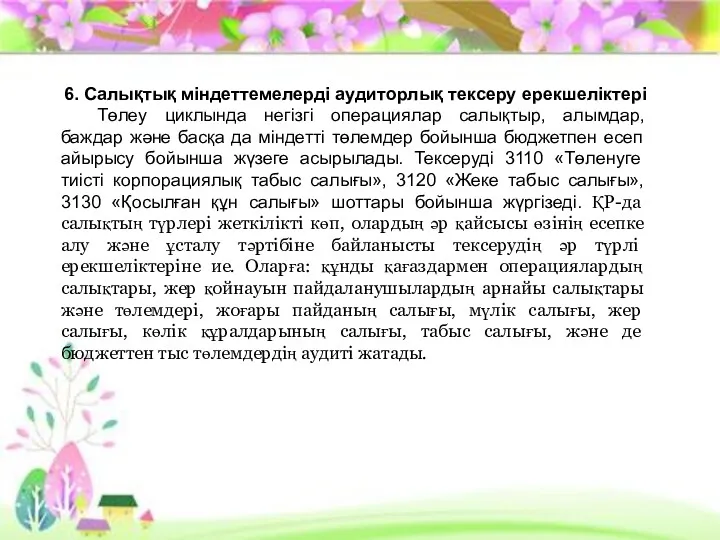

- 13. 6. Салықтық міндеттемелерді аудиторлық тексеру ерекшеліктері Төлеу циклында негізгі операциялар салықтыр, алымдар, баждар және басқа да

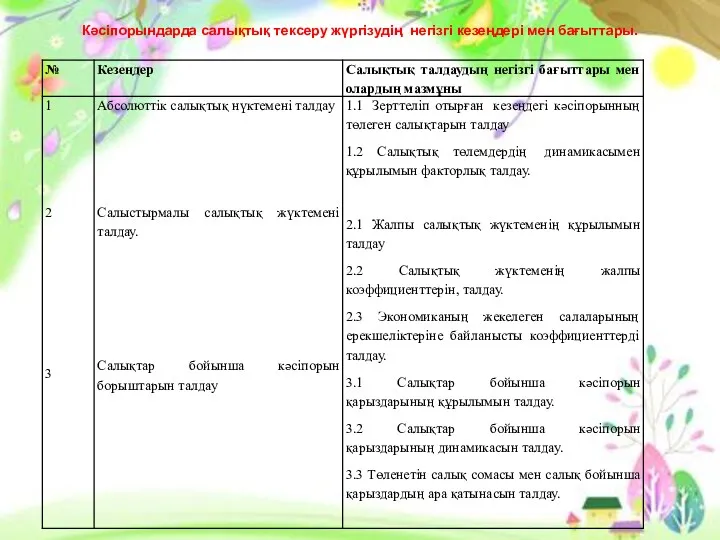

- 14. Кәсіпорындарда салықтық тексеру жүргізудің негізгі кезеңдері мен бағыттары.

- 15. ҚОРЫТЫНДЫ: Кәсіпорын қаржылық – шаруашылық қызметті жүргізу кезінде қызқа мерзімді міндеттемелері пайда болады. Себебі, бюджетпен, банктік

- 17. Скачать презентацию

Жоспар:

КІРІСПЕ

1. Аудиторлық тексерудің міндеті мен мақсаты

2. Ұйымның қысқа мерзімді міндеттемелер есебінің

Жоспар:

КІРІСПЕ

1. Аудиторлық тексерудің міндеті мен мақсаты

2. Ұйымның қысқа мерзімді міндеттемелер есебінің

2. Ұйымның қысқа мерзімді қаржылық міндеттемелер есебінің аудиті.

Қысқа мерзімді міндеттемелердің түрі

2. Ұйымның қысқа мерзімді қаржылық міндеттемелер есебінің аудиті.

Қысқа мерзімді міндеттемелердің түрі

Алынған қысқа мерзімді несиелердің, займдардың ұйымның есепті кезеңге жасаған балансында дұрыс

Алынған қысқа мерзімді несиелердің, займдардың ұйымның есепті кезеңге жасаған балансында дұрыс

3. Кредиторлық берешектердің аудиті

Аудитор ағымдағы міндеттемелердің негізгі бөлігіне қүрайтын кредиторлық қарызды

3. Кредиторлық берешектердің аудиті

Аудитор ағымдағы міндеттемелердің негізгі бөлігіне қүрайтын кредиторлық қарызды

4. Еңбекақы төлеу бойынша есеп айырысудың аудиті

Еңбекке ақы төлеу кәсіпорынның өз

4. Еңбекақы төлеу бойынша есеп айырысудың аудиті

Еңбекке ақы төлеу кәсіпорынның өз

Аудитордың мақсаттары:

1.Еңбек ақының дұрыстығын тексергенде, аудитор келесілерді тексеруі керек:

-Өндірілген өнім,орындалған жұмыс

Аудитордың мақсаттары:

1.Еңбек ақының дұрыстығын тексергенде, аудитор келесілерді тексеруі керек:

-Өндірілген өнім,орындалған жұмыс

Қызметкерлермен еңбекақы бойынша есеп айырысуларды аудиторлық тексерудің бағдарламасы

Қызметкерлермен еңбекақы бойынша есеп айырысуларды аудиторлық тексерудің бағдарламасы

Тексеру жұмыстарын аяқтай отырып, аудитор мына төмендегілерді анықтауға тиіс:

- Бекітілген

Тексеру жұмыстарын аяқтай отырып, аудитор мына төмендегілерді анықтауға тиіс:

- Бекітілген

5. Жабдықтаушылар мен қызмет көрсетушілермен есеп айырысу аудиті және аудит бағдарламасы

Жабдықтаушылар

5. Жабдықтаушылар мен қызмет көрсетушілермен есеп айырысу аудиті және аудит бағдарламасы

Жабдықтаушылар

Жабдықтаушылармен және мердігерлермен есеп айырысу аудитінің бағдарламасы

Жабдықтаушылармен және мердігерлермен есеп айырысу аудитінің бағдарламасы

6. Салықтық міндеттемелерді аудиторлық тексеру ерекшеліктері

Төлеу циклында негізгі операциялар салықтыр, алымдар,

6. Салықтық міндеттемелерді аудиторлық тексеру ерекшеліктері

Төлеу циклында негізгі операциялар салықтыр, алымдар,

Кәсіпорындарда салықтық тексеру жүргізудің негізгі кезеңдері мен бағыттары.

Кәсіпорындарда салықтық тексеру жүргізудің негізгі кезеңдері мен бағыттары.

ҚОРЫТЫНДЫ:

Кәсіпорын қаржылық – шаруашылық қызметті жүргізу кезінде қызқа мерзімді міндеттемелері пайда

ҚОРЫТЫНДЫ:

Кәсіпорын қаржылық – шаруашылық қызметті жүргізу кезінде қызқа мерзімді міндеттемелері пайда

Облигации. Сущность, классификация, инвестиционные характеристики

Облигации. Сущность, классификация, инвестиционные характеристики Налогообложение предприятий

Налогообложение предприятий Рынки факторов производства. Рынок капитала

Рынки факторов производства. Рынок капитала Основы инвестиционного анализа

Основы инвестиционного анализа _ Налоги. Государственный бюджет. Государственная политика по развитию конкуренции_(1)(1)

_ Налоги. Государственный бюджет. Государственная политика по развитию конкуренции_(1)(1) Онлайн-кассы

Онлайн-кассы Application: The Costs of Taxation

Application: The Costs of Taxation Перспективы инвестирования и принципы выбора ICO

Перспективы инвестирования и принципы выбора ICO Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Международные тарифы, скидки, льготы

Международные тарифы, скидки, льготы Страхование ответсвенности

Страхование ответсвенности Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля

Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля Тәуекелділік және табыстылық

Тәуекелділік және табыстылық Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Программа поддержки начинающих фермеров в Республике Мордовия

Программа поддержки начинающих фермеров в Республике Мордовия Формирование учетной политики государственных (муниципальных) учреждений

Формирование учетной политики государственных (муниципальных) учреждений Бюджет Ханты-Мансийского автономного округа и источники его доходов

Бюджет Ханты-Мансийского автономного округа и источники его доходов Центральні банки

Центральні банки Управління грошовими потоками

Управління грошовими потоками Пушкинская карта

Пушкинская карта Международный стандарт аудита 320. Существенность при планировании и проведении аудита

Международный стандарт аудита 320. Существенность при планировании и проведении аудита Фундаментальный анализ фондовых рынков

Фундаментальный анализ фондовых рынков Управление дебиторской задолженностью. Кредитная политика предприятия

Управление дебиторской задолженностью. Кредитная политика предприятия Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Осуществление и оформление потребительских кредитов на примере ПАО ПочтаБанк

Осуществление и оформление потребительских кредитов на примере ПАО ПочтаБанк Учет производственных затрат

Учет производственных затрат