- Управление дебиторской задолженностью. Кредитная политика предприятия

Содержание

- 2. В современном мире в условиях жесткой конкуренции вопрос управления дебиторской задолженностью играет важную роль в повышении

- 3. Управление дебиторской задолженностью осуществляется посредством разработки кредитной политики, а именно решения вопроса о том, кому предоставлять

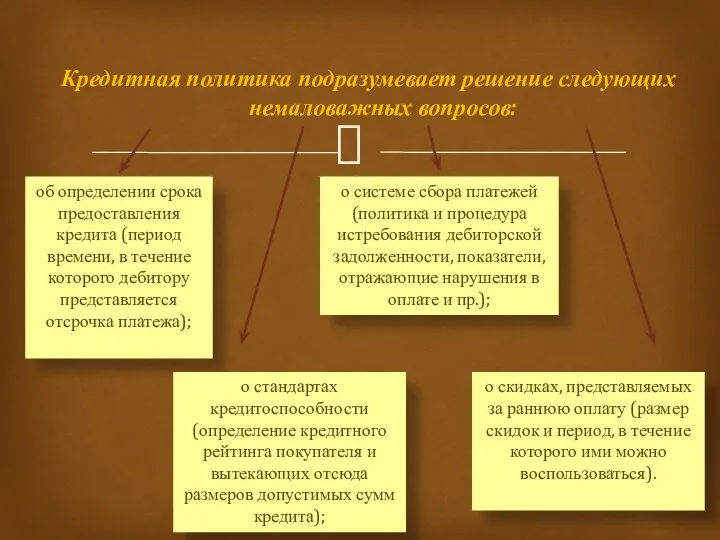

- 4. Кредитная политика подразумевает решение следующих немаловажных вопросов: об определении срока предоставления кредита (период времени, в течение

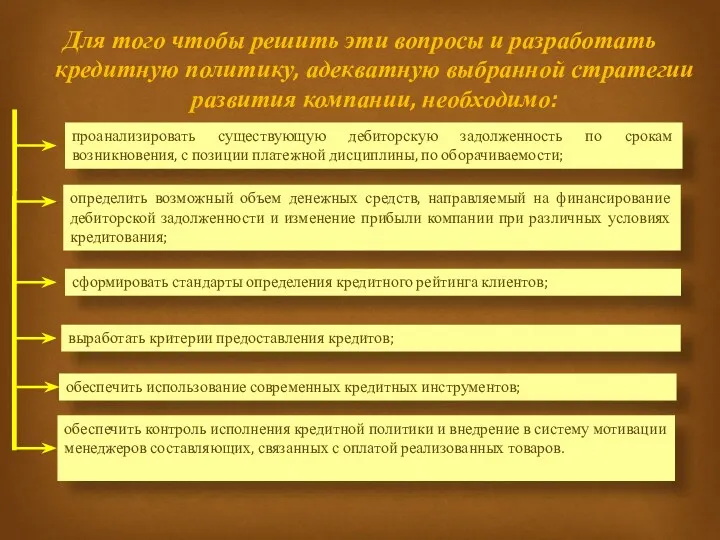

- 5. Для того чтобы решить эти вопросы и разработать кредитную политику, адекватную выбранной стратегии развития компании, необходимо:

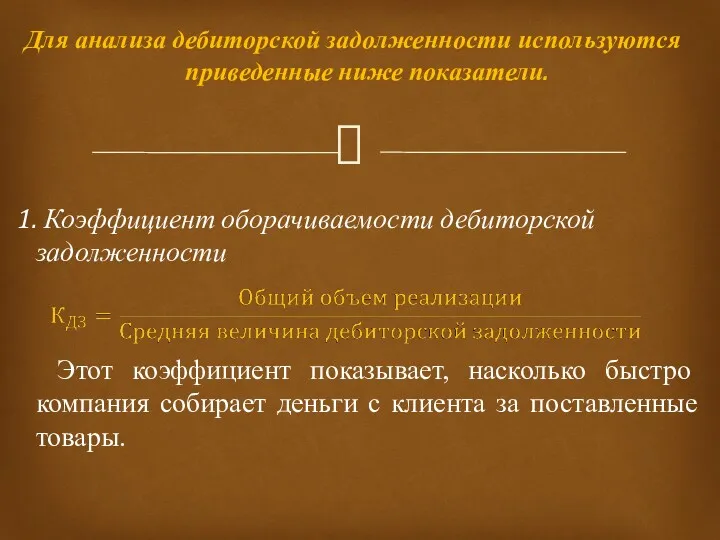

- 6. Для анализа дебиторской задолженности используются приведенные ниже показатели. 1. Коэффициент оборачиваемости дебиторской задолженности Этот коэффициент показывает,

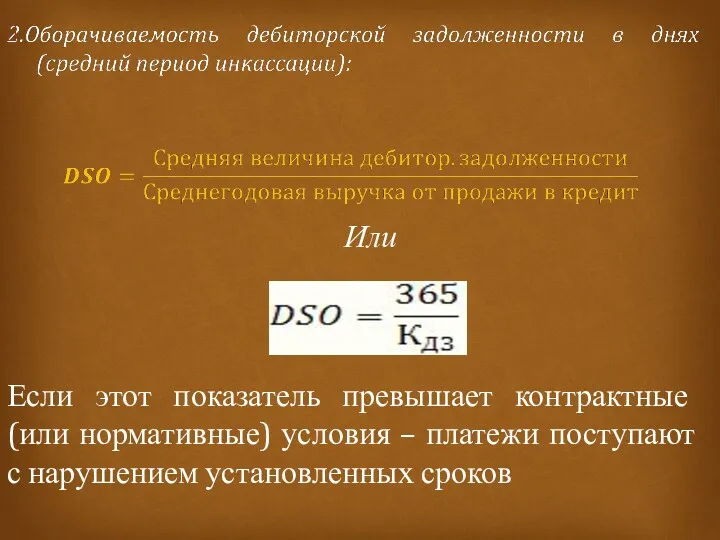

- 7. Если этот показатель превышает контрактные (или нормативные) условия – платежи поступают с нарушением установленных сроков Или

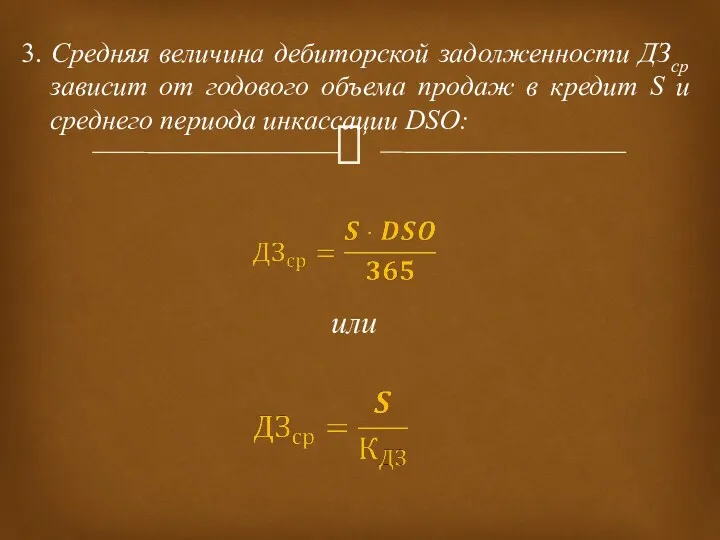

- 8. 3. Средняя величина дебиторской задолженности ДЗср зависит от годового объема продаж в кредит S и среднего

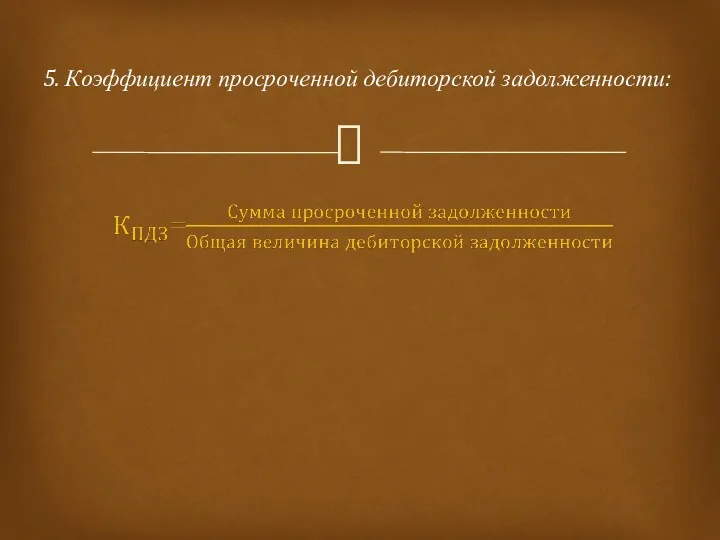

- 10. 5. Коэффициент просроченной дебиторской задолженности:

- 11. Результаты расчетов вышеописанных показателей используются при разработке отдельных аспектов кредитной политики компании. Для контроля над платежной

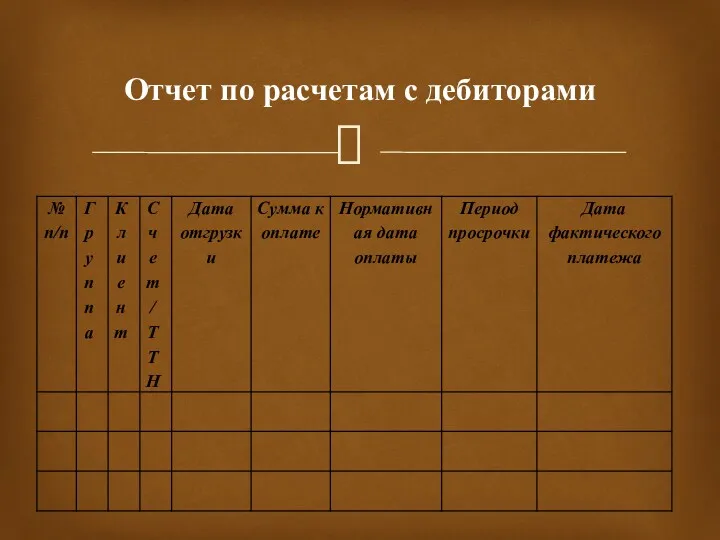

- 12. Отчет по расчетам с дебиторами

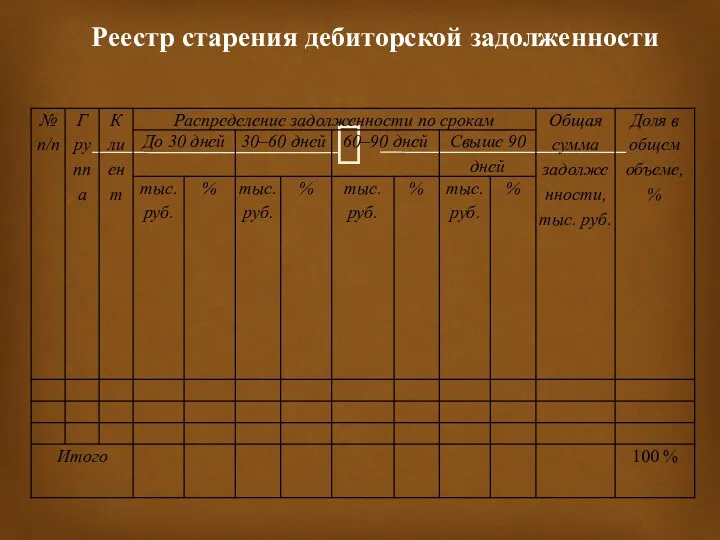

- 13. Целесообразно отчет по расчетам с дебиторами дополнять реестром старения дебиторской задолженности, который отражает распределение задолженности по

- 14. Реестр старения дебиторской задолженности

- 15. Если бизнес подвержен сезонным или циклическим колебаниям, то анализ реестра старения дебиторской задолженности может привести к

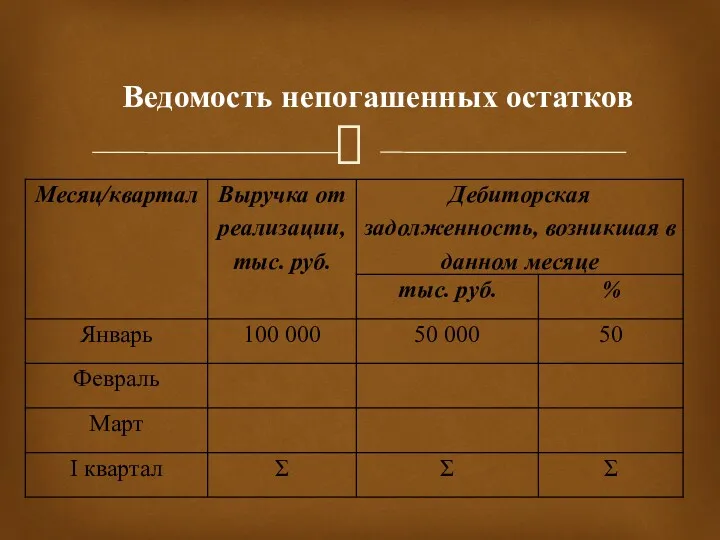

- 16. Ведомость непогашенных остатков

- 17. Таблица заполняется следующим образом: из выручки за каждый месяц квартала выделяется непогашенная дебиторская задолженность, определяется ее

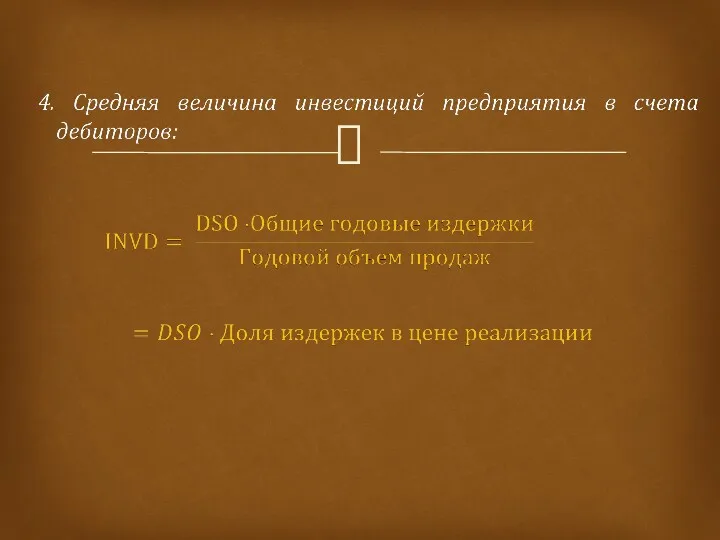

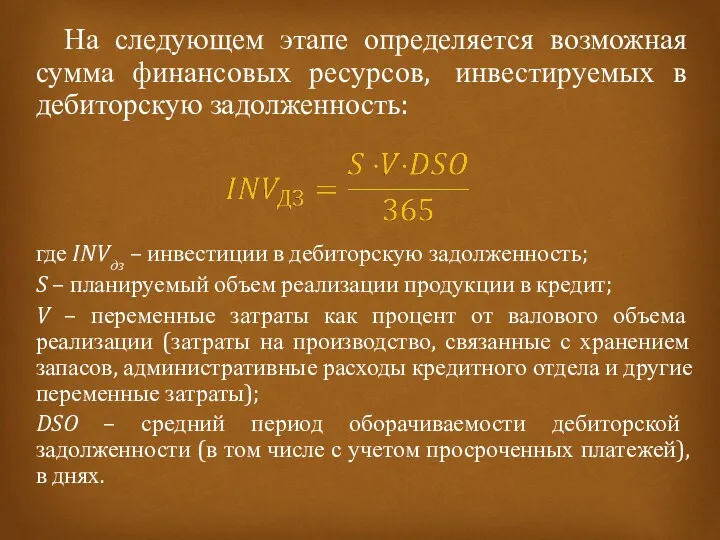

- 18. На следующем этапе определяется возможная сумма финансовых ресурсов, инвестируемых в дебиторскую задолженность: где INVдз – инвестиции

- 19. Для оценки последствий изменения кредитной политики целесообразно использовать приростный анализ, в рамках которого определяется размер увеличения

- 20. В то же время это потребует дополнительных инвестиций для покупки большего объема сырья, материалов, рабочей силы,

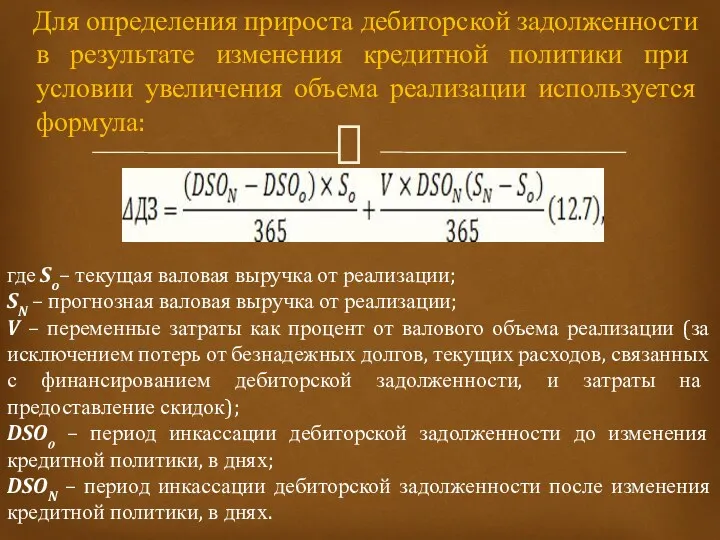

- 21. Для определения прироста дебиторской задолженности в результате изменения кредитной политики при условии увеличения объема реализации используется

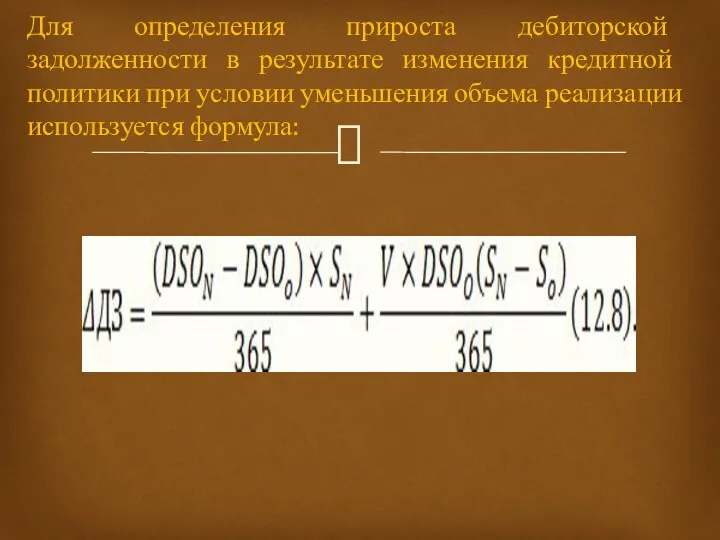

- 22. Для определения прироста дебиторской задолженности в результате изменения кредитной политики при условии уменьшения объема реализации используется

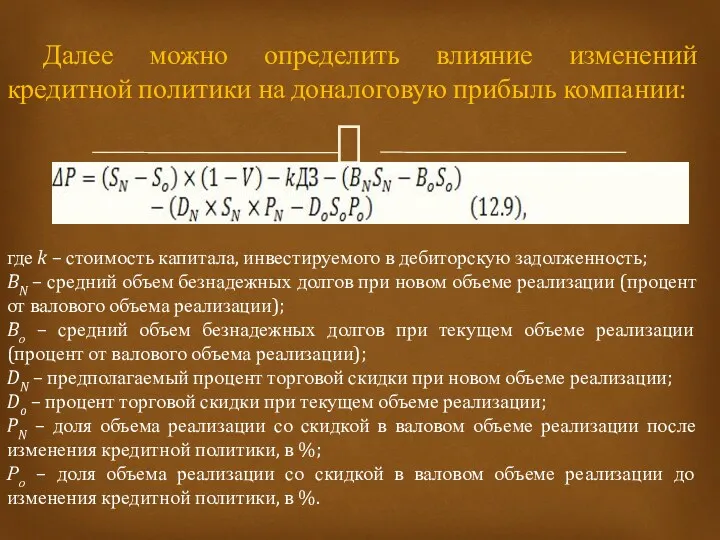

- 23. Далее можно определить влияние изменений кредитной политики на доналоговую прибыль компании: где k – стоимость капитала,

- 24. Пример 12.1. Компания «Х» осуществляет реализацию продукции в соответствии с разработанной кредитной политикой. Выручка от реализации

- 25. Рассматривается возможность изменения кредитной политики посредством увеличения скидки до 3 %, удлинения срока кредита до 30

- 26. Таким образом, при увеличении периода кредитования дополнительно необходимо будет инвестировать 43886 тыс. руб. в дебиторскую задолженность.

- 27. Далее оценим влияние новой кредитной политики на доналоговую прибыль компании: Таким образом, мы видим, что изменение

- 28. Определение стандартов кредитоспособности дебиторов – одна из основных задач кредитной политики компании. При оценке кредитоспособности (риска

- 29. Для определения числового значения кредитного рейтинга клиента все вышеперечисленные критерии должны быть переведены в 100–балльную шкалу.

- 30. По результатам оценки все клиенты могут быть распределены в группы следующим образом: А: при наборе 70

- 31. Хотя большинство решений, связанных с предоставлением кредитов являются субъективными, некоторые компании используют статистические методы оценки кредитоспособности

- 32. В рамках данного анализа устанавливается связь между отдельными факторами и вероятностью невыполнения обязательств, таким образом вычисляется

- 33. Минимально допустимый кредитный рейтинг покупателя (вероятность оплаты товара), при котором клиенту может быть предоставлен кредит, рассчитывается

- 34. Например, клиент планирует приобрести товар на сумму 2000000 руб., себестоимость данного объема товара составляет 1840000 руб.,

- 35. Интерпретация полученного результата следующая: если кредитный рейтинг клиента выше Rmin, то имеет смысл продавать товар в

- 36. Возможный срок кредита обычно взаимосвязан с величиной скидок, предоставляемых, если покупатель оплачивает товар ранее. На практике

- 37. Величина приемлемой скидки рассчитывается по следующей формуле: где r – ставка альтернативного дохода.

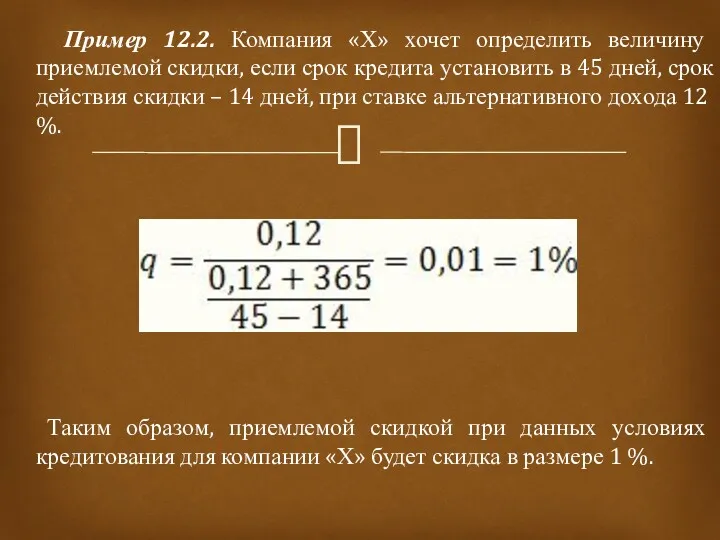

- 38. Пример 12.2. Компания «Х» хочет определить величину приемлемой скидки, если срок кредита установить в 45 дней,

- 39. В случае если компания испытывает некоторые трудности, связанные с дефицитом денежных средств, она может либо взять

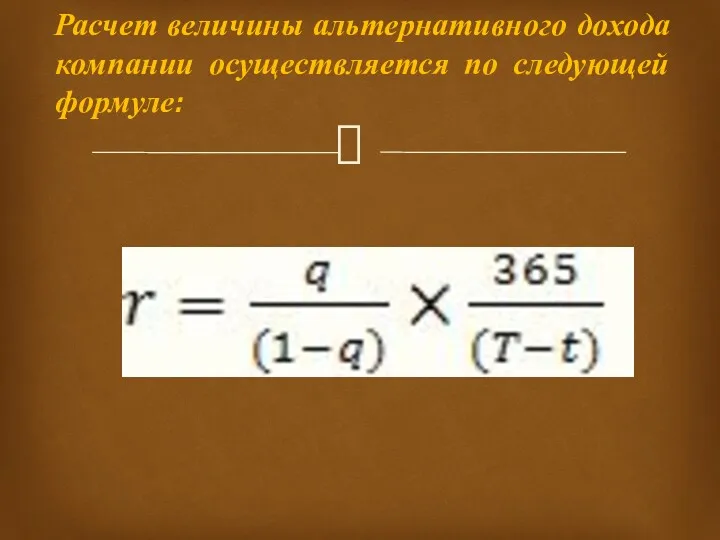

- 40. Расчет величины альтернативного дохода компании осуществляется по следующей формуле:

- 41. Пример 12.3. В условиях дефицита денежных средств компания Х может взять краткосрочный кредит или предоставить покупателям

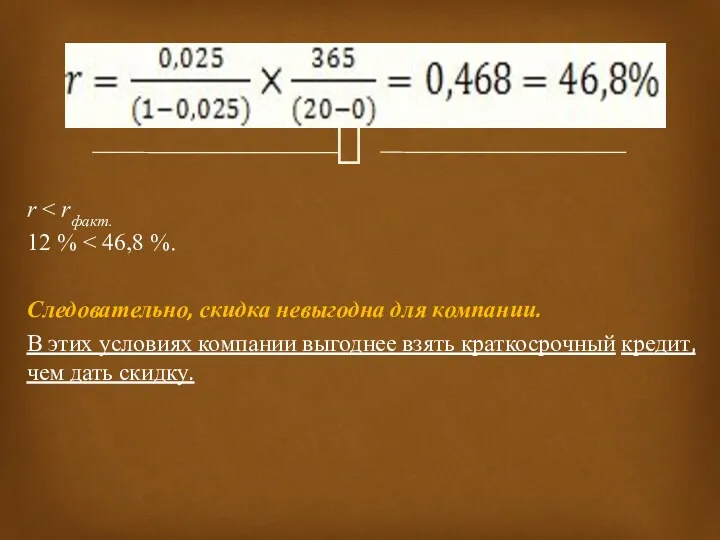

- 42. r 12 % Следовательно, скидка невыгодна для компании. В этих условиях компании выгоднее взять краткосрочный кредит,

- 43. В случае если компания испытывает серьезный дефицит денежных средств, для выравнивания ситуации и заинтересованности клиентов в

- 44. Система скидок может включать самые большие скидки за предоплату, дифференцированные скидки за платежи ранее установленного срока,

- 45. Контроль исполнения кредитной политики включает в себя постоянный мониторинг дебиторов по обоснованности включения их в ту

- 46. В целом для повышения эффективности управления дебиторской задолженности помимо грамотно разработанной кредитной политики можно придерживаться ряда

- 47. Мотивируйте менеджеров по продажам на скорейшее получение оплаты от покупателей посредством привязки бонусной части оплаты их

- 48. Дефицит денежных средств ставит перед предприятием необходимость выработки новой политики предоставления кредита и инкассации. Вычислим NPV

- 49. Если осуществлен переход к новой кредитной политике, компания отказывается от P*Q=4900 руб. сегодня. Для производства дополнительных

- 50. Издержки по переходу к новой политике кредитования в размере 5000руб. могут рассматриваться как инвестиции в дебиторскую

- 51. Заметим, что дисконтированная стоимость 45 руб. при 2% требуемой доходности составит в будущем = = 2

- 52. ЛЕКЦИЯ 13 Определение целесообразности предоставления кредита

- 53. Стоит ли предоставлять кредит клиенту? Ответ зависит от того, что произойдет в случае, если кредит не

- 54. Разовая продажа. Новый клиент хочет приобрести единицу продукции в кредит по цене P за единицу продукции.

- 55. Например, для компании NPV будет равна: Если 20% клиентов откажутся платить, то это составит: Таким образом,

- 56. Если компания предоставляет кредит, то она рискует своими переменными издержками (v), а планирует получить полную цену

- 57. π=58,4% Компании имеет смысл предоставлять кредит до тех пор, пока существует хотя бы 1–0584=41,6% вероятности того,

- 58. Эта процентная величина (58,4%) является максимально допустимой вероятностью коммерческого провала для новых клиентов. Если же клиент,

- 59. Важным отличием является то, что, если компания предоставляет кредит старому клиенту, то она рискует уже полной

- 60. Если компания предоставляет кредит, то она тратит v в месяц. На следующий месяц компания или не

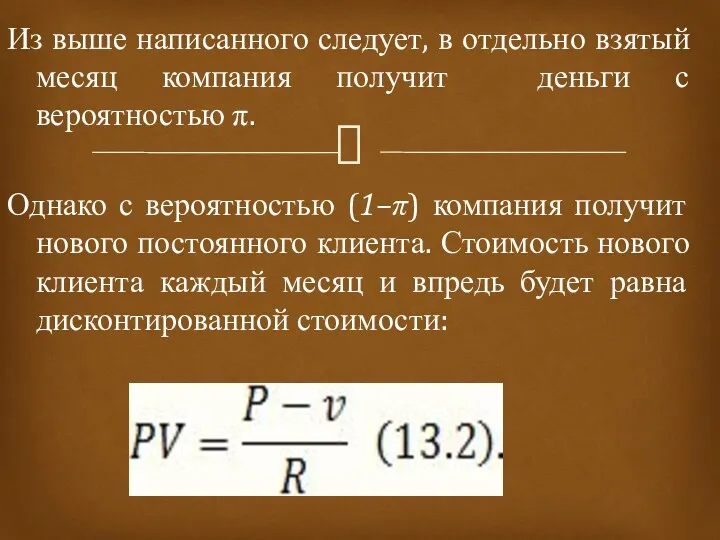

- 61. Из выше написанного следует, в отдельно взятый месяц компания получит деньги с вероятностью π. Однако с

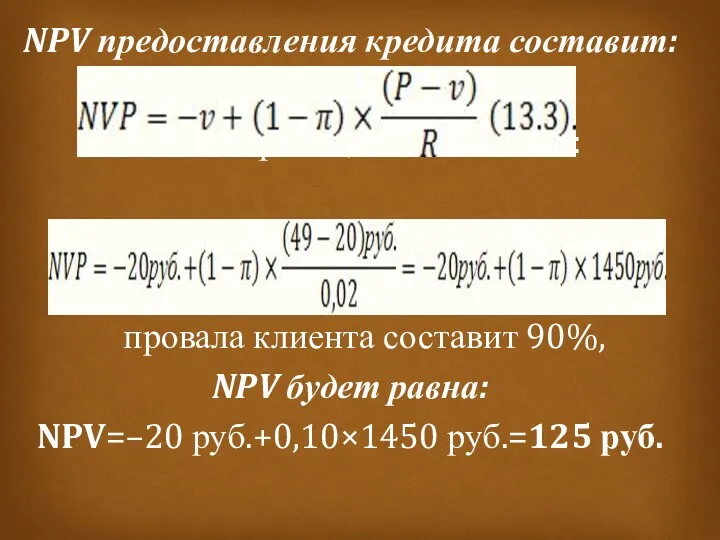

- 62. NPV предоставления кредита составит: Таким образом, для компании: Даже если вероятность коммерческого провала клиента составит 90%,

- 63. Компании следует предоставлять кредит клиенту до тех пор, пока вероятность его коммерческого провала не станет неизбежной.

- 64. Зачастую наилучшим способом кредитного анализа является предоставление кредита всем покупателям. Возможность регулярных покупок является важным соображением

- 65. ЛЕКЦИЯ 14 Углубленный анализ кредитной политики

- 66. Более углубленно рассмотрим вопросы, связанные с анализом кредитной политики. Здесь мы рассмотрим некоторые альтернативные подходы и

- 67. Два альтернативных подхода. Основываясь на рассмотренных в данной главе вопросах, мы знаем, как анализировать NPV, вызванную

- 68. 1. Единовременный подход. В том случае, если не происходит переход к новой кредитной политике компания будет

- 69. Дисконтированная стоимость 5390 руб. на следующий месяц составит 5390 руб./1,02 = 5284,31руб. Издержки составят 2200руб., а

- 70. В действительности, компания может повторять такую единовременную инвестицию каждый месяц, постоянно генерируя NPV в размере 184,31руб.

- 71. 2. Подход с точки зрения счетов к получению. Второй подход крайне широко распространен и достаточно удобен.

- 72. Как мы уже видели, месячный доход от предоставления кредита можно рассчитать умножением валовой прибыли на единицу

- 73. Первой частью является то, что компания должна была получить при старой кредитной политике (РQ). Компания должна

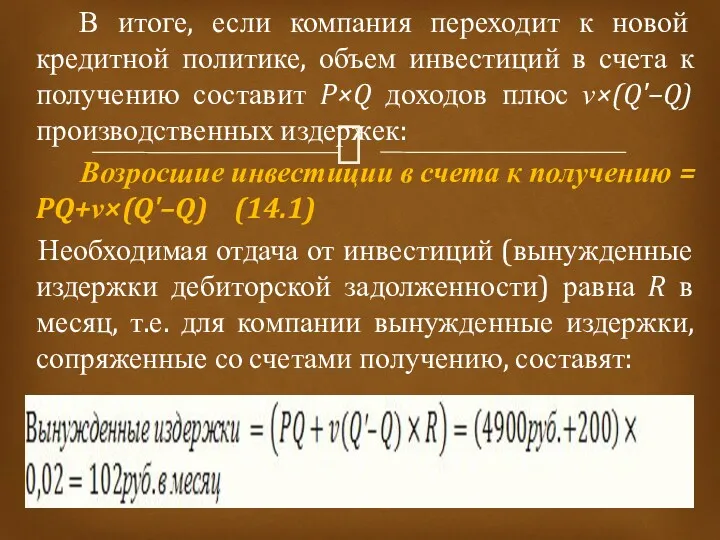

- 74. В итоге, если компания переходит к новой кредитной политике, объем инвестиций в счета к получению составит

- 75. Поскольку месячная валовая прибыль составляет 290руб., а издержки –102руб., то чистая прибыль за месяц составит 290руб.

- 76. Одним из достоинств подхода с точки зрения счетов к получению является то, что он помогает глубже

- 77. То есть, когда мы предоставляем кредит новому покупателю, мы рискуем только нашими издержками, но никак не

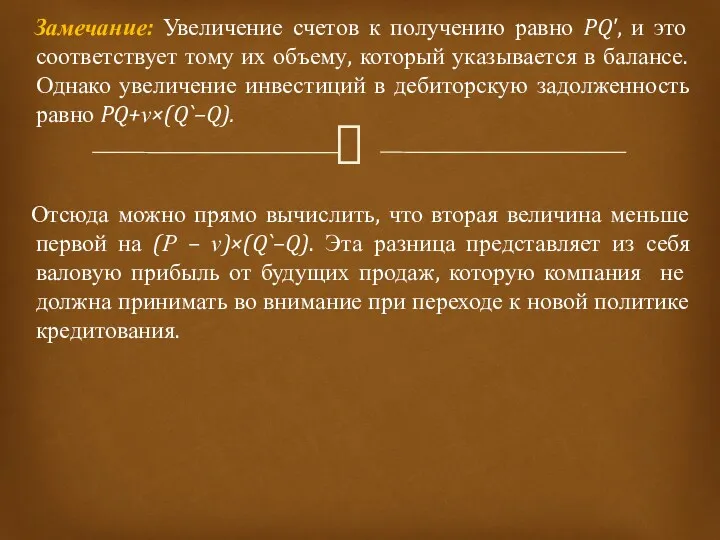

- 78. Замечание: Увеличение счетов к получению равно PQ', и это соответствует тому их объему, который указывается в

- 79. Ранее, NPV перехода от одной политики к другой была определена как: Мы можем рассчитать точку безубыточности,

- 80. Для компании Locust точка безубыточности (критическое увеличение объемов продаж) составит: Это говорит нам о том, что

- 81. ЛЕКЦИЯ 15 Политика взыскания дебиторской задолженности

- 82. Самое значительное влияние на уровень дебиторской задолженности фирмы оказывают общие экономические условия, качество и цена, выпускаемой

- 83. Так, ослабление компанией стандартов кредитоспособности, как правило, приводит к повышению спроса на ее продукцию, что, в

- 84. Стандарты кредитоспособности – минимальный уровень кредитоспособности претендента на получение товаров в фирме в кредит. В совокупности

- 85. Далее каждый из этих элементов будет проанализирован при условии постоянных показателей по всем остальным факторам, а

- 86. Правильно разработанная и реализованная кредитная политика и политика взыскания дебиторской задолженности позволяют уничтожить барьеры между маркетинговой

- 87. Из этого следует, что маркетологи и финансисты должны тесно сотрудничать в ходе разработки кредитной политики и

- 88. ЛЕКЦИЯ 16 Анализ кредитоспособности покупателей

- 89. Если компания хочет получить кредитную информацию о клиентах, для этого существует несколько источников. Наиболее часто используемая

- 91. В целях кредитной оценки и определения кредитного рейтинга на практике применяют правило пяти «С» кредита определяет

- 92. Кредитный рейтинг – процесс качественной оценки вероятности коммерческого провала покупателя при выделении ему торгового кредита Кредитным

- 93. Кредитный рейтинг затем вычисляется, исходя из полученных результатов оценки. На основе имеющегося опыта компания может решить,

- 94. Некоторые компании, такие как эмитенты кредитных карт, разработали подробные статистические модели кредитного рейтинга. Обычно обрабатывается вся

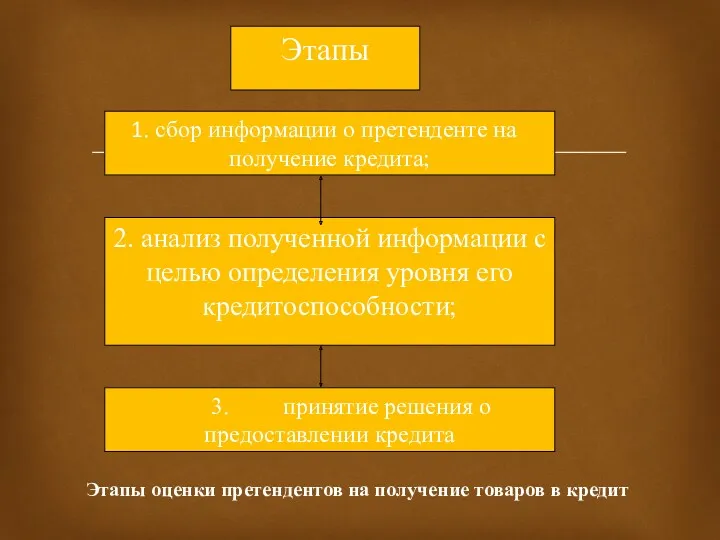

- 95. После того как фирма разработала и определила свои условия продаж в кредит, ей необходимо произвести оценку

- 96. Этапы оценки претендентов на получение товаров в кредит

- 98. Скачать презентацию

В современном мире в условиях жесткой конкуренции вопрос управления дебиторской

В современном мире в условиях жесткой конкуренции вопрос управления дебиторской

Управление дебиторской задолженностью осуществляется посредством разработки кредитной политики, а именно

Управление дебиторской задолженностью осуществляется посредством разработки кредитной политики, а именно

Кредитная политика подразумевает решение следующих немаловажных вопросов:

об определении срока предоставления кредита

Кредитная политика подразумевает решение следующих немаловажных вопросов:

об определении срока предоставления кредита

Для того чтобы решить эти вопросы и разработать кредитную политику, адекватную

Для того чтобы решить эти вопросы и разработать кредитную политику, адекватную

Для анализа дебиторской задолженности используются приведенные ниже показатели.

1. Коэффициент оборачиваемости дебиторской

Для анализа дебиторской задолженности используются приведенные ниже показатели.

1. Коэффициент оборачиваемости дебиторской

Если этот показатель превышает контрактные (или нормативные) условия – платежи поступают

Если этот показатель превышает контрактные (или нормативные) условия – платежи поступают

3. Средняя величина дебиторской задолженности ДЗср зависит от годового объема продаж

3. Средняя величина дебиторской задолженности ДЗср зависит от годового объема продаж

5. Коэффициент просроченной дебиторской задолженности:

5. Коэффициент просроченной дебиторской задолженности:

Результаты расчетов вышеописанных показателей используются при разработке отдельных аспектов кредитной

Результаты расчетов вышеописанных показателей используются при разработке отдельных аспектов кредитной

Отчет по расчетам с дебиторами

Отчет по расчетам с дебиторами

Целесообразно отчет по расчетам с дебиторами дополнять реестром старения дебиторской

Целесообразно отчет по расчетам с дебиторами дополнять реестром старения дебиторской

Реестр старения дебиторской задолженности

Реестр старения дебиторской задолженности

Если бизнес подвержен сезонным или циклическим колебаниям, то анализ реестра

Если бизнес подвержен сезонным или циклическим колебаниям, то анализ реестра

Ведомость непогашенных остатков

Ведомость непогашенных остатков

Таблица заполняется следующим образом: из выручки за каждый месяц квартала выделяется

Таблица заполняется следующим образом: из выручки за каждый месяц квартала выделяется

На следующем этапе определяется возможная сумма финансовых ресурсов, инвестируемых в

На следующем этапе определяется возможная сумма финансовых ресурсов, инвестируемых в

Для оценки последствий изменения кредитной политики целесообразно использовать приростный анализ,

Для оценки последствий изменения кредитной политики целесообразно использовать приростный анализ,

В то же время это потребует дополнительных инвестиций для покупки

В то же время это потребует дополнительных инвестиций для покупки

Для определения прироста дебиторской задолженности в результате изменения кредитной политики

Для определения прироста дебиторской задолженности в результате изменения кредитной политики

Для определения прироста дебиторской задолженности в результате изменения кредитной политики при

Для определения прироста дебиторской задолженности в результате изменения кредитной политики при

Далее можно определить влияние изменений кредитной политики на доналоговую прибыль компании:

где

Далее можно определить влияние изменений кредитной политики на доналоговую прибыль компании:

где

Пример 12.1. Компания «Х» осуществляет реализацию продукции в соответствии с

Пример 12.1. Компания «Х» осуществляет реализацию продукции в соответствии с

Рассматривается возможность изменения кредитной политики посредством увеличения скидки до 3

Рассматривается возможность изменения кредитной политики посредством увеличения скидки до 3

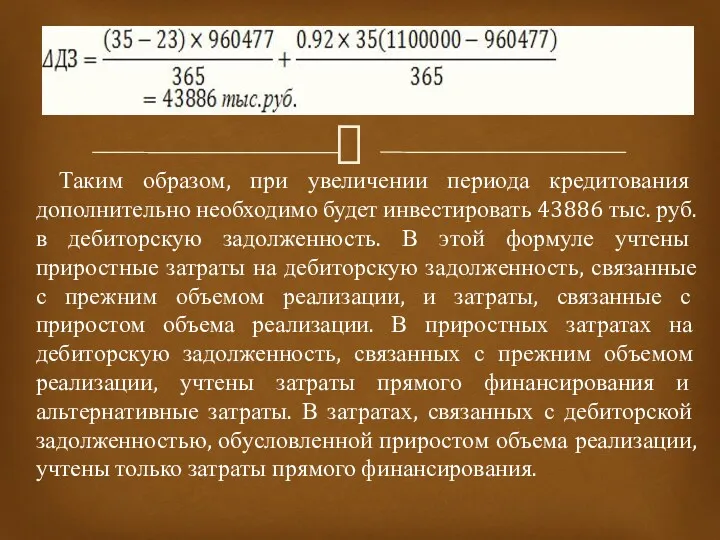

Таким образом, при увеличении периода кредитования дополнительно необходимо будет инвестировать

Таким образом, при увеличении периода кредитования дополнительно необходимо будет инвестировать

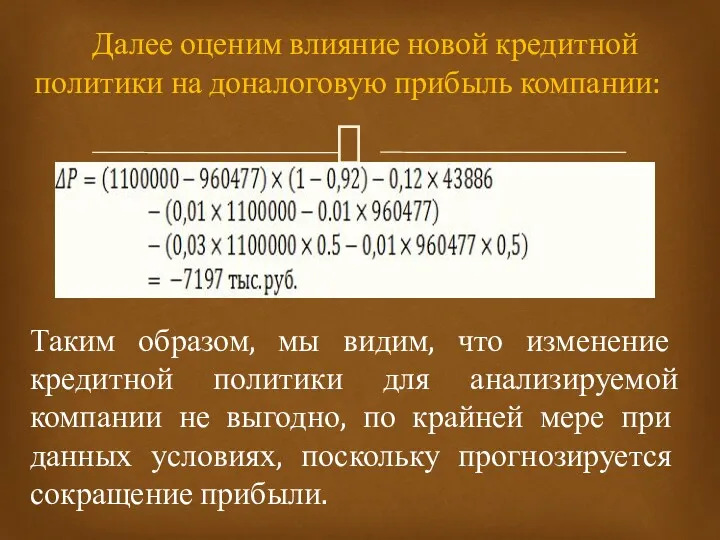

Далее оценим влияние новой кредитной политики на доналоговую прибыль компании:

Таким образом,

Далее оценим влияние новой кредитной политики на доналоговую прибыль компании:

Таким образом,

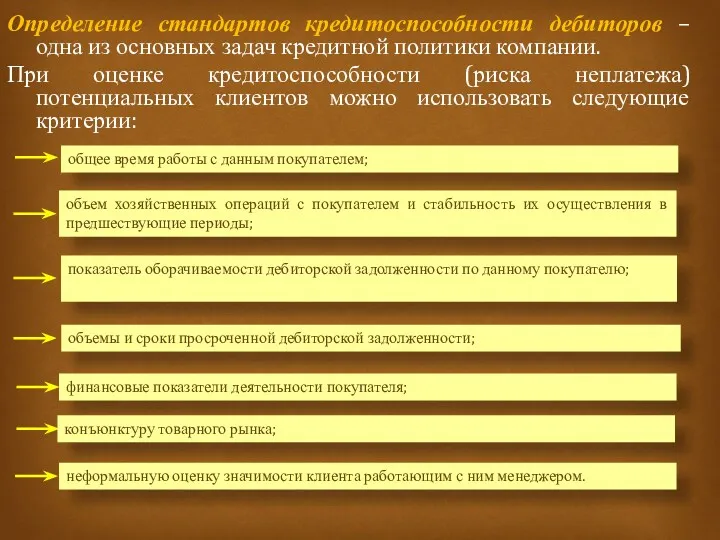

Определение стандартов кредитоспособности дебиторов – одна из основных задач кредитной политики

Определение стандартов кредитоспособности дебиторов – одна из основных задач кредитной политики

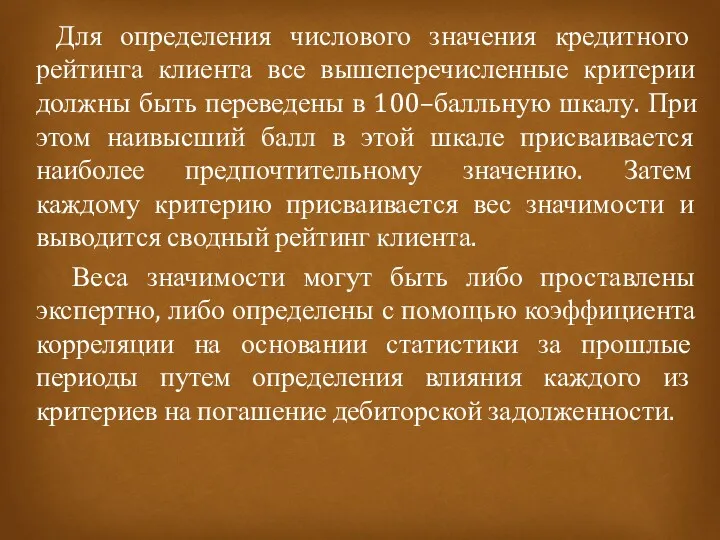

Для определения числового значения кредитного рейтинга клиента все вышеперечисленные критерии

Для определения числового значения кредитного рейтинга клиента все вышеперечисленные критерии

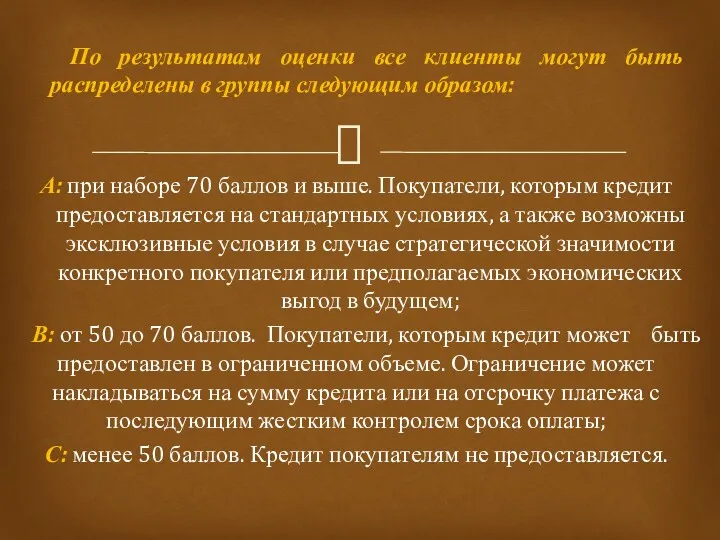

По результатам оценки все клиенты могут быть распределены в группы

По результатам оценки все клиенты могут быть распределены в группы

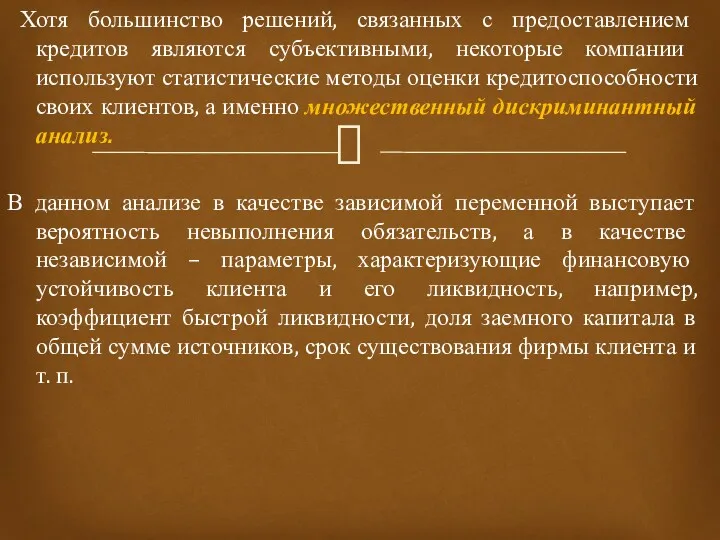

Хотя большинство решений, связанных с предоставлением кредитов являются субъективными, некоторые

Хотя большинство решений, связанных с предоставлением кредитов являются субъективными, некоторые

В рамках данного анализа устанавливается связь между отдельными факторами и

В рамках данного анализа устанавливается связь между отдельными факторами и

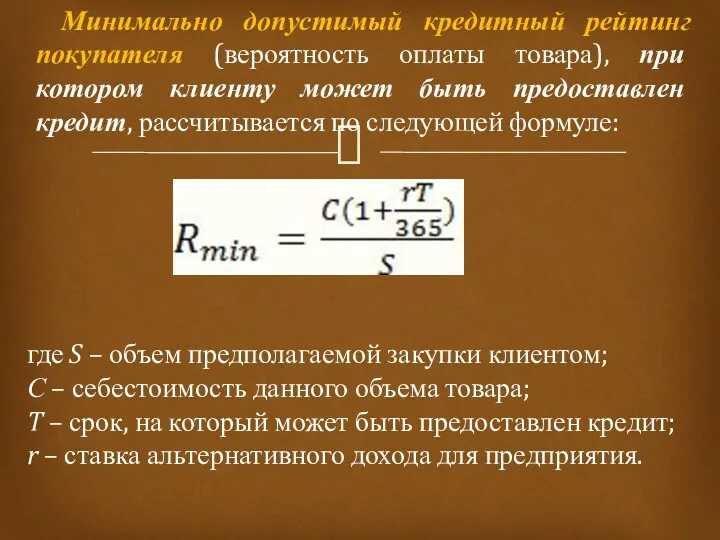

Минимально допустимый кредитный рейтинг покупателя (вероятность оплаты товара), при котором

Минимально допустимый кредитный рейтинг покупателя (вероятность оплаты товара), при котором

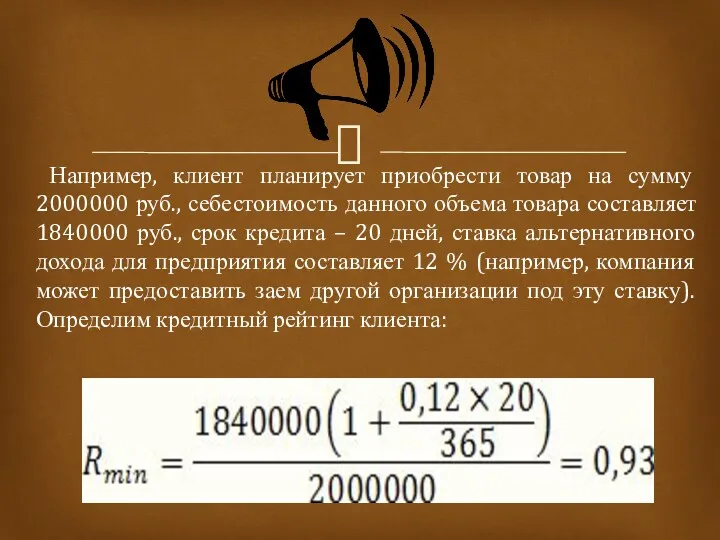

Например, клиент планирует приобрести товар на сумму 2000000 руб., себестоимость

Например, клиент планирует приобрести товар на сумму 2000000 руб., себестоимость

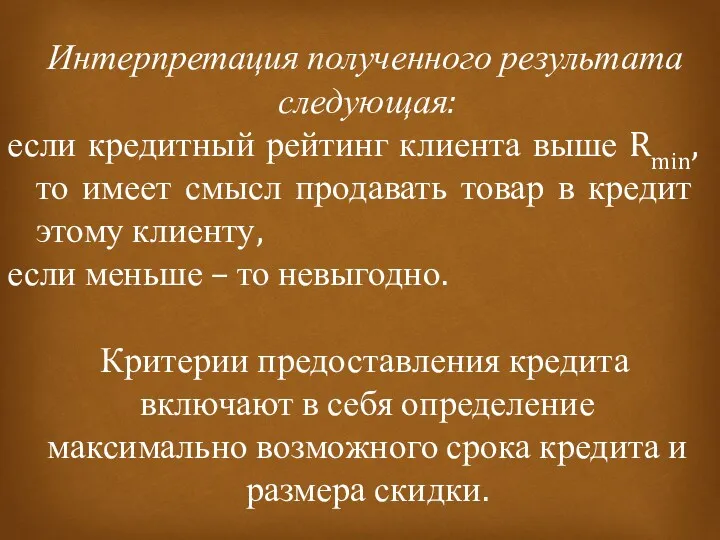

Интерпретация полученного результата следующая:

если кредитный рейтинг клиента выше Rmin,

Интерпретация полученного результата следующая:

если кредитный рейтинг клиента выше Rmin,

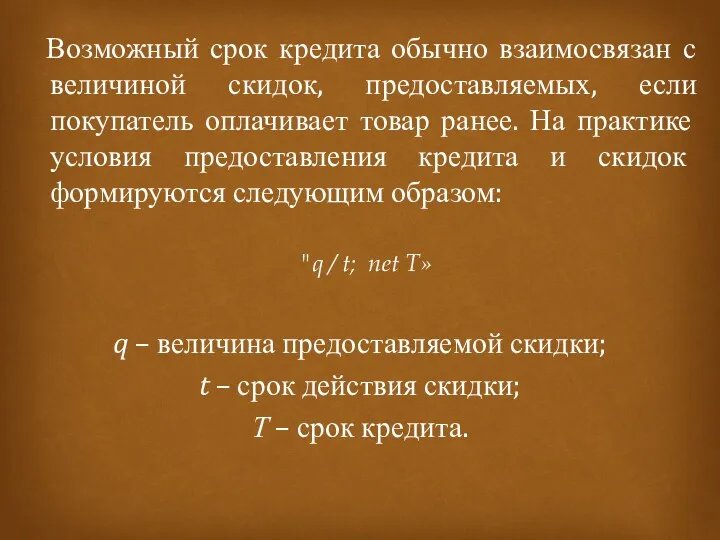

Возможный срок кредита обычно взаимосвязан с величиной скидок, предоставляемых, если

Возможный срок кредита обычно взаимосвязан с величиной скидок, предоставляемых, если

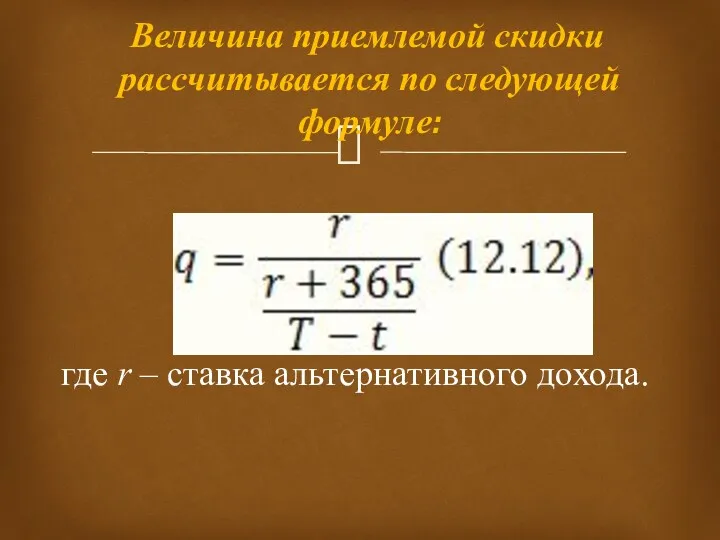

Величина приемлемой скидки рассчитывается по следующей формуле:

где r – ставка

Величина приемлемой скидки рассчитывается по следующей формуле:

где r – ставка

Пример 12.2. Компания «Х» хочет определить величину приемлемой скидки, если

Пример 12.2. Компания «Х» хочет определить величину приемлемой скидки, если

В случае если компания испытывает некоторые трудности, связанные с дефицитом

В случае если компания испытывает некоторые трудности, связанные с дефицитом

Расчет величины альтернативного дохода компании осуществляется по следующей формуле:

Расчет величины альтернативного дохода компании осуществляется по следующей формуле:

Пример 12.3. В условиях дефицита денежных средств компания Х может

Пример 12.3. В условиях дефицита денежных средств компания Х может

r < rфакт.

12 % < 46,8 %.

Следовательно, скидка невыгодна для

r < rфакт.

12 % < 46,8 %.

Следовательно, скидка невыгодна для

В случае если компания испытывает серьезный дефицит денежных средств, для

В случае если компания испытывает серьезный дефицит денежных средств, для

Система скидок может включать самые большие скидки за предоплату, дифференцированные

Система скидок может включать самые большие скидки за предоплату, дифференцированные

Контроль исполнения кредитной политики включает в себя постоянный мониторинг дебиторов

Контроль исполнения кредитной политики включает в себя постоянный мониторинг дебиторов

В целом для повышения эффективности управления дебиторской задолженности помимо грамотно

В целом для повышения эффективности управления дебиторской задолженности помимо грамотно

Мотивируйте менеджеров по продажам на скорейшее получение оплаты от покупателей

Мотивируйте менеджеров по продажам на скорейшее получение оплаты от покупателей

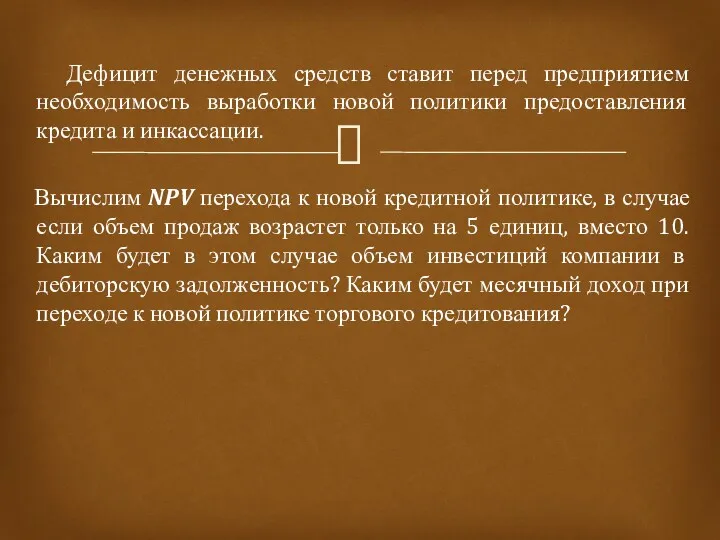

Дефицит денежных средств ставит перед предприятием необходимость выработки новой политики

Дефицит денежных средств ставит перед предприятием необходимость выработки новой политики

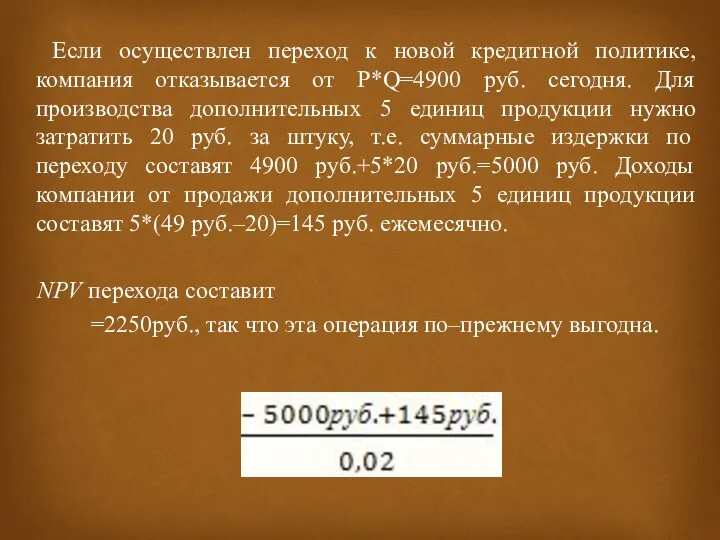

Если осуществлен переход к новой кредитной политике, компания отказывается от

Если осуществлен переход к новой кредитной политике, компания отказывается от

Издержки по переходу к новой политике кредитования в размере 5000руб. могут

Издержки по переходу к новой политике кредитования в размере 5000руб. могут

Заметим, что дисконтированная стоимость 45 руб. при 2% требуемой доходности

Заметим, что дисконтированная стоимость 45 руб. при 2% требуемой доходности

ЛЕКЦИЯ 13

Определение целесообразности предоставления кредита

ЛЕКЦИЯ 13

Определение целесообразности предоставления кредита

Стоит ли предоставлять кредит клиенту?

Ответ зависит от того, что

Стоит ли предоставлять кредит клиенту?

Ответ зависит от того, что

Разовая продажа.

Новый клиент хочет приобрести единицу продукции в кредит

Разовая продажа.

Новый клиент хочет приобрести единицу продукции в кредит

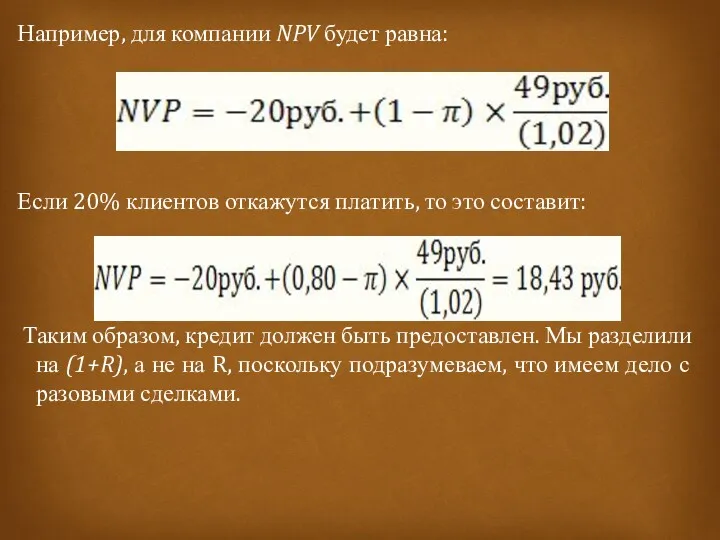

Например, для компании NPV будет равна:

Если 20% клиентов откажутся платить,

Например, для компании NPV будет равна:

Если 20% клиентов откажутся платить,

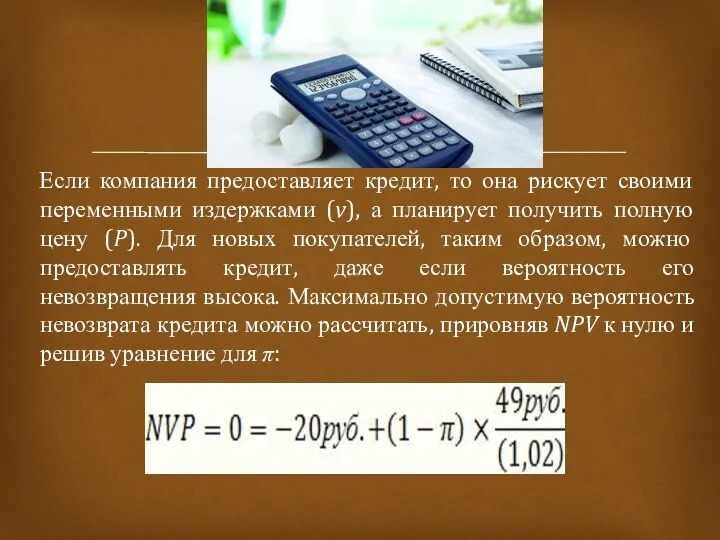

Если компания предоставляет кредит, то она рискует своими переменными издержками

Если компания предоставляет кредит, то она рискует своими переменными издержками

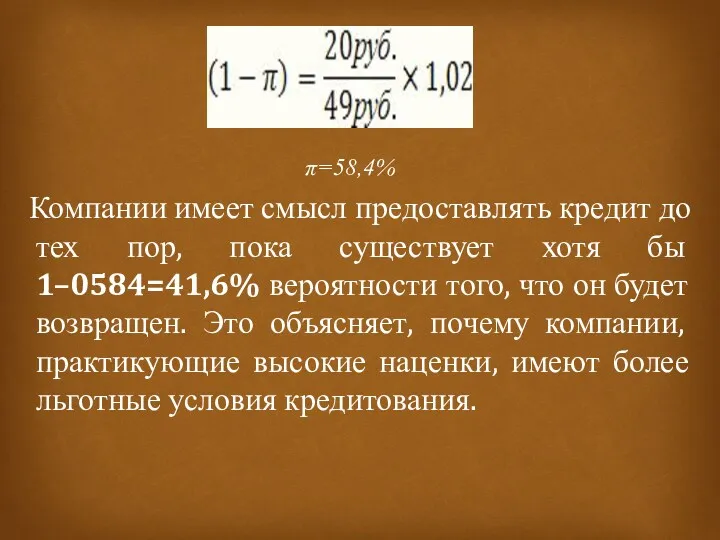

π=58,4%

Компании имеет смысл предоставлять кредит до тех пор, пока существует

π=58,4%

Компании имеет смысл предоставлять кредит до тех пор, пока существует

Эта процентная величина (58,4%) является максимально допустимой вероятностью коммерческого провала

Эта процентная величина (58,4%) является максимально допустимой вероятностью коммерческого провала

Важным отличием является то, что, если компания предоставляет кредит старому

Важным отличием является то, что, если компания предоставляет кредит старому

Если компания предоставляет кредит, то она тратит v в месяц.

Если компания предоставляет кредит, то она тратит v в месяц.

Из выше написанного следует, в отдельно взятый месяц компания получит деньги

Из выше написанного следует, в отдельно взятый месяц компания получит деньги

NPV предоставления кредита составит:

Таким образом, для компании:

Даже если вероятность коммерческого провала

NPV предоставления кредита составит:

Таким образом, для компании:

Даже если вероятность коммерческого провала

Компании следует предоставлять кредит клиенту до тех пор, пока вероятность его

Компании следует предоставлять кредит клиенту до тех пор, пока вероятность его

Зачастую наилучшим способом кредитного анализа является предоставление кредита всем покупателям.

Зачастую наилучшим способом кредитного анализа является предоставление кредита всем покупателям.

ЛЕКЦИЯ 14

Углубленный анализ кредитной политики

ЛЕКЦИЯ 14

Углубленный анализ кредитной политики

Более углубленно рассмотрим вопросы, связанные с анализом кредитной политики. Здесь

Более углубленно рассмотрим вопросы, связанные с анализом кредитной политики. Здесь

Два альтернативных подхода.

Основываясь на рассмотренных в данной главе вопросах,

Два альтернативных подхода.

Основываясь на рассмотренных в данной главе вопросах,

1. Единовременный подход.

В том случае, если не происходит переход к

1. Единовременный подход.

В том случае, если не происходит переход к

Дисконтированная стоимость 5390 руб. на следующий месяц составит 5390 руб./1,02

Дисконтированная стоимость 5390 руб. на следующий месяц составит 5390 руб./1,02

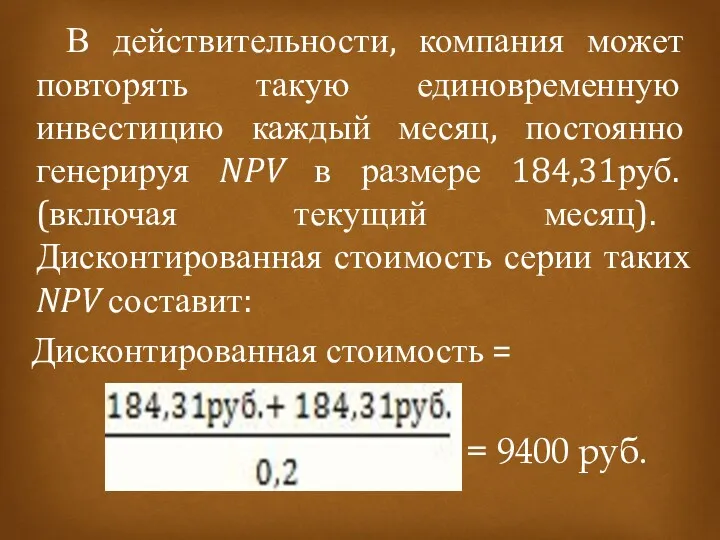

В действительности, компания может повторять такую единовременную инвестицию каждый месяц,

В действительности, компания может повторять такую единовременную инвестицию каждый месяц,

2. Подход с точки зрения счетов к получению.

Второй подход крайне

2. Подход с точки зрения счетов к получению.

Второй подход крайне

Как мы уже видели, месячный доход от предоставления кредита можно

Как мы уже видели, месячный доход от предоставления кредита можно

Первой частью является то, что компания должна была получить

Первой частью является то, что компания должна была получить

В итоге, если компания переходит к новой кредитной политике, объем

В итоге, если компания переходит к новой кредитной политике, объем

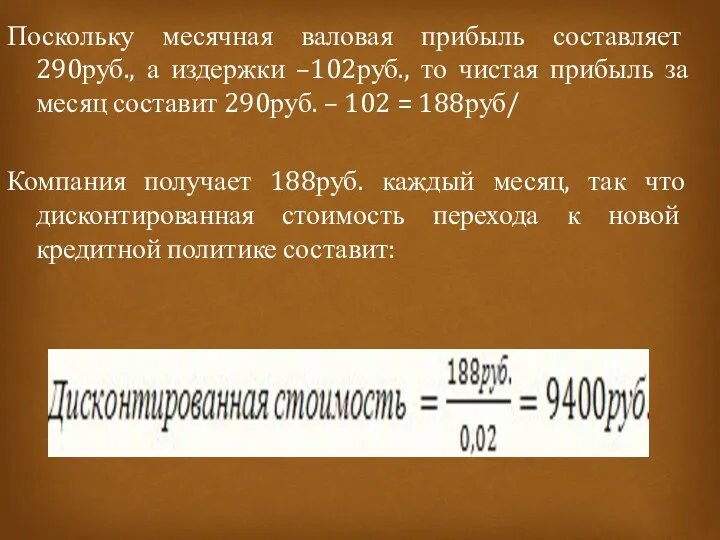

Поскольку месячная валовая прибыль составляет 290руб., а издержки –102руб., то чистая

Поскольку месячная валовая прибыль составляет 290руб., а издержки –102руб., то чистая

Одним из достоинств подхода с точки зрения счетов к получению

Одним из достоинств подхода с точки зрения счетов к получению

То есть, когда мы предоставляем кредит новому покупателю, мы рискуем только

То есть, когда мы предоставляем кредит новому покупателю, мы рискуем только

Замечание: Увеличение счетов к получению равно PQ', и это соответствует

Замечание: Увеличение счетов к получению равно PQ', и это соответствует

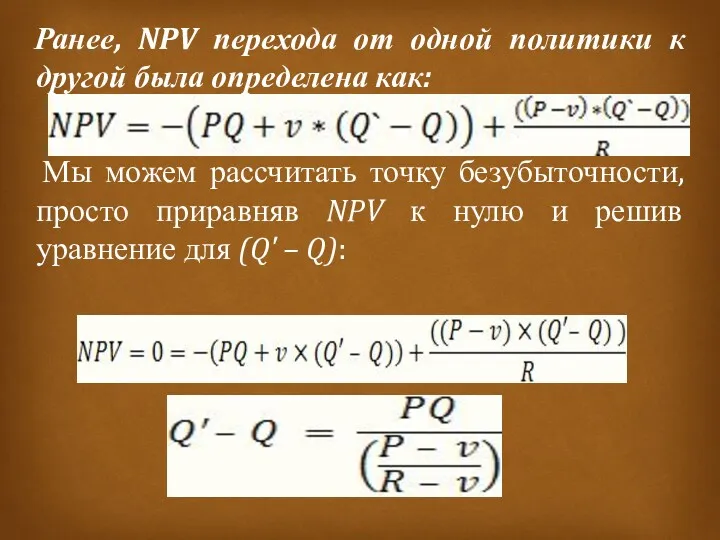

Ранее, NPV перехода от одной политики к другой была определена

Ранее, NPV перехода от одной политики к другой была определена

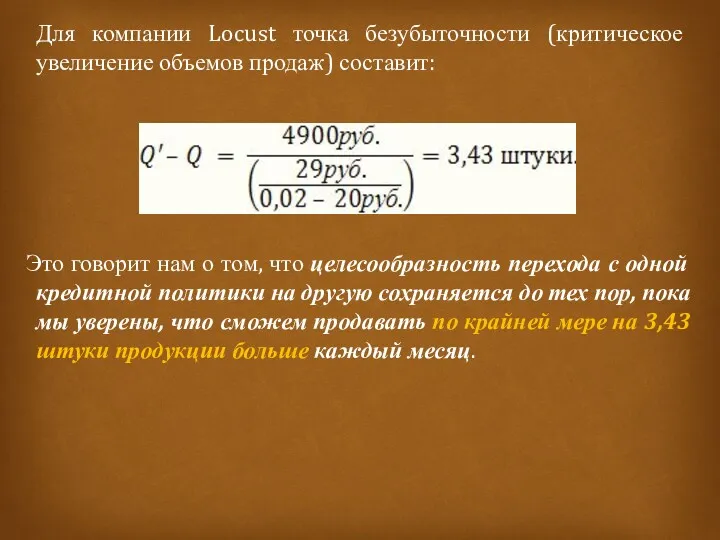

Для компании Locust точка безубыточности (критическое увеличение объемов продаж) составит:

Это

Для компании Locust точка безубыточности (критическое увеличение объемов продаж) составит:

Это

ЛЕКЦИЯ 15

Политика взыскания дебиторской задолженности

ЛЕКЦИЯ 15

Политика взыскания дебиторской задолженности

Самое значительное влияние на уровень дебиторской задолженности фирмы оказывают общие экономические

Самое значительное влияние на уровень дебиторской задолженности фирмы оказывают общие экономические

Так, ослабление компанией стандартов кредитоспособности, как правило, приводит к повышению

Так, ослабление компанией стандартов кредитоспособности, как правило, приводит к повышению

Стандарты кредитоспособности – минимальный уровень кредитоспособности претендента на получение товаров

Стандарты кредитоспособности – минимальный уровень кредитоспособности претендента на получение товаров

Далее каждый из этих элементов будет проанализирован при условии постоянных

Далее каждый из этих элементов будет проанализирован при условии постоянных

Правильно разработанная и реализованная кредитная политика и политика взыскания дебиторской

Правильно разработанная и реализованная кредитная политика и политика взыскания дебиторской

Из этого следует, что маркетологи и финансисты должны тесно сотрудничать

Из этого следует, что маркетологи и финансисты должны тесно сотрудничать

ЛЕКЦИЯ 16

Анализ кредитоспособности покупателей

ЛЕКЦИЯ 16

Анализ кредитоспособности покупателей

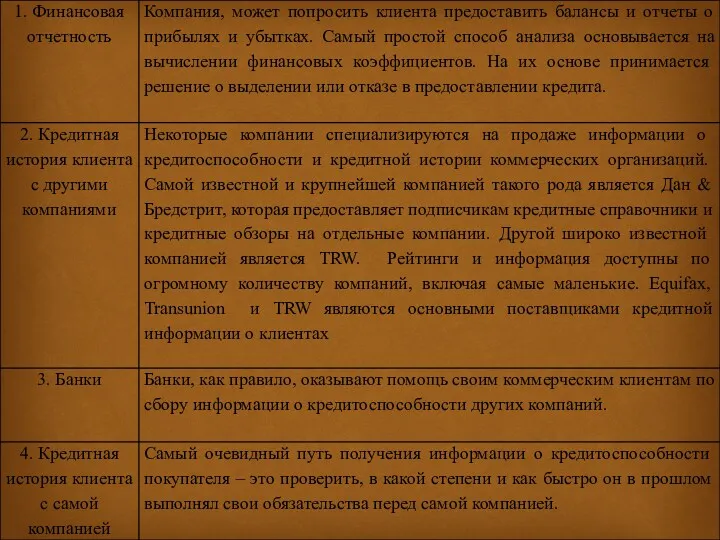

Если компания хочет получить кредитную информацию о клиентах, для

Если компания хочет получить кредитную информацию о клиентах, для

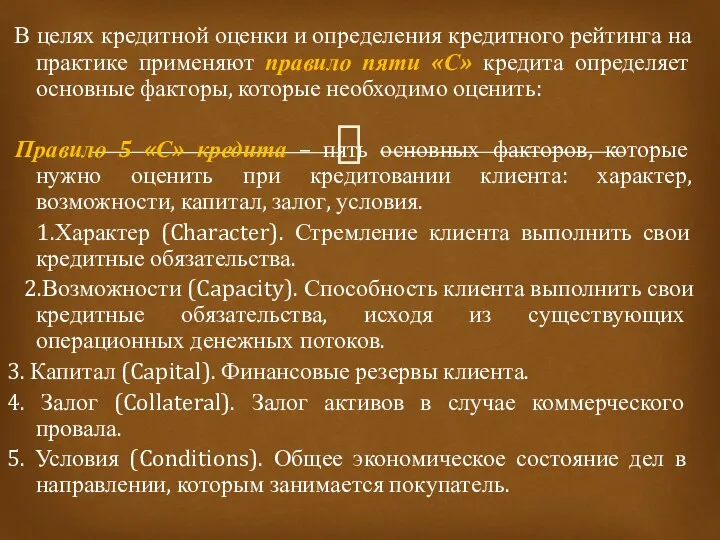

В целях кредитной оценки и определения кредитного рейтинга на практике

В целях кредитной оценки и определения кредитного рейтинга на практике

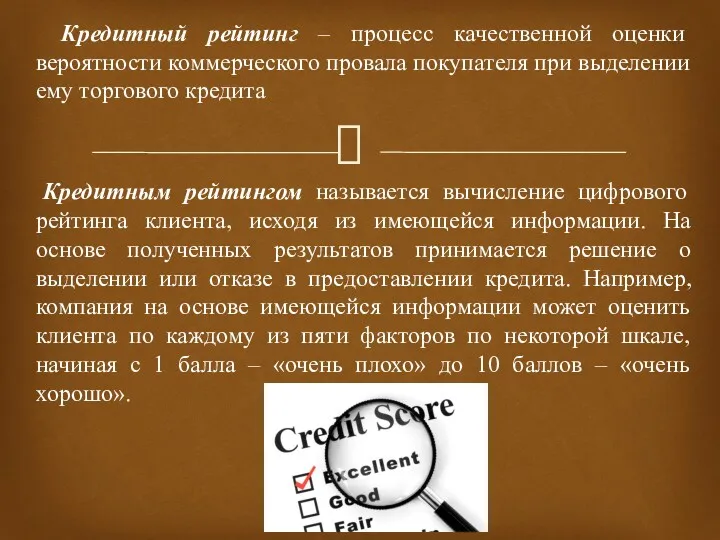

Кредитный рейтинг – процесс качественной оценки вероятности коммерческого провала покупателя

Кредитный рейтинг – процесс качественной оценки вероятности коммерческого провала покупателя

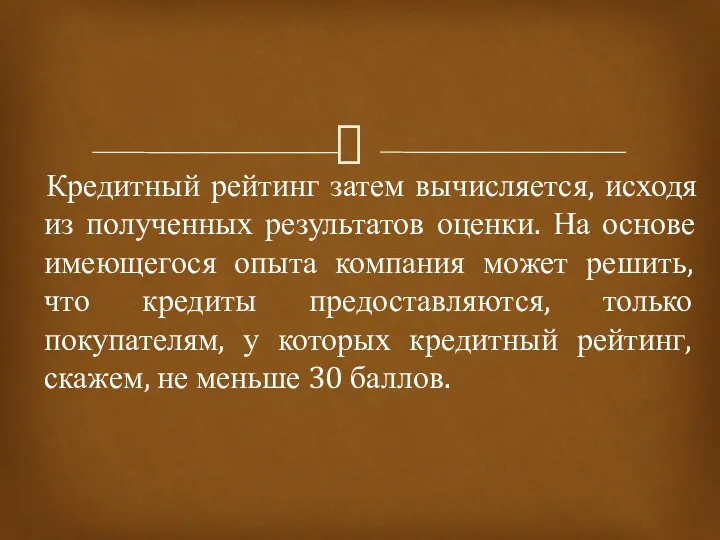

Кредитный рейтинг затем вычисляется, исходя из полученных результатов оценки. На

Кредитный рейтинг затем вычисляется, исходя из полученных результатов оценки. На

Некоторые компании, такие как эмитенты кредитных карт, разработали подробные статистические

Некоторые компании, такие как эмитенты кредитных карт, разработали подробные статистические

После того как фирма разработала и определила свои условия продаж

После того как фирма разработала и определила свои условия продаж

Этапы оценки претендентов на получение товаров в кредит

Этапы оценки претендентов на получение товаров в кредит

Валютный контроль

Валютный контроль Prezentatsia_ипотека

Prezentatsia_ипотека Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Корпоративный контроль

Корпоративный контроль Валютная политика

Валютная политика Методы ценообразования

Методы ценообразования Выгоды портфельного инвестирования (управления финансовыми активами)

Выгоды портфельного инвестирования (управления финансовыми активами) Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Договор банковского счёта

Договор банковского счёта Регламентация и нормирование труда

Регламентация и нормирование труда Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Эмиссия денег

Эмиссия денег Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Слияния и поглощения

Слияния и поглощения Себестоимость создания фитостен

Себестоимость создания фитостен Дивидендная политика предприятия. (Тема 8)

Дивидендная политика предприятия. (Тема 8) Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис Рентна плата. Практичні завдання

Рентна плата. Практичні завдання АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров

АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров Доходы корпораций (организаций)

Доходы корпораций (организаций) Аудит. Развитие и становление аудита в современной России

Аудит. Развитие и становление аудита в современной России Финансовые институты. Банковская система

Финансовые институты. Банковская система Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Учет производственных затрат

Учет производственных затрат