- Доходы корпораций (организаций)

Содержание

- 2. ВОПРОСЫ: Доходы корпорации (организации) : содержание, классификация Выручка от реализации: понятие и основные направления использования. Факторы

- 3. Вопрос 1 Доходы корпорации (организации): содержание, классификация

- 4. Доходами корпорации (организации) (ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного

- 5. Доходы корпорации (организации) можно классифицировать следующим образом:

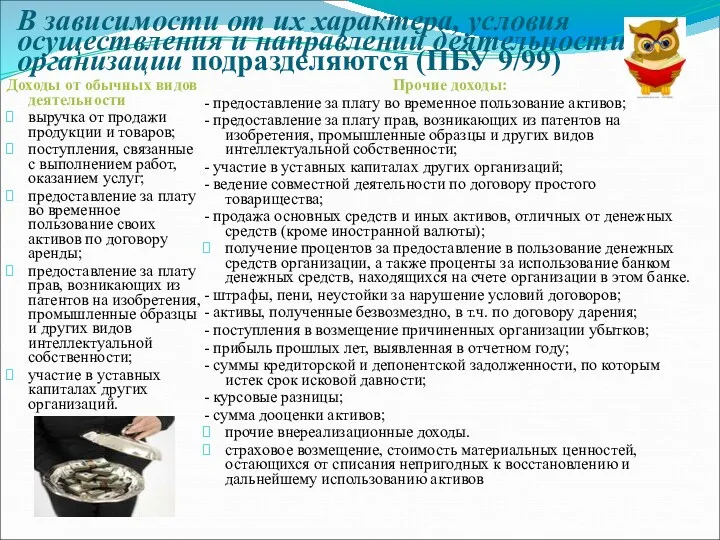

- 6. В зависимости от их характера, условия осуществления и направлений деятельности организации подразделяются (ПБУ 9/99) Доходы от

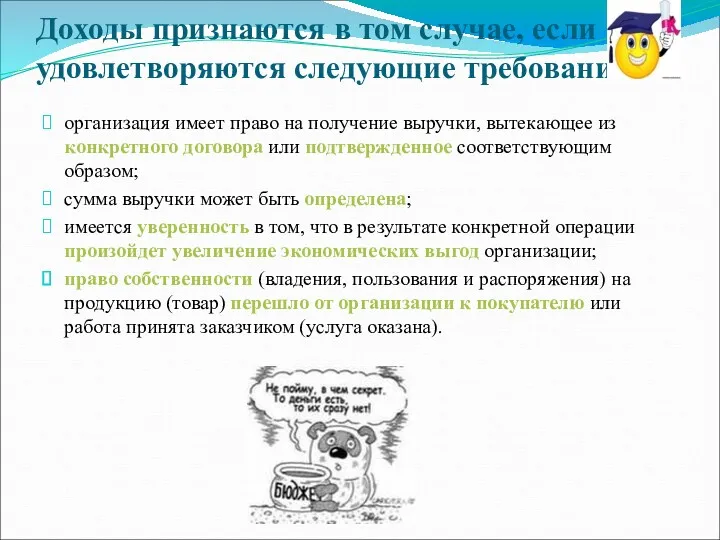

- 7. Доходы признаются в том случае, если удовлетворяются следующие требования: организация имеет право на получение выручки, вытекающее

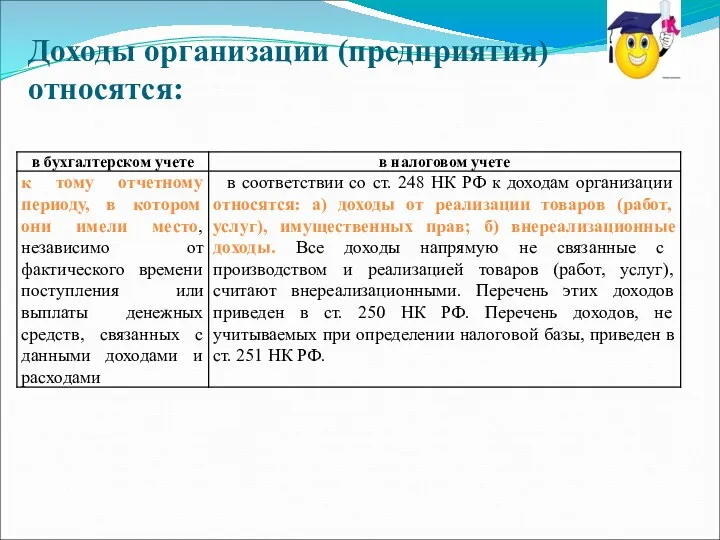

- 8. Доходы организации (предприятия) относятся:

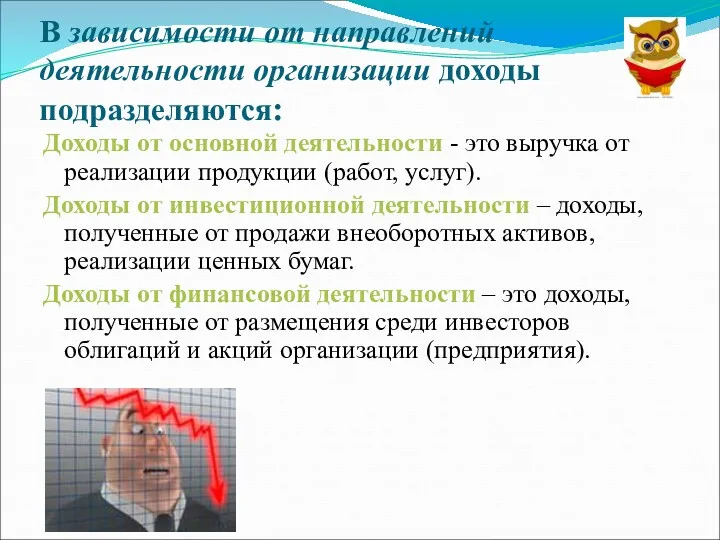

- 9. В зависимости от направлений деятельности организации доходы подразделяются: Доходы от основной деятельности - это выручка от

- 10. Вопрос 2 Выручка от реализации: понятие и основные направления использования. Факторы влияющие на размер выручки от

- 11. В международной практике под выручкой понимают поступление или иное увеличение активов организации (предприятия) или выполнение его

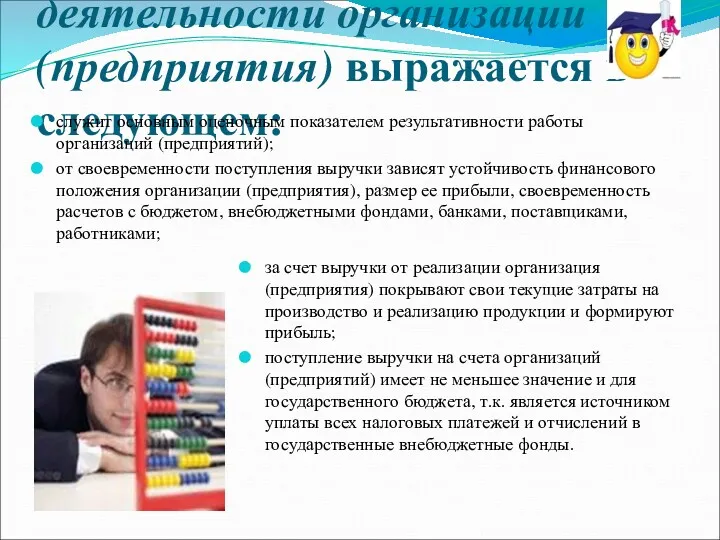

- 12. Значение выручки в деятельности организации (предприятия) выражается в следующем: служит основным оценочным показателем результативности работы организаций

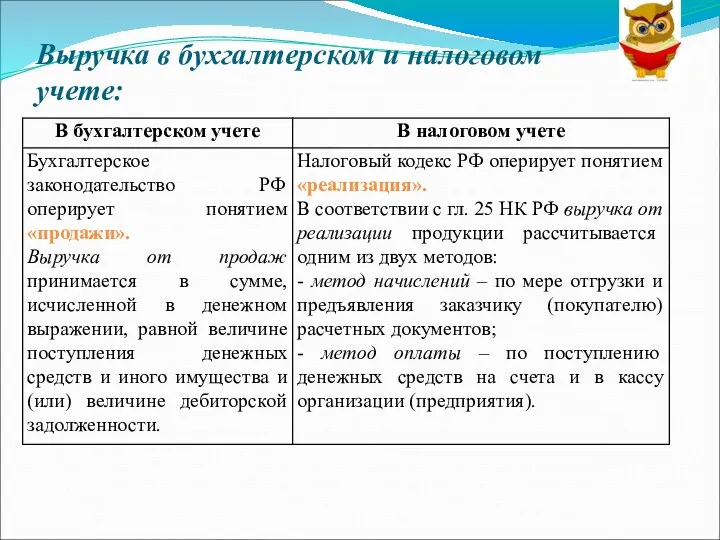

- 13. Выручка в бухгалтерском и налоговом учете:

- 14. Направления использования выручки

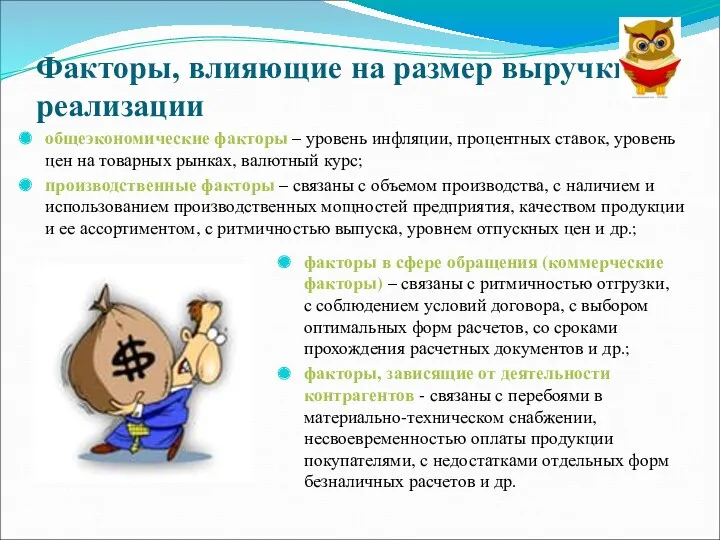

- 15. Факторы, влияющие на размер выручки от реализации факторы в сфере обращения (коммерческие факторы) – связаны с

- 16. Вопрос 3 Планирование выручки от реализации

- 17. Планирование выручки от реализации основывается на следующих факторах: емкость освоенного рынка продаж выпускаемой продукции и возможностей

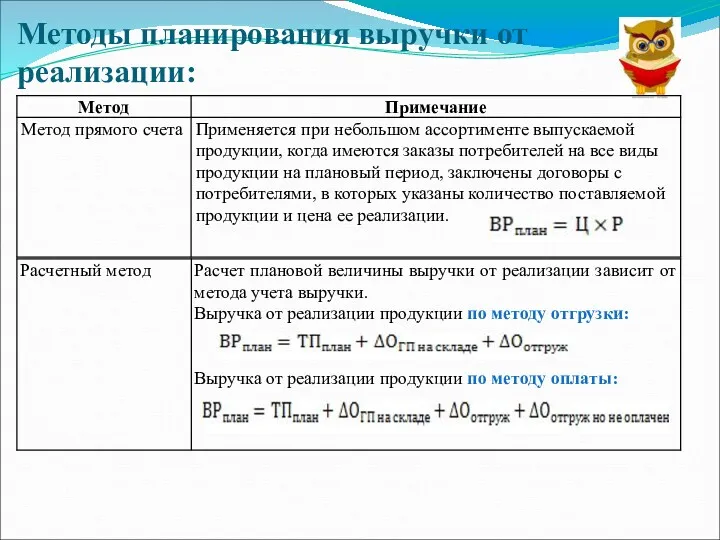

- 18. Методы планирования выручки от реализации:

- 20. Скачать презентацию

ВОПРОСЫ:

Доходы корпорации (организации) : содержание, классификация

Выручка от реализации: понятие и основные

ВОПРОСЫ:

Доходы корпорации (организации) : содержание, классификация

Выручка от реализации: понятие и основные

Вопрос 1

Доходы корпорации (организации): содержание, классификация

Вопрос 1

Доходы корпорации (организации): содержание, классификация

Доходами корпорации (организации) (ПБУ 9/99)

признается увеличение экономических выгод в результате поступления

Доходами корпорации (организации) (ПБУ 9/99)

признается увеличение экономических выгод в результате поступления

Доходы корпорации (организации) можно классифицировать следующим образом:

Доходы корпорации (организации) можно классифицировать следующим образом:

В зависимости от их характера, условия осуществления и направлений деятельности организации

В зависимости от их характера, условия осуществления и направлений деятельности организации

Доходы признаются в том случае, если удовлетворяются следующие требования:

организация имеет право

Доходы признаются в том случае, если удовлетворяются следующие требования:

организация имеет право

Доходы организации (предприятия) относятся:

Доходы организации (предприятия) относятся:

В зависимости от направлений деятельности организации доходы подразделяются:

Доходы от основной деятельности

В зависимости от направлений деятельности организации доходы подразделяются:

Доходы от основной деятельности

Вопрос 2

Выручка от реализации: понятие и основные направления использования. Факторы влияющие

Вопрос 2

Выручка от реализации: понятие и основные направления использования. Факторы влияющие

В международной практике под выручкой понимают поступление или иное увеличение активов

В международной практике под выручкой понимают поступление или иное увеличение активов

Значение выручки в деятельности организации (предприятия) выражается в следующем:

служит основным оценочным

Значение выручки в деятельности организации (предприятия) выражается в следующем:

служит основным оценочным

Выручка в бухгалтерском и налоговом учете:

Выручка в бухгалтерском и налоговом учете:

Направления использования выручки

Направления использования выручки

Факторы, влияющие на размер выручки от реализации

факторы в сфере обращения (коммерческие

Факторы, влияющие на размер выручки от реализации

факторы в сфере обращения (коммерческие

Вопрос 3

Планирование выручки от реализации

Вопрос 3

Планирование выручки от реализации

Планирование выручки от реализации основывается на следующих факторах:

емкость освоенного рынка продаж

Планирование выручки от реализации основывается на следующих факторах:

емкость освоенного рынка продаж

Методы планирования выручки от реализации:

Методы планирования выручки от реализации:

Методология таможенной статистики

Методология таможенной статистики Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Страхование экспортных кредитов в Чехии

Страхование экспортных кредитов в Чехии Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Loan Repayment Options: What You Need to Know

Loan Repayment Options: What You Need to Know Анализ капитальных вложений

Анализ капитальных вложений Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі

Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі Налог на доходы физических лиц

Налог на доходы физических лиц Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов

Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов Организационные основы проведения финансового контроля. (Лекция 3)

Организационные основы проведения финансового контроля. (Лекция 3) Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Денежные фонды и резервы организации

Денежные фонды и резервы организации Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия

Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк О публичных обязательствах в 2018 году

О публичных обязательствах в 2018 году Price. Pricing Considerations

Price. Pricing Considerations Сутність страхування

Сутність страхування Фінансова стратегія підприємства

Фінансова стратегія підприємства Money show film - history of money

Money show film - history of money The official currency japanese, yen

The official currency japanese, yen Нормативная база ценообразования в строительстве. Сметно-нормативная база

Нормативная база ценообразования в строительстве. Сметно-нормативная база Государственный кредит

Государственный кредит Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Ценовая политика

Ценовая политика Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг