- Управління грошовими потоками

Содержание

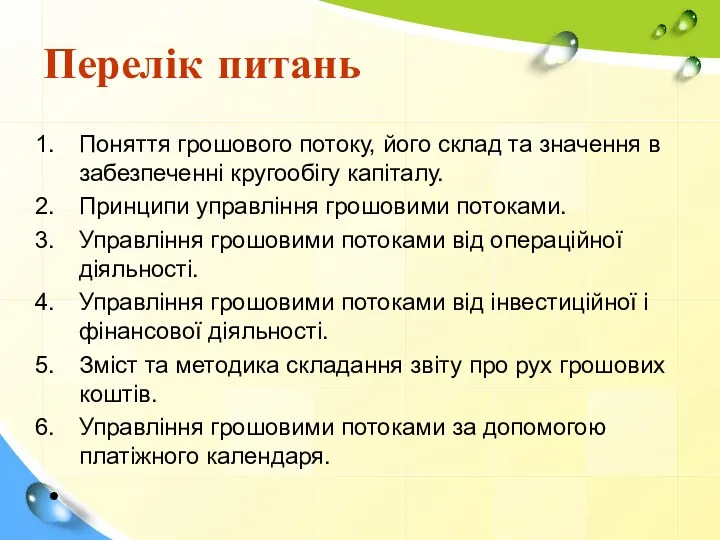

- 2. Перелік питань Поняття грошового потоку, його склад та значення в забезпеченні кругообігу капіталу. Принципи управління грошовими

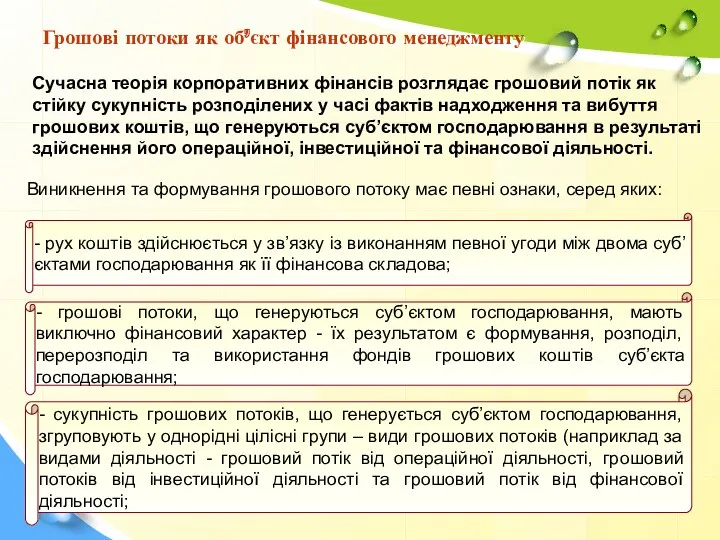

- 3. Грошові потоки як об’єкт фінансового менеджменту Сучасна теорія корпоративних фінансів розглядає грошовий потік як стійку сукупність

- 4. Принципи управління грошовими потоками ⇒ Принципи управління грошовими потоками Принцип вірогідності інформації; Принцип ліквідності; Принцип ефективності;

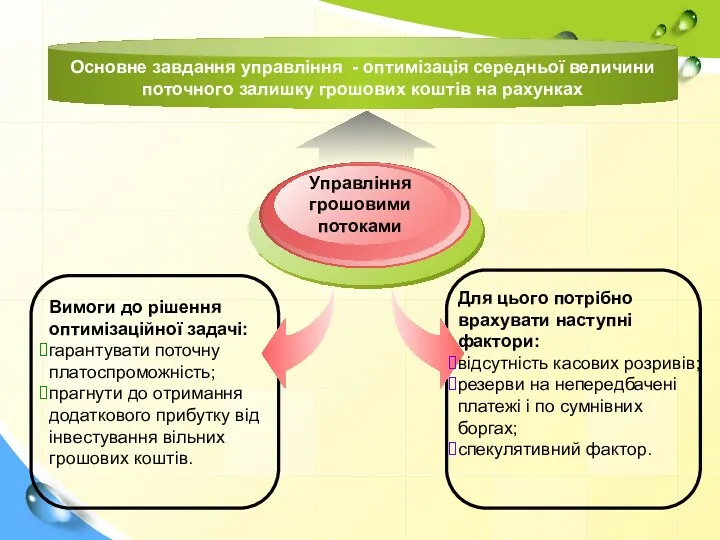

- 5. Вимоги до рішення оптимізаційної задачі: гарантувати поточну платоспроможність; прагнути до отримання додаткового прибутку від інвестування вільних

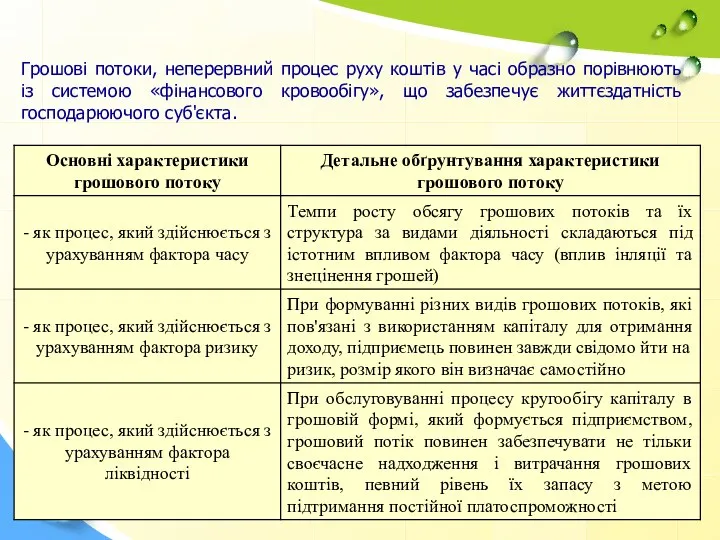

- 6. Грошові потоки, неперервний процес руху коштів у часі образно порівнюють із системою «фінансового кровообігу», що забезпечує

- 7. Для формування інформаційної бази, яка використовується для обґрунтування та прийняття управлінських фінансових рішень, сукупність грошових потоків,

- 8. Планування і бюджетування грошових потоків Облік руху грошових коштів Аналіз і контроль грошових потоків

- 9. Структурування грошових потоків по видам діяльності Відповідно до національних П(С)БО: Операційною діяльністю вважають операції з надходження

- 10. = + + Структурування грошових потоків по видам діяльності Ключовим елементом структурування грошових потоків суб’єкта господарювання

- 11. Структурування грошових потоків по видам діяльності Зв’язок між основною, інвестиційною та фінансовою діяльністю підприємства: Інвестиційна діяльність

- 12. За допомогою значень показника чистого грошового потоку (Cash Flow) від окремих видів діяльності та в цілому

- 13. Графічне представлення грошових потоків по видам діяльності

- 14. Для кількісної оцінки грошових потоків на практиці використовується один із двох методів — прямий або непрямий

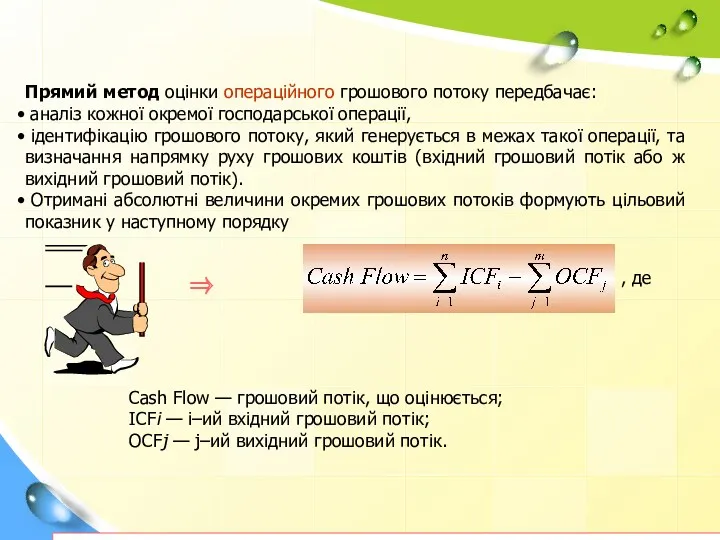

- 15. Прямий метод оцінки операційного грошового потоку передбачає: аналіз кожної окремої господарської операції, ідентифікацію грошового потоку, який

- 16. Методика операційного Cash Flow за прямим методом:

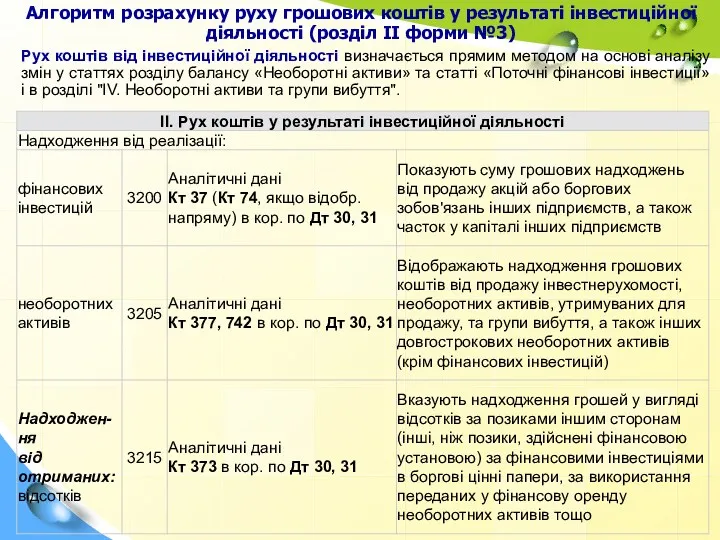

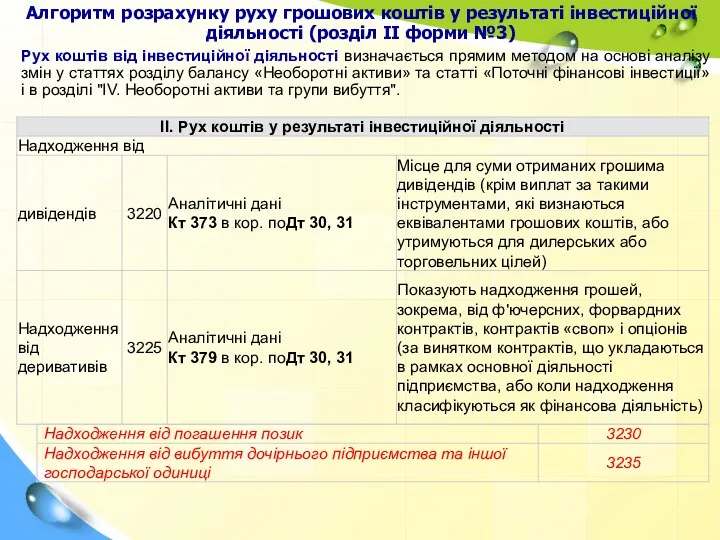

- 21. Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II форми №3) Рух коштів від

- 22. Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II форми №3) Рух коштів від

- 23. Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II форми №3) Рух коштів від

- 24. Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II форми №3) Рух коштів від

- 26. Алгоритм розрахунку руху грошових коштів у результаті фінансової діяльності Рух коштів у результаті фінансової діяльності (розділ

- 27. Алгоритм розрахунку руху грошових коштів у результаті фінансової діяльності

- 29. Визначивши чистий рух коштів у результаті операційної, інвестиційної та фінансової діяльності, необхідно провести розрахунок зміни величини

- 30. Прямий метод визначення руху грошових коштів

- 31. При застосуванні непрямого методу фінансовий результат перетворюється за допомогою низки коригувальних процедур у величину зміни грошових

- 33. Непрямий метод визначення руху грошових коштів

- 34. Метод ліквідного грошового потоку Крім прямого та непрямого методів оцінки руху грошових коштів існує ще метод

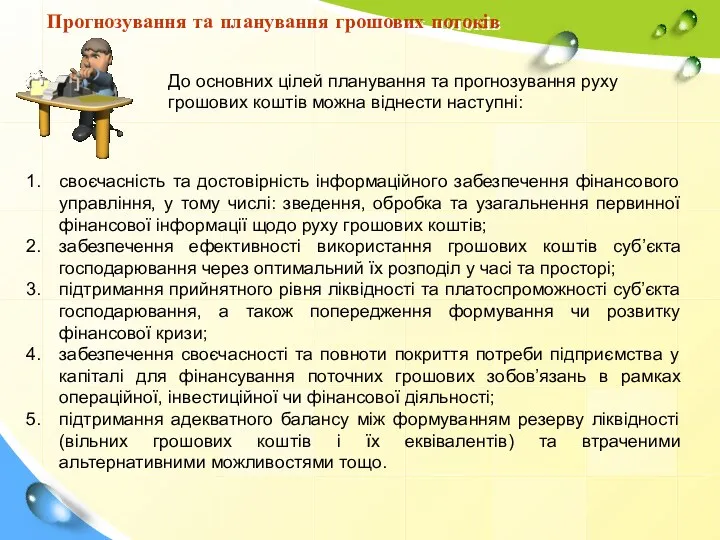

- 35. Прогнозування та планування грошових потоків До основних цілей планування та прогнозування руху грошових коштів можна віднести

- 36. Визначена сукупність цілей прогнозування та планування грошових потоків конкретизується у відповідності з індивідуальними потребами суб’єкта господарювання

- 37. Прогнозування та планування грошових потоків Планування руху грошових коштів є складовою багатьох етапів реалізації алгоритму управління

- 38. Прогнозування та планування грошових потоків Узагальнення інформації щодо прогнозних та планових величин руху грошових коштів суб’єкта

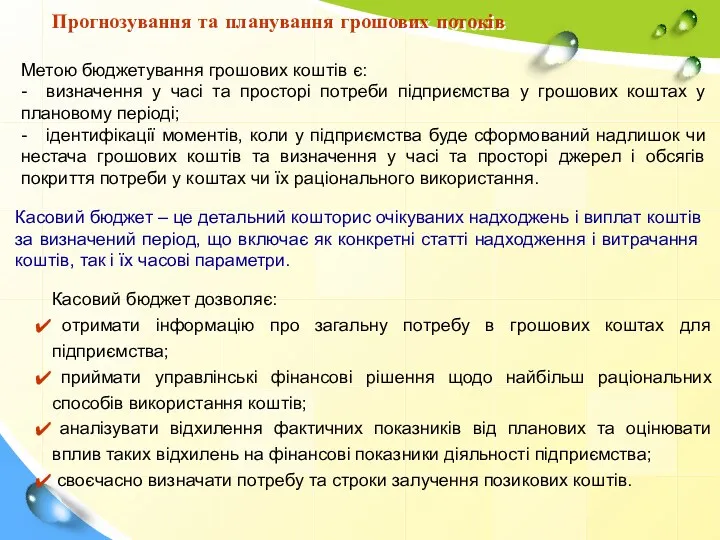

- 39. Прогнозування та планування грошових потоків Метою бюджетування грошових коштів є: - визначення у часі та просторі

- 40. Бюджет продаж Операційна діяльність Прогноз надходжень від інвестицій Інвестиційна діяльність Проспект емісії Фінансова діяльність Угоди на

- 41. Реєстр обсягів реалізації та її оплати: Реєстр строків погашення дебіторської заборгованості: Розрахунок коефіцієнтів інкасації дебіторської заборгованості:

- 42. Розрахунок коефіцієнтів інкасації дебіторської заборгованості: Січень (0-30 днів) Лютий (30-60 днів) Березень (60-90 днів) Квітень (>

- 43. Прогнозування та планування грошових потоків Прогноз грошових надходжень у конкретному плановому періоді від реалізації:

- 44. Прогнозування та планування грошових потоків Прогноз грошових виплат у конкретному плановому періоді : Порядок погашення кредиторської

- 45. Прогнозування та планування грошових потоків Прогноз руху грошових коштів від основної діяльності : Тимчасовий дефіцит грошових

- 46. Прогнозування та планування грошових потоків Прогноз руху грошових коштів від фінансової діяльності : Тимчасовий дефіцит грошових

- 47. Прогнозування та планування грошових потоків Касовий бюджет (рух грошових коштів від основної діяльності):

- 48. Заходи фінансового управління щодо покриття дефіциту грошових коштів: Спрямовані на збільшення надходжень: Спрямовані на зменшення виплат:

- 49. Визначення оптимального залишку коштів на рахунках чи у касі підприємства, що забезпечить його фінансову маневреність з

- 50. Дана крива характеризує припущення, що підприємство починає працювати, володіючи певним максимально обгрунтованим залишком грошових коштів, а

- 51. Мета моделі Baumol-Allais-Tobin – мінімізувати упущену вигоду від утримання залишків грошових коштів на розрахунковому рахунку, які

- 52. 3. Оптимальне початкове сальдо, при якому загальні витрати будуть мінімальними обчислюється по формулі: , де –

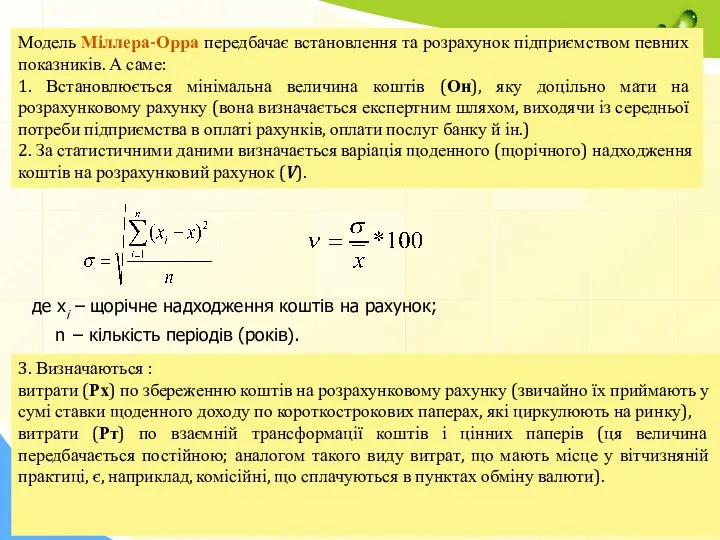

- 53. Модель Міллера-Орра : На практиці, в одні періоди часу суб'єкт господарювання може отримувати великі обсяги грошових

- 54. Модель Міллера-Орра передбачає встановлення та розрахунок підприємством певних показників. А саме: 1. Встановлюється мінімальна величина коштів

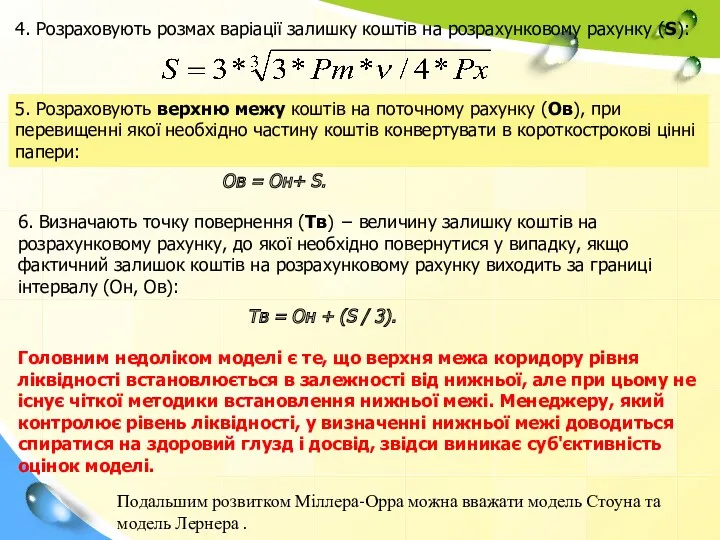

- 55. 4. Розраховують розмах варіації залишку коштів на розрахунковому рахунку (S): 5. Розраховують верхню межу коштів на

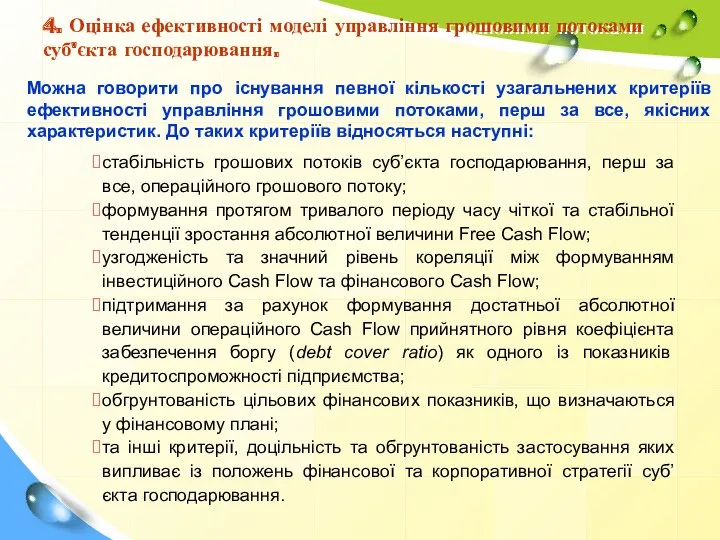

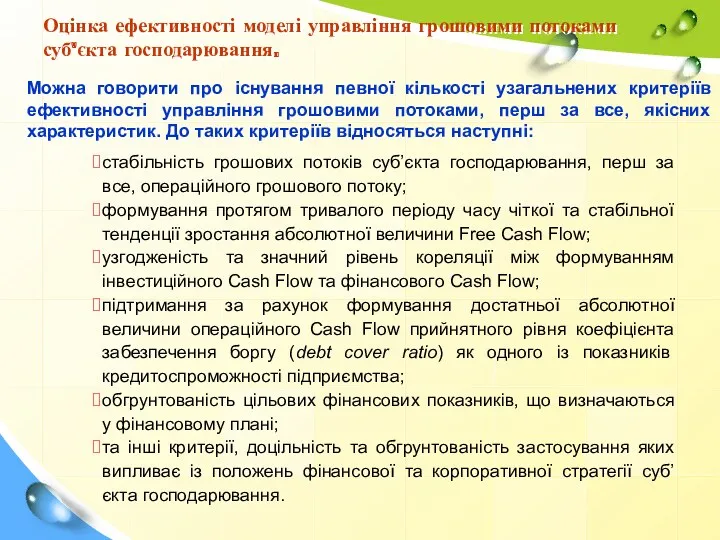

- 56. 4. Оцінка ефективності моделі управління грошовими потоками суб'єкта господарювання. Можна говорити про існування певної кількості узагальнених

- 57. Оцінка ефективності моделі управління грошовими потоками суб'єкта господарювання. Можна говорити про існування певної кількості узагальнених критеріїв

- 58. Окрім розрахунку операційного(operating Cash Flow), інвестиційного(investing Cash Flow), фінансового (finance Cash Flow) та чистого грошового потоку

- 59. Для оцінки ефективності управління грошовими потоками можуть використовуватися синтетичні показники впливу грошових потоків суб’єкта господарювання на

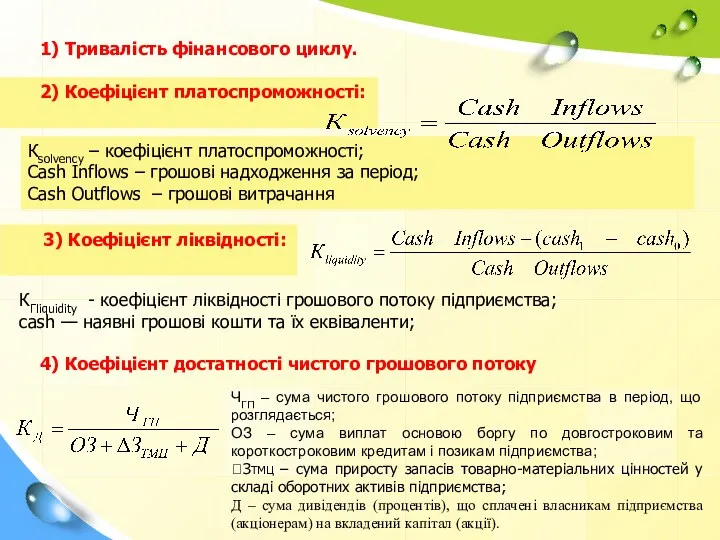

- 60. 1) Тривалість фінансового циклу. 2) Коефіцієнт платоспроможності: 4) Коефіцієнт достатності чистого грошового потоку ЧГП – сума

- 61. 5) Тривалість погашення заборгованості : Td - тривалість погашення заборгованості (debt - cash) — позичковий капітал

- 62. 6) Коефіцієнт самофінансування інвестицій SF - коефіцієнт самофінансування інвестицій net investments — абсолютна величина чистих інвестицій

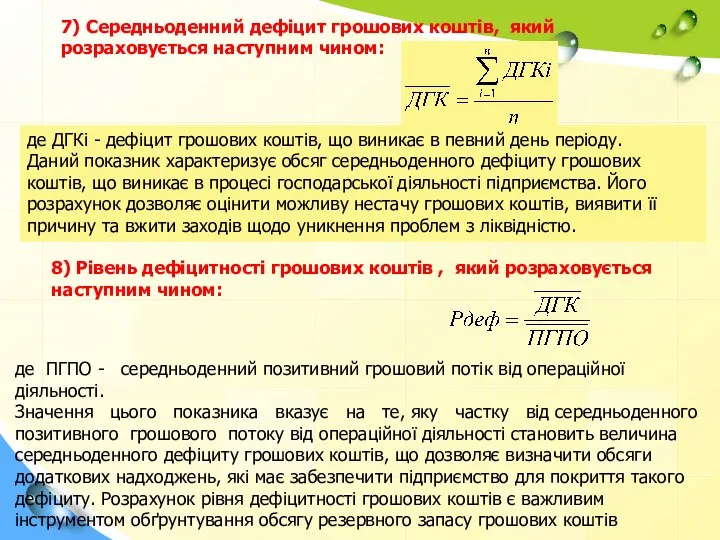

- 63. 7) Середньоденний дефіцит грошових коштів, який розраховується наступним чином: де ДГКi - дефіцит грошових коштів, що

- 64. 9) Коефіцієнт достатності грошових потоків (Кдгк): - надає узагальнюючу характеристику збалансованості грошових потоків і розраховується наступним

- 65. 10) Коефіцієнт ефективності грошового потоку де ЧГП – сума чистого грошового потоку підприємства в період, що

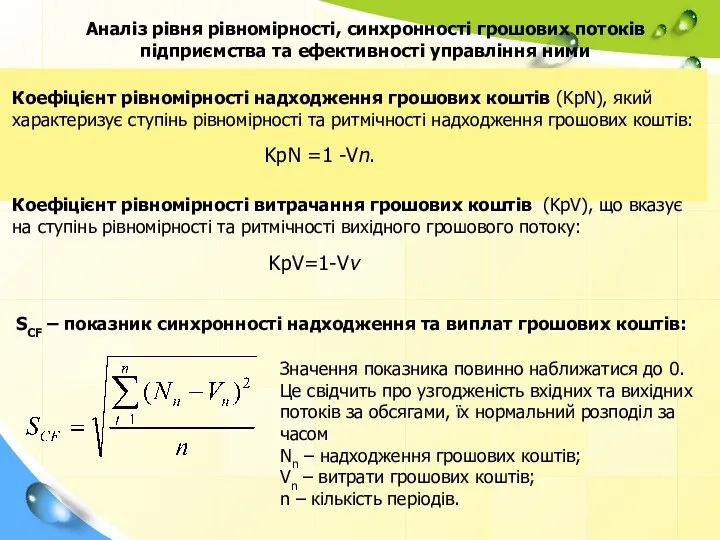

- 66. Аналіз рівня рівномірності, синхронності грошових потоків підприємства та ефективності управління ними Cередньоквадратичне (стандартне) відхилення позитивного грошового

- 67. Аналіз рівня рівномірності, синхронності грошових потоків підприємства та ефективності управління ними Коефіцієнт рівномірності надходження грошових коштів

- 68. Інформація про рух грошових коштів від операційної діяльності у звітному місяці

- 70. Скачать презентацию

Перелік питань

Поняття грошового потоку, його склад та значення в забезпеченні кругообігу

Перелік питань

Поняття грошового потоку, його склад та значення в забезпеченні кругообігу

Грошові потоки як об’єкт фінансового менеджменту

Сучасна теорія корпоративних фінансів розглядає грошовий

Грошові потоки як об’єкт фінансового менеджменту

Сучасна теорія корпоративних фінансів розглядає грошовий

Принципи управління грошовими потоками

⇒

Принципи управління грошовими потоками

Принцип вірогідності інформації;

Принцип ліквідності;

Принцип ефективності;

Принцип

Принципи управління грошовими потоками

⇒

Принципи управління грошовими потоками

Принцип вірогідності інформації;

Принцип ліквідності;

Принцип ефективності;

Принцип

Вимоги до рішення оптимізаційної задачі:

гарантувати поточну платоспроможність;

прагнути до отримання додаткового

Вимоги до рішення оптимізаційної задачі:

гарантувати поточну платоспроможність;

прагнути до отримання додаткового

Грошові потоки, неперервний процес руху коштів у часі образно порівнюють із

Грошові потоки, неперервний процес руху коштів у часі образно порівнюють із

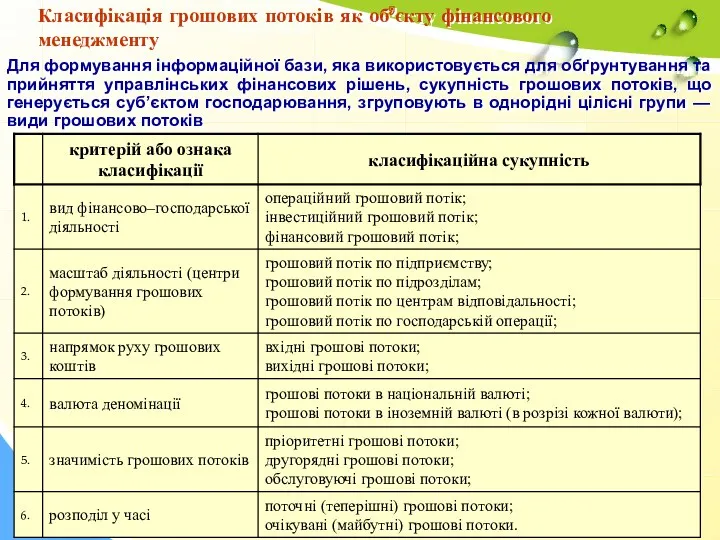

Для формування інформаційної бази, яка використовується для обґрунтування та прийняття управлінських

Для формування інформаційної бази, яка використовується для обґрунтування та прийняття управлінських

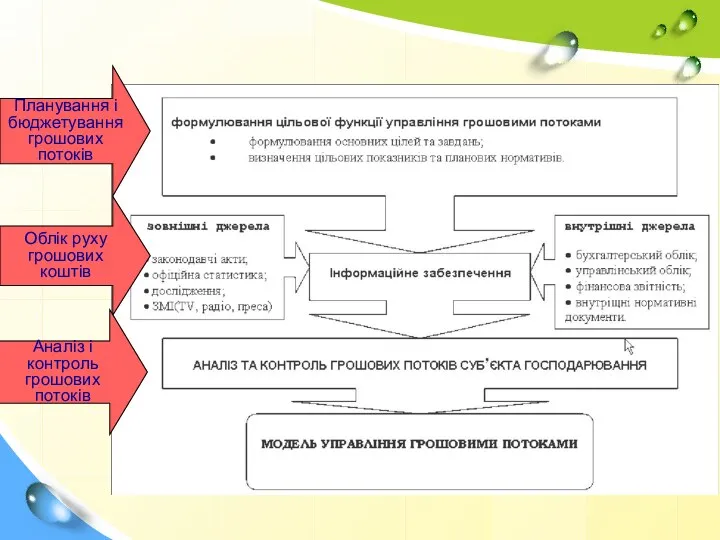

Планування і бюджетування грошових потоків

Облік руху грошових коштів

Аналіз і контроль грошових

Планування і бюджетування грошових потоків

Облік руху грошових коштів

Аналіз і контроль грошових

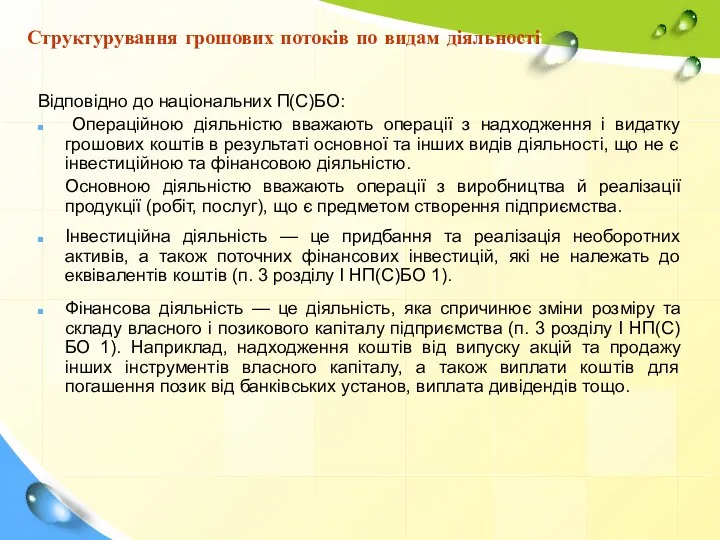

Структурування грошових потоків по видам діяльності

Відповідно до національних П(С)БО:

Операційною діяльністю

Структурування грошових потоків по видам діяльності

Відповідно до національних П(С)БО:

Операційною діяльністю

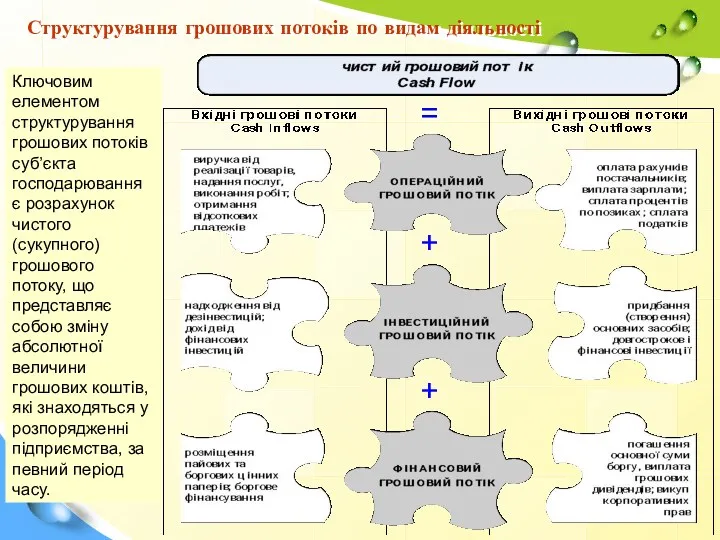

=

+

+

Структурування грошових потоків по видам діяльності

Ключовим елементом структурування грошових потоків суб’єкта

=

+

+

Структурування грошових потоків по видам діяльності

Ключовим елементом структурування грошових потоків суб’єкта

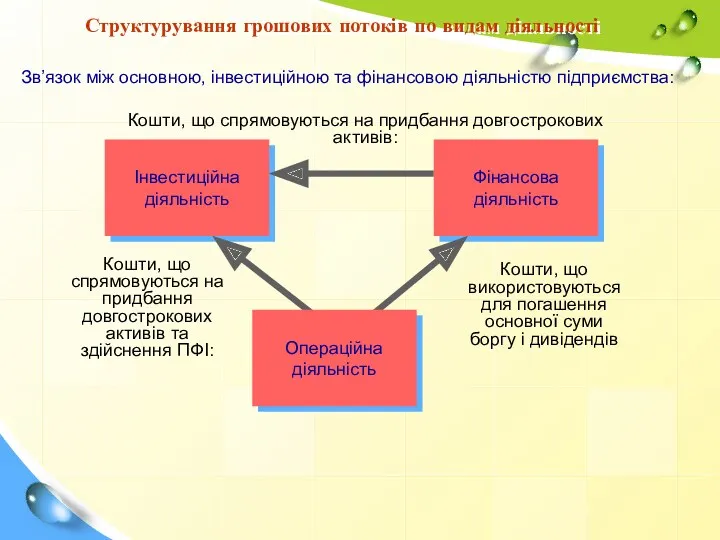

Структурування грошових потоків по видам діяльності

Зв’язок між основною, інвестиційною та фінансовою

Структурування грошових потоків по видам діяльності

Зв’язок між основною, інвестиційною та фінансовою

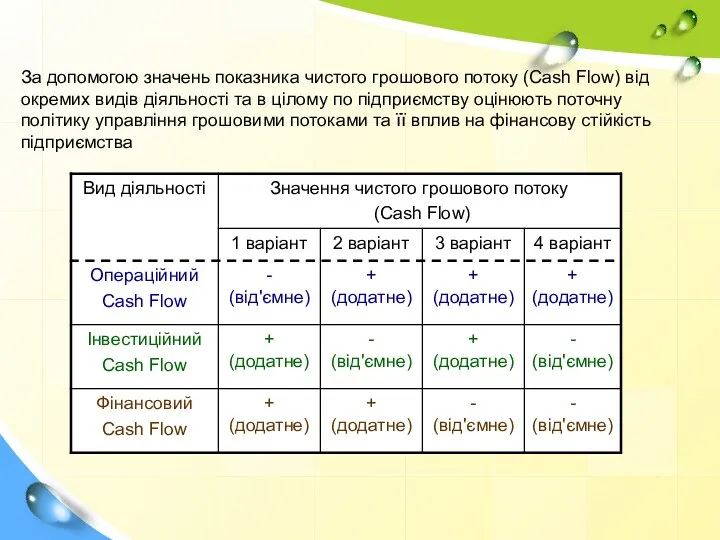

За допомогою значень показника чистого грошового потоку (Cash Flow) від окремих

За допомогою значень показника чистого грошового потоку (Cash Flow) від окремих

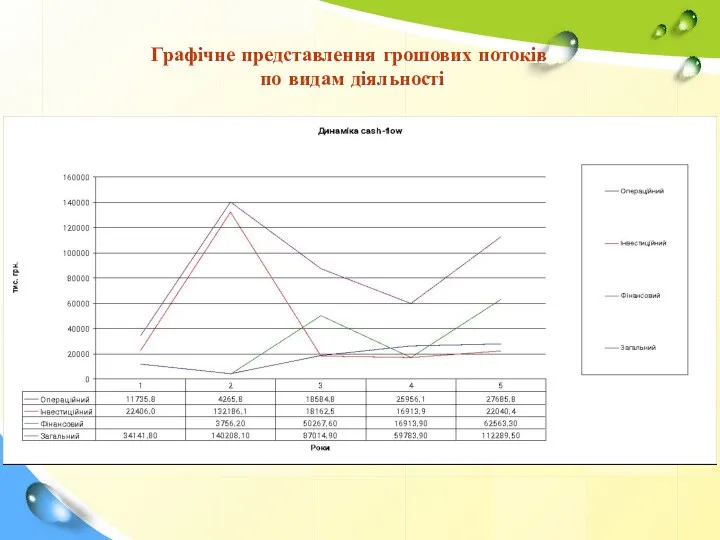

Графічне представлення грошових потоків

по видам діяльності

Графічне представлення грошових потоків

по видам діяльності

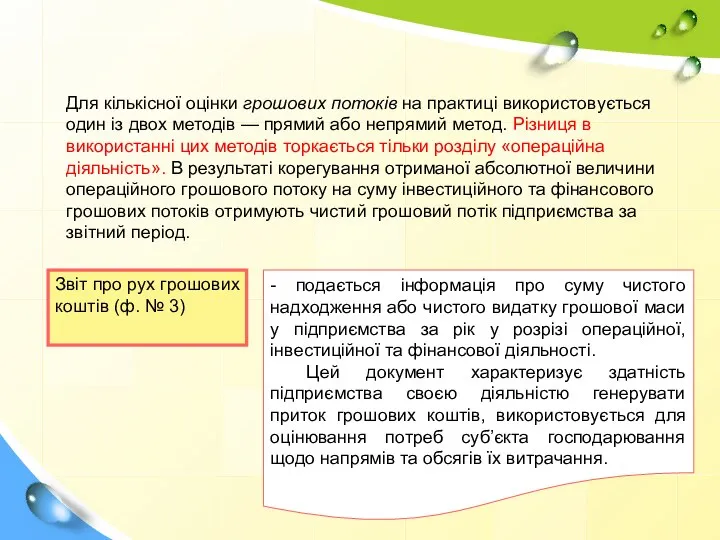

Для кількісної оцінки грошових потоків на практиці використовується один із двох

Для кількісної оцінки грошових потоків на практиці використовується один із двох

Прямий метод оцінки операційного грошового потоку передбачає:

аналіз кожної окремої господарської

аналіз кожної окремої господарської

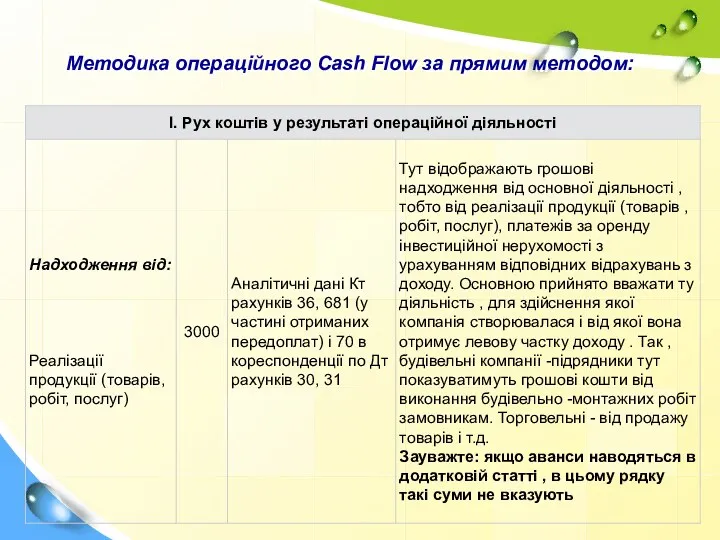

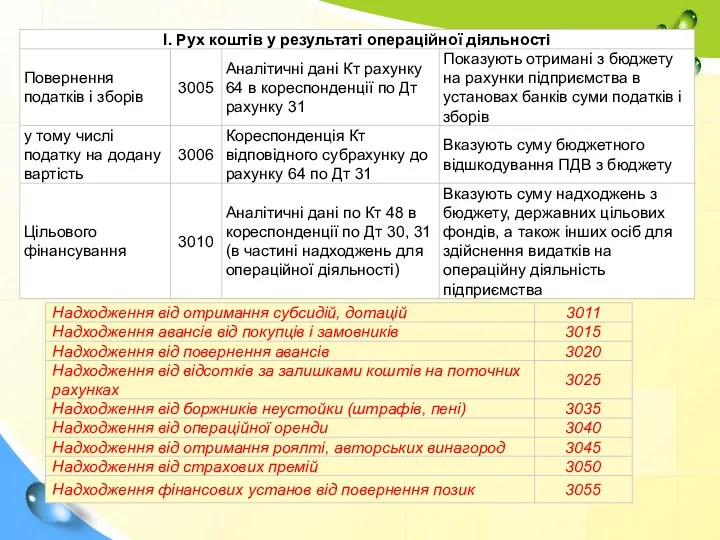

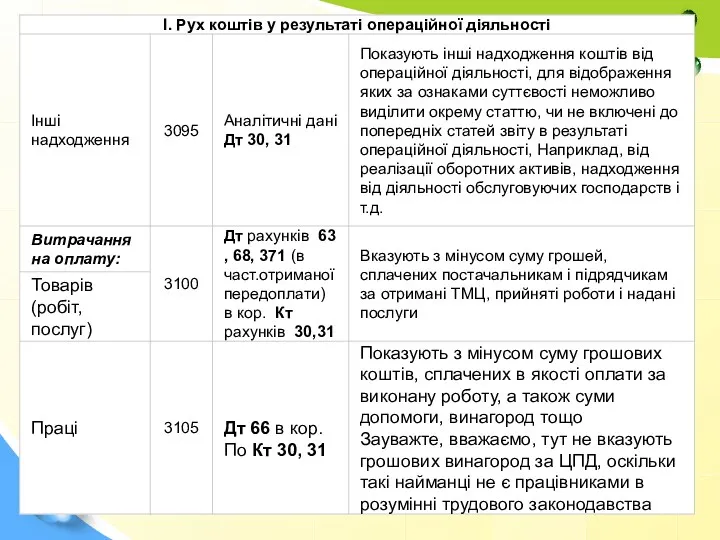

Методика операційного Cash Flow за прямим методом:

Методика операційного Cash Flow за прямим методом:

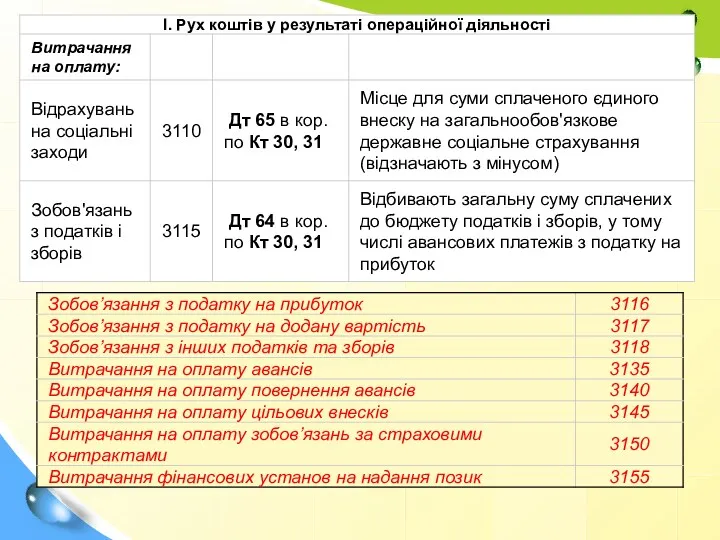

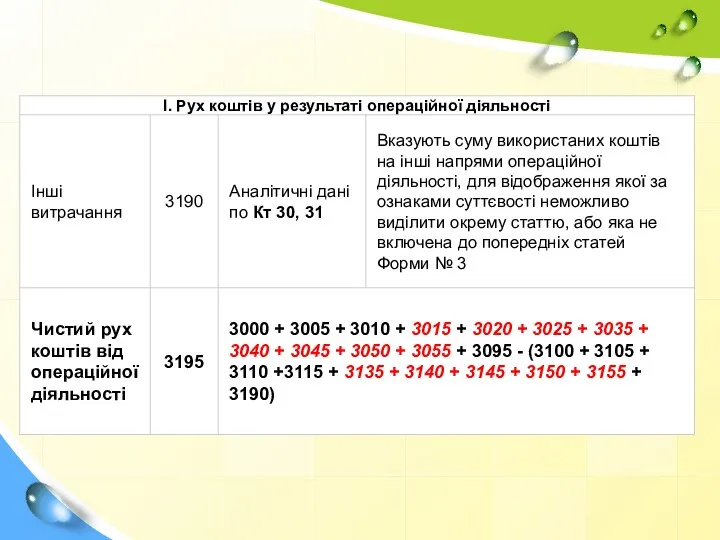

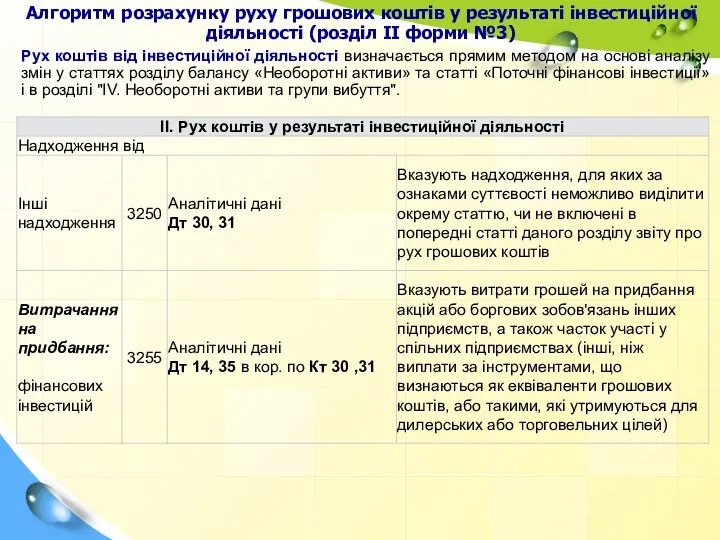

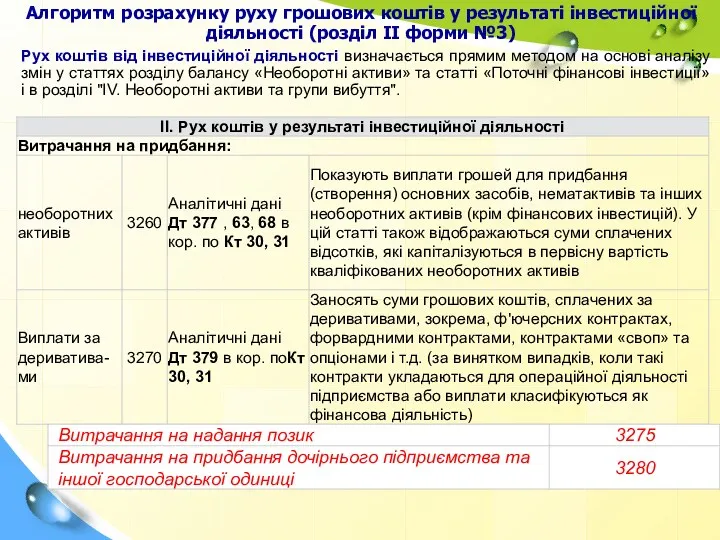

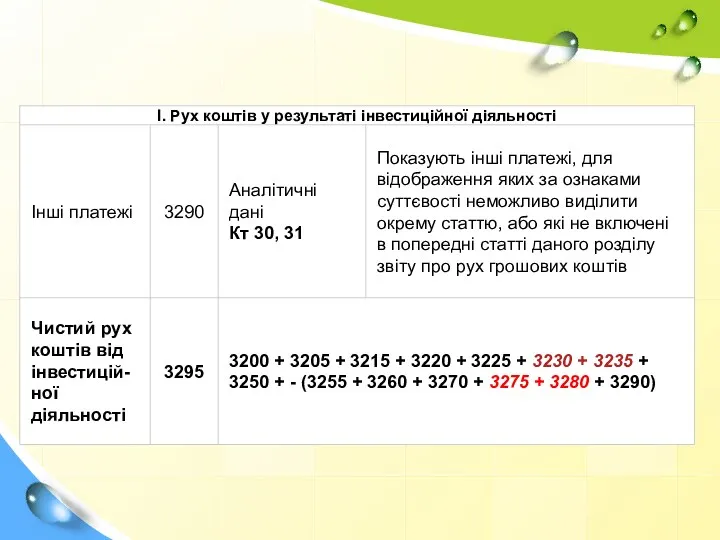

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

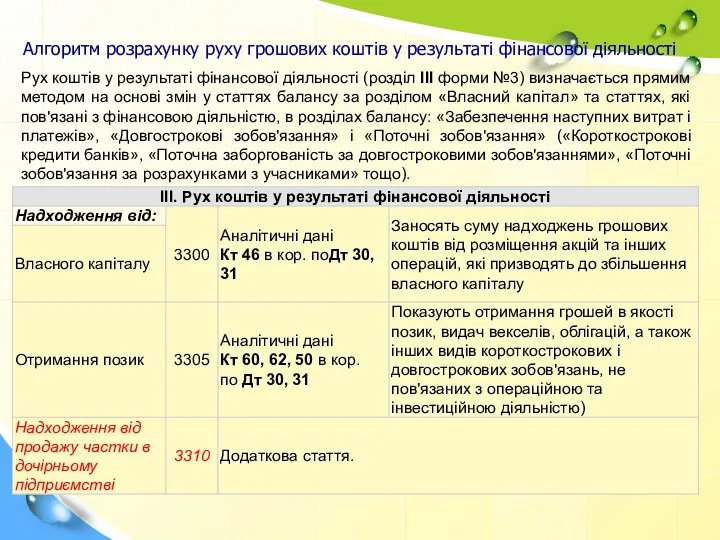

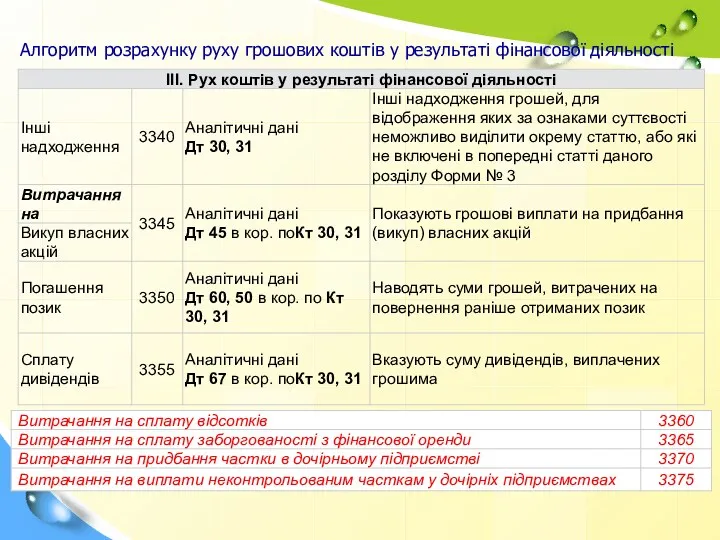

Алгоритм розрахунку руху грошових коштів у результаті фінансової діяльності

Рух коштів у

Алгоритм розрахунку руху грошових коштів у результаті фінансової діяльності

Рух коштів у

Алгоритм розрахунку руху грошових коштів у результаті фінансової діяльності

Алгоритм розрахунку руху грошових коштів у результаті фінансової діяльності

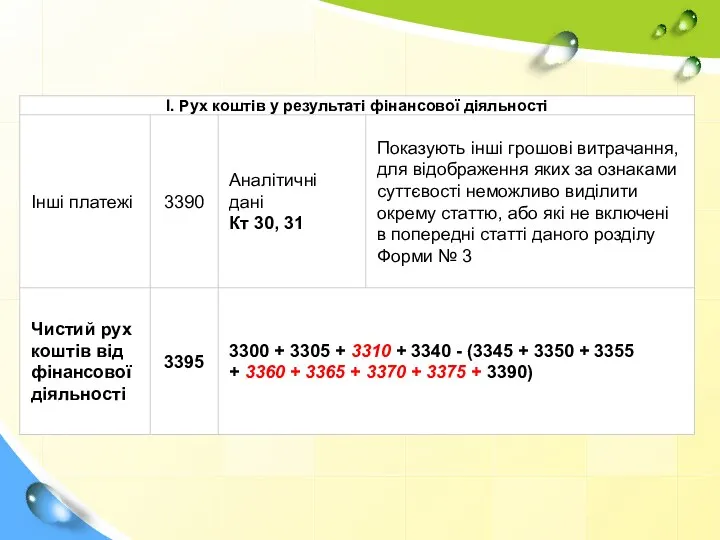

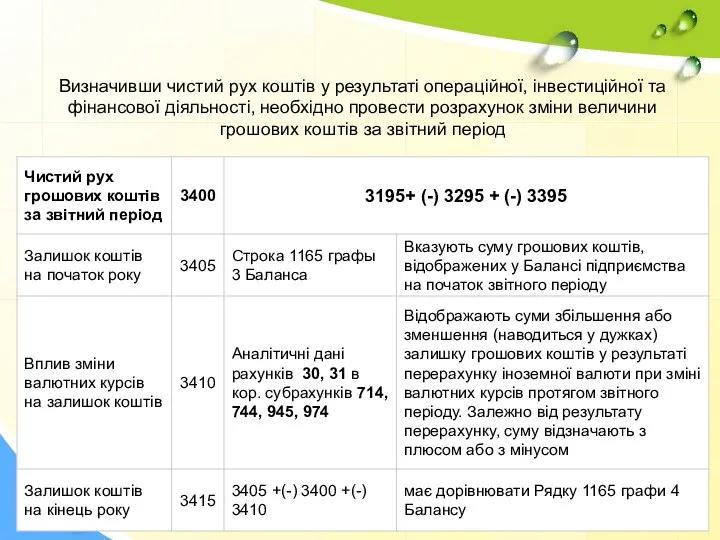

Визначивши чистий рух коштів у результаті операційної, інвестиційної та фінансової діяльності,

Визначивши чистий рух коштів у результаті операційної, інвестиційної та фінансової діяльності,

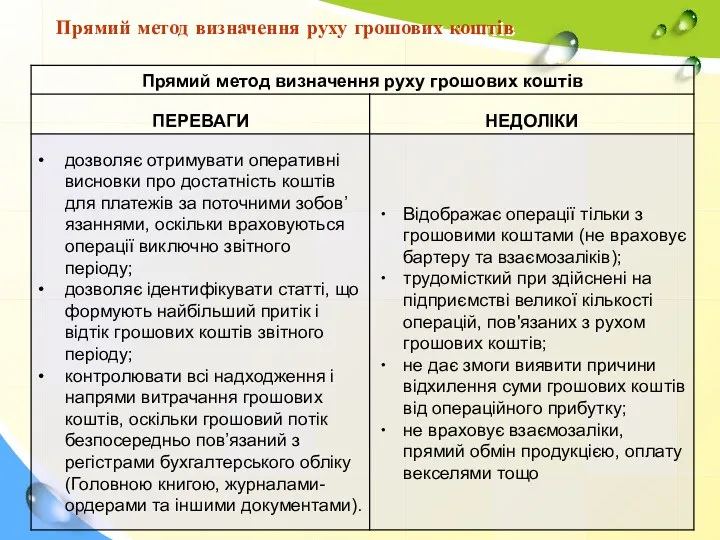

Прямий метод визначення руху грошових коштів

Прямий метод визначення руху грошових коштів

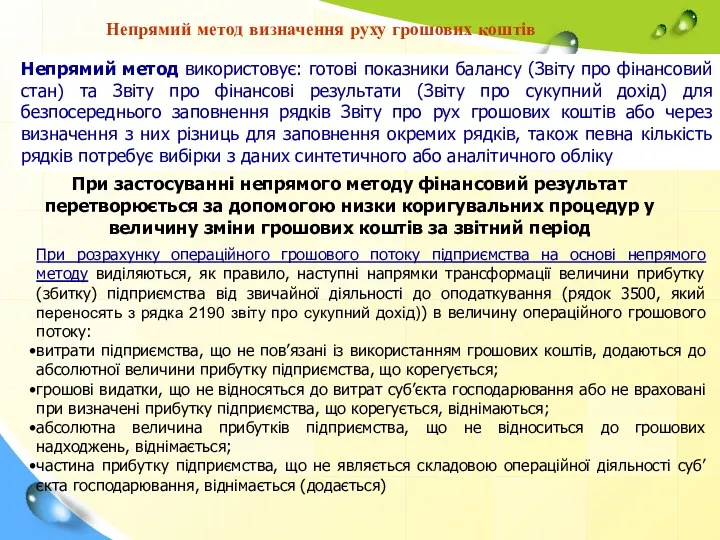

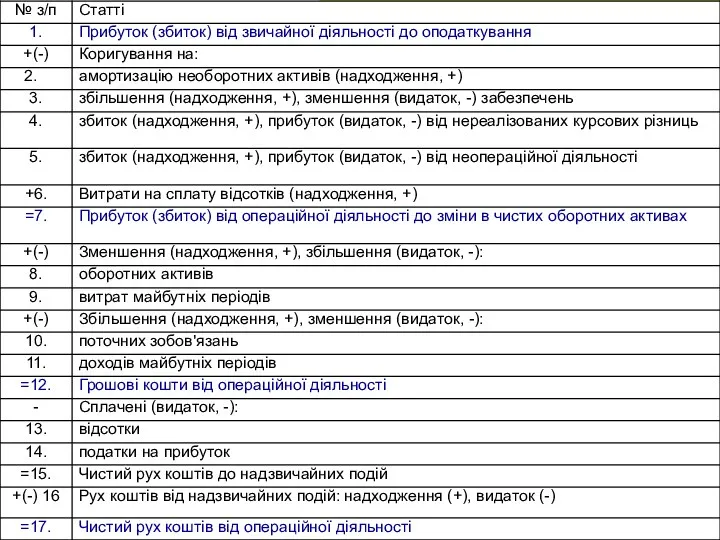

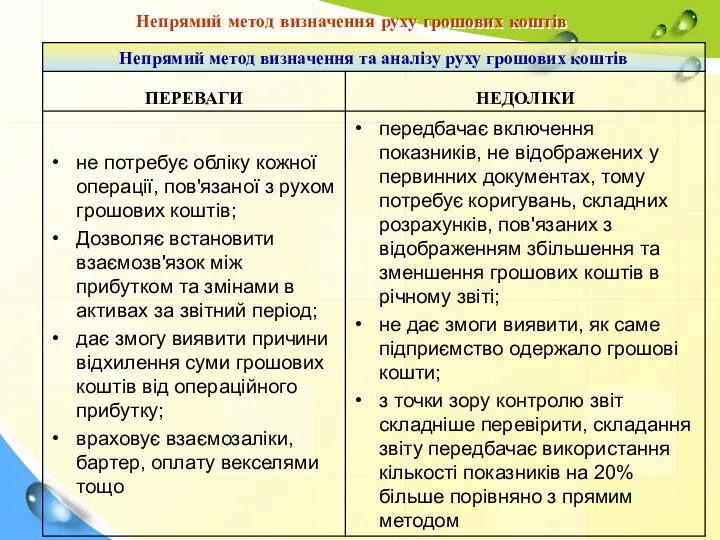

При застосуванні непрямого методу фінансовий результат перетворюється за допомогою низки коригувальних

При застосуванні непрямого методу фінансовий результат перетворюється за допомогою низки коригувальних

Непрямий метод визначення руху грошових коштів

Непрямий метод визначення руху грошових коштів

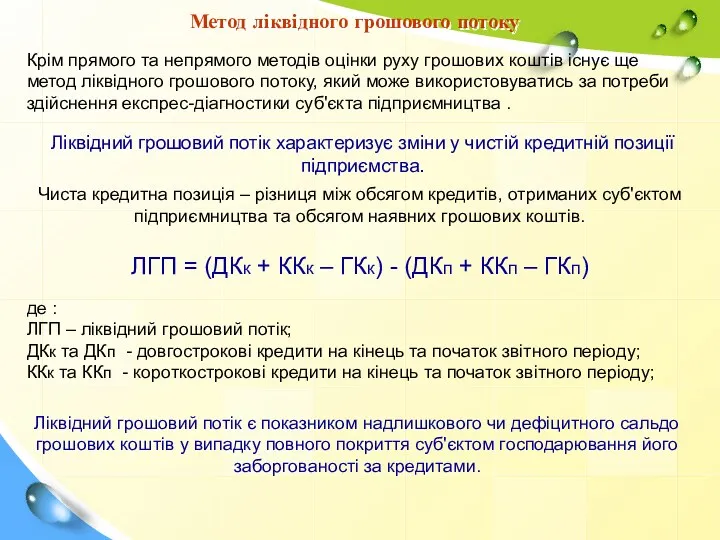

Метод ліквідного грошового потоку

Крім прямого та непрямого методів оцінки руху грошових

Метод ліквідного грошового потоку

Крім прямого та непрямого методів оцінки руху грошових

Прогнозування та планування грошових потоків

До основних цілей планування та прогнозування руху

Прогнозування та планування грошових потоків

До основних цілей планування та прогнозування руху

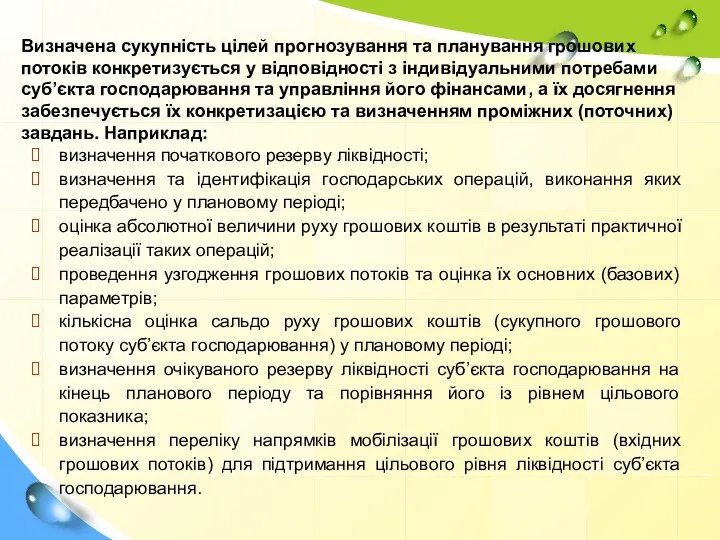

Визначена сукупність цілей прогнозування та планування грошових потоків конкретизується у відповідності

Визначена сукупність цілей прогнозування та планування грошових потоків конкретизується у відповідності

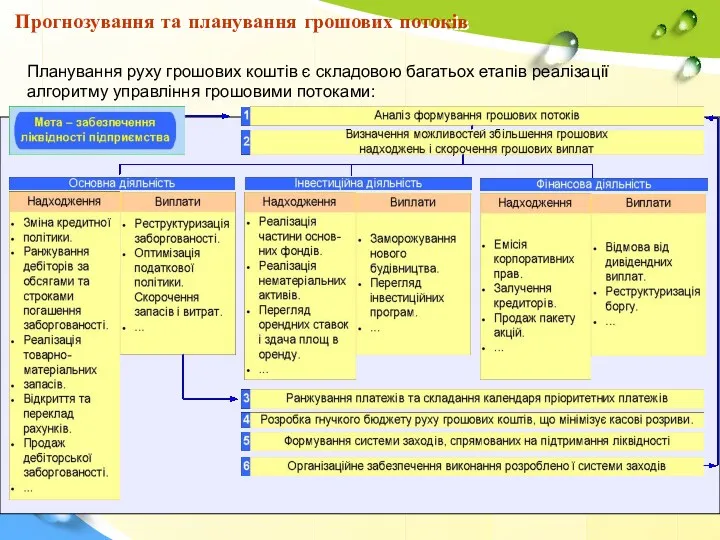

Прогнозування та планування грошових потоків

Планування руху грошових коштів є складовою багатьох

Прогнозування та планування грошових потоків

Планування руху грошових коштів є складовою багатьох

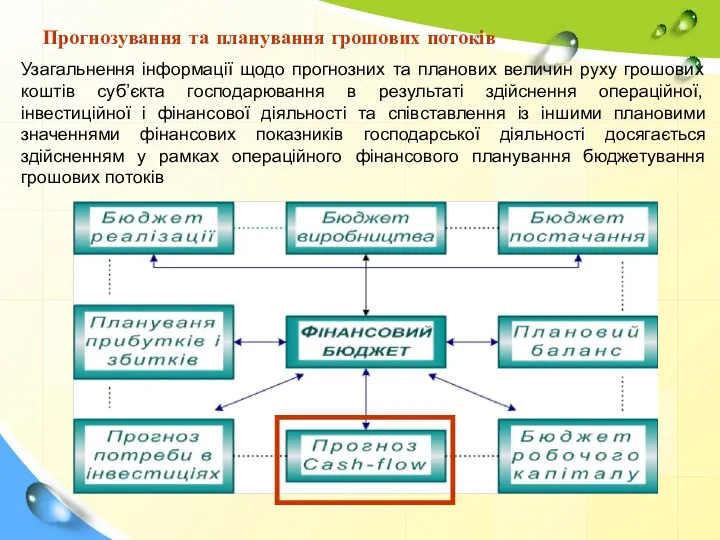

Прогнозування та планування грошових потоків

Узагальнення інформації щодо прогнозних та планових величин

Прогнозування та планування грошових потоків

Узагальнення інформації щодо прогнозних та планових величин

Прогнозування та планування грошових потоків

Метою бюджетування грошових коштів є:

- визначення у

Прогнозування та планування грошових потоків

Метою бюджетування грошових коштів є:

- визначення у

Бюджет продаж

Операційна діяльність

Прогноз надходжень від інвестицій

Інвестиційна діяльність

Проспект емісії

Фінансова діяльність

Угоди на кредиту-вання

КАСОВИЙ

Бюджет продаж

Операційна діяльність

Прогноз надходжень від інвестицій

Інвестиційна діяльність

Проспект емісії

Фінансова діяльність

Угоди на кредиту-вання

КАСОВИЙ

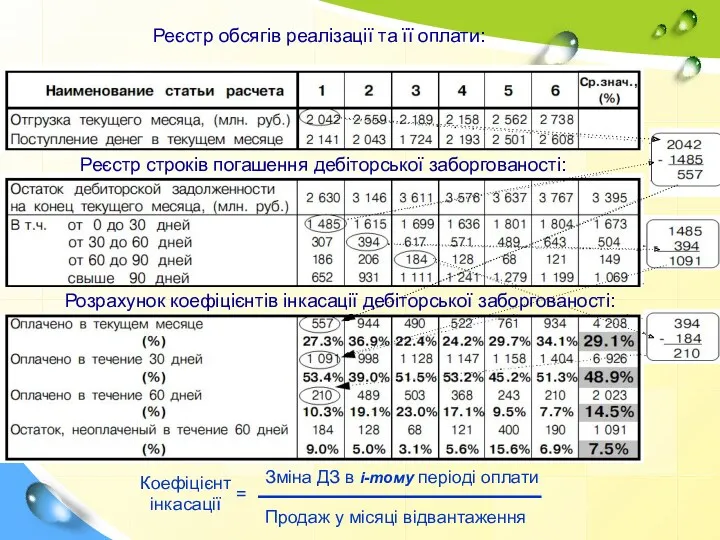

Реєстр обсягів реалізації та її оплати:

Реєстр строків погашення дебіторської заборгованості:

Розрахунок коефіцієнтів

Реєстр обсягів реалізації та її оплати:

Реєстр строків погашення дебіторської заборгованості:

Розрахунок коефіцієнтів

Розрахунок коефіцієнтів інкасації дебіторської заборгованості:

Січень

(0-30 днів)

Лютий

(30-60 днів)

Березень

(60-90 днів)

Квітень

(> 90 днів)

Коефіцієнти інкасації

Розрахунок коефіцієнтів інкасації дебіторської заборгованості:

Січень

(0-30 днів)

Лютий

(30-60 днів)

Березень

(60-90 днів)

Квітень

(> 90 днів)

Коефіцієнти інкасації

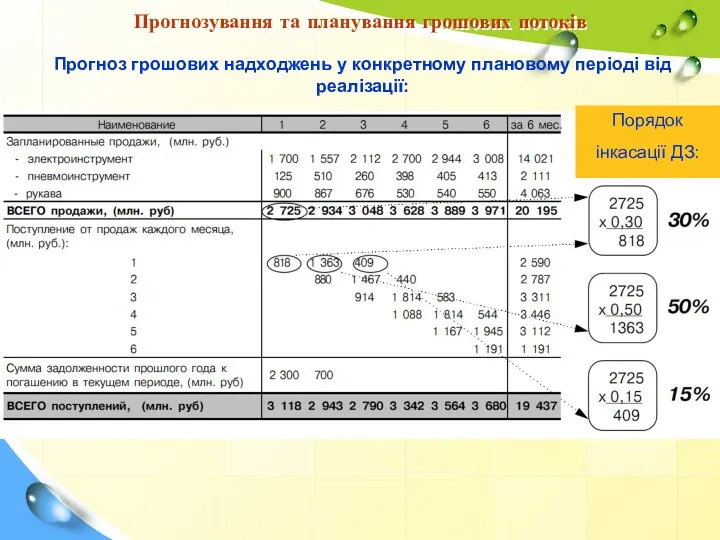

Прогнозування та планування грошових потоків

Прогноз грошових надходжень у конкретному плановому періоді

Прогнозування та планування грошових потоків

Прогноз грошових надходжень у конкретному плановому періоді

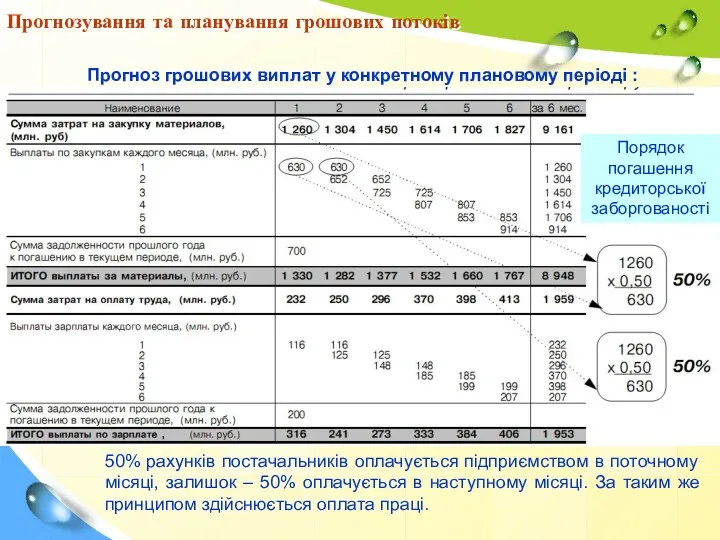

Прогнозування та планування грошових потоків

Прогноз грошових виплат у конкретному плановому періоді

Прогнозування та планування грошових потоків

Прогноз грошових виплат у конкретному плановому періоді

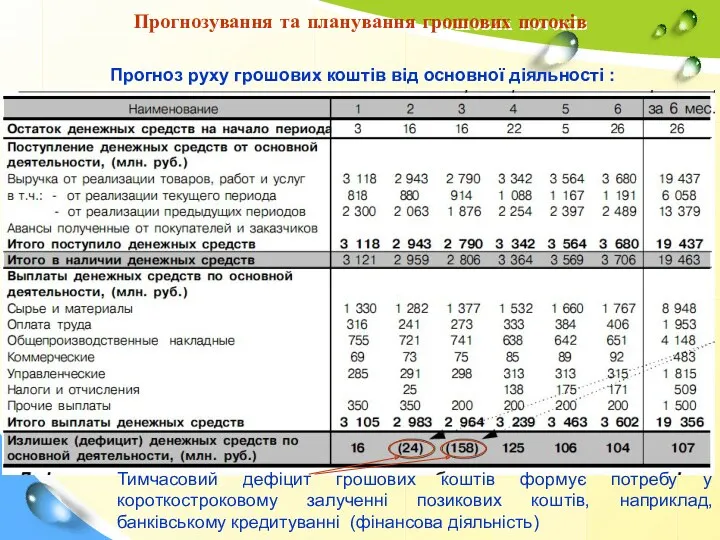

Прогнозування та планування грошових потоків

Прогноз руху грошових коштів від основної діяльності

Прогнозування та планування грошових потоків

Прогноз руху грошових коштів від основної діяльності

Прогнозування та планування грошових потоків

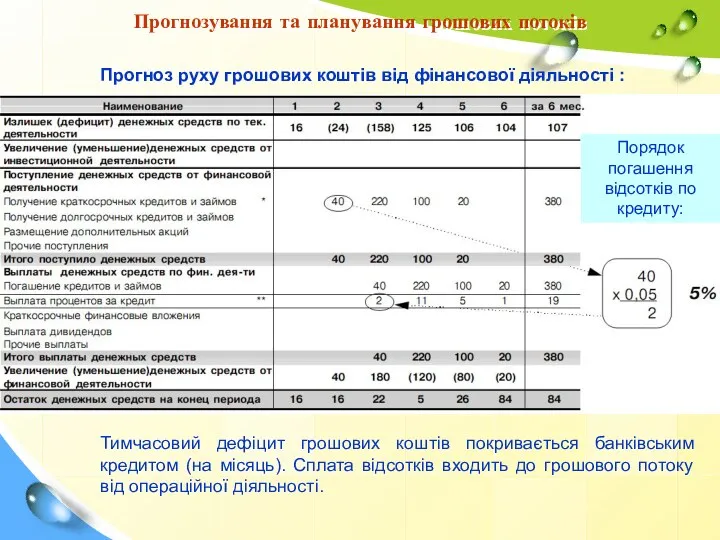

Прогноз руху грошових коштів від фінансової діяльності

Прогнозування та планування грошових потоків

Прогноз руху грошових коштів від фінансової діяльності

Прогнозування та планування грошових потоків

Касовий бюджет (рух грошових коштів від основної

Прогнозування та планування грошових потоків

Касовий бюджет (рух грошових коштів від основної

Заходи фінансового управління щодо покриття дефіциту грошових коштів:

Спрямовані на збільшення надходжень:

Спрямовані

Заходи фінансового управління щодо покриття дефіциту грошових коштів:

Спрямовані на збільшення надходжень:

Спрямовані

Визначення оптимального залишку коштів на рахунках чи у касі підприємства, що

Визначення оптимального залишку коштів на рахунках чи у касі підприємства, що

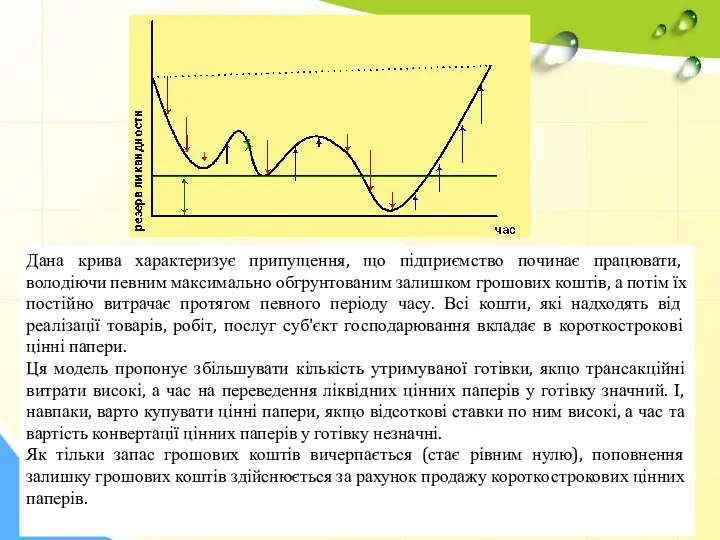

Дана крива характеризує припущення, що підприємство починає працювати, володіючи певним максимально

Дана крива характеризує припущення, що підприємство починає працювати, володіючи певним максимально

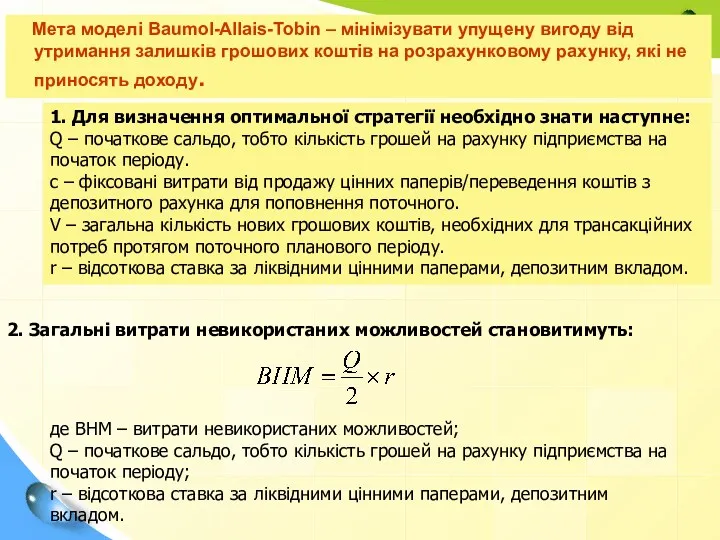

Мета моделі Baumol-Allais-Tobin – мінімізувати упущену вигоду від утримання залишків

Мета моделі Baumol-Allais-Tobin – мінімізувати упущену вигоду від утримання залишків

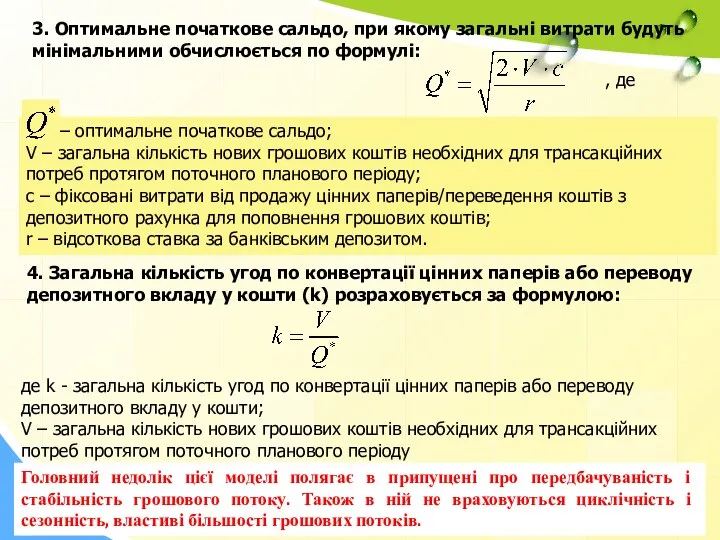

3. Оптимальне початкове сальдо, при якому загальні витрати будуть мінімальними обчислюється

3. Оптимальне початкове сальдо, при якому загальні витрати будуть мінімальними обчислюється

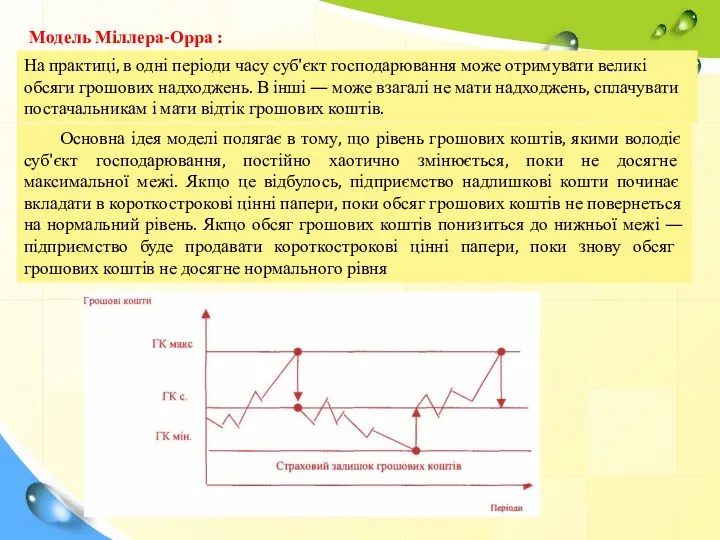

Модель Міллера-Орра :

На практиці, в одні періоди часу суб'єкт господарювання може

Модель Міллера-Орра :

На практиці, в одні періоди часу суб'єкт господарювання може

Модель Міллера-Орра передбачає встановлення та розрахунок підприємством певних показників. А саме:

1.

Модель Міллера-Орра передбачає встановлення та розрахунок підприємством певних показників. А саме:

1.

4. Розраховують розмах варіації залишку коштів на розрахунковому рахунку (S):

5. Розраховують

4. Розраховують розмах варіації залишку коштів на розрахунковому рахунку (S):

5. Розраховують

4. Оцінка ефективності моделі управління грошовими потоками суб'єкта господарювання.

Можна говорити про

4. Оцінка ефективності моделі управління грошовими потоками суб'єкта господарювання.

Можна говорити про

Оцінка ефективності моделі управління грошовими потоками суб'єкта господарювання.

Можна говорити про існування

Оцінка ефективності моделі управління грошовими потоками суб'єкта господарювання.

Можна говорити про існування

Окрім розрахунку операційного(operating Cash Flow), інвестиційного(investing Cash Flow), фінансового (finance Cash

Окрім розрахунку операційного(operating Cash Flow), інвестиційного(investing Cash Flow), фінансового (finance Cash

Для оцінки ефективності управління грошовими потоками можуть використовуватися синтетичні показники впливу

Для оцінки ефективності управління грошовими потоками можуть використовуватися синтетичні показники впливу

1) Тривалість фінансового циклу.

2) Коефіцієнт платоспроможності:

4) Коефіцієнт достатності чистого грошового потоку

ЧГП

1) Тривалість фінансового циклу.

2) Коефіцієнт платоспроможності:

4) Коефіцієнт достатності чистого грошового потоку

ЧГП

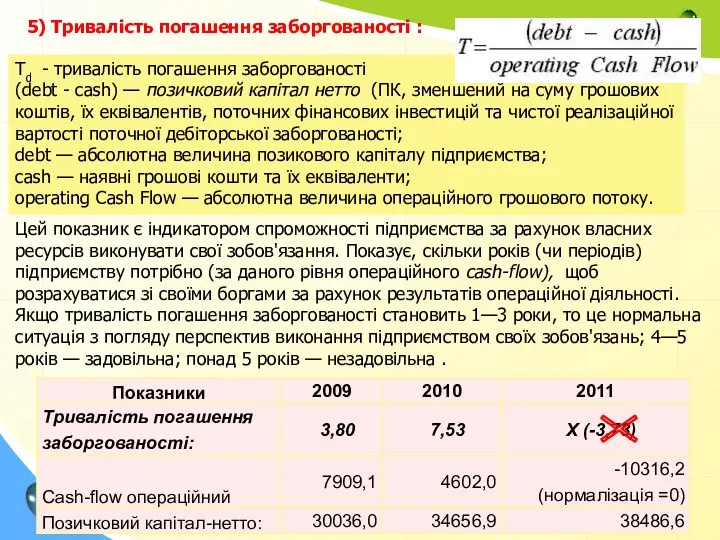

5) Тривалість погашення заборгованості :

Td - тривалість погашення заборгованості

(debt -

5) Тривалість погашення заборгованості :

Td - тривалість погашення заборгованості

(debt -

6) Коефіцієнт самофінансування інвестицій

SF - коефіцієнт самофінансування інвестицій

net investments — абсолютна

6) Коефіцієнт самофінансування інвестицій

SF - коефіцієнт самофінансування інвестицій

net investments — абсолютна

7) Середньоденний дефіцит грошових коштів, який розраховується наступним чином:

де ДГКi

7) Середньоденний дефіцит грошових коштів, який розраховується наступним чином:

де ДГКi

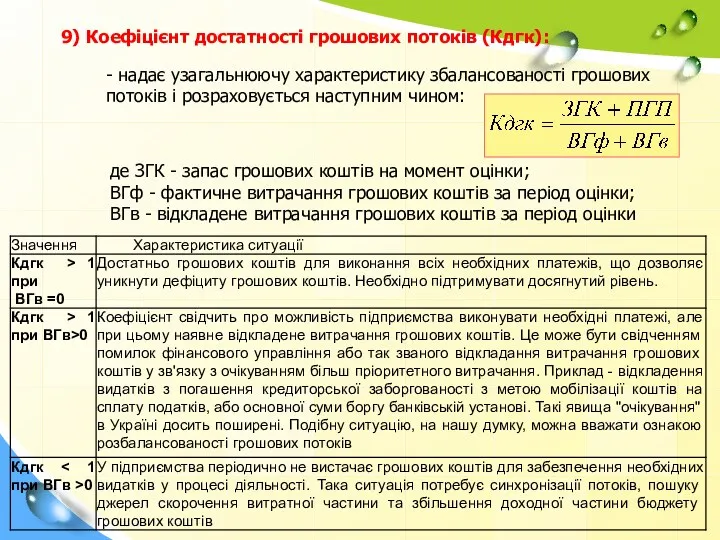

9) Коефіцієнт достатності грошових потоків (Кдгк):

- надає узагальнюючу характеристику збалансованості

9) Коефіцієнт достатності грошових потоків (Кдгк):

- надає узагальнюючу характеристику збалансованості

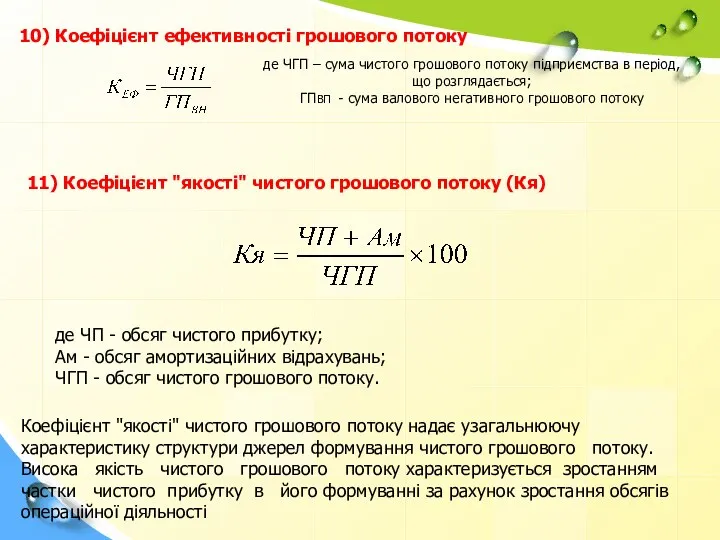

10) Коефіцієнт ефективності грошового потоку

де ЧГП – сума чистого грошового потоку

10) Коефіцієнт ефективності грошового потоку

де ЧГП – сума чистого грошового потоку

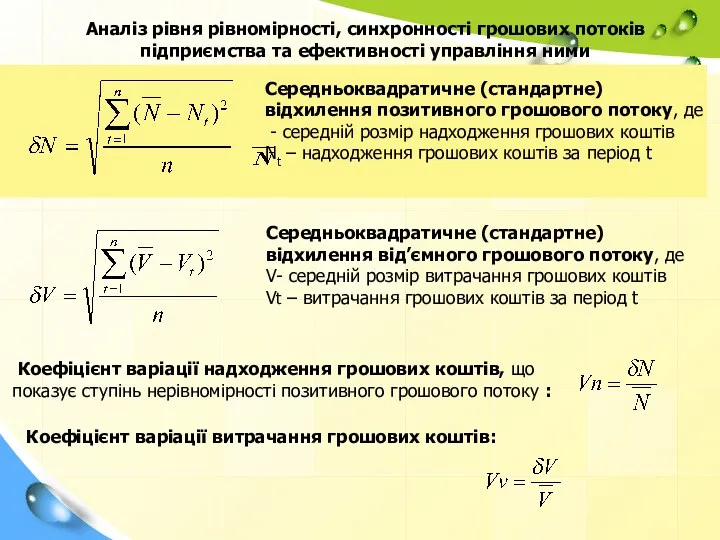

Аналіз рівня рівномірності, синхронності грошових потоків підприємства та ефективності управління ними

Cередньоквадратичне

Аналіз рівня рівномірності, синхронності грошових потоків підприємства та ефективності управління ними

Cередньоквадратичне

Аналіз рівня рівномірності, синхронності грошових потоків підприємства та ефективності управління ними

Коефіцієнт

Аналіз рівня рівномірності, синхронності грошових потоків підприємства та ефективності управління ними

Коефіцієнт

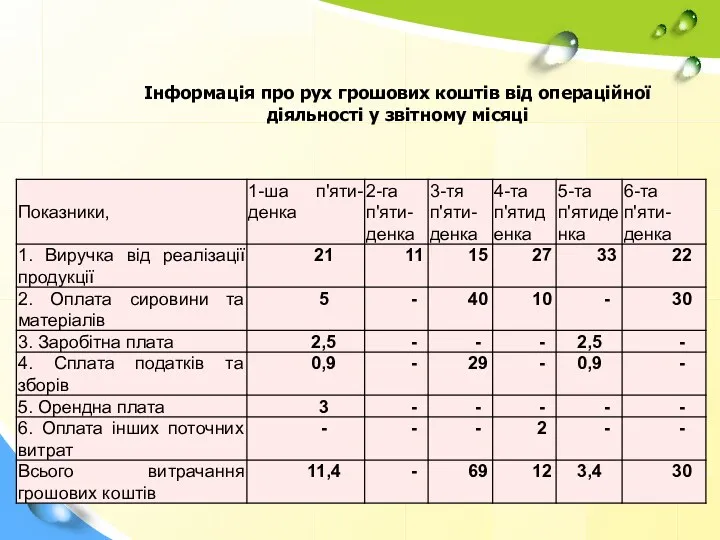

Інформація про рух грошових коштів від операційної діяльності у звітному місяці

Інформація про рух грошових коштів від операційної діяльності у звітному місяці

Правові засади грошового обігу і розрахунків

Правові засади грошового обігу і розрахунків Горизонт планирования

Горизонт планирования Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Американские и глобальные депозитарные расписки

Американские и глобальные депозитарные расписки Финансовый менеджмент

Финансовый менеджмент Нарощення та дисконтування грошових сум

Нарощення та дисконтування грошових сум Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Деньги. Понятие денег

Деньги. Понятие денег Управління капіталом підприємства

Управління капіталом підприємства Розничные продукты для зарплатных клиентов

Розничные продукты для зарплатных клиентов Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства

Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства Роль и границы кредита. Роль кредита и его функции

Роль и границы кредита. Роль кредита и его функции Имущественное страхование

Имущественное страхование Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре

Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Математическое обеспечение финансовых решений. Потоки платежей

Математическое обеспечение финансовых решений. Потоки платежей Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Опционные стратегии. Сочетания опционов и акций

Опционные стратегии. Сочетания опционов и акций Управління активами малого бізнесу. (Тема 7)

Управління активами малого бізнесу. (Тема 7) Виды социальных пособий

Виды социальных пособий Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Прибыль. Экономическая сущность прибыли

Прибыль. Экономическая сущность прибыли Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов)

Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов) Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Доплаты и надбавки

Доплаты и надбавки