- Доплаты и надбавки

Содержание

- 2. Что такое надбавка и доплата в точки зрения трудового законодательства. Различные критерии разграничения надбавок и доплат.

- 3. Что такое надбавка и доплата в точки зрения трудового законодательства

- 4. Доплаты и надбавки представляют собой дополнительные выплаты сотрудникам, которые входят в состав заработной платы и являются

- 5. Различные критерии разграничения надбавок и доплат

- 6. 1-ый критерий разграничение надбавок и доплат: по характеру выплаты Надбавка – выплата стимулирующего характера Доплата –

- 7. Недостатки 1-го критерия Факт прямого указания в ст. 129 и 135 Трудового Кодекса в качестве стимулирующих

- 8. 2-ой критерий разграничение надбавок и доплат: в зависимости от наличия дополнительных трудовых затрат работника Надбавка –

- 9. 3-ий критерий разграничение надбавок и доплат: по способу определения размера Надбавка – выплата, устанавливаемая в процентном

- 10. Юридическое значение разграничения надбавок и доплат

- 11. В отношении законодательно утвержденных надбавок и доплат различие в терминах юридического значения в этом случае не

- 12. В отношении надбавок и доплат, самостоятельно устанавливаемым работодателем, юридическое значение будет иметь не выбор термина, а

- 13. Виды надбавок и доплат

- 14. Надбавки: за работу в районах Крайнего Севера и приравненных к ним местностях (ст. 315-317 ТК РФ);

- 15. Надбавки: за классный чин и за выслугу лет на гражданской службе (ст. 50 Федерального закона от

- 16. Доплаты: - за работу в выходные и праздничные дни (ст. 149, 153 ТК РФ); - за

- 17. Доплаты: - за совмещение должностей; - за совмещение профессий; - за расширение зон обслуживания; - за

- 18. Надбавки и доплаты по степени обязательности Обязательные, размер которых определен законодательно: за работу в районах Крайнего

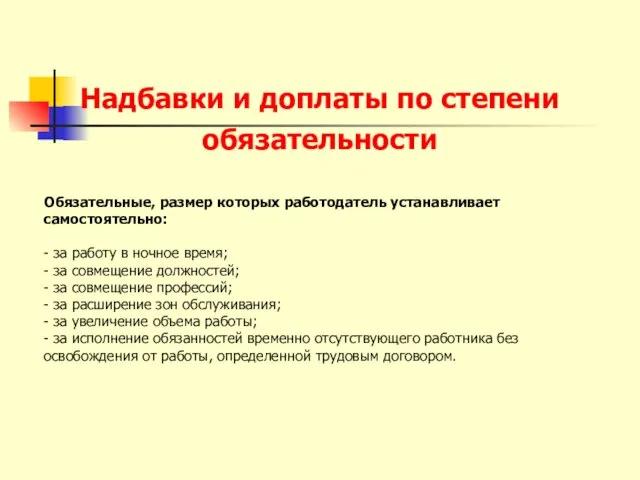

- 19. Надбавки и доплаты по степени обязательности Обязательные, размер которых работодатель устанавливает самостоятельно: - за работу в

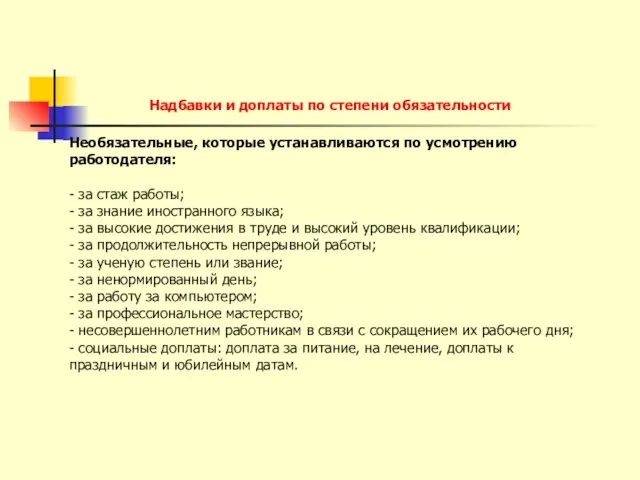

- 20. Надбавки и доплаты по степени обязательности Необязательные, которые устанавливаются по усмотрению работодателя: - за стаж работы;

- 21. Порядок установления и выплаты надбавок и доплат

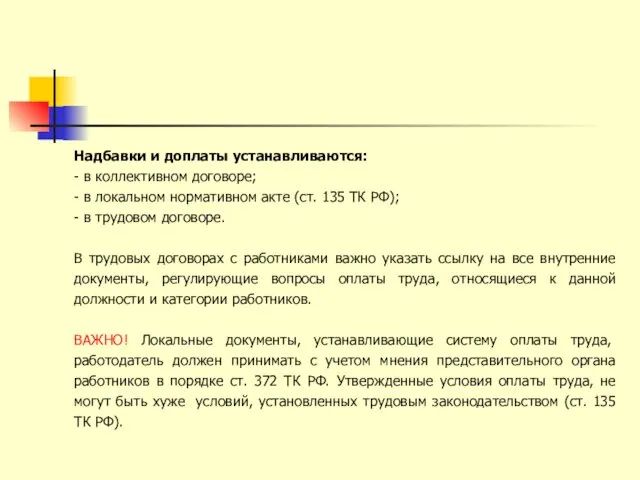

- 22. Надбавки и доплаты устанавливаются: - в коллективном договоре; - в локальном нормативном акте (ст. 135 ТК

- 23. Установление доплат за дополнительную работу (ст. 151 ТК РФ) Стороны трудового договора устанавливают размер доплаты по

- 24. Важно помнить при установлении надбавок и доплат: ! Установление надбавок и доплат за вредные и опасные

- 25. Порядок выплаты надбавок и доплат – как часть заработной платы - в порядке ст. 136 ТК

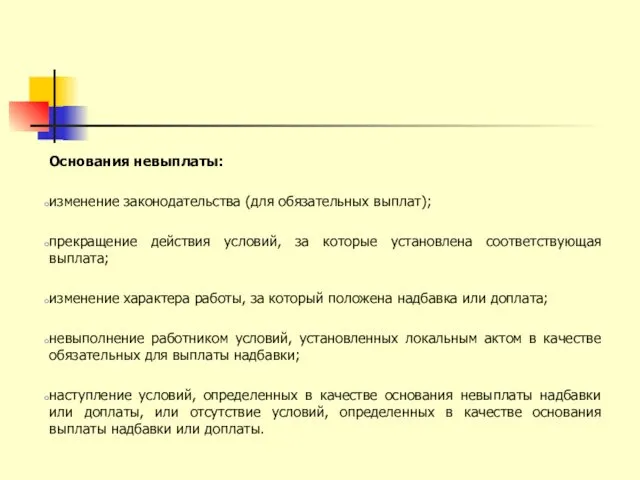

- 26. Основания для невыплаты надбавок и доплат

- 27. Основания невыплаты: изменение законодательства (для обязательных выплат); прекращение действия условий, за которые установлена соответствующая выплата; изменение

- 28. Судебные риски: о чем должен помнить работодатель

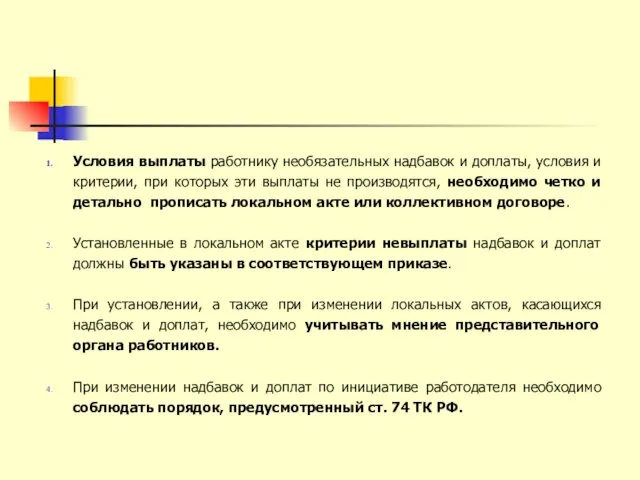

- 29. Условия выплаты работнику необязательных надбавок и доплаты, условия и критерии, при которых эти выплаты не производятся,

- 30. НАДБАВКИ Носят условно-постоянный характер и устанавливаются для учета индивидуальных особенностей (специфики деятельности) работников и придания определенной

- 31. ДОПЛАТЫ Носят временный характер и устанавливаются в случаях, когда условия труда работника отличаются от оговоренных в

- 32. ДОПОЛНИТЕЛЬНЫЕ ВЫПЛАТЫ Дополнительное вознаграждение работника за результаты труда, связывающее уровень денежного вознаграждения с общей эффективностью работы

- 33. ДОПОЛНИТЕЛЬНЫЕ ВЫПЛАТЫ ПРЕМИИ БОНУСЫ КОМИССИОННЫЕ ВЫПЛАТЫ УЧАСТИЕ В ПРИБЫЛИ

- 34. ВИДЫ ПРЕМИЙ ПО ИНДИВИДУАЛЬНЫМ РЕЗУЛЬТАТАМ ДЕЯТЕЛЬНОСТИ РАБОТНИКА ЗА ВКЛАД В РАБОТУ СТРУКТУРНОГО ПОДРАЗДЕЛЕНИЯ ПО ОБЩИМ РЕЗУЛЬТАТАМ

- 35. ДЕПРЕМИРОВАНИЕ Процедура уменьшения размера уже заработанной премии Цель - повышение трудовой, производственной и технологической дисциплины Размер

- 36. СООТНОШЕНИЕ ПОСТОЯННОЙ И ПЕРЕМЕННОЙ ЧАСТЕЙ ДЕНЕЖНОГО ВОЗНАГРАЖДЕНИЯ Определяется зависимостью получаемого результата от трудовых усилий самого работника

- 37. ПРИМЕРЫ СООТНОШЕНИЯ СОСТАВЛЯЮЩИХ ДЕНЕЖНОГО ВОЗНАГРАЖДЕНИЯ

- 38. СОЦИАЛЬНЫЕ ТРАНСФЕРТЫ Дополнительные блага, получаемые работниками от организации, повышающие их благосостояние и качество трудовой жизни

- 39. СОЦИАЛЬНАЯ ПОДДЕРЖКА, ГАРАНТИРОВАННАЯ ГОСУДАРСТВОМ Пенсионное обеспечение Помощь инвалидам Оплачиваемые основные и дополнительные отпуска Оплата временной нетрудоспособности

- 40. ДОПОЛНИТЕЛЬНЫЕ СОЦИАЛЬНЫЕ ВЫПЛАТЫ И ЛЬГОТЫ Предоставляются организацией на основе добровольно взятых на себя обязательств по отношению

- 41. ДОПОЛНИТЕЛЬНЫЕ СОЦИАЛЬНЫЕ ЛЬГОТЫ, ИСПОЛЬЗУЕМЫЕ РОССИЙСКИМИ КОМПАНИЯМИ (по данным опроса руководителей компаний) Обучение за счет компании Оплата

- 42. СИСТЕМА КАФЕТЕРИЯ Каждый работник получает возможность выбрать из общего перечня те льготы и услуги, которые вызывают

- 43. ДОПОЛНИТЕЛЬНЫЕ СОЦИАЛЬНЫЕ ЛЬГОТЫ Не предоставляются работникам - нарушителям трудовой дисциплины (Правил внутреннего трудового распорядка организации )

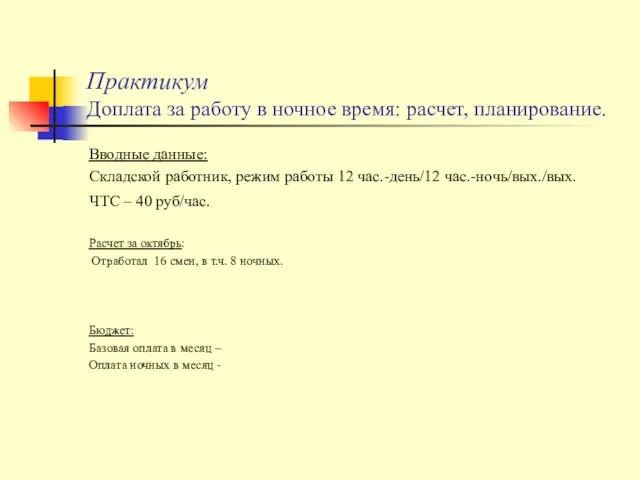

- 45. Практикум Доплата за работу в ночное время: расчет, планирование. Вводные данные: Складской работник, режим работы 12

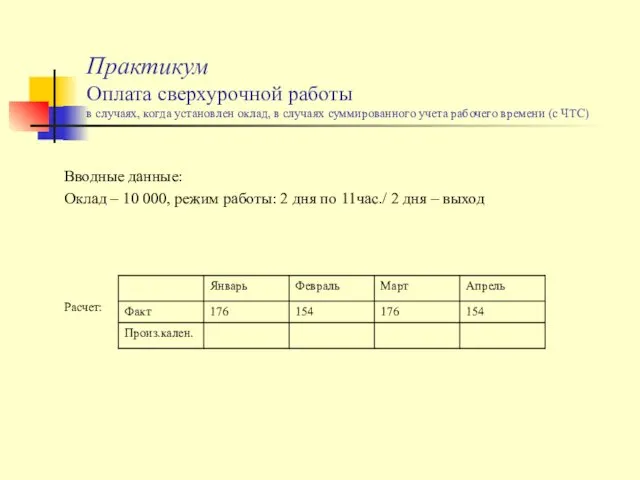

- 47. Практикум Оплата сверхурочной работы в случаях, когда установлен оклад, в случаях суммированного учета рабочего времени (с

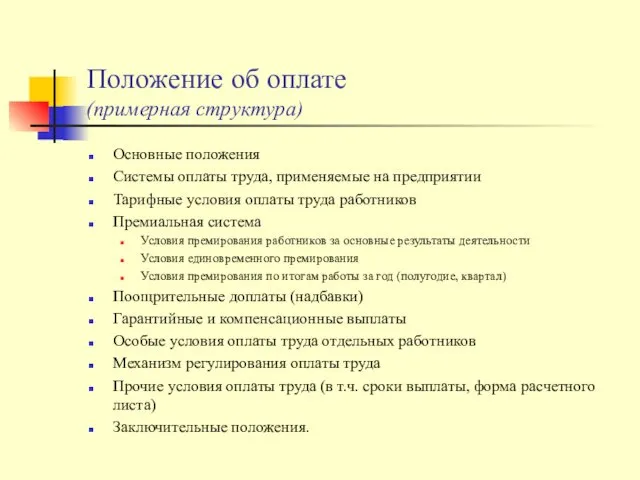

- 49. Положение об оплате (примерная структура) Основные положения Системы оплаты труда, применяемые на предприятии Тарифные условия оплаты

- 52. Скачать презентацию

Что такое надбавка и доплата в точки зрения трудового законодательства.

Различные критерии разграничения надбавок

Что такое надбавка и доплата в точки зрения трудового законодательства.

Различные критерии разграничения надбавок

Что такое надбавка и доплата в точки зрения трудового законодательства

Что такое надбавка и доплата в точки зрения трудового законодательства

Доплаты и надбавки представляют собой дополнительные выплаты сотрудникам, которые входят в состав заработной

Доплаты и надбавки представляют собой дополнительные выплаты сотрудникам, которые входят в состав заработной

Различные критерии разграничения надбавок и доплат

Различные критерии разграничения надбавок и доплат

1-ый критерий разграничение надбавок и доплат: по характеру выплаты

Надбавка – выплата стимулирующего характера

1-ый критерий разграничение надбавок и доплат: по характеру выплаты

Надбавка – выплата стимулирующего характера

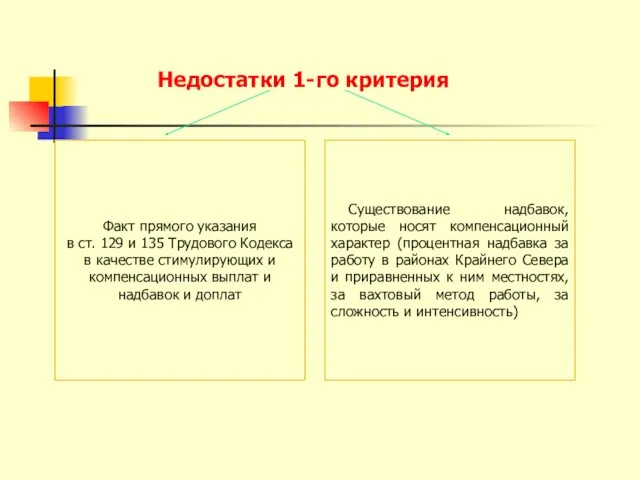

Недостатки 1-го критерия

Факт прямого указания

в ст. 129 и 135 Трудового Кодекса в

Недостатки 1-го критерия

Факт прямого указания

в ст. 129 и 135 Трудового Кодекса в

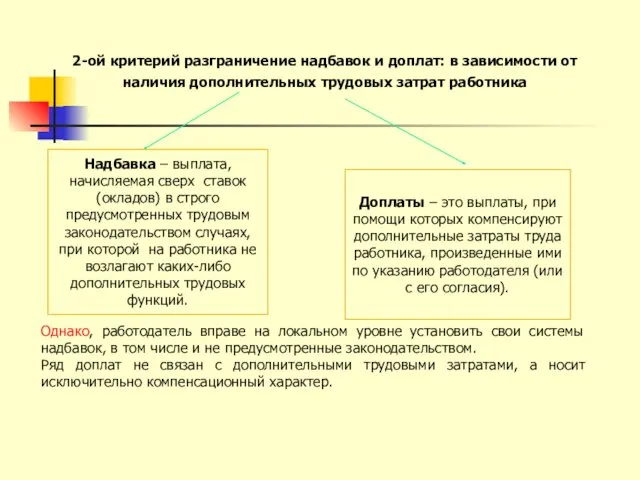

2-ой критерий разграничение надбавок и доплат: в зависимости от наличия дополнительных трудовых затрат

2-ой критерий разграничение надбавок и доплат: в зависимости от наличия дополнительных трудовых затрат

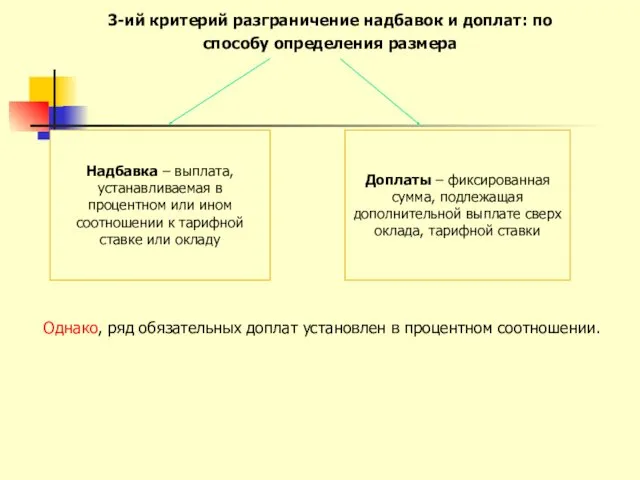

3-ий критерий разграничение надбавок и доплат: по способу определения размера

Надбавка – выплата, устанавливаемая

3-ий критерий разграничение надбавок и доплат: по способу определения размера

Надбавка – выплата, устанавливаемая

Юридическое значение разграничения надбавок и доплат

Юридическое значение разграничения надбавок и доплат

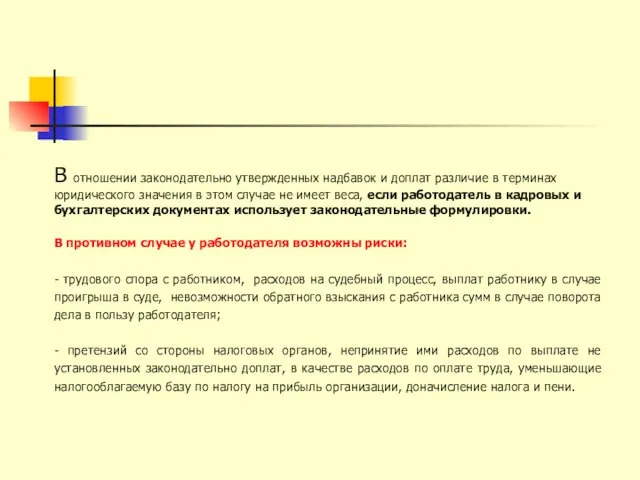

В отношении законодательно утвержденных надбавок и доплат различие в терминах юридического значения в

В отношении законодательно утвержденных надбавок и доплат различие в терминах юридического значения в

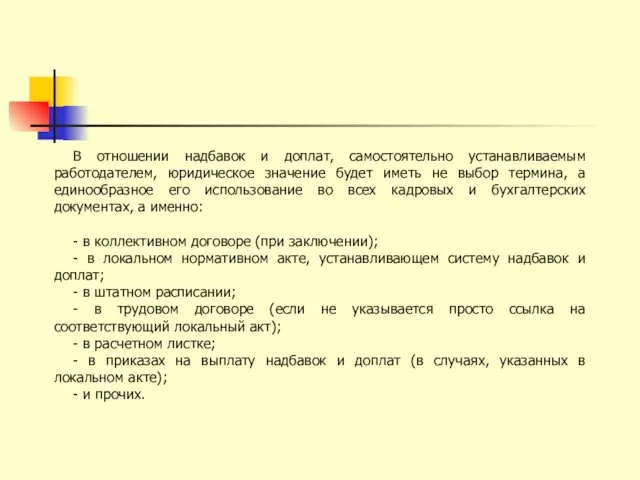

В отношении надбавок и доплат, самостоятельно устанавливаемым работодателем, юридическое значение будет иметь не

В отношении надбавок и доплат, самостоятельно устанавливаемым работодателем, юридическое значение будет иметь не

Виды надбавок и доплат

Виды надбавок и доплат

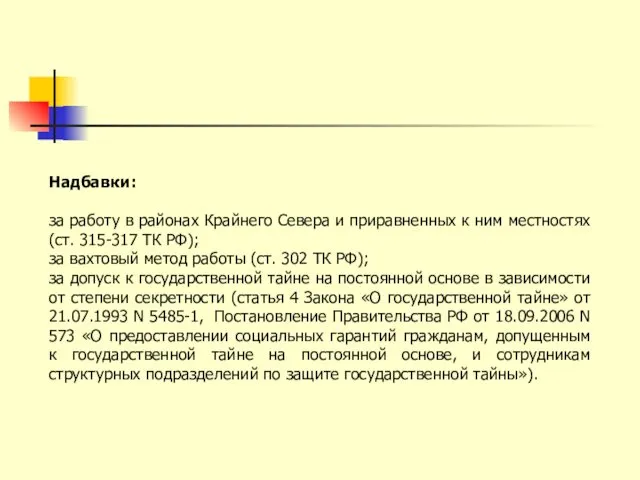

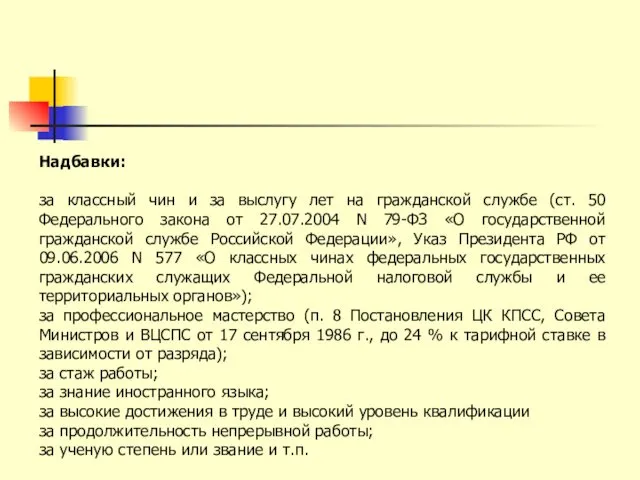

Надбавки:

за работу в районах Крайнего Севера и приравненных к ним местностях (ст. 315-317

Надбавки:

за работу в районах Крайнего Севера и приравненных к ним местностях (ст. 315-317

Надбавки:

за классный чин и за выслугу лет на гражданской службе (ст. 50 Федерального

Надбавки:

за классный чин и за выслугу лет на гражданской службе (ст. 50 Федерального

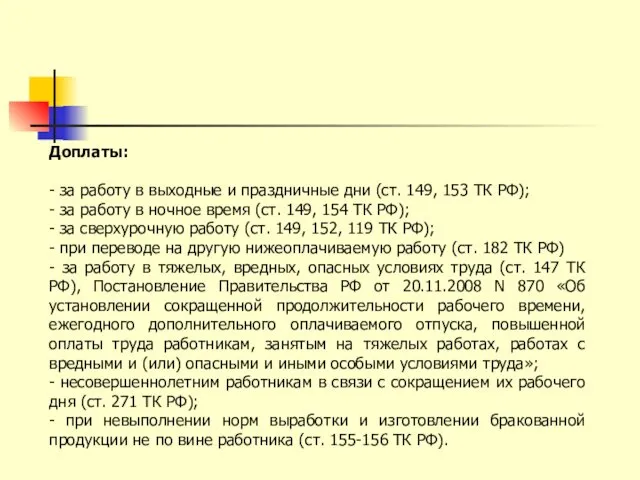

Доплаты:

- за работу в выходные и праздничные дни (ст. 149, 153 ТК РФ);

-

Доплаты:

- за работу в выходные и праздничные дни (ст. 149, 153 ТК РФ);

-

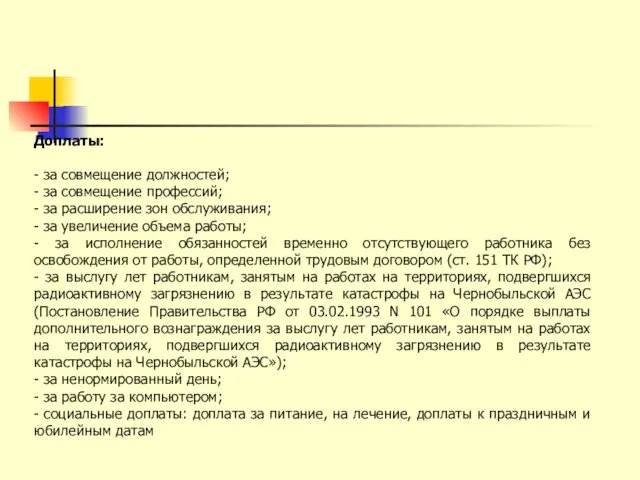

Доплаты:

- за совмещение должностей;

- за совмещение профессий;

- за расширение зон обслуживания;

- за увеличение

Доплаты:

- за совмещение должностей;

- за совмещение профессий;

- за расширение зон обслуживания;

- за увеличение

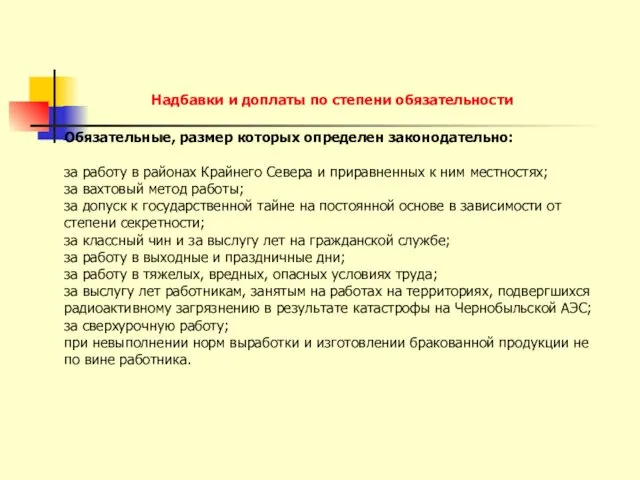

Надбавки и доплаты по степени обязательности

Обязательные, размер которых определен законодательно:

за работу в районах

Надбавки и доплаты по степени обязательности

Обязательные, размер которых определен законодательно:

за работу в районах

Надбавки и доплаты по степени обязательности

Обязательные, размер которых работодатель устанавливает самостоятельно:

- за работу

Надбавки и доплаты по степени обязательности

Обязательные, размер которых работодатель устанавливает самостоятельно:

- за работу

Надбавки и доплаты по степени обязательности

Необязательные, которые устанавливаются по усмотрению работодателя:

- за стаж

Надбавки и доплаты по степени обязательности

Необязательные, которые устанавливаются по усмотрению работодателя:

- за стаж

Порядок установления и выплаты надбавок и доплат

Порядок установления и выплаты надбавок и доплат

Надбавки и доплаты устанавливаются:

- в коллективном договоре;

- в локальном нормативном акте

Надбавки и доплаты устанавливаются:

- в коллективном договоре;

- в локальном нормативном акте

Установление доплат за дополнительную работу (ст. 151 ТК РФ)

Стороны трудового договора устанавливают

Установление доплат за дополнительную работу (ст. 151 ТК РФ)

Стороны трудового договора устанавливают

Важно помнить при установлении надбавок и доплат:

! Установление надбавок и доплат за вредные

Важно помнить при установлении надбавок и доплат:

! Установление надбавок и доплат за вредные

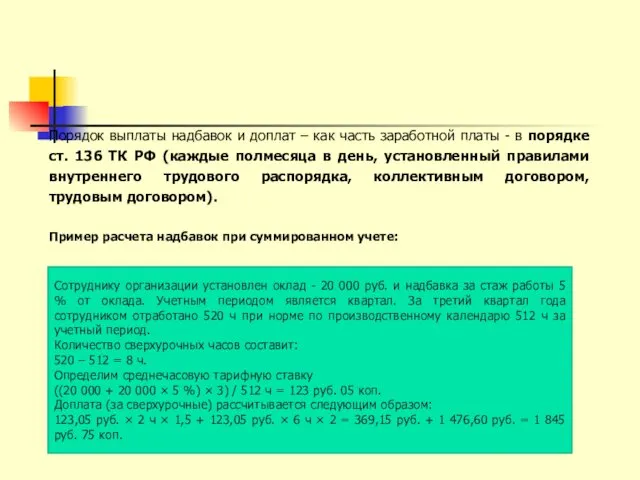

Порядок выплаты надбавок и доплат – как часть заработной платы - в порядке

Порядок выплаты надбавок и доплат – как часть заработной платы - в порядке

Основания для невыплаты

надбавок и доплат

Основания для невыплаты

надбавок и доплат

Основания невыплаты:

изменение законодательства (для обязательных выплат);

прекращение действия условий, за которые установлена соответствующая выплата;

изменение

Основания невыплаты:

изменение законодательства (для обязательных выплат);

прекращение действия условий, за которые установлена соответствующая выплата;

изменение

Судебные риски:

о чем должен помнить работодатель

Судебные риски:

о чем должен помнить работодатель

Условия выплаты работнику необязательных надбавок и доплаты, условия и критерии, при которых эти

Условия выплаты работнику необязательных надбавок и доплаты, условия и критерии, при которых эти

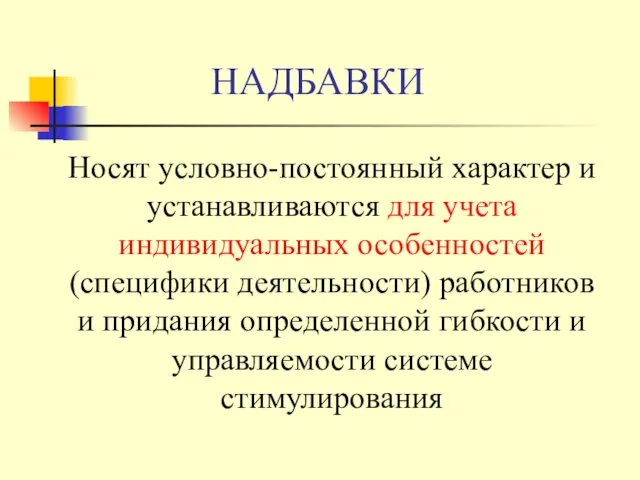

НАДБАВКИ

Носят условно-постоянный характер и устанавливаются для учета индивидуальных особенностей (специфики деятельности) работников

НАДБАВКИ

Носят условно-постоянный характер и устанавливаются для учета индивидуальных особенностей (специфики деятельности) работников

ДОПЛАТЫ

Носят временный характер и устанавливаются в случаях, когда условия труда работника отличаются

ДОПЛАТЫ

Носят временный характер и устанавливаются в случаях, когда условия труда работника отличаются

ДОПОЛНИТЕЛЬНЫЕ ВЫПЛАТЫ

Дополнительное вознаграждение работника за результаты труда, связывающее уровень денежного вознаграждения с

ДОПОЛНИТЕЛЬНЫЕ ВЫПЛАТЫ

Дополнительное вознаграждение работника за результаты труда, связывающее уровень денежного вознаграждения с

ДОПОЛНИТЕЛЬНЫЕ ВЫПЛАТЫ

ПРЕМИИ

БОНУСЫ

КОМИССИОННЫЕ ВЫПЛАТЫ

УЧАСТИЕ В ПРИБЫЛИ

ДОПОЛНИТЕЛЬНЫЕ ВЫПЛАТЫ

ПРЕМИИ

БОНУСЫ

КОМИССИОННЫЕ ВЫПЛАТЫ

УЧАСТИЕ В ПРИБЫЛИ

ВИДЫ ПРЕМИЙ

ПО ИНДИВИДУАЛЬНЫМ РЕЗУЛЬТАТАМ ДЕЯТЕЛЬНОСТИ РАБОТНИКА

ЗА ВКЛАД В РАБОТУ СТРУКТУРНОГО ПОДРАЗДЕЛЕНИЯ

ПО ОБЩИМ РЕЗУЛЬТАТАМ

ВИДЫ ПРЕМИЙ

ПО ИНДИВИДУАЛЬНЫМ РЕЗУЛЬТАТАМ ДЕЯТЕЛЬНОСТИ РАБОТНИКА

ЗА ВКЛАД В РАБОТУ СТРУКТУРНОГО ПОДРАЗДЕЛЕНИЯ

ПО ОБЩИМ РЕЗУЛЬТАТАМ

ДЕПРЕМИРОВАНИЕ

Процедура уменьшения размера уже заработанной премии

Цель - повышение трудовой, производственной и технологической дисциплины

Размер

ДЕПРЕМИРОВАНИЕ

Процедура уменьшения размера уже заработанной премии

Цель - повышение трудовой, производственной и технологической дисциплины

Размер

СООТНОШЕНИЕ ПОСТОЯННОЙ И ПЕРЕМЕННОЙ ЧАСТЕЙ ДЕНЕЖНОГО ВОЗНАГРАЖДЕНИЯ

Определяется зависимостью получаемого результата от трудовых

СООТНОШЕНИЕ ПОСТОЯННОЙ И ПЕРЕМЕННОЙ ЧАСТЕЙ ДЕНЕЖНОГО ВОЗНАГРАЖДЕНИЯ

Определяется зависимостью получаемого результата от трудовых

ПРИМЕРЫ СООТНОШЕНИЯ СОСТАВЛЯЮЩИХ ДЕНЕЖНОГО ВОЗНАГРАЖДЕНИЯ

ПРИМЕРЫ СООТНОШЕНИЯ СОСТАВЛЯЮЩИХ ДЕНЕЖНОГО ВОЗНАГРАЖДЕНИЯ

СОЦИАЛЬНЫЕ ТРАНСФЕРТЫ

Дополнительные блага, получаемые работниками от организации, повышающие их благосостояние и качество

СОЦИАЛЬНЫЕ ТРАНСФЕРТЫ

Дополнительные блага, получаемые работниками от организации, повышающие их благосостояние и качество

СОЦИАЛЬНАЯ ПОДДЕРЖКА, ГАРАНТИРОВАННАЯ ГОСУДАРСТВОМ

Пенсионное обеспечение

Помощь инвалидам

Оплачиваемые основные и дополнительные отпуска

Оплата временной нетрудоспособности

Льготы женщинам

СОЦИАЛЬНАЯ ПОДДЕРЖКА, ГАРАНТИРОВАННАЯ ГОСУДАРСТВОМ

Пенсионное обеспечение

Помощь инвалидам

Оплачиваемые основные и дополнительные отпуска

Оплата временной нетрудоспособности

Льготы женщинам

ДОПОЛНИТЕЛЬНЫЕ СОЦИАЛЬНЫЕ ВЫПЛАТЫ И ЛЬГОТЫ

Предоставляются организацией на основе добровольно взятых на

ДОПОЛНИТЕЛЬНЫЕ СОЦИАЛЬНЫЕ ВЫПЛАТЫ И ЛЬГОТЫ

Предоставляются организацией на основе добровольно взятых на

ДОПОЛНИТЕЛЬНЫЕ СОЦИАЛЬНЫЕ ЛЬГОТЫ, ИСПОЛЬЗУЕМЫЕ РОССИЙСКИМИ КОМПАНИЯМИ

(по данным опроса руководителей компаний)

Обучение за счет компании

Оплата

ДОПОЛНИТЕЛЬНЫЕ СОЦИАЛЬНЫЕ ЛЬГОТЫ, ИСПОЛЬЗУЕМЫЕ РОССИЙСКИМИ КОМПАНИЯМИ

(по данным опроса руководителей компаний)

Обучение за счет компании

Оплата

СИСТЕМА КАФЕТЕРИЯ

Каждый работник получает возможность выбрать из общего перечня те льготы и услуги,

СИСТЕМА КАФЕТЕРИЯ

Каждый работник получает возможность выбрать из общего перечня те льготы и услуги,

ДОПОЛНИТЕЛЬНЫЕ СОЦИАЛЬНЫЕ ЛЬГОТЫ

Не предоставляются работникам - нарушителям трудовой дисциплины (Правил внутреннего трудового

ДОПОЛНИТЕЛЬНЫЕ СОЦИАЛЬНЫЕ ЛЬГОТЫ

Не предоставляются работникам - нарушителям трудовой дисциплины (Правил внутреннего трудового

Практикум

Доплата за работу в ночное время: расчет, планирование.

Вводные данные:

Складской работник, режим работы

Практикум

Доплата за работу в ночное время: расчет, планирование.

Вводные данные:

Складской работник, режим работы

Практикум

Оплата сверхурочной работы

в случаях, когда установлен оклад, в случаях суммированного учета рабочего

Практикум Оплата сверхурочной работы в случаях, когда установлен оклад, в случаях суммированного учета рабочего

Положение об оплате

(примерная структура)

Основные положения

Системы оплаты труда, применяемые на предприятии

Тарифные условия оплаты

Положение об оплате

(примерная структура)

Основные положения

Системы оплаты труда, применяемые на предприятии

Тарифные условия оплаты

Доходы государственного бюджета

Доходы государственного бюджета Доходы и расходы семьи

Доходы и расходы семьи Изменение мотивации СЗ

Изменение мотивации СЗ Финансово-правовая норма

Финансово-правовая норма Предварительный антимонопольный контроль за созданием и реорганизацией коммерческих организаций

Предварительный антимонопольный контроль за созданием и реорганизацией коммерческих организаций Финансовый учет, управленческий учет

Финансовый учет, управленческий учет Бухгалтерские услуги

Бухгалтерские услуги КАСКО в десятку. Риски

КАСКО в десятку. Риски Ienākuma nodokļi

Ienākuma nodokļi Бюджет для граждан

Бюджет для граждан Доходы государственных учреждений

Доходы государственных учреждений Кредитная система России в период с 1917 по 1922 год

Кредитная система России в период с 1917 по 1922 год Учет и отчетность в гостиничном бизнесе

Учет и отчетность в гостиничном бизнесе Автоматизированные банковские системы

Автоматизированные банковские системы Государственные (общегосударственные) финансы

Государственные (общегосударственные) финансы Деньги и финансовая грамотность

Деньги и финансовая грамотность Кредит наличными

Кредит наличными Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Программа. Ипотека без первоначального взноса

Программа. Ипотека без первоначального взноса Существенность в аудите и способы её определения

Существенность в аудите и способы её определения Пенсия по старости

Пенсия по старости Income Units

Income Units Методика анализа себестоимости

Методика анализа себестоимости ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР

ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР Назначение и составление отчета об изменениях капитала

Назначение и составление отчета об изменениях капитала Квалификационная работа: Развитие рынка ценных бумаг

Квалификационная работа: Развитие рынка ценных бумаг Donate-back

Donate-back Беларусбанк. Вклады в белорусских рублях и иностранной валюте

Беларусбанк. Вклады в белорусских рублях и иностранной валюте