- Ienākuma nodokļi

Содержание

- 2. Nodokļa veidi Latvijā ienākuma nodokļu sistēmu veido divi nodokļi: IIN – maksā IK un tie IU,ZS

- 3. Mazajiem uzņēmumiem, kuru apgrozījums nepārsniedz 40 000 eiro gadā un darbinieku skaits nepārsniedz 5, ir iespējas

- 4. Likumi Uzņēmuma ienākuma nodokļa likums (2018) MK noteikumi - Uzņēmuma ienākuma nodokļa likuma normu piemērošanas noteikumi

- 5. Likmes IIN – 20%, 23%,31.04% no apliekamā ienākuma UIN - 20% no apliekamā objekta, kas ir:

- 6. Likumā noteikti arī citi darījumi par kuriem aprēķina UIN: Par izmaksās norakstītiem zaudējumiem Par nedrošiem debitoru

- 7. SVARĪGI! UIN likme – 20%,pirms nodokļa aprēķināšanas nodokļa objektu dala ar 0.8, iegūst nodokļa bāzi (apliekamo

- 9. Скачать презентацию

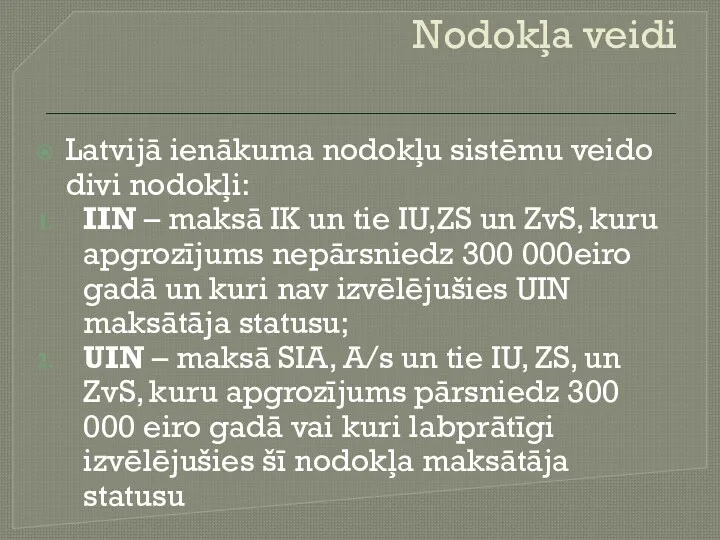

Nodokļa veidi

Latvijā ienākuma nodokļu sistēmu veido divi nodokļi:

IIN – maksā

Nodokļa veidi

Latvijā ienākuma nodokļu sistēmu veido divi nodokļi:

IIN – maksā

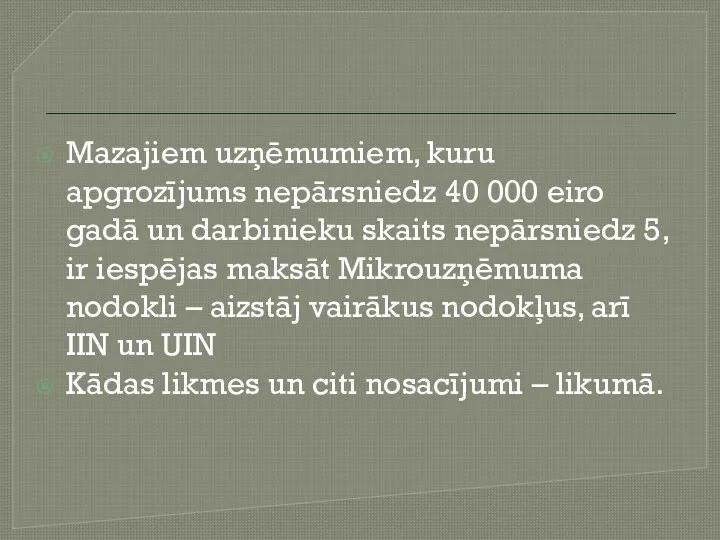

Mazajiem uzņēmumiem, kuru apgrozījums nepārsniedz 40 000 eiro gadā un darbinieku

Mazajiem uzņēmumiem, kuru apgrozījums nepārsniedz 40 000 eiro gadā un darbinieku

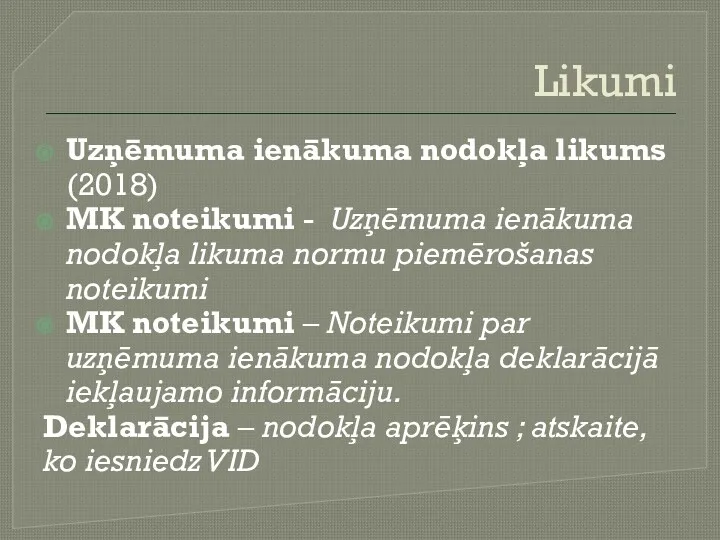

Likumi

Uzņēmuma ienākuma nodokļa likums (2018)

MK noteikumi - Uzņēmuma ienākuma nodokļa likuma

Likumi

Uzņēmuma ienākuma nodokļa likums (2018)

MK noteikumi - Uzņēmuma ienākuma nodokļa likuma

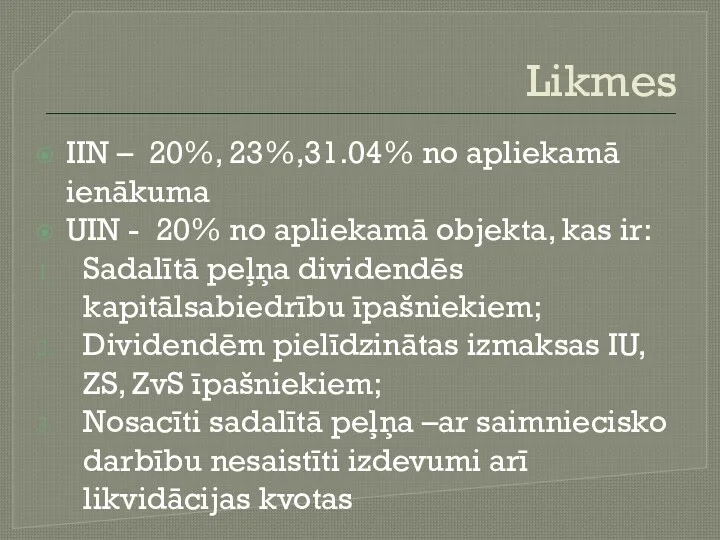

Likmes

IIN – 20%, 23%,31.04% no apliekamā ienākuma

UIN - 20% no apliekamā

Likmes

IIN – 20%, 23%,31.04% no apliekamā ienākuma

UIN - 20% no apliekamā

Likumā noteikti arī citi darījumi par kuriem aprēķina UIN:

Par izmaksās norakstītiem

Likumā noteikti arī citi darījumi par kuriem aprēķina UIN:

Par izmaksās norakstītiem

SVARĪGI!

UIN likme – 20%,pirms nodokļa aprēķināšanas nodokļa objektu dala ar 0.8,

SVARĪGI!

UIN likme – 20%,pirms nodokļa aprēķināšanas nodokļa objektu dala ar 0.8,

История денег

История денег Этика оценщиков

Этика оценщиков Торговля временем на акциях

Торговля временем на акциях Учет продажи товаров

Учет продажи товаров Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Анализ методов эффективного управления финансами предприятий

Анализ методов эффективного управления финансами предприятий Тарифная политика в страховании

Тарифная политика в страховании АТФ Банк тарихы

АТФ Банк тарихы Денежно-кредитная политика

Денежно-кредитная политика Виды государственных пособий

Виды государственных пособий Условия предоставления и порядок расчета отпускных

Условия предоставления и порядок расчета отпускных Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год

Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год Supervision of financial market of Kazakhstan

Supervision of financial market of Kazakhstan Затратный подход к оценке предприятия

Затратный подход к оценке предприятия Основы организации финансов организаций и домашних хозяйств

Основы организации финансов организаций и домашних хозяйств Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Учет амортизации основных средств

Учет амортизации основных средств Издержки и прибыль предприятия

Издержки и прибыль предприятия Довірчі (трастові) операції комерційних банків

Довірчі (трастові) операції комерційних банків Кредитная организация и банк

Кредитная организация и банк Налоги

Налоги Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк)

Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк) Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Анализ затрат на производство продукции организации

Анализ затрат на производство продукции организации Банкротство. Реализация имущества должника. Злоупотребления при проведении торгов

Банкротство. Реализация имущества должника. Злоупотребления при проведении торгов Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности

Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности Финансовые институты. Банковская система

Финансовые институты. Банковская система Гранты

Гранты