- Управление основным и оборотным капиталом организации

Содержание

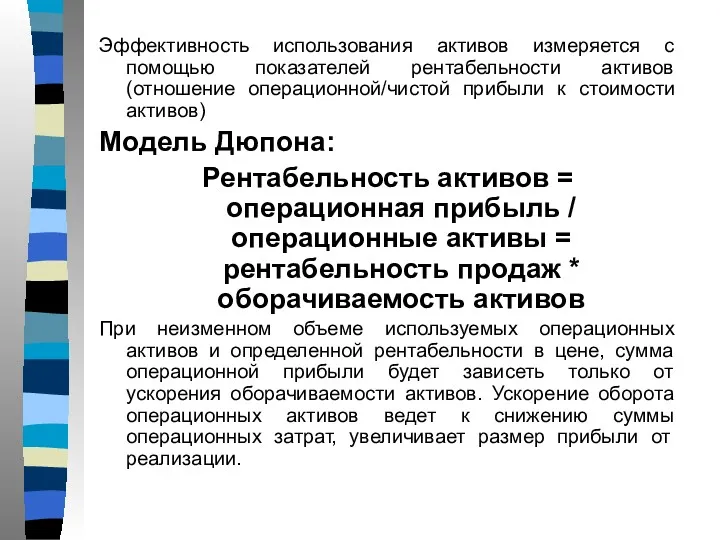

- 3. Эффективность использования активов измеряется с помощью показателей рентабельности активов (отношение операционной/чистой прибыли к стоимости активов) Модель

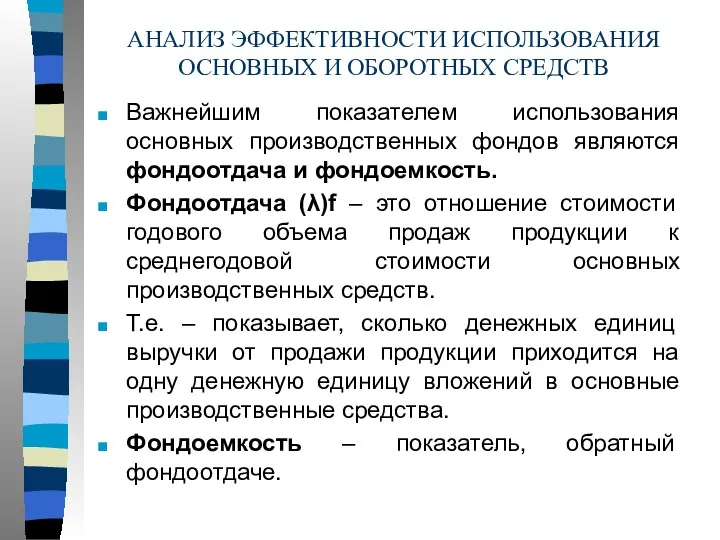

- 4. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ И ОБОРОТНЫХ СРЕДСТВ Важнейшим показателем использования основных производственных фондов являются фондоотдача и

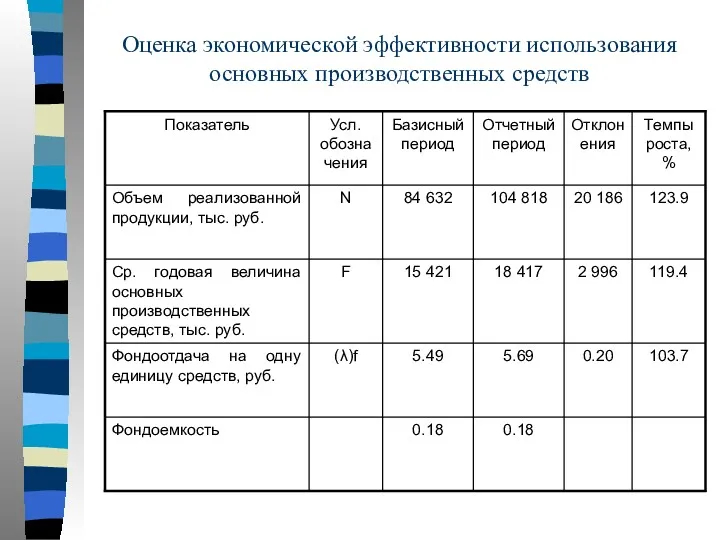

- 5. Оценка экономической эффективности использования основных производственных средств

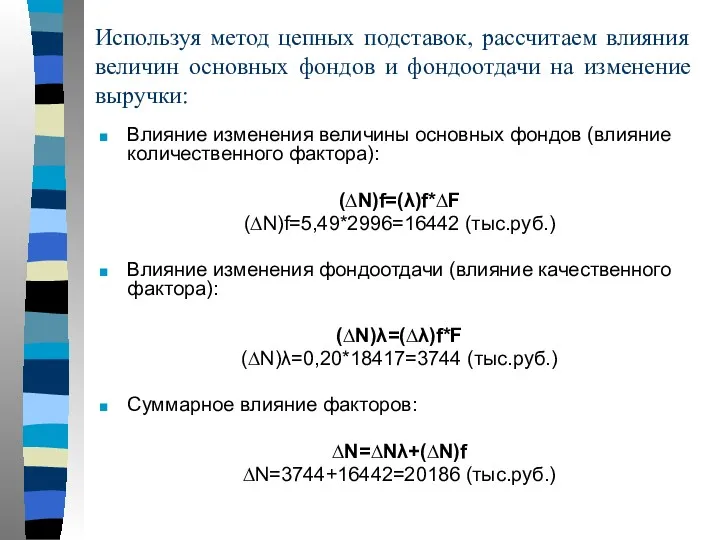

- 6. Используя метод цепных подставок, рассчитаем влияния величин основных фондов и фондоотдачи на изменение выручки: Влияние изменения

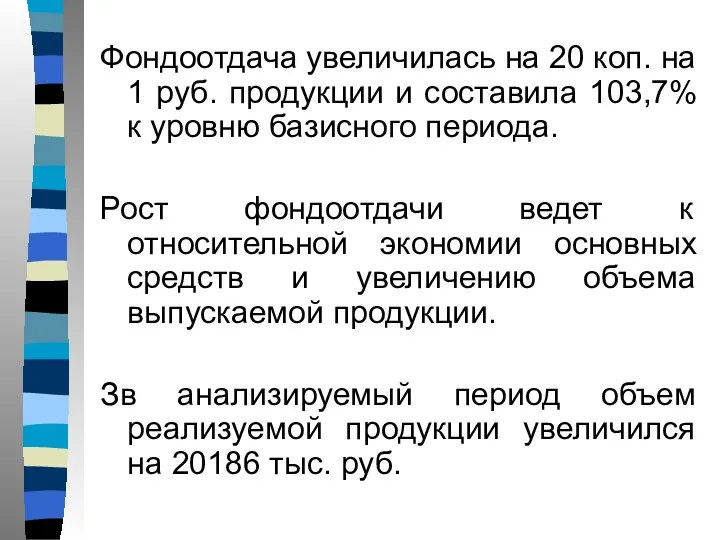

- 7. Фондоотдача увеличилась на 20 коп. на 1 руб. продукции и составила 103,7% к уровню базисного периода.

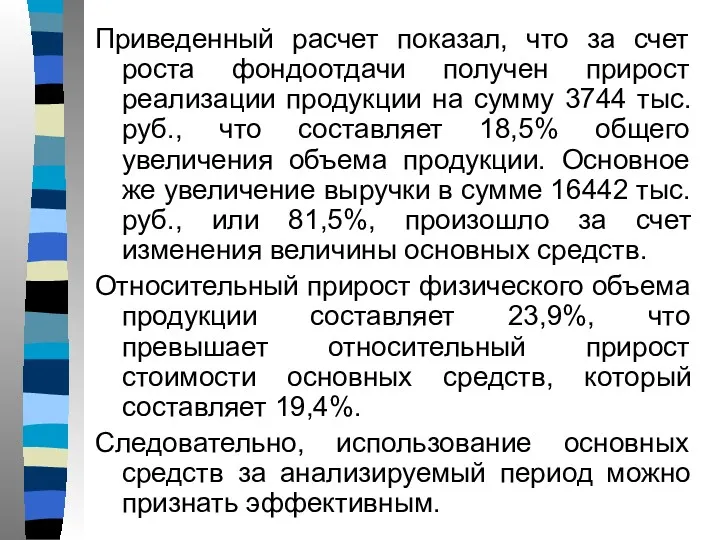

- 8. Приведенный расчет показал, что за счет роста фондоотдачи получен прирост реализации продукции на сумму 3744 тыс.руб.,

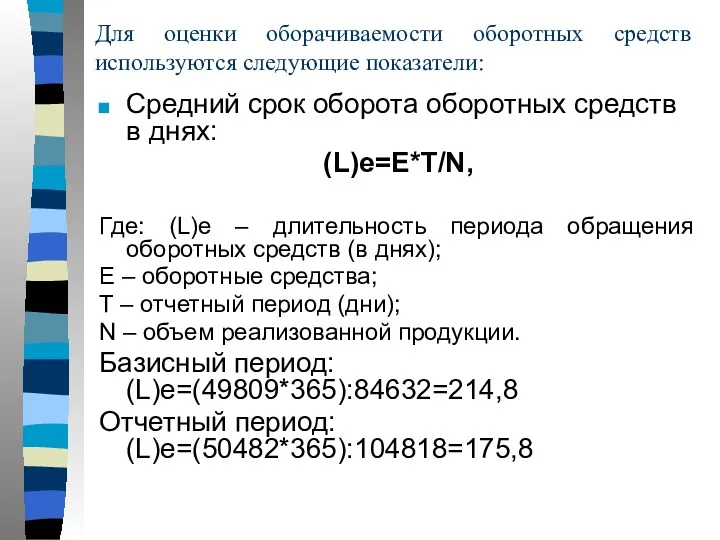

- 9. Для оценки оборачиваемости оборотных средств используются следующие показатели: Средний срок оборота оборотных средств в днях: (L)e=E*T/N,

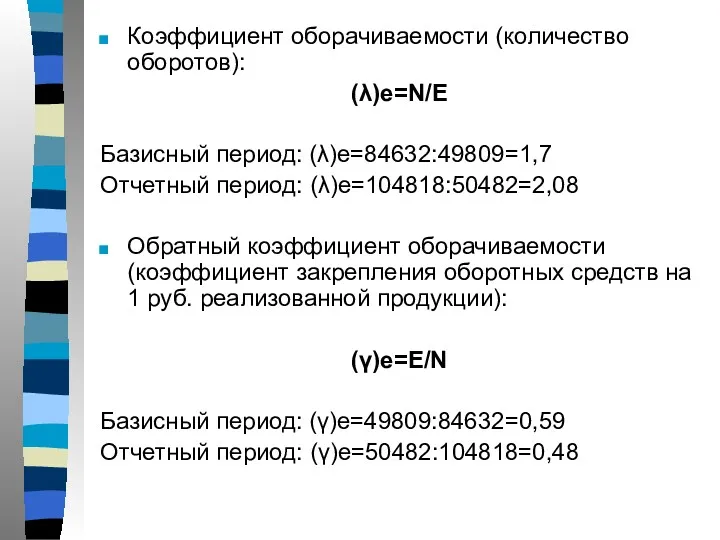

- 10. Коэффициент оборачиваемости (количество оборотов): (λ)е=N/E Базисный период: (λ)e=84632:49809=1,7 Отчетный период: (λ)e=104818:50482=2,08 Обратный коэффициент оборачиваемости (коэффициент закрепления

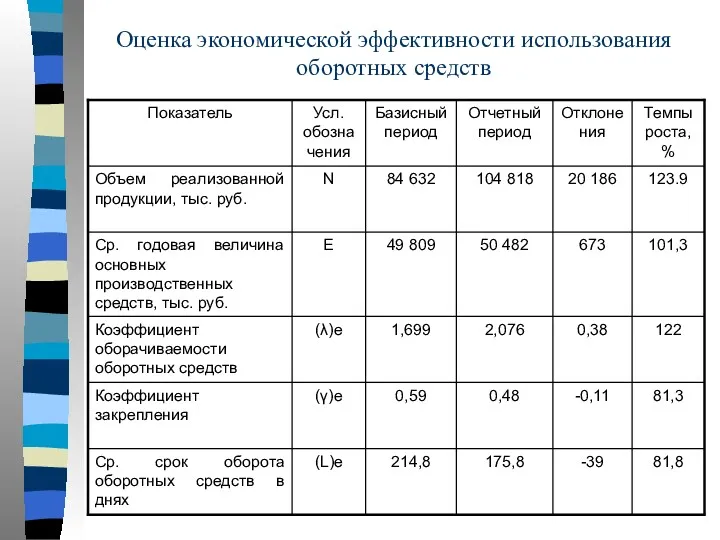

- 11. Оценка экономической эффективности использования оборотных средств

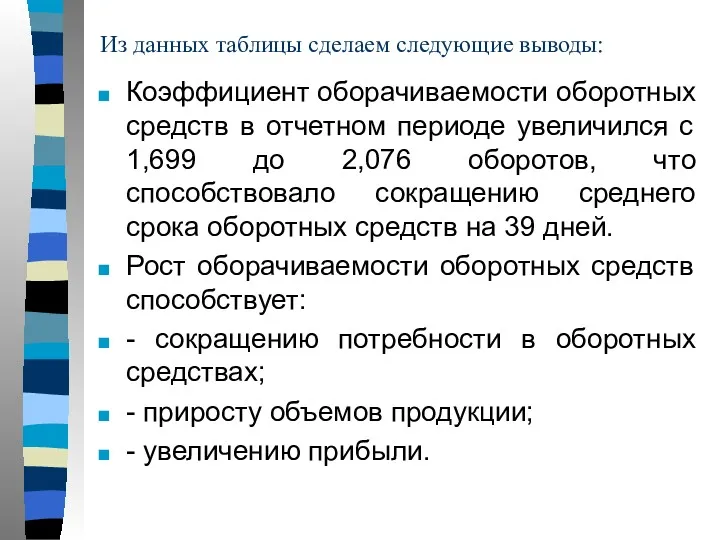

- 12. Из данных таблицы сделаем следующие выводы: Коэффициент оборачиваемости оборотных средств в отчетном периоде увеличился с 1,699

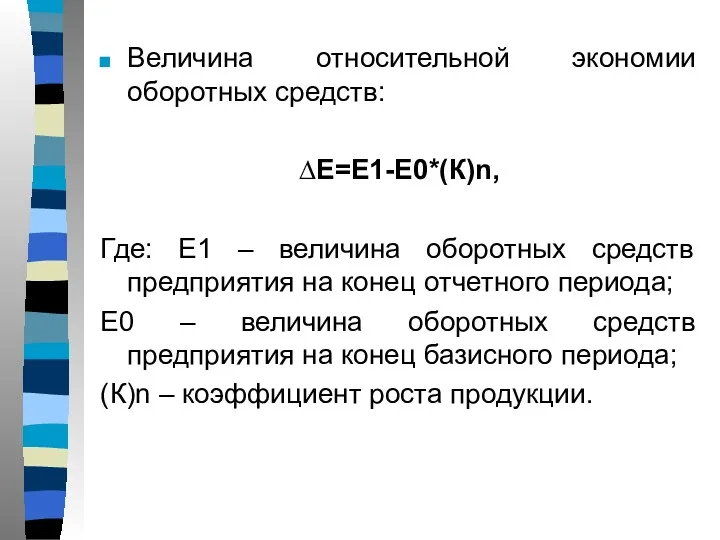

- 13. Величина относительной экономии оборотных средств: ∆Е=Е1-Е0*(К)n, Где: Е1 – величина оборотных средств предприятия на конец отчетного

- 15. Скачать презентацию

Эффективность использования активов измеряется с помощью показателей рентабельности активов (отношение операционной/чистой

Эффективность использования активов измеряется с помощью показателей рентабельности активов (отношение операционной/чистой

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ И ОБОРОТНЫХ СРЕДСТВ

Важнейшим показателем использования основных производственных

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ И ОБОРОТНЫХ СРЕДСТВ

Важнейшим показателем использования основных производственных

Оценка экономической эффективности использования основных производственных средств

Оценка экономической эффективности использования основных производственных средств

Используя метод цепных подставок, рассчитаем влияния величин основных фондов и фондоотдачи

Используя метод цепных подставок, рассчитаем влияния величин основных фондов и фондоотдачи

Фондоотдача увеличилась на 20 коп. на 1 руб. продукции и составила

Фондоотдача увеличилась на 20 коп. на 1 руб. продукции и составила

Приведенный расчет показал, что за счет роста фондоотдачи получен прирост реализации

Приведенный расчет показал, что за счет роста фондоотдачи получен прирост реализации

Для оценки оборачиваемости оборотных средств используются следующие показатели:

Средний срок оборота оборотных

Для оценки оборачиваемости оборотных средств используются следующие показатели:

Средний срок оборота оборотных

Коэффициент оборачиваемости (количество оборотов):

(λ)е=N/E

Базисный период: (λ)e=84632:49809=1,7

Отчетный период: (λ)e=104818:50482=2,08

Обратный коэффициент оборачиваемости (коэффициент

Коэффициент оборачиваемости (количество оборотов):

(λ)е=N/E

Базисный период: (λ)e=84632:49809=1,7

Отчетный период: (λ)e=104818:50482=2,08

Обратный коэффициент оборачиваемости (коэффициент

Оценка экономической эффективности использования оборотных средств

Оценка экономической эффективности использования оборотных средств

Из данных таблицы сделаем следующие выводы:

Коэффициент оборачиваемости оборотных средств в отчетном

Из данных таблицы сделаем следующие выводы:

Коэффициент оборачиваемости оборотных средств в отчетном

Величина относительной экономии оборотных средств:

∆Е=Е1-Е0*(К)n,

Где: Е1 – величина оборотных средств предприятия

Величина относительной экономии оборотных средств:

∆Е=Е1-Е0*(К)n,

Где: Е1 – величина оборотных средств предприятия

Профессия бухгалтер

Профессия бухгалтер Государственные внебюджетные фонды

Государственные внебюджетные фонды Страховое Публичное Акционерное Общество Ингосстрах

Страховое Публичное Акционерное Общество Ингосстрах КБК. Бюджетная классификация 2023 года (сентябрь 2023 г.)

КБК. Бюджетная классификация 2023 года (сентябрь 2023 г.) Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Понятие, поведение и классификация затрат

Понятие, поведение и классификация затрат Валютні операції комерційного банку

Валютні операції комерційного банку Стратегия и тактика в антикризисном управлении. Тема № 3

Стратегия и тактика в антикризисном управлении. Тема № 3 Планирование производства. Тема 3

Планирование производства. Тема 3 Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия

Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности

Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2

Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2 Financial Statement Analysis: Lecture Outline

Financial Statement Analysis: Lecture Outline Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) Управление инвестиционной деятельностью компании

Управление инвестиционной деятельностью компании Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Денежная система

Денежная система Рынок ценных бумаг и его российские особенности

Рынок ценных бумаг и его российские особенности Методологические основы принятия финансовых решений

Методологические основы принятия финансовых решений Механизм государства

Механизм государства Семейный бюджет. Семейная экономика

Семейный бюджет. Семейная экономика Оценка эффективности инвестиционного проекта по созданию LBS приложения

Оценка эффективности инвестиционного проекта по созданию LBS приложения Master class. Medidas de proteccion de deudores hipotecarios

Master class. Medidas de proteccion de deudores hipotecarios НДФЛ

НДФЛ Что такое деньги

Что такое деньги