- Управление инвестиционной деятельностью компании

Содержание

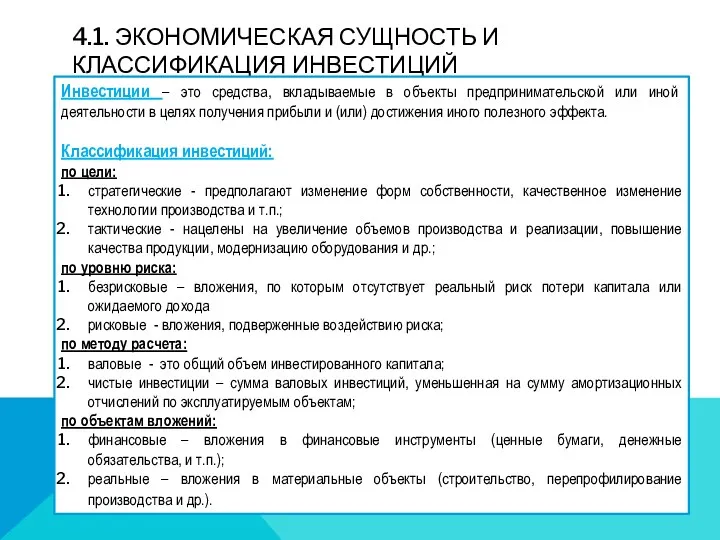

- 2. 4.1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ ИНВЕСТИЦИЙ Инвестиции – это средства, вкладываемые в объекты предпринимательской или иной

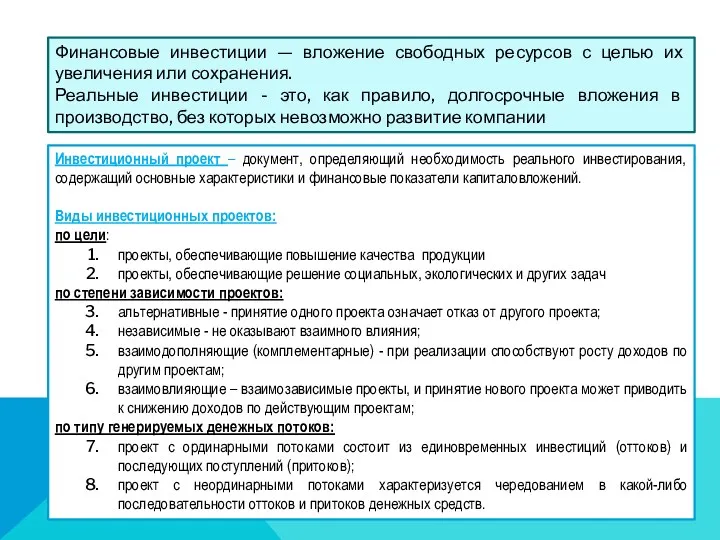

- 3. Инвестиционный проект – документ, определяющий необходимость реального инвестирования, содержащий основные характеристики и финансовые показатели капиталовложений. Виды

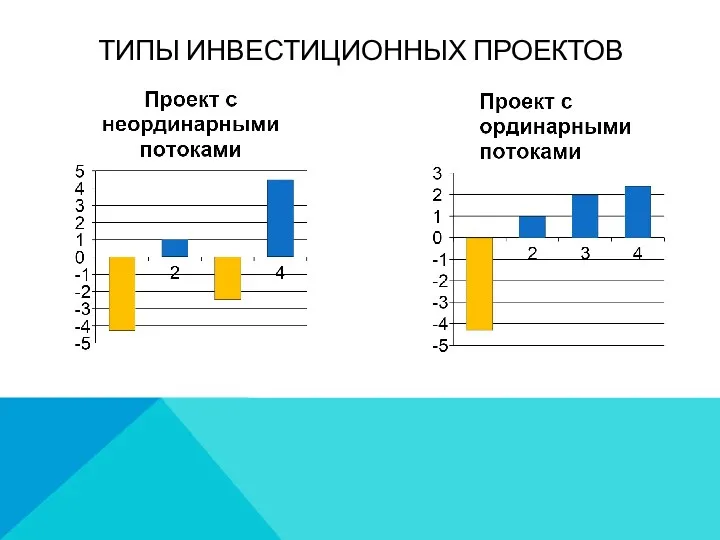

- 4. ТИПЫ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

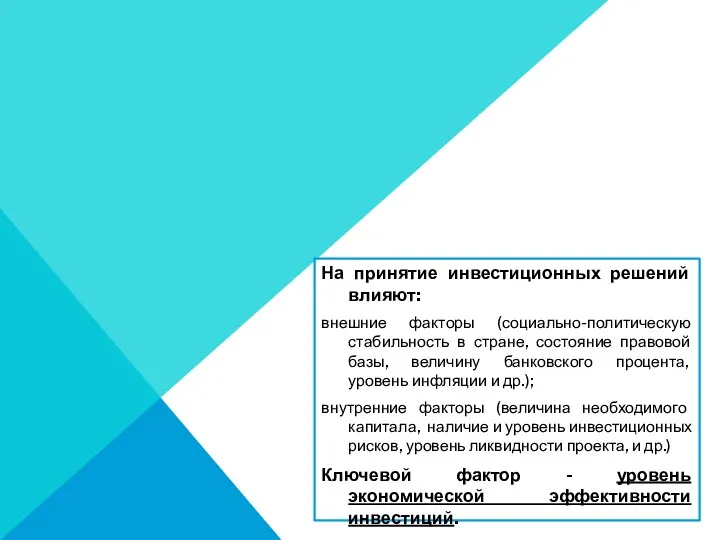

- 5. На принятие инвестиционных решений влияют: внешние факторы (социально-политическую стабильность в стране, состояние правовой базы, величину банковского

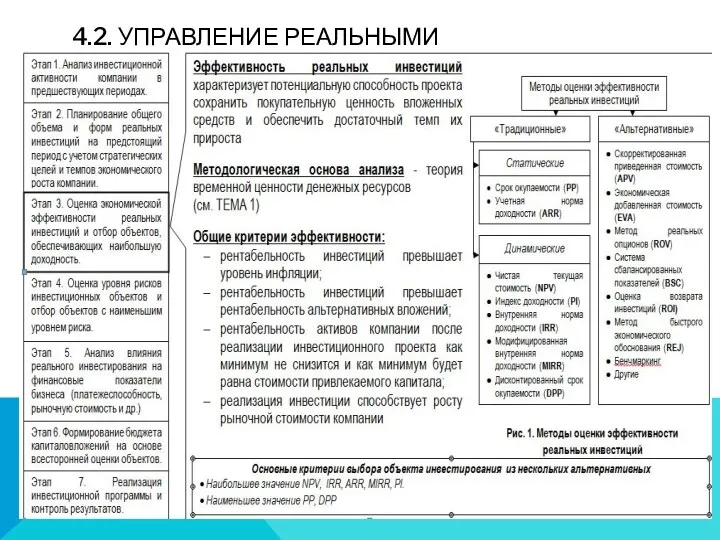

- 6. 4.2. УПРАВЛЕНИЕ РЕАЛЬНЫМИ ИНВЕСТИЦИЯМИ КОМПАНИИ

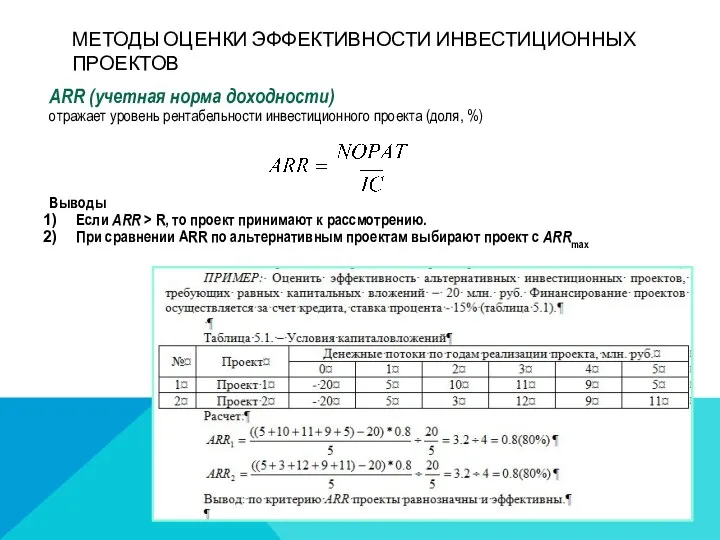

- 8. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ ARR (учетная норма доходности) отражает уровень рентабельности инвестиционного проекта (доля, %)

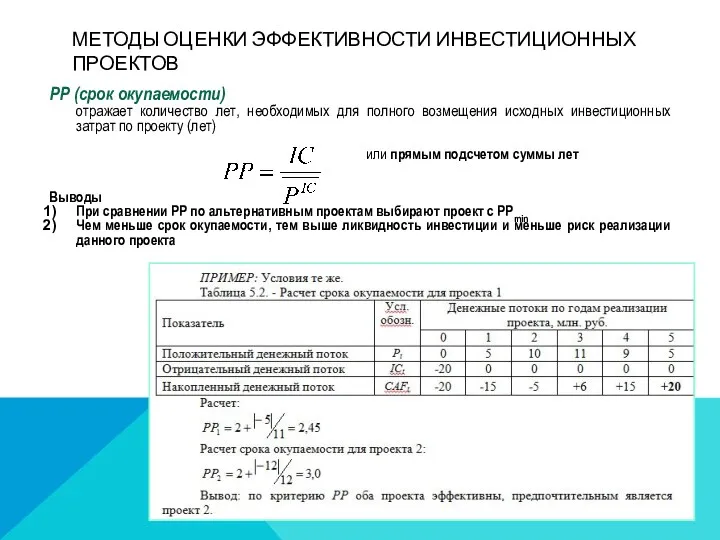

- 9. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ РР (срок окупаемости) отражает количество лет, необходимых для полного возмещения исходных

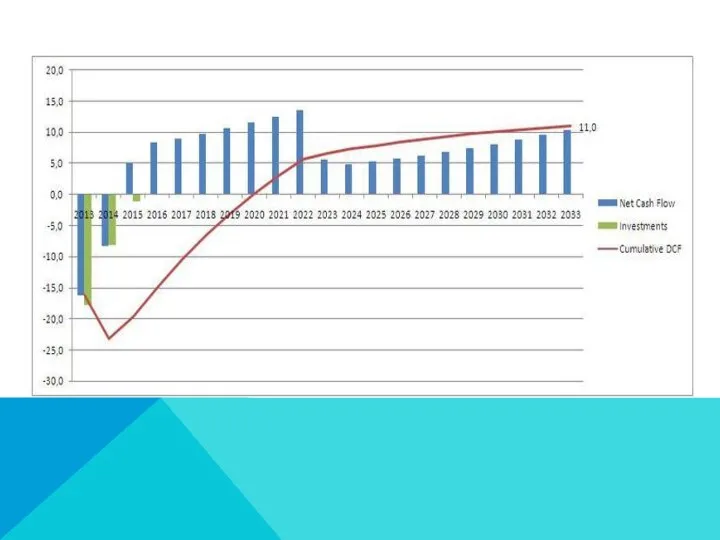

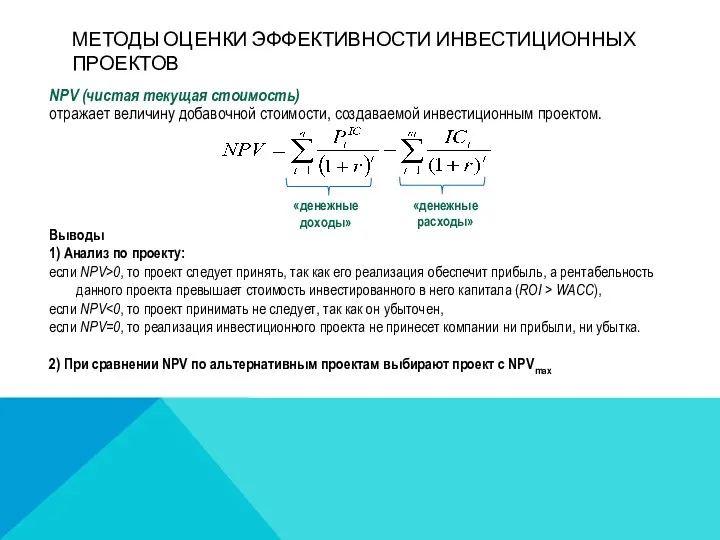

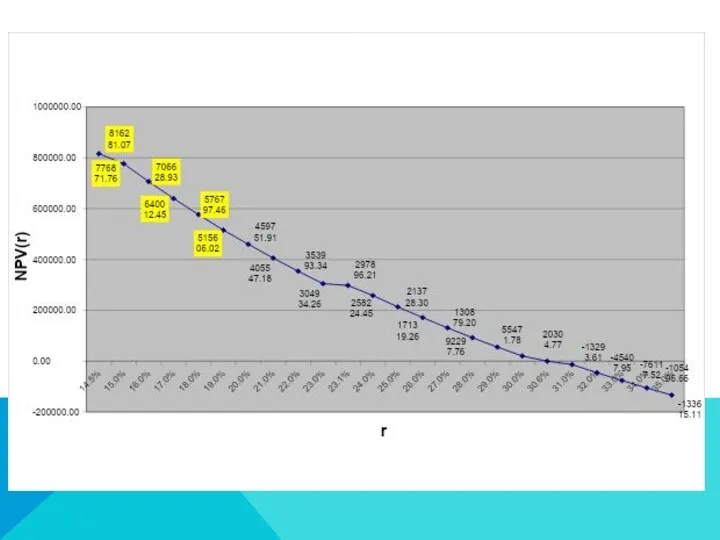

- 10. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ NPV (чистая текущая стоимость) отражает величину добавочной стоимости, создаваемой инвестиционным проектом.

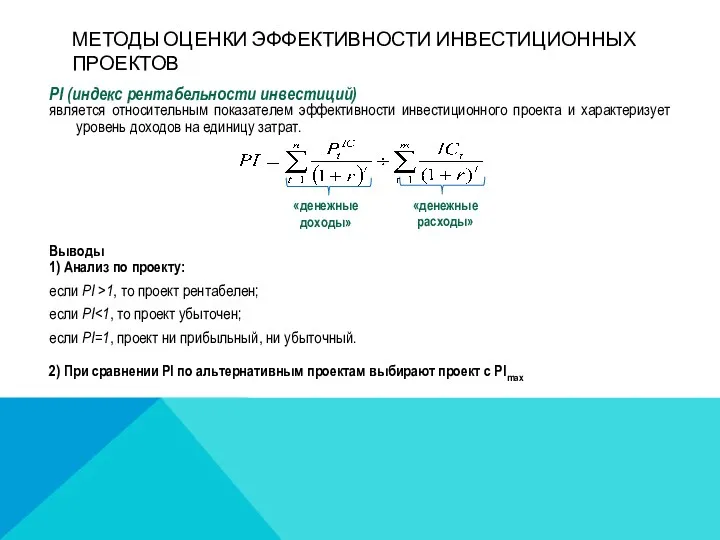

- 11. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ PI (индекс рентабельности инвестиций) является относительным показателем эффективности инвестиционного проекта и

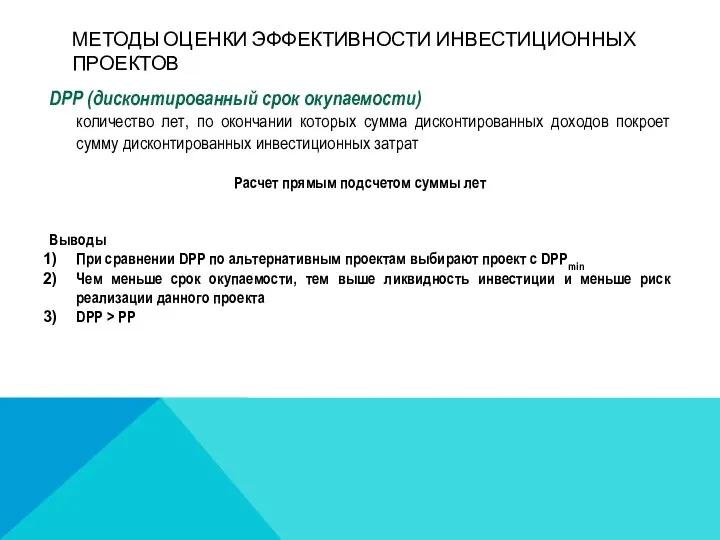

- 12. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ DPP (дисконтированный срок окупаемости) количество лет, по окончании которых сумма дисконтированных

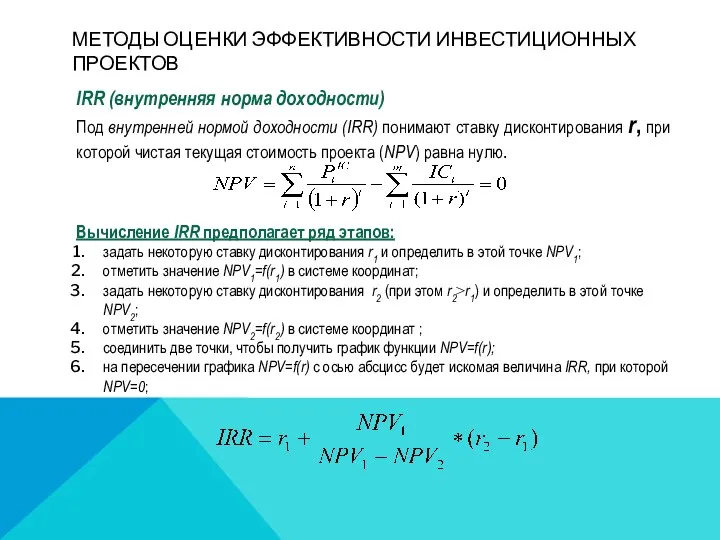

- 13. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ IRR (внутренняя норма доходности) Под внутренней нормой доходности (IRR) понимают ставку

- 16. Скачать презентацию

4.1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ ИНВЕСТИЦИЙ

Инвестиции – это средства, вкладываемые в

4.1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ ИНВЕСТИЦИЙ

Инвестиции – это средства, вкладываемые в

Инвестиционный проект – документ, определяющий необходимость реального инвестирования, содержащий основные характеристики

Инвестиционный проект – документ, определяющий необходимость реального инвестирования, содержащий основные характеристики

ТИПЫ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

ТИПЫ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

На принятие инвестиционных решений влияют:

внешние факторы (социально-политическую стабильность в стране, состояние

На принятие инвестиционных решений влияют:

внешние факторы (социально-политическую стабильность в стране, состояние

4.2. УПРАВЛЕНИЕ РЕАЛЬНЫМИ ИНВЕСТИЦИЯМИ КОМПАНИИ

4.2. УПРАВЛЕНИЕ РЕАЛЬНЫМИ ИНВЕСТИЦИЯМИ КОМПАНИИ

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

ARR (учетная норма доходности)

отражает уровень

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

ARR (учетная норма доходности)

отражает уровень

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

РР (срок окупаемости)

отражает количество лет,

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

РР (срок окупаемости)

отражает количество лет,

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

NPV (чистая текущая стоимость)

отражает величину

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

NPV (чистая текущая стоимость)

отражает величину

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

PI (индекс рентабельности инвестиций)

является относительным

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

PI (индекс рентабельности инвестиций)

является относительным

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

DPP (дисконтированный срок окупаемости)

количество лет,

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

DPP (дисконтированный срок окупаемости)

количество лет,

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

IRR (внутренняя норма доходности)

Под внутренней

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

IRR (внутренняя норма доходности)

Под внутренней

Механизм управления оборотными активами организации

Механизм управления оборотными активами организации Организационные формы и методы мобилизации государственных и муниципальных финансов

Организационные формы и методы мобилизации государственных и муниципальных финансов Публичный отчет департамента финансов Ивановской области о результатах деятельности за 2018 год и задачах на 2019 год

Публичный отчет департамента финансов Ивановской области о результатах деятельности за 2018 год и задачах на 2019 год Инвестиционная политика предприятия

Инвестиционная политика предприятия Общетеоретические подходы к обучению финансовой грамотности школьников

Общетеоретические подходы к обучению финансовой грамотности школьников Страхование. Договор страхования – основные понятия

Страхование. Договор страхования – основные понятия Финансовая грамотность. Что такое деньги

Финансовая грамотность. Что такое деньги Анализ и контроллинг финансовой отчетности предприятия

Анализ и контроллинг финансовой отчетности предприятия Система оплаты труда. Сдельная плата

Система оплаты труда. Сдельная плата Инвестиционная деятельность осуществляемая в форме капитальных вложений

Инвестиционная деятельность осуществляемая в форме капитальных вложений План счетов бухгалтерского учёта (тема 3.3)

План счетов бухгалтерского учёта (тема 3.3) Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Недвижимость. ЖК Best Way Социальная программа – альтернатива ипотеке

Недвижимость. ЖК Best Way Социальная программа – альтернатива ипотеке Сеть Вконтакте. Обоснование бюджета

Сеть Вконтакте. Обоснование бюджета Сущность и функции экологического страхования

Сущность и функции экологического страхования Правила оформления авансовых отчетов по командировкам в пределах РФ

Правила оформления авансовых отчетов по командировкам в пределах РФ Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы

Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение

Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета

Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией Анализ рынка жилой недвижимости

Анализ рынка жилой недвижимости НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения Управление финансовыми рисками

Управление финансовыми рисками Финансовые риски в деятельности современных предприятий

Финансовые риски в деятельности современных предприятий Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Управління грошовими потоками

Управління грошовими потоками С какого момента вклад является застрахованным

С какого момента вклад является застрахованным