- Управління грошовими потоками

Содержание

- 2. Перелік питань Грошові потоки як об’єкт фінансового менеджменту. Структурування грошових потоків по видам діяльності. Прогнозування та

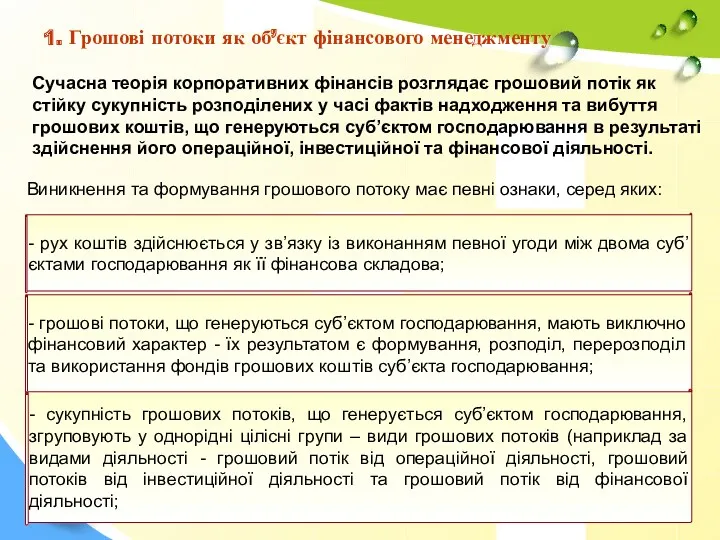

- 3. 1. Грошові потоки як об’єкт фінансового менеджменту Сучасна теорія корпоративних фінансів розглядає грошовий потік як стійку

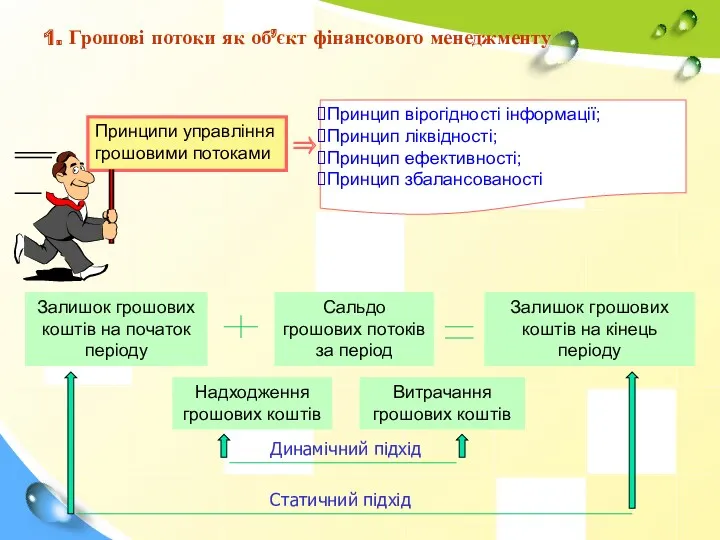

- 4. 1. Грошові потоки як об’єкт фінансового менеджменту ⇒ Принципи управління грошовими потоками Принцип вірогідності інформації; Принцип

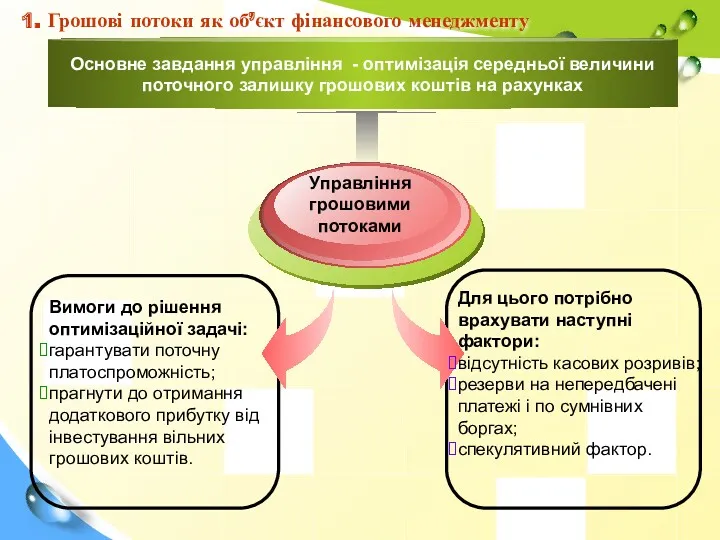

- 5. 1. Грошові потоки як об’єкт фінансового менеджменту Вимоги до рішення оптимізаційної задачі: гарантувати поточну платоспроможність; прагнути

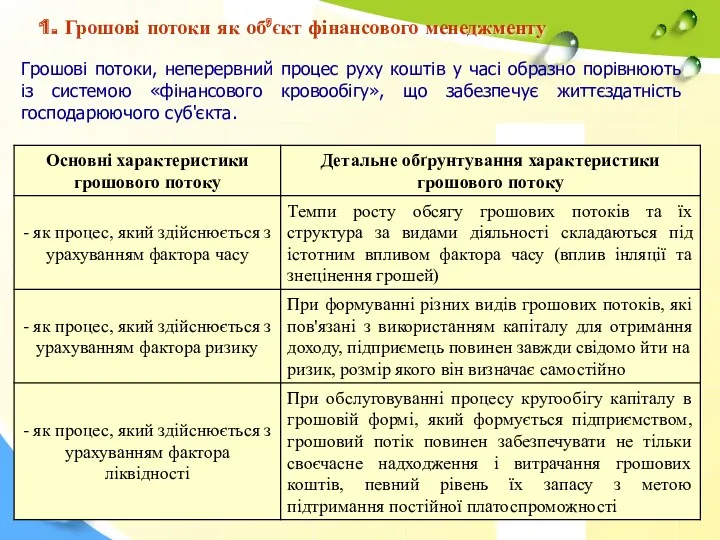

- 6. Грошові потоки, неперервний процес руху коштів у часі образно порівнюють із системою «фінансового кровообігу», що забезпечує

- 7. Для формування інформаційної бази, яка використовується для обґрунтування та прийняття управлінських фінансових рішень, сукупність грошових потоків,

- 8. 1. Грошові потоки як об’єкт фінансового менеджменту Планування і бюджетування грошових потоків Облік руху грошових коштів

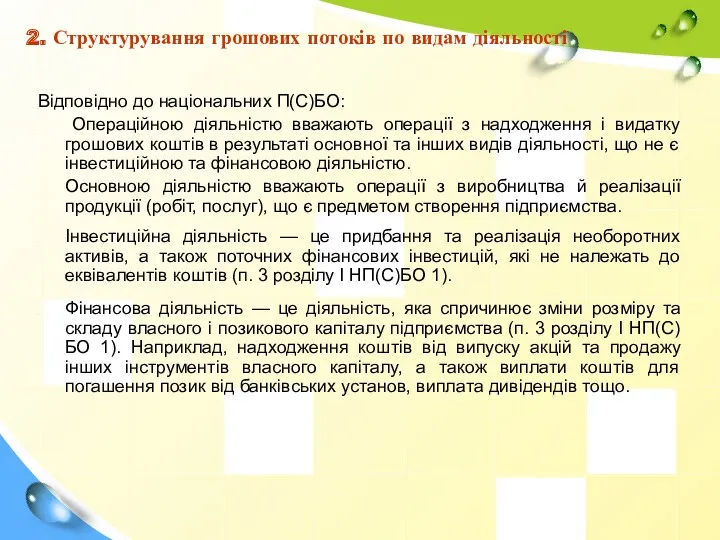

- 9. 2. Структурування грошових потоків по видам діяльності Відповідно до національних П(С)БО: Операційною діяльністю вважають операції з

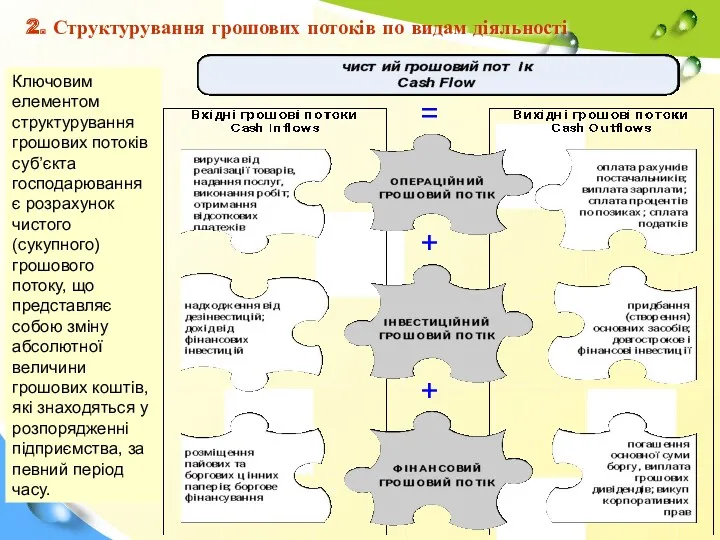

- 10. = + + 2. Структурування грошових потоків по видам діяльності Ключовим елементом структурування грошових потоків суб’єкта

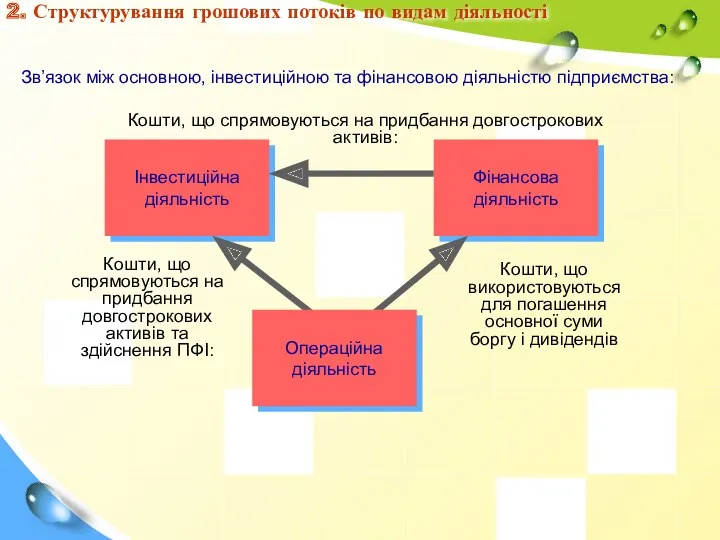

- 11. 2. Структурування грошових потоків по видам діяльності Зв’язок між основною, інвестиційною та фінансовою діяльністю підприємства: Інвестиційна

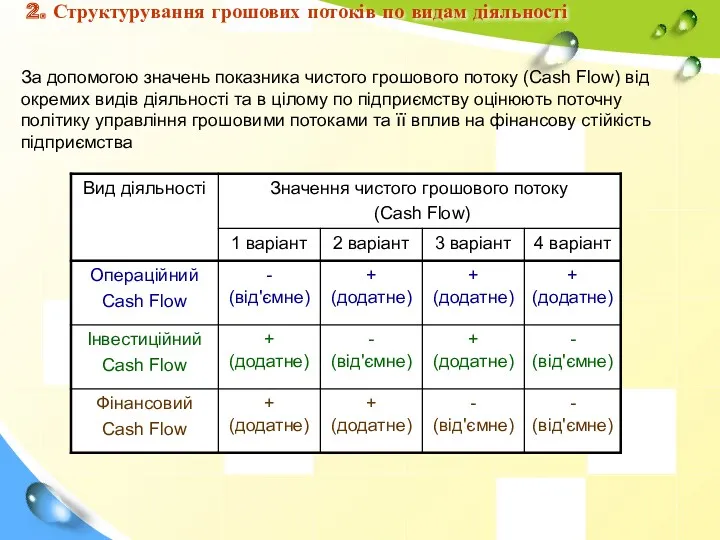

- 12. 2. Структурування грошових потоків по видам діяльності За допомогою значень показника чистого грошового потоку (Cash Flow)

- 13. 2. Структурування грошових потоків по видам діяльності

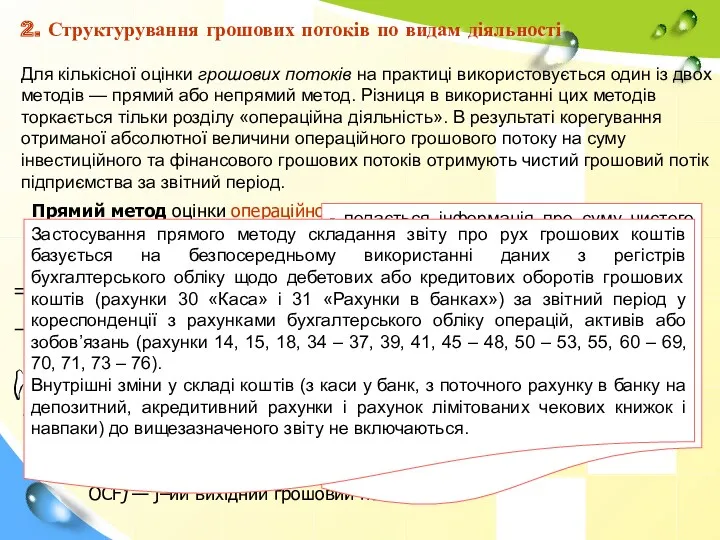

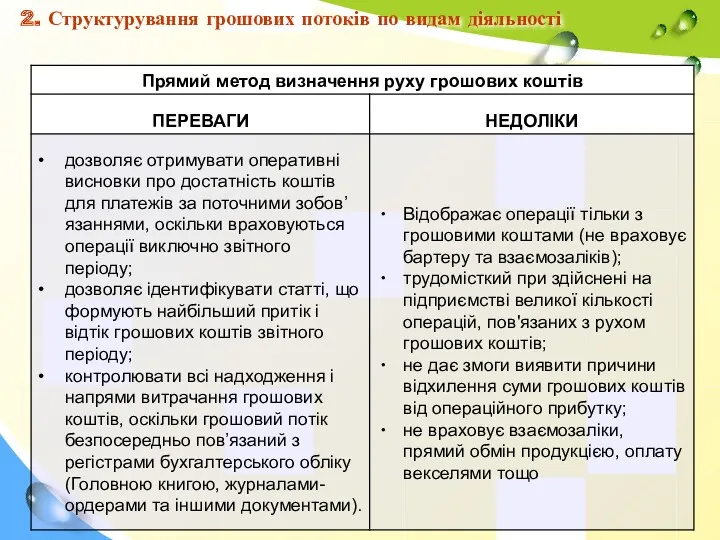

- 14. Прямий метод оцінки операційного грошового потоку передбачає: аналіз кожної окремої господарської операції, ідентифікацію грошового потоку, який

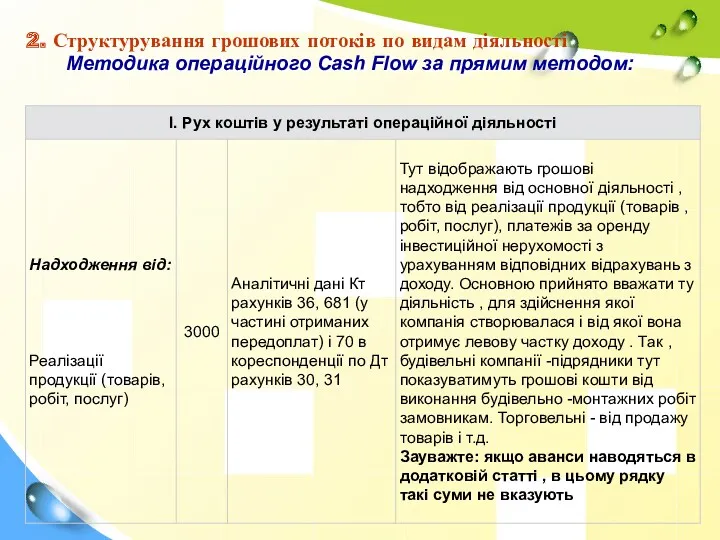

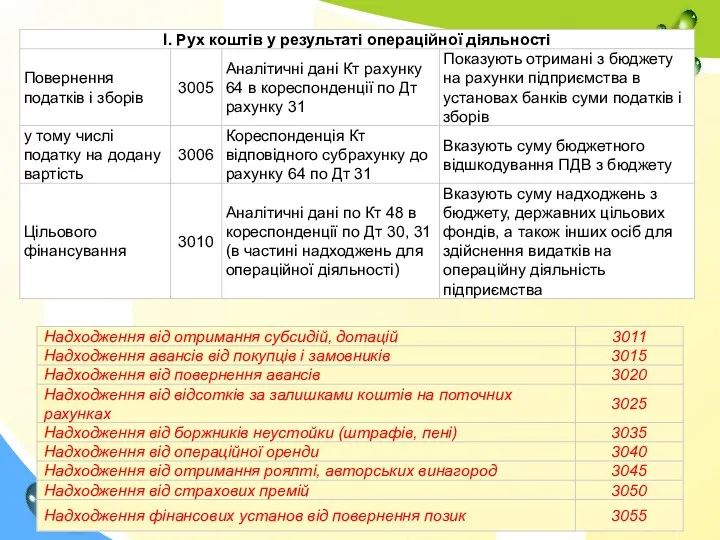

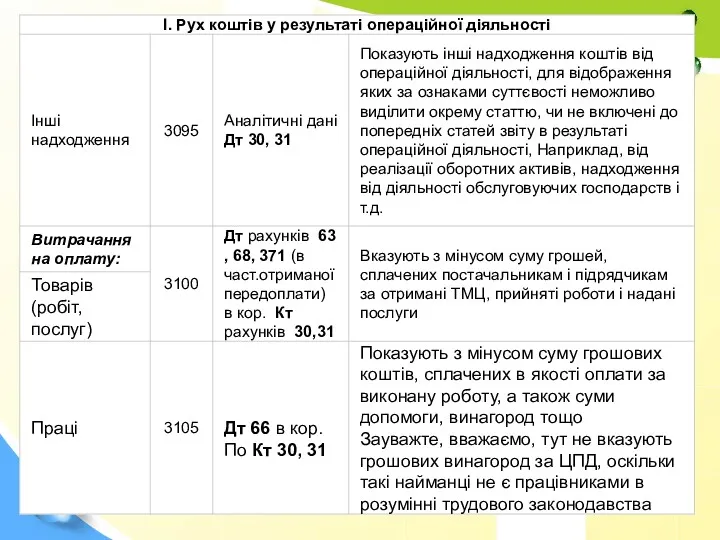

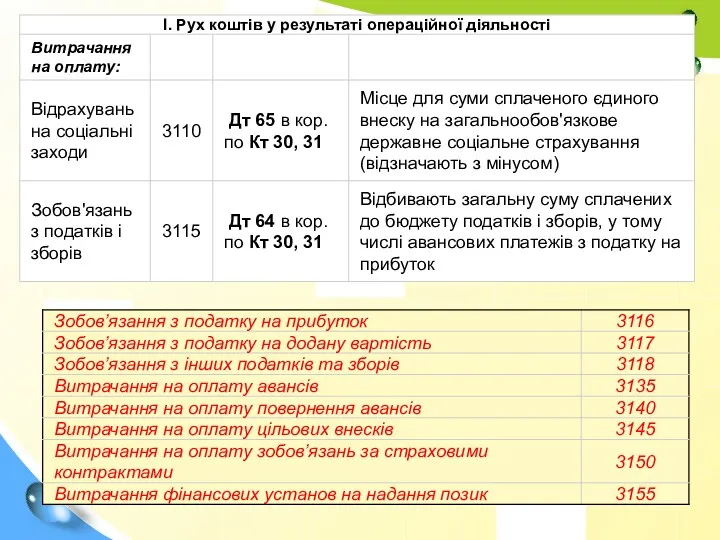

- 15. Методика операційного Cash Flow за прямим методом: 2. Структурування грошових потоків по видам діяльності

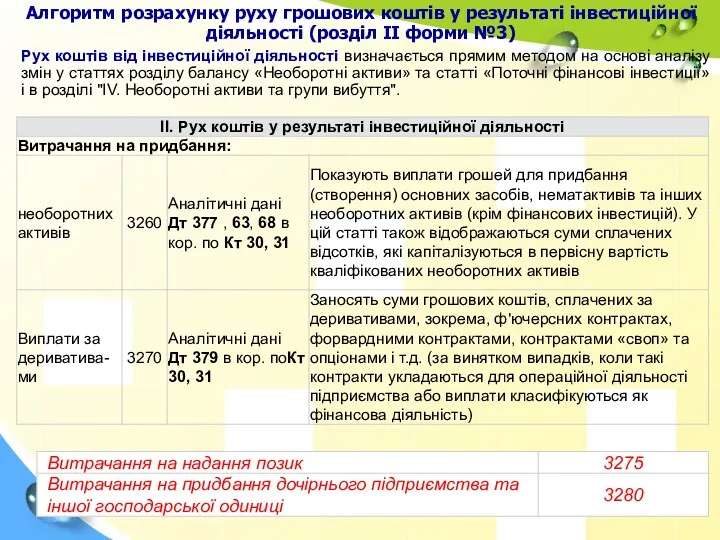

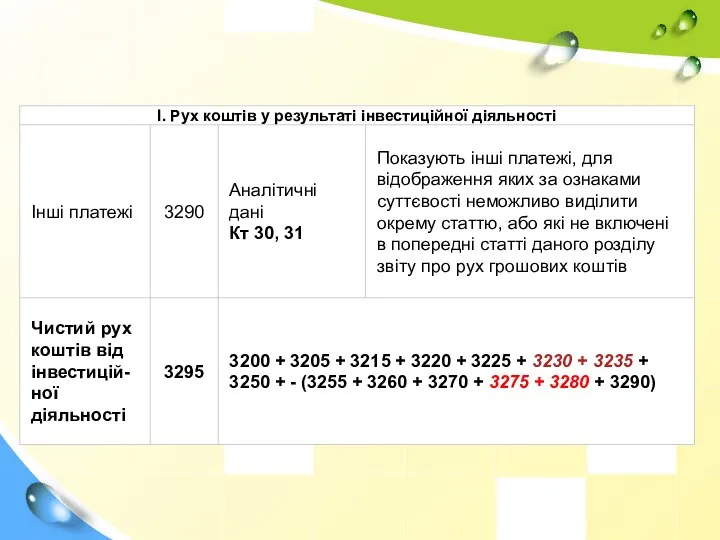

- 20. Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II форми №3) Рух коштів від

- 21. Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II форми №3) Рух коштів від

- 22. Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II форми №3) Рух коштів від

- 23. Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II форми №3) Рух коштів від

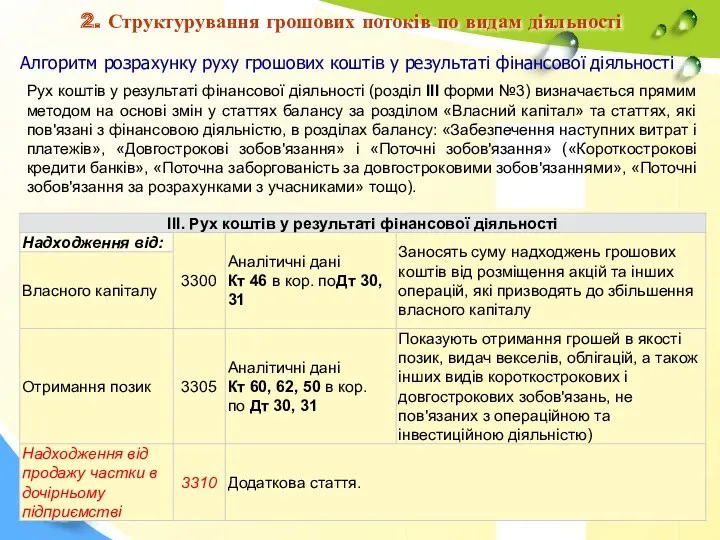

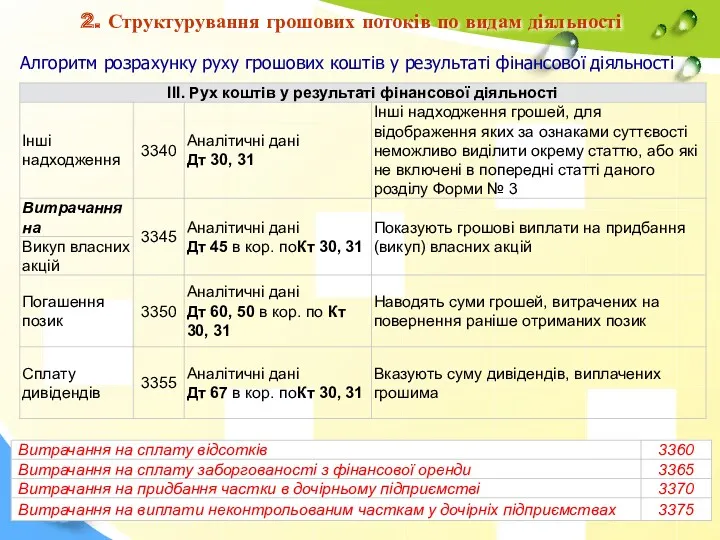

- 25. Алгоритм розрахунку руху грошових коштів у результаті фінансової діяльності Рух коштів у результаті фінансової діяльності (розділ

- 26. Алгоритм розрахунку руху грошових коштів у результаті фінансової діяльності 2. Структурування грошових потоків по видам діяльності

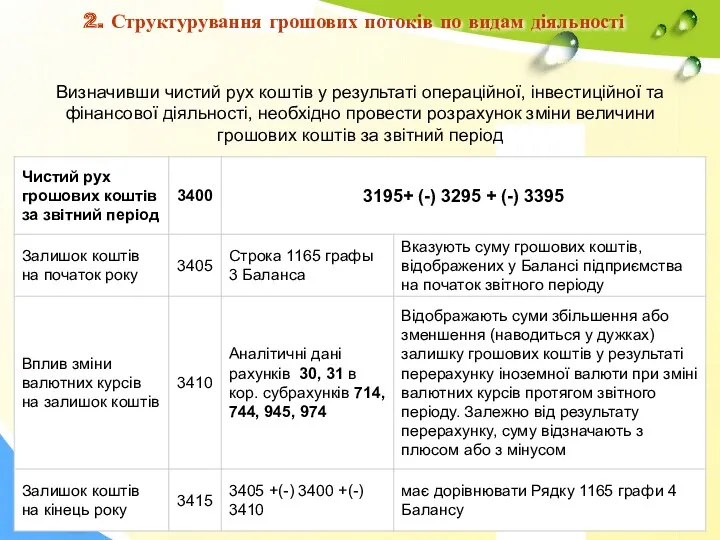

- 28. Визначивши чистий рух коштів у результаті операційної, інвестиційної та фінансової діяльності, необхідно провести розрахунок зміни величини

- 29. 2. Структурування грошових потоків по видам діяльності

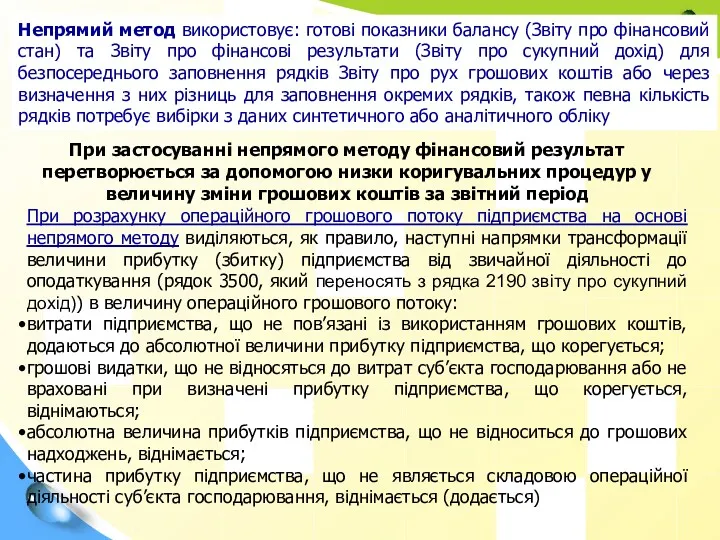

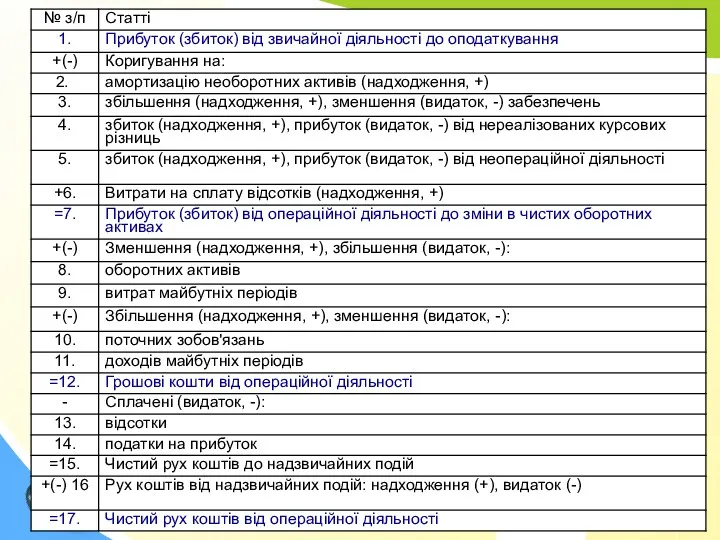

- 30. При застосуванні непрямого методу фінансовий результат перетворюється за допомогою низки коригувальних процедур у величину зміни грошових

- 32. 2. Структурування грошових потоків по видам діяльності

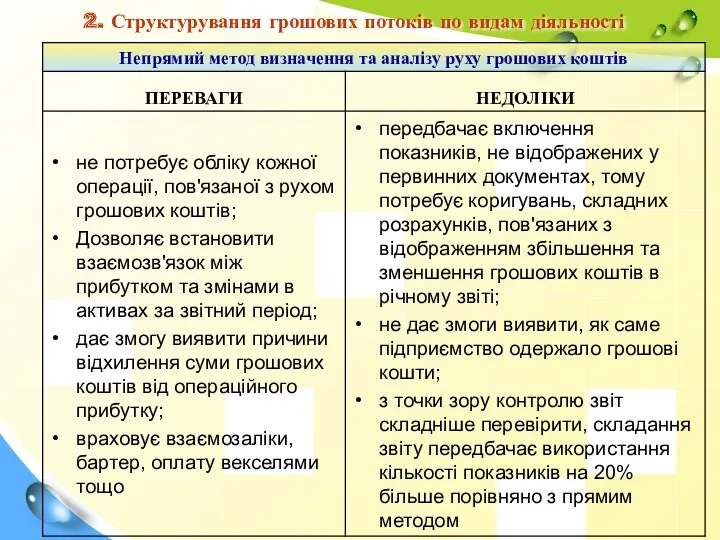

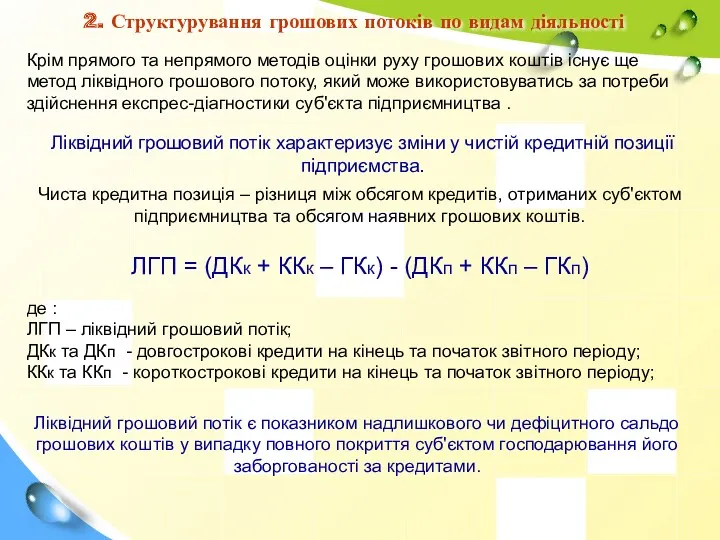

- 33. 2. Структурування грошових потоків по видам діяльності Крім прямого та непрямого методів оцінки руху грошових коштів

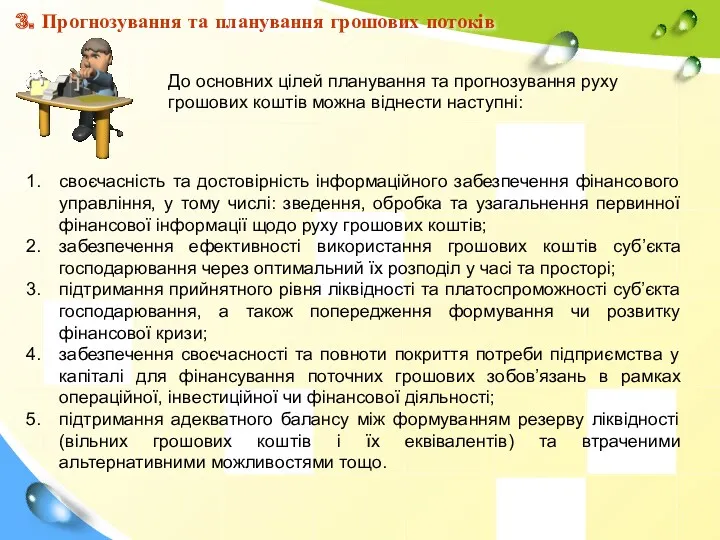

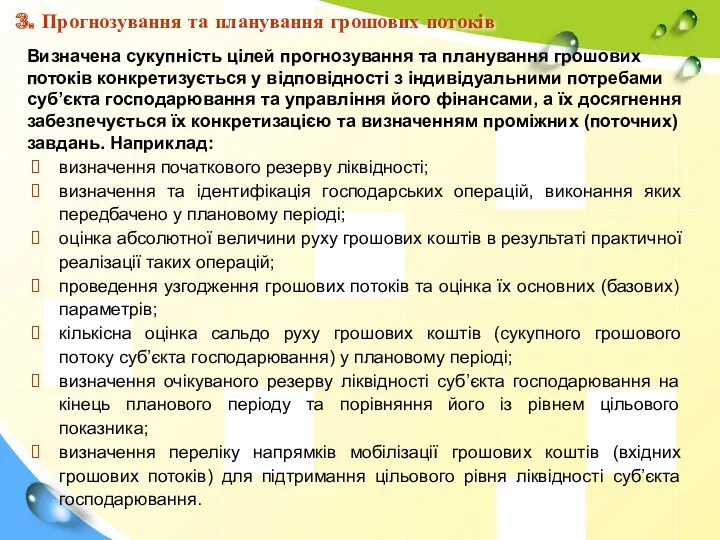

- 34. 3. Прогнозування та планування грошових потоків До основних цілей планування та прогнозування руху грошових коштів можна

- 35. 3. Прогнозування та планування грошових потоків Визначена сукупність цілей прогнозування та планування грошових потоків конкретизується у

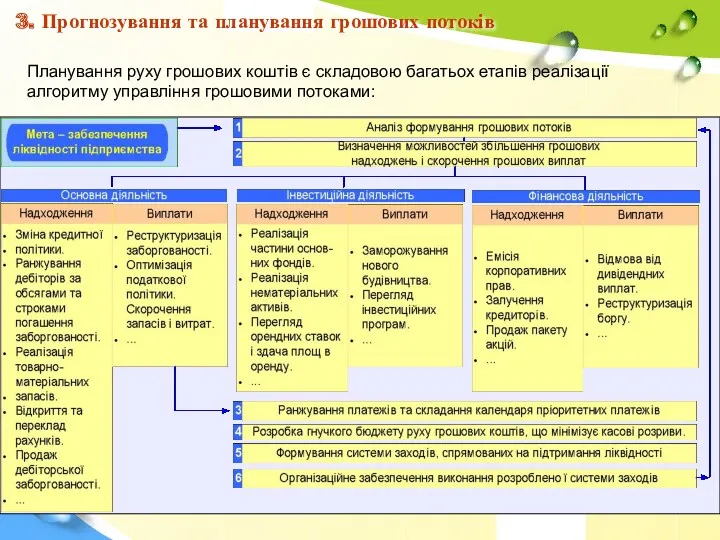

- 36. 3. Прогнозування та планування грошових потоків Планування руху грошових коштів є складовою багатьох етапів реалізації алгоритму

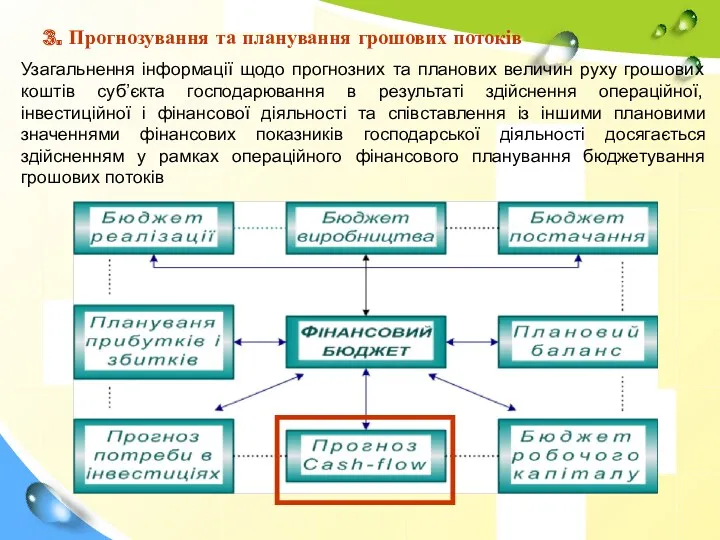

- 37. 3. Прогнозування та планування грошових потоків Узагальнення інформації щодо прогнозних та планових величин руху грошових коштів

- 38. 3. Прогнозування та планування грошових потоків Метою бюджетування грошових коштів є: - визначення у часі та

- 39. 3. Прогнозування та планування грошових потоків Бюджет продаж Операційна діяльність Прогноз надходжень від інвестицій Інвестиційна діяльність

- 40. 3. Прогнозування та планування грошових потоків Реєстр обсягів реалізації та її оплати: Реєстр строків погашення дебіторської

- 41. Розрахунок коефіцієнтів інкасації дебіторської заборгованості: Січень (0-30 днів) Лютий (30-60 днів) Березень (60-90 днів) Квітень (>

- 42. 3. Прогнозування та планування грошових потоків Прогноз грошових надходжень у конкретному плановому періоді від реалізації:

- 43. 3. Прогнозування та планування грошових потоків Прогноз грошових виплат у конкретному плановому періоді : Порядок погашення

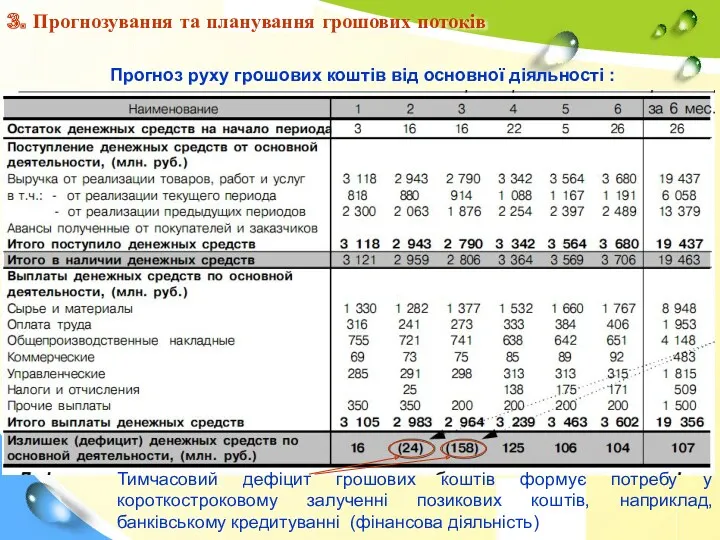

- 44. 3. Прогнозування та планування грошових потоків Прогноз руху грошових коштів від основної діяльності : Тимчасовий дефіцит

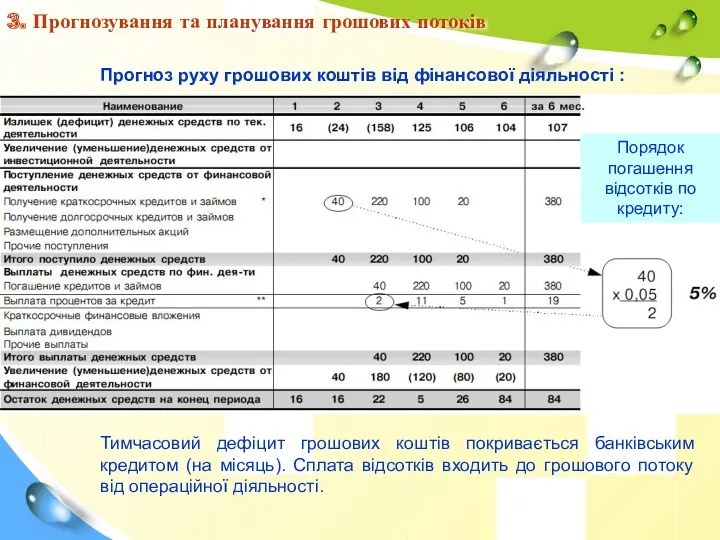

- 45. 3. Прогнозування та планування грошових потоків Прогноз руху грошових коштів від фінансової діяльності : Тимчасовий дефіцит

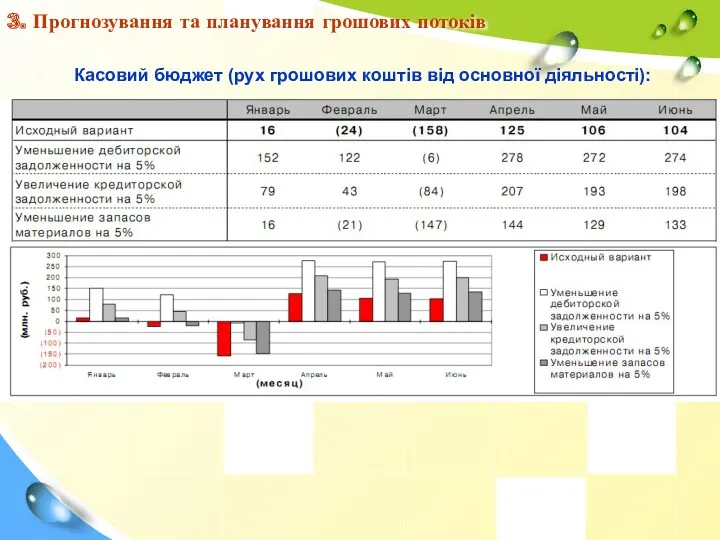

- 46. 3. Прогнозування та планування грошових потоків Касовий бюджет (рух грошових коштів від основної діяльності):

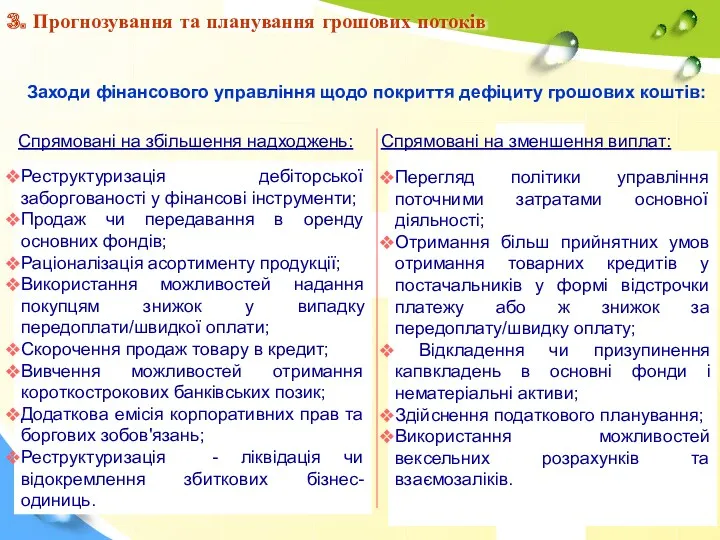

- 47. 3. Прогнозування та планування грошових потоків Заходи фінансового управління щодо покриття дефіциту грошових коштів: Спрямовані на

- 48. Визначення оптимального залишку коштів на рахунках чи у касі підприємства, що забезпечить його фінансову маневреність з

- 49. Дана крива характеризує припущення, що підприємство починає працювати, володіючи певним максимально обгрунтованим залишком грошових коштів, а

- 50. Мета моделі Baumol-Allais-Tobin – мінімізувати упущену вигоду від утримання залишків грошових коштів на розрахунковому рахунку, які

- 51. 3. Оптимальне початкове сальдо, при якому загальні витрати будуть мінімальними обчислюється по формулі: , де –

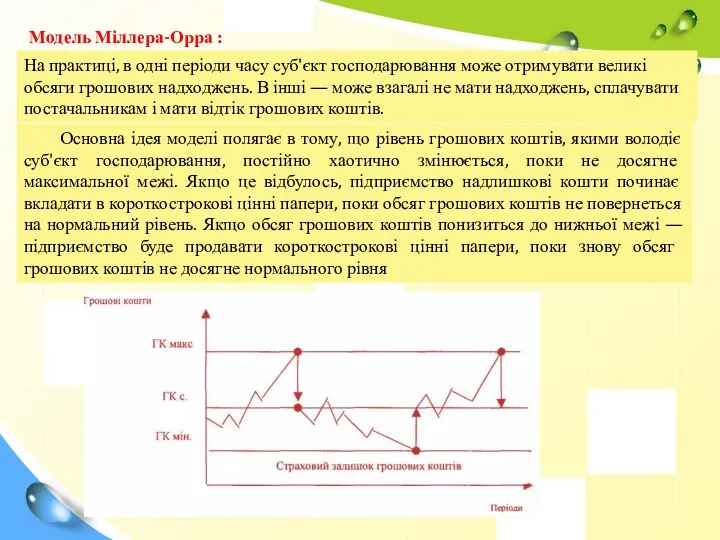

- 52. Модель Міллера-Орра : На практиці, в одні періоди часу суб'єкт господарювання може отримувати великі обсяги грошових

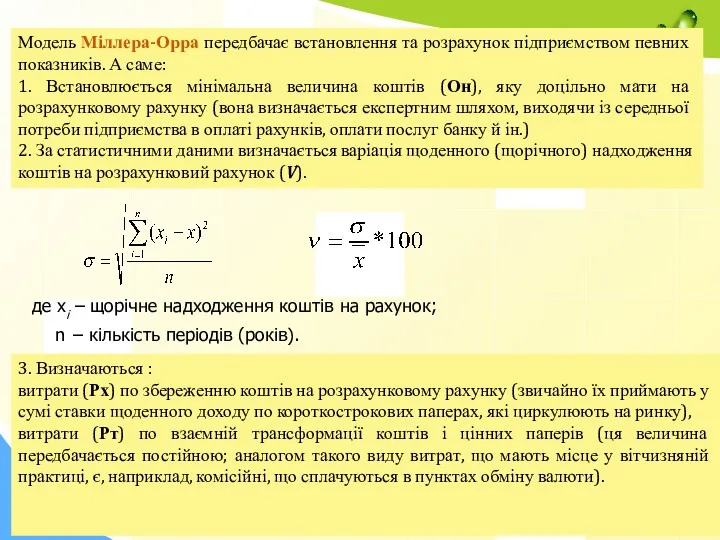

- 53. Модель Міллера-Орра передбачає встановлення та розрахунок підприємством певних показників. А саме: 1. Встановлюється мінімальна величина коштів

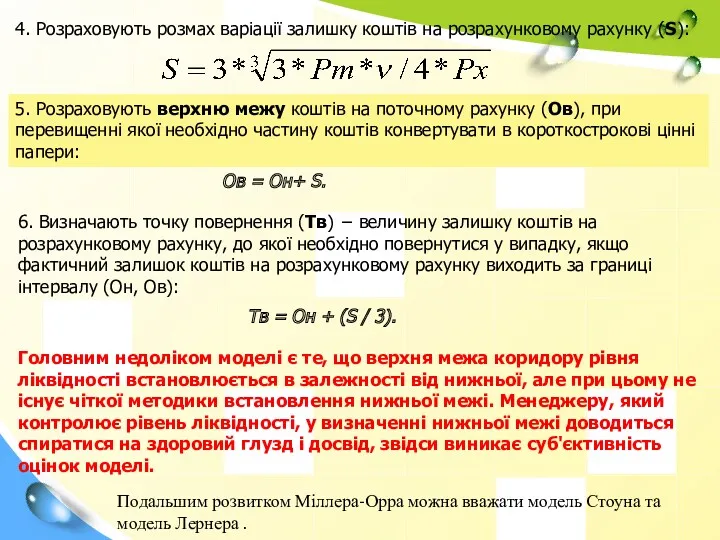

- 54. 4. Розраховують розмах варіації залишку коштів на розрахунковому рахунку (S): 5. Розраховують верхню межу коштів на

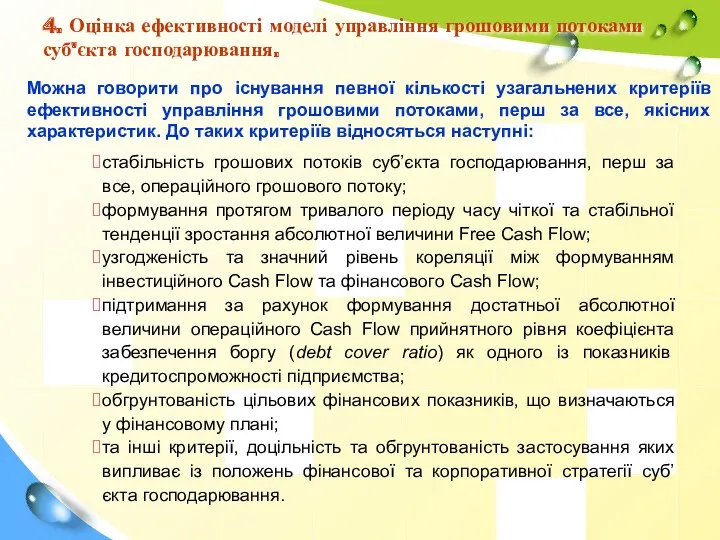

- 55. 4. Оцінка ефективності моделі управління грошовими потоками суб'єкта господарювання. Можна говорити про існування певної кількості узагальнених

- 56. 4. Оцінка ефективності моделі управління грошовими потоками суб'єкта господарювання. Можна говорити про існування певної кількості узагальнених

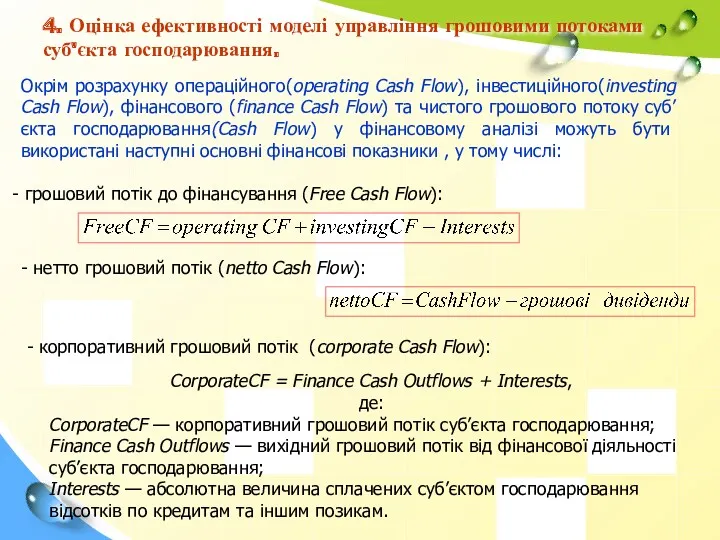

- 57. Окрім розрахунку операційного(operating Cash Flow), інвестиційного(investing Cash Flow), фінансового (finance Cash Flow) та чистого грошового потоку

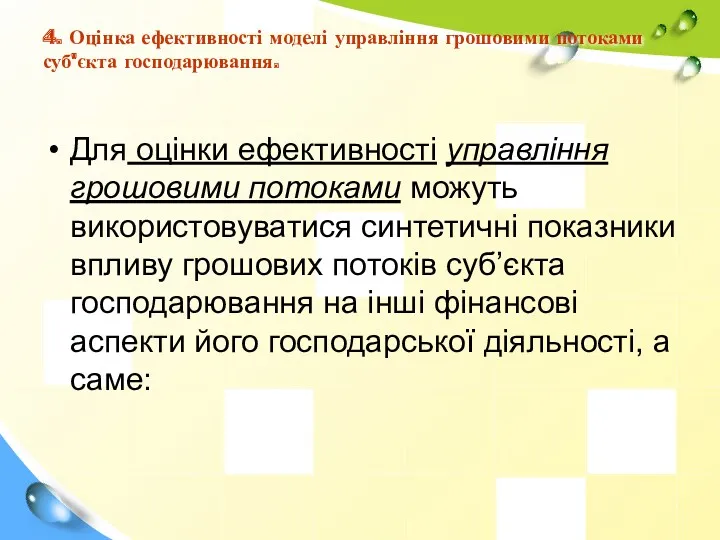

- 58. Для оцінки ефективності управління грошовими потоками можуть використовуватися синтетичні показники впливу грошових потоків суб’єкта господарювання на

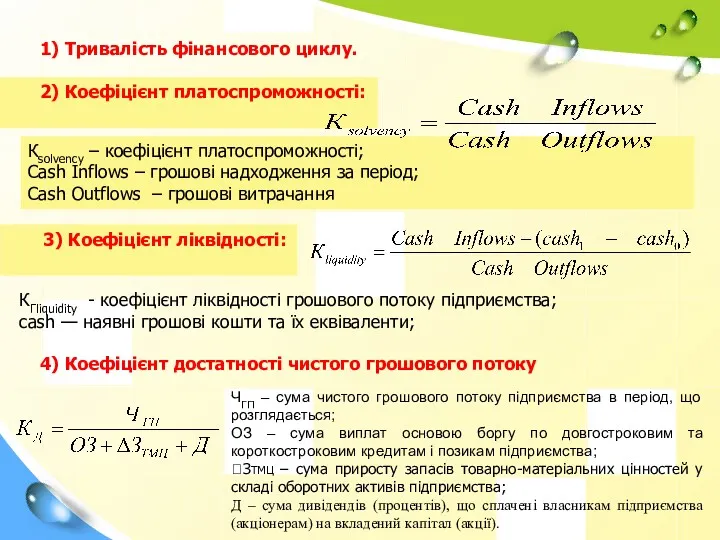

- 59. 1) Тривалість фінансового циклу. 2) Коефіцієнт платоспроможності: 4) Коефіцієнт достатності чистого грошового потоку ЧГП – сума

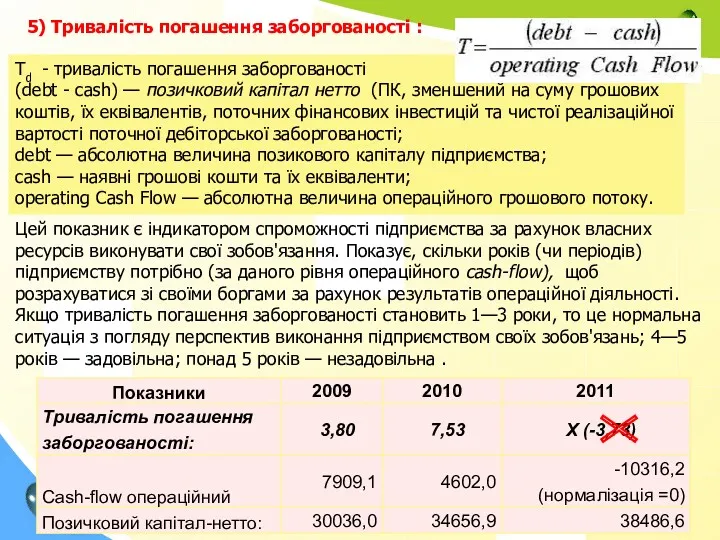

- 60. 5) Тривалість погашення заборгованості : Td - тривалість погашення заборгованості (debt - cash) — позичковий капітал

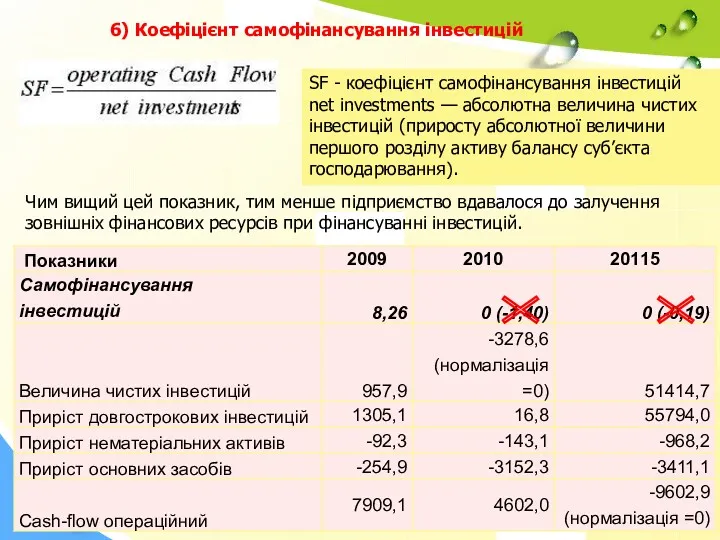

- 61. 6) Коефіцієнт самофінансування інвестицій SF - коефіцієнт самофінансування інвестицій net investments — абсолютна величина чистих інвестицій

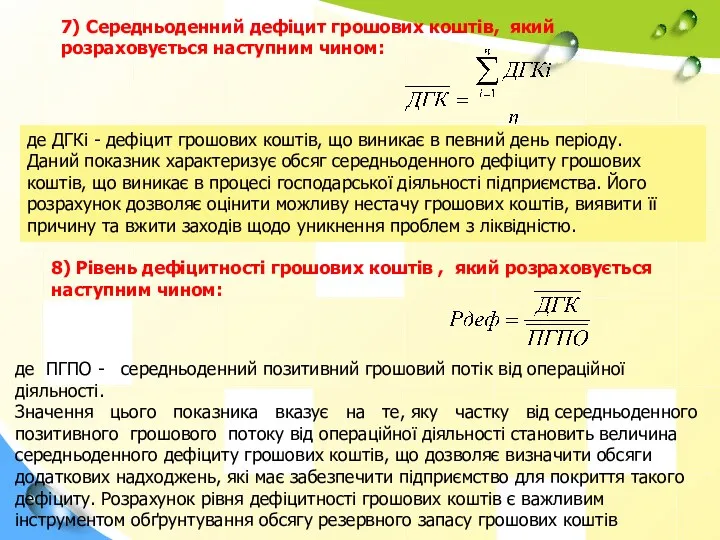

- 62. 7) Середньоденний дефіцит грошових коштів, який розраховується наступним чином: де ДГКi - дефіцит грошових коштів, що

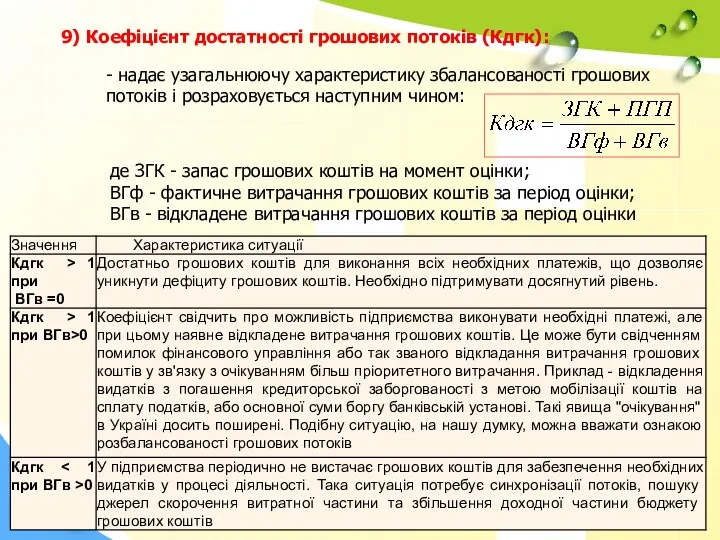

- 63. 9) Коефіцієнт достатності грошових потоків (Кдгк): - надає узагальнюючу характеристику збалансованості грошових потоків і розраховується наступним

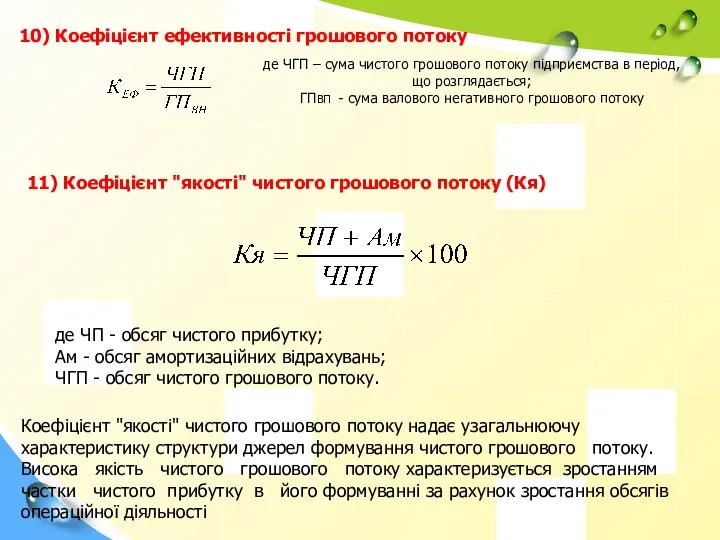

- 64. 10) Коефіцієнт ефективності грошового потоку де ЧГП – сума чистого грошового потоку підприємства в період, що

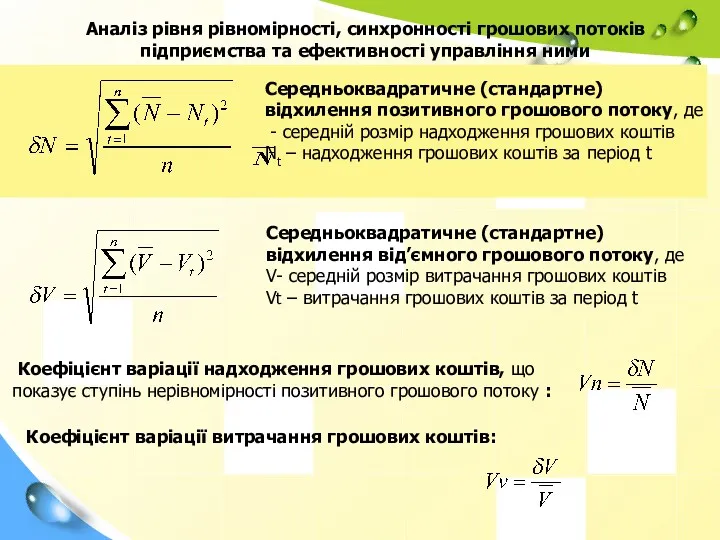

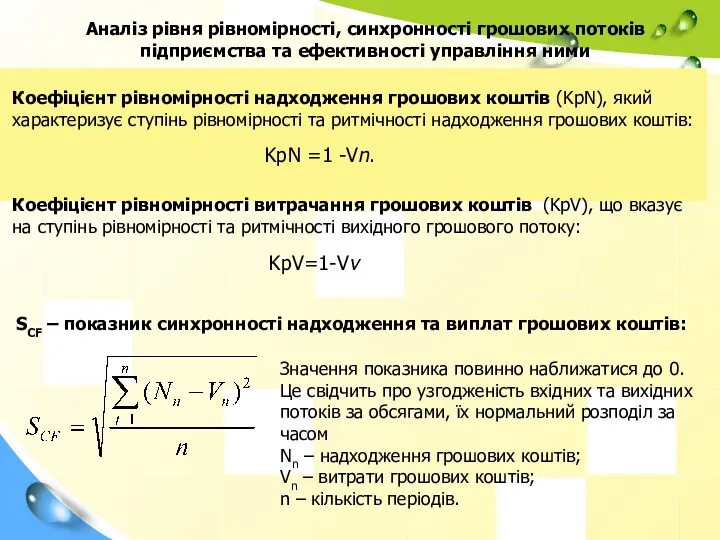

- 65. Аналіз рівня рівномірності, синхронності грошових потоків підприємства та ефективності управління ними Cередньоквадратичне (стандартне) відхилення позитивного грошового

- 66. Аналіз рівня рівномірності, синхронності грошових потоків підприємства та ефективності управління ними Коефіцієнт рівномірності надходження грошових коштів

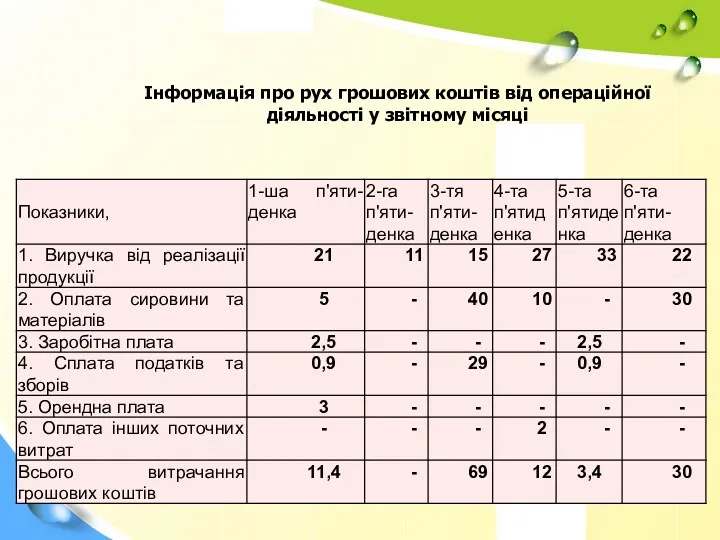

- 67. Інформація про рух грошових коштів від операційної діяльності у звітному місяці

- 69. Скачать презентацию

Перелік питань

Грошові потоки як об’єкт фінансового менеджменту.

Структурування грошових потоків по видам

Перелік питань

Грошові потоки як об’єкт фінансового менеджменту.

Структурування грошових потоків по видам

1. Грошові потоки як об’єкт фінансового менеджменту

Сучасна теорія корпоративних фінансів розглядає

1. Грошові потоки як об’єкт фінансового менеджменту

Сучасна теорія корпоративних фінансів розглядає

1. Грошові потоки як об’єкт фінансового менеджменту

⇒

Принципи управління грошовими потоками

Принцип вірогідності

1. Грошові потоки як об’єкт фінансового менеджменту

⇒

Принципи управління грошовими потоками

Принцип вірогідності

1. Грошові потоки як об’єкт фінансового менеджменту

Вимоги до рішення оптимізаційної задачі:

1. Грошові потоки як об’єкт фінансового менеджменту

Вимоги до рішення оптимізаційної задачі:

Грошові потоки, неперервний процес руху коштів у часі образно порівнюють із

Грошові потоки, неперервний процес руху коштів у часі образно порівнюють із

Для формування інформаційної бази, яка використовується для обґрунтування та прийняття управлінських

Для формування інформаційної бази, яка використовується для обґрунтування та прийняття управлінських

1. Грошові потоки як об’єкт фінансового менеджменту

Планування і бюджетування грошових потоків

Облік

1. Грошові потоки як об’єкт фінансового менеджменту

Планування і бюджетування грошових потоків

Облік

2. Структурування грошових потоків по видам діяльності

Відповідно до національних П(С)БО:

Операційною

2. Структурування грошових потоків по видам діяльності

Відповідно до національних П(С)БО:

Операційною

=

+

+

2. Структурування грошових потоків по видам діяльності

Ключовим елементом структурування грошових потоків

=

+

+

2. Структурування грошових потоків по видам діяльності

Ключовим елементом структурування грошових потоків

2. Структурування грошових потоків по видам діяльності

Зв’язок між основною, інвестиційною та

2. Структурування грошових потоків по видам діяльності

Зв’язок між основною, інвестиційною та

2. Структурування грошових потоків по видам діяльності

За допомогою значень показника чистого

2. Структурування грошових потоків по видам діяльності

За допомогою значень показника чистого

2. Структурування грошових потоків по видам діяльності

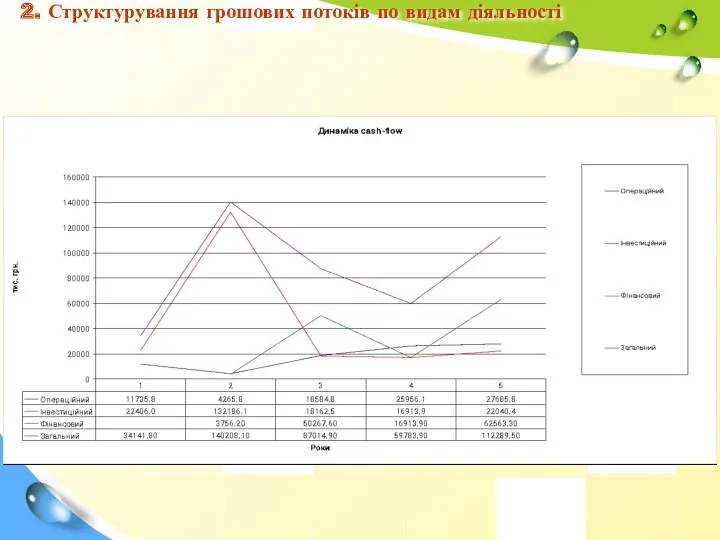

2. Структурування грошових потоків по видам діяльності

Прямий метод оцінки операційного грошового потоку передбачає:

аналіз кожної окремої господарської

аналіз кожної окремої господарської

Методика операційного Cash Flow за прямим методом:

2. Структурування грошових потоків по

Методика операційного Cash Flow за прямим методом:

2. Структурування грошових потоків по

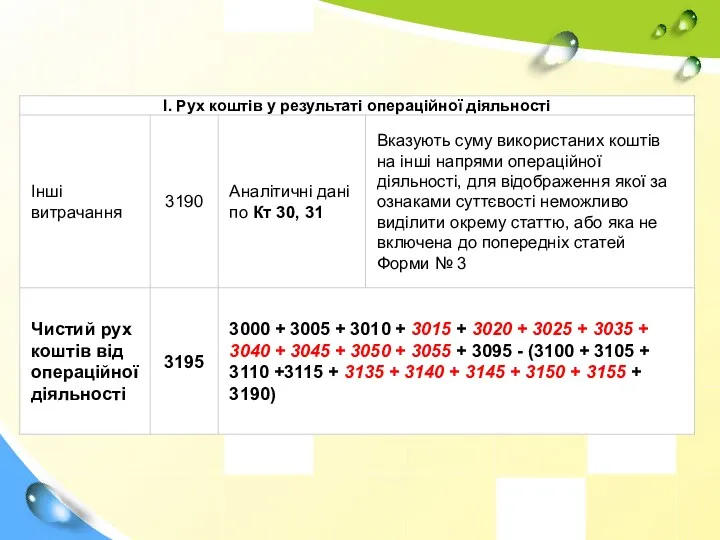

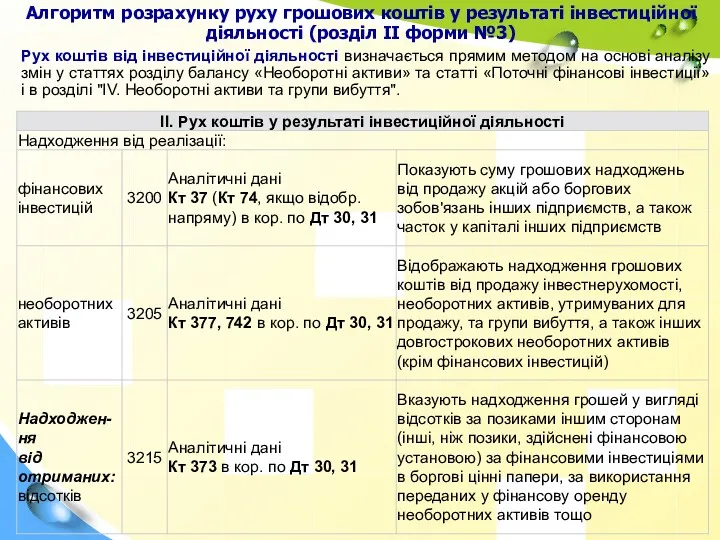

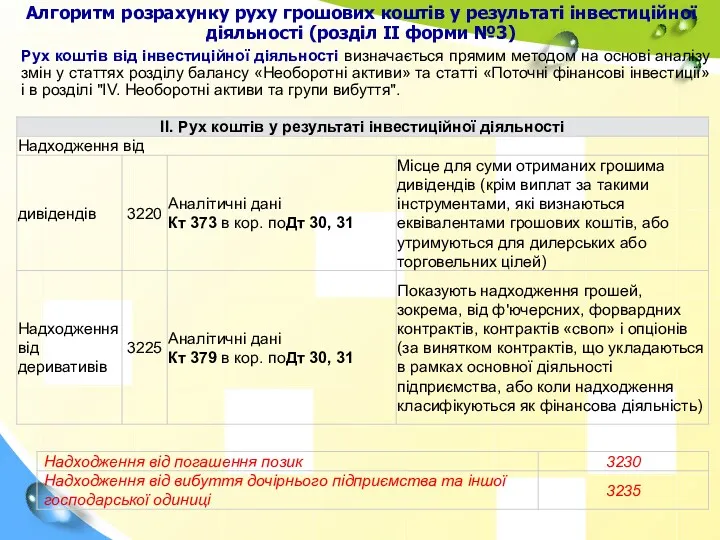

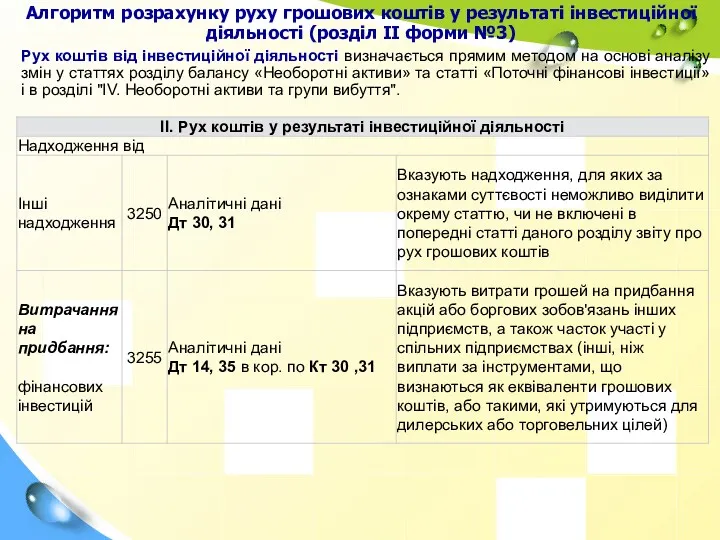

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

Алгоритм розрахунку руху грошових коштів у результаті інвестиційної діяльності (розділ II

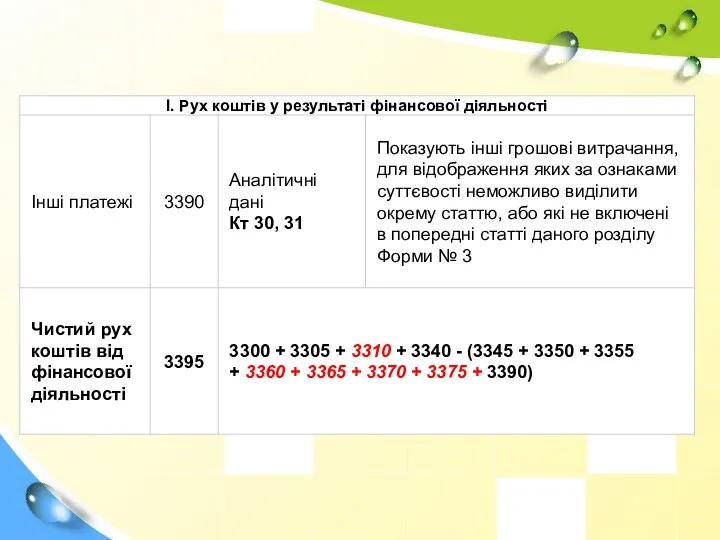

Алгоритм розрахунку руху грошових коштів у результаті фінансової діяльності

Рух коштів у

Алгоритм розрахунку руху грошових коштів у результаті фінансової діяльності

Рух коштів у

Алгоритм розрахунку руху грошових коштів у результаті фінансової діяльності

2. Структурування грошових

Алгоритм розрахунку руху грошових коштів у результаті фінансової діяльності

2. Структурування грошових

Визначивши чистий рух коштів у результаті операційної, інвестиційної та фінансової діяльності,

Визначивши чистий рух коштів у результаті операційної, інвестиційної та фінансової діяльності,

2. Структурування грошових потоків по видам діяльності

2. Структурування грошових потоків по видам діяльності

При застосуванні непрямого методу фінансовий результат перетворюється за допомогою низки коригувальних

При застосуванні непрямого методу фінансовий результат перетворюється за допомогою низки коригувальних

2. Структурування грошових потоків по видам діяльності

2. Структурування грошових потоків по видам діяльності

2. Структурування грошових потоків по видам діяльності

Крім прямого та непрямого методів

2. Структурування грошових потоків по видам діяльності

Крім прямого та непрямого методів

3. Прогнозування та планування грошових потоків

До основних цілей планування та прогнозування

3. Прогнозування та планування грошових потоків

До основних цілей планування та прогнозування

3. Прогнозування та планування грошових потоків

Визначена сукупність цілей прогнозування та планування

3. Прогнозування та планування грошових потоків

Визначена сукупність цілей прогнозування та планування

3. Прогнозування та планування грошових потоків

Планування руху грошових коштів є складовою

3. Прогнозування та планування грошових потоків

Планування руху грошових коштів є складовою

3. Прогнозування та планування грошових потоків

Узагальнення інформації щодо прогнозних та планових

3. Прогнозування та планування грошових потоків

Узагальнення інформації щодо прогнозних та планових

3. Прогнозування та планування грошових потоків

Метою бюджетування грошових коштів є:

- визначення

3. Прогнозування та планування грошових потоків

Метою бюджетування грошових коштів є:

- визначення

3. Прогнозування та планування грошових потоків

Бюджет продаж

Операційна діяльність

Прогноз надходжень від інвестицій

Інвестиційна

3. Прогнозування та планування грошових потоків

Бюджет продаж

Операційна діяльність

Прогноз надходжень від інвестицій

Інвестиційна

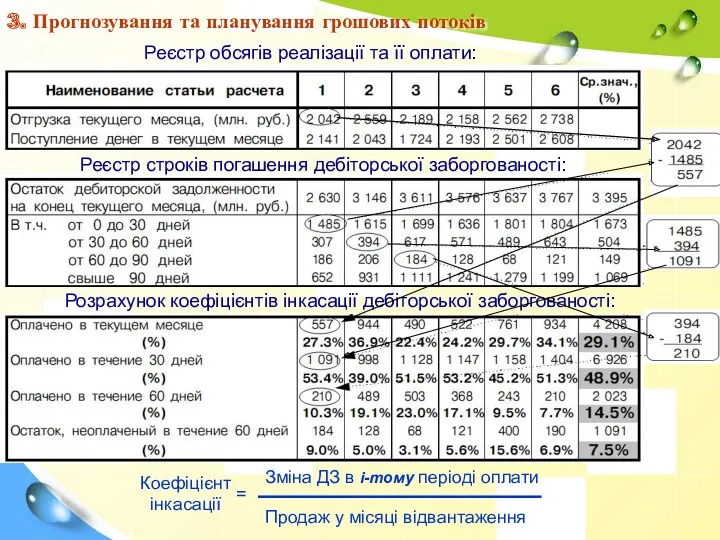

3. Прогнозування та планування грошових потоків

Реєстр обсягів реалізації та її оплати:

Реєстр

3. Прогнозування та планування грошових потоків

Реєстр обсягів реалізації та її оплати:

Реєстр

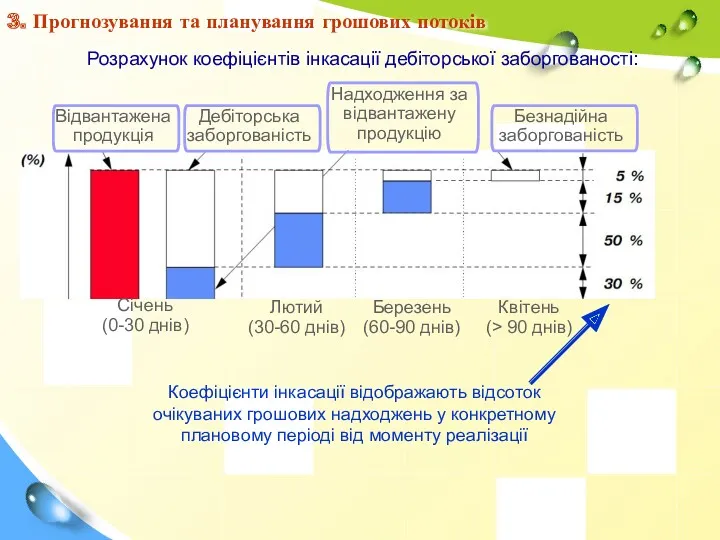

Розрахунок коефіцієнтів інкасації дебіторської заборгованості:

Січень

(0-30 днів)

Лютий

(30-60 днів)

Березень

(60-90 днів)

Квітень

(> 90 днів)

Коефіцієнти інкасації

Розрахунок коефіцієнтів інкасації дебіторської заборгованості:

Січень

(0-30 днів)

Лютий

(30-60 днів)

Березень

(60-90 днів)

Квітень

(> 90 днів)

Коефіцієнти інкасації

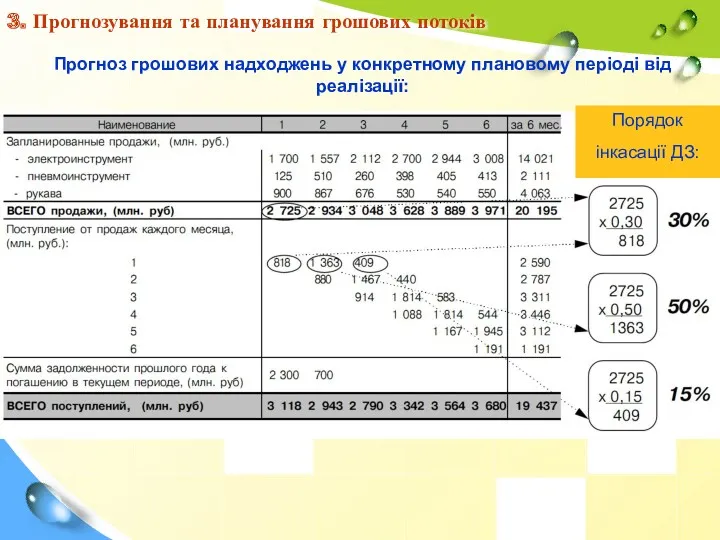

3. Прогнозування та планування грошових потоків

Прогноз грошових надходжень у конкретному плановому

3. Прогнозування та планування грошових потоків

Прогноз грошових надходжень у конкретному плановому

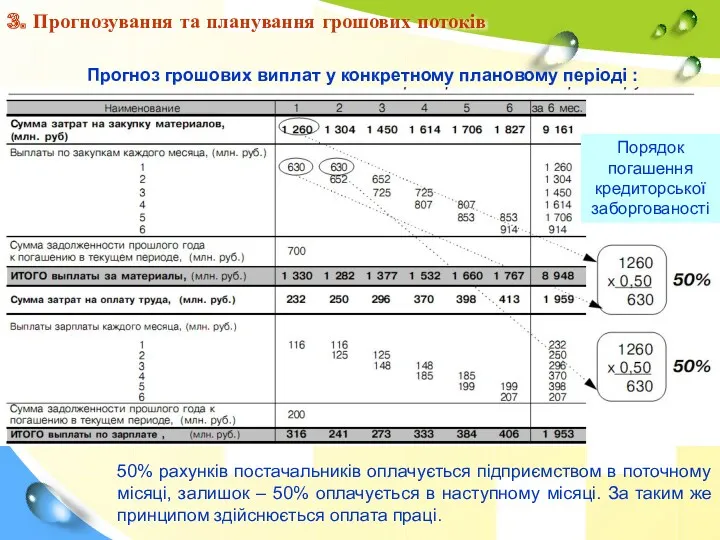

3. Прогнозування та планування грошових потоків

Прогноз грошових виплат у конкретному плановому

3. Прогнозування та планування грошових потоків

Прогноз грошових виплат у конкретному плановому

3. Прогнозування та планування грошових потоків

Прогноз руху грошових коштів від основної

3. Прогнозування та планування грошових потоків

Прогноз руху грошових коштів від основної

3. Прогнозування та планування грошових потоків

Прогноз руху грошових коштів від фінансової

3. Прогнозування та планування грошових потоків

Прогноз руху грошових коштів від фінансової

3. Прогнозування та планування грошових потоків

Касовий бюджет (рух грошових коштів від

3. Прогнозування та планування грошових потоків

Касовий бюджет (рух грошових коштів від

3. Прогнозування та планування грошових потоків

Заходи фінансового управління щодо покриття дефіциту

3. Прогнозування та планування грошових потоків

Заходи фінансового управління щодо покриття дефіциту

Визначення оптимального залишку коштів на рахунках чи у касі підприємства, що

Визначення оптимального залишку коштів на рахунках чи у касі підприємства, що

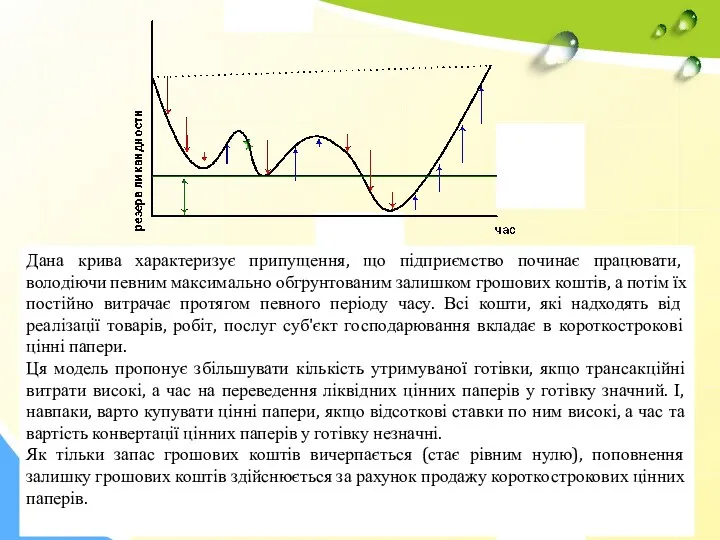

Дана крива характеризує припущення, що підприємство починає працювати, володіючи певним максимально

Дана крива характеризує припущення, що підприємство починає працювати, володіючи певним максимально

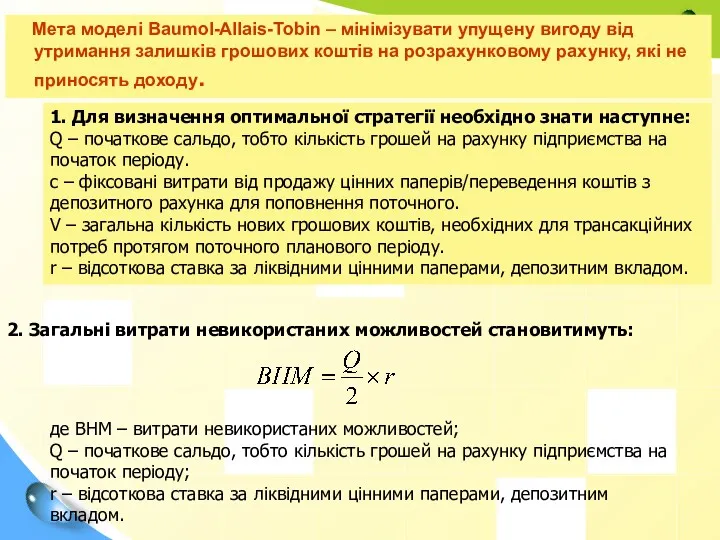

Мета моделі Baumol-Allais-Tobin – мінімізувати упущену вигоду від утримання залишків

Мета моделі Baumol-Allais-Tobin – мінімізувати упущену вигоду від утримання залишків

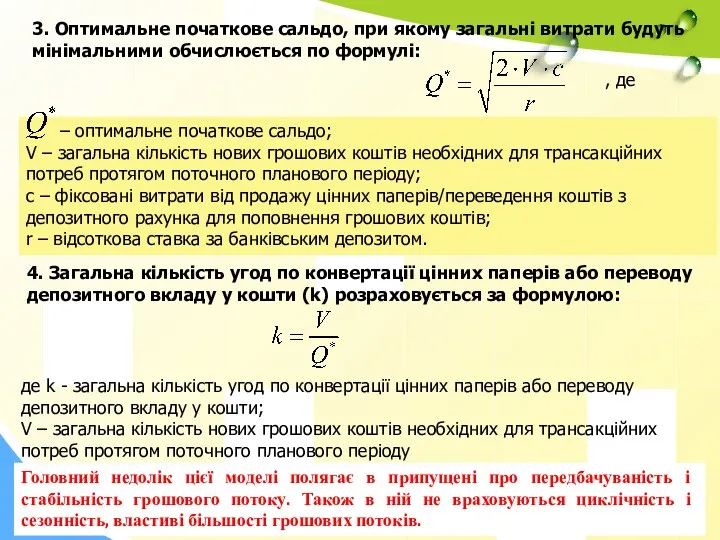

3. Оптимальне початкове сальдо, при якому загальні витрати будуть мінімальними обчислюється

3. Оптимальне початкове сальдо, при якому загальні витрати будуть мінімальними обчислюється

Модель Міллера-Орра :

На практиці, в одні періоди часу суб'єкт господарювання може

Модель Міллера-Орра :

На практиці, в одні періоди часу суб'єкт господарювання може

Модель Міллера-Орра передбачає встановлення та розрахунок підприємством певних показників. А саме:

1.

Модель Міллера-Орра передбачає встановлення та розрахунок підприємством певних показників. А саме:

1.

4. Розраховують розмах варіації залишку коштів на розрахунковому рахунку (S):

5. Розраховують

4. Розраховують розмах варіації залишку коштів на розрахунковому рахунку (S):

5. Розраховують

4. Оцінка ефективності моделі управління грошовими потоками суб'єкта господарювання.

Можна говорити про

4. Оцінка ефективності моделі управління грошовими потоками суб'єкта господарювання.

Можна говорити про

4. Оцінка ефективності моделі управління грошовими потоками суб'єкта господарювання.

Можна говорити про

4. Оцінка ефективності моделі управління грошовими потоками суб'єкта господарювання.

Можна говорити про

Окрім розрахунку операційного(operating Cash Flow), інвестиційного(investing Cash Flow), фінансового (finance Cash

Окрім розрахунку операційного(operating Cash Flow), інвестиційного(investing Cash Flow), фінансового (finance Cash

Для оцінки ефективності управління грошовими потоками можуть використовуватися синтетичні показники впливу

Для оцінки ефективності управління грошовими потоками можуть використовуватися синтетичні показники впливу

1) Тривалість фінансового циклу.

2) Коефіцієнт платоспроможності:

4) Коефіцієнт достатності чистого грошового потоку

ЧГП

1) Тривалість фінансового циклу.

2) Коефіцієнт платоспроможності:

4) Коефіцієнт достатності чистого грошового потоку

ЧГП

5) Тривалість погашення заборгованості :

Td - тривалість погашення заборгованості

(debt -

5) Тривалість погашення заборгованості :

Td - тривалість погашення заборгованості

(debt -

6) Коефіцієнт самофінансування інвестицій

SF - коефіцієнт самофінансування інвестицій

net investments — абсолютна

6) Коефіцієнт самофінансування інвестицій

SF - коефіцієнт самофінансування інвестицій

net investments — абсолютна

7) Середньоденний дефіцит грошових коштів, який розраховується наступним чином:

де ДГКi

7) Середньоденний дефіцит грошових коштів, який розраховується наступним чином:

де ДГКi

9) Коефіцієнт достатності грошових потоків (Кдгк):

- надає узагальнюючу характеристику збалансованості

9) Коефіцієнт достатності грошових потоків (Кдгк):

- надає узагальнюючу характеристику збалансованості

10) Коефіцієнт ефективності грошового потоку

де ЧГП – сума чистого грошового потоку

10) Коефіцієнт ефективності грошового потоку

де ЧГП – сума чистого грошового потоку

Аналіз рівня рівномірності, синхронності грошових потоків підприємства та ефективності управління ними

Cередньоквадратичне

Аналіз рівня рівномірності, синхронності грошових потоків підприємства та ефективності управління ними

Cередньоквадратичне

Аналіз рівня рівномірності, синхронності грошових потоків підприємства та ефективності управління ними

Коефіцієнт

Аналіз рівня рівномірності, синхронності грошових потоків підприємства та ефективності управління ними

Коефіцієнт

Інформація про рух грошових коштів від операційної діяльності у звітному місяці

Інформація про рух грошових коштів від операційної діяльності у звітному місяці

Исполнение налоговой обязанности

Исполнение налоговой обязанности Экономика семьи

Экономика семьи Місцевий бюджет, його значення і роль у соціально-економічному розвитку територій

Місцевий бюджет, його значення і роль у соціально-економічному розвитку територій Учебник специалиста ОВЗ. День 2

Учебник специалиста ОВЗ. День 2 Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат

Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат Финансовый менеджмент

Финансовый менеджмент Роль Центрального банка в регулировании кредитно – денежной системы страны

Роль Центрального банка в регулировании кредитно – денежной системы страны Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Формирование финансовых ресурсов пенсионного фонда России

Формирование финансовых ресурсов пенсионного фонда России Бюджет для граждан

Бюджет для граждан Страхование жизни в Капитал Life

Страхование жизни в Капитал Life Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования

Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования Фінансові посередники

Фінансові посередники Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау Система учета “директ-костинг”

Система учета “директ-костинг” Как увеличить денежный поток

Как увеличить денежный поток Урок финансовой грамотности

Урок финансовой грамотности Инструменты увеличения прибыли

Инструменты увеличения прибыли Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Основы бухгалтерского учета

Основы бухгалтерского учета Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер

Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения

План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения Зарплатні картки Ощадбанку для співробітників

Зарплатні картки Ощадбанку для співробітників Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Оценка бизнеса и управление стоимостью. Финансовый анализ

Оценка бизнеса и управление стоимостью. Финансовый анализ Основы теории стоимости денег во времени

Основы теории стоимости денег во времени