Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора презентация

- Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Содержание

- 2. 3.2. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

- 3. ПЛАН: 1. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И ИХ СФЕРА НАДЗОРА 2. ОТЛИЧИЕ ГОСУДАРСТВЕННОГО КОНТРОЛЯ ОТ АУДИТА

- 4. 1. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

- 5. 1. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

- 6. ОРГАНИЗАЦИЯ КОНТРОЛЬНОЙ ДЕЯТЕЛЬНОСТИ В РЕСПУБЛИКЕ БЕЛАРУСЬ Всеобъемлющий характер финансового контроля предопределяет большое количество структур, в той

- 7. В Республике Беларусь придается большое значение совершенствованию государственного контроля. В этих целях реорганизуются прежние и создаются

- 8. Высшим специализированным органом финансового контроля является Комитет государственного контроля. Конституция Республики Беларусь указывает на то, что

- 9. В функции КГК входит осуществление контроля за: исполнением законодательных актов, регулирующих отношения государственной собственности, хозяйственные, финансовые

- 10. Особая роль в государственном контроле отводится Департаменту финансовых расследований, который вошел в состав Комитета государственного контроля

- 11. ДЕПАРТАМЕНТ ФИНАНСОВЫХ РАССЛЕДОВАНИЙ КГК Департамент финансовых расследований является структурой Комитета государственного контроля с центральным аппаратом в

- 12. Органами следствия в Беларуси являются Следственный комитет и Комитет государственной безопасности. ДФР — это орган дознания,

- 13. При наличии признаков преступления ДФР передает заявление следственным органам — КГБ или СК, или возбуждает уголовное

- 14. В состав Комитета государственного контроля Республики Беларусь входит Департамент финансового мониторинга, который осуществляет деятельность в соответствии

- 15. Широкими полномочиями в области финансового контроля наделено Министерство финансов. Оно, в частности, осуществляет контроль за: соблюдением

- 16. Осуществляя эти и другие контрольные функции, Министерство финансов применяет предусмотренные законами и Положением о Министерстве финансовые

- 17. В системе Министерства финансов исключительно контрольными функциями занимается Главное контрольно-ревизионное управление (далее ГКРУ) и его органы

- 18. К специализированным органам государственного финансового контроля относится Государственный налоговый комитет. Его главной задачей является осуществление в

- 19. Значительный объем контрольных полномочий присутствует в деятельности Национального банка, Государственного комитета по ценным бумагам, комитета по

- 20. Современные условия вызывают необходимость одновременного укрепления государственного финансового контроля в сочетании с применением хозрасчетных форм его

- 21. Таким образом, в Республике Беларусь государственный контроль обеспечивает Комитет государственного контроля, образованный Президентом Республики Беларусь. Он

- 22. В ходе проведения финансового контроля, в соответствии с Указом Президента Республики Беларусь от 16 октября 2009

- 23. привлекать экспертов, специалистов; получать доступ в пределах своей компетенции к базам и банкам данных проверяемого субъекта

- 25. 2. ОТЛИЧИЕ ГОСУДАРСТВЕННОГО КОНТРОЛЯ ОТ АУДИТА Аудит - проверка финансовой и хозяйственно-экономической деятельности учреждения, предприятия, проводимая

- 26. 2. ОТЛИЧИЕ ГОСУДАРСТВЕННОГО КОНТРОЛЯ ОТ АУДИТА Аудитор – физическое лицо, имеющее высшее экономическое и (или) юридическое

- 27. 3. Проверки, проводимые налоговыми органами

- 28. 1. Методы и способы проведения проверок налоговыми органами; 2. Порядок проведения проверок; 3. Формы документов; 4.

- 29. Методы и способы проведения проверок налоговыми органами

- 30. выдержки Глав и статей Налогового Кодекса РБ Статья 22. Обязанности плательщика 1.15. обеспечивать наличие предусмотренных законодательством

- 31. Статья 107. Права налоговых органов и их должностных лиц Налоговые органы и их должностные лица имеют

- 32. 1.16. при проведении проверки, за исключением камеральной: 1.16.1. проверять наличные деньги в кассе и у подотчетных

- 33. Статья 79. Истребование документов и (или) иной информации, изъятие оригиналов документов при проведении проверки Должностное лицо

- 34. Методы и способы проведения проверок налоговыми органами указаны в Постановлении министерства по налогам и сборам республики

- 35. 1. Установить, что при проведении налоговыми органами проверок используются методы документальной и фактической, сплошной и (или)

- 36. Методом сплошной проверки осуществляется анализ всех взаимосвязанных финансово–хозяйственных операций и документов, которыми оформлялись эти операции. Методом

- 37. Способами осуществления налоговыми органами проверок являются: проведение встречных проверок; осмотр используемых для осуществления деятельности территорий, помещений

- 38. Порядок проведения проверок

- 39. Порядок проведения проверок описан в Указе Президента Республики Беларусь от 16 октября 2009 г. № 510

- 40. Проверка проверяемого субъекта проводится за период, не превышающий трех календарных лет (проверка соблюдения налогового законодательства –

- 41. Формы документов

- 42. 1. Требования к форме предписания налоговыми органами на проведение тематической оперативной проверки (далее – ТОП) представлено

- 43. исчерпывающий перечень вопросов, подлежащих проверке. При проведении ТОП в соответствии с положениями Налогового кодекса Республики Беларусь

- 44. Также требования к формам документов представлены в следующих нормативно-правовых актах: 1. Постановление Министерства по налогам и

- 45. Планирование проверок

- 46. Планирование проверок представлено в статье «Выбор объекта проверки по-новому» ("Налоги Беларуси", 2018, N 11): С 1

- 47. Под субъектами (проверяемыми субъектами) понимаются: - организации, их обособленные подразделения, имеющие учетный номер плательщика; - представительства

- 48. Хотелось бы отметить, что критерии оценки степени риска при необходимости будут актуализироваться в целях повышения их

- 49. Субъекты, которые не имеют рисков, определенных контролирующими (надзорными) органами, либо если их сумма баллов ниже индикатора

- 50. Книга учета проверок

- 51. Формы уведомления о проведении проверки, книги учета проверок, журнала производства работ, Правила ведения книги учета проверок,

- 53. Скачать презентацию

3.2. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

3.2. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

ПЛАН:

1. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

2. ОТЛИЧИЕ ГОСУДАРСТВЕННОГО

ПЛАН:

1. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

2. ОТЛИЧИЕ ГОСУДАРСТВЕННОГО

1. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

1. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

1. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

1. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

ОРГАНИЗАЦИЯ КОНТРОЛЬНОЙ ДЕЯТЕЛЬНОСТИ В РЕСПУБЛИКЕ БЕЛАРУСЬ

Всеобъемлющий характер финансового контроля предопределяет большое

ОРГАНИЗАЦИЯ КОНТРОЛЬНОЙ ДЕЯТЕЛЬНОСТИ В РЕСПУБЛИКЕ БЕЛАРУСЬ

Всеобъемлющий характер финансового контроля предопределяет большое

В Республике Беларусь придается большое значение совершенствованию государственного контроля. В этих

В Республике Беларусь придается большое значение совершенствованию государственного контроля. В этих

Высшим специализированным органом финансового контроля является Комитет государственного контроля. Конституция Республики

Высшим специализированным органом финансового контроля является Комитет государственного контроля. Конституция Республики

В функции КГК входит осуществление контроля за:

исполнением законодательных актов, регулирующих отношения

исполнением законодательных актов, регулирующих отношения

Особая роль в государственном контроле отводится Департаменту финансовых расследований, который вошел

Особая роль в государственном контроле отводится Департаменту финансовых расследований, который вошел

ДЕПАРТАМЕНТ ФИНАНСОВЫХ РАССЛЕДОВАНИЙ КГК

Департамент финансовых расследований является структурой Комитета государственного контроля

ДЕПАРТАМЕНТ ФИНАНСОВЫХ РАССЛЕДОВАНИЙ КГК

Департамент финансовых расследований является структурой Комитета государственного контроля

Органами следствия в Беларуси являются Следственный комитет и Комитет государственной безопасности. ДФР — это

Органами следствия в Беларуси являются Следственный комитет и Комитет государственной безопасности. ДФР — это

При наличии признаков преступления ДФР передает заявление следственным органам — КГБ или

При наличии признаков преступления ДФР передает заявление следственным органам — КГБ или

В состав Комитета государственного контроля Республики Беларусь входит Департамент финансового мониторинга,

В состав Комитета государственного контроля Республики Беларусь входит Департамент финансового мониторинга,

Широкими полномочиями в области финансового контроля наделено Министерство финансов. Оно, в

Осуществляя эти и другие контрольные функции, Министерство финансов применяет предусмотренные законами

Осуществляя эти и другие контрольные функции, Министерство финансов применяет предусмотренные законами

В системе Министерства финансов исключительно контрольными функциями занимается Главное контрольно-ревизионное управление

К специализированным органам государственного финансового контроля относится Государственный налоговый комитет.

Его

К специализированным органам государственного финансового контроля относится Государственный налоговый комитет.

Его

Значительный объем контрольных полномочий присутствует в деятельности Национального банка, Государственного комитета

Значительный объем контрольных полномочий присутствует в деятельности Национального банка, Государственного комитета

Современные условия вызывают необходимость одновременного укрепления государственного финансового контроля в сочетании

Современные условия вызывают необходимость одновременного укрепления государственного финансового контроля в сочетании

Таким образом, в Республике Беларусь государственный контроль обеспечивает Комитет государственного контроля,

Таким образом, в Республике Беларусь государственный контроль обеспечивает Комитет государственного контроля,

В ходе проведения финансового контроля, в соответствии с Указом Президента Республики

привлекать экспертов, специалистов;

получать доступ в пределах своей компетенции к базам и

привлекать экспертов, специалистов;

получать доступ в пределах своей компетенции к базам и

2. ОТЛИЧИЕ ГОСУДАРСТВЕННОГО КОНТРОЛЯ ОТ АУДИТА

Аудит - проверка финансовой и хозяйственно-экономической

2. ОТЛИЧИЕ ГОСУДАРСТВЕННОГО КОНТРОЛЯ ОТ АУДИТА

Аудит - проверка финансовой и хозяйственно-экономической

2. ОТЛИЧИЕ ГОСУДАРСТВЕННОГО КОНТРОЛЯ ОТ АУДИТА

Аудитор – физическое лицо, имеющее высшее

2. ОТЛИЧИЕ ГОСУДАРСТВЕННОГО КОНТРОЛЯ ОТ АУДИТА

Аудитор – физическое лицо, имеющее высшее

3. Проверки, проводимые налоговыми органами

3. Проверки, проводимые налоговыми органами

1. Методы и способы проведения проверок налоговыми органами;

2. Порядок проведения проверок;

3.

1. Методы и способы проведения проверок налоговыми органами;

2. Порядок проведения проверок;

3.

Методы и способы проведения проверок налоговыми органами

Методы и способы проведения проверок налоговыми органами

выдержки Глав и статей Налогового Кодекса РБ

Статья 22. Обязанности плательщика

1.15. обеспечивать наличие

выдержки Глав и статей Налогового Кодекса РБ

Статья 22. Обязанности плательщика

1.15. обеспечивать наличие

Статья 107. Права налоговых органов и их должностных лиц

Налоговые органы и

Статья 107. Права налоговых органов и их должностных лиц

Налоговые органы и

1.16. при проведении проверки, за исключением камеральной:

1.16.1. проверять наличные деньги в кассе и

1.16. при проведении проверки, за исключением камеральной:

1.16.1. проверять наличные деньги в кассе и

Статья 79. Истребование документов и (или) иной информации, изъятие оригиналов документов

Статья 79. Истребование документов и (или) иной информации, изъятие оригиналов документов

Методы и способы проведения проверок налоговыми органами указаны в Постановлении министерства

Методы и способы проведения проверок налоговыми органами указаны в Постановлении министерства

1. Установить, что при проведении налоговыми органами проверок используются методы документальной

1. Установить, что при проведении налоговыми органами проверок используются методы документальной

Методом сплошной проверки осуществляется анализ всех взаимосвязанных финансово–хозяйственных операций и документов,

Методом сплошной проверки осуществляется анализ всех взаимосвязанных финансово–хозяйственных операций и документов,

Способами осуществления налоговыми органами проверок являются:

проведение встречных проверок;

осмотр используемых для осуществления

Способами осуществления налоговыми органами проверок являются:

проведение встречных проверок;

осмотр используемых для осуществления

Порядок проведения проверок

Порядок проведения проверок

Порядок проведения проверок описан в Указе Президента Республики Беларусь

от 16 октября

Порядок проведения проверок описан в Указе Президента Республики Беларусь

от 16 октября

Проверка проверяемого субъекта проводится за период, не превышающий трех календарных лет

Проверка проверяемого субъекта проводится за период, не превышающий трех календарных лет

Формы документов

Формы документов

1. Требования к форме предписания налоговыми органами на проведение тематической оперативной

1. Требования к форме предписания налоговыми органами на проведение тематической оперативной

исчерпывающий перечень вопросов, подлежащих проверке.

При проведении ТОП в соответствии с положениями

исчерпывающий перечень вопросов, подлежащих проверке.

При проведении ТОП в соответствии с положениями

Также требования к формам документов представлены в следующих нормативно-правовых актах:

1. Постановление

Также требования к формам документов представлены в следующих нормативно-правовых актах:

1. Постановление

Планирование проверок

Планирование проверок

Планирование проверок представлено в статье «Выбор объекта проверки по-новому»

("Налоги Беларуси", 2018,

Планирование проверок представлено в статье «Выбор объекта проверки по-новому»

("Налоги Беларуси", 2018,

Под субъектами (проверяемыми субъектами) понимаются:

- организации, их обособленные подразделения, имеющие учетный

Под субъектами (проверяемыми субъектами) понимаются:

- организации, их обособленные подразделения, имеющие учетный

Хотелось бы отметить, что критерии оценки степени риска при необходимости будут

Хотелось бы отметить, что критерии оценки степени риска при необходимости будут

Субъекты, которые не имеют рисков, определенных контролирующими (надзорными) органами, либо если

Субъекты, которые не имеют рисков, определенных контролирующими (надзорными) органами, либо если

Книга учета проверок

Книга учета проверок

Формы уведомления о проведении проверки, книги учета проверок, журнала производства работ,

Формы уведомления о проведении проверки, книги учета проверок, журнала производства работ,

Ценные бумаги

Ценные бумаги Программа страхования детских коллективов Школьник. Страховое общество Ресо-гарантия

Программа страхования детских коллективов Школьник. Страховое общество Ресо-гарантия Мероприятие стратегии развития жилищно-строительной отрасли

Мероприятие стратегии развития жилищно-строительной отрасли Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Термин лизинг

Термин лизинг Денежная реформа 1922-24 годов

Денежная реформа 1922-24 годов Монетарное право

Монетарное право Налог на доходы физических лиц

Налог на доходы физических лиц Банк Уралсиб. Новые возможности для роста предпринимателей

Банк Уралсиб. Новые возможности для роста предпринимателей Система денежных переводов Western Union

Система денежных переводов Western Union Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся

Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации

Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации Финансовые технологии в управлении фирмой. Производные финансовые инструменты

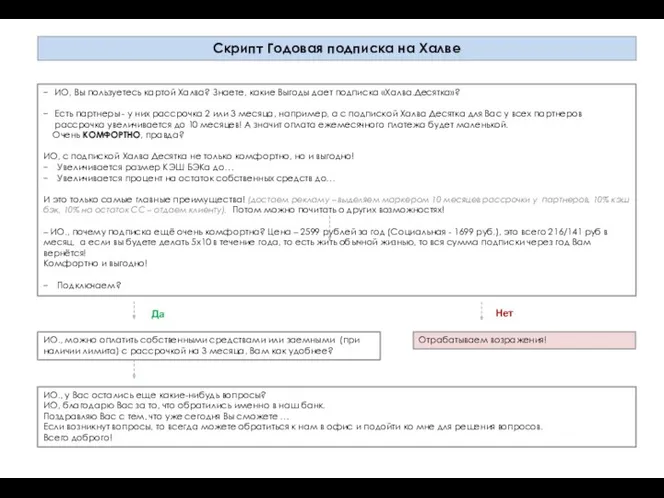

Финансовые технологии в управлении фирмой. Производные финансовые инструменты Скрипт Годовая подписка на Халве

Скрипт Годовая подписка на Халве Составление отчетности организации

Составление отчетности организации Директ-страхование

Директ-страхование Управление ликвидностью по материалам банка ООО ХКФ Банк

Управление ликвидностью по материалам банка ООО ХКФ Банк Задолженность за услуги по передаче электроэнергии

Задолженность за услуги по передаче электроэнергии Федеральный закон. Контрактная система в сфере закупок товаров работ, услуг для обеспечения государственных и муниципальных нужд

Федеральный закон. Контрактная система в сфере закупок товаров работ, услуг для обеспечения государственных и муниципальных нужд Налоговая система РФ

Налоговая система РФ Основы аудита

Основы аудита Основы бизнес-аналитики. Лекция 12. Пооперационный учет затрат

Основы бизнес-аналитики. Лекция 12. Пооперационный учет затрат Как выигрывать научные гранты в сфере естественных наук

Как выигрывать научные гранты в сфере естественных наук Учет нематериальных активов

Учет нематериальных активов Мотивация сотрудников салонов красоты

Мотивация сотрудников салонов красоты Программа страхования детей Дети

Программа страхования детей Дети Невское перо. Открытый ежегодный конкурс по журналистике

Невское перо. Открытый ежегодный конкурс по журналистике Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета