- Основы бизнес-аналитики. Лекция 12. Пооперационный учет затрат

Содержание

- 2. 07/31/2023 Основы бизнес - аналитики Пооперационный учет затрат это … … технология, позволяющая оценить реальную стоимость

- 3. 07/31/2023 Основы бизнес - аналитики Цель ABC состоит в обеспечении правильного распределения средств, выделяемых на производство

- 4. 07/31/2023 Основы бизнес - аналитики www.cam-i.org

- 5. 07/31/2023 Основы бизнес - аналитики Роберт С. Каплан Профессор Фонда Бейкера в Harvard Business School Робин

- 6. 07/31/2023 Основы бизнес - аналитики Появились и развивались на рубеже прошлого и позапрошлого веков (1870 -

- 7. 07/31/2023 Основы бизнес - аналитики Невозможность обеспечить обратную связь - информацию для менеджеров, необходимую для оперативного

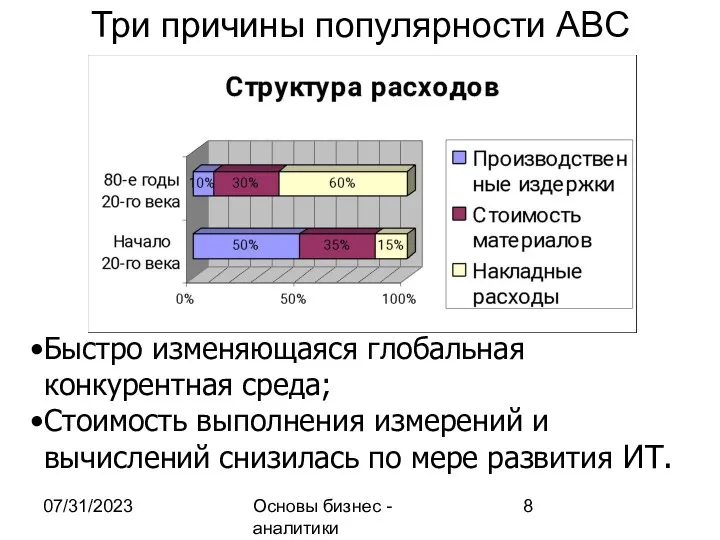

- 8. 07/31/2023 Основы бизнес - аналитики Три причины популярности ABC Быстро изменяющаяся глобальная конкурентная среда; Стоимость выполнения

- 9. 07/31/2023 Основы бизнес - аналитики Затраты. Основные Понятия.

- 10. 07/31/2023 Основы бизнес - аналитики Объекты затрат (cost objects) — элементы, являющиеся результатами деятельности компании. Объектами

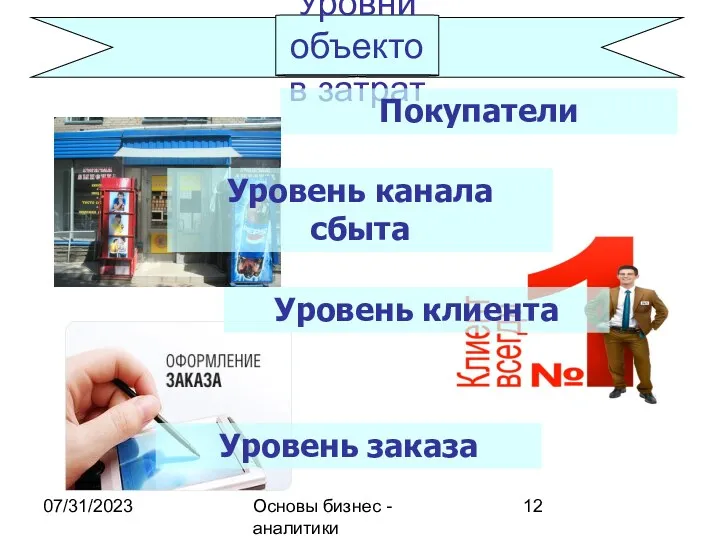

- 11. 07/31/2023 Основы бизнес - аналитики Уровни объектов затрат Уровень продукта (Product level) Уровень партий (Batch level)

- 12. 07/31/2023 Основы бизнес - аналитики Уровни объектов затрат Покупатели Уровень заказа Уровень клиента Уровень канала сбыта

- 13. 07/31/2023 Основы бизнес - аналитики Прямые расходы (direct costs) — расходы, которые можно прямо отождествить с

- 14. 07/31/2023 Основы бизнес - аналитики Накладные расходы (overhead costs) — расходы, которые не связаны напрямую с

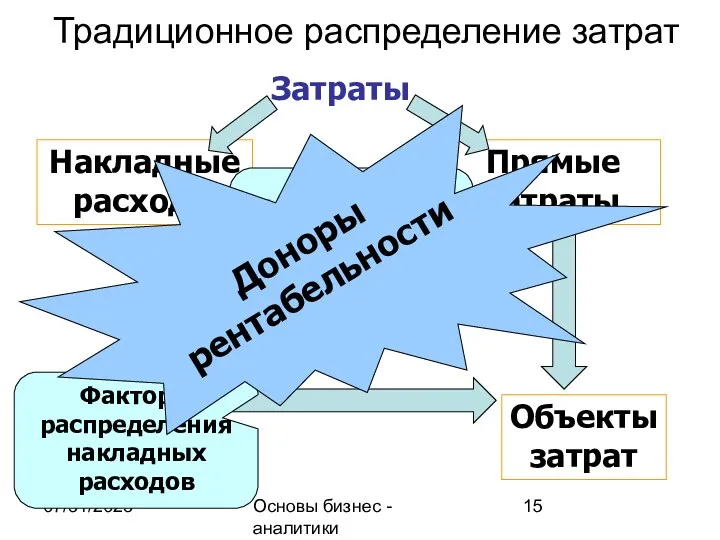

- 15. 07/31/2023 Основы бизнес - аналитики Традиционное распределение затрат Затраты Накладные расходы Прямые затраты Объекты затрат Нормы

- 16. 07/31/2023 Основы бизнес - аналитики ABC. Основные Понятия.

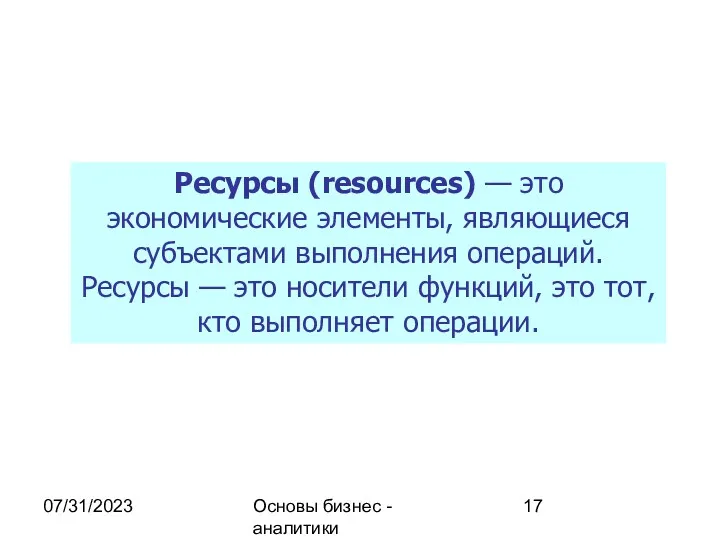

- 17. 07/31/2023 Основы бизнес - аналитики Ресурсы (resources) — это экономические элементы, являющиеся субъектами выполнения операций. Ресурсы

- 18. 07/31/2023 Основы бизнес - аналитики Персонал Оборудование и транспорт Помещение и земля

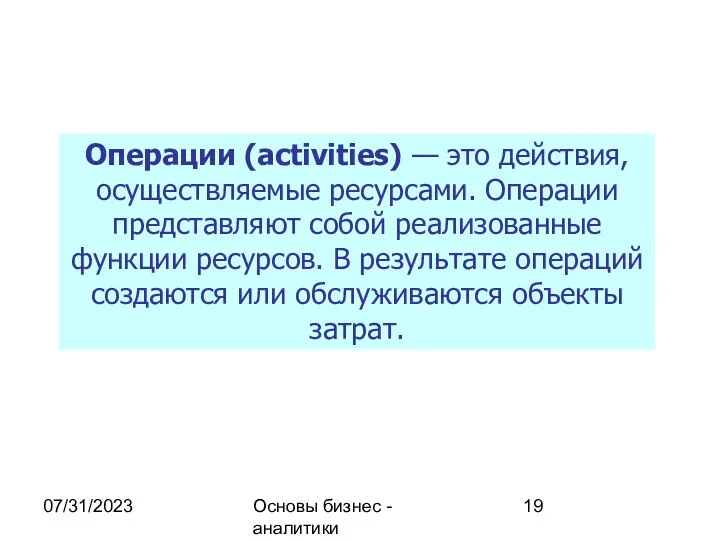

- 19. 07/31/2023 Основы бизнес - аналитики Операции (activities) — это действия, осуществляемые ресурсами. Операции представляют собой реализованные

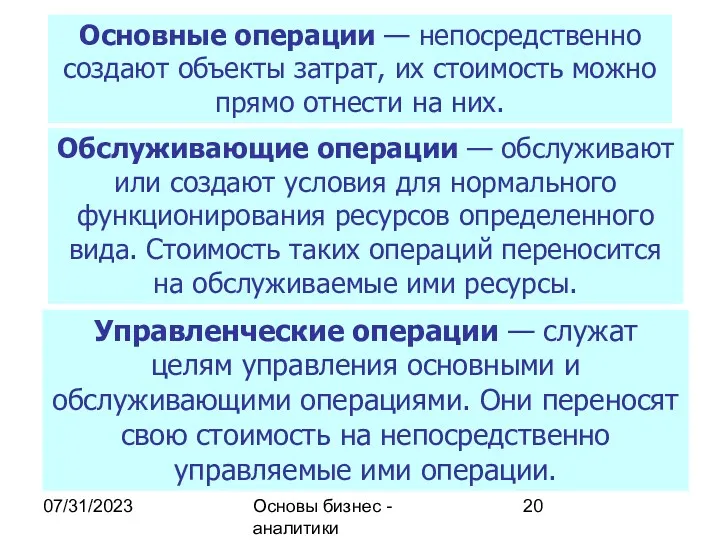

- 20. 07/31/2023 Основы бизнес - аналитики Основные операции — непосредственно создают объекты затрат, их стоимость можно прямо

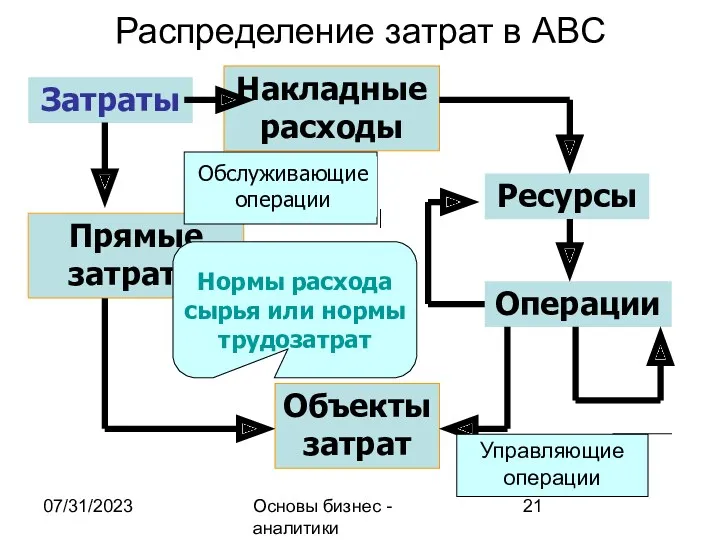

- 21. 07/31/2023 Основы бизнес - аналитики Распределение затрат в ABC Затраты Накладные расходы Прямые затраты Объекты затрат

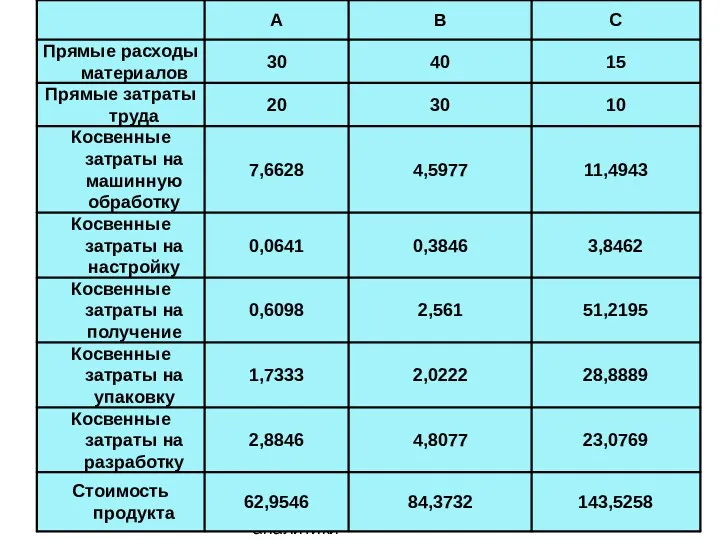

- 22. 07/31/2023 Основы бизнес - аналитики Пример расчета затрат

- 23. 07/31/2023 Основы бизнес - аналитики

- 24. 07/31/2023 Основы бизнес - аналитики

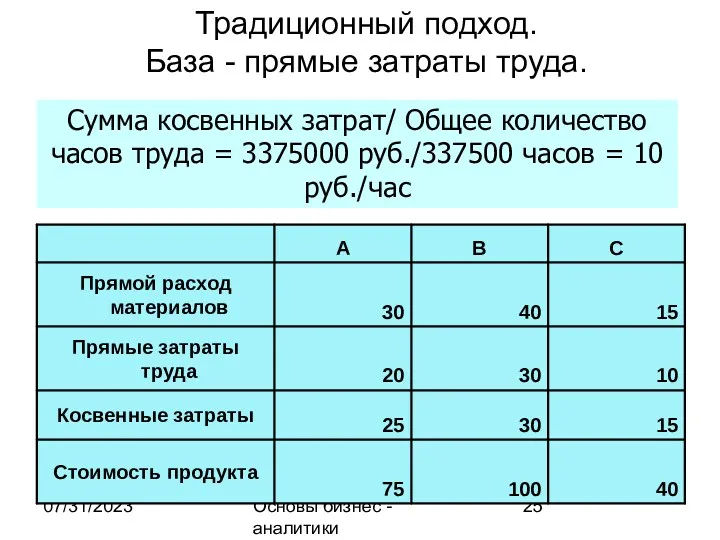

- 25. 07/31/2023 Основы бизнес - аналитики Традиционный подход. База - прямые затраты труда. Сумма косвенных затрат/ Общее

- 26. 07/31/2023 Основы бизнес - аналитики Распределение по нескольким базам Некоторые виды деятельности влияют на распределение косвенных

- 27. 07/31/2023 Основы бизнес - аналитики Распределение по нескольким базам Сумма затрат на получение/ Общее количество получений

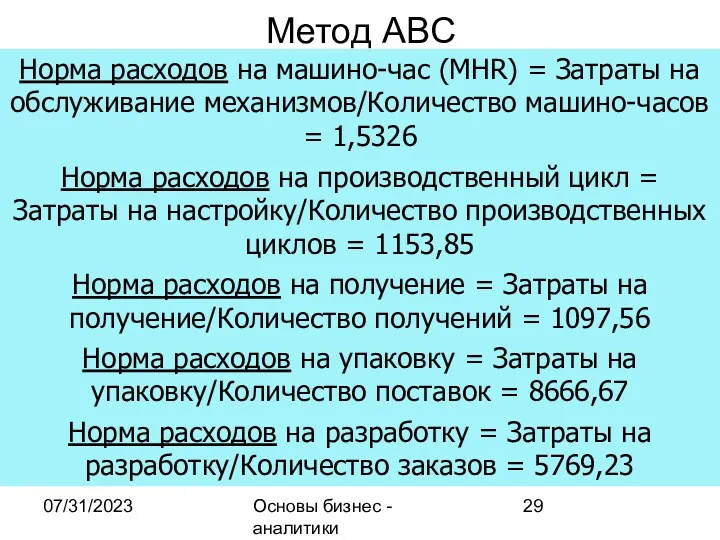

- 28. 07/31/2023 Основы бизнес - аналитики Распределение по нескольким базам Норма расходов на машино-час (MHR) = (Все

- 29. 07/31/2023 Основы бизнес - аналитики Метод ABC Норма расходов на машино-час (MHR) = Затраты на обслуживание

- 30. 07/31/2023 Основы бизнес - аналитики

- 32. Скачать презентацию

07/31/2023

Основы бизнес - аналитики

Пооперационный учет затрат это …

… технология, позволяющая оценить

07/31/2023

Основы бизнес - аналитики

Пооперационный учет затрат это …

… технология, позволяющая оценить

07/31/2023

Основы бизнес - аналитики

Цель ABC состоит в обеспечении правильного распределения средств,

07/31/2023

Основы бизнес - аналитики

Цель ABC состоит в обеспечении правильного распределения средств,

07/31/2023

Основы бизнес - аналитики

www.cam-i.org

07/31/2023

Основы бизнес - аналитики

www.cam-i.org

07/31/2023

Основы бизнес - аналитики

Роберт С. Каплан

Профессор Фонда Бейкера в Harvard Business

07/31/2023

Основы бизнес - аналитики

Роберт С. Каплан

Профессор Фонда Бейкера в Harvard Business

07/31/2023

Основы бизнес - аналитики

Появились и развивались на рубеже прошлого и позапрошлого

07/31/2023

Основы бизнес - аналитики

Появились и развивались на рубеже прошлого и позапрошлого

07/31/2023

Основы бизнес - аналитики

Невозможность обеспечить обратную связь - информацию для менеджеров,

07/31/2023

Основы бизнес - аналитики

Невозможность обеспечить обратную связь - информацию для менеджеров,

07/31/2023

Основы бизнес - аналитики

Три причины популярности ABC

Быстро изменяющаяся глобальная конкурентная среда;

07/31/2023

Основы бизнес - аналитики

Три причины популярности ABC

Быстро изменяющаяся глобальная конкурентная среда;

07/31/2023

Основы бизнес - аналитики

Затраты.

Основные

Понятия.

07/31/2023

Основы бизнес - аналитики

Затраты.

Основные

Понятия.

07/31/2023

Основы бизнес - аналитики

Объекты затрат (cost objects) — элементы, являющиеся результатами

07/31/2023

Основы бизнес - аналитики

Объекты затрат (cost objects) — элементы, являющиеся результатами

07/31/2023

Основы бизнес - аналитики

Уровни объектов затрат

Уровень продукта (Product level)

Уровень партий

07/31/2023

Основы бизнес - аналитики

Уровни объектов затрат

Уровень продукта (Product level)

Уровень партий

07/31/2023

Основы бизнес - аналитики

Уровни объектов затрат

Покупатели

Уровень заказа

Уровень клиента

Уровень канала

07/31/2023

Основы бизнес - аналитики

Уровни объектов затрат

Покупатели

Уровень заказа

Уровень клиента

Уровень канала

07/31/2023

Основы бизнес - аналитики

Прямые расходы (direct costs) — расходы, которые можно

07/31/2023

Основы бизнес - аналитики

Прямые расходы (direct costs) — расходы, которые можно

07/31/2023

Основы бизнес - аналитики

Накладные расходы (overhead costs) — расходы, которые не

07/31/2023

Основы бизнес - аналитики

Накладные расходы (overhead costs) — расходы, которые не

07/31/2023

Основы бизнес - аналитики

Традиционное распределение затрат

Затраты

Накладные расходы

Прямые затраты

Объекты затрат

Нормы расхода сырья

07/31/2023

Основы бизнес - аналитики

Традиционное распределение затрат

Затраты

Накладные расходы

Прямые затраты

Объекты затрат

Нормы расхода сырья

07/31/2023

Основы бизнес - аналитики

ABC.

Основные

Понятия.

07/31/2023

Основы бизнес - аналитики

ABC.

Основные

Понятия.

07/31/2023

Основы бизнес - аналитики

Ресурсы (resources) — это экономические элементы, являющиеся субъектами

07/31/2023

Основы бизнес - аналитики

Ресурсы (resources) — это экономические элементы, являющиеся субъектами

07/31/2023

Основы бизнес - аналитики

Персонал

Оборудование и транспорт

Помещение и земля

07/31/2023

Основы бизнес - аналитики

Персонал

Оборудование и транспорт

Помещение и земля

07/31/2023

Основы бизнес - аналитики

Операции (activities) — это действия, осуществляемые ресурсами. Операции

07/31/2023

Основы бизнес - аналитики

Операции (activities) — это действия, осуществляемые ресурсами. Операции

07/31/2023

Основы бизнес - аналитики

Основные операции — непосредственно создают объекты затрат, их

07/31/2023

Основы бизнес - аналитики

Основные операции — непосредственно создают объекты затрат, их

07/31/2023

Основы бизнес - аналитики

Распределение затрат в ABC

Затраты

Накладные расходы

Прямые затраты

Объекты затрат

Ресурсы

Операции

Нормы расхода

07/31/2023

Основы бизнес - аналитики

Распределение затрат в ABC

Затраты

Накладные расходы

Прямые затраты

Объекты затрат

Ресурсы

Операции

Нормы расхода

07/31/2023

Основы бизнес - аналитики

Пример расчета

затрат

07/31/2023

Основы бизнес - аналитики

Пример расчета

затрат

07/31/2023

Основы бизнес - аналитики

07/31/2023

Основы бизнес - аналитики

07/31/2023

Основы бизнес - аналитики

07/31/2023

Основы бизнес - аналитики

07/31/2023

Основы бизнес - аналитики

Традиционный подход.

База - прямые затраты труда.

Сумма косвенных

07/31/2023

Основы бизнес - аналитики

Традиционный подход.

База - прямые затраты труда.

Сумма косвенных

07/31/2023

Основы бизнес - аналитики

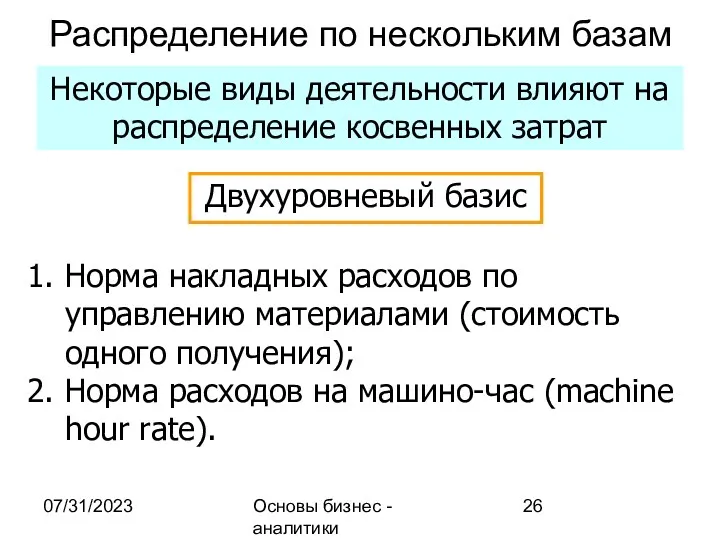

Распределение по нескольким базам

Некоторые виды деятельности влияют на

07/31/2023

Основы бизнес - аналитики

Распределение по нескольким базам

Некоторые виды деятельности влияют на

07/31/2023

Основы бизнес - аналитики

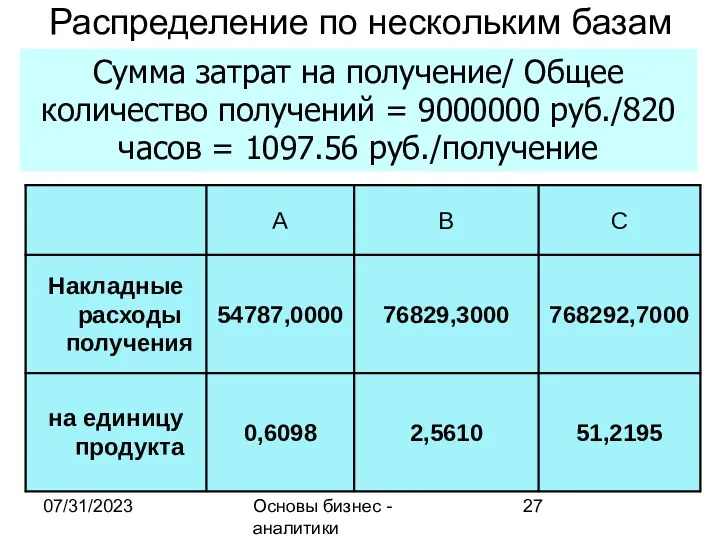

Распределение по нескольким базам

Сумма затрат на получение/ Общее

07/31/2023

Основы бизнес - аналитики

Распределение по нескольким базам

Сумма затрат на получение/ Общее

07/31/2023

Основы бизнес - аналитики

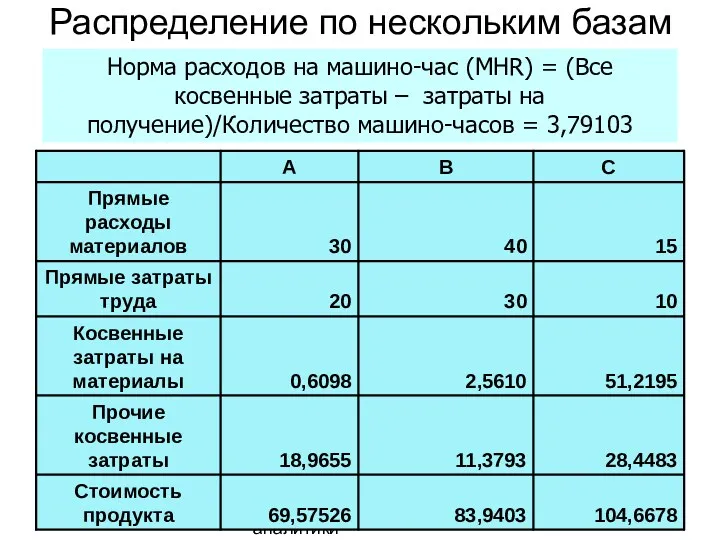

Распределение по нескольким базам

Норма расходов на машино-час (MHR)

07/31/2023

Основы бизнес - аналитики

Распределение по нескольким базам

Норма расходов на машино-час (MHR)

07/31/2023

Основы бизнес - аналитики

Метод ABC

Норма расходов на машино-час (MHR) = Затраты

07/31/2023

Основы бизнес - аналитики

Метод ABC

Норма расходов на машино-час (MHR) = Затраты

07/31/2023

Основы бизнес - аналитики

07/31/2023

Основы бизнес - аналитики

Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Сутність і класифікація податків

Сутність і класифікація податків Кассир – профессия для ответственных

Кассир – профессия для ответственных NBA Management System

NBA Management System Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Продукты и услуги ПАО АК БАРС Банк

Продукты и услуги ПАО АК БАРС Банк Слагаемые мастерства. Чем определяется размер зарплаты

Слагаемые мастерства. Чем определяется размер зарплаты Аудит. Сравнительная характеристика аудита и ревизии

Аудит. Сравнительная характеристика аудита и ревизии Оформлення житлових субсидій

Оформлення житлових субсидій Қазіргі кәсіпорын құрылымының нарықтық бағытталуы

Қазіргі кәсіпорын құрылымының нарықтық бағытталуы Факторинг. Обучающий курс

Факторинг. Обучающий курс Понятие, функции финансовых институтов

Понятие, функции финансовых институтов Израиль банк жүйесі

Израиль банк жүйесі Финансовое планирование

Финансовое планирование Порядок работы в ПУР КС ГИИС. Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС. Электронный бюджет при проведении расходных операций Прямые инвестиции и международное сотрудничество

Прямые инвестиции и международное сотрудничество Государственные услуги ФСС

Государственные услуги ФСС Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Операционные риски

Операционные риски Финансовая грамотность

Финансовая грамотность Проблемы реформирования системы социального страхования

Проблемы реформирования системы социального страхования Учет и анализ затрат в медицинской организации

Учет и анализ затрат в медицинской организации Финансовая политика государства

Финансовая политика государства Основные методы учета затрат и калькулирования себестоимости продукции

Основные методы учета затрат и калькулирования себестоимости продукции Мотивация и стимулирование труда персонала

Мотивация и стимулирование труда персонала Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС

Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС 0_hfile_74406_1

0_hfile_74406_1 Обязательное пенсионное страхование в РФ. Компания ООО ЕСП

Обязательное пенсионное страхование в РФ. Компания ООО ЕСП