- Финансовое планирование

Содержание

- 2. ЦЕЛИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ • максимизация продаж; • максимизация прибыли; • максимизация собственности владельцев компании.

- 3. ЗАДАЧИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ проверка согласованности поставленных целей и их осуществимости; обеспечение взаимодействия различных подразделений предприятия; анализ

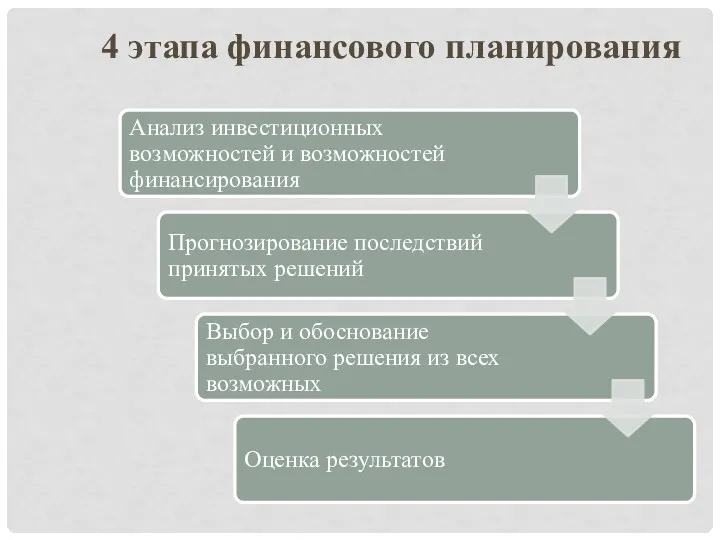

- 4. 4 этапа финансового планирования

- 5. ИНФОРМАЦИЯ, НЕОБХОДИМАЯ В РАЗРАБОТКЕ ПЛАНОВ Макроэкономическая (темп роста ВВП, инфляция) По финансовым рынкам (курс акций, изменения

- 6. Методы финансового планирования: Экономического анализа Коэффициентный Нормативный Балансовый Многовариантности

- 7. МЕТОД ЭКОНОМИЧЕСКОГО АНАЛИЗА Является исходным в финансовом планировании Представляет собой совокупность 4 этапов

- 8. ДЛЯ ВЫЯВЛЕНИЯ ТЕНДЕНЦИЙ РАЗВИТИЯ ПРЕДПРИЯТИЯ АНАЛИЗИРУЮТ: изменения в объеме продаж в целом и по основным видам

- 9. КОЭФФИЦИЕНТНЫЙ МЕТОД Плановые доходы и расходы, платежи в бюджет и т.д. рассчитываются на основе коэффициентов изменений

- 10. НОРМАТИВНЫЙ МЕТОД на основе заранее установленных норм и технико-экономических нормативов рассчитывают потребность предприятия в финансовых ресурсах

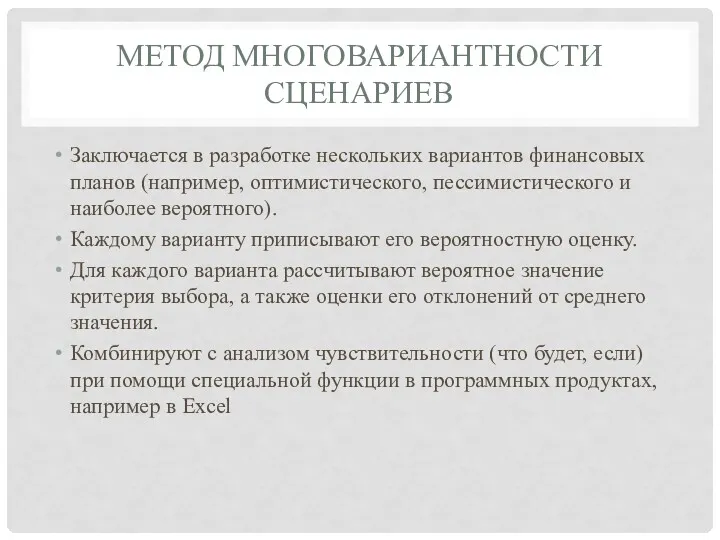

- 11. МЕТОД МНОГОВАРИАНТНОСТИ СЦЕНАРИЕВ Заключается в разработке нескольких вариантов финансовых планов (например, оптимистического, пессимистического и наиболее вероятного).

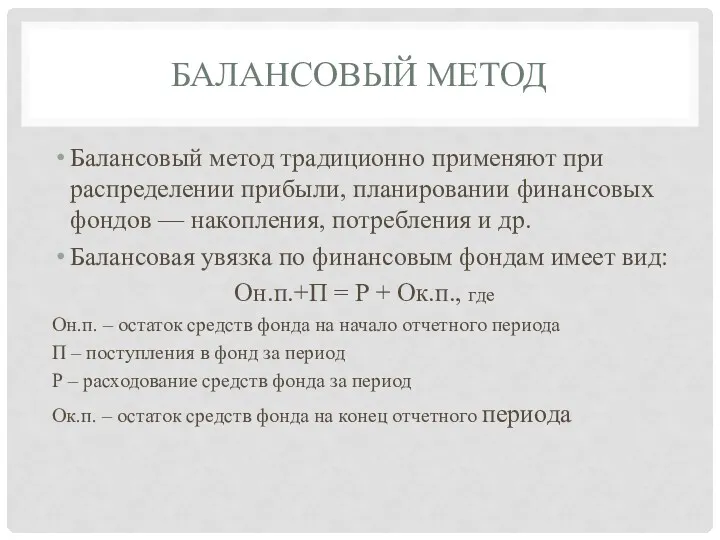

- 12. БАЛАНСОВЫЙ МЕТОД Балансовый метод традиционно применяют при распределении прибыли, планировании финансовых фондов — накопления, потребления и

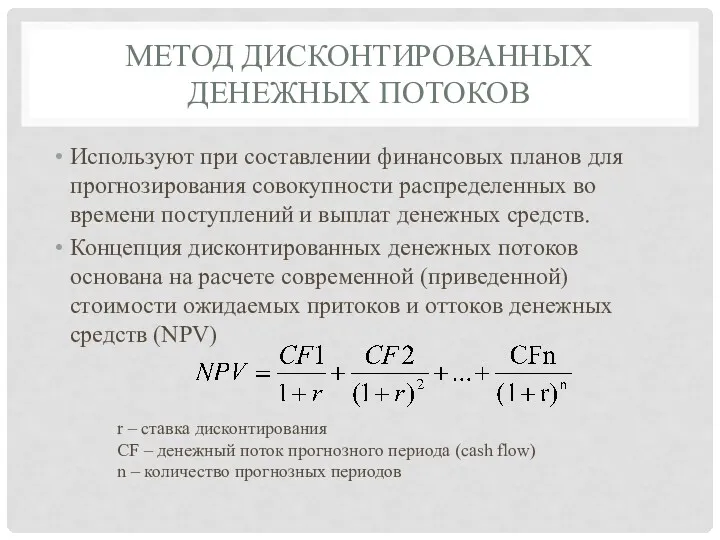

- 13. МЕТОД ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ Используют при составлении финансовых планов для прогнозирования совокупности распределенных во времени поступлений

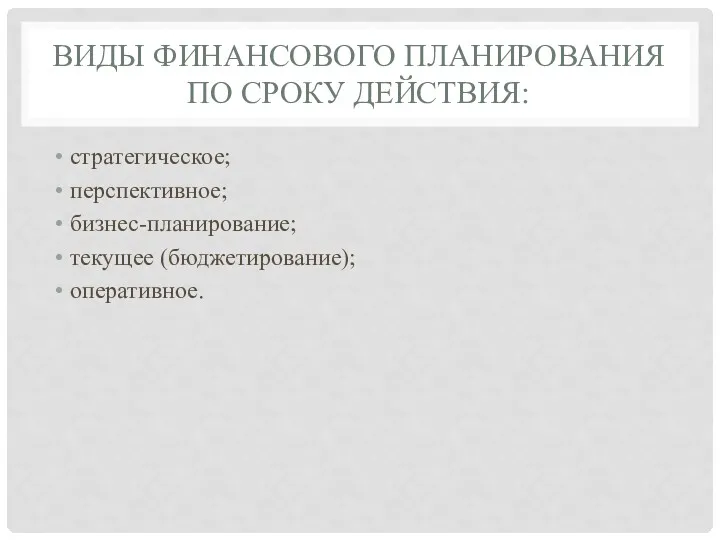

- 14. ВИДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ ПО СРОКУ ДЕЙСТВИЯ: стратегическое; перспективное; бизнес-планирование; текущее (бюджетирование); оперативное.

- 15. СТРАТЕГИЧЕСКИЙ ФИНАНСОВЫЙ ПЛАН Основная формирования – долгосрочные цели развития (реорганизация, инвестиционные решения) Наибольший период планирования –

- 16. ПЕРСПЕКТИВНЫЙ ФИНАНСОВЫЙ ПЛАН Определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, цели и задачи предприятия Перспективный

- 17. БИЗНЕС-ПЛАНИРОВАНИЕ Объединяет перспективное и текущее планирование. Бизнес-план — это документ, представляющий собой результат исследования основных сторон

- 18. ТЕКУЩЕЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ Текущий (годовой) бюджет предприятия как часть бизнес-плана составляют на основе показателей долгосрочного плана.

- 19. ОПЕРАТИВНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ Оперативное финансовое планирование заключено в: разработке и доведении до исполнителей бюджетов, платежного календаря

- 21. Скачать презентацию

ЦЕЛИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

• максимизация продаж;

• максимизация прибыли;

• максимизация собственности владельцев компании.

ЦЕЛИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

• максимизация продаж;

• максимизация прибыли;

• максимизация собственности владельцев компании.

ЗАДАЧИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

проверка согласованности поставленных целей и их осуществимости;

обеспечение взаимодействия различных

ЗАДАЧИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

проверка согласованности поставленных целей и их осуществимости;

обеспечение взаимодействия различных

4 этапа финансового планирования

4 этапа финансового планирования

ИНФОРМАЦИЯ, НЕОБХОДИМАЯ В РАЗРАБОТКЕ ПЛАНОВ

Макроэкономическая (темп роста ВВП, инфляция)

По финансовым рынкам

ИНФОРМАЦИЯ, НЕОБХОДИМАЯ В РАЗРАБОТКЕ ПЛАНОВ

Макроэкономическая (темп роста ВВП, инфляция)

По финансовым рынкам

Методы финансового планирования:

Экономического анализа

Коэффициентный

Нормативный

Балансовый

Многовариантности

Методы финансового планирования:

Экономического анализа

Коэффициентный

Нормативный

Балансовый

Многовариантности

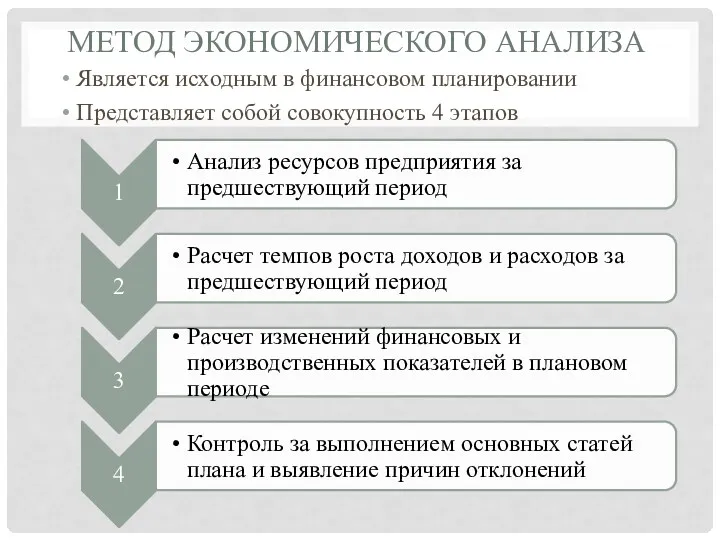

МЕТОД ЭКОНОМИЧЕСКОГО АНАЛИЗА

Является исходным в финансовом планировании

Представляет собой совокупность 4 этапов

МЕТОД ЭКОНОМИЧЕСКОГО АНАЛИЗА

Является исходным в финансовом планировании

Представляет собой совокупность 4 этапов

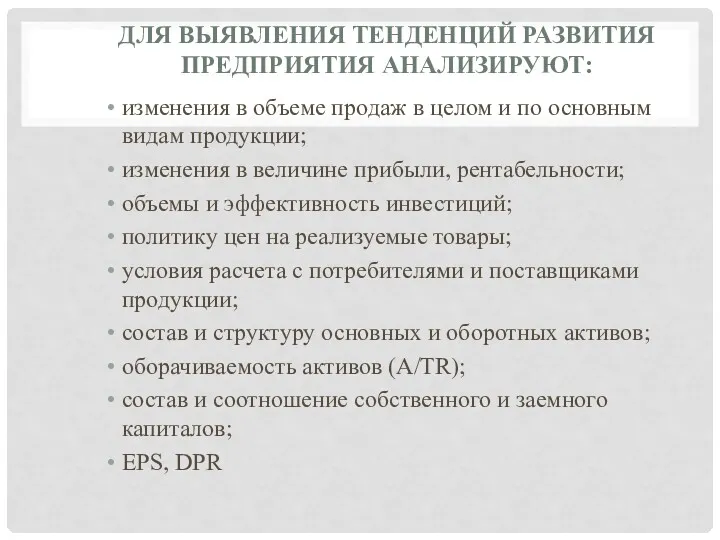

ДЛЯ ВЫЯВЛЕНИЯ ТЕНДЕНЦИЙ РАЗВИТИЯ ПРЕДПРИЯТИЯ АНАЛИЗИРУЮТ:

изменения в объеме продаж в целом

ДЛЯ ВЫЯВЛЕНИЯ ТЕНДЕНЦИЙ РАЗВИТИЯ ПРЕДПРИЯТИЯ АНАЛИЗИРУЮТ:

изменения в объеме продаж в целом

КОЭФФИЦИЕНТНЫЙ МЕТОД

Плановые доходы и расходы, платежи в бюджет и т.д. рассчитываются

КОЭФФИЦИЕНТНЫЙ МЕТОД

Плановые доходы и расходы, платежи в бюджет и т.д. рассчитываются

НОРМАТИВНЫЙ МЕТОД

на основе заранее установленных норм и технико-экономических нормативов рассчитывают потребность

НОРМАТИВНЫЙ МЕТОД

на основе заранее установленных норм и технико-экономических нормативов рассчитывают потребность

МЕТОД МНОГОВАРИАНТНОСТИ СЦЕНАРИЕВ

Заключается в разработке нескольких вариантов финансовых планов (например, оптимистического,

МЕТОД МНОГОВАРИАНТНОСТИ СЦЕНАРИЕВ

Заключается в разработке нескольких вариантов финансовых планов (например, оптимистического,

БАЛАНСОВЫЙ МЕТОД

Балансовый метод традиционно применяют при распределении прибыли, планировании финансовых фондов

БАЛАНСОВЫЙ МЕТОД

Балансовый метод традиционно применяют при распределении прибыли, планировании финансовых фондов

МЕТОД ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ

Используют при составлении финансовых планов для прогнозирования совокупности

МЕТОД ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ

Используют при составлении финансовых планов для прогнозирования совокупности

ВИДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ ПО СРОКУ ДЕЙСТВИЯ:

стратегическое;

перспективное;

бизнес-планирование;

текущее (бюджетирование);

оперативное.

ВИДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ ПО СРОКУ ДЕЙСТВИЯ:

стратегическое;

перспективное;

бизнес-планирование;

текущее (бюджетирование);

оперативное.

СТРАТЕГИЧЕСКИЙ ФИНАНСОВЫЙ ПЛАН

Основная формирования – долгосрочные цели развития (реорганизация, инвестиционные решения)

Наибольший

СТРАТЕГИЧЕСКИЙ ФИНАНСОВЫЙ ПЛАН

Основная формирования – долгосрочные цели развития (реорганизация, инвестиционные решения)

Наибольший

ПЕРСПЕКТИВНЫЙ ФИНАНСОВЫЙ ПЛАН

Определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, цели

ПЕРСПЕКТИВНЫЙ ФИНАНСОВЫЙ ПЛАН

Определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, цели

БИЗНЕС-ПЛАНИРОВАНИЕ

Объединяет перспективное и текущее планирование.

Бизнес-план — это документ, представляющий собой результат

БИЗНЕС-ПЛАНИРОВАНИЕ

Объединяет перспективное и текущее планирование.

Бизнес-план — это документ, представляющий собой результат

ТЕКУЩЕЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Текущий (годовой) бюджет предприятия как часть бизнес-плана составляют на

ТЕКУЩЕЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Текущий (годовой) бюджет предприятия как часть бизнес-плана составляют на

ОПЕРАТИВНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Оперативное финансовое планирование заключено в:

разработке и доведении до

ОПЕРАТИВНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Оперативное финансовое планирование заключено в:

разработке и доведении до

Антикризисное предложение по КАСКО

Антикризисное предложение по КАСКО Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Накопительные программы страхования для сотрудников компании

Накопительные программы страхования для сотрудников компании СовКомБанк. Кассовая работа

СовКомБанк. Кассовая работа Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Ақша ағысын талдау

Ақша ағысын талдау Доходы и расходы российской семьи. Команда Покоряющие финансы

Доходы и расходы российской семьи. Команда Покоряющие финансы Экономические последствия употребления психоактивных веществ

Экономические последствия употребления психоактивных веществ Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Учет денежных средств

Учет денежных средств Облигации, их виды и особенности

Облигации, их виды и особенности Финансово-правовая норма

Финансово-правовая норма Ежемесячный обзор рынков. Сбербанк КИБ

Ежемесячный обзор рынков. Сбербанк КИБ Учет труда и заработной платы

Учет труда и заработной платы Сущность, элементы и этапы эволюции мировой валютной системы

Сущность, элементы и этапы эволюции мировой валютной системы Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Теоретические аспекты бухгалтерского учета

Теоретические аспекты бухгалтерского учета Финансовая политика

Финансовая политика 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год Профессиональные участники финансового рынка. Финансы и кредит

Профессиональные участники финансового рынка. Финансы и кредит Операции банка с платежными картами

Операции банка с платежными картами Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Инфляция и антиинфляционное регулирование

Инфляция и антиинфляционное регулирование Сведения о доходах депутатов

Сведения о доходах депутатов