- Теоретические аспекты бухгалтерского учета

Содержание

- 2. Главная цель бухгалтерского учета – получение объективной информационной картины о финансовом состоянии и хозяйственной деятельности организации

- 3. Основными элементами всякого учетного наблюдения, иначе говоря, основными учетными действиями, являются: установление хозяйственных фактов, их группировка,

- 4. Инвентаризация – это проверка соответствия фактического наличия имущества и обязательств предприятия с данными бухгалтерского учета. Инвентаризация

- 5. С помощью бухгалтерских счетов классифицируется и обобщается однородная информация о состоянии имущества,источников его образования, хозяйственных операциях.

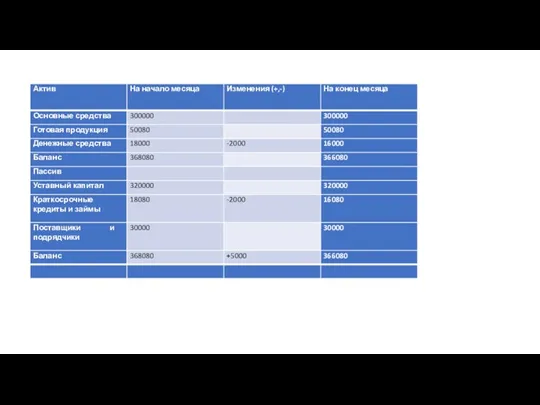

- 6. Бухгалтерский баланс – способ отражения хозяйственных средств предприятия в двойной группировке: по видам (актив) и источникам

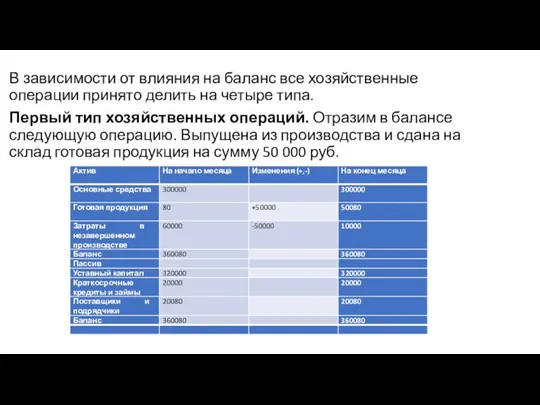

- 7. В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа. Первый тип

- 8. Операция затронула две статьи актива баланса. Произошла перегруппировка имущества в активе. Статья «Затраты в незавершенном производстве»

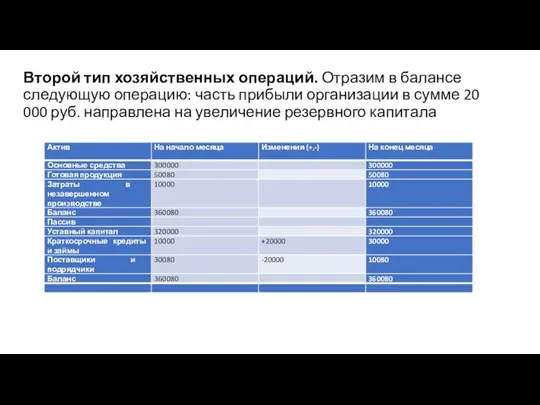

- 9. Второй тип хозяйственных операций. Отразим в балансе следующую операцию: часть прибыли организации в сумме 20 000

- 10. Обе статьи, по которым отражена операция, — пассивные. Одна статья увеличилась (резервный капитал), другая — уменьшилась

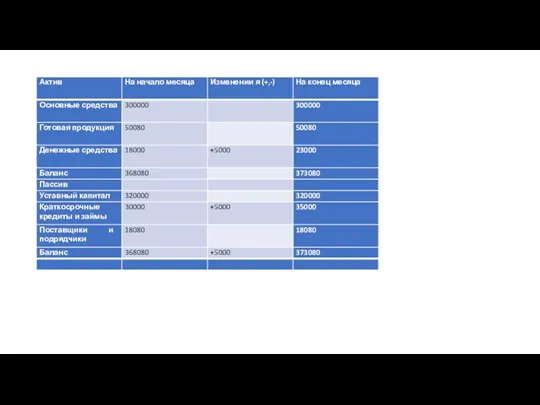

- 11. Третий тип хозяйственных операций. Они вызывают увеличение статьи и в активе, и в пассиве баланса, итоги

- 13. Операции третьего типа приводят к одновременному увеличению на одну и ту же сумму одной статьи в

- 14. Четвертый тип хозяйственных операций. Погашен краткосрочный кредит банка в сумме 2000 руб. В результате данной операции

- 16. В балансе организации приводятся обобщенные данные об объектах бухгалтерского учета на определенную дату. Оперативное управление организацией

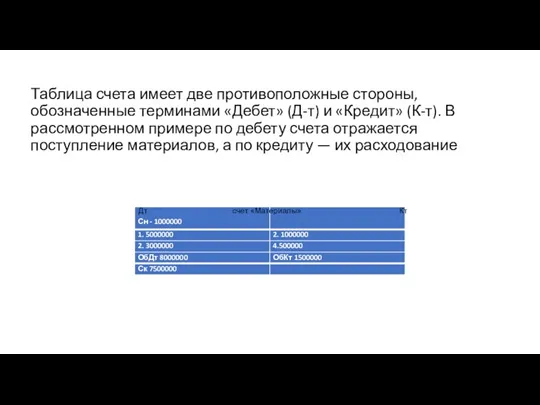

- 18. Таблица счета имеет две противоположные стороны, обозначенные терминами «Дебет» (Д-т) и «Кредит» (К-т). В рассмотренном примере

- 19. Счет может иметь остаток (сальдо). Сальдо показывает наличие имущества, прав или источников их образования на начало

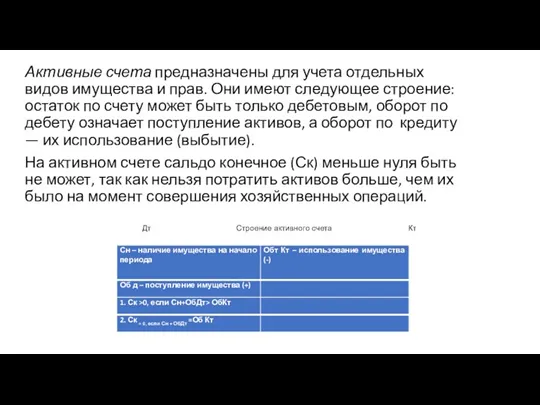

- 20. Активные счета предназначены для учета отдельных видов имущества и прав. Они имеют следующее строение: остаток по

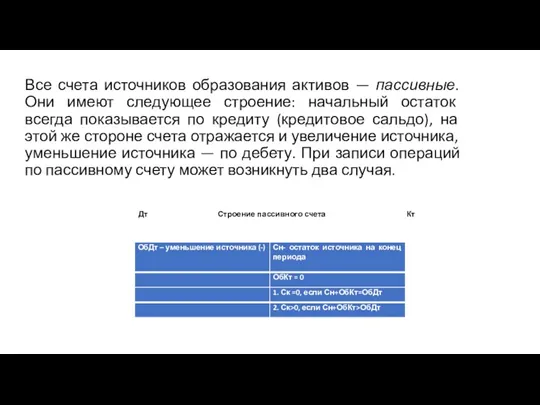

- 21. Все счета источников образования активов — пассивные. Они имеют следующее строение: начальный остаток всегда показывается по

- 22. На пассивном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя израсходовать источников

- 23. •каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные статьи отражают данные нескольких счетов

- 24. Двойная запись — это способ отражения каждой хозяйственной операции в дебете одного и кредите другого взаимосвязанных

- 26. Скачать презентацию

Главная цель бухгалтерского учета – получение объективной информационной картины о финансовом

Главная цель бухгалтерского учета – получение объективной информационной картины о финансовом

Основными элементами всякого учетного наблюдения, иначе говоря, основными учетными действиями, являются:

Основными элементами всякого учетного наблюдения, иначе говоря, основными учетными действиями, являются:

Инвентаризация – это проверка соответствия фактического наличия имущества и обязательств предприятия

Инвентаризация – это проверка соответствия фактического наличия имущества и обязательств предприятия

С помощью бухгалтерских счетов классифицируется и обобщается однородная информация о состоянии

С помощью бухгалтерских счетов классифицируется и обобщается однородная информация о состоянии

Бухгалтерский баланс – способ отражения хозяйственных средств предприятия в двойной группировке:

Бухгалтерский баланс – способ отражения хозяйственных средств предприятия в двойной группировке:

В зависимости от влияния на баланс все хозяйственные операции принято делить

В зависимости от влияния на баланс все хозяйственные операции принято делить

Операция затронула две статьи актива баланса. Произошла перегруппировка имущества в активе.

Операция затронула две статьи актива баланса. Произошла перегруппировка имущества в активе.

Второй тип хозяйственных операций. Отразим в балансе следующую операцию: часть прибыли

Второй тип хозяйственных операций. Отразим в балансе следующую операцию: часть прибыли

Обе статьи, по которым отражена операция, — пассивные. Одна статья увеличилась

Обе статьи, по которым отражена операция, — пассивные. Одна статья увеличилась

Третий тип хозяйственных операций. Они вызывают увеличение статьи и в активе,

Третий тип хозяйственных операций. Они вызывают увеличение статьи и в активе,

Операции третьего типа приводят к одновременному увеличению на одну и ту

Операции третьего типа приводят к одновременному увеличению на одну и ту

Четвертый тип хозяйственных операций. Погашен краткосрочный кредит

банка в сумме 2000 руб.

В

Четвертый тип хозяйственных операций. Погашен краткосрочный кредит

банка в сумме 2000 руб.

В

В балансе организации приводятся обобщенные данные об объектах бухгалтерского учета на

В балансе организации приводятся обобщенные данные об объектах бухгалтерского учета на

Таблица счета имеет две противоположные стороны, обозначенные терминами «Дебет» (Д-т) и

Таблица счета имеет две противоположные стороны, обозначенные терминами «Дебет» (Д-т) и

Счет может иметь остаток (сальдо). Сальдо показывает наличие имущества, прав или

Счет может иметь остаток (сальдо). Сальдо показывает наличие имущества, прав или

Активные счета предназначены для учета отдельных видов имущества и прав. Они

Активные счета предназначены для учета отдельных видов имущества и прав. Они

Все счета источников образования активов — пассивные. Они имеют следующее строение:

Все счета источников образования активов — пассивные. Они имеют следующее строение:

На пассивном счете сальдо конечное (Ск) меньше нуля быть не может,

На пассивном счете сальдо конечное (Ск) меньше нуля быть не может,

•каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные

•каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные

Двойная запись — это способ отражения каждой хозяйственной операции в дебете

Двойная запись — это способ отражения каждой хозяйственной операции в дебете

Цели и задачи аудиторской проверки. Аудиторские доказательства

Цели и задачи аудиторской проверки. Аудиторские доказательства Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Обыкновенные акции

Обыкновенные акции Основы финансовой системы Великобритании

Основы финансовой системы Великобритании Javne finansije. Lekcija 5

Javne finansije. Lekcija 5 Доходы населения и государственная политика доходов

Доходы населения и государственная политика доходов Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Оформление документов для бухгалтерии

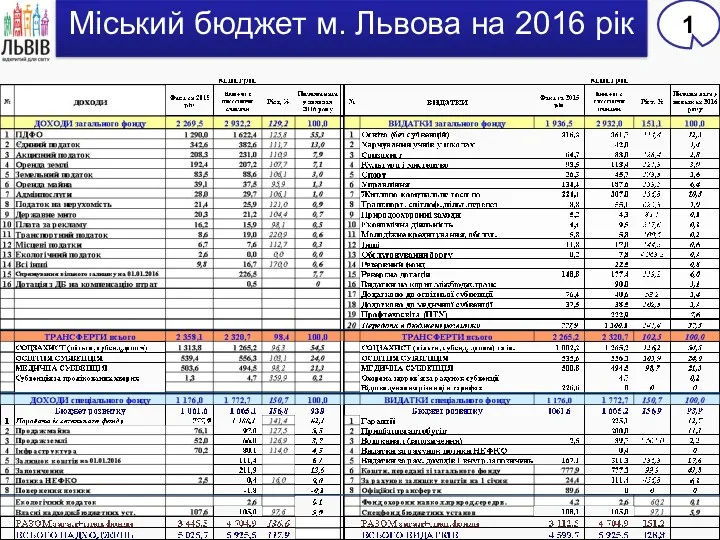

Оформление документов для бухгалтерии Міський бюджет м. Львова на 2016 рік

Міський бюджет м. Львова на 2016 рік Банковская гарантия, поручительство

Банковская гарантия, поручительство Бюджетная классификация РФ

Бюджетная классификация РФ Как законно снизить налоги и защитить бизнес (форум)

Как законно снизить налоги и защитить бизнес (форум) Инвестиции и методы финансирования

Инвестиции и методы финансирования Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году

ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году Отчетность для НКО в 2019 году

Отчетность для НКО в 2019 году Договор банковского счёта

Договор банковского счёта Налоговая система РФ

Налоговая система РФ Деньги и их функции. (Обществознание 7 класс)

Деньги и их функции. (Обществознание 7 класс) Бюджетирование и контроль затрат

Бюджетирование и контроль затрат Проблемы развития ипотеки в России

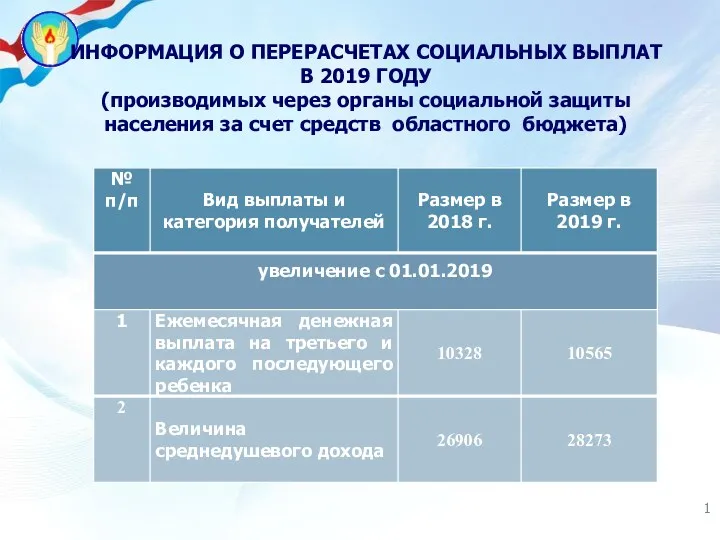

Проблемы развития ипотеки в России Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Основные методы учета затрат и калькулирования себестоимости продукции

Основные методы учета затрат и калькулирования себестоимости продукции Loans and Credits

Loans and Credits Теорія оподаткування

Теорія оподаткування Кредитная политика и корпоративная миссия организации

Кредитная политика и корпоративная миссия организации Государственный бюджет и проблемы его формирования

Государственный бюджет и проблемы его формирования Центральный банк РФ и его функции

Центральный банк РФ и его функции