- Кредитная политика и корпоративная миссия организации

Содержание

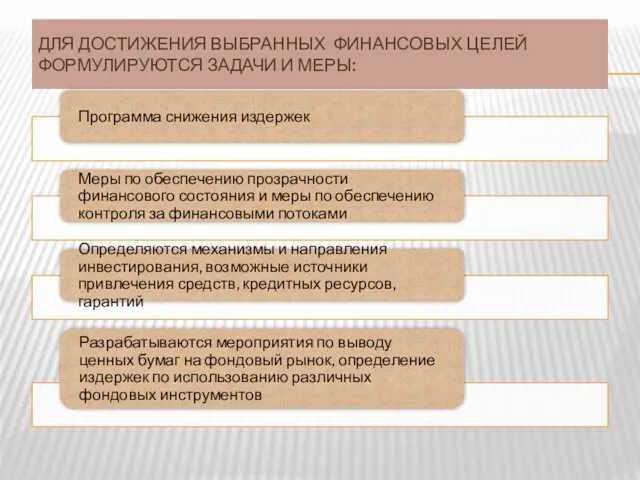

- 2. ДЛЯ ДОСТИЖЕНИЯ ВЫБРАННЫХ ФИНАНСОВЫХ ЦЕЛЕЙ ФОРМУЛИРУЮТСЯ ЗАДАЧИ И МЕРЫ:

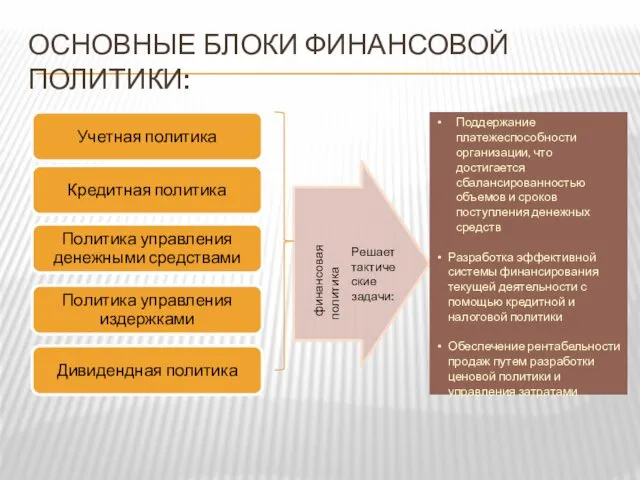

- 3. ОСНОВНЫЕ БЛОКИ ФИНАНСОВОЙ ПОЛИТИКИ: финансовая политика Решает тактические задачи: Поддержание платежеспособности организации, что достигается сбалансированностью объемов

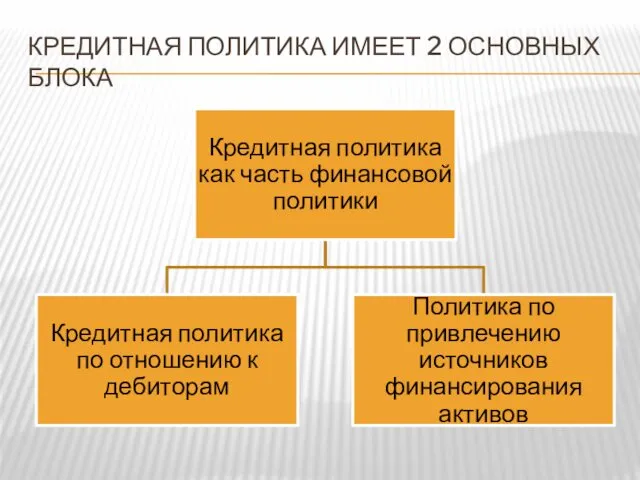

- 4. КРЕДИТНАЯ ПОЛИТИКА ИМЕЕТ 2 ОСНОВНЫХ БЛОКА

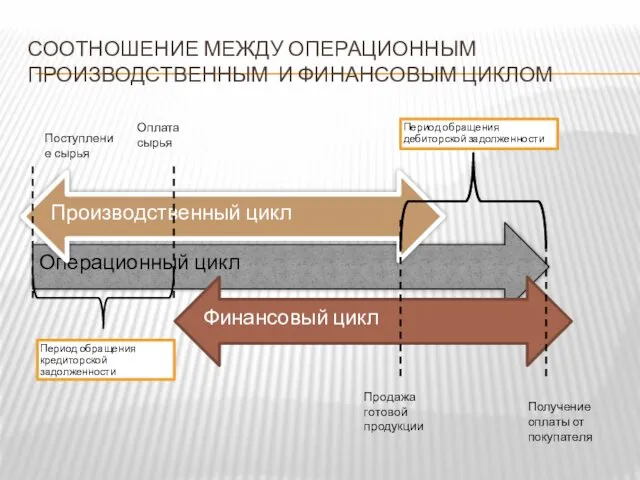

- 5. СООТНОШЕНИЕ МЕЖДУ ОПЕРАЦИОННЫМ ПРОИЗВОДСТВЕННЫМ И ФИНАНСОВЫМ ЦИКЛОМ Получение оплаты от покупателя Оплата сырья Продажа готовой продукции

- 6. УЧАСТИЕ КРЕДИТНОЙ ПОЛИТИКИ В КРУГООБОРОТЕ ОБОРОТНОГО КАПИТАЛА

- 7. ВИДЫ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ АКТИВОВ

- 8. ОБЛИГАЦИОННЫЕ ЗАЙМЫ. 39-ФЗ О РЫНКЕ ЦЕННЫХ БУМАГ

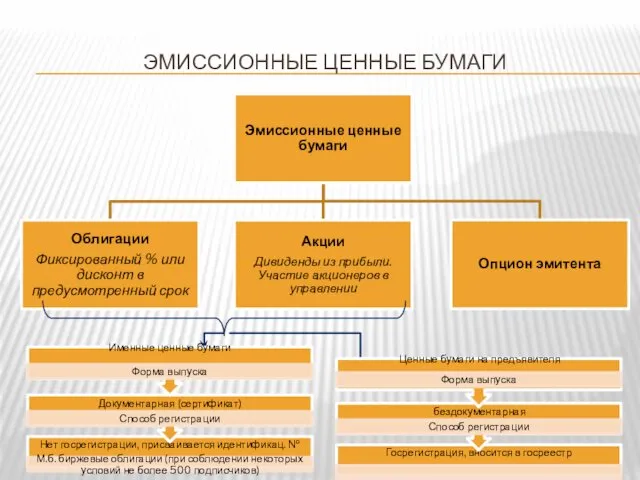

- 9. ЭМИССИОННЫЕ ЦЕННЫЕ БУМАГИ

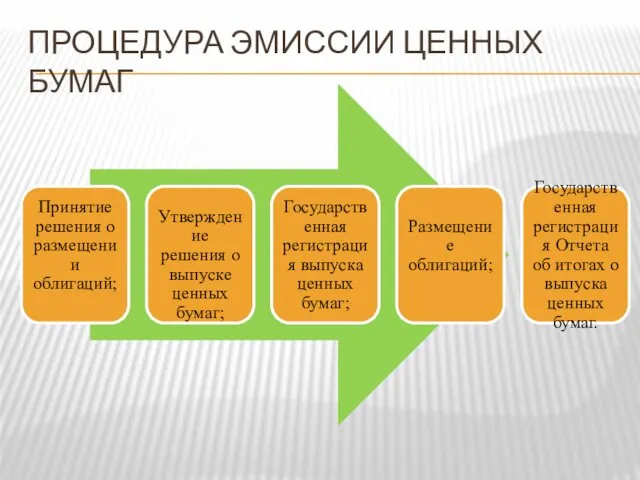

- 10. ПРОЦЕДУРА ЭМИССИИ ЦЕННЫХ БУМАГ

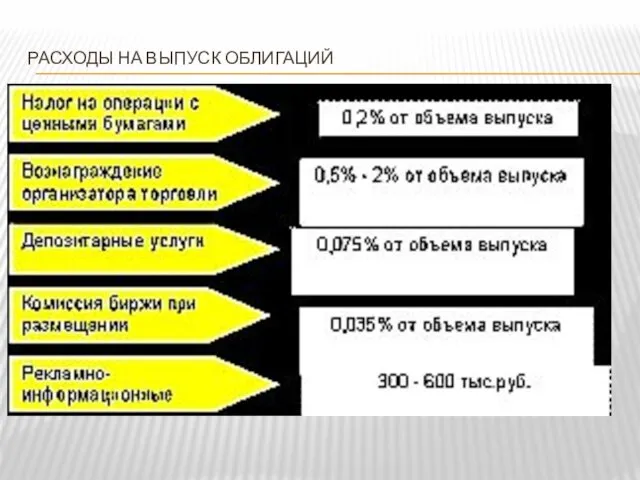

- 11. РАСХОДЫ НА ВЫПУСК ОБЛИГАЦИЙ

- 12. СРАВНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ НЕКОТОРЫХ ВИДОВ КРЕДИТОВАНИЯ

- 13. СРАВНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ ОВЕРДРАФТА И КРЕДИТНОЙ ЛИНИИ

- 14. ПРИМЕР: УСЛОВИЯ ОВЕРДРАФТА Параметры овердрафта Лимит овердрафта — до 30 % от среднемесячного оборота по счетам

- 15. ОВЕРДРАФТ Требования к заемщику Минимальный срок деятельности — 12 месяцев с момента основания бизнеса. Расположение и

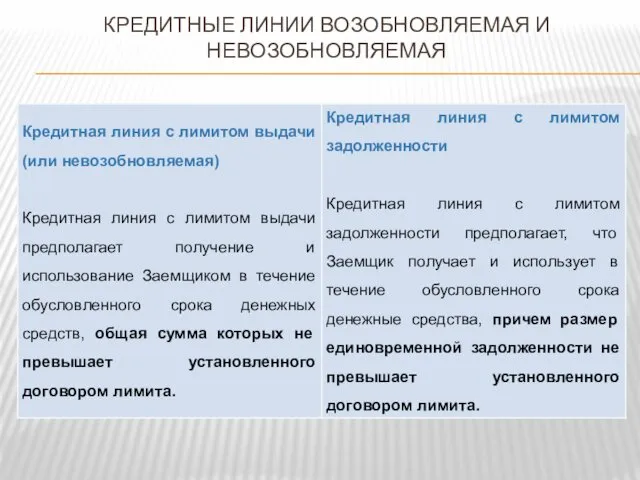

- 16. КРЕДИТНЫЕ ЛИНИИ ВОЗОБНОВЛЯЕМАЯ И НЕВОЗОБНОВЛЯЕМАЯ

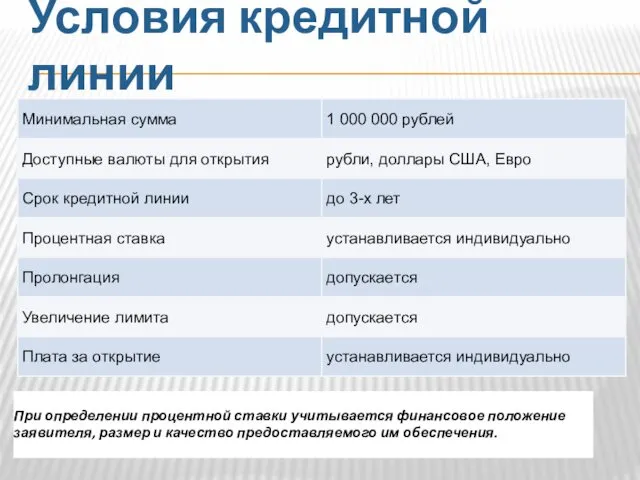

- 17. Условия кредитной линии При определении процентной ставки учитывается финансовое положение заявителя, размер и качество предоставляемого им

- 18. ДОЛГОСРОЧНОЕ КРЕДИТОВАНИЕ. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ОСНОВНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ В РЕАЛЬНОМ СЕКТОРЕ ЭКОНОМИКИ

- 19. ОБЪЕКТЫ ДОЛГОСРОЧНОГО ИНВЕСТИРОВАНИЯ

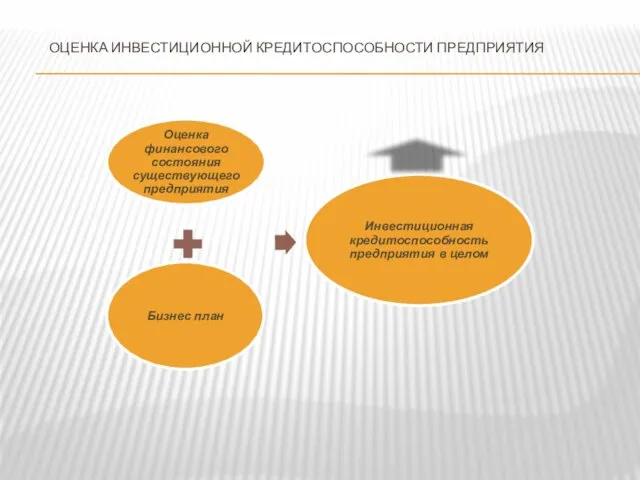

- 20. ОЦЕНКА ИНВЕСТИЦИОННОЙ КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

- 21. ПРОЦЕСС ОРГАНИЗАЦИИ ИНВЕСТИЦИОННОГО КРЕДИТОВАНИЯ

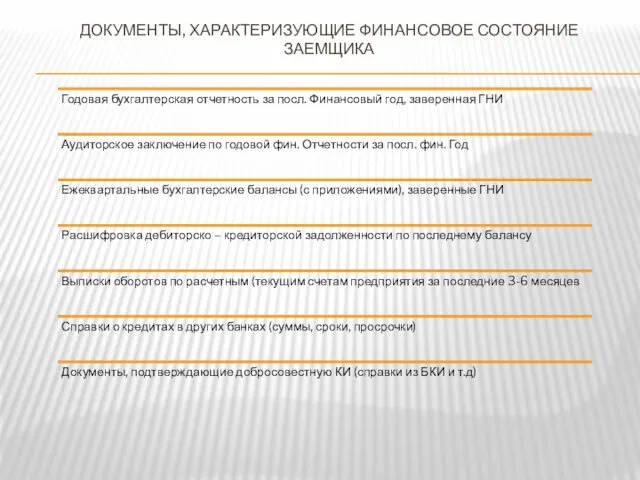

- 22. ДОКУМЕНТЫ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВОЕ СОСТОЯНИЕ ЗАЕМЩИКА

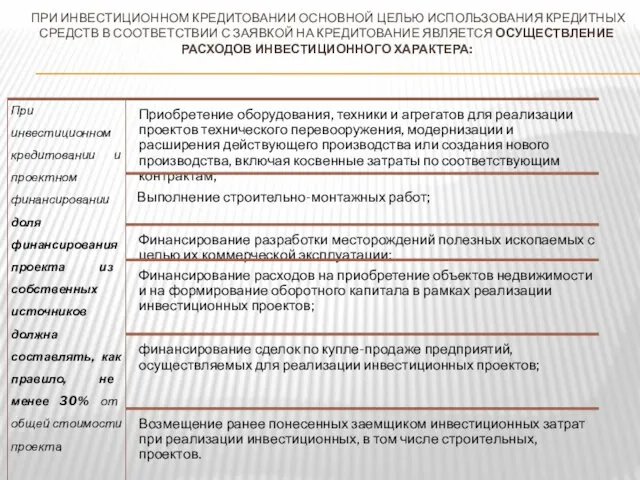

- 23. ПРИ ИНВЕСТИЦИОННОМ КРЕДИТОВАНИИ ОСНОВНОЙ ЦЕЛЬЮ ИСПОЛЬЗОВАНИЯ КРЕДИТНЫХ СРЕДСТВ В СООТВЕТСТВИИ С ЗАЯВКОЙ НА КРЕДИТОВАНИЕ ЯВЛЯЕТСЯ ОСУЩЕСТВЛЕНИЕ

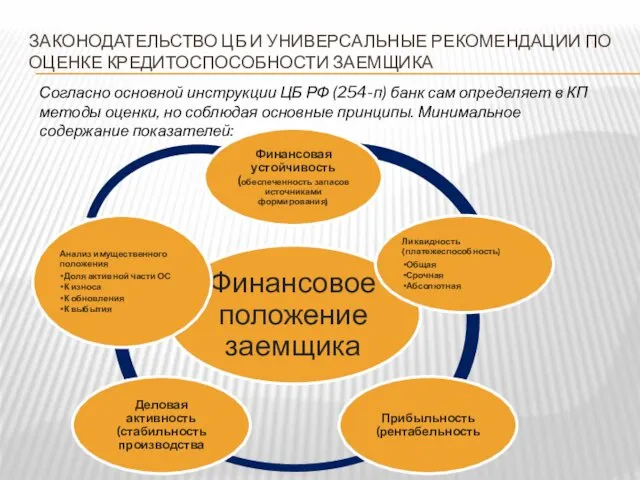

- 24. ЗАКОНОДАТЕЛЬСТВО ЦБ И УНИВЕРСАЛЬНЫЕ РЕКОМЕНДАЦИИ ПО ОЦЕНКЕ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА Согласно основной инструкции ЦБ РФ (254-п) банк

- 25. ОБЩИЕ ТРЕБОВАНИЯ К СОДЕРЖАНИЮ КРЕДИТНОЙ ПОЛИТИКИ БАНКА

- 26. ОПРЕДЕЛЕНИЕ КАТЕГОРИИ КАЧЕСТВА ССУДЫ С УЧЕТОМ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ОБСЛУЖИВАНИЯ ДОЛГА Формируется профессиональное суждение и банк

- 27. ИНЫЕ СУЩЕСТВЕННЫЕ ФАКТОРЫ, СПОСОБНЫЕ ПОВЛИЯТЬ НА ПРОФЕССИОНАЛЬНОЕ СУЖДЕНИЕ О КАТЕГОРИИ КАЧЕСТВА: Кредитная история не испортится (она

- 28. ССУДЫ КЛАССИФИЦИРУЮТСЯ НА ОСНОВЕ ПРОФЕССИОНАЛЬНОГО СУЖДЕНИЯ В ОДНУ ИЗ 5 КАТЕГОРИЙ КАЧЕСТВА Резерв формируется в %

- 29. ПРОФЕССИОНАЛЬНОЕ СУЖДЕНИЕ ДОЛЖНО СОДЕРЖАТЬ Профессиональное суждение Формируется Досье заемщика ! Пересматривается ежемесячно на 1-е число. Данные

- 30. ПАРАМЕТРЫ КАЧЕСТВА ОБСЛУЖИВАНИЯ ДОЛГА Негативные тенденции: Существенное снижение темпов ростапроизводства. Существенно растет дебиторская и кредиторская задолженность

- 31. ПАРАМЕТРЫ КАЧЕСТВА ОБСЛУЖИВАНИЯ ДОЛГА

- 32. МЕТОДИКА ОПРЕДЕЛЕНИЯ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА На основе методологических разработок Сбербанка РФ Приложение к регламенту о предоставлении кредитов

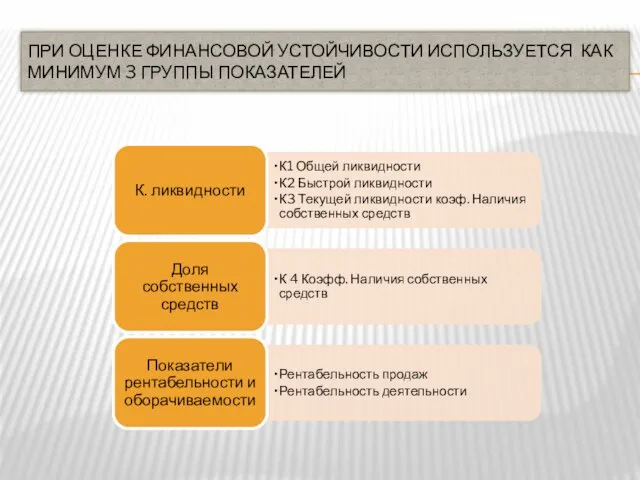

- 33. ПРИ ОЦЕНКЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ИСПОЛЬЗУЕТСЯ КАК МИНИМУМ 3 ГРУППЫ ПОКАЗАТЕЛЕЙ

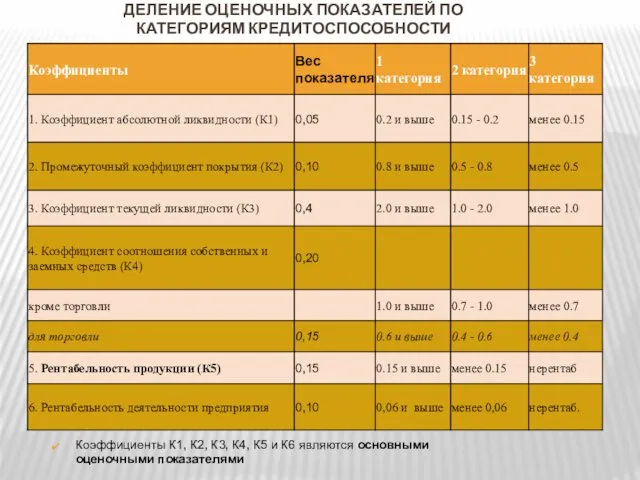

- 34. ДЕЛЕНИЕ ОЦЕНОЧНЫХ ПОКАЗАТЕЛЕЙ ПО КАТЕГОРИЯМ КРЕДИТОСПОСОБНОСТИ Коэффициенты К1, К2, К3, К4, К5 и К6 являются основными

- 35. ДОПОЛНИТЕЛЬНЫЕ ПОКАЗАТЕЛИ ФИНАНАСОВОЙ УСТОЙЧИВОСТИ Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как

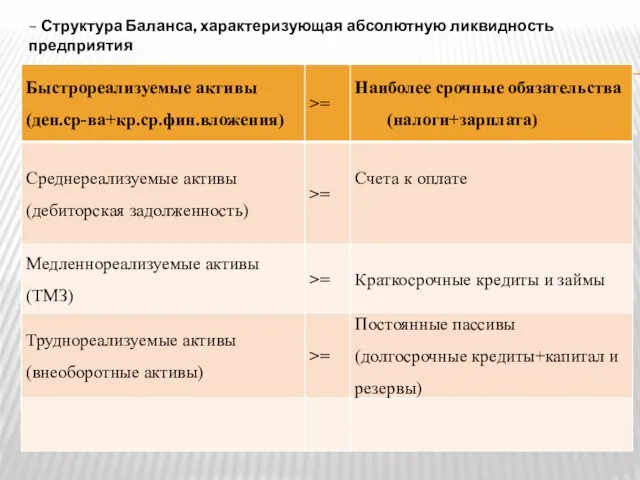

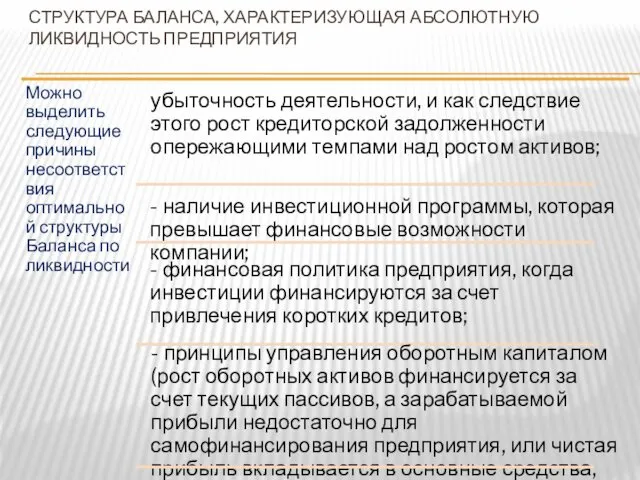

- 36. – Структура Баланса, характеризующая абсолютную ликвидность предприятия

- 37. СТРУКТУРА БАЛАНСА, ХАРАКТЕРИЗУЮЩАЯ АБСОЛЮТНУЮ ЛИКВИДНОСТЬ ПРЕДПРИЯТИЯ

- 38. ПОДГОТОВКА К РАЗРАБОТКЕ КРЕДИТНОЙ ПОЛИТИКИ

- 39. ПОКАЗАТЕЛИ УПРАВЛЕНИЯ ДЗ Коэффициент оборачиваемости дебиторской задолженности (ОбДЗ) показывает, как быстро предприятие получает деньги от покупателя.

- 40. Объем продаж в кредит в день: объема продаж в кредит за период / количество дней в

- 41. ПРИМЕРЫ АНАЛИЗА ДЗ Предприятие за 90 дней получило выручку от реализации продукции в сумме 800 тыс.

- 43. Самый простой способ — изучить бухгалтерскую отчетность и юридические документы контрагента для оценки его финансового состояния,

- 44. В случае невозможности запросить бухгалтерсскую отчетность собрать дополнительные сведения, касающиеся контрагента: о реальных собственниках; наличии или

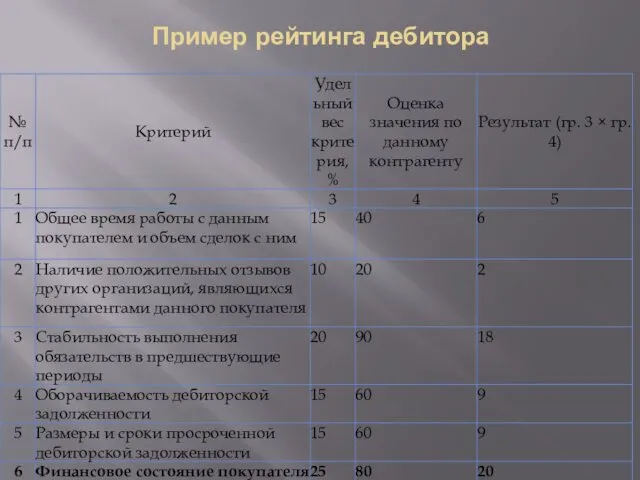

- 45. Пример рейтинга дебитора

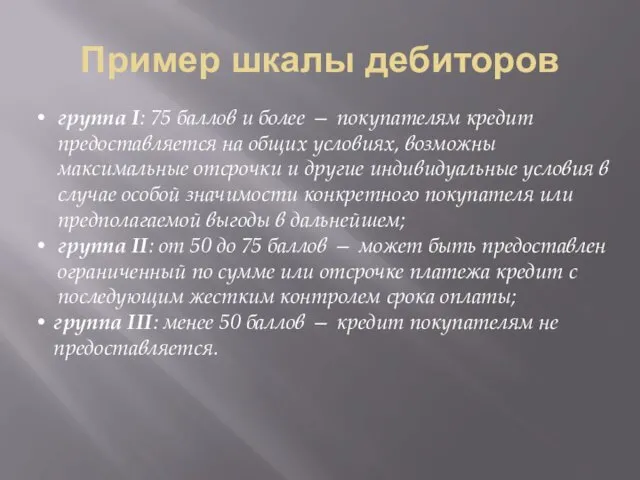

- 47. Пример шкалы дебиторов группа I: 75 баллов и более — покупателям кредит предоставляется на общих условиях,

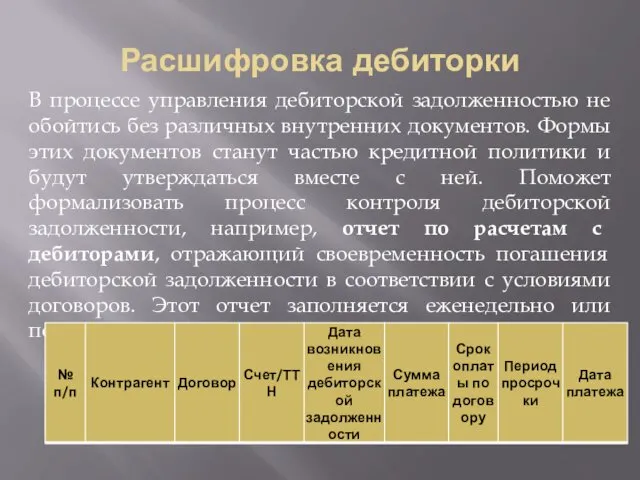

- 48. Расшифровка дебиторки В процессе управления дебиторской задолженностью не обойтись без различных внутренних документов. Формы этих документов

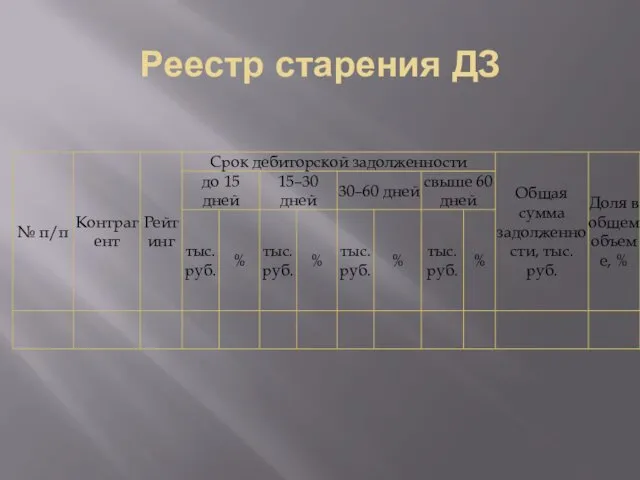

- 49. Реестр старения ДЗ Таблица 3. Реестр старения дебиторской задолженности

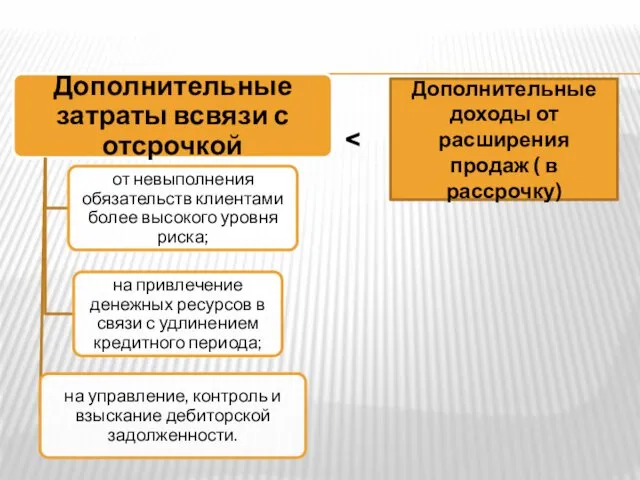

- 50. Дополнительные доходы от расширения продаж ( в рассрочку)

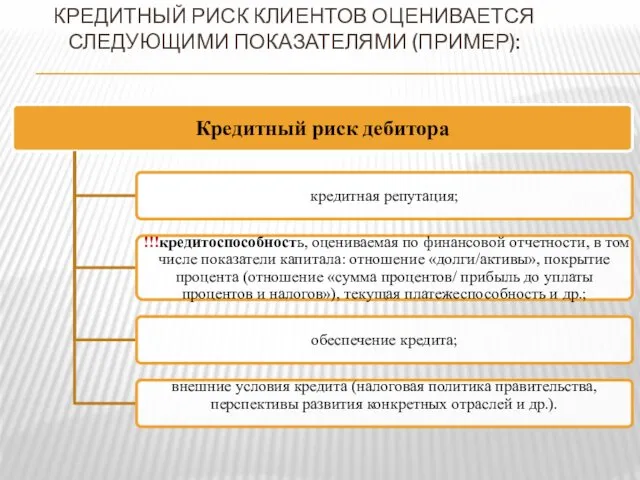

- 51. КРЕДИТНЫЙ РИСК КЛИЕНТОВ ОЦЕНИВАЕТСЯ СЛЕДУЮЩИМИ ПОКАЗАТЕЛЯМИ (ПРИМЕР):

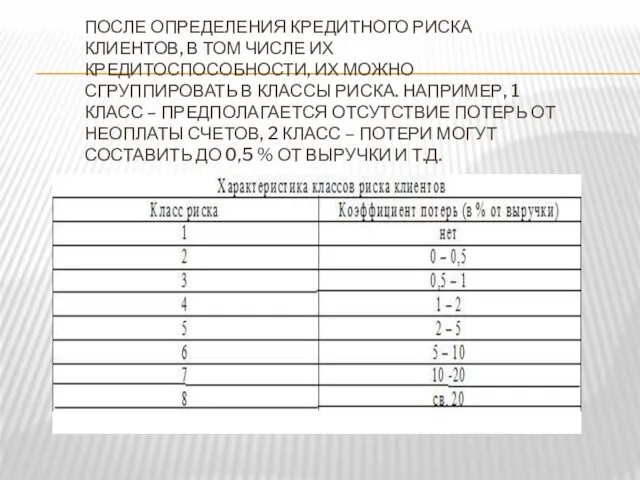

- 52. ПОСЛЕ ОПРЕДЕЛЕНИЯ КРЕДИТНОГО РИСКА КЛИЕНТОВ, В ТОМ ЧИСЛЕ ИХ КРЕДИТОСПОСОБНОСТИ, ИХ МОЖНО СГРУППИРОВАТЬ В КЛАССЫ РИСКА.

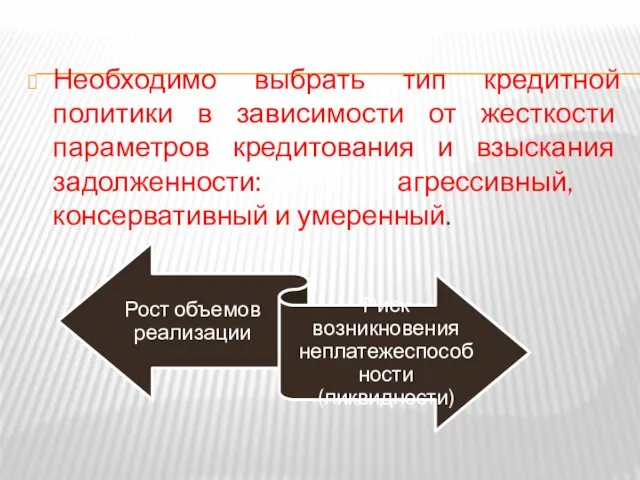

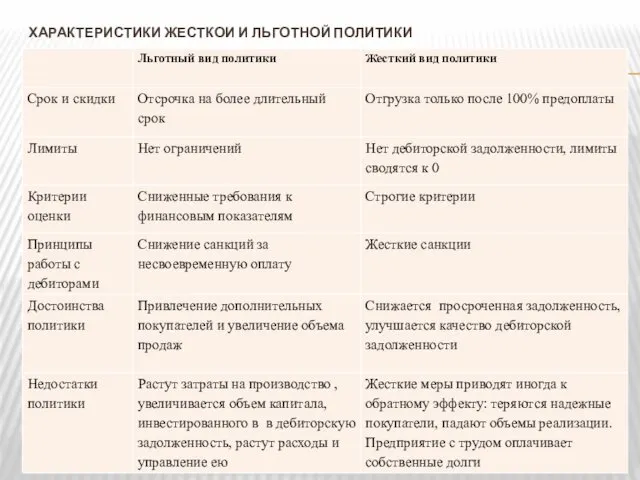

- 53. Необходимо выбрать тип кредитной политики в зависимости от жесткости параметров кредитования и взыскания задолженности: агрессивный, консервативный

- 54. ХАРАКТЕРИСТИКИ ЖЕСТКОИ И ЛЬГОТНОЙ ПОЛИТИКИ

- 55. ФАКТОРИНГ КАК ПРИЕМ УПРАВЛЕНИЯ ДОЛГОМ

- 56. СПОСОБЫ ОБЕСПЕЧЕНИЯ ОБЯЗАТЕЛЬСТВ

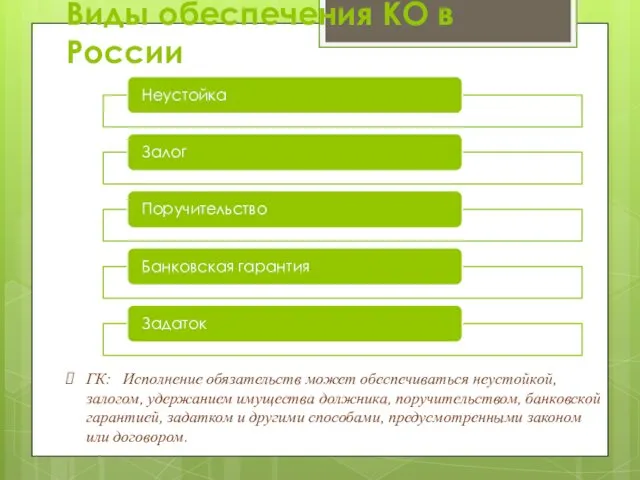

- 57. Виды обеспечения КО в России ГК: Исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством,

- 58. НЕУСТОЙКА Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору

- 59. ЗАЛОГ В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения или

- 60. Залогодержатель преимущественно перед другими кредиторами залогодателя вправе получить удовлетворение обеспеченного залогом требования также за счет:

- 61. УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ КРЕДИТОРА

- 62. Залогодателем может быть как сам должник, так и третье лицо Предмет залога может находиться в залоге

- 63. ПРЕДМЕТ ЗАЛОГА Предметом залога может быть всякое имущество, в том числе вещи и имущественные права. !!!!

- 64. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ЗАЛОГА Договором залога или в отношении залога, возникающего на основании закона, законом может быть

- 65. ДОГОВОР ЗАЛОГА Договор залога должен быть заключен в простой письменной форме, если законом или соглашением сторон

- 66. ВИДЫ ЗАЛОГОВ, ПОДЛЕЖАЩИХ ГОСУДАРСТВЕННОЙЙ РЕГИСТРАЦИИ И УЧЕТУ 1) если в соответствии с законом права, закрепляющие принадлежность

- 67. БАНКОВСКАЯ ГАРАНТИЯ В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по

- 68. СВОЙСТВА БАНК. ГАРАНТИИ Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними

- 69. . Представление требования по банковской гарантии в письменной форме с приложением указанных в гарантии документов. В

- 70. ПОРУЧИТЕЛЬСТВО По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства

- 71. СВОЙСТВА ПОРУЧИТЕЛЬСТВА Согласно договору поручительства, поручитель берет на себя обязанность отвечать за исполнение обязательств порученного (должника)

- 72. ЗАДАТОК Задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по

- 73. ПРИЕМЫ УПРАВЛЕНИЯ ДОЛГОМ Банк имеет 2 возможности; реструктуризация и продать задолженность коллекторам Реструктуриазция – это изменение

- 74. СИНДИЦИРОВАННОЕ КРЕДИТОВАНИЕ Синдицированный кредит (заем) предоставляется двумя или более банками одному заемщику. Группа банков-инвесторов объединяет свои

- 75. особенности КредитованиЯ предприятий малого и среднего бизнеса и реального сектора экономики

- 76. Инструменты поддержки малого и среднего бизнеса Свердловский областной фонд поддержки предпринимательства – региональный институт развития, созданный

- 77. Гранты начинающим предпринимателям Кому предоставляется Вновь зарегистрированным и действующим менее 1 года предприятиям, включая крестьянские (фермерские)

- 78. Гранты начинающим инновационным компаниям Кому предоставляется Субъектам малого и среднего предпринимательства, зарегистрированным не более 1 года

- 79. Льготные кредиты Кому предоставляется Предприниматели, осуществляющие виды деятельности в приоритетных отраслях, являющиеся инновационным предприятием или осуществляющие

- 80. Поручительства (предоставление обеспечения) Кому предоставляется Предпринимателям, желающим получить кредит в банке, но не имеющим достаточного обеспечения

- 81. Микрозаймы (микрофинансирование) Кому предоставляется Начинающим предпринимателям, занятым, как правило, розничной торговлей (продукты питания, одежда) или производством

- 82. Модернизация Кому предоставляется Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим деятельность на территории Свердловской области,

- 83. Субсидии по лизингу Кому предоставляется Субъектам малого и среднего предпринимательства на компенсацию части затрат (произведенных не

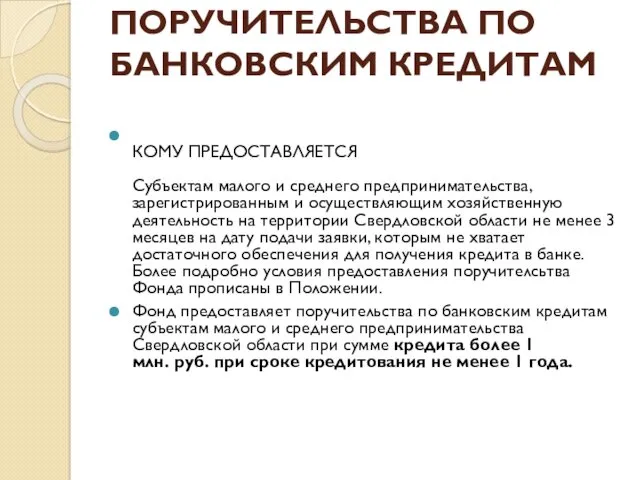

- 84. ПОРУЧИТЕЛЬСТВА ПО БАНКОВСКИМ КРЕДИТАМ КОМУ ПРЕДОСТАВЛЯЕТСЯ Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим хозяйственную деятельность

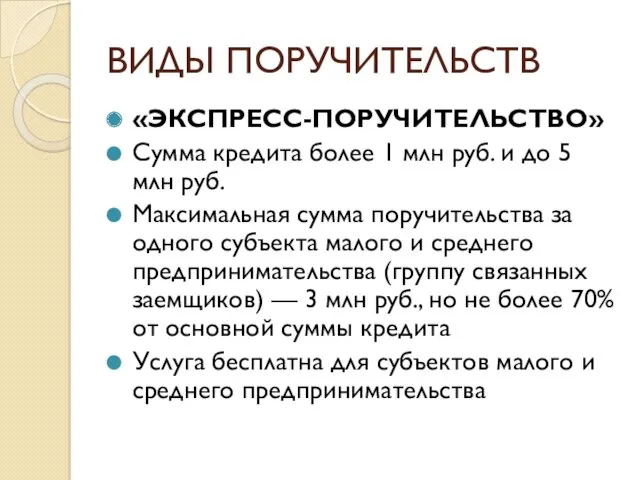

- 85. ВИДЫ ПОРУЧИТЕЛЬСТВ «ЭКСПРЕСС-ПОРУЧИТЕЛЬСТВО» Сумма кредита более 1 млн руб. и до 5 млн руб. Максимальная сумма

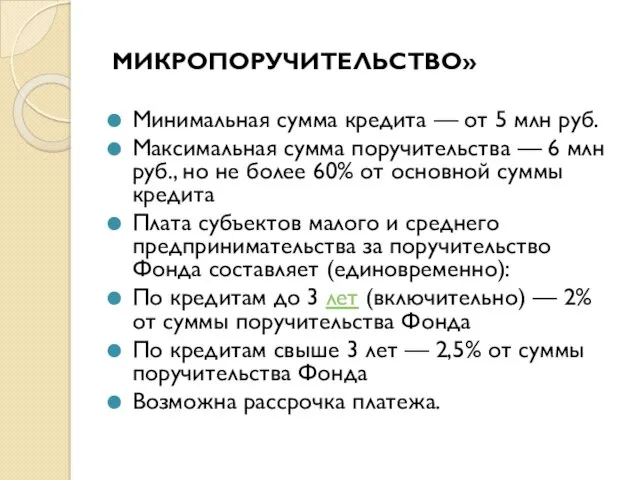

- 86. МИКРОПОРУЧИТЕЛЬСТВО» Минимальная сумма кредита — от 5 млн руб. Максимальная сумма поручительства — 6 млн руб.,

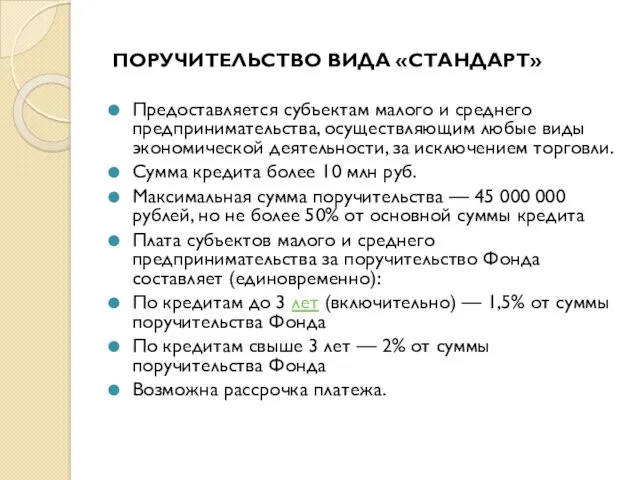

- 87. ПОРУЧИТЕЛЬСТВО ВИДА «СТАНДАРТ» Предоставляется субъектам малого и среднего предпринимательства, осуществляющим любые виды экономической деятельности, за исключением

- 88. ПОРУЧИТЕЛЬСТВО ВИДА «РЕСТРУКТУРИЗАЦИЯ» По кредитным договорам, ранее не обеспеченным поручительством Фонда: Сумма кредита не более 5

- 89. МИКРОФИНАНСИРОВАНИЕ КОМУ ПРЕДОСТАВЛЯЕТСЯ Начинающим и действующим предпринимателям Свердловской области, которым необходимы финансовые ресурсы для следующих целей:

- 90. ОСНОВНЫЕ УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ МИКРОЗАЙМА — Минимальная сумма микрозайма – 100 тыс. руб.; — Процентная ставка –

- 91. Виды микрозаймов Старт Для начинающих предпринимателей, с момента регистрации которых прошло не более 12 месяцев; —

- 94. Энергоэффективность Кому предоставляется Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим деятельность на территории Свердловской области,

- 95. Техприсоединение Кому предоставляется Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим деятельность на территории Свердловской области,

- 96. Проценты по кредитам Кому предоставляется Субъектам малого и среднего предпринимательства – юридическим лицам, зарегистрированным и осуществляющим

- 97. Субсидии действующим инновационным компаниям Кому предоставляется Субъектам малого и среднего предпринимательства, зарегистрированным более 1 года на

- 98. Поддержка экспорта Кому предоставляется Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим деятельность на территории Свердловской

- 99. Субсидии для центров по уходу за детьми дошкольного возраста Кому предоставляется Субъектам малого и среднего предпринимательства,

- 100. Поддержка ремесел, народных художественных промыслов, сельского и экологического туризма Кому предоставляется Субъектам малого и среднего предпринимательства,

- 101. Разработка и регистрация инновационного продукта Предоставление услуг патентования малым инновационным компаниям Предоставление услуг прототипирования малым инновационным

- 102. Размещение в бизнес-инкубаторах Кому предоставляется Начинающим субъектам малого предпринимательства, которые размещаются в бизнес-инкубаторах Свердловской области, созданных

- 103. Консультации бизнеса Свердловский областной фонд поддержки предпринимательства постоянно проводит консультации предпринимателей по актуальным вопросам ведения и

- 104. Бизнес-образование Свердловский областной фонд поддержки малого предпринимательства проводит бесплатное бизнес-обучение: бизнес-семинары, бизнес-тренинги, семинары для руководителей, тренинги

- 105. Деловые миссии Деловые миссии проводятся в рамках программы поддержки предпринимательства и включают в себя бесплатное участие

- 106. ЛИТЕРАТУРА ПО АНАЛИЗУ ФИНАНСОВОЙ УСТОЙЧИВОСТИ Корпоративные финансы: учебник для вузов/под ред. М.В. Романовского, А.И.Вострокнутовой./СПб,2014

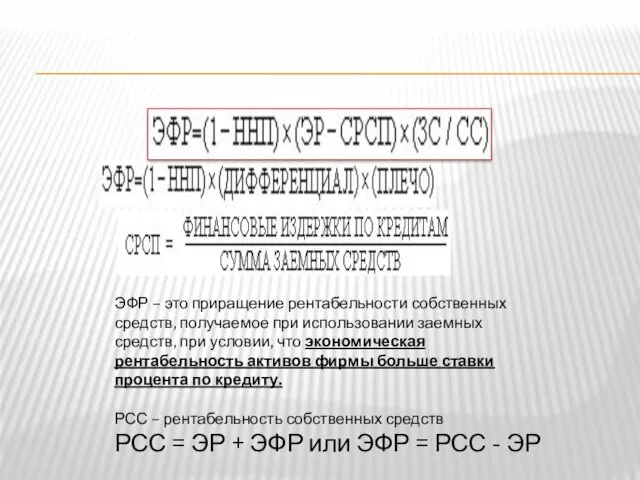

- 107. ЭФР – это приращение рентабельности собственных средств, получаемое при использовании заемных средств, при условии, что экономическая

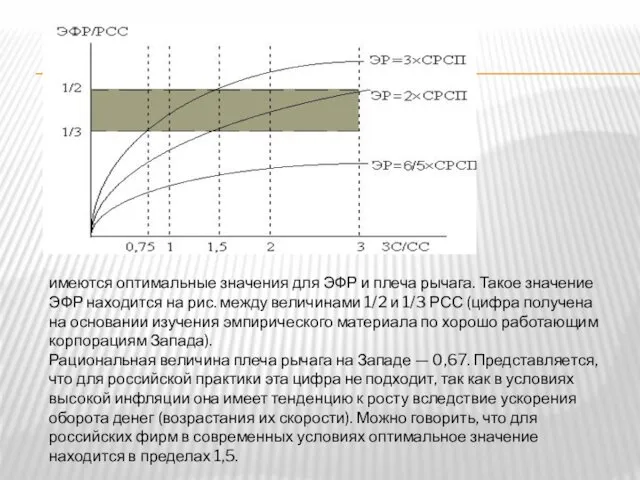

- 108. имеются оптимальные значения для ЭФР и плеча рычага. Такое значение ЭФР находится на рис. между величинами

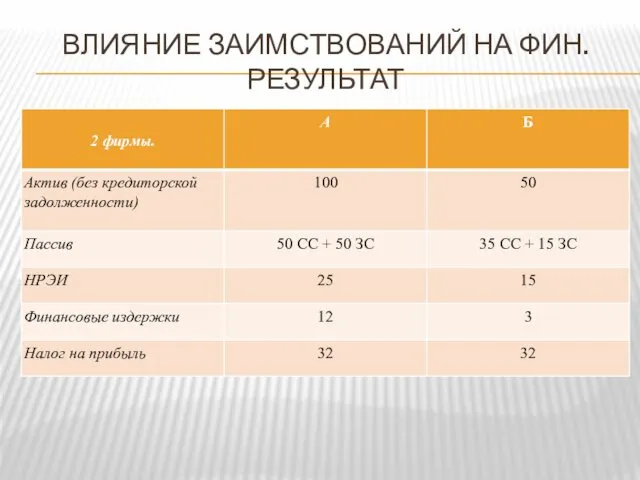

- 109. ВЛИЯНИЕ ЗАИМСТВОВАНИЙ НА ФИН. РЕЗУЛЬТАТ

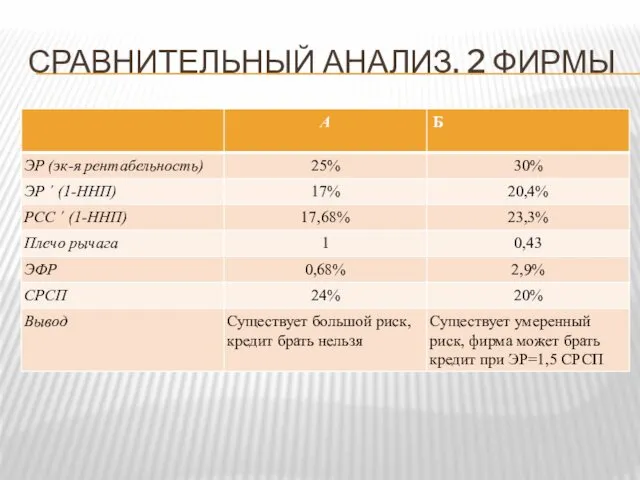

- 110. СРАВНИТЕЛЬНЫЙ АНАЛИЗ. 2 ФИРМЫ

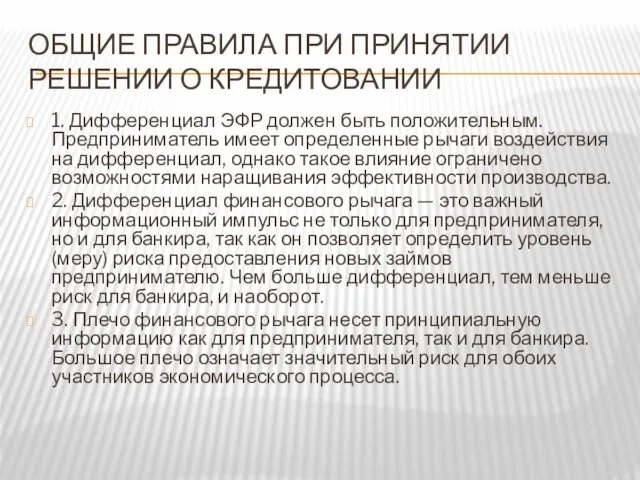

- 111. ОБЩИЕ ПРАВИЛА ПРИ ПРИНЯТИИ РЕШЕНИИ О КРЕДИТОВАНИИ 1. Дифференциал ЭФР должен быть положительным. Предприниматель имеет определенные

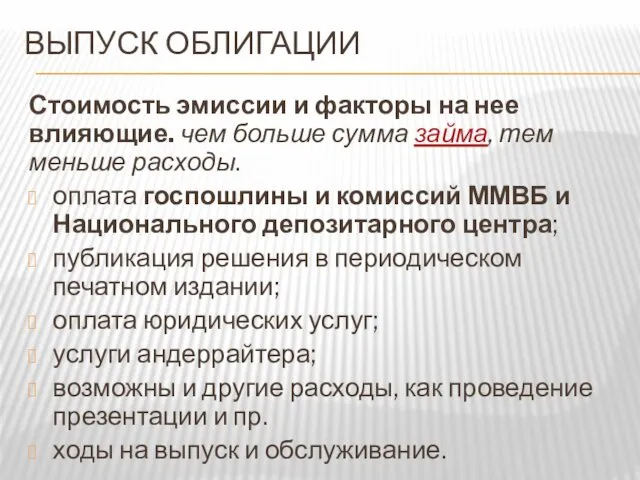

- 112. ВЫПУСК ОБЛИГАЦИИ Стоимость эмиссии и факторы на нее влияющие. чем больше сумма займа, тем меньше расходы.

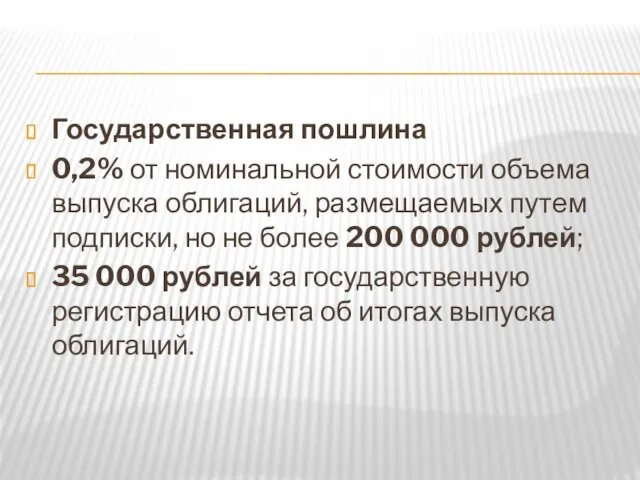

- 113. Государственная пошлина 0,2% от номинальной стоимости объема выпуска облигаций, размещаемых путем подписки, но не более 200

- 114. ЭТАПЫ ЭМИССИИ ОБЛИГАЦИЙ Предварительный этап: разработка концепции эмиссии. I этап: решение о выпуске облигаций – это

- 115. ВИДЫ ВЕКСЕЛЕЙ В ЗАВИСИМОСТИ ОТ СПОСОБОВ ПОГАШЕНИЯ Дисконтный вексель — это ценная бумага, которая приобретается по

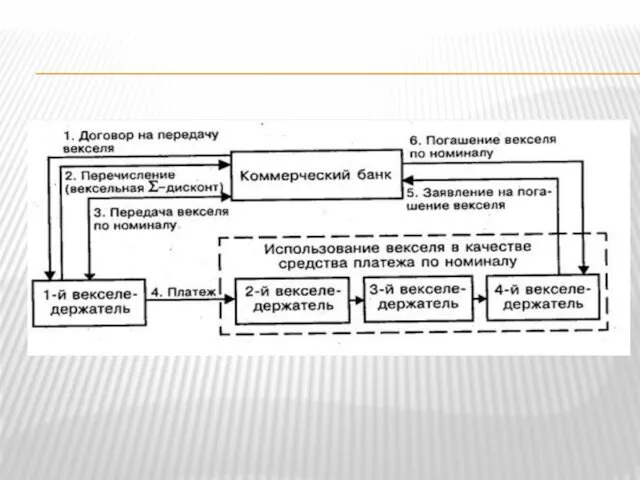

- 117. ПОРЯДОК ПОГАШЕНИЯ ВЕКСЕЛЯ Между банком и клиентом заключается договор на покупку векселя, в котором указывается его

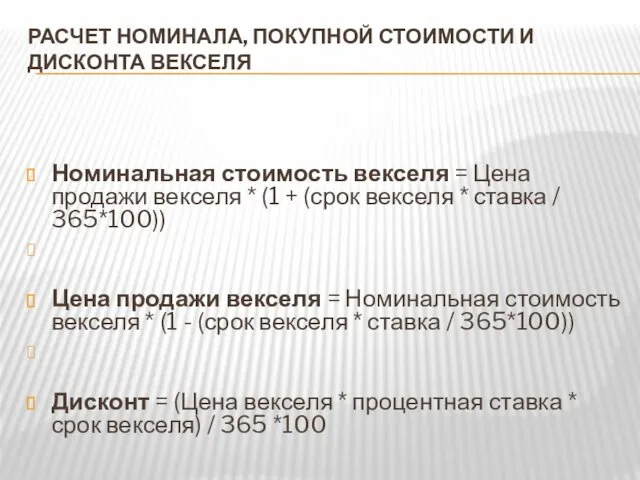

- 118. РАСЧЕТ НОМИНАЛА, ПОКУПНОЙ СТОИМОСТИ И ДИСКОНТА ВЕКСЕЛЯ Номинальная стоимость векселя = Цена продажи векселя * (1

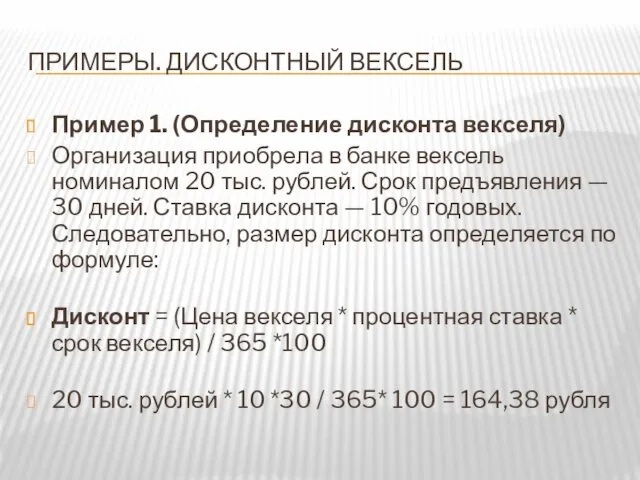

- 119. ПРИМЕРЫ. ДИСКОНТНЫЙ ВЕКСЕЛЬ Пример 1. (Определение дисконта векселя) Организация приобрела в банке вексель номиналом 20 тыс.

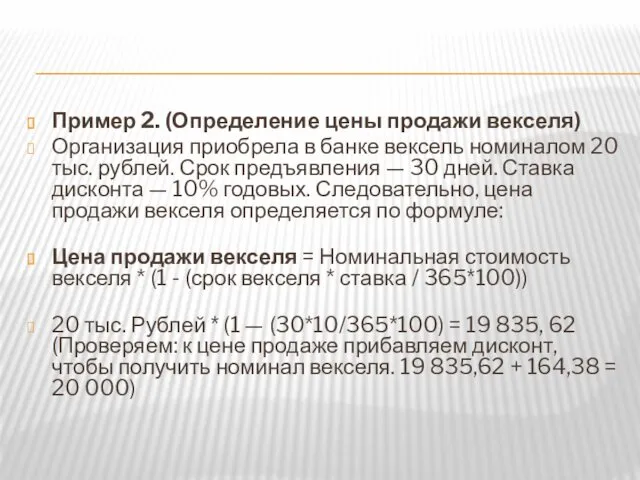

- 120. Пример 2. (Определение цены продажи векселя) Организация приобрела в банке вексель номиналом 20 тыс. рублей. Срок

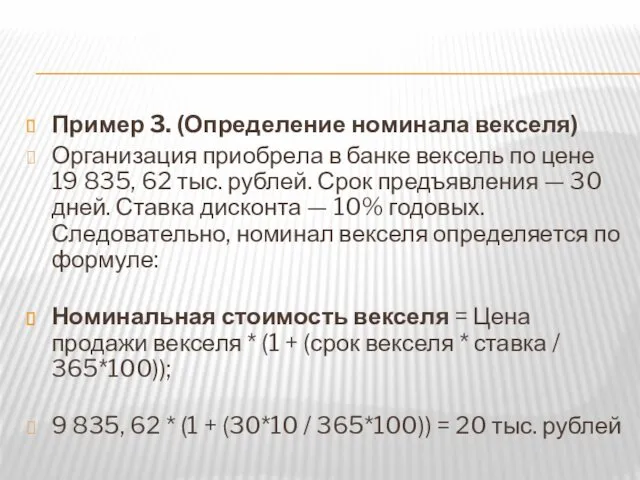

- 121. Пример 3. (Определение номинала векселя) Организация приобрела в банке вексель по цене 19 835, 62 тыс.

- 123. Скачать презентацию

ДЛЯ ДОСТИЖЕНИЯ ВЫБРАННЫХ ФИНАНСОВЫХ ЦЕЛЕЙ ФОРМУЛИРУЮТСЯ ЗАДАЧИ И МЕРЫ:

ДЛЯ ДОСТИЖЕНИЯ ВЫБРАННЫХ ФИНАНСОВЫХ ЦЕЛЕЙ ФОРМУЛИРУЮТСЯ ЗАДАЧИ И МЕРЫ:

ОСНОВНЫЕ БЛОКИ ФИНАНСОВОЙ ПОЛИТИКИ:

финансовая политика

Решает тактические задачи:

Поддержание платежеспособности организации, что

ОСНОВНЫЕ БЛОКИ ФИНАНСОВОЙ ПОЛИТИКИ:

финансовая политика

Решает тактические задачи:

Поддержание платежеспособности организации, что

КРЕДИТНАЯ ПОЛИТИКА ИМЕЕТ 2 ОСНОВНЫХ БЛОКА

КРЕДИТНАЯ ПОЛИТИКА ИМЕЕТ 2 ОСНОВНЫХ БЛОКА

СООТНОШЕНИЕ МЕЖДУ ОПЕРАЦИОННЫМ ПРОИЗВОДСТВЕННЫМ И ФИНАНСОВЫМ ЦИКЛОМ

Получение оплаты от покупателя

Оплата

СООТНОШЕНИЕ МЕЖДУ ОПЕРАЦИОННЫМ ПРОИЗВОДСТВЕННЫМ И ФИНАНСОВЫМ ЦИКЛОМ

Получение оплаты от покупателя

Оплата

УЧАСТИЕ КРЕДИТНОЙ ПОЛИТИКИ В КРУГООБОРОТЕ ОБОРОТНОГО КАПИТАЛА

УЧАСТИЕ КРЕДИТНОЙ ПОЛИТИКИ В КРУГООБОРОТЕ ОБОРОТНОГО КАПИТАЛА

ВИДЫ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ АКТИВОВ

ВИДЫ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ АКТИВОВ

ОБЛИГАЦИОННЫЕ ЗАЙМЫ. 39-ФЗ О РЫНКЕ ЦЕННЫХ БУМАГ

ОБЛИГАЦИОННЫЕ ЗАЙМЫ. 39-ФЗ О РЫНКЕ ЦЕННЫХ БУМАГ

ЭМИССИОННЫЕ ЦЕННЫЕ БУМАГИ

ЭМИССИОННЫЕ ЦЕННЫЕ БУМАГИ

ПРОЦЕДУРА ЭМИССИИ ЦЕННЫХ БУМАГ

ПРОЦЕДУРА ЭМИССИИ ЦЕННЫХ БУМАГ

РАСХОДЫ НА ВЫПУСК ОБЛИГАЦИЙ

РАСХОДЫ НА ВЫПУСК ОБЛИГАЦИЙ

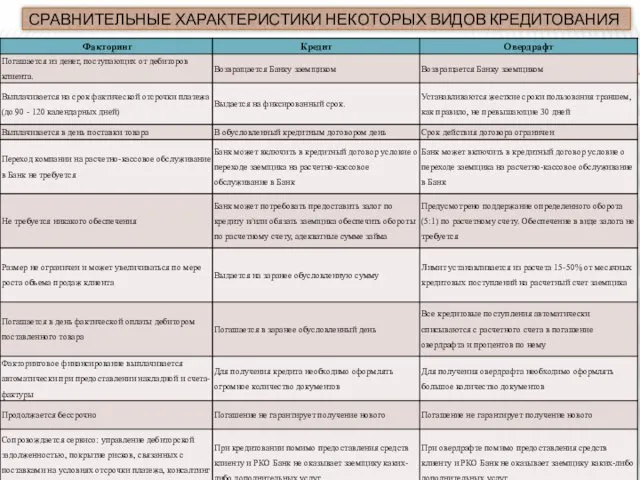

СРАВНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ НЕКОТОРЫХ ВИДОВ КРЕДИТОВАНИЯ

СРАВНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ НЕКОТОРЫХ ВИДОВ КРЕДИТОВАНИЯ

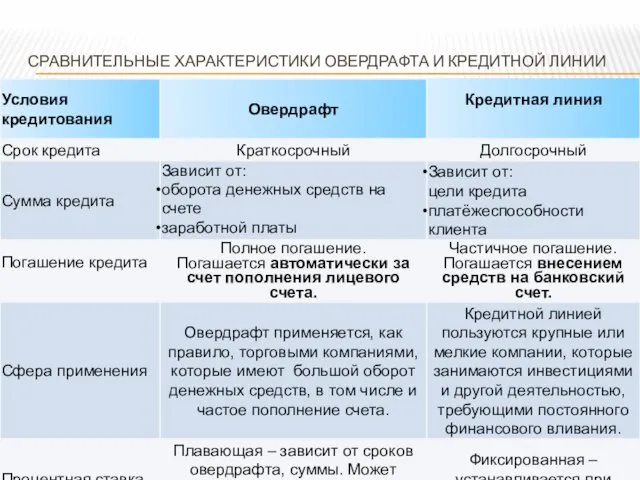

СРАВНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ ОВЕРДРАФТА И КРЕДИТНОЙ ЛИНИИ

СРАВНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ ОВЕРДРАФТА И КРЕДИТНОЙ ЛИНИИ

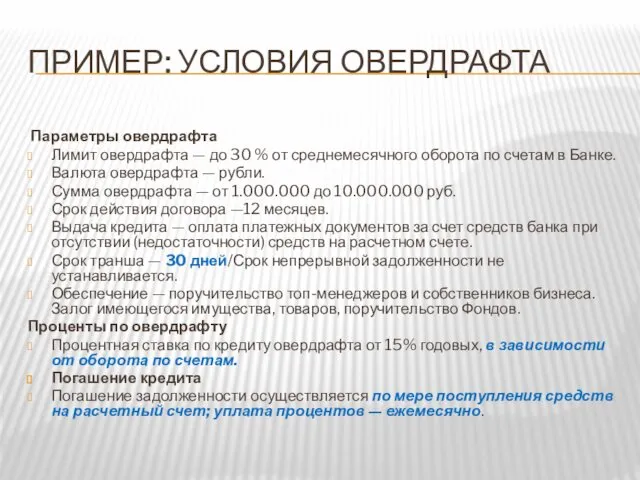

ПРИМЕР: УСЛОВИЯ ОВЕРДРАФТА

Параметры овердрафта

Лимит овердрафта — до 30 % от среднемесячного

ПРИМЕР: УСЛОВИЯ ОВЕРДРАФТА

Параметры овердрафта

Лимит овердрафта — до 30 % от среднемесячного

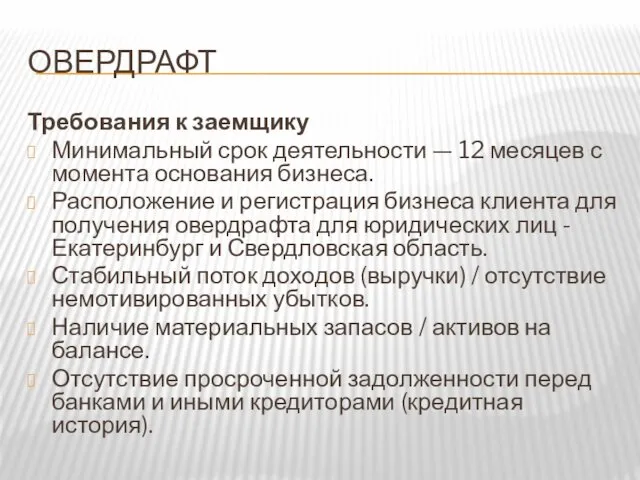

ОВЕРДРАФТ

Требования к заемщику

Минимальный срок деятельности — 12 месяцев с момента основания

ОВЕРДРАФТ

Требования к заемщику

Минимальный срок деятельности — 12 месяцев с момента основания

КРЕДИТНЫЕ ЛИНИИ ВОЗОБНОВЛЯЕМАЯ И НЕВОЗОБНОВЛЯЕМАЯ

КРЕДИТНЫЕ ЛИНИИ ВОЗОБНОВЛЯЕМАЯ И НЕВОЗОБНОВЛЯЕМАЯ

Условия кредитной линии

При определении процентной ставки учитывается финансовое положение заявителя, размер

Условия кредитной линии

При определении процентной ставки учитывается финансовое положение заявителя, размер

ДОЛГОСРОЧНОЕ КРЕДИТОВАНИЕ. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ОСНОВНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ В РЕАЛЬНОМ СЕКТОРЕ

ДОЛГОСРОЧНОЕ КРЕДИТОВАНИЕ. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ОСНОВНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ В РЕАЛЬНОМ СЕКТОРЕ

ОБЪЕКТЫ ДОЛГОСРОЧНОГО ИНВЕСТИРОВАНИЯ

ОБЪЕКТЫ ДОЛГОСРОЧНОГО ИНВЕСТИРОВАНИЯ

ОЦЕНКА ИНВЕСТИЦИОННОЙ КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

ОЦЕНКА ИНВЕСТИЦИОННОЙ КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

ПРОЦЕСС ОРГАНИЗАЦИИ ИНВЕСТИЦИОННОГО КРЕДИТОВАНИЯ

ПРОЦЕСС ОРГАНИЗАЦИИ ИНВЕСТИЦИОННОГО КРЕДИТОВАНИЯ

ДОКУМЕНТЫ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВОЕ СОСТОЯНИЕ ЗАЕМЩИКА

ДОКУМЕНТЫ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВОЕ СОСТОЯНИЕ ЗАЕМЩИКА

ПРИ ИНВЕСТИЦИОННОМ КРЕДИТОВАНИИ ОСНОВНОЙ ЦЕЛЬЮ ИСПОЛЬЗОВАНИЯ КРЕДИТНЫХ СРЕДСТВ В СООТВЕТСТВИИ С

ПРИ ИНВЕСТИЦИОННОМ КРЕДИТОВАНИИ ОСНОВНОЙ ЦЕЛЬЮ ИСПОЛЬЗОВАНИЯ КРЕДИТНЫХ СРЕДСТВ В СООТВЕТСТВИИ С

ЗАКОНОДАТЕЛЬСТВО ЦБ И УНИВЕРСАЛЬНЫЕ РЕКОМЕНДАЦИИ ПО ОЦЕНКЕ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

Согласно основной инструкции

ЗАКОНОДАТЕЛЬСТВО ЦБ И УНИВЕРСАЛЬНЫЕ РЕКОМЕНДАЦИИ ПО ОЦЕНКЕ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

Согласно основной инструкции

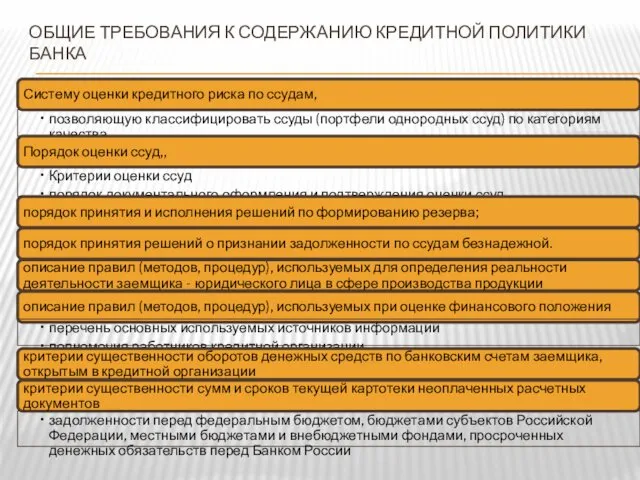

ОБЩИЕ ТРЕБОВАНИЯ К СОДЕРЖАНИЮ КРЕДИТНОЙ ПОЛИТИКИ БАНКА

ОБЩИЕ ТРЕБОВАНИЯ К СОДЕРЖАНИЮ КРЕДИТНОЙ ПОЛИТИКИ БАНКА

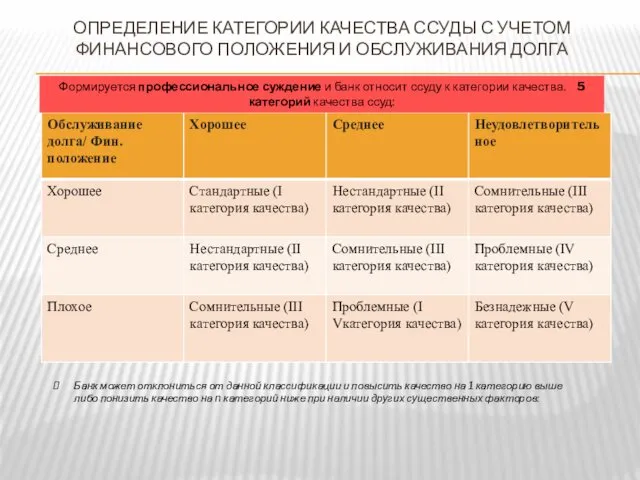

ОПРЕДЕЛЕНИЕ КАТЕГОРИИ КАЧЕСТВА ССУДЫ С УЧЕТОМ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ОБСЛУЖИВАНИЯ ДОЛГА

Формируется

ОПРЕДЕЛЕНИЕ КАТЕГОРИИ КАЧЕСТВА ССУДЫ С УЧЕТОМ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ОБСЛУЖИВАНИЯ ДОЛГА

Формируется

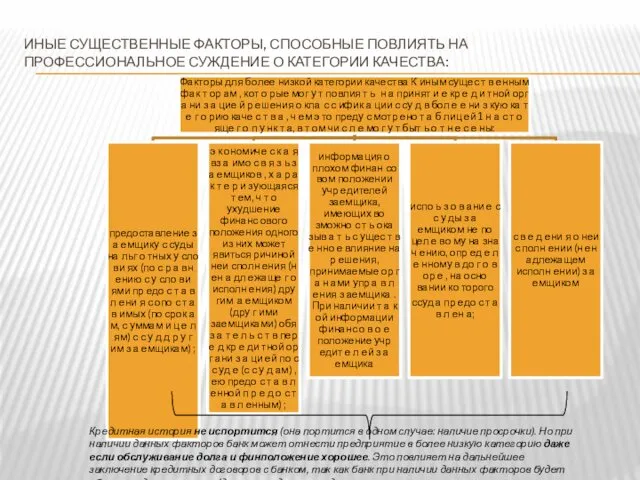

ИНЫЕ СУЩЕСТВЕННЫЕ ФАКТОРЫ, СПОСОБНЫЕ ПОВЛИЯТЬ НА ПРОФЕССИОНАЛЬНОЕ СУЖДЕНИЕ О КАТЕГОРИИ КАЧЕСТВА:

Кредитная

ИНЫЕ СУЩЕСТВЕННЫЕ ФАКТОРЫ, СПОСОБНЫЕ ПОВЛИЯТЬ НА ПРОФЕССИОНАЛЬНОЕ СУЖДЕНИЕ О КАТЕГОРИИ КАЧЕСТВА:

Кредитная

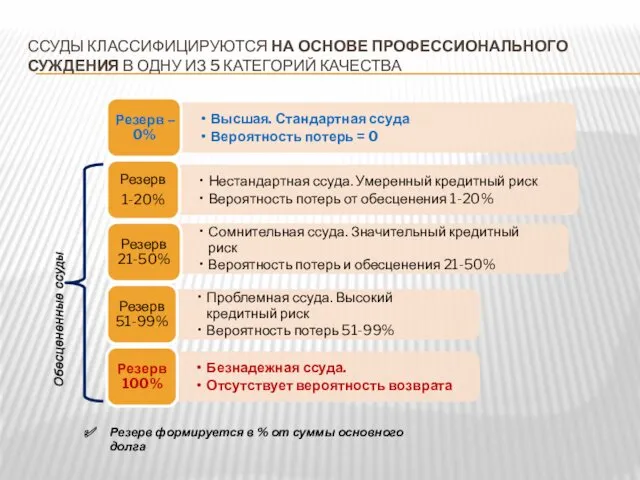

ССУДЫ КЛАССИФИЦИРУЮТСЯ НА ОСНОВЕ ПРОФЕССИОНАЛЬНОГО СУЖДЕНИЯ В ОДНУ ИЗ 5 КАТЕГОРИЙ

ССУДЫ КЛАССИФИЦИРУЮТСЯ НА ОСНОВЕ ПРОФЕССИОНАЛЬНОГО СУЖДЕНИЯ В ОДНУ ИЗ 5 КАТЕГОРИЙ

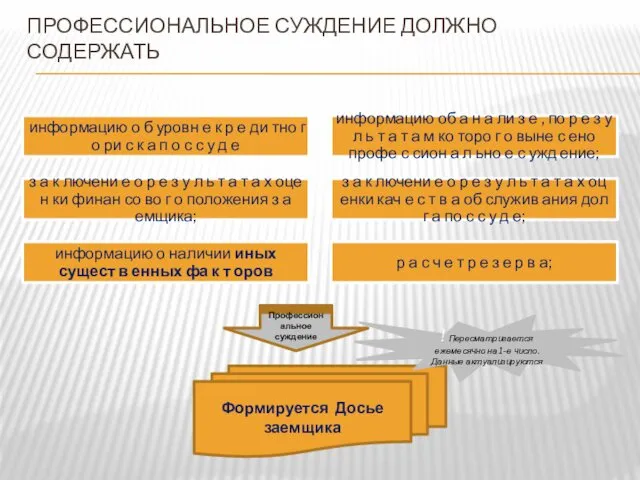

ПРОФЕССИОНАЛЬНОЕ СУЖДЕНИЕ ДОЛЖНО СОДЕРЖАТЬ

Профессиональное суждение

Формируется Досье заемщика

! Пересматривается ежемесячно на 1-е

ПРОФЕССИОНАЛЬНОЕ СУЖДЕНИЕ ДОЛЖНО СОДЕРЖАТЬ

Профессиональное суждение

Формируется Досье заемщика

! Пересматривается ежемесячно на 1-е

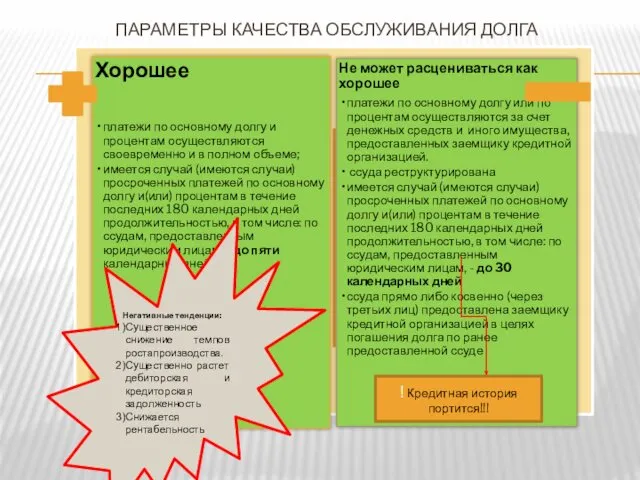

ПАРАМЕТРЫ КАЧЕСТВА ОБСЛУЖИВАНИЯ ДОЛГА

Негативные тенденции:

Существенное снижение темпов ростапроизводства.

Существенно растет

ПАРАМЕТРЫ КАЧЕСТВА ОБСЛУЖИВАНИЯ ДОЛГА

Негативные тенденции:

Существенное снижение темпов ростапроизводства.

Существенно растет

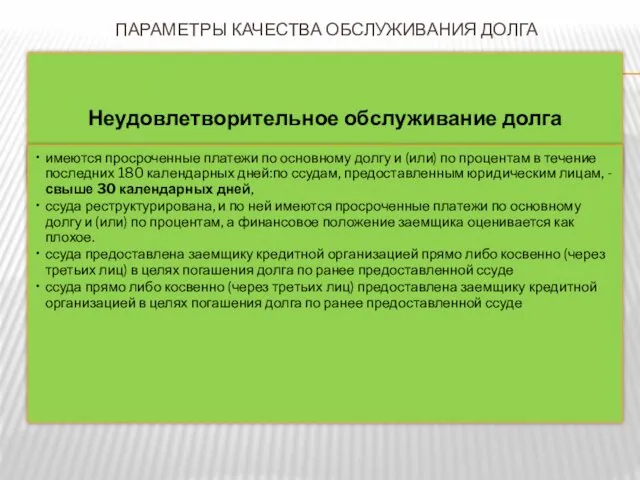

ПАРАМЕТРЫ КАЧЕСТВА ОБСЛУЖИВАНИЯ ДОЛГА

ПАРАМЕТРЫ КАЧЕСТВА ОБСЛУЖИВАНИЯ ДОЛГА

МЕТОДИКА ОПРЕДЕЛЕНИЯ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

На основе методологических разработок Сбербанка РФ

Приложение к регламенту

МЕТОДИКА ОПРЕДЕЛЕНИЯ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

На основе методологических разработок Сбербанка РФ

Приложение к регламенту

ПРИ ОЦЕНКЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ИСПОЛЬЗУЕТСЯ КАК МИНИМУМ 3 ГРУППЫ ПОКАЗАТЕЛЕЙ

ПРИ ОЦЕНКЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ИСПОЛЬЗУЕТСЯ КАК МИНИМУМ 3 ГРУППЫ ПОКАЗАТЕЛЕЙ

ДЕЛЕНИЕ ОЦЕНОЧНЫХ ПОКАЗАТЕЛЕЙ ПО КАТЕГОРИЯМ КРЕДИТОСПОСОБНОСТИ

Коэффициенты К1, К2, К3, К4, К5

ДЕЛЕНИЕ ОЦЕНОЧНЫХ ПОКАЗАТЕЛЕЙ ПО КАТЕГОРИЯМ КРЕДИТОСПОСОБНОСТИ

Коэффициенты К1, К2, К3, К4, К5

ДОПОЛНИТЕЛЬНЫЕ ПОКАЗАТЕЛИ ФИНАНАСОВОЙ УСТОЙЧИВОСТИ

Другие показатели оборачиваемости и рентабельности используются для общей

ДОПОЛНИТЕЛЬНЫЕ ПОКАЗАТЕЛИ ФИНАНАСОВОЙ УСТОЙЧИВОСТИ

Другие показатели оборачиваемости и рентабельности используются для общей

– Структура Баланса, характеризующая абсолютную ликвидность предприятия

– Структура Баланса, характеризующая абсолютную ликвидность предприятия

СТРУКТУРА БАЛАНСА, ХАРАКТЕРИЗУЮЩАЯ АБСОЛЮТНУЮ ЛИКВИДНОСТЬ ПРЕДПРИЯТИЯ

СТРУКТУРА БАЛАНСА, ХАРАКТЕРИЗУЮЩАЯ АБСОЛЮТНУЮ ЛИКВИДНОСТЬ ПРЕДПРИЯТИЯ

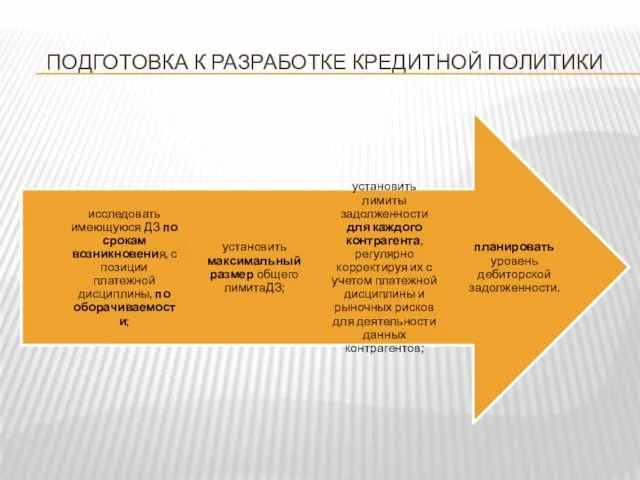

ПОДГОТОВКА К РАЗРАБОТКЕ КРЕДИТНОЙ ПОЛИТИКИ

ПОДГОТОВКА К РАЗРАБОТКЕ КРЕДИТНОЙ ПОЛИТИКИ

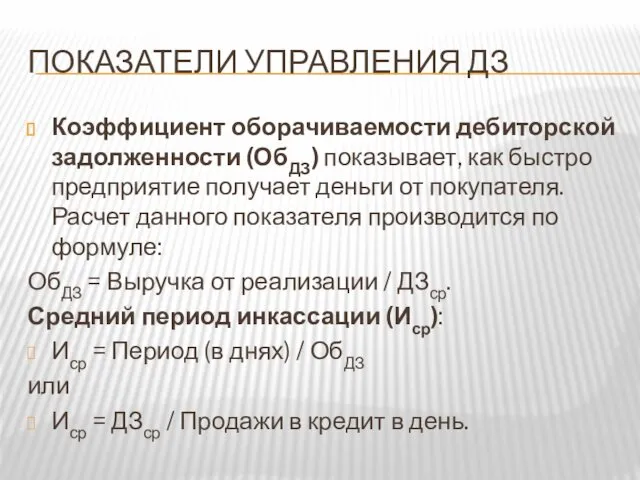

ПОКАЗАТЕЛИ УПРАВЛЕНИЯ ДЗ

Коэффициент оборачиваемости дебиторской задолженности (ОбДЗ) показывает, как быстро предприятие

ПОКАЗАТЕЛИ УПРАВЛЕНИЯ ДЗ

Коэффициент оборачиваемости дебиторской задолженности (ОбДЗ) показывает, как быстро предприятие

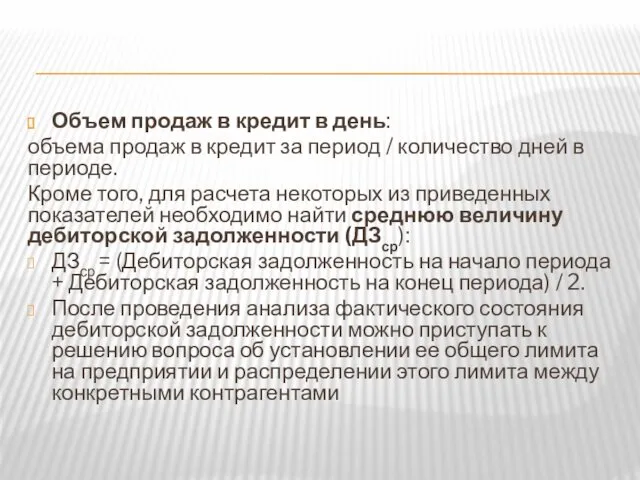

Объем продаж в кредит в день:

объема продаж в кредит за

Объем продаж в кредит в день:

объема продаж в кредит за

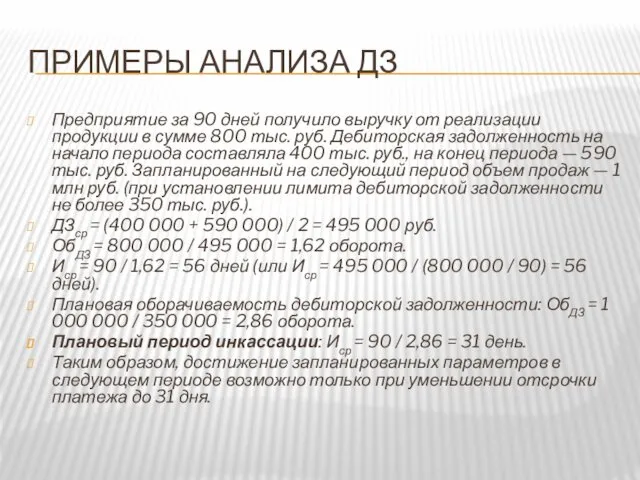

ПРИМЕРЫ АНАЛИЗА ДЗ

Предприятие за 90 дней получило выручку от реализации продукции

ПРИМЕРЫ АНАЛИЗА ДЗ

Предприятие за 90 дней получило выручку от реализации продукции

Самый простой способ — изучить бухгалтерскую отчетность и юридические документы контрагента

Самый простой способ — изучить бухгалтерскую отчетность и юридические документы контрагента

В случае невозможности запросить бухгалтерсскую отчетность

собрать дополнительные сведения, касающиеся контрагента:

о реальных

В случае невозможности запросить бухгалтерсскую отчетность

собрать дополнительные сведения, касающиеся контрагента:

о реальных

Пример рейтинга дебитора

Пример рейтинга дебитора

Пример шкалы дебиторов

группа I: 75 баллов и более — покупателям кредит

Пример шкалы дебиторов

группа I: 75 баллов и более — покупателям кредит

Расшифровка дебиторки

В процессе управления дебиторской задолженностью не обойтись без различных внутренних

Расшифровка дебиторки

В процессе управления дебиторской задолженностью не обойтись без различных внутренних

Реестр старения ДЗ

Таблица 3. Реестр старения дебиторской задолженности

Реестр старения ДЗ

Таблица 3. Реестр старения дебиторской задолженности

Дополнительные доходы от расширения продаж ( в рассрочку)

<

Дополнительные доходы от расширения продаж ( в рассрочку)

<

КРЕДИТНЫЙ РИСК КЛИЕНТОВ ОЦЕНИВАЕТСЯ СЛЕДУЮЩИМИ ПОКАЗАТЕЛЯМИ (ПРИМЕР):

КРЕДИТНЫЙ РИСК КЛИЕНТОВ ОЦЕНИВАЕТСЯ СЛЕДУЮЩИМИ ПОКАЗАТЕЛЯМИ (ПРИМЕР):

ПОСЛЕ ОПРЕДЕЛЕНИЯ КРЕДИТНОГО РИСКА КЛИЕНТОВ, В ТОМ ЧИСЛЕ ИХ КРЕДИТОСПОСОБНОСТИ, ИХ

ПОСЛЕ ОПРЕДЕЛЕНИЯ КРЕДИТНОГО РИСКА КЛИЕНТОВ, В ТОМ ЧИСЛЕ ИХ КРЕДИТОСПОСОБНОСТИ, ИХ

Необходимо выбрать тип кредитной политики в зависимости от жесткости параметров кредитования

Необходимо выбрать тип кредитной политики в зависимости от жесткости параметров кредитования

ХАРАКТЕРИСТИКИ ЖЕСТКОИ И ЛЬГОТНОЙ ПОЛИТИКИ

ХАРАКТЕРИСТИКИ ЖЕСТКОИ И ЛЬГОТНОЙ ПОЛИТИКИ

ФАКТОРИНГ КАК ПРИЕМ УПРАВЛЕНИЯ ДОЛГОМ

ФАКТОРИНГ КАК ПРИЕМ УПРАВЛЕНИЯ ДОЛГОМ

СПОСОБЫ ОБЕСПЕЧЕНИЯ ОБЯЗАТЕЛЬСТВ

СПОСОБЫ ОБЕСПЕЧЕНИЯ ОБЯЗАТЕЛЬСТВ

Виды обеспечения КО в России

ГК: Исполнение обязательств может обеспечиваться неустойкой, залогом,

Виды обеспечения КО в России

ГК: Исполнение обязательств может обеспечиваться неустойкой, залогом,

НЕУСТОЙКА

Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую

НЕУСТОЙКА

Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую

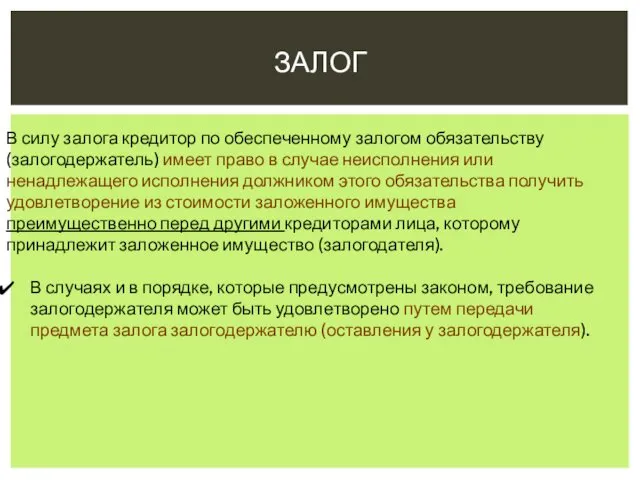

ЗАЛОГ

В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право

ЗАЛОГ

В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право

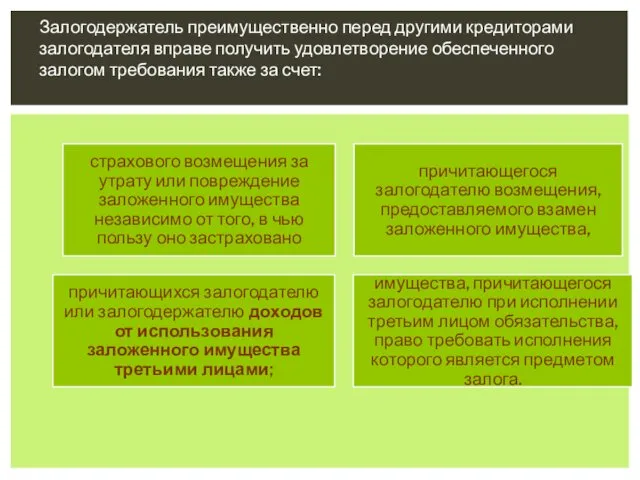

Залогодержатель преимущественно перед другими кредиторами залогодателя вправе получить удовлетворение обеспеченного залогом

Залогодержатель преимущественно перед другими кредиторами залогодателя вправе получить удовлетворение обеспеченного залогом

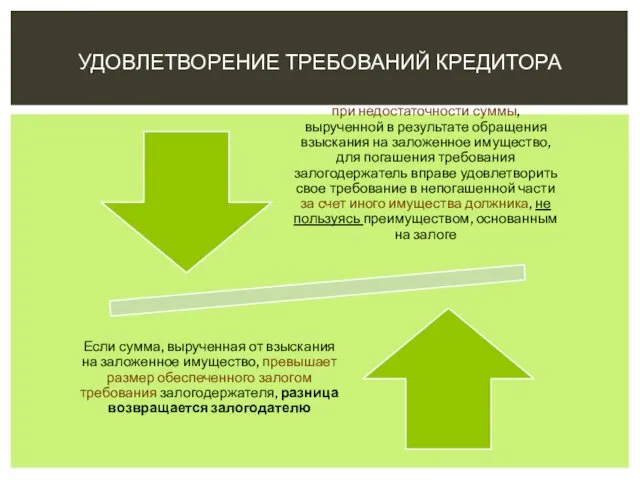

УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ КРЕДИТОРА

УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ КРЕДИТОРА

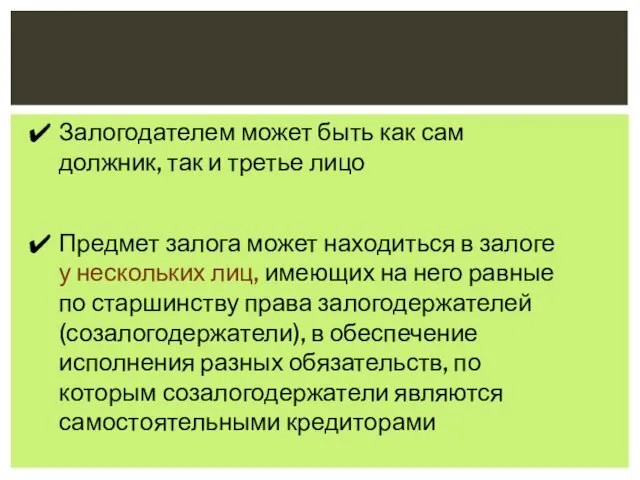

Залогодателем может быть как сам должник, так и третье лицо

Предмет залога

Залогодателем может быть как сам должник, так и третье лицо

Предмет залога

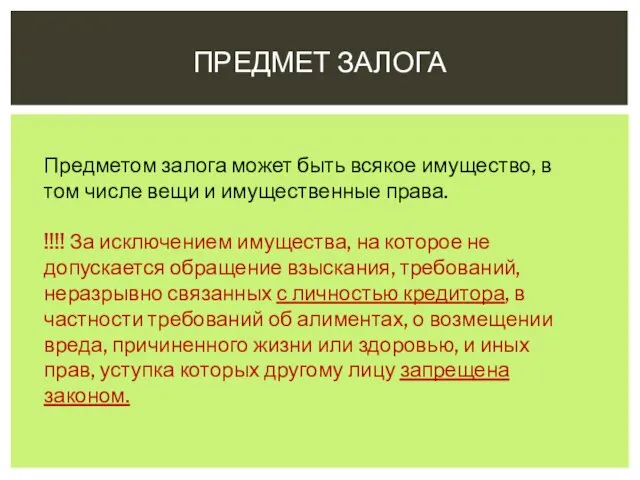

ПРЕДМЕТ ЗАЛОГА

Предметом залога может быть всякое имущество, в том числе вещи

ПРЕДМЕТ ЗАЛОГА

Предметом залога может быть всякое имущество, в том числе вещи

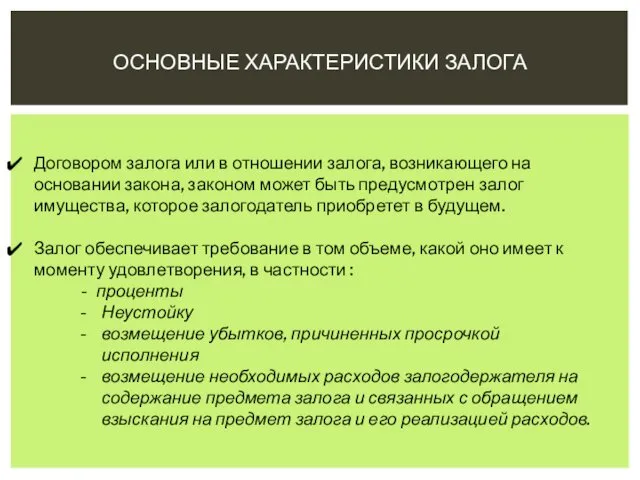

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ЗАЛОГА

Договором залога или в отношении залога, возникающего на основании

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ЗАЛОГА

Договором залога или в отношении залога, возникающего на основании

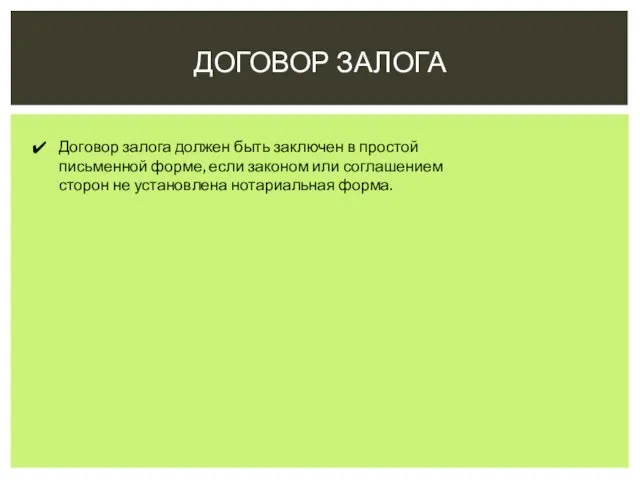

ДОГОВОР ЗАЛОГА

Договор залога должен быть заключен в простой письменной форме, если

ДОГОВОР ЗАЛОГА

Договор залога должен быть заключен в простой письменной форме, если

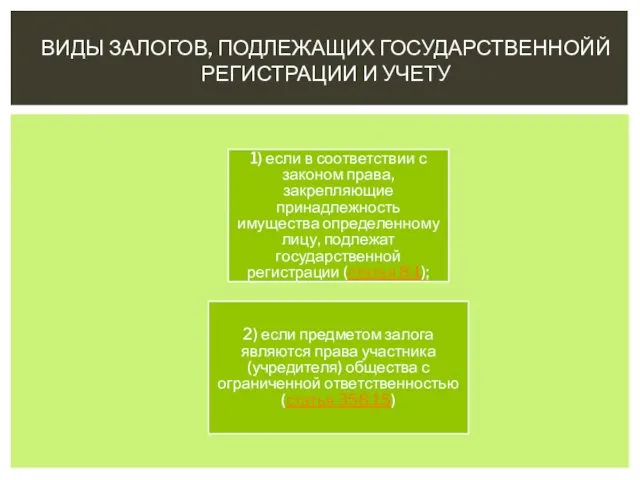

ВИДЫ ЗАЛОГОВ, ПОДЛЕЖАЩИХ ГОСУДАРСТВЕННОЙЙ РЕГИСТРАЦИИ И УЧЕТУ

1) если в соответствии с

ВИДЫ ЗАЛОГОВ, ПОДЛЕЖАЩИХ ГОСУДАРСТВЕННОЙЙ РЕГИСТРАЦИИ И УЧЕТУ

1) если в соответствии с

БАНКОВСКАЯ ГАРАНТИЯ

В силу банковской гарантии банк, иное кредитное учреждение или страховая

БАНКОВСКАЯ ГАРАНТИЯ

В силу банковской гарантии банк, иное кредитное учреждение или страховая

СВОЙСТВА БАНК. ГАРАНТИИ

Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит

СВОЙСТВА БАНК. ГАРАНТИИ

Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит

. Представление требования по банковской гарантии

в письменной форме с приложением указанных в

. Представление требования по банковской гарантии

в письменной форме с приложением указанных в

ПОРУЧИТЕЛЬСТВО

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за

ПОРУЧИТЕЛЬСТВО

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за

СВОЙСТВА ПОРУЧИТЕЛЬСТВА

Согласно договору поручительства, поручитель берет на себя обязанность отвечать за исполнение обязательств

СВОЙСТВА ПОРУЧИТЕЛЬСТВА

Согласно договору поручительства, поручитель берет на себя обязанность отвечать за исполнение обязательств

ЗАДАТОК

Задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет

ЗАДАТОК

Задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет

ПРИЕМЫ УПРАВЛЕНИЯ ДОЛГОМ

Банк имеет 2 возможности; реструктуризация и продать задолженность коллекторам

Реструктуриазция

ПРИЕМЫ УПРАВЛЕНИЯ ДОЛГОМ

Банк имеет 2 возможности; реструктуризация и продать задолженность коллекторам

Реструктуриазция

СИНДИЦИРОВАННОЕ КРЕДИТОВАНИЕ

Синдицированный кредит (заем) предоставляется двумя или более банками одному заемщику. Группа

СИНДИЦИРОВАННОЕ КРЕДИТОВАНИЕ

Синдицированный кредит (заем) предоставляется двумя или более банками одному заемщику. Группа

особенности КредитованиЯ предприятий малого и среднего бизнеса и реального сектора экономики

особенности КредитованиЯ предприятий малого и среднего бизнеса и реального сектора экономики

Инструменты поддержки малого и среднего бизнеса

Свердловский областной фонд поддержки предпринимательства –

Инструменты поддержки малого и среднего бизнеса

Свердловский областной фонд поддержки предпринимательства –

Гранты начинающим предпринимателям

Кому предоставляется

Вновь зарегистрированным и действующим менее 1 года предприятиям,

Гранты начинающим предпринимателям

Кому предоставляется

Вновь зарегистрированным и действующим менее 1 года предприятиям,

Гранты начинающим инновационным компаниям

Кому предоставляется

Субъектам малого и среднего предпринимательства, зарегистрированным не

Гранты начинающим инновационным компаниям

Кому предоставляется

Субъектам малого и среднего предпринимательства, зарегистрированным не

Льготные кредиты

Кому предоставляется

Предприниматели, осуществляющие виды деятельности в приоритетных отраслях, являющиеся инновационным

Льготные кредиты

Кому предоставляется

Предприниматели, осуществляющие виды деятельности в приоритетных отраслях, являющиеся инновационным

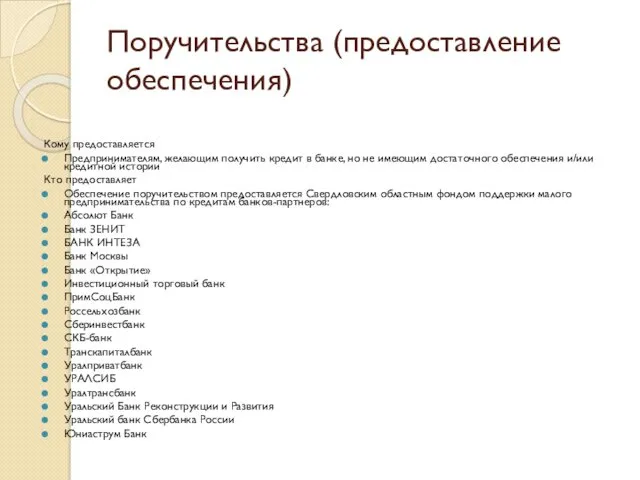

Поручительства (предоставление обеспечения)

Кому предоставляется

Предпринимателям, желающим получить кредит в банке, но не

Поручительства (предоставление обеспечения)

Кому предоставляется

Предпринимателям, желающим получить кредит в банке, но не

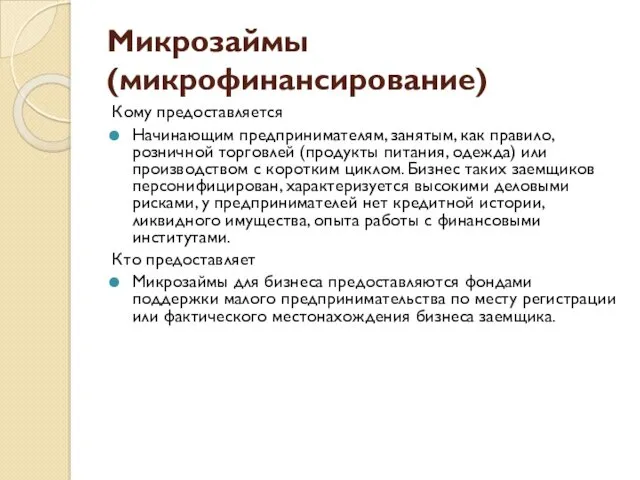

Микрозаймы (микрофинансирование)

Кому предоставляется

Начинающим предпринимателям, занятым, как правило, розничной торговлей (продукты

Микрозаймы (микрофинансирование)

Кому предоставляется

Начинающим предпринимателям, занятым, как правило, розничной торговлей (продукты

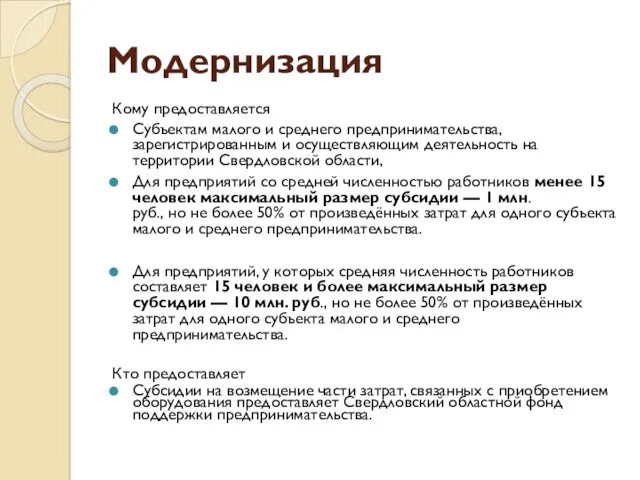

Модернизация

Кому предоставляется

Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим деятельность

Модернизация

Кому предоставляется

Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим деятельность

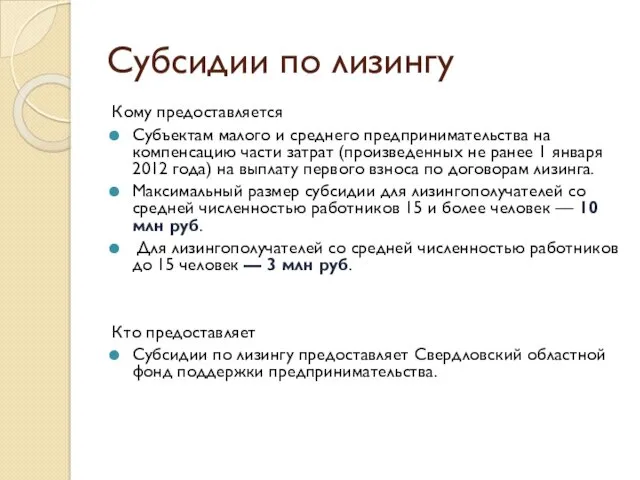

Субсидии по лизингу

Кому предоставляется

Субъектам малого и среднего предпринимательства на компенсацию части

Субсидии по лизингу

Кому предоставляется

Субъектам малого и среднего предпринимательства на компенсацию части

ПОРУЧИТЕЛЬСТВА ПО БАНКОВСКИМ КРЕДИТАМ

КОМУ ПРЕДОСТАВЛЯЕТСЯ

Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим хозяйственную

ПОРУЧИТЕЛЬСТВА ПО БАНКОВСКИМ КРЕДИТАМ

КОМУ ПРЕДОСТАВЛЯЕТСЯ

Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим хозяйственную

ВИДЫ ПОРУЧИТЕЛЬСТВ

«ЭКСПРЕСС-ПОРУЧИТЕЛЬСТВО»

Сумма кредита более 1 млн руб. и до 5 млн

ВИДЫ ПОРУЧИТЕЛЬСТВ

«ЭКСПРЕСС-ПОРУЧИТЕЛЬСТВО»

Сумма кредита более 1 млн руб. и до 5 млн

МИКРОПОРУЧИТЕЛЬСТВО»

Минимальная сумма кредита — от 5 млн руб.

Максимальная сумма поручительства — 6 млн

МИКРОПОРУЧИТЕЛЬСТВО»

Минимальная сумма кредита — от 5 млн руб.

Максимальная сумма поручительства — 6 млн

ПОРУЧИТЕЛЬСТВО ВИДА «СТАНДАРТ»

Предоставляется субъектам малого и среднего предпринимательства, осуществляющим любые виды

ПОРУЧИТЕЛЬСТВО ВИДА «СТАНДАРТ»

Предоставляется субъектам малого и среднего предпринимательства, осуществляющим любые виды

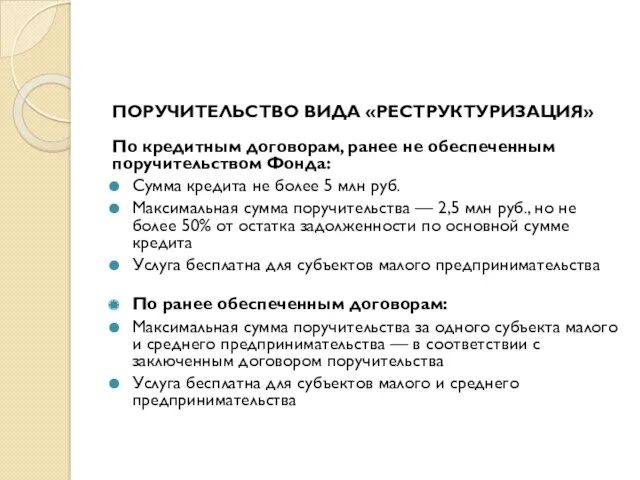

ПОРУЧИТЕЛЬСТВО ВИДА «РЕСТРУКТУРИЗАЦИЯ»

По кредитным договорам, ранее не обеспеченным поручительством Фонда:

Сумма кредита не более

ПОРУЧИТЕЛЬСТВО ВИДА «РЕСТРУКТУРИЗАЦИЯ»

По кредитным договорам, ранее не обеспеченным поручительством Фонда:

Сумма кредита не более

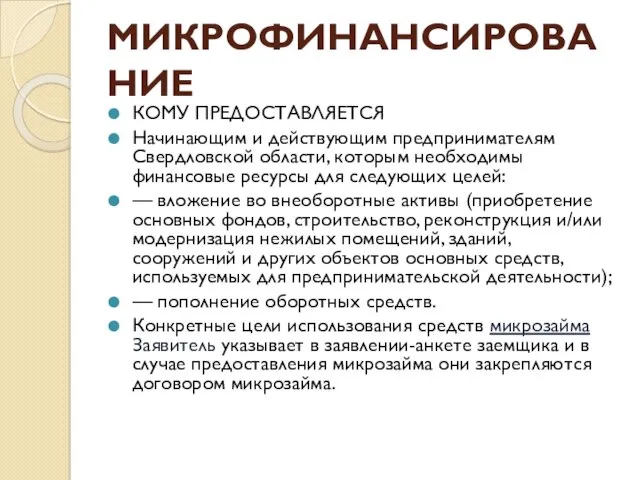

МИКРОФИНАНСИРОВАНИЕ

КОМУ ПРЕДОСТАВЛЯЕТСЯ

Начинающим и действующим предпринимателям Свердловской области, которым необходимы финансовые ресурсы

МИКРОФИНАНСИРОВАНИЕ

КОМУ ПРЕДОСТАВЛЯЕТСЯ

Начинающим и действующим предпринимателям Свердловской области, которым необходимы финансовые ресурсы

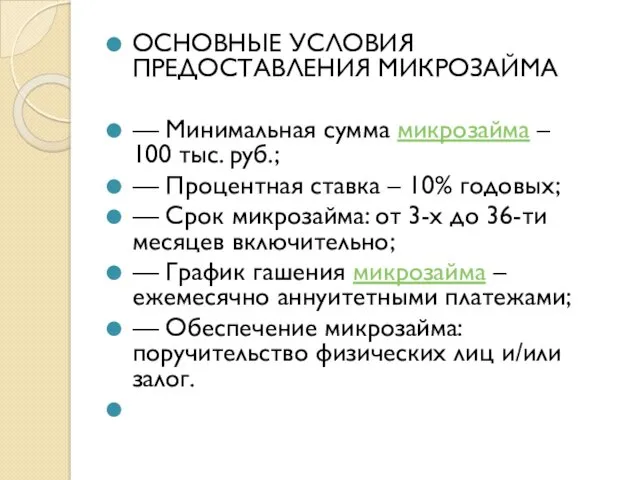

ОСНОВНЫЕ УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ МИКРОЗАЙМА

— Минимальная сумма микрозайма – 100 тыс. руб.;

— Процентная ставка – 10% годовых;

—

ОСНОВНЫЕ УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ МИКРОЗАЙМА

— Минимальная сумма микрозайма – 100 тыс. руб.;

— Процентная ставка – 10% годовых;

—

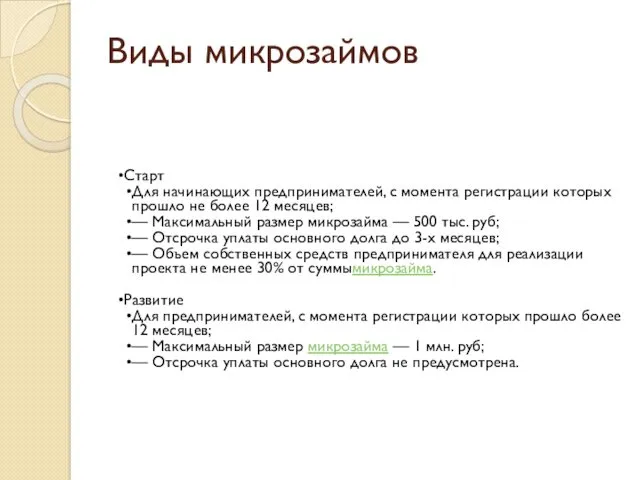

Виды микрозаймов

Старт

Для начинающих предпринимателей, с момента регистрации которых прошло не более

Виды микрозаймов

Старт

Для начинающих предпринимателей, с момента регистрации которых прошло не более

Энергоэффективность

Кому предоставляется

Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим деятельность

Энергоэффективность

Кому предоставляется

Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим деятельность

Техприсоединение

Кому предоставляется

Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим деятельность

Техприсоединение

Кому предоставляется

Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим деятельность

Проценты по кредитам

Кому предоставляется

Субъектам малого и среднего предпринимательства – юридическим

Проценты по кредитам

Кому предоставляется

Субъектам малого и среднего предпринимательства – юридическим

Субсидии действующим инновационным компаниям

Кому предоставляется

Субъектам малого и среднего предпринимательства, зарегистрированным более

Субсидии действующим инновационным компаниям

Кому предоставляется

Субъектам малого и среднего предпринимательства, зарегистрированным более

Поддержка экспорта

Кому предоставляется

Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим деятельность

Поддержка экспорта

Кому предоставляется

Субъектам малого и среднего предпринимательства, зарегистрированным и осуществляющим деятельность

Субсидии для центров по уходу за детьми дошкольного возраста

Кому предоставляется

Субъектам

Субсидии для центров по уходу за детьми дошкольного возраста

Кому предоставляется

Субъектам

Поддержка ремесел, народных художественных промыслов, сельского и экологического туризма

Кому предоставляется

Субъектам

Поддержка ремесел, народных художественных промыслов, сельского и экологического туризма

Кому предоставляется

Субъектам

Разработка и регистрация инновационного продукта

Предоставление услуг патентования малым инновационным компаниям

Предоставление услуг

Разработка и регистрация инновационного продукта

Предоставление услуг патентования малым инновационным компаниям

Предоставление услуг

Размещение в

бизнес-инкубаторах

Кому предоставляется

Начинающим субъектам малого предпринимательства, которые размещаются в

Размещение в

бизнес-инкубаторах

Кому предоставляется

Начинающим субъектам малого предпринимательства, которые размещаются в

Консультации бизнеса

Свердловский областной фонд поддержки предпринимательства постоянно проводит консультации предпринимателей по

Консультации бизнеса

Свердловский областной фонд поддержки предпринимательства постоянно проводит консультации предпринимателей по

Бизнес-образование

Свердловский областной фонд поддержки малого предпринимательства проводит бесплатное бизнес-обучение: бизнес-семинары, бизнес-тренинги,

Бизнес-образование

Свердловский областной фонд поддержки малого предпринимательства проводит бесплатное бизнес-обучение: бизнес-семинары, бизнес-тренинги,

Деловые миссии

Деловые миссии проводятся в рамках программы поддержки предпринимательства и включают

Деловые миссии

Деловые миссии проводятся в рамках программы поддержки предпринимательства и включают

ЛИТЕРАТУРА ПО АНАЛИЗУ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Корпоративные финансы: учебник для вузов/под ред. М.В.

ЛИТЕРАТУРА ПО АНАЛИЗУ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Корпоративные финансы: учебник для вузов/под ред. М.В.

ЭФР – это приращение рентабельности собственных средств, получаемое при использовании заемных

ЭФР – это приращение рентабельности собственных средств, получаемое при использовании заемных

имеются оптимальные значения для ЭФР и плеча рычага. Такое значение ЭФР

имеются оптимальные значения для ЭФР и плеча рычага. Такое значение ЭФР

ВЛИЯНИЕ ЗАИМСТВОВАНИЙ НА ФИН. РЕЗУЛЬТАТ

ВЛИЯНИЕ ЗАИМСТВОВАНИЙ НА ФИН. РЕЗУЛЬТАТ

СРАВНИТЕЛЬНЫЙ АНАЛИЗ. 2 ФИРМЫ

СРАВНИТЕЛЬНЫЙ АНАЛИЗ. 2 ФИРМЫ

ОБЩИЕ ПРАВИЛА ПРИ ПРИНЯТИИ РЕШЕНИИ О КРЕДИТОВАНИИ

1. Дифференциал ЭФР должен быть

ОБЩИЕ ПРАВИЛА ПРИ ПРИНЯТИИ РЕШЕНИИ О КРЕДИТОВАНИИ

1. Дифференциал ЭФР должен быть

ВЫПУСК ОБЛИГАЦИИ

Стоимость эмиссии и факторы на нее влияющие. чем больше сумма

ВЫПУСК ОБЛИГАЦИИ

Стоимость эмиссии и факторы на нее влияющие. чем больше сумма

Государственная пошлина

0,2% от номинальной стоимости объема выпуска облигаций, размещаемых путем подписки,

Государственная пошлина

0,2% от номинальной стоимости объема выпуска облигаций, размещаемых путем подписки,

ЭТАПЫ ЭМИССИИ ОБЛИГАЦИЙ

Предварительный этап: разработка концепции эмиссии.

I этап: решение о

ЭТАПЫ ЭМИССИИ ОБЛИГАЦИЙ

Предварительный этап: разработка концепции эмиссии.

I этап: решение о

ВИДЫ ВЕКСЕЛЕЙ В ЗАВИСИМОСТИ ОТ СПОСОБОВ ПОГАШЕНИЯ

Дисконтный вексель — это ценная

ВИДЫ ВЕКСЕЛЕЙ В ЗАВИСИМОСТИ ОТ СПОСОБОВ ПОГАШЕНИЯ

Дисконтный вексель — это ценная

ПОРЯДОК ПОГАШЕНИЯ ВЕКСЕЛЯ

Между банком и клиентом заключается договор на покупку векселя,

ПОРЯДОК ПОГАШЕНИЯ ВЕКСЕЛЯ

Между банком и клиентом заключается договор на покупку векселя,

РАСЧЕТ НОМИНАЛА, ПОКУПНОЙ СТОИМОСТИ И ДИСКОНТА ВЕКСЕЛЯ

Номинальная стоимость векселя = Цена

РАСЧЕТ НОМИНАЛА, ПОКУПНОЙ СТОИМОСТИ И ДИСКОНТА ВЕКСЕЛЯ

Номинальная стоимость векселя = Цена

ПРИМЕРЫ. ДИСКОНТНЫЙ ВЕКСЕЛЬ

Пример 1. (Определение дисконта векселя)

Организация приобрела в банке вексель

ПРИМЕРЫ. ДИСКОНТНЫЙ ВЕКСЕЛЬ

Пример 1. (Определение дисконта векселя)

Организация приобрела в банке вексель

Пример 2. (Определение цены продажи векселя)

Организация приобрела в банке вексель номиналом

Пример 2. (Определение цены продажи векселя)

Организация приобрела в банке вексель номиналом

Пример 3. (Определение номинала векселя)

Организация приобрела в банке вексель по цене

Пример 3. (Определение номинала векселя)

Организация приобрела в банке вексель по цене

Производные финансовые инструменты (ПФИ)

Производные финансовые инструменты (ПФИ) Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Бухгалтерлік есептің пайда болуы және қалыптасуы

Бухгалтерлік есептің пайда болуы және қалыптасуы Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен

Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен Счета бухгалтерского учета и план счетов

Счета бухгалтерского учета и план счетов Моніторинг реалізації інвестиційних проектів

Моніторинг реалізації інвестиційних проектів Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Медиация в страховании

Медиация в страховании Банковская система

Банковская система Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Облік і звітність в оподаткуванні діяльності підприємств

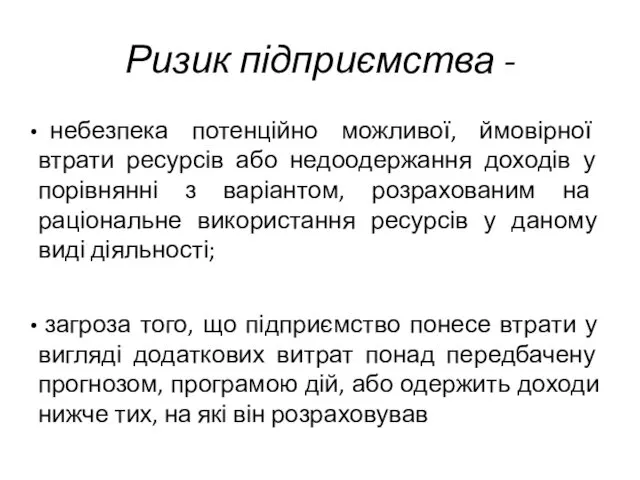

Облік і звітність в оподаткуванні діяльності підприємств Ризик підприємства

Ризик підприємства Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

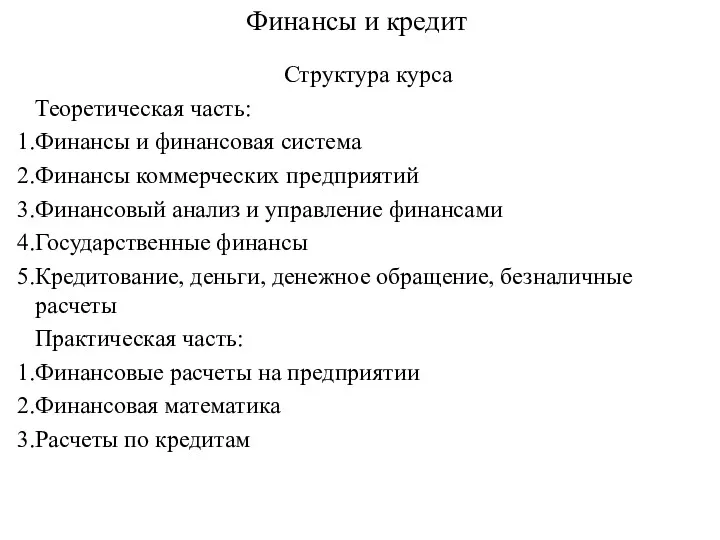

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Финансы и финансовая система России

Финансы и финансовая система России Accounting and Scandals

Accounting and Scandals Инфляция. Сущность инфляции. Причины инфляции и инфляционные механизмы. (Тема 11)

Инфляция. Сущность инфляции. Причины инфляции и инфляционные механизмы. (Тема 11) Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Издержки предприятия

Издержки предприятия Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде Общие методы уменьшения рисков

Общие методы уменьшения рисков Финансовое состояние предприятия

Финансовое состояние предприятия Операции банка с платежными картами

Операции банка с платежными картами Инвестиционные стратегии

Инвестиционные стратегии Технический анализ

Технический анализ Ислам lfve банкі

Ислам lfve банкі