- Финансовое состояние предприятия

Содержание

- 2. Вопросы 1) Цель, задачи и источники анализа финансового состояния предприятия 2) Методика анализа финансовой устойчивости 3)

- 3. Финансовое состояние -это способность предприятия финансировать свою деятельность

- 4. Финансовое состояние предприятия характеризуется размещением и использованием: Эти сведения представлены в балансе предприятия.

- 5. Основная цель анализа ФСП – обоснование решения по признанию структуры баланса удовлетворительной (неудовлетворительной), а предприятия платежеспособным

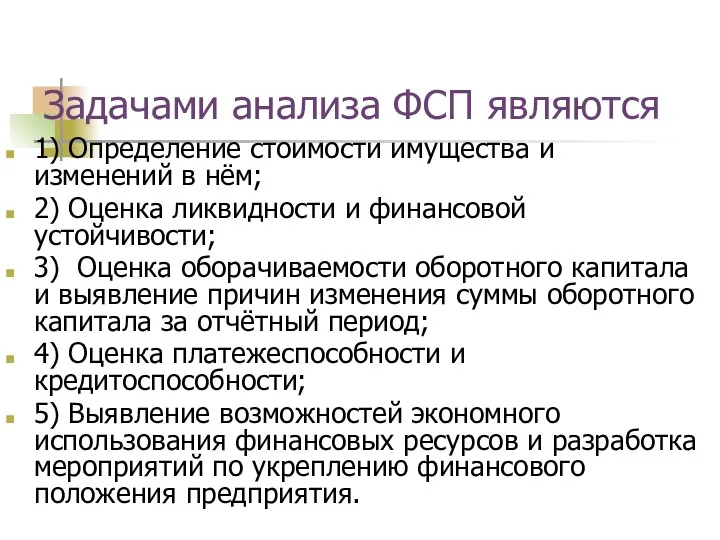

- 6. Задачами анализа ФСП являются 1) Определение стоимости имущества и изменений в нём; 2) Оценка ликвидности и

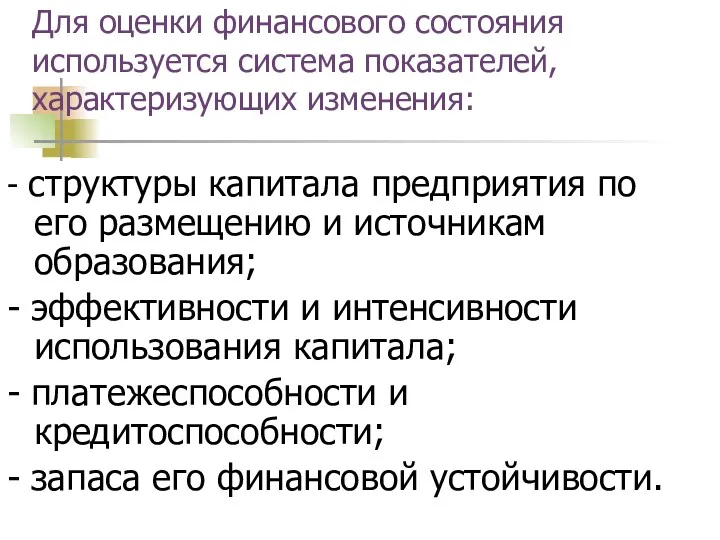

- 7. Для оценки финансового состояния используется система показателей, характеризующих изменения: - структуры капитала предприятия по его размещению

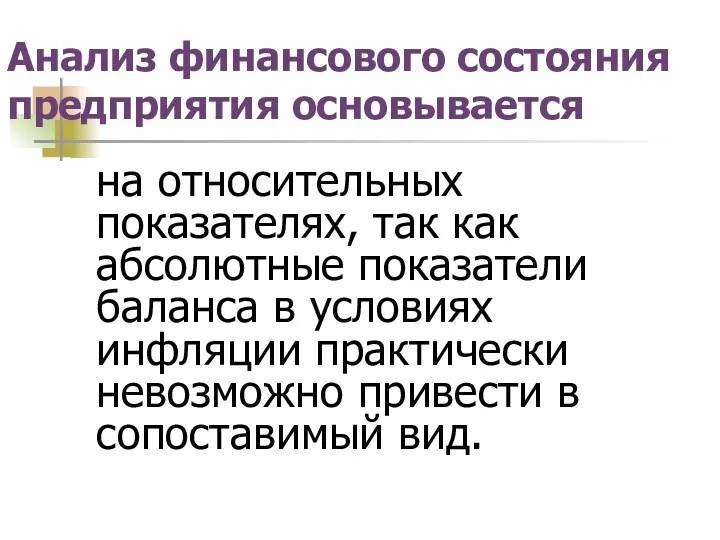

- 8. Анализ финансового состояния предприятия основывается на относительных показателях, так как абсолютные показатели баланса в условиях инфляции

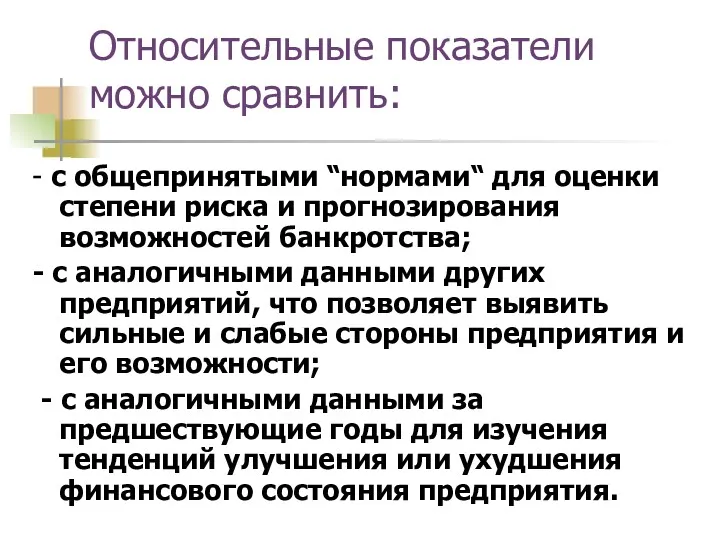

- 9. Относительные показатели можно сравнить: - с общепринятыми “нормами“ для оценки степени риска и прогнозирования возможностей банкротства;

- 10. Все показатели финансового состояния можно разделить на 4 группы: 1) финансовой устойчивости; 2)ликвидности ( платежеспособности );

- 11. Основными источниками информации при анализе финансового состояния служат Бухгалтерский баланс, форма № 1 Данные аналитического бухгалтерского

- 12. Для общей оценки динамики финансового состояния предприятия статьи годового баланса можно сформировать в отдельные группы по

- 13. С этой целью необходимо осуществить ряд процедур: 1) Из общей суммы капитала (валюты баланса) исключается величина

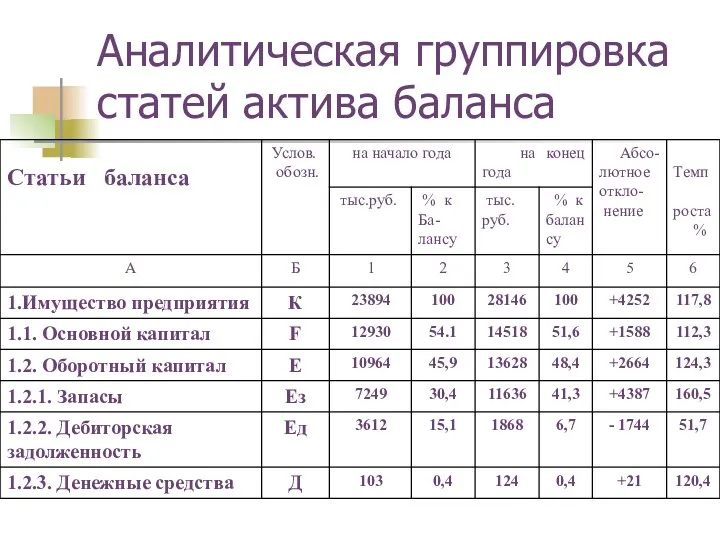

- 14. Аналитическая группировка статей актива баланса

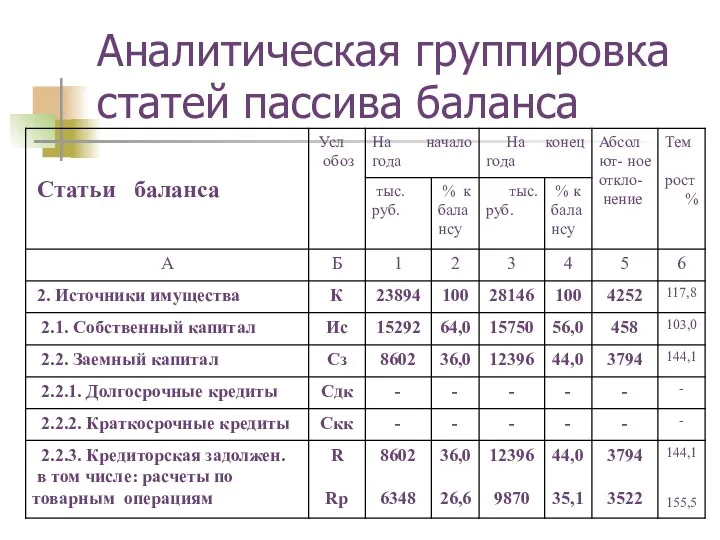

- 15. Аналитическая группировка статей пассива баланса

- 16. При выполнении расчетов необходимо иметь ввиду следующее: показатели финансовой устойчивости и ликвидности рассчитываются на начало и

- 17. Вопрос 2 Методика анализа финансовой устойчивости

- 18. Финансовая устойчивость предприятия зависти от: Оптимальности структуры источников капитала Оптимальности структуры активов предприятия

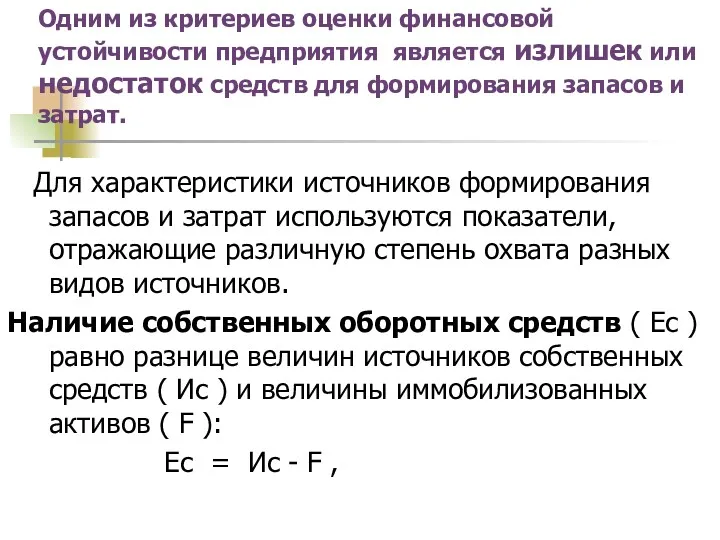

- 19. Одним из критериев оценки финансовой устойчивости предприятия является излишек или недостаток средств для формирования запасов и

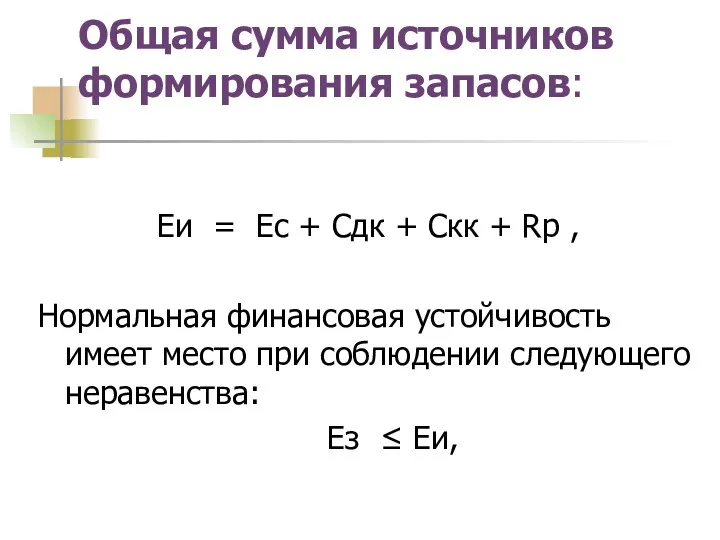

- 20. Общая сумма источников формирования запасов: Еи = Ес + Сдк + Скк + Rр , Нормальная

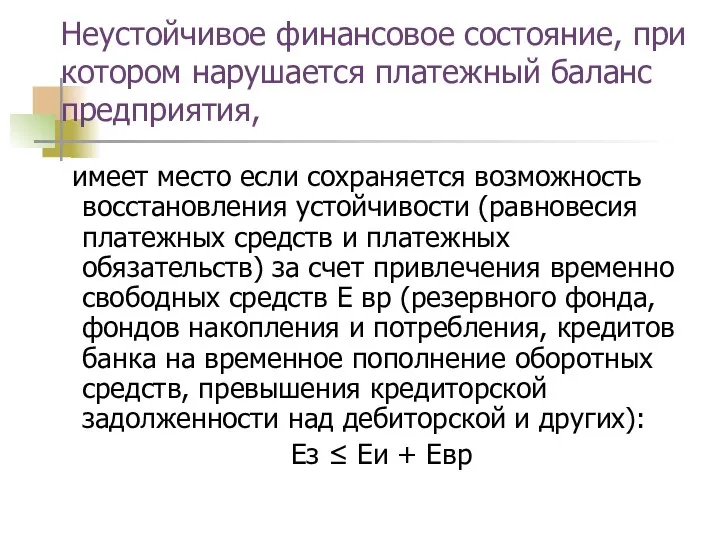

- 21. Неустойчивое финансовое состояние, при котором нарушается платежный баланс предприятия, имеет место если сохраняется возможность восстановления устойчивости

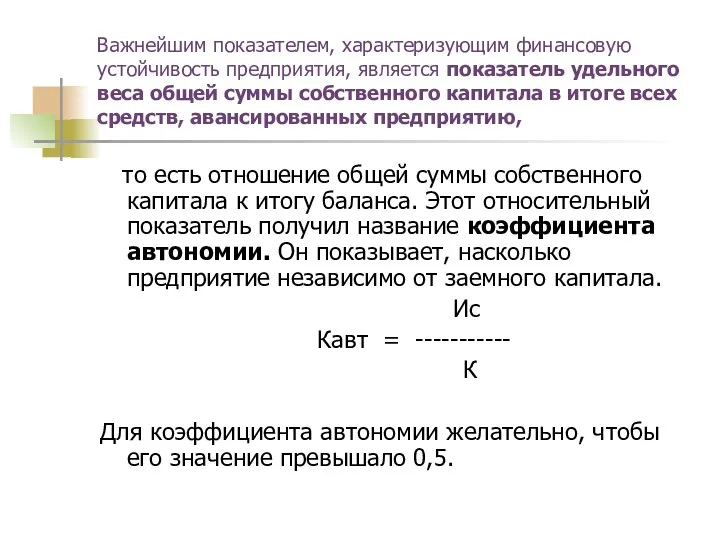

- 22. Важнейшим показателем, характеризующим финансовую устойчивость предприятия, является показатель удельного веса общей суммы собственного капитала в итоге

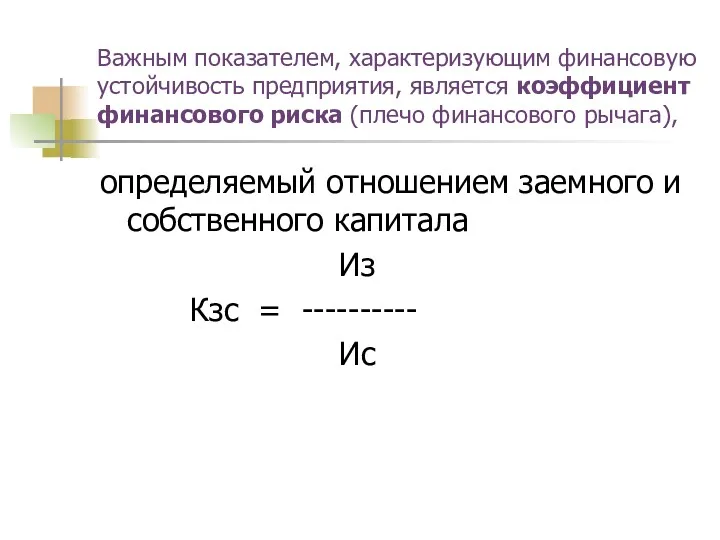

- 23. Важным показателем, характеризующим финансовую устойчивость предприятия, является коэффициент финансового риска (плечо финансового рычага), определяемый отношением заемного

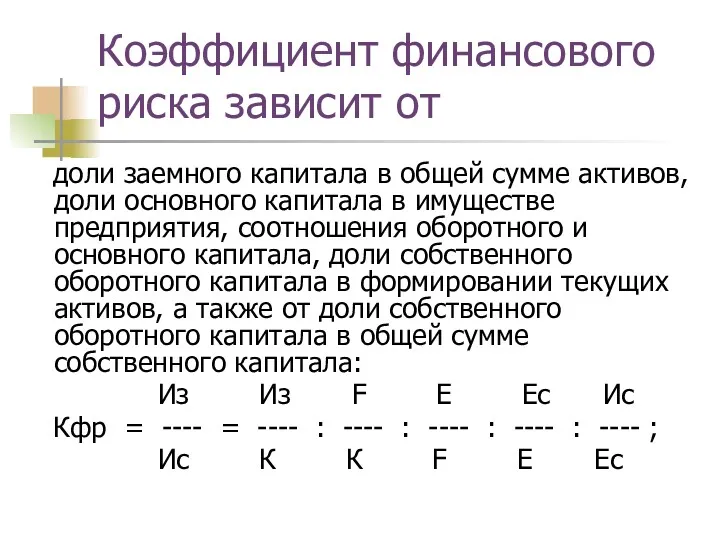

- 24. Коэффициент финансового риска зависит от доли заемного капитала в общей сумме активов, доли основного капитала в

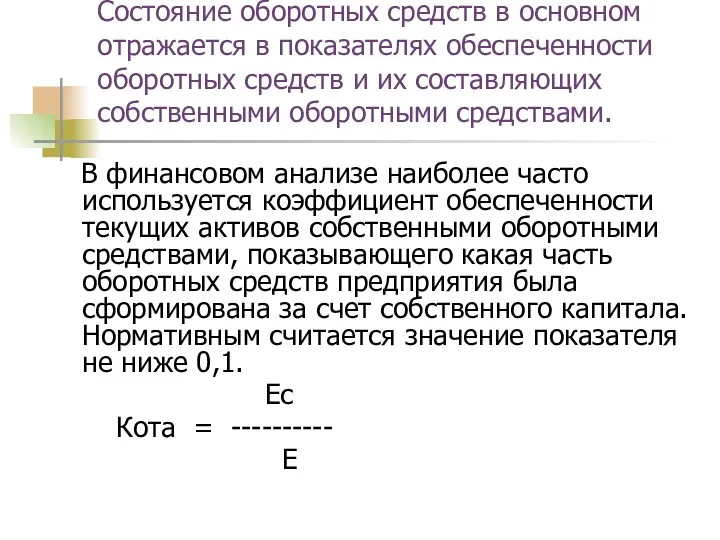

- 25. Состояние оборотных средств в основном отражается в показателях обеспеченности оборотных средств и их составляющих собственными оборотными

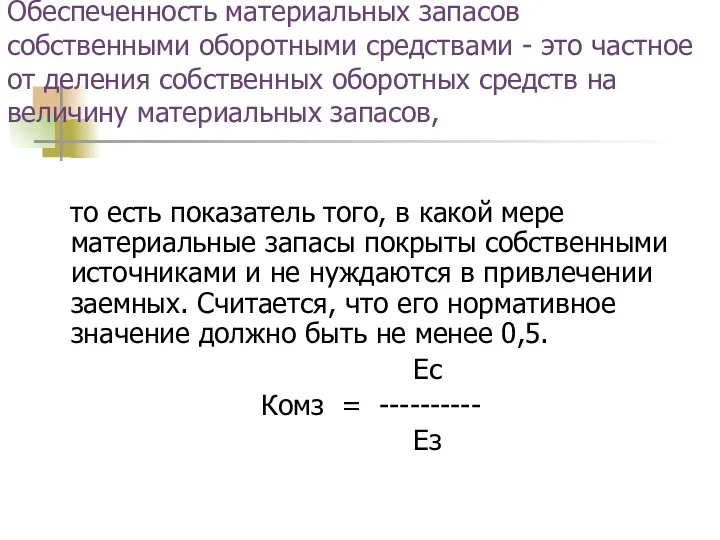

- 26. Обеспеченность материальных запасов собственными оборотными средствами - это частное от деления собственных оборотных средств на величину

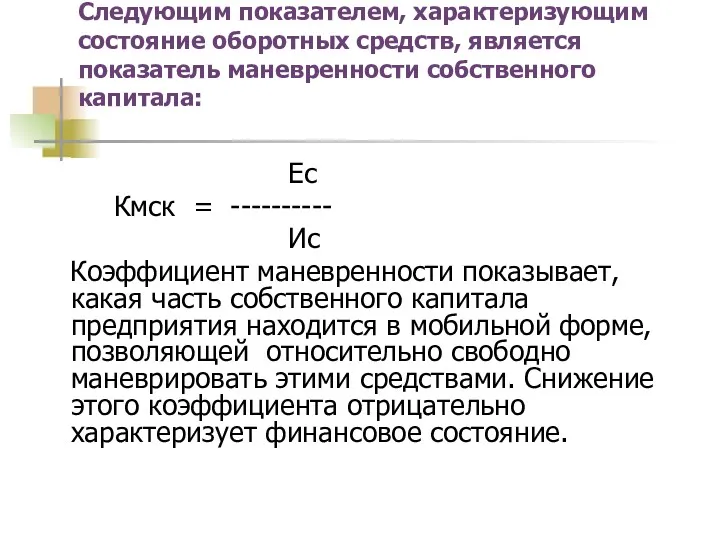

- 27. Следующим показателем, характеризующим состояние оборотных средств, является показатель маневренности собственного капитала: Ес Кмск = ---------- Ис

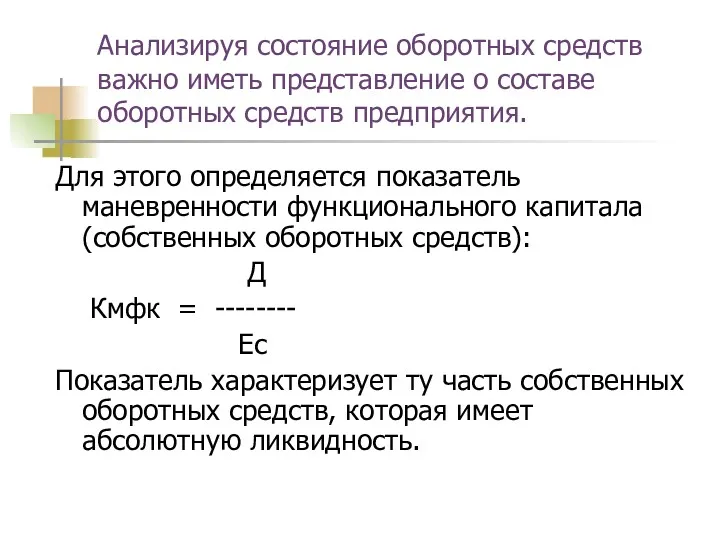

- 28. Анализируя состояние оборотных средств важно иметь представление о составе оборотных средств предприятия. Для этого определяется показатель

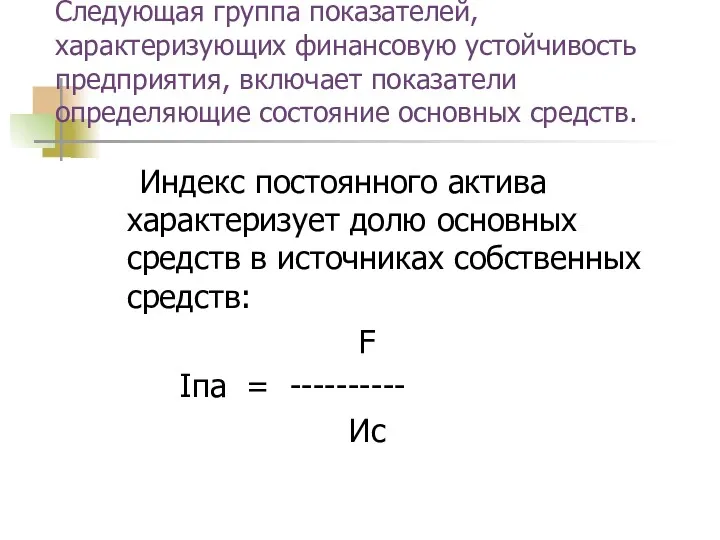

- 29. Следующая группа показателей, характеризующих финансовую устойчивость предприятия, включает показатели определяющие состояние основных средств. Индекс постоянного актива

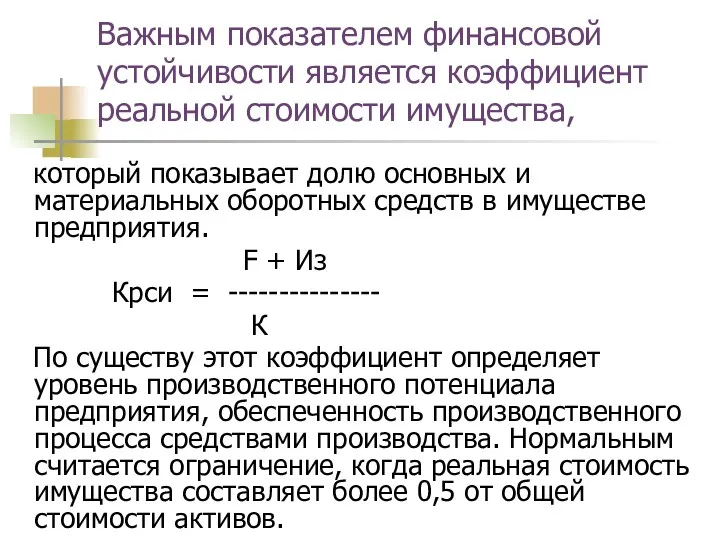

- 30. Важным показателем финансовой устойчивости является коэффициент реальной стоимости имущества, который показывает долю основных и материальных оборотных

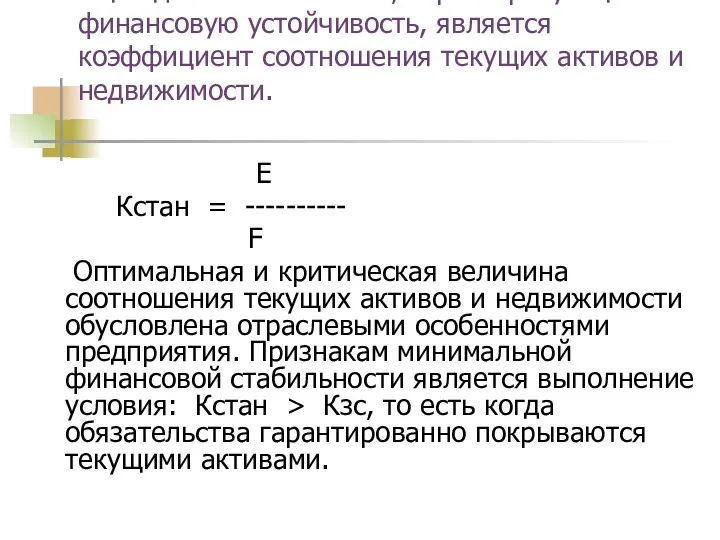

- 31. Еще одним показателем, характеризующим финансовую устойчивость, является коэффициент соотношения текущих активов и недвижимости. Е Кстан =

- 32. Показатели финансовой устойчивости

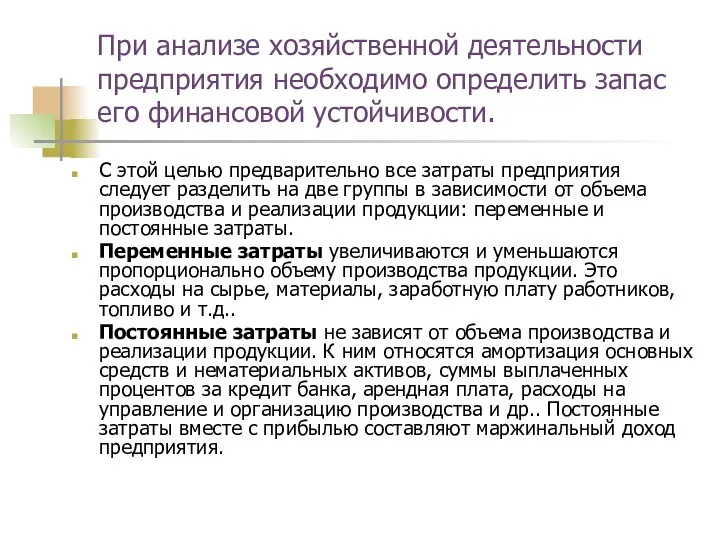

- 33. При анализе хозяйственной деятельности предприятия необходимо определить запас его финансовой устойчивости. С этой целью предварительно все

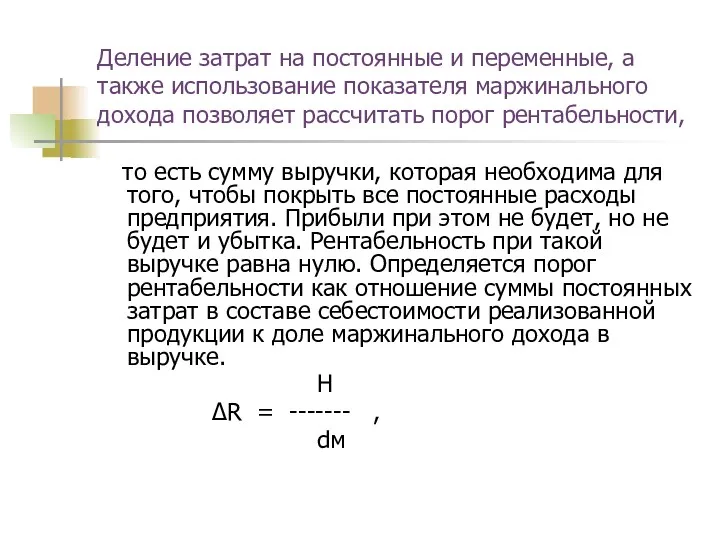

- 34. Деление затрат на постоянные и переменные, а также использование показателя маржинального дохода позволяет рассчитать порог рентабельности,

- 35. Если известен порог рентабельности, то запас финансовой устойчивости определяется из соотношения: ЗФУ = В - ΔR,

- 36. Расчет запаса финансовой устойчивости

- 37. Запас финансовой устойчивости зависит от изменения выручки и безубыточного объема продаж. Выручка в свою очередь зависит

- 38. Запас финансовой устойчивости можно представить следующим образом: Н ЗФУ = 1 - ------------------------ : Σ( Gобщ.

- 39. 3 вопрос Методика анализа ликвидности (платежеспособности)

- 40. Платежеспособность – это возможность своевременно погашать свои платёжные обязательства наличными денежными средствами

- 41. Ликвидность баланса – это возможность предприятия обратить активы в наличность и погасить свои платёжные обязательства

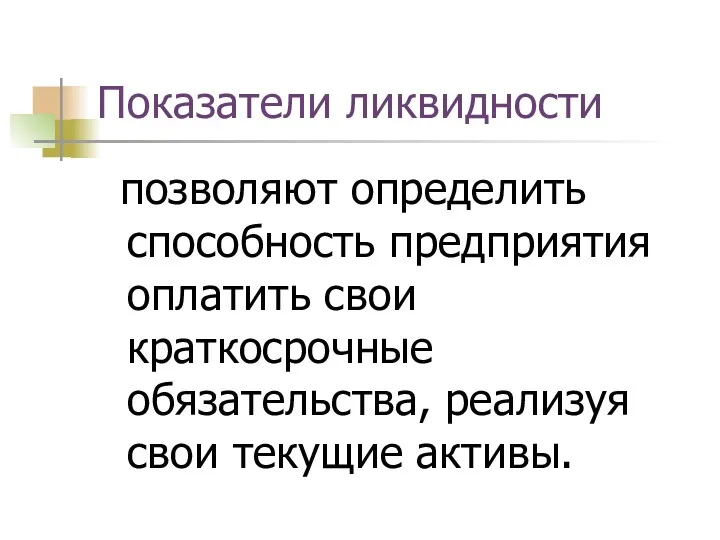

- 42. Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

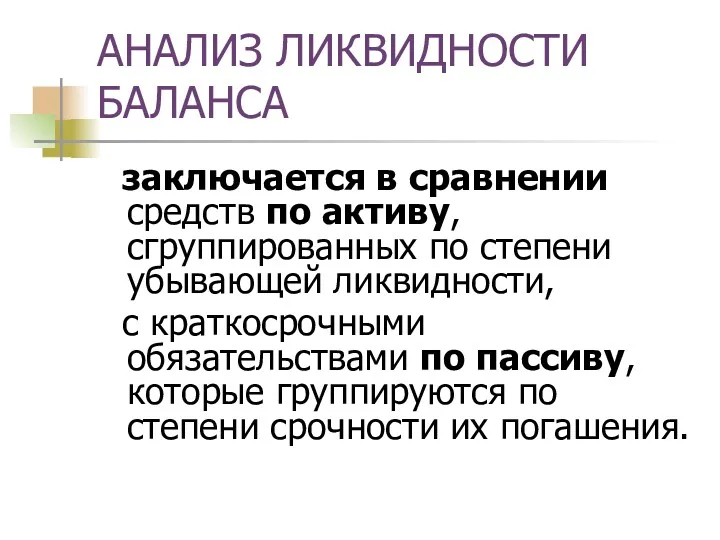

- 43. АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными

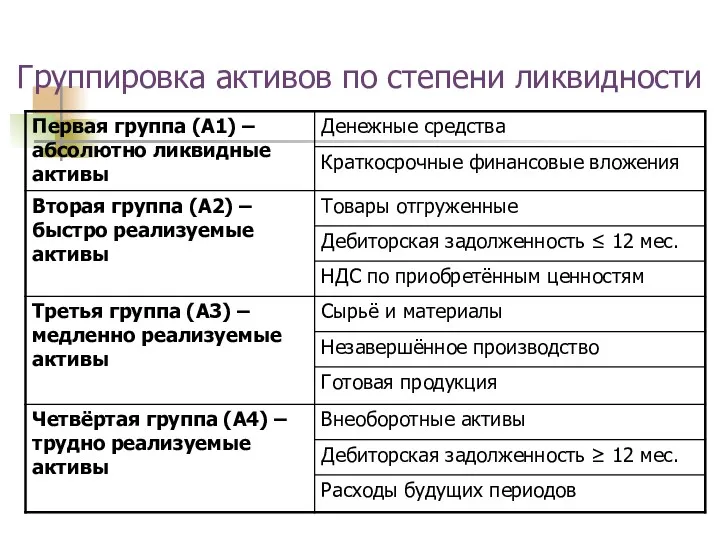

- 44. Группировка активов по степени ликвидности

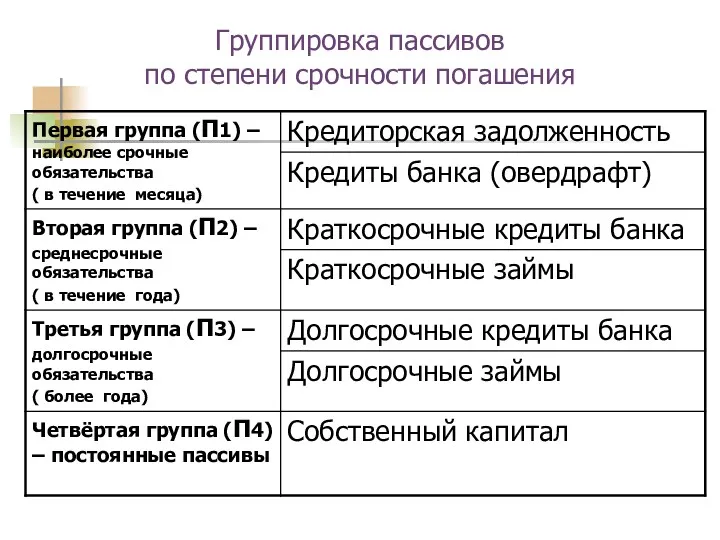

- 45. Группировка пассивов по степени срочности погашения

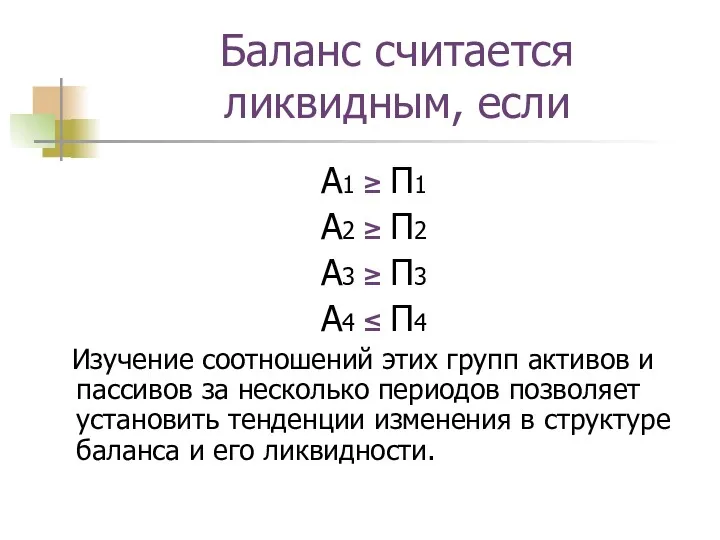

- 46. Баланс считается ликвидным, если А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4

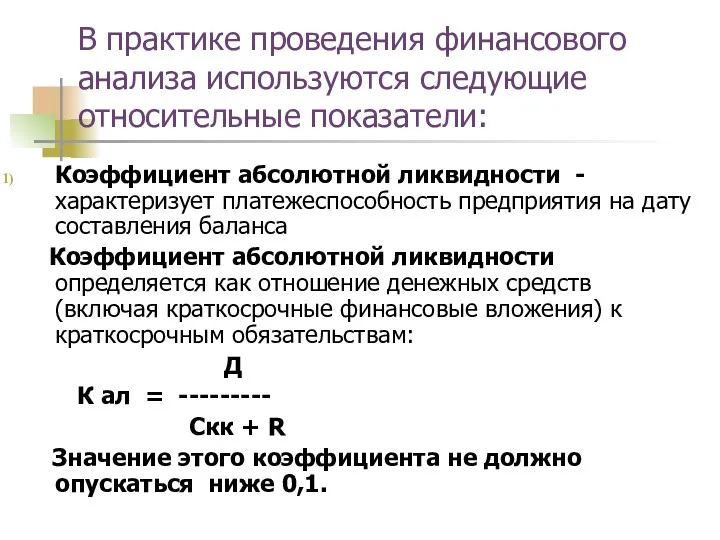

- 47. В практике проведения финансового анализа используются следующие относительные показатели: Коэффициент абсолютной ликвидности - характеризует платежеспособность предприятия

- 48. 2) Коэффициент критической ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской

- 49. 3) Коэффициент текущей ликвидности характеризует платежеспособность предприятия на период, равный средней продолжительности одного оборота оборотных средств.

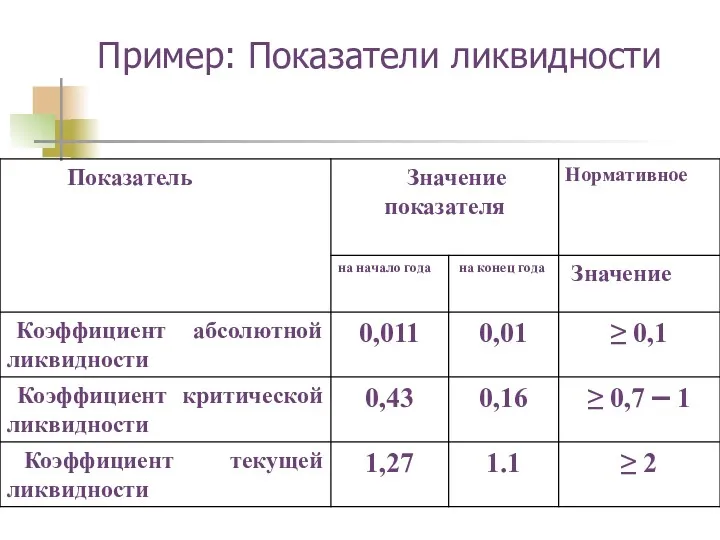

- 50. Пример: Показатели ликвидности

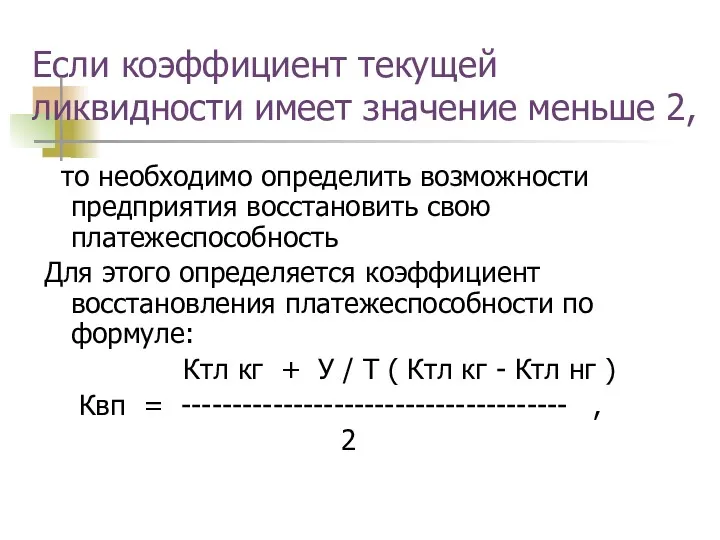

- 51. Если коэффициент текущей ликвидности имеет значение меньше 2, то необходимо определить возможности предприятия восстановить свою платежеспособность

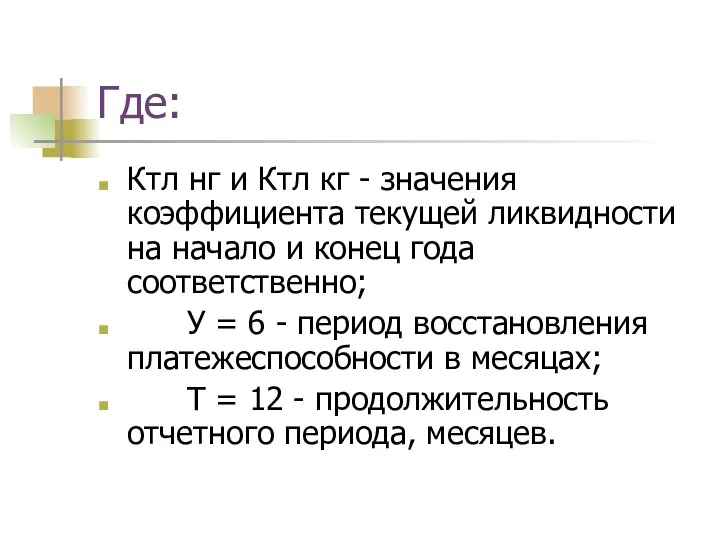

- 52. Где: Ктл нг и Ктл кг - значения коэффициента текущей ликвидности на начало и конец года

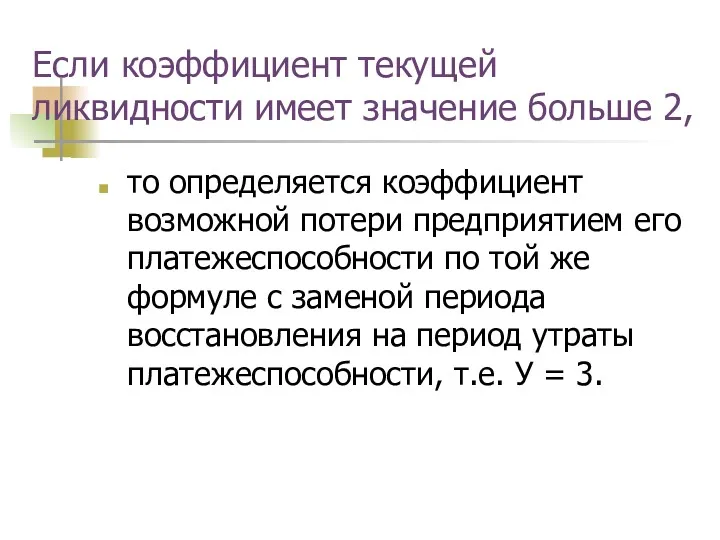

- 53. Если коэффициент текущей ликвидности имеет значение больше 2, то определяется коэффициент возможной потери предприятием его платежеспособности

- 54. Если коэффициент текущей ликвидности имеет значение больше 1, то предприятие может восстановить или сохранить свою платежеспособность.

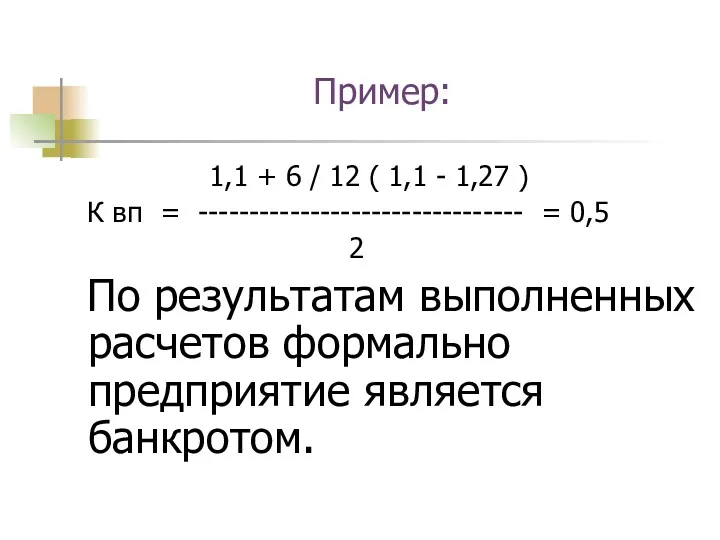

- 55. Пример: 1,1 + 6 / 12 ( 1,1 - 1,27 ) К вп = -------------------------------- =

- 56. Вопрос 4 Методика анализа деловой активности

- 57. Деловая активность – это комплексная характеристика предпринимательской деятельности и эффективности использования ресурсов

- 58. Уровни деловой активности отражают фазы жизненного цикла предприятия: Зарождение Развитие Подъём Спад Кризис Депрессия

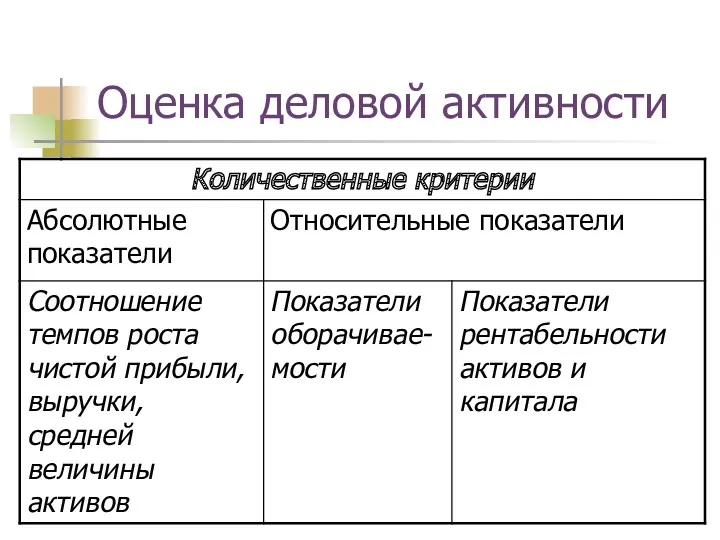

- 59. Оценка деловой активности

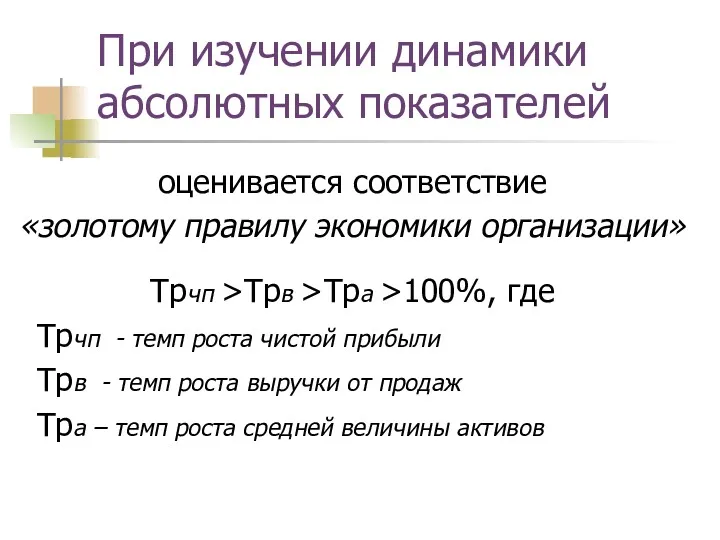

- 60. При изучении динамики абсолютных показателей оценивается соответствие «золотому правилу экономики организации» Трчп >Трв >Тра >100%, где

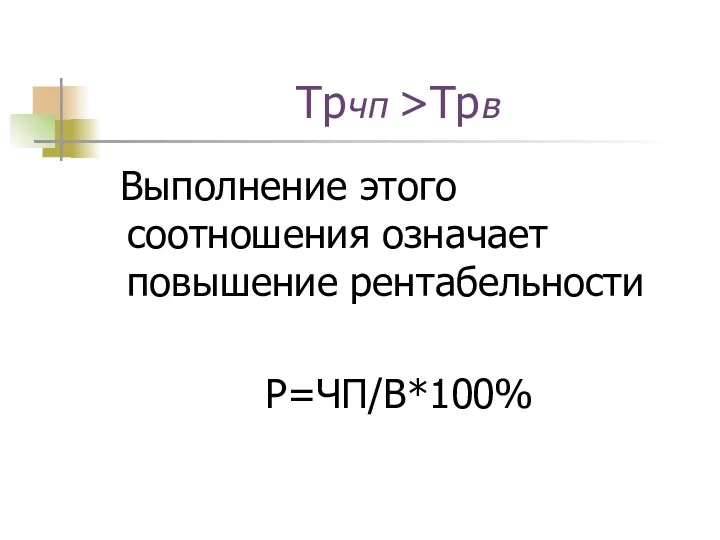

- 61. Трчп >Трв Выполнение этого соотношения означает повышение рентабельности Р=ЧП/В*100%

- 62. Трв >Тра Выполнение этого соотношения означает ускорение оборачиваемости активов Оа = В/А*100%

- 63. Трчп >Тра Выполнение этого соотношения означает повышение чистой рентабельности активов ЧРа = ЧП/А*100

- 64. Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов предприятия, которые оцениваются с помощью показателей оборачиваемости

- 65. Оборачиваемость средств оценивается следующими показателями: 1) СКОРОСТЬ ОБОРОТА – это количество оборотов, которое совершают за анализируемый

- 66. Показатели оборачиваемости показывают сколько раз в год “оборачиваются” те или иные активы предприятия. Обратная величина, помноженная

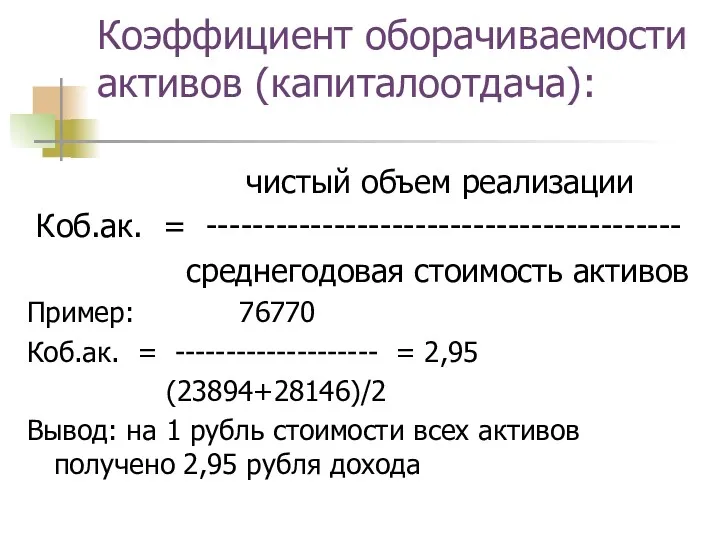

- 67. Коэффициент оборачиваемости активов (капиталоотдача): чистый объем реализации Коб.ак. = ----------------------------------------- среднегодовая стоимость активов Пример: 76770 Коб.ак.

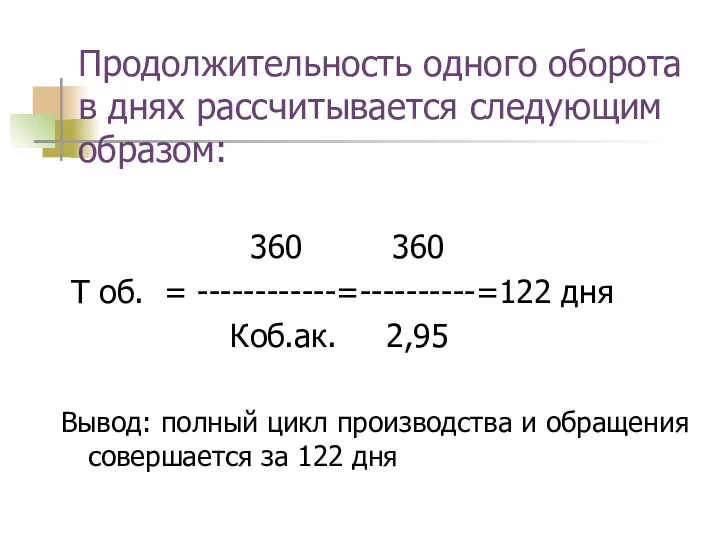

- 68. Продолжительность одного оборота в днях рассчитывается следующим образом: 360 360 Т об. = ------------=----------=122 дня Коб.ак.

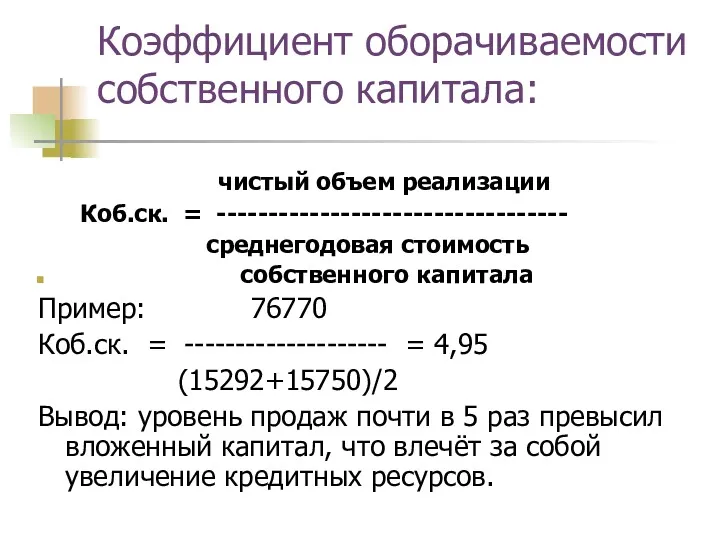

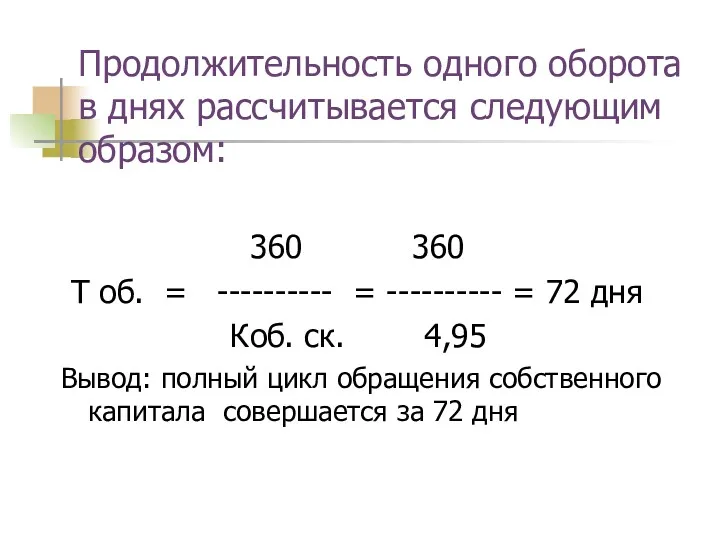

- 69. Коэффициент оборачиваемости собственного капитала: чистый объем реализации Коб.ск. = ---------------------------------- среднегодовая стоимость собственного капитала Пример: 76770

- 70. Продолжительность одного оборота в днях рассчитывается следующим образом: 360 360 Т об. = ---------- = ----------

- 71. Аналогично определяются коэффициенты оборачиваемости и продолжительность одного оборота основных фондов (фондоотдача), оборотных средств, запасов, дебиторской задолженности.

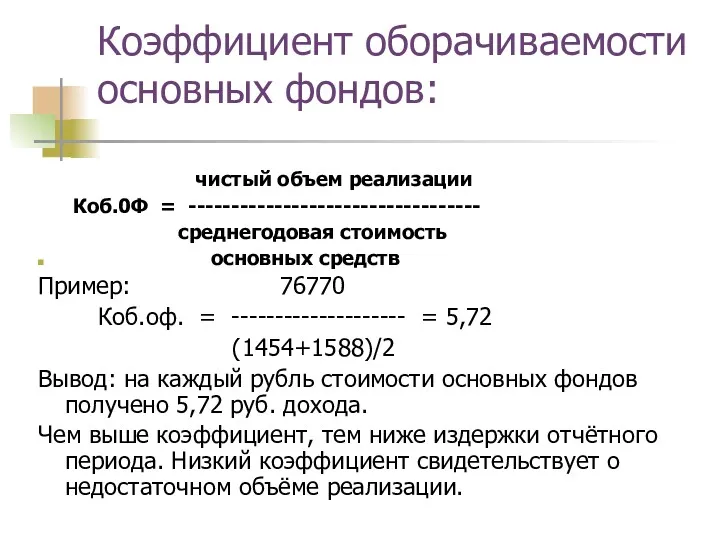

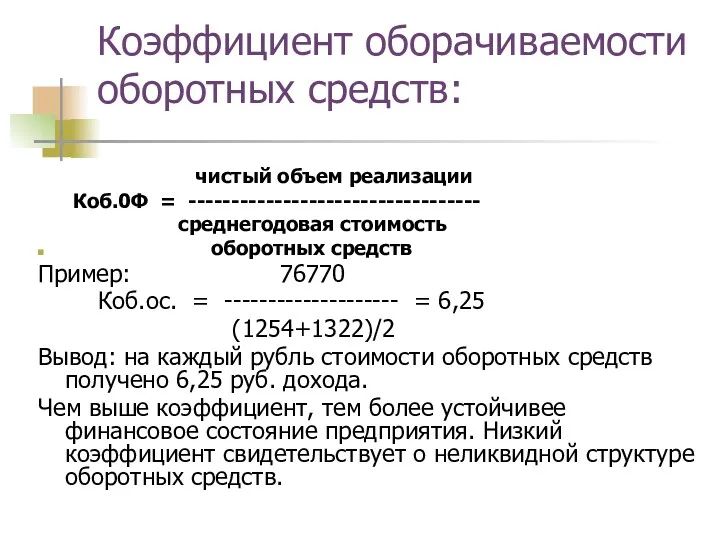

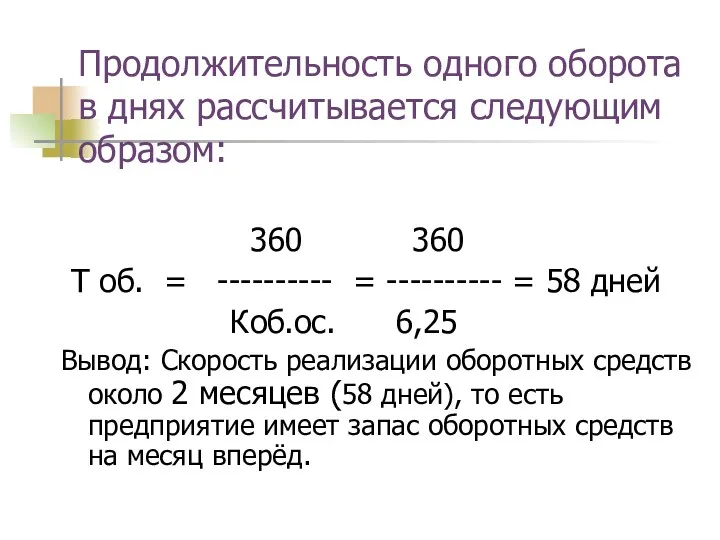

- 72. Коэффициент оборачиваемости основных фондов: чистый объем реализации Коб.0Ф = ---------------------------------- среднегодовая стоимость основных средств Пример: 76770

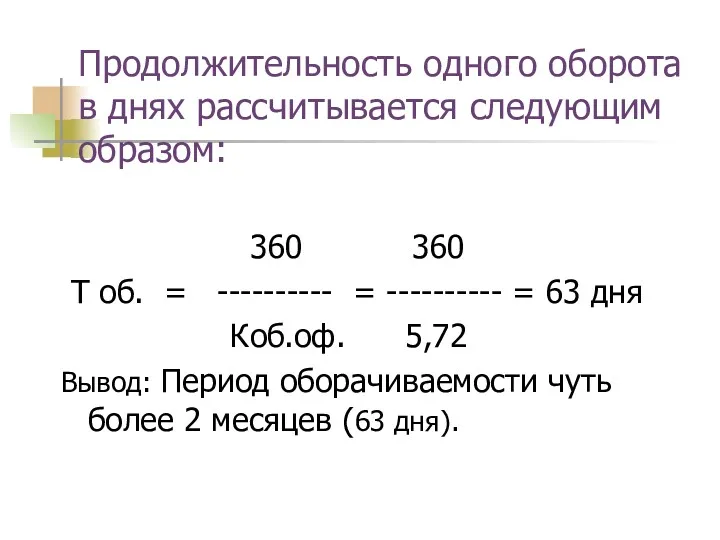

- 73. Продолжительность одного оборота в днях рассчитывается следующим образом: 360 360 Т об. = ---------- = ----------

- 74. Коэффициент оборачиваемости оборотных средств: чистый объем реализации Коб.0Ф = ---------------------------------- среднегодовая стоимость оборотных средств Пример: 76770

- 75. Продолжительность одного оборота в днях рассчитывается следующим образом: 360 360 Т об. = ---------- = ----------

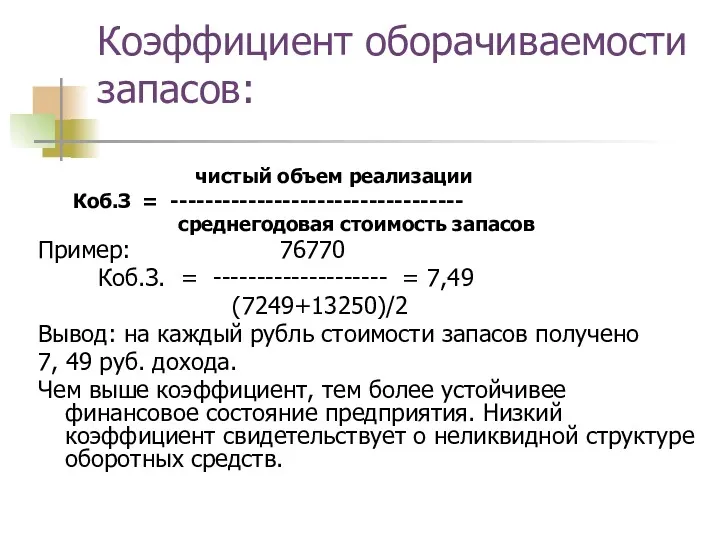

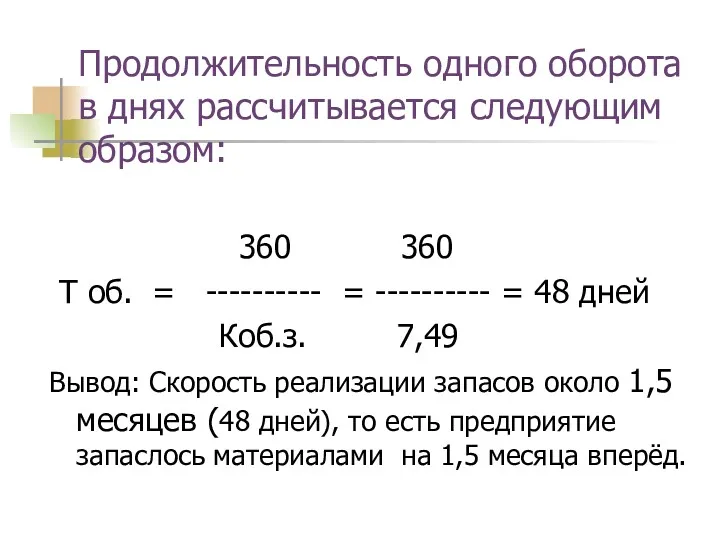

- 76. Коэффициент оборачиваемости запасов: чистый объем реализации Коб.З = ---------------------------------- среднегодовая стоимость запасов Пример: 76770 Коб.З. =

- 77. Продолжительность одного оборота в днях рассчитывается следующим образом: 360 360 Т об. = ---------- = ----------

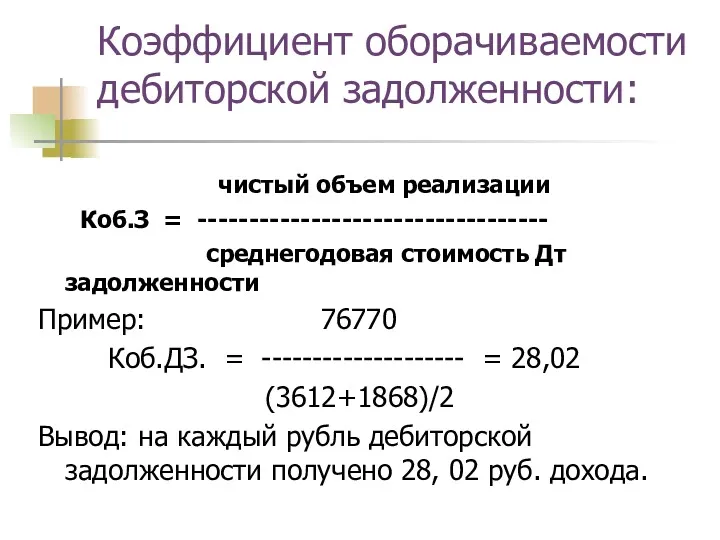

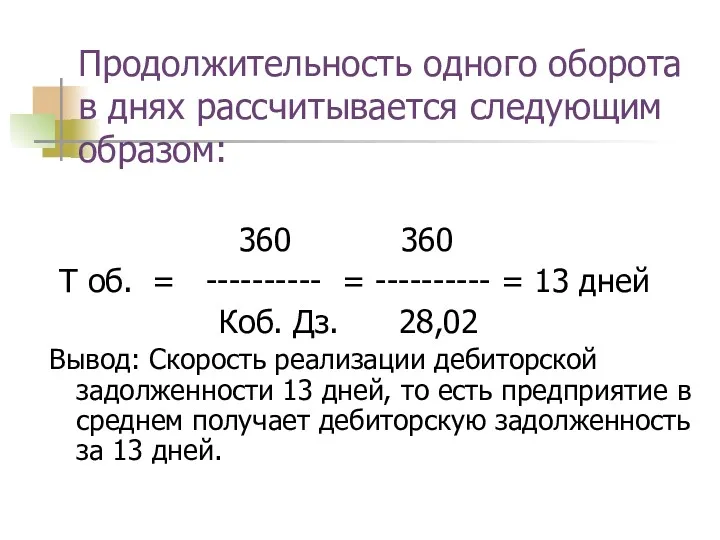

- 78. Коэффициент оборачиваемости дебиторской задолженности: чистый объем реализации Коб.З = ---------------------------------- среднегодовая стоимость Дт задолженности Пример: 76770

- 79. Продолжительность одного оборота в днях рассчитывается следующим образом: 360 360 Т об. = ---------- = ----------

- 80. Пример:

- 81. Сводная таблица показателей оборачиваемости активов

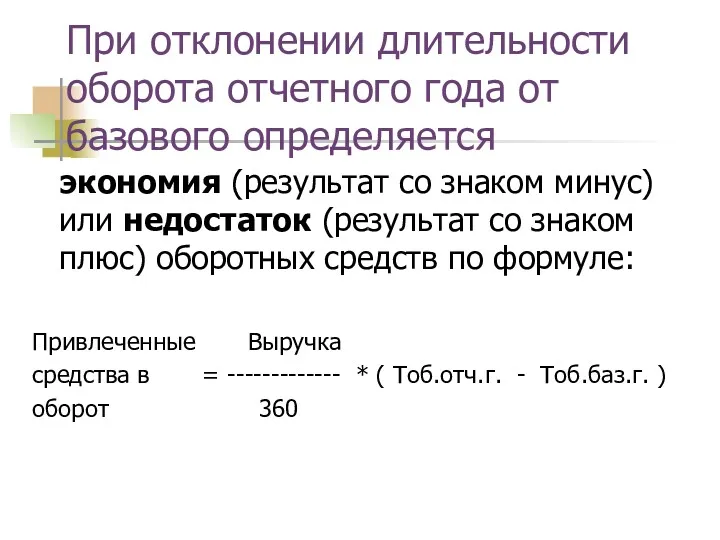

- 82. При отклонении длительности оборота отчетного года от базового определяется экономия (результат со знаком минус) или недостаток

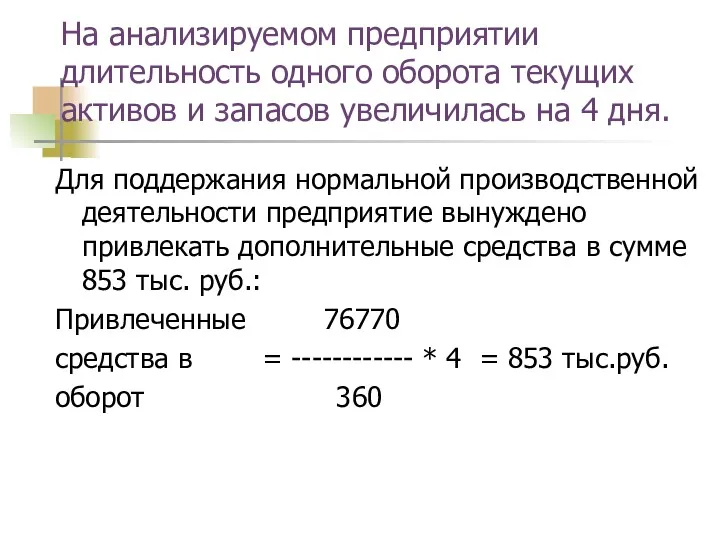

- 83. На анализируемом предприятии длительность одного оборота текущих активов и запасов увеличилась на 4 дня. Для поддержания

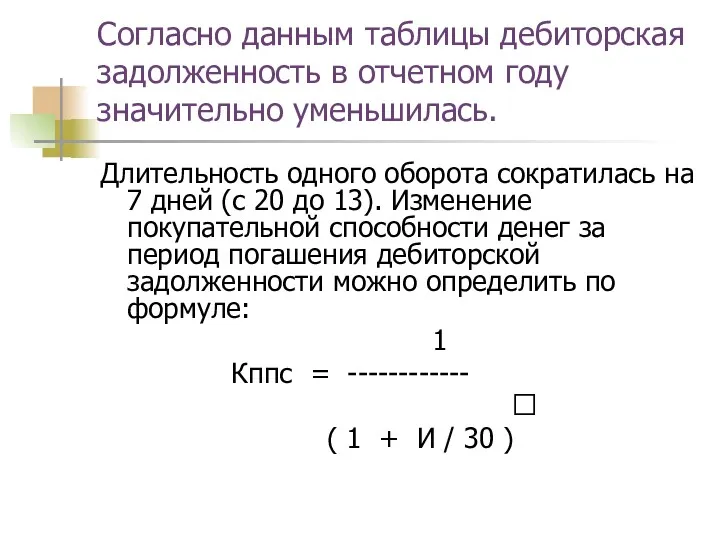

- 84. Согласно данным таблицы дебиторская задолженность в отчетном году значительно уменьшилась. Длительность одного оборота сократилась на 7

- 85. Где: Кппс - коэффициент падения покупательной способности денег; И - величина прироста инфляции за месяц;

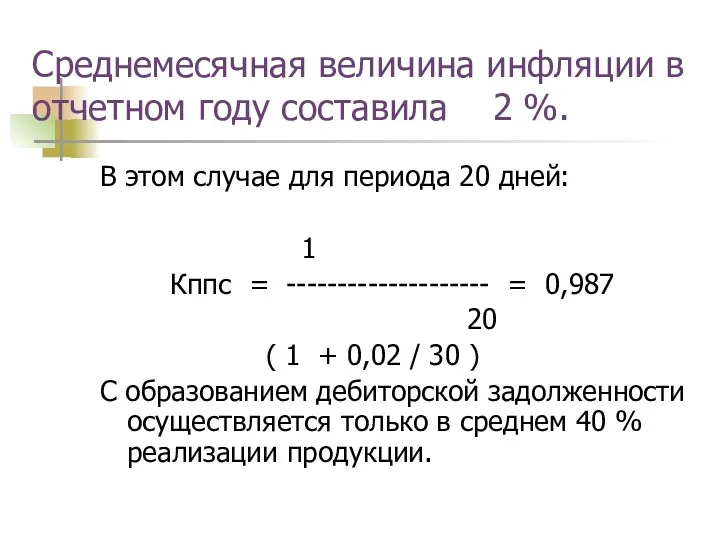

- 86. Среднемесячная величина инфляции в отчетном году составила 2 %. В этом случае для периода 20 дней:

- 87. В этом случае: Кппс = 0,6 + 0,4 * 0,987 = 0,9948 Для периода 13 дней:

- 88. Вопрос 5 Методика анализа экономической эффективности

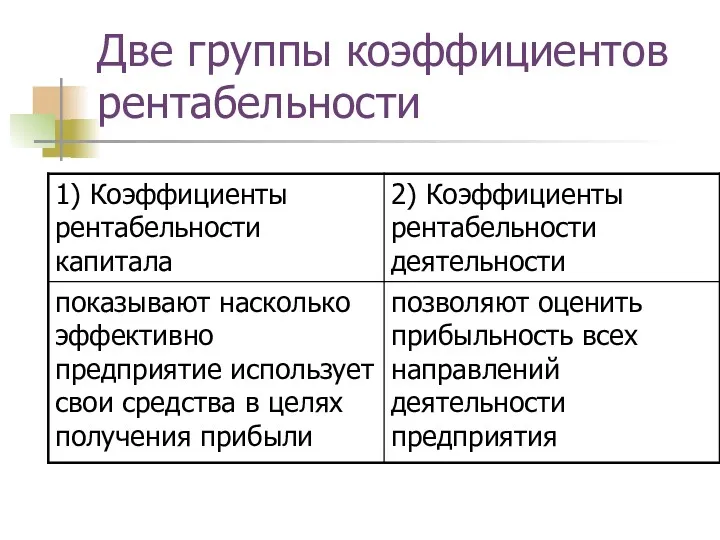

- 89. Экономическая эффективность работы предприятия определяется прибылью, которую оно получает. Показатели рентабельности отражают, насколько эффективно предприятие использует

- 90. Две группы коэффициентов рентабельности

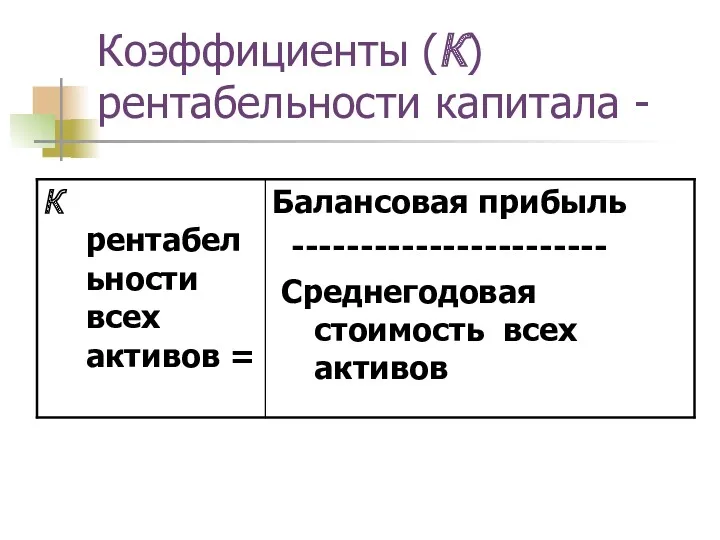

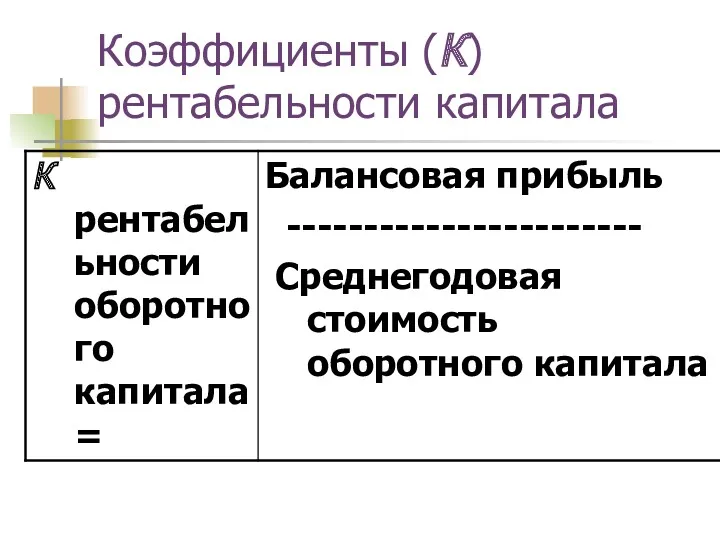

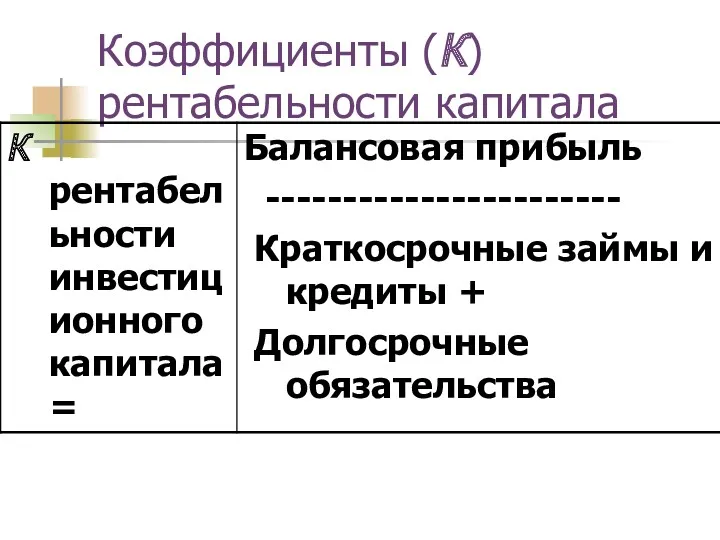

- 91. Коэффициенты (К) рентабельности капитала -

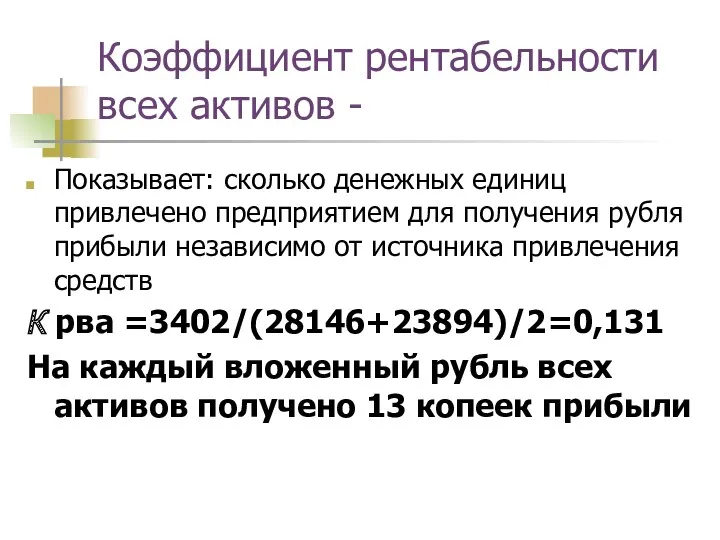

- 92. Коэффициент рентабельности всех активов - Показывает: сколько денежных единиц привлечено предприятием для получения рубля прибыли независимо

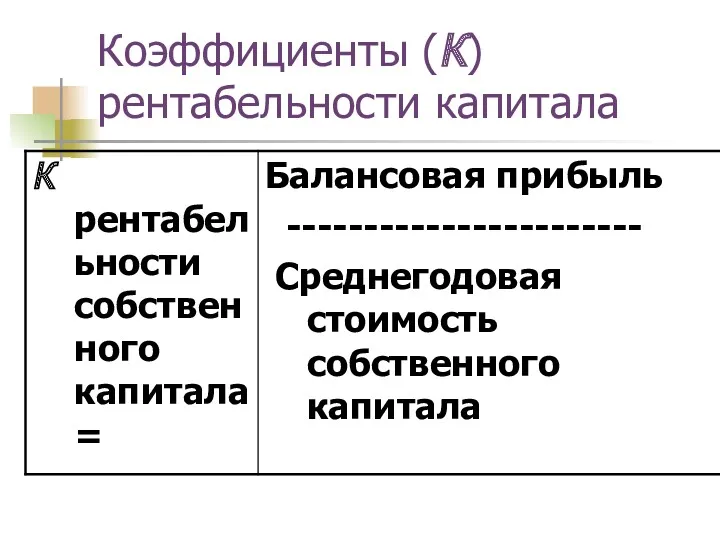

- 93. Коэффициенты (К) рентабельности капитала

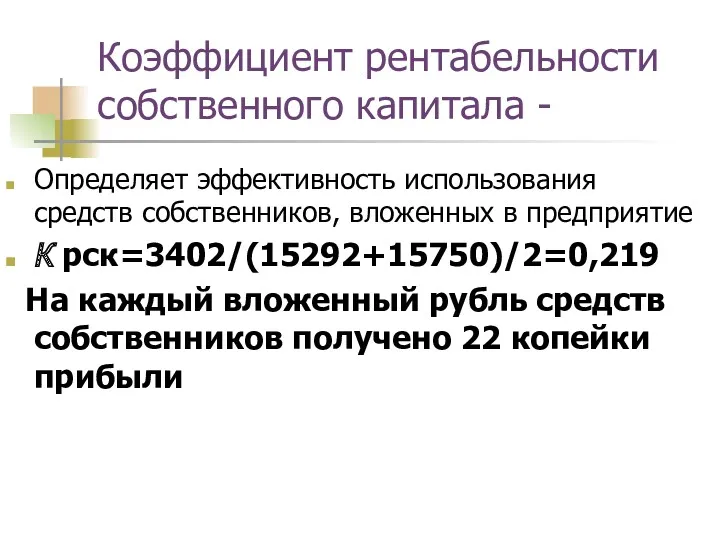

- 94. Коэффициент рентабельности собственного капитала - Определяет эффективность использования средств собственников, вложенных в предприятие К рск=3402/(15292+15750)/2=0,219 На

- 95. Коэффициенты (К) рентабельности капитала

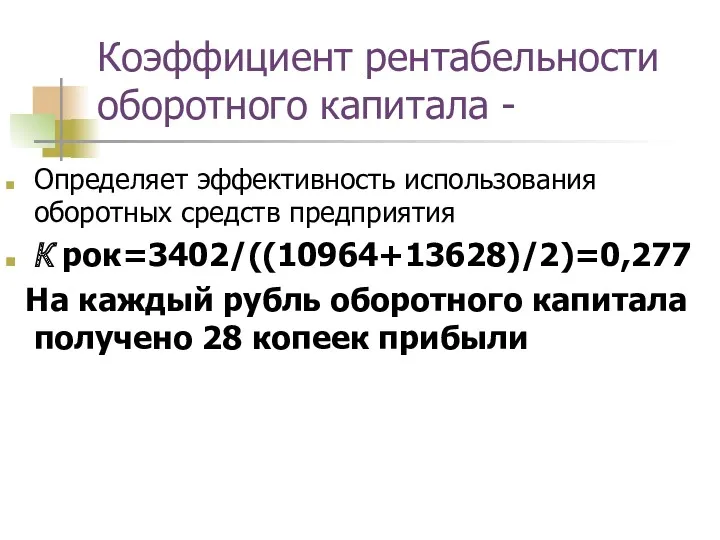

- 96. Коэффициент рентабельности оборотного капитала - Определяет эффективность использования оборотных средств предприятия К рок=3402/((10964+13628)/2)=0,277 На каждый рубль

- 97. Коэффициенты (К) рентабельности капитала

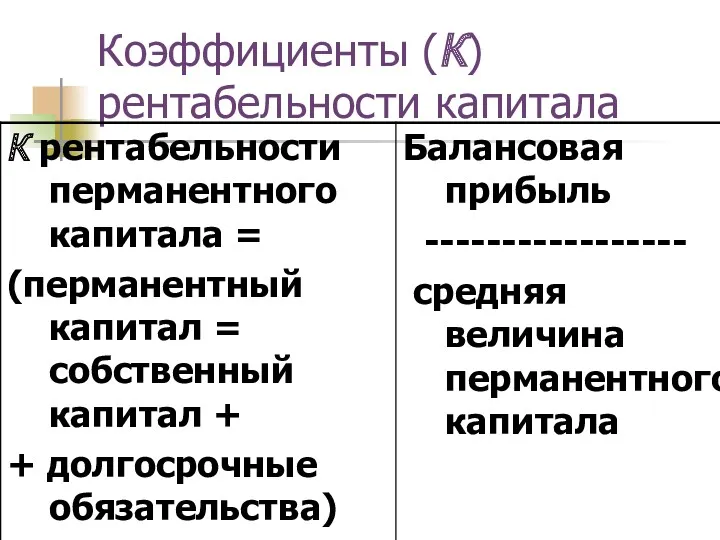

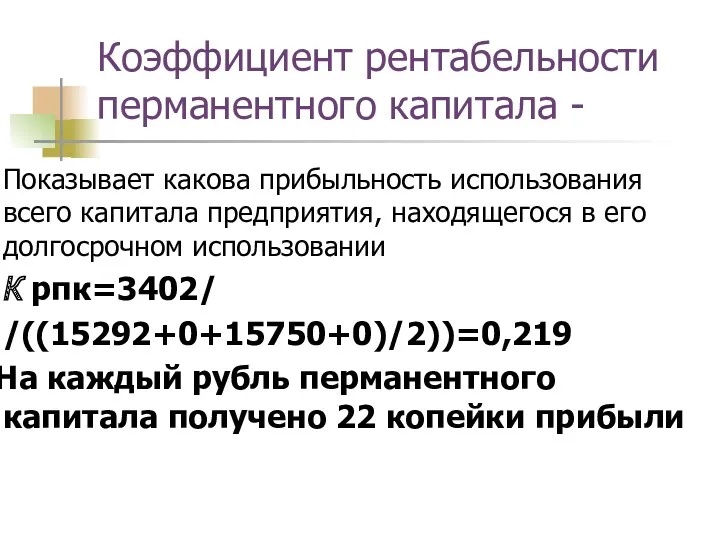

- 98. Коэффициент рентабельности перманентного капитала - Показывает какова прибыльность использования всего капитала предприятия, находящегося в его долгосрочном

- 99. Коэффициенты (К) рентабельности капитала

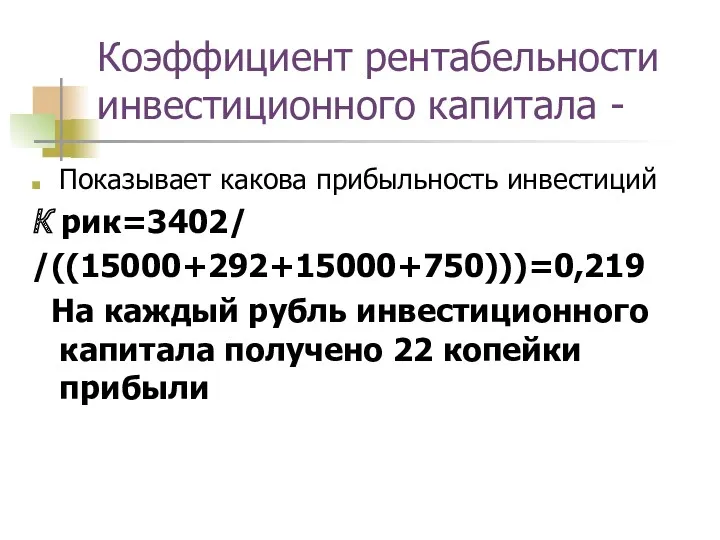

- 100. Коэффициент рентабельности инвестиционного капитала - Показывает какова прибыльность инвестиций К рик=3402/ /((15000+292+15000+750)))=0,219 На каждый рубль инвестиционного

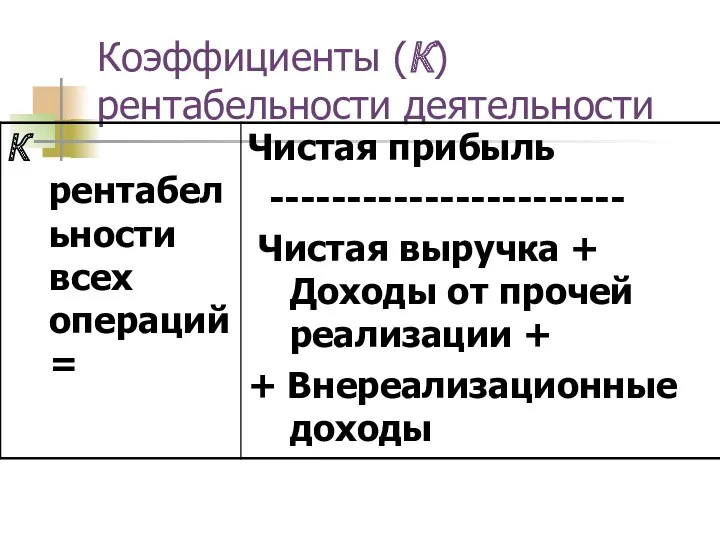

- 101. Коэффициенты (К) рентабельности деятельности

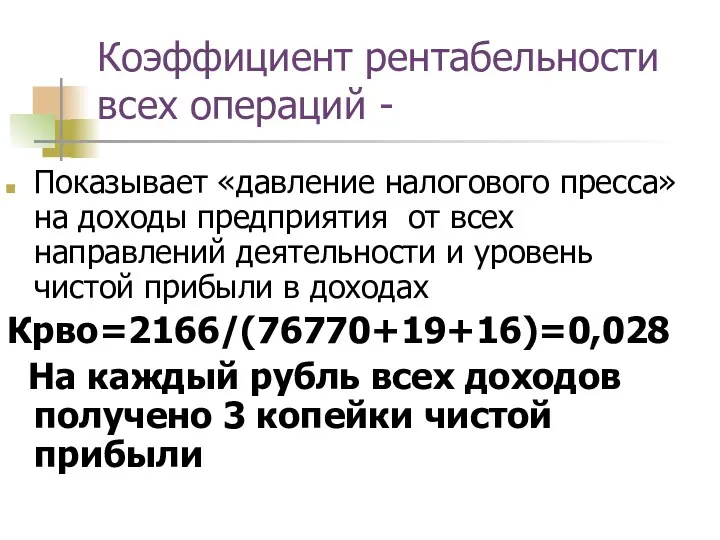

- 102. Коэффициент рентабельности всех операций - Показывает «давление налогового пресса» на доходы предприятия от всех направлений деятельности

- 103. Коэффициенты (К) рентабельности деятельности

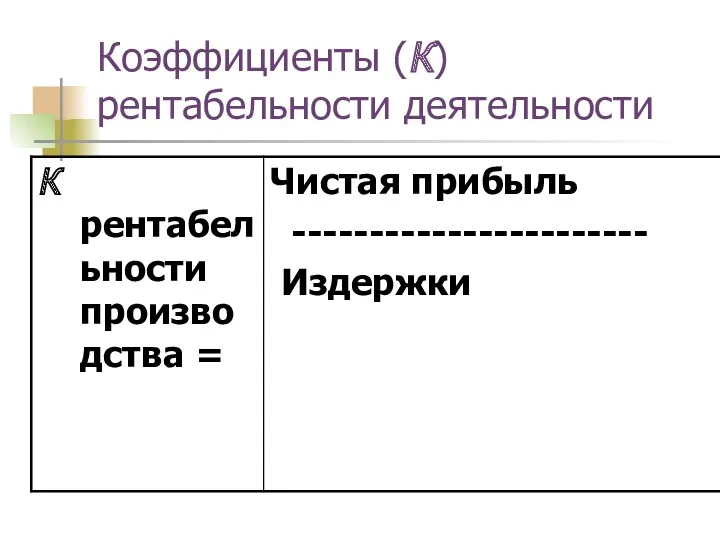

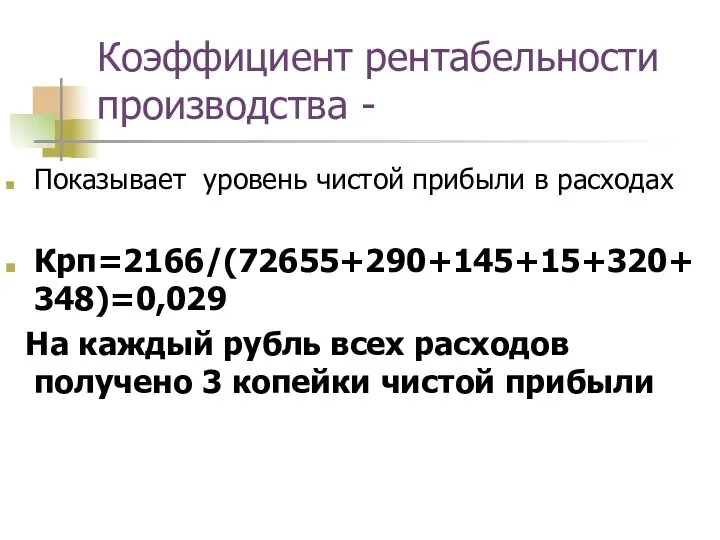

- 104. Коэффициент рентабельности производства - Показывает уровень чистой прибыли в расходах Крп=2166/(72655+290+145+15+320+348)=0,029 На каждый рубль всех расходов

- 105. Коэффициенты (К) рентабельности деятельности

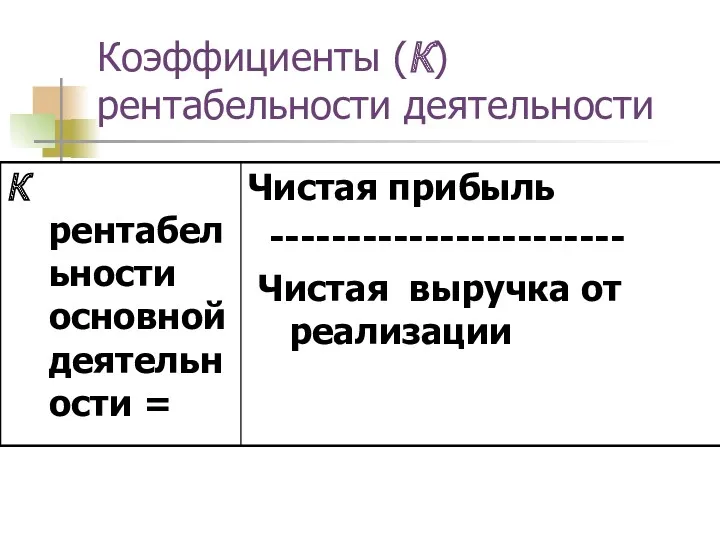

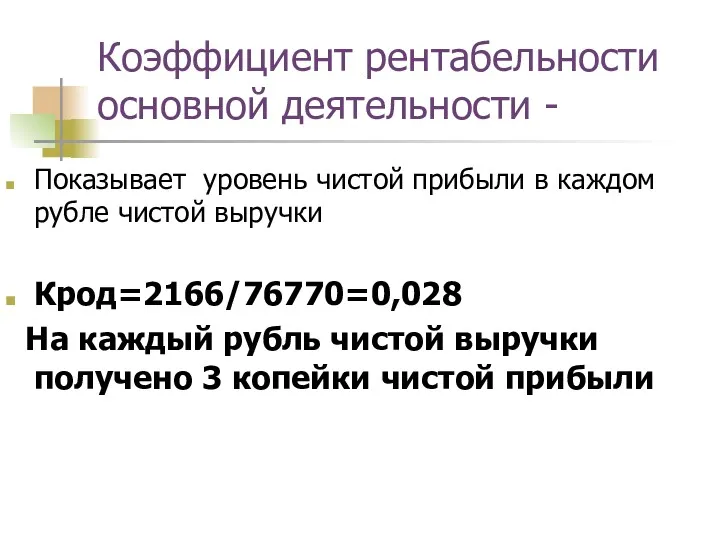

- 106. Коэффициент рентабельности основной деятельности - Показывает уровень чистой прибыли в каждом рубле чистой выручки Крод=2166/76770=0,028 На

- 107. Коэффициенты (К) рентабельности деятельности

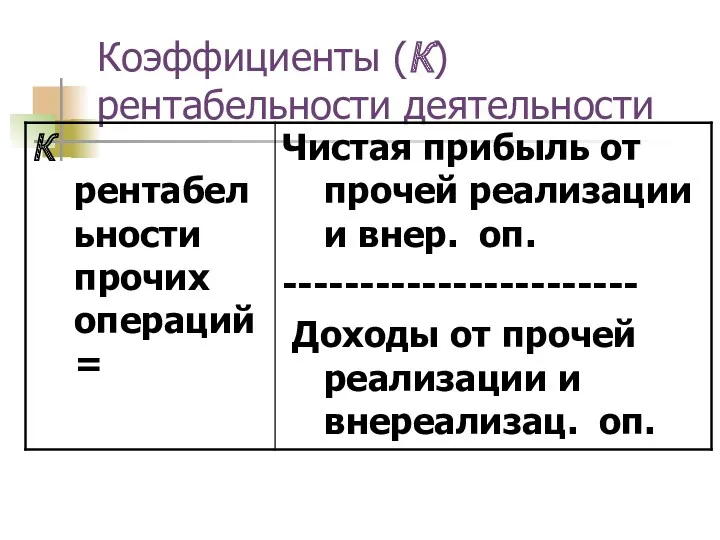

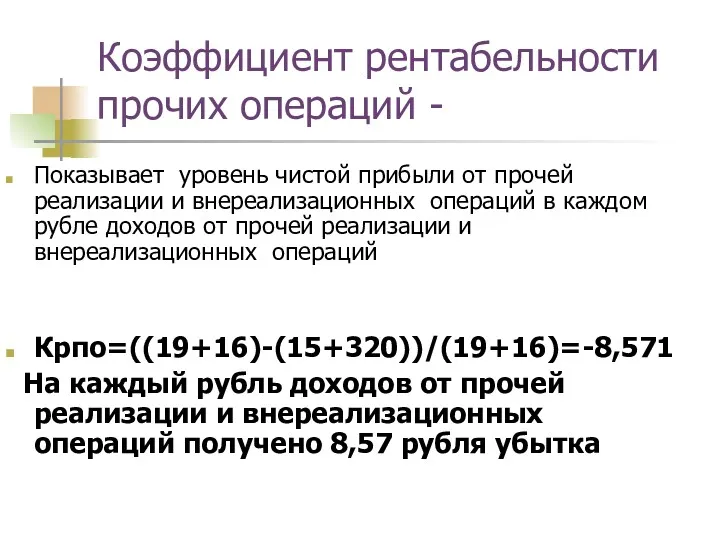

- 108. Коэффициент рентабельности прочих операций - Показывает уровень чистой прибыли от прочей реализации и внереализационных операций в

- 109. Коэффициенты (К) рентабельности деятельности

- 111. Скачать презентацию

Вопросы

1) Цель, задачи и источники анализа финансового состояния предприятия

2) Методика

Вопросы

1) Цель, задачи и источники анализа финансового состояния предприятия

2) Методика

Финансовое состояние -это

способность предприятия финансировать свою деятельность

Финансовое состояние -это

способность предприятия финансировать свою деятельность

Финансовое состояние предприятия характеризуется

размещением и использованием:

Эти сведения представлены в балансе предприятия.

Финансовое состояние предприятия характеризуется

размещением и использованием:

Эти сведения представлены в балансе предприятия.

Основная цель анализа ФСП –

обоснование решения по признанию структуры баланса

Основная цель анализа ФСП –

обоснование решения по признанию структуры баланса

Задачами анализа ФСП являются

1) Определение стоимости имущества и изменений в нём;

2)

Задачами анализа ФСП являются

1) Определение стоимости имущества и изменений в нём;

2)

Для оценки финансового состояния используется система показателей, характеризующих изменения:

- структуры капитала

Для оценки финансового состояния используется система показателей, характеризующих изменения:

- структуры капитала

Анализ финансового состояния предприятия основывается

на относительных показателях, так как абсолютные

Анализ финансового состояния предприятия основывается

на относительных показателях, так как абсолютные

Относительные показатели можно сравнить:

- с общепринятыми “нормами“ для оценки степени риска

Относительные показатели можно сравнить:

- с общепринятыми “нормами“ для оценки степени риска

Все показатели финансового состояния можно разделить на 4 группы:

1) финансовой устойчивости;

2)ликвидности

Все показатели финансового состояния можно разделить на 4 группы:

1) финансовой устойчивости;

2)ликвидности

Основными источниками информации при анализе финансового состояния служат

Бухгалтерский баланс, форма №

Основными источниками информации при анализе финансового состояния служат

Бухгалтерский баланс, форма №

Для общей оценки динамики финансового состояния предприятия

статьи годового баланса можно

Для общей оценки динамики финансового состояния предприятия

статьи годового баланса можно

С этой целью необходимо осуществить ряд процедур:

1) Из общей суммы капитала

С этой целью необходимо осуществить ряд процедур:

1) Из общей суммы капитала

Аналитическая группировка статей актива баланса

Аналитическая группировка статей актива баланса

Аналитическая группировка статей пассива баланса

Аналитическая группировка статей пассива баланса

При выполнении расчетов необходимо иметь ввиду следующее:

показатели финансовой устойчивости и ликвидности

При выполнении расчетов необходимо иметь ввиду следующее:

показатели финансовой устойчивости и ликвидности

Вопрос 2

Методика анализа финансовой устойчивости

Вопрос 2

Методика анализа финансовой устойчивости

Финансовая устойчивость предприятия зависти от:

Оптимальности структуры источников капитала

Оптимальности структуры активов предприятия

Финансовая устойчивость предприятия зависти от:

Оптимальности структуры источников капитала

Оптимальности структуры активов предприятия

Одним из критериев оценки финансовой устойчивости предприятия является излишек или недостаток

Одним из критериев оценки финансовой устойчивости предприятия является излишек или недостаток

Общая сумма источников формирования запасов:

Еи = Ес + Сдк + Скк

Общая сумма источников формирования запасов:

Еи = Ес + Сдк + Скк

Неустойчивое финансовое состояние, при котором нарушается платежный баланс предприятия,

имеет место

Неустойчивое финансовое состояние, при котором нарушается платежный баланс предприятия,

имеет место

Важнейшим показателем, характеризующим финансовую устойчивость предприятия, является показатель удельного веса общей

Важнейшим показателем, характеризующим финансовую устойчивость предприятия, является показатель удельного веса общей

Важным показателем, характеризующим финансовую устойчивость предприятия, является коэффициент финансового риска (плечо

Важным показателем, характеризующим финансовую устойчивость предприятия, является коэффициент финансового риска (плечо

Коэффициент финансового риска зависит от

доли заемного капитала в общей сумме

Коэффициент финансового риска зависит от

доли заемного капитала в общей сумме

Состояние оборотных средств в основном отражается в показателях обеспеченности оборотных средств

Состояние оборотных средств в основном отражается в показателях обеспеченности оборотных средств

Обеспеченность материальных запасов собственными оборотными средствами - это частное от деления

Обеспеченность материальных запасов собственными оборотными средствами - это частное от деления

Следующим показателем, характеризующим состояние оборотных средств, является показатель маневренности собственного капитала:

Следующим показателем, характеризующим состояние оборотных средств, является показатель маневренности собственного капитала:

Анализируя состояние оборотных средств важно иметь представление о составе оборотных средств

Анализируя состояние оборотных средств важно иметь представление о составе оборотных средств

Следующая группа показателей, характеризующих финансовую устойчивость предприятия, включает показатели определяющие состояние

Следующая группа показателей, характеризующих финансовую устойчивость предприятия, включает показатели определяющие состояние

Важным показателем финансовой устойчивости является коэффициент реальной стоимости имущества,

который показывает

Важным показателем финансовой устойчивости является коэффициент реальной стоимости имущества,

который показывает

Еще одним показателем, характеризующим финансовую устойчивость, является коэффициент соотношения текущих активов

Еще одним показателем, характеризующим финансовую устойчивость, является коэффициент соотношения текущих активов

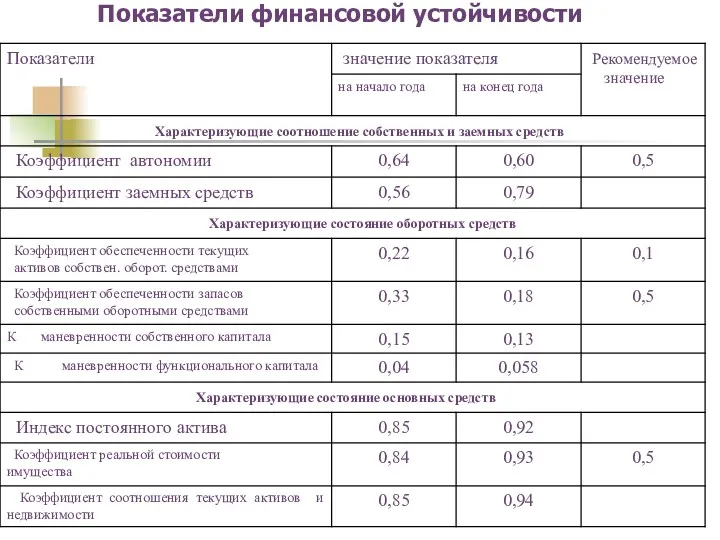

Показатели финансовой устойчивости

Показатели финансовой устойчивости

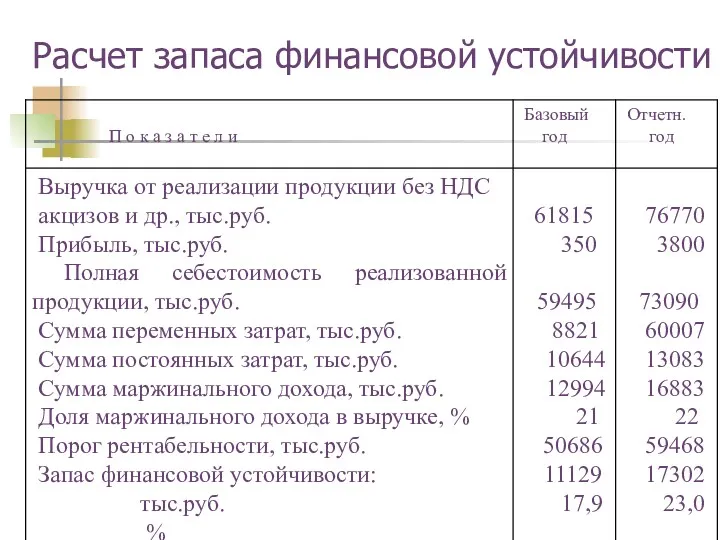

При анализе хозяйственной деятельности предприятия необходимо определить запас его финансовой устойчивости.

С

При анализе хозяйственной деятельности предприятия необходимо определить запас его финансовой устойчивости.

С

Деление затрат на постоянные и переменные, а также использование показателя маржинального

Деление затрат на постоянные и переменные, а также использование показателя маржинального

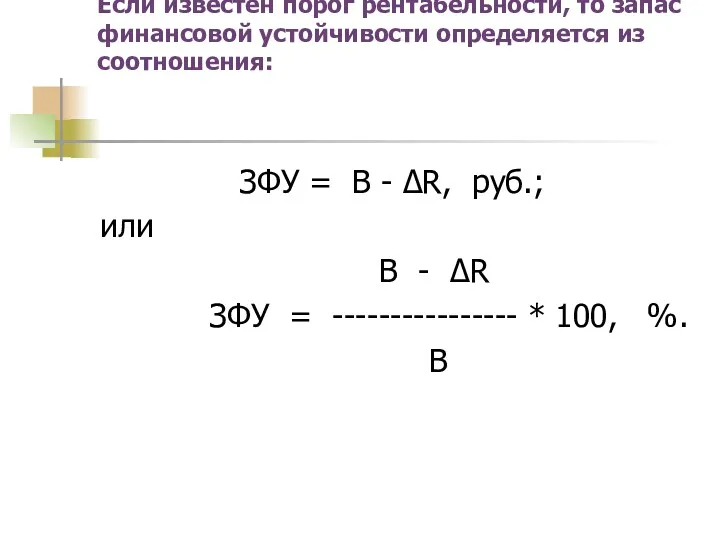

Если известен порог рентабельности, то запас финансовой устойчивости определяется из соотношения:

Если известен порог рентабельности, то запас финансовой устойчивости определяется из соотношения:

Расчет запаса финансовой устойчивости

Расчет запаса финансовой устойчивости

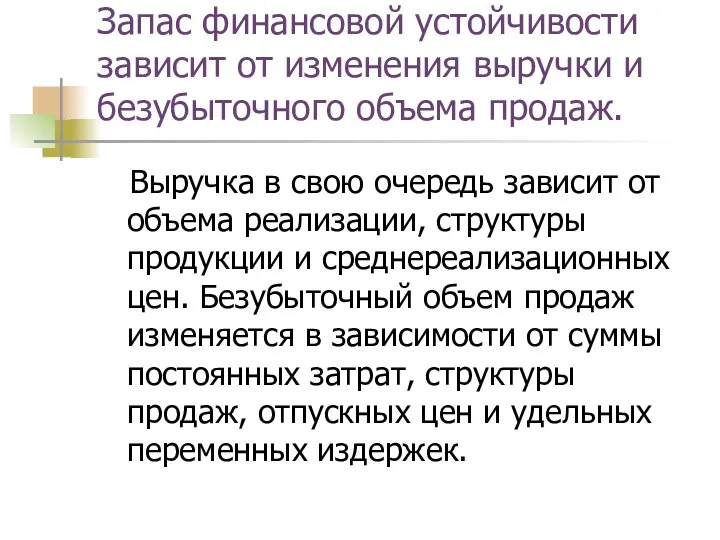

Запас финансовой устойчивости зависит от изменения выручки и безубыточного объема продаж.

Запас финансовой устойчивости зависит от изменения выручки и безубыточного объема продаж.

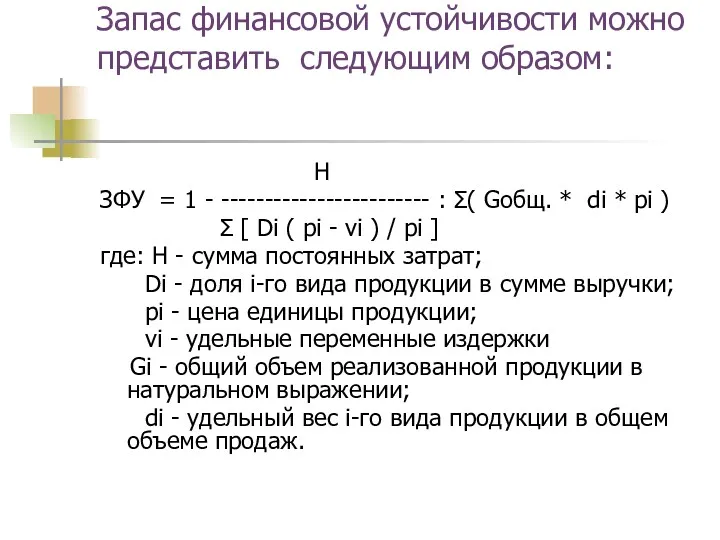

Запас финансовой устойчивости можно представить следующим образом:

Н

ЗФУ = 1 -

Запас финансовой устойчивости можно представить следующим образом:

Н

ЗФУ = 1 -

3 вопрос

Методика

анализа

ликвидности

(платежеспособности)

3 вопрос

Методика

анализа

ликвидности

(платежеспособности)

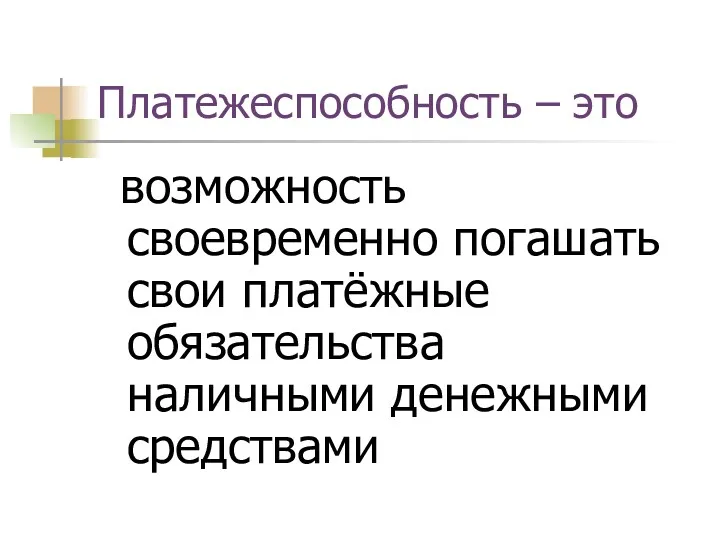

Платежеспособность – это

возможность своевременно погашать свои платёжные обязательства наличными

Платежеспособность – это

возможность своевременно погашать свои платёжные обязательства наличными

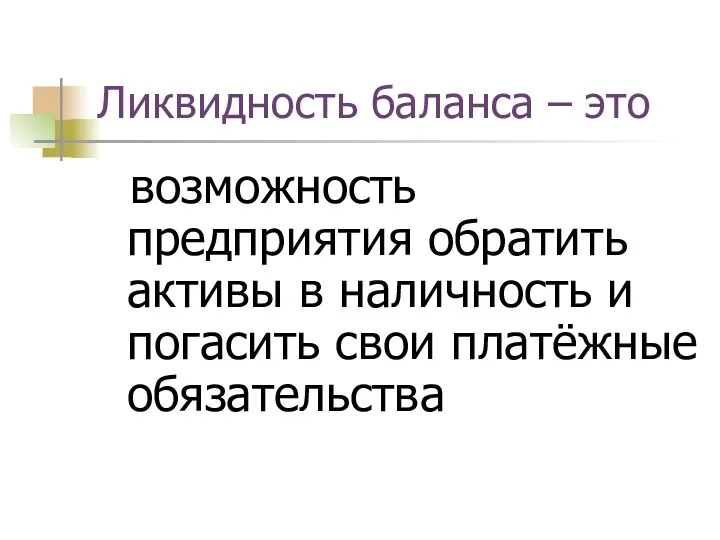

Ликвидность баланса – это

возможность предприятия обратить активы в наличность

Ликвидность баланса – это

возможность предприятия обратить активы в наличность

Показатели ликвидности

позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя

Показатели ликвидности

позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА

заключается в сравнении средств по активу, сгруппированных по

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА

заключается в сравнении средств по активу, сгруппированных по

Группировка активов по степени ликвидности

Группировка активов по степени ликвидности

Группировка пассивов

по степени срочности погашения

Группировка пассивов

по степени срочности погашения

Баланс считается ликвидным, если

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤

Баланс считается ликвидным, если

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤

В практике проведения финансового анализа используются следующие относительные показатели:

Коэффициент абсолютной ликвидности

В практике проведения финансового анализа используются следующие относительные показатели:

Коэффициент абсолютной ликвидности

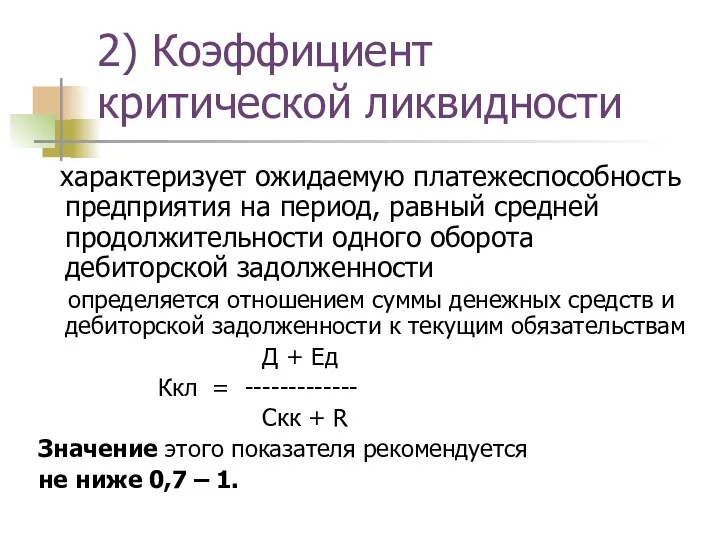

2) Коэффициент критической ликвидности

характеризует ожидаемую платежеспособность предприятия на период, равный

2) Коэффициент критической ликвидности

характеризует ожидаемую платежеспособность предприятия на период, равный

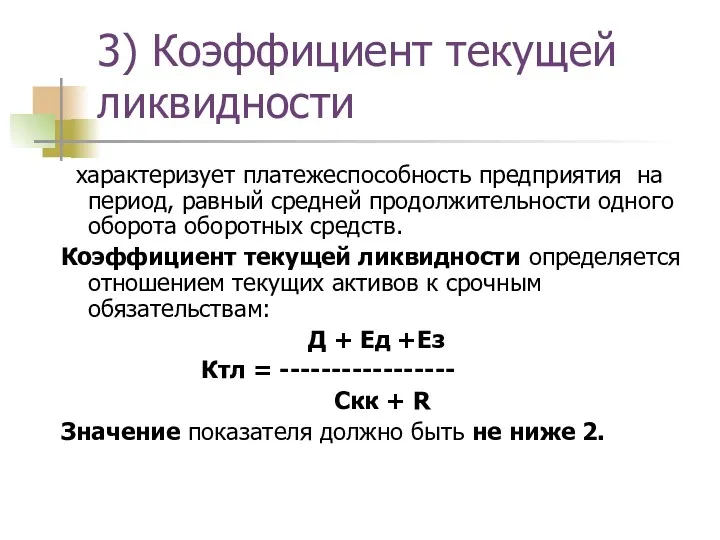

3) Коэффициент текущей ликвидности

характеризует платежеспособность предприятия на период, равный средней

3) Коэффициент текущей ликвидности

характеризует платежеспособность предприятия на период, равный средней

Пример: Показатели ликвидности

Пример: Показатели ликвидности

Если коэффициент текущей ликвидности имеет значение меньше 2,

то необходимо определить

Если коэффициент текущей ликвидности имеет значение меньше 2,

то необходимо определить

Где:

Ктл нг и Ктл кг - значения коэффициента текущей ликвидности на

Где:

Ктл нг и Ктл кг - значения коэффициента текущей ликвидности на

Если коэффициент текущей ликвидности имеет значение больше 2,

то определяется коэффициент возможной

Если коэффициент текущей ликвидности имеет значение больше 2,

то определяется коэффициент возможной

Если коэффициент текущей ликвидности имеет значение больше 1,

то предприятие может

Если коэффициент текущей ликвидности имеет значение больше 1,

то предприятие может

Пример:

1,1 + 6 / 12 ( 1,1 - 1,27

Пример:

1,1 + 6 / 12 ( 1,1 - 1,27

Вопрос 4

Методика

анализа

деловой

активности

Вопрос 4

Методика

анализа

деловой

активности

Деловая активность – это

комплексная характеристика предпринимательской деятельности и эффективности

Деловая активность – это

комплексная характеристика предпринимательской деятельности и эффективности

Уровни деловой активности

отражают фазы жизненного цикла предприятия:

Зарождение

Развитие

Подъём

Спад

Кризис

Депрессия

Уровни деловой активности

отражают фазы жизненного цикла предприятия:

Зарождение

Развитие

Подъём

Спад

Кризис

Депрессия

Оценка деловой активности

Оценка деловой активности

При изучении динамики абсолютных показателей

оценивается соответствие

«золотому правилу экономики организации»

Трчп >Трв

При изучении динамики абсолютных показателей

оценивается соответствие

«золотому правилу экономики организации»

Трчп >Трв

Трчп >Трв

Выполнение этого соотношения означает повышение рентабельности

Р=ЧП/В*100%

Трчп >Трв

Выполнение этого соотношения означает повышение рентабельности

Р=ЧП/В*100%

Трв >Тра

Выполнение этого соотношения означает ускорение оборачиваемости активов

Оа = В/А*100%

Трв >Тра

Выполнение этого соотношения означает ускорение оборачиваемости активов

Оа = В/А*100%

Трчп >Тра

Выполнение этого соотношения означает повышение чистой рентабельности активов

ЧРа =

Трчп >Тра

Выполнение этого соотношения означает повышение чистой рентабельности активов

ЧРа =

Относительные показатели деловой активности

характеризуют уровень эффективности использования ресурсов предприятия, которые

Относительные показатели деловой активности

характеризуют уровень эффективности использования ресурсов предприятия, которые

Оборачиваемость средств

оценивается следующими показателями:

1) СКОРОСТЬ ОБОРОТА – это количество

Оборачиваемость средств

оценивается следующими показателями:

1) СКОРОСТЬ ОБОРОТА – это количество

Показатели оборачиваемости показывают

сколько раз в год “оборачиваются” те или иные

Показатели оборачиваемости показывают

сколько раз в год “оборачиваются” те или иные

Коэффициент оборачиваемости активов (капиталоотдача):

чистый объем реализации

Коб.ак. = -----------------------------------------

среднегодовая

Коэффициент оборачиваемости активов (капиталоотдача):

чистый объем реализации

Коб.ак. = -----------------------------------------

среднегодовая

Продолжительность одного оборота в днях рассчитывается следующим образом:

360 360

Т

Продолжительность одного оборота в днях рассчитывается следующим образом:

360 360

Т

Коэффициент оборачиваемости собственного капитала:

чистый объем реализации

Коб.ск. = ----------------------------------

среднегодовая

Коэффициент оборачиваемости собственного капитала:

чистый объем реализации

Коб.ск. = ----------------------------------

среднегодовая

Продолжительность одного оборота в днях рассчитывается следующим образом:

360 360

Т

Продолжительность одного оборота в днях рассчитывается следующим образом:

360 360

Т

Аналогично определяются коэффициенты оборачиваемости и продолжительность одного оборота

основных фондов (фондоотдача),

оборотных

Аналогично определяются коэффициенты оборачиваемости и продолжительность одного оборота

основных фондов (фондоотдача),

оборотных

Коэффициент оборачиваемости основных фондов:

чистый объем реализации

Коб.0Ф = ----------------------------------

среднегодовая

Коэффициент оборачиваемости основных фондов:

чистый объем реализации

Коб.0Ф = ----------------------------------

среднегодовая

Продолжительность одного оборота в днях рассчитывается следующим образом:

360 360

Т

Продолжительность одного оборота в днях рассчитывается следующим образом:

360 360

Т

Коэффициент оборачиваемости оборотных средств:

чистый объем реализации

Коб.0Ф = ----------------------------------

среднегодовая

Коэффициент оборачиваемости оборотных средств:

чистый объем реализации

Коб.0Ф = ----------------------------------

среднегодовая

Продолжительность одного оборота в днях рассчитывается следующим образом:

360 360

Т

Продолжительность одного оборота в днях рассчитывается следующим образом:

360 360

Т

Коэффициент оборачиваемости запасов:

чистый объем реализации

Коб.З = ----------------------------------

среднегодовая стоимость

Коэффициент оборачиваемости запасов:

чистый объем реализации

Коб.З = ----------------------------------

среднегодовая стоимость

Продолжительность одного оборота в днях рассчитывается следующим образом:

360 360

Т

Продолжительность одного оборота в днях рассчитывается следующим образом:

360 360

Т

Коэффициент оборачиваемости дебиторской задолженности:

чистый объем реализации

Коб.З = ----------------------------------

среднегодовая

Коэффициент оборачиваемости дебиторской задолженности:

чистый объем реализации

Коб.З = ----------------------------------

среднегодовая

Продолжительность одного оборота в днях рассчитывается следующим образом:

360 360

Т

Продолжительность одного оборота в днях рассчитывается следующим образом:

360 360

Т

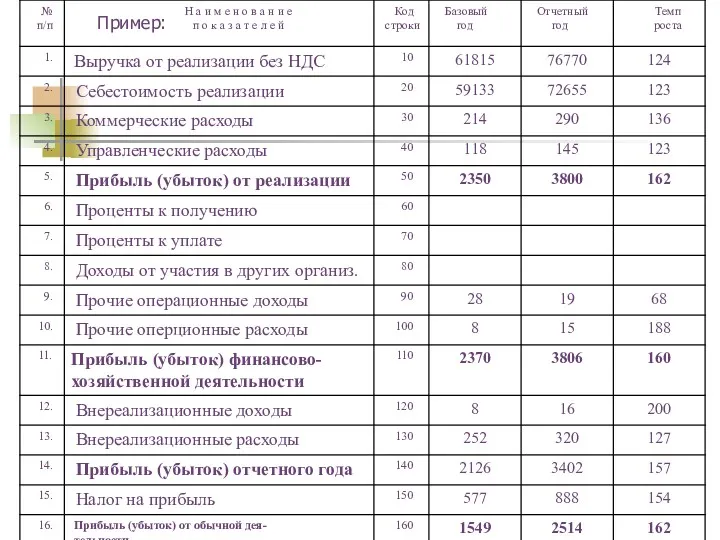

Пример:

Пример:

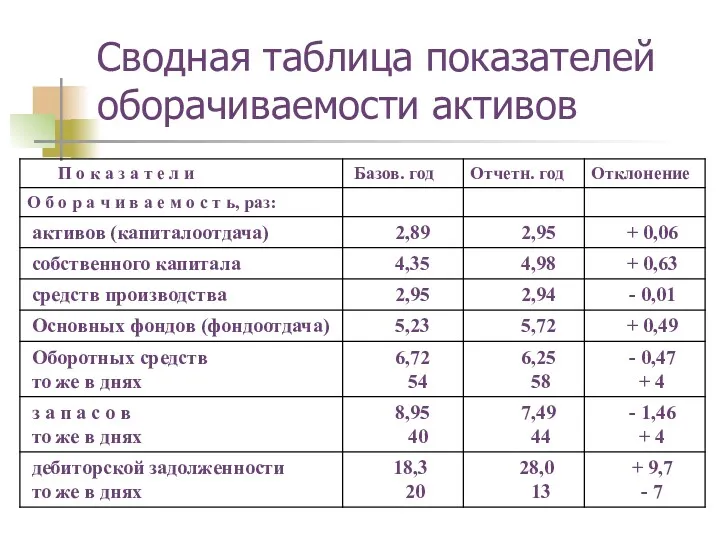

Сводная таблица показателей оборачиваемости активов

Сводная таблица показателей оборачиваемости активов

При отклонении длительности оборота отчетного года от базового определяется

экономия (результат

При отклонении длительности оборота отчетного года от базового определяется

экономия (результат

На анализируемом предприятии длительность одного оборота текущих активов и запасов увеличилась

На анализируемом предприятии длительность одного оборота текущих активов и запасов увеличилась

Согласно данным таблицы дебиторская задолженность в отчетном году значительно уменьшилась.

Длительность одного

Согласно данным таблицы дебиторская задолженность в отчетном году значительно уменьшилась.

Длительность одного

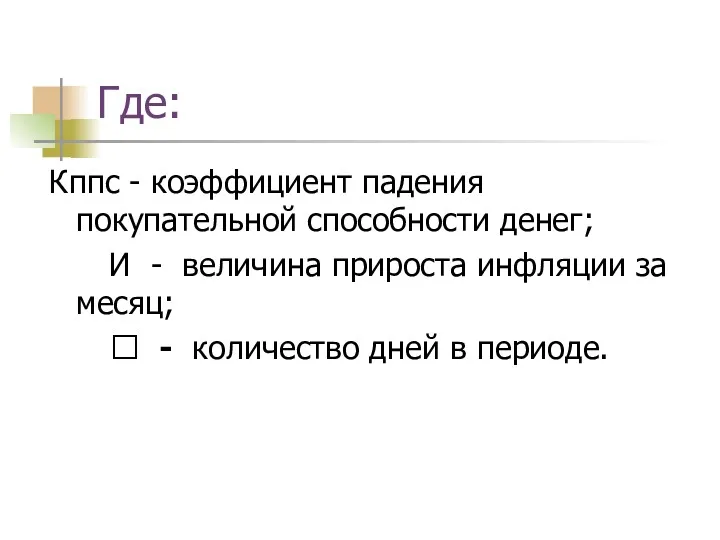

Где:

Кппс - коэффициент падения покупательной способности денег;

И - величина прироста

Где:

Кппс - коэффициент падения покупательной способности денег;

И - величина прироста

Среднемесячная величина инфляции в отчетном году составила 2 %.

В этом случае

Среднемесячная величина инфляции в отчетном году составила 2 %.

В этом случае

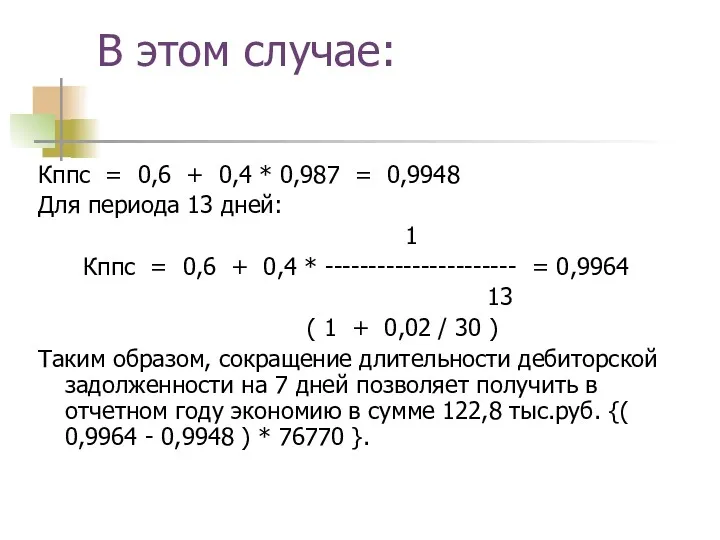

В этом случае:

Кппс = 0,6 + 0,4 * 0,987 = 0,9948

Для

В этом случае:

Кппс = 0,6 + 0,4 * 0,987 = 0,9948

Для

Вопрос 5

Методика анализа экономической эффективности

Вопрос 5

Методика анализа экономической эффективности

Экономическая эффективность работы предприятия определяется прибылью, которую оно получает.

Показатели рентабельности отражают,

Экономическая эффективность работы предприятия определяется прибылью, которую оно получает.

Показатели рентабельности отражают,

Две группы коэффициентов рентабельности

Две группы коэффициентов рентабельности

Коэффициенты (К) рентабельности капитала -

Коэффициенты (К) рентабельности капитала -

Коэффициент рентабельности всех активов -

Показывает: сколько денежных единиц привлечено предприятием для

Коэффициент рентабельности всех активов -

Показывает: сколько денежных единиц привлечено предприятием для

Коэффициенты (К) рентабельности капитала

Коэффициенты (К) рентабельности капитала

Коэффициент рентабельности собственного капитала -

Определяет эффективность использования средств собственников, вложенных в

Коэффициент рентабельности собственного капитала -

Определяет эффективность использования средств собственников, вложенных в

Коэффициенты (К) рентабельности капитала

Коэффициенты (К) рентабельности капитала

Коэффициент рентабельности оборотного капитала -

Определяет эффективность использования оборотных средств предприятия

К рок=3402/((10964+13628)/2)=0,277

Коэффициент рентабельности оборотного капитала -

Определяет эффективность использования оборотных средств предприятия

К рок=3402/((10964+13628)/2)=0,277

Коэффициенты (К) рентабельности капитала

Коэффициенты (К) рентабельности капитала

Коэффициент рентабельности перманентного капитала -

Показывает какова прибыльность использования всего капитала предприятия,

Коэффициент рентабельности перманентного капитала -

Показывает какова прибыльность использования всего капитала предприятия,

Коэффициенты (К) рентабельности капитала

Коэффициенты (К) рентабельности капитала

Коэффициент рентабельности инвестиционного капитала -

Показывает какова прибыльность инвестиций

К рик=3402/

/((15000+292+15000+750)))=0,219

На

Коэффициент рентабельности инвестиционного капитала -

Показывает какова прибыльность инвестиций

К рик=3402/

/((15000+292+15000+750)))=0,219

На

Коэффициенты (К) рентабельности деятельности

Коэффициенты (К) рентабельности деятельности

Коэффициент рентабельности всех операций -

Показывает «давление налогового пресса» на доходы предприятия

Коэффициент рентабельности всех операций -

Показывает «давление налогового пресса» на доходы предприятия

Коэффициенты (К) рентабельности деятельности

Коэффициенты (К) рентабельности деятельности

Коэффициент рентабельности производства -

Показывает уровень чистой прибыли в расходах

Крп=2166/(72655+290+145+15+320+348)=0,029

На каждый

Коэффициент рентабельности производства -

Показывает уровень чистой прибыли в расходах

Крп=2166/(72655+290+145+15+320+348)=0,029

На каждый

Коэффициенты (К) рентабельности деятельности

Коэффициенты (К) рентабельности деятельности

Коэффициент рентабельности основной деятельности -

Показывает уровень чистой прибыли в каждом рубле

Коэффициент рентабельности основной деятельности -

Показывает уровень чистой прибыли в каждом рубле

Коэффициенты (К) рентабельности деятельности

Коэффициенты (К) рентабельности деятельности

Коэффициент рентабельности прочих операций -

Показывает уровень чистой прибыли от прочей реализации

Коэффициент рентабельности прочих операций -

Показывает уровень чистой прибыли от прочей реализации

Коэффициенты (К) рентабельности деятельности

Коэффициенты (К) рентабельности деятельности

Тема 2. Предмет и метод бухгалтерского учета

Тема 2. Предмет и метод бухгалтерского учета 2-ші халықаралық стандарт босалқылар

2-ші халықаралық стандарт босалқылар Юридична природа єдиного податку. Платники єдиного податку

Юридична природа єдиного податку. Платники єдиного податку Основы ценообразования и сметного дела в строительстве. Особенности ценообразования в современных условиях

Основы ценообразования и сметного дела в строительстве. Особенности ценообразования в современных условиях Подключение к системе Электронный бюджет. Красноярский край

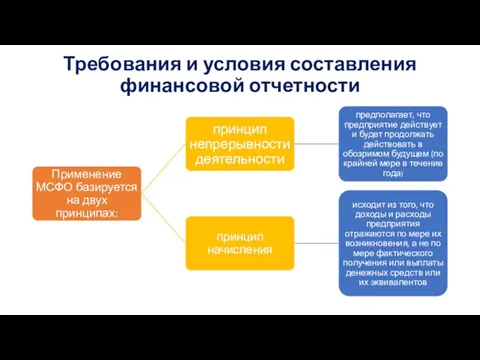

Подключение к системе Электронный бюджет. Красноярский край Требования и условия составления финансовой отчетности

Требования и условия составления финансовой отчетности Финансы, как экономическая категория

Финансы, как экономическая категория Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО

Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО Зарплатная карта VISA myGift для тайных покупателей Imystery

Зарплатная карта VISA myGift для тайных покупателей Imystery Опционы и ценообразование опционов

Опционы и ценообразование опционов Финансовое обеспечение инновационной деятельности

Финансовое обеспечение инновационной деятельности Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Оценка стоимости бизнеса

Оценка стоимости бизнеса Инструменты повышения эффективности бюджетной политики

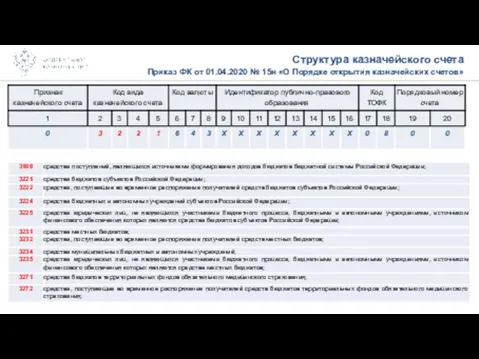

Инструменты повышения эффективности бюджетной политики Приказ ФК от 01.04.2020 № 15н О Порядке открытия казначейских счетов

Приказ ФК от 01.04.2020 № 15н О Порядке открытия казначейских счетов Учет расходов, доходов и финансовых результатов кредитной организации

Учет расходов, доходов и финансовых результатов кредитной организации Денежные потоки предприятия и управление ими

Денежные потоки предприятия и управление ими Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Сутність і класифікація податків

Сутність і класифікація податків Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте

Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте The Role and Function of a Stock Exchange

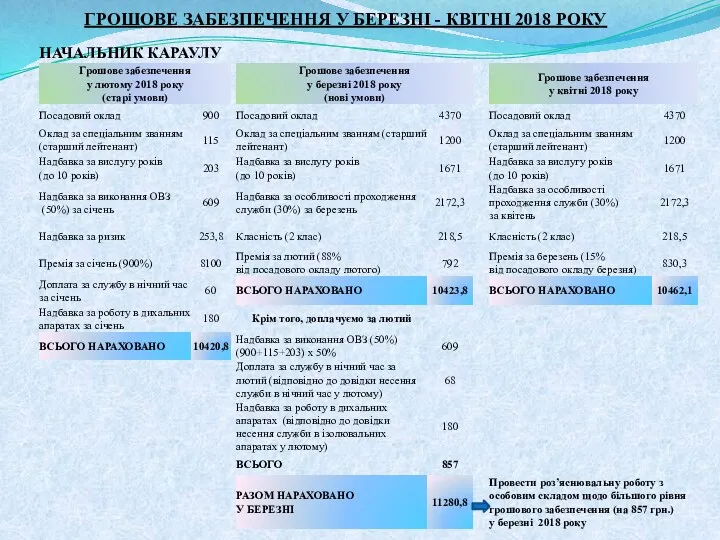

The Role and Function of a Stock Exchange Грошове забезпечення за званням у березні - квітні 2018 року

Грошове забезпечення за званням у березні - квітні 2018 року Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Порядок проведения фактического и документального контроля финансового бизнес-цикла

Порядок проведения фактического и документального контроля финансового бизнес-цикла Муниципальный бюджетный процесс

Муниципальный бюджетный процесс Упрощенная система налогообложения для НКО

Упрощенная система налогообложения для НКО Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития