- Оценка стоимости бизнеса

Содержание

- 2. Общие понятия оценки К объектам оценки относятся объекты гражданских прав, в отношении которых законодательством Российской Федерации

- 3. Общие понятия оценки Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией. Методом оценки

- 4. Стандарты оценки Международные стандарты оценки разрабатываются Международным комитетом по стандартам оценки (International Valuation Standards Committee —

- 5. Сущность и понятие оценочной деятельности Оценка стоимости предприятия (бизнеса) — это расчет и обоснование стоимости предприятия

- 6. Совокупность учитываемых при оценке бизнеса факторов затраты на создание или приобретение оцениваемого объекта, технические характеристики объекта,

- 7. Объект стоимостной оценки Объектом стоимостной оценки является любой объект собственности. При этом в расчет принимаются не

- 8. Предприятие как объект оценки Предприятие (организация) является объектом гражданских прав (ст. 132 ГКРФ), вступает в хозяйственный

- 9. Особенности бизнеса как товара Бизнес - это товар инвестиционный, т. е. товар, вложения в который осуществляются

- 10. Стороны, заинтересованные в оценке бизнеса.

- 11. Цели оценки бизнеса Оценку бизнеса проводят в целях: повышения эффективности текущего управления предприятии ем, фирмой; купли-продажи

- 12. Виды (базы) стоимости В зависимости от цели проводимой оценки и от количества и подбора учитываемых факторов,

- 13. Рыночная стоимость При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки

- 14. Инвестиционная стоимость При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного лица или группы лиц

- 15. Ликвидационная стоимость При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по

- 16. Кадастровая стоимость При определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная и

- 17. Подходы к оценке Доходный подход Сравнительный подход Затратный подход

- 18. Доходный подход совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта

- 19. Доходный подход Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки

- 20. Сравнительный подход совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами -

- 21. Сравнительный подход Сравнительный подход применяется, когда существует достоверная и доступная для анализа информация о ценах и

- 22. Затратный подход совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо

- 23. Затратный подход Затратный подход применяется, когда существует возможность заменить объект оценки другим объектом, который либо является

- 24. Получение итоговой стоимости Оценщик для получения итоговой стоимости объекта оценки осуществляет согласование (обобщение) результатов расчета стоимости

- 25. Подготовка информации, необходимой для оценки бизнеса (предприятия)

- 26. ПОДГОТОВКА ИНФОРМАЦИИ Информация, используемая в процессе оценки, должна отвечать требованиям: достоверности; точности; комплексности. Используемая информация должна

- 27. СИСТЕМА ИНФОРМАЦИИ Оценка бизнеса основана на анализе стоимости предприятия как товара инвестиционного, т.е. с учетом прошлых

- 28. Внешняя информация Информационный блок внешней информации характеризует условия функционирования предприятия в отрасли и экономике в целом.

- 29. Макроэкономические показатели содержат информацию о том, как сказывается или скажется на деятельности предприятия изменение макроэкономической ситуации,

- 30. Риск степень определенности, которой характеризуется достижимость в будущем ожидаемых результатов. Как правило, риск воспринимается как возможность

- 31. Основные факторы макроэкономического риска уровень инфляции; темпы экономического развития страны; изменение процентных ставок; колебания курсов валют;

- 32. Отраслевая информация Отражает состояние и перспективы развития отрасли, в которой функционирует оцениваемое предприятие. Основные отраслевые факторы

- 33. Основные источники внешней информации аналитические обзоры и статистические материалы, публикуемые Государственным комитетом по статистике РФ, Министерством

- 34. Внутренняя информация Внутренняя информация характеризует деятельность оцениваемого предприятия. Данный информационный блок включает: ретроспективные данные об истории

- 35. Подготовка финансовой документации в процессе оценки Работа оценщика с внутренней финансовой документацией проводится по следующим направлениям:

- 36. Инфляционная корректировка Целью инфляционной корректировки документации являются: приведение ретроспективной информации за прошедшие периоды к сопоставимому виду;

- 37. Нормализация бухгалтерской отчетности Нормализация отчетности проводится с целью определения доходов и расходов, характерных для нормально действующего

- 38. Трансформация бухгалтерской отчетности это корректировка счетов для приведения к единым стандартам бухгалтерского учета (напр. МСФО). Трансформация

- 39. Вычисление относительных показателей Ретроспективная финансовая отчетность за последние 3-5 лет анализируется оценщиком с целью определения будущего

- 40. Оценка стоимости бизнеса Затратный подход. Подход на основе активов.

- 41. Затратный подход. совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо

- 42. Методы подхода на основе активов Метод чистых активов. Метод ликвидационной стоимости.

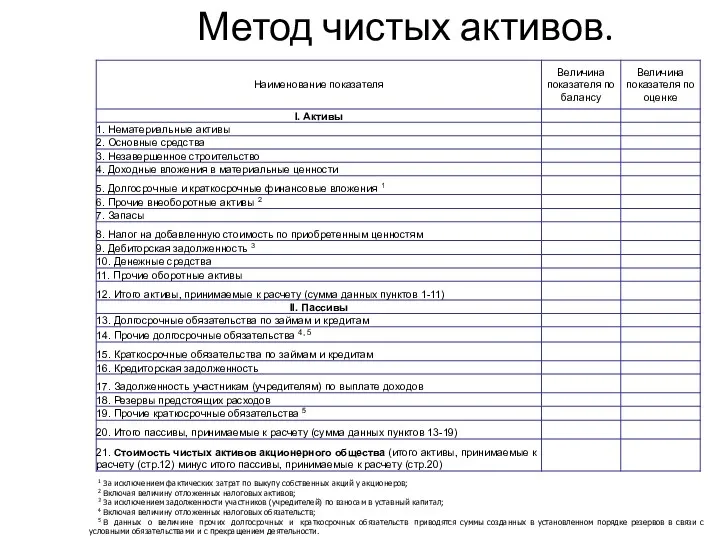

- 43. Метод чистых активов. Расчёты по методу чистых активов при оценке действующего предприятия выполняются по обобщенной формуле

- 44. Метод чистых активов В рамках оценки бизнеса при использовании метода чистых активов (приказ Минфина России №

- 45. Этапы расчета по МЧА. Все фигурирующие в составе затратного подхода методы основываются на использовании одной информационной

- 46. 1 За исключением фактических затрат по выкупу собственных акций у акционеров; 2 Включая величину отложенных налоговых

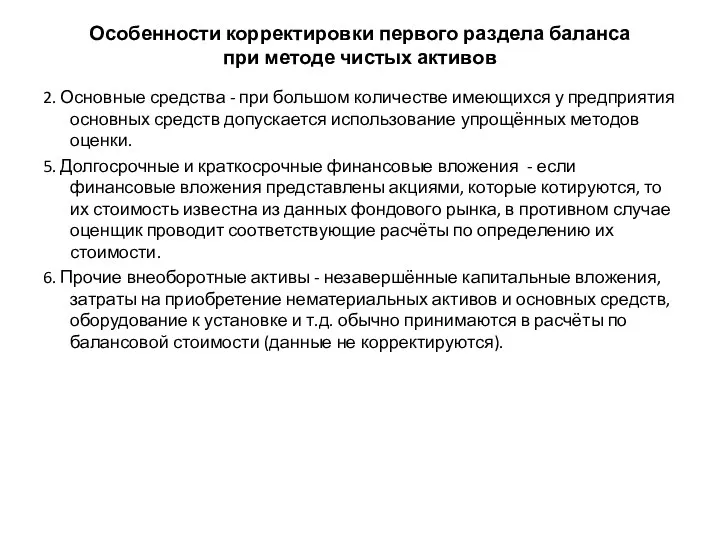

- 47. Особенности корректировки первого раздела баланса при методе чистых активов 2. Основные средства - при большом количестве

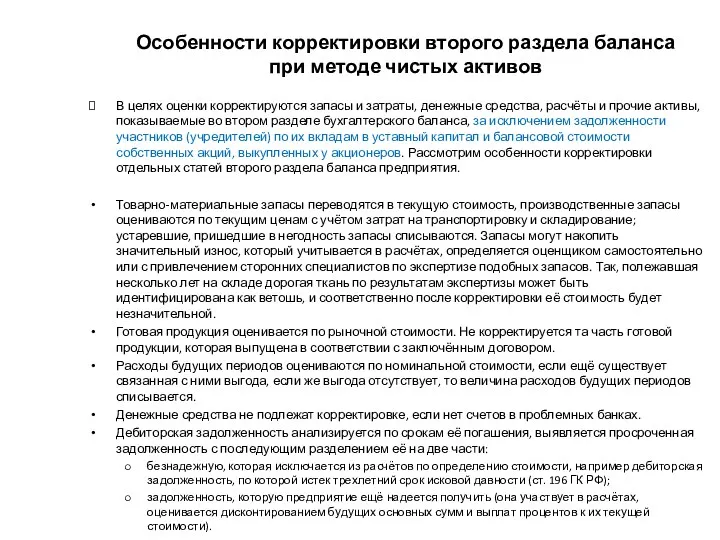

- 48. Особенности корректировки второго раздела баланса при методе чистых активов В целях оценки корректируются запасы и затраты,

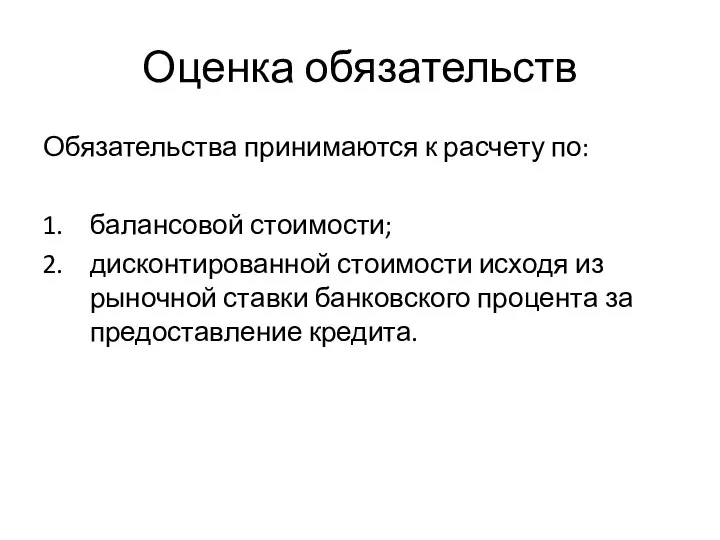

- 49. Оценка обязательств Обязательства принимаются к расчету по: балансовой стоимости; дисконтированной стоимости исходя из рыночной ставки банковского

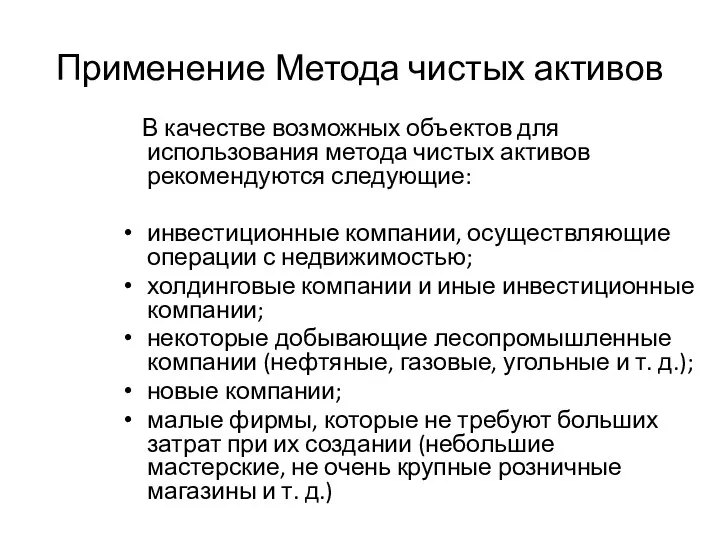

- 50. Применение Метода чистых активов В качестве возможных объектов для использования метода чистых активов рекомендуются следующие: инвестиционные

- 51. Метод ликвидационной стоимости основан на определении разности между стоимостью имущества, которую собственник предприятия может получить при

- 52. Виды ликвидации При определении ликвидационной стоимости различают три вида ликвидации: Упорядоченная ликвидация – это распродажа активов

- 53. Применение Метода ликвидационной стоимости К оценке предприятия по ликвидационной стоимости обращаются обычно тогда, когда: бизнес не

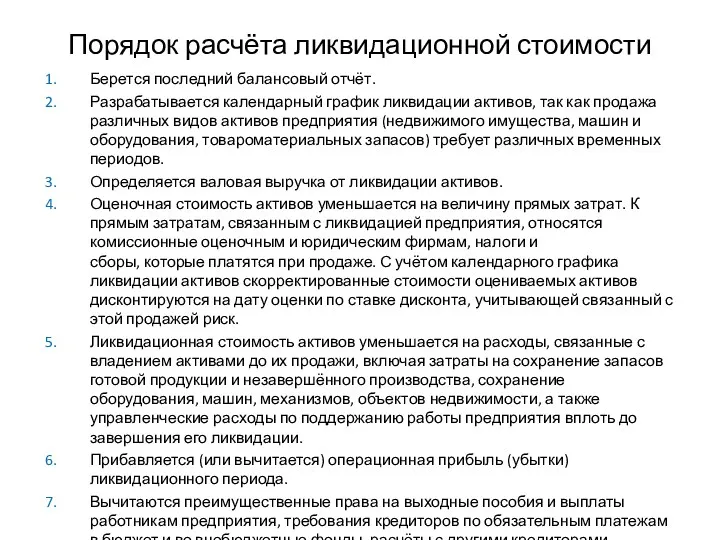

- 54. Порядок расчёта ликвидационной стоимости Берется последний балансовый отчёт. Разрабатывается календарный график ликвидации активов, так как продажа

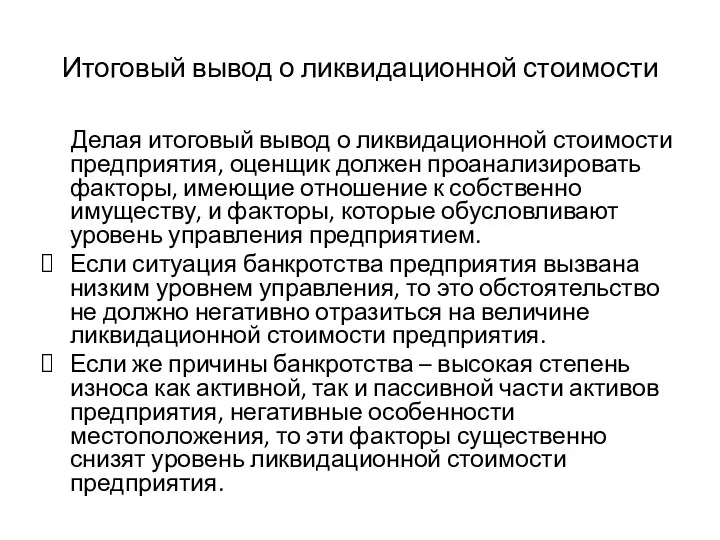

- 55. Итоговый вывод о ликвидационной стоимости Делая итоговый вывод о ликвидационной стоимости предприятия, оценщик должен проанализировать факторы,

- 56. Оценка недвижимости

- 57. Подходы к оценке недвижимости При проведении оценки объектов недвижимости используются: Затратный подход. Доходный подход. Сравнительный подход.

- 58. Группы объектов недвижимости При проведении оценки все объекты недвижимости делятся на следующие группы. Объекты производственного характера

- 59. Затратный подход в оценке недвижимости При оценке зданий и сооружений применение затратного подхода заключается в расчете

- 60. Рыночная стоимость объекта недвижимости может определяться на основании УПВС или УПСС. Расчет производился в несколько этапов:

- 61. Оценка износа Износ (устаревание, обесценивание) может быть физическим, функциональным, экономическим (моральным). а) Физический износ. Физический износ

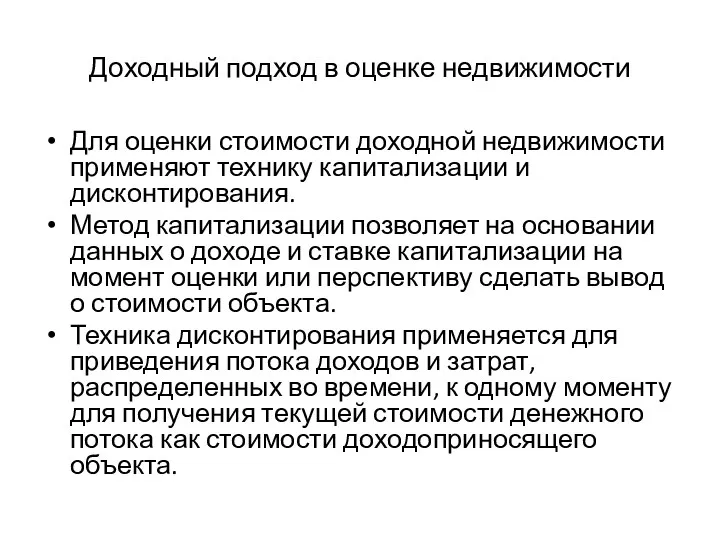

- 62. Доходный подход в оценке недвижимости Для оценки стоимости доходной недвижимости применяют технику капитализации и дисконтирования. Метод

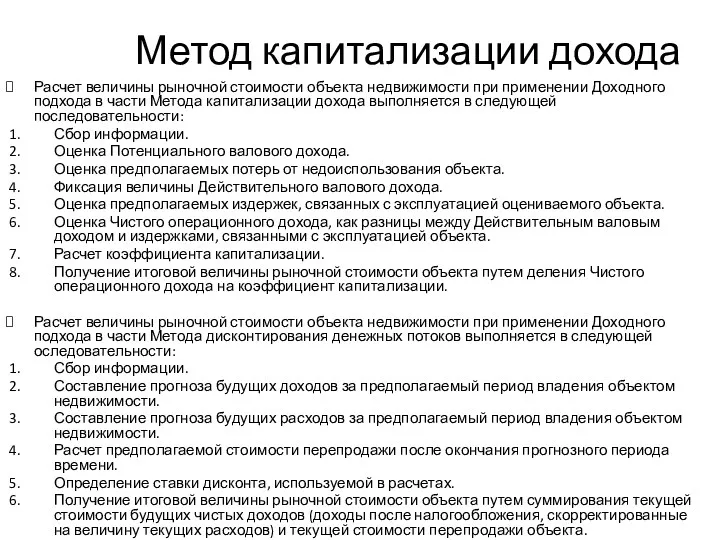

- 63. Метод капитализации дохода Расчет величины рыночной стоимости объекта недвижимости при применении Доходного подхода в части Метода

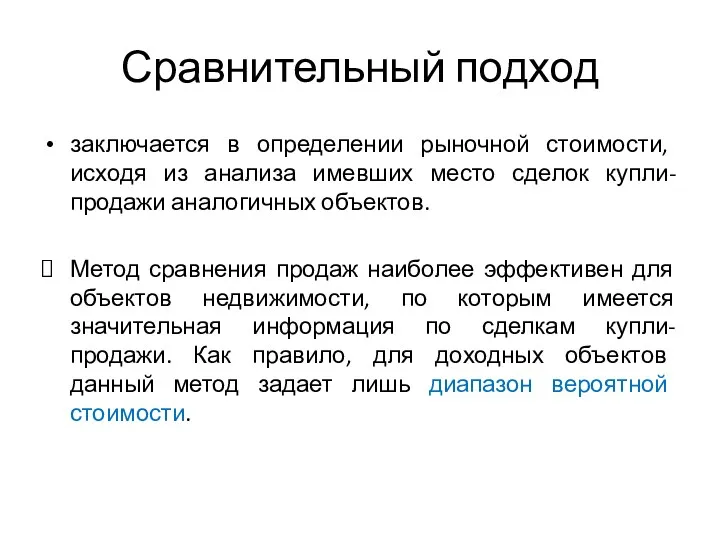

- 64. Сравнительный подход заключается в определении рыночной стоимости, исходя из анализа имевших место сделок купли-продажи аналогичных объектов.

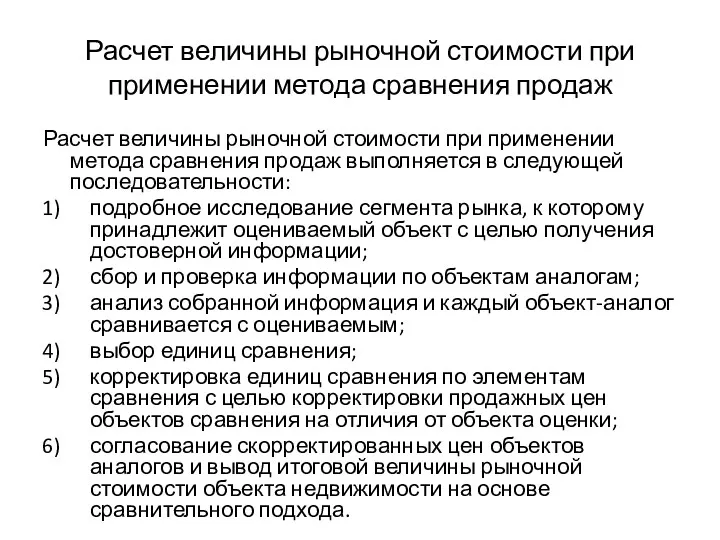

- 65. Расчет величины рыночной стоимости при применении метода сравнения продаж Расчет величины рыночной стоимости при применении метода

- 66. Критерии выбора объектов аналогов Основными критериями при выборе сопоставимых объектов аналогов являются: Право собственности на недвижимость.

- 67. Оценка машин, оборудования и транспортных средств

- 68. Процедура оценки включает следующие этапы: 1) определение рыночной стоимости аналога (получение информации из СМИ, ресурсов Интернета,

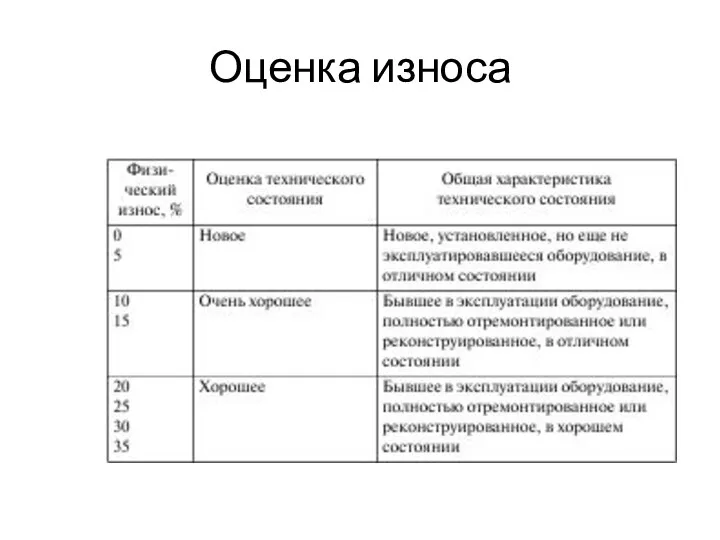

- 69. Оценка износа

- 71. Скачать презентацию

Общие понятия оценки

К объектам оценки относятся объекты гражданских прав, в отношении

Общие понятия оценки

К объектам оценки относятся объекты гражданских прав, в отношении

Общие понятия оценки

Подход к оценке представляет собой совокупность методов оценки, объединенных

Общие понятия оценки

Подход к оценке представляет собой совокупность методов оценки, объединенных

Стандарты оценки

Международные стандарты оценки разрабатываются Международным комитетом по стандартам оценки (International

Стандарты оценки

Международные стандарты оценки разрабатываются Международным комитетом по стандартам оценки (International

Сущность и понятие оценочной деятельности

Оценка стоимости предприятия (бизнеса) — это расчет

Сущность и понятие оценочной деятельности

Оценка стоимости предприятия (бизнеса) — это расчет

Совокупность учитываемых при оценке бизнеса факторов

затраты на создание или приобретение оцениваемого

Совокупность учитываемых при оценке бизнеса факторов

затраты на создание или приобретение оцениваемого

Объект стоимостной оценки

Объектом стоимостной оценки является любой объект собственности. При этом

Объект стоимостной оценки

Объектом стоимостной оценки является любой объект собственности. При этом

Предприятие как объект оценки

Предприятие (организация) является объектом гражданских прав (ст. 132

Предприятие как объект оценки

Предприятие (организация) является объектом гражданских прав (ст. 132

Особенности бизнеса как товара

Бизнес - это товар инвестиционный, т. е. товар,

Особенности бизнеса как товара

Бизнес - это товар инвестиционный, т. е. товар,

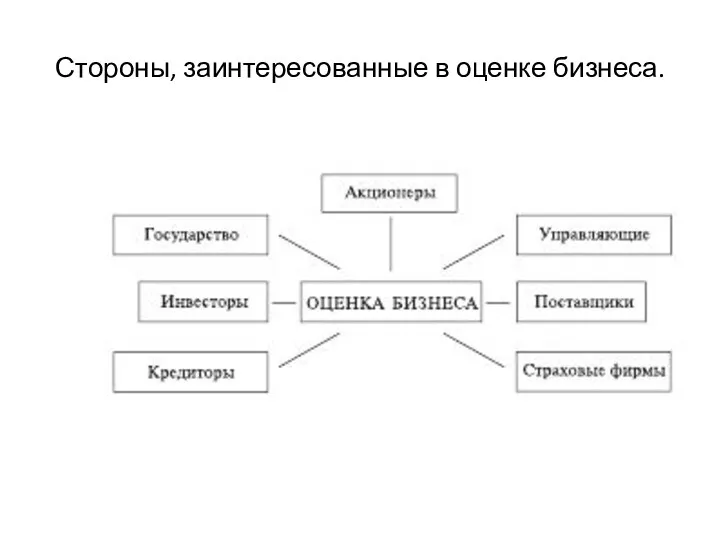

Стороны, заинтересованные в оценке бизнеса.

Стороны, заинтересованные в оценке бизнеса.

Цели оценки бизнеса

Оценку бизнеса проводят в целях:

повышения эффективности текущего управления предприятии

Цели оценки бизнеса

Оценку бизнеса проводят в целях:

повышения эффективности текущего управления предприятии

Виды (базы) стоимости

В зависимости от цели проводимой оценки и от количества

Виды (базы) стоимости

В зависимости от цели проводимой оценки и от количества

Рыночная стоимость

При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена,

Рыночная стоимость

При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена,

Инвестиционная стоимость

При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного

Инвестиционная стоимость

При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного

Ликвидационная стоимость

При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая

Ликвидационная стоимость

При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая

Кадастровая стоимость

При определении кадастровой стоимости объекта оценки определяется методами массовой оценки

Кадастровая стоимость

При определении кадастровой стоимости объекта оценки определяется методами массовой оценки

Подходы к оценке

Доходный подход

Сравнительный подход

Затратный подход

Подходы к оценке

Доходный подход

Сравнительный подход

Затратный подход

Доходный подход

совокупность методов оценки стоимости объекта оценки, основанных на определении

Доходный подход

совокупность методов оценки стоимости объекта оценки, основанных на определении

Доходный подход

Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать

Доходный подход

Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать

Сравнительный подход

совокупность методов оценки стоимости объекта оценки, основанных на сравнении

Сравнительный подход

совокупность методов оценки стоимости объекта оценки, основанных на сравнении

Сравнительный подход

Сравнительный подход применяется, когда существует достоверная и доступная для

Сравнительный подход

Сравнительный подход применяется, когда существует достоверная и доступная для

Затратный подход

совокупность методов оценки стоимости объекта оценки, основанных на определении

Затратный подход

совокупность методов оценки стоимости объекта оценки, основанных на определении

Затратный подход

Затратный подход применяется, когда существует возможность заменить объект оценки

Затратный подход

Затратный подход применяется, когда существует возможность заменить объект оценки

Получение итоговой стоимости

Оценщик для получения итоговой стоимости объекта оценки осуществляет согласование

Получение итоговой стоимости

Оценщик для получения итоговой стоимости объекта оценки осуществляет согласование

Подготовка информации, необходимой для оценки бизнеса (предприятия)

Подготовка информации, необходимой для оценки бизнеса (предприятия)

ПОДГОТОВКА ИНФОРМАЦИИ

Информация, используемая в процессе оценки, должна отвечать требованиям:

достоверности;

точности;

комплексности.

Используемая информация должна

ПОДГОТОВКА ИНФОРМАЦИИ

Информация, используемая в процессе оценки, должна отвечать требованиям:

достоверности;

точности;

комплексности.

Используемая информация должна

СИСТЕМА ИНФОРМАЦИИ

Оценка бизнеса основана на анализе стоимости предприятия как товара инвестиционного,

СИСТЕМА ИНФОРМАЦИИ

Оценка бизнеса основана на анализе стоимости предприятия как товара инвестиционного,

Внешняя информация

Информационный блок внешней информации характеризует условия функционирования предприятия в отрасли

Внешняя информация

Информационный блок внешней информации характеризует условия функционирования предприятия в отрасли

Макроэкономические показатели

содержат информацию о том, как сказывается или скажется на деятельности

Макроэкономические показатели

содержат информацию о том, как сказывается или скажется на деятельности

Риск

степень определенности, которой характеризуется достижимость в будущем ожидаемых результатов.

Как правило, риск

Риск

степень определенности, которой характеризуется достижимость в будущем ожидаемых результатов.

Как правило, риск

Основные факторы макроэкономического риска

уровень инфляции;

темпы экономического развития страны;

изменение

Основные факторы макроэкономического риска

уровень инфляции;

темпы экономического развития страны;

изменение

Отраслевая информация

Отражает состояние и перспективы развития отрасли, в которой функционирует оцениваемое

Отраслевая информация

Отражает состояние и перспективы развития отрасли, в которой функционирует оцениваемое

Основные источники внешней информации

аналитические обзоры и статистические материалы, публикуемые Государственным комитетом

Основные источники внешней информации

аналитические обзоры и статистические материалы, публикуемые Государственным комитетом

Внутренняя информация

Внутренняя информация характеризует деятельность оцениваемого предприятия.

Данный информационный блок включает:

ретроспективные

Внутренняя информация

Внутренняя информация характеризует деятельность оцениваемого предприятия.

Данный информационный блок включает:

ретроспективные

Подготовка финансовой документации в процессе оценки

Работа оценщика с внутренней финансовой документацией

Подготовка финансовой документации в процессе оценки

Работа оценщика с внутренней финансовой документацией

Инфляционная корректировка

Целью инфляционной корректировки документации являются:

приведение ретроспективной информации за прошедшие периоды

Инфляционная корректировка

Целью инфляционной корректировки документации являются:

приведение ретроспективной информации за прошедшие периоды

Нормализация бухгалтерской отчетности

Нормализация отчетности проводится с целью определения доходов и расходов,

Нормализация бухгалтерской отчетности

Нормализация отчетности проводится с целью определения доходов и расходов,

Трансформация бухгалтерской отчетности

это корректировка счетов для приведения к единым стандартам бухгалтерского

Трансформация бухгалтерской отчетности

это корректировка счетов для приведения к единым стандартам бухгалтерского

Вычисление относительных показателей

Ретроспективная финансовая отчетность за последние 3-5 лет анализируется оценщиком

Вычисление относительных показателей

Ретроспективная финансовая отчетность за последние 3-5 лет анализируется оценщиком

Оценка стоимости бизнеса

Затратный подход.

Подход на основе активов.

Оценка стоимости бизнеса

Затратный подход.

Подход на основе активов.

Затратный подход.

совокупность методов оценки стоимости объекта оценки, основанных на определении затрат,

Затратный подход.

совокупность методов оценки стоимости объекта оценки, основанных на определении затрат,

Методы подхода на основе активов

Метод чистых активов.

Метод ликвидационной стоимости.

Методы подхода на основе активов

Метод чистых активов.

Метод ликвидационной стоимости.

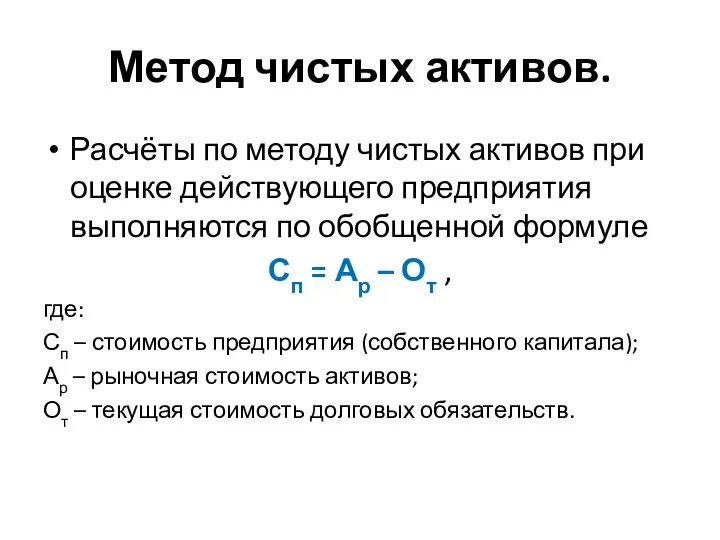

Метод чистых активов.

Расчёты по методу чистых активов при оценке действующего предприятия

Метод чистых активов.

Расчёты по методу чистых активов при оценке действующего предприятия

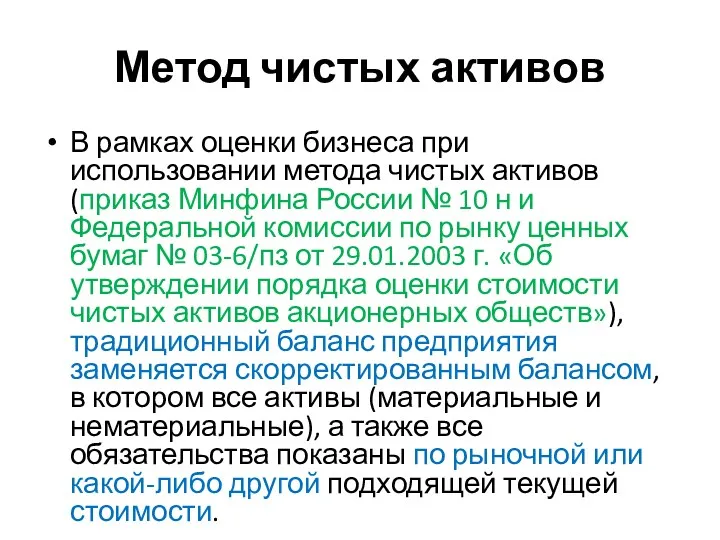

Метод чистых активов

В рамках оценки бизнеса при использовании метода чистых активов

Метод чистых активов

В рамках оценки бизнеса при использовании метода чистых активов

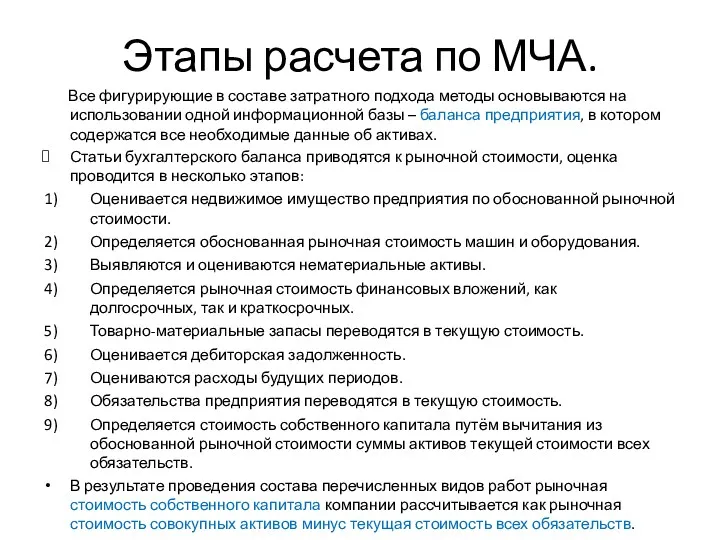

Этапы расчета по МЧА.

Все фигурирующие в составе затратного подхода методы

Этапы расчета по МЧА.

Все фигурирующие в составе затратного подхода методы

1 За исключением фактических затрат по выкупу собственных акций у акционеров;

2 Включая величину

1 За исключением фактических затрат по выкупу собственных акций у акционеров;

2 Включая величину

Особенности корректировки первого раздела баланса

при методе чистых активов

2. Основные средства - при

Особенности корректировки первого раздела баланса

при методе чистых активов

2. Основные средства - при

Особенности корректировки второго раздела баланса

при методе чистых активов

В целях оценки корректируются запасы

Особенности корректировки второго раздела баланса

при методе чистых активов

В целях оценки корректируются запасы

Оценка обязательств

Обязательства принимаются к расчету по:

балансовой стоимости;

дисконтированной стоимости исходя из рыночной

Оценка обязательств

Обязательства принимаются к расчету по:

балансовой стоимости;

дисконтированной стоимости исходя из рыночной

Применение Метода чистых активов

В качестве возможных объектов для использования метода

Применение Метода чистых активов

В качестве возможных объектов для использования метода

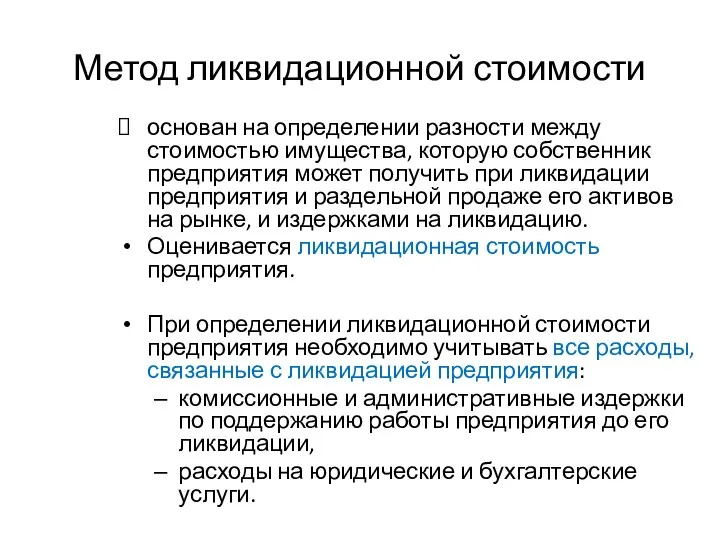

Метод ликвидационной стоимости

основан на определении разности между стоимостью имущества, которую собственник

Метод ликвидационной стоимости

основан на определении разности между стоимостью имущества, которую собственник

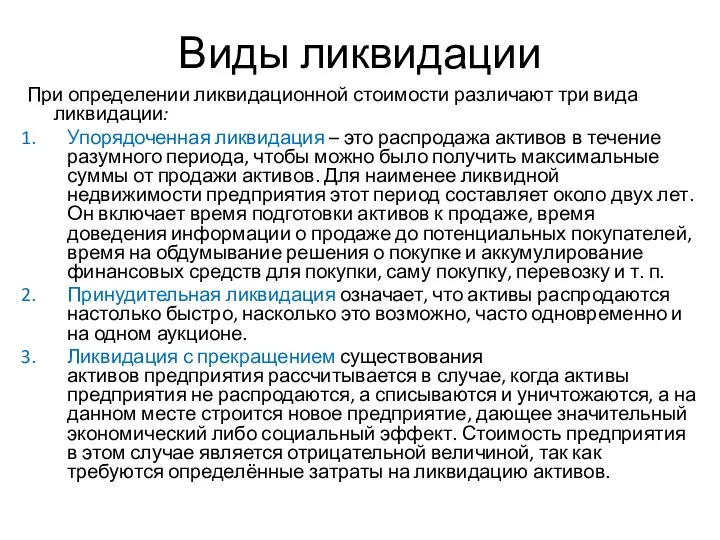

Виды ликвидации

При определении ликвидационной стоимости различают три вида ликвидации:

Упорядоченная ликвидация – это распродажа

Виды ликвидации

При определении ликвидационной стоимости различают три вида ликвидации:

Упорядоченная ликвидация – это распродажа

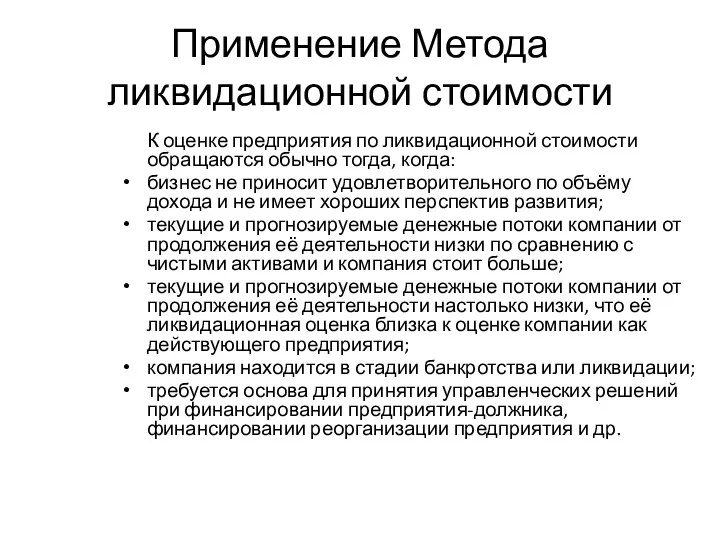

Применение Метода ликвидационной стоимости

К оценке предприятия по ликвидационной стоимости обращаются

Применение Метода ликвидационной стоимости

К оценке предприятия по ликвидационной стоимости обращаются

Порядок расчёта ликвидационной стоимости

Берется последний балансовый отчёт.

Разрабатывается календарный график ликвидации активов,

Порядок расчёта ликвидационной стоимости

Берется последний балансовый отчёт.

Разрабатывается календарный график ликвидации активов,

Итоговый вывод о ликвидационной стоимости

Делая итоговый вывод о ликвидационной стоимости

Итоговый вывод о ликвидационной стоимости

Делая итоговый вывод о ликвидационной стоимости

Оценка недвижимости

Оценка недвижимости

Подходы к оценке недвижимости

При проведении оценки объектов недвижимости используются:

Затратный подход.

Доходный

Подходы к оценке недвижимости

При проведении оценки объектов недвижимости используются:

Затратный подход.

Доходный

Группы объектов недвижимости

При проведении оценки все объекты недвижимости делятся на следующие

Группы объектов недвижимости

При проведении оценки все объекты недвижимости делятся на следующие

Затратный подход в оценке недвижимости

При оценке зданий и сооружений применение затратного

Затратный подход в оценке недвижимости

При оценке зданий и сооружений применение затратного

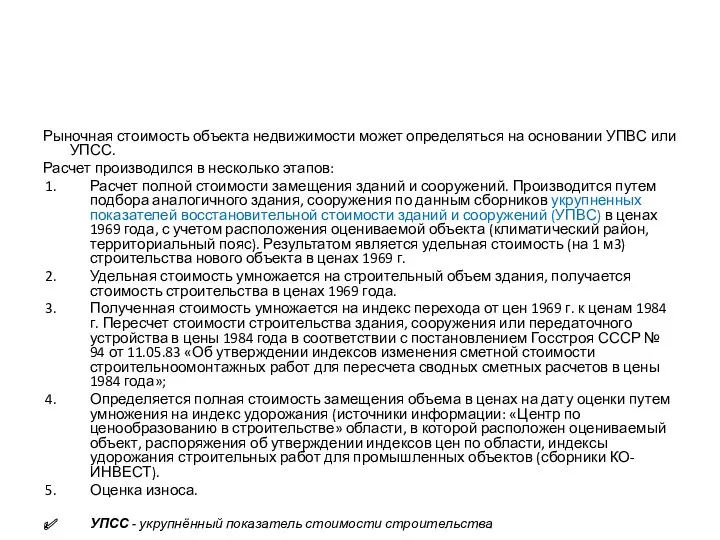

Рыночная стоимость объекта недвижимости может определяться на основании УПВС или УПСС.

Расчет

Рыночная стоимость объекта недвижимости может определяться на основании УПВС или УПСС.

Расчет

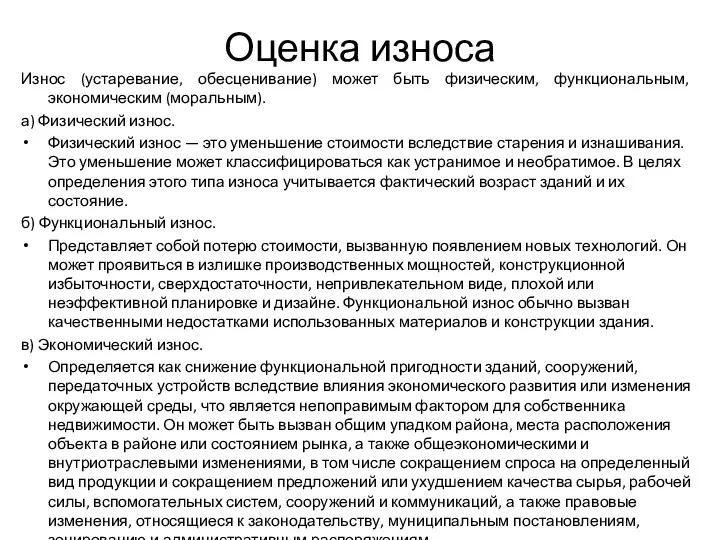

Оценка износа

Износ (устаревание, обесценивание) может быть физическим, функциональным, экономическим (моральным).

а)

Оценка износа

Износ (устаревание, обесценивание) может быть физическим, функциональным, экономическим (моральным).

а)

Доходный подход в оценке недвижимости

Для оценки стоимости доходной недвижимости применяют технику

Доходный подход в оценке недвижимости

Для оценки стоимости доходной недвижимости применяют технику

Метод капитализации дохода

Расчет величины рыночной стоимости объекта недвижимости при применении Доходного

Метод капитализации дохода

Расчет величины рыночной стоимости объекта недвижимости при применении Доходного

Сравнительный подход

заключается в определении рыночной стоимости, исходя из анализа имевших место

Сравнительный подход

заключается в определении рыночной стоимости, исходя из анализа имевших место

Расчет величины рыночной стоимости при применении метода сравнения продаж

Расчет величины рыночной

Расчет величины рыночной стоимости при применении метода сравнения продаж

Расчет величины рыночной

Критерии выбора объектов аналогов

Основными критериями при выборе сопоставимых объектов аналогов

Критерии выбора объектов аналогов

Основными критериями при выборе сопоставимых объектов аналогов

Оценка машин, оборудования и транспортных средств

Оценка машин, оборудования и транспортных средств

Процедура оценки включает следующие этапы:

1) определение рыночной стоимости аналога (получение информации

Процедура оценки включает следующие этапы:

1) определение рыночной стоимости аналога (получение информации

Оценка износа

Оценка износа

Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Державний фінансовий аудит суб’єктів господарювання

Державний фінансовий аудит суб’єктів господарювання Обязательное страхование: социальное и медицинское страхование

Обязательное страхование: социальное и медицинское страхование Цели и задачи краткосрочной финансовой политики предприятия

Цели и задачи краткосрочной финансовой политики предприятия Zavaleev_Diplom

Zavaleev_Diplom Nauka o organizacji. Konsorcjum

Nauka o organizacji. Konsorcjum Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Экономика семьи

Экономика семьи Отчет главы Сосьвинского городского округа

Отчет главы Сосьвинского городского округа Налоги юридических лиц

Налоги юридических лиц Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Принципы оценочной деятельности

Принципы оценочной деятельности Министерство Финансов Кыргызской Республики

Министерство Финансов Кыргызской Республики Tax update for Аdvisors

Tax update for Аdvisors Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания ООО Управление автомобильного транспорта

ООО Управление автомобильного транспорта Invest Club

Invest Club Деньги Кыргызстана

Деньги Кыргызстана Новые продукты по банковским картам

Новые продукты по банковским картам Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Моя первая банковская карта. Техника безопасности

Моя первая банковская карта. Техника безопасности Доходы государственных учреждений

Доходы государственных учреждений Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО

Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО Финансовые институты и банковская система. 11 класс

Финансовые институты и банковская система. 11 класс Базовый семинар. Первый день семинара

Базовый семинар. Первый день семинара Аудит операций с ценными бумагами

Аудит операций с ценными бумагами Страноведческие образы в бонистике

Страноведческие образы в бонистике