- Аудит операций с ценными бумагами

Содержание

- 2. Вопросы лекции: 1. Цель и задачи аудиторской проверки операций с ценными бумагами. Источники информации для проведения

- 3. 1. Цель и задачи аудиторской проверки операций с ценными бумагами. Источники информации для проведения проверки Аудиторская

- 4. Аудит — понятие многогранное, поэтому при его классификации необходимо учитывать различные признаки. 1. Статус аудитора: внешний

- 5. 2. Принцип инициативы проведения: обязательный - необходимость проведения аудита для отдельных лиц зафиксирована в действующем законодательстве;

- 6. 3. Объект изучения: финансовый — аудит бухгалтерской (финансовой) отчетности управленческий — направлен на исследование предприятия для

- 7. Аудиторская проверка операций с ценными бумагами проводится в целях формирования обоснованного мнения о достоверности и полноте

- 8. Задачи аудита: 1.Проверка состояния учета и контроля за наличием ценных бумаг 2.Проверка полноты и правильности синтетического

- 9. При проверке операций с ценными бумагами аудитору необходимо оценить систему внутреннего контроля (используемые процедуры контроля) и

- 10. Законодательные и нормативные акты, используемые при аудите финансовых вложений: 1. ГК РФ Глава 7 «Ценные бумаги»

- 11. 4. Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21.11.96г 5. ПБУ 15/08 «Учет расходов по

- 12. Информационная база, используемая аудитором при проверке операций с ценными бумагами, включает: документы, регулирующие бухгалтерский учет ценных

- 13. По приказу об учетной политике организации аудитор может ознакомиться с: - порядком признания доходов от финансовых

- 14. - применяемой формой бухгалтерского учета и перечнем учетных регистров, составляемых бухгалтерией организации; - документооборотом (графиком документооборота)

- 15. 2. Аудиторская проверка учета ценных бумаг При проведении проверки необходимо выяснить, каким образом организована передача информации

- 16. Оценивая систему внутреннего контроля, аудитор должен также установить, каким образом организовано хранение ценных бумаг, находящихся в

- 17. Если ценные бумаги хранятся в организации, аудитору нужно выяснить следующее: - место хранения ценных бумаг; -

- 18. Проверка оформления первичных документов по учету ценных бумаг Проверка правильности оценки ценных бумаг Проверка правильности проведения

- 19. 3.Аудиторская проверка учета резервов под обесценение вложений в ценные бумаги Аудитор должен получить достаточные аудиторские доказательства

- 20. Резерв создается по каждому виду ценных бумаг (т.е. ценных бумаг одного и того же вида, типа

- 21. Аудитору необходимо проверить: - ведется ли аналитический учет по счету 59; - соответствуют ли учетные записи

- 22. Обнаруженные в ходе проверки ошибки и нарушения фиксируются в рабочей документации аудиторов и определяется их количественное

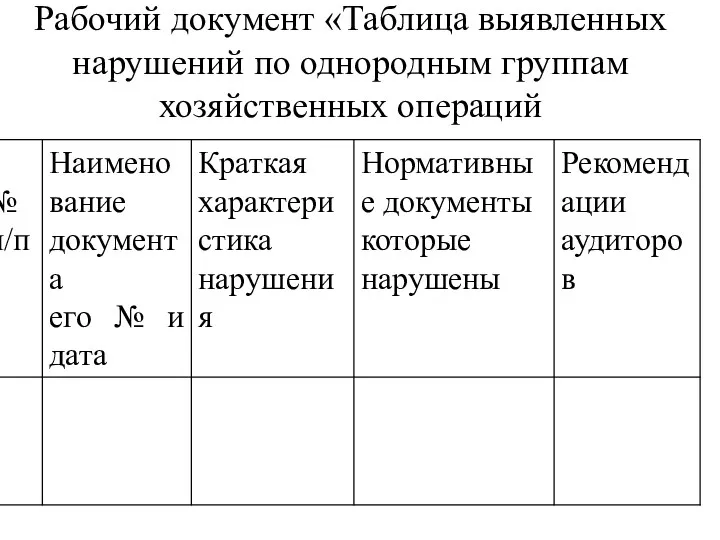

- 23. Рабочий документ «Таблица выявленных нарушений по однородным группам хозяйственных операций

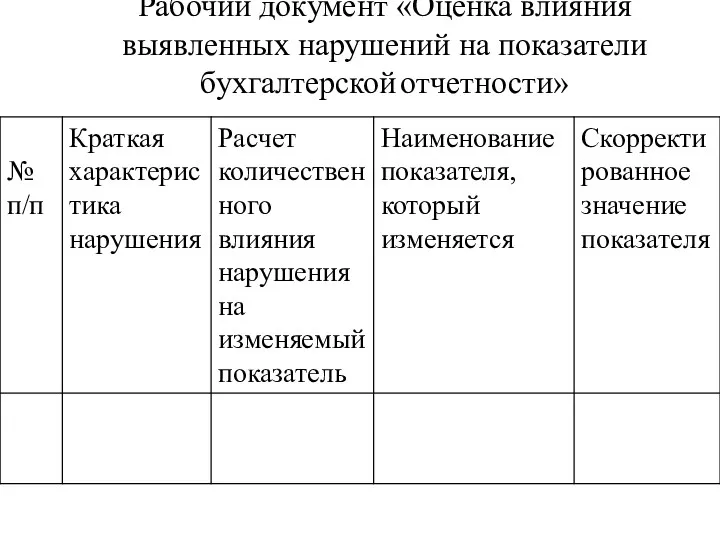

- 24. Рабочий документ «Оценка влияния выявленных нарушений на показатели бухгалтерской отчетности»

- 25. Анализ аудиторской практики свидетельствует, что наиболее распространенными ошибками, которые выявляются в ходе проверки операций с ценными

- 27. Скачать презентацию

Вопросы лекции:

1. Цель и задачи аудиторской проверки операций с ценными бумагами.

Вопросы лекции:

1. Цель и задачи аудиторской проверки операций с ценными бумагами.

1. Цель и задачи аудиторской проверки операций с ценными бумагами. Источники

1. Цель и задачи аудиторской проверки операций с ценными бумагами. Источники

Аудит — понятие многогранное, поэтому при его классификации необходимо учитывать различные

Аудит — понятие многогранное, поэтому при его классификации необходимо учитывать различные

2. Принцип инициативы проведения:

обязательный - необходимость проведения аудита для отдельных лиц

2. Принцип инициативы проведения:

обязательный - необходимость проведения аудита для отдельных лиц

3. Объект изучения:

финансовый — аудит бухгалтерской (финансовой) отчетности

управленческий — направлен на

3. Объект изучения:

финансовый — аудит бухгалтерской (финансовой) отчетности

управленческий — направлен на

Аудиторская проверка операций с ценными бумагами проводится в целях формирования обоснованного

Аудиторская проверка операций с ценными бумагами проводится в целях формирования обоснованного

Задачи аудита:

1.Проверка состояния учета и контроля за наличием ценных бумаг

2.Проверка

Задачи аудита:

1.Проверка состояния учета и контроля за наличием ценных бумаг

2.Проверка

При проверке операций с ценными бумагами аудитору необходимо оценить систему внутреннего

При проверке операций с ценными бумагами аудитору необходимо оценить систему внутреннего

Законодательные и нормативные акты, используемые при аудите финансовых вложений:

1. ГК РФ

Законодательные и нормативные акты, используемые при аудите финансовых вложений:

1. ГК РФ

4. Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21.11.96г

5. ПБУ

4. Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21.11.96г

5. ПБУ

Информационная база, используемая аудитором при проверке операций с ценными бумагами,

Информационная база, используемая аудитором при проверке операций с ценными бумагами,

По приказу об учетной политике организации аудитор может ознакомиться с:

-

По приказу об учетной политике организации аудитор может ознакомиться с:

-

- применяемой формой бухгалтерского учета и перечнем учетных регистров, составляемых бухгалтерией

- применяемой формой бухгалтерского учета и перечнем учетных регистров, составляемых бухгалтерией

2. Аудиторская проверка учета ценных бумаг

При проведении проверки необходимо выяснить, каким

2. Аудиторская проверка учета ценных бумаг

При проведении проверки необходимо выяснить, каким

Оценивая систему внутреннего контроля, аудитор должен также установить, каким образом организовано

Оценивая систему внутреннего контроля, аудитор должен также установить, каким образом организовано

Если ценные бумаги хранятся в организации, аудитору нужно выяснить следующее:

-

Если ценные бумаги хранятся в организации, аудитору нужно выяснить следующее:

-

Проверка оформления первичных документов по учету ценных бумаг

Проверка

Проверка оформления первичных документов по учету ценных бумаг

Проверка

3.Аудиторская проверка учета резервов под обесценение вложений в ценные бумаги

Аудитор должен

3.Аудиторская проверка учета резервов под обесценение вложений в ценные бумаги

Аудитор должен

Резерв создается по каждому виду ценных бумаг (т.е. ценных бумаг одного

Резерв создается по каждому виду ценных бумаг (т.е. ценных бумаг одного

Аудитору необходимо проверить:

- ведется ли аналитический учет по счету 59;

Аудитору необходимо проверить:

- ведется ли аналитический учет по счету 59;

Обнаруженные в ходе проверки ошибки и нарушения фиксируются в рабочей документации

Обнаруженные в ходе проверки ошибки и нарушения фиксируются в рабочей документации

Рабочий документ «Таблица выявленных нарушений по однородным группам хозяйственных операций

Рабочий документ «Таблица выявленных нарушений по однородным группам хозяйственных операций

Рабочий документ «Оценка влияния выявленных нарушений на показатели бухгалтерской отчетности»

Рабочий документ «Оценка влияния выявленных нарушений на показатели бухгалтерской отчетности»

Анализ аудиторской практики свидетельствует, что наиболее распространенными ошибками, которые выявляются в

Анализ аудиторской практики свидетельствует, что наиболее распространенными ошибками, которые выявляются в

Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Оборотные средства предприятия

Оборотные средства предприятия Индивидуальное предложение для зарплатных клиентов

Индивидуальное предложение для зарплатных клиентов Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России

Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России География в купюрах

География в купюрах Кассир – профессия для ответственных

Кассир – профессия для ответственных Налог на имущество физических лиц

Налог на имущество физических лиц Фундаментальный анализ

Фундаментальный анализ Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ) Анализ и оценка имущественного состояния организации и источников его финансирования

Анализ и оценка имущественного состояния организации и источников его финансирования Возвратность кредита: проблемы и решения

Возвратность кредита: проблемы и решения Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт)

Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт) Финансовый контроль, формы и методы его проведения. Виды финансового контроля

Финансовый контроль, формы и методы его проведения. Виды финансового контроля Налоговый калькулятор по расчету налоговой нагрузки

Налоговый калькулятор по расчету налоговой нагрузки Нематериальные необоротные активы

Нематериальные необоротные активы Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Финансовый взлет

Финансовый взлет Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Финансовые рынки и институты

Финансовые рынки и институты Accounting and Financial Reporting

Accounting and Financial Reporting Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Participation banks in the financial system of Turkey

Participation banks in the financial system of Turkey Методические приемы ревизии и контроля

Методические приемы ревизии и контроля Фонд развития моногородов

Фонд развития моногородов місцеві податки і збори. Інші податки

місцеві податки і збори. Інші податки Страхование финансовых рисков

Страхование финансовых рисков