- Оборотные средства предприятия

Содержание

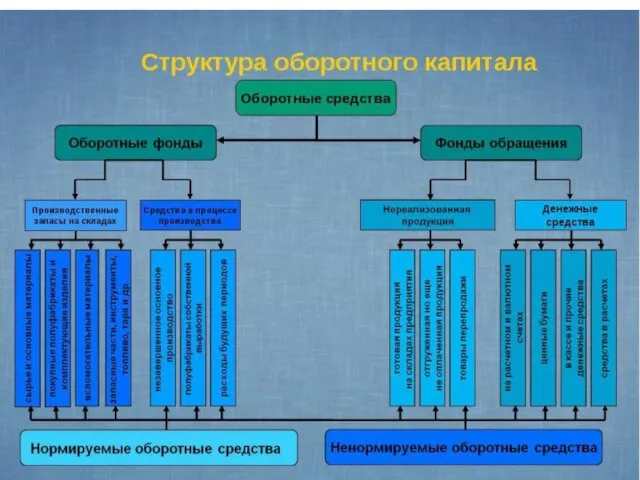

- 2. 3.1 Состав и структура оборотных средств

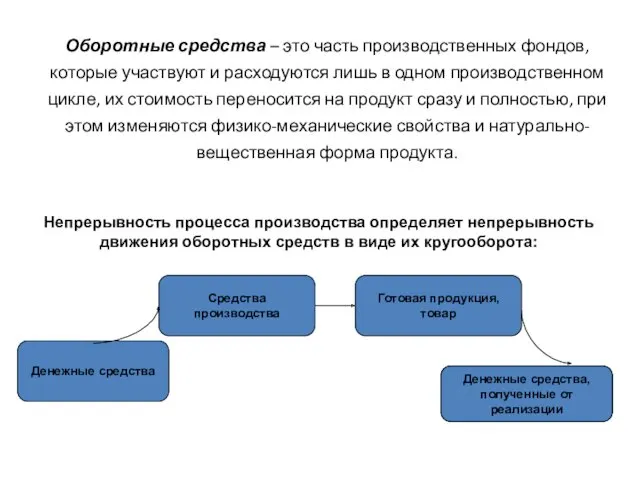

- 4. Оборотные средства – это часть производственных фондов, которые участвуют и расходуются лишь в одном производственном цикле,

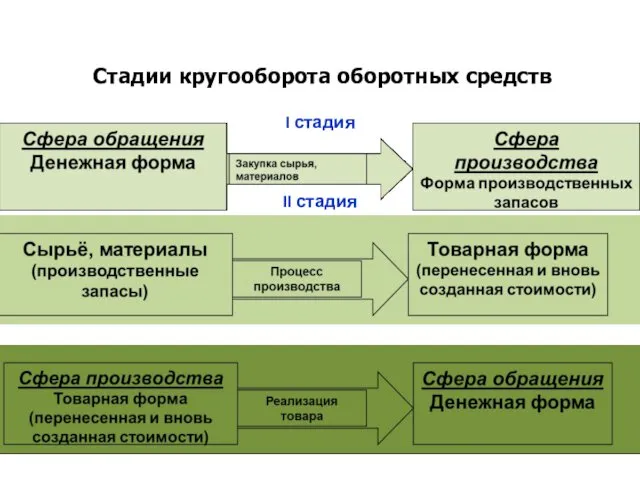

- 5. I стадия II стадия III стадия Стадии кругооборота оборотных средств

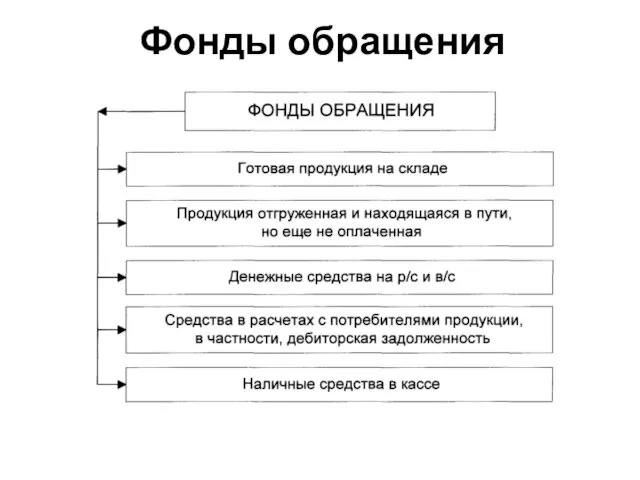

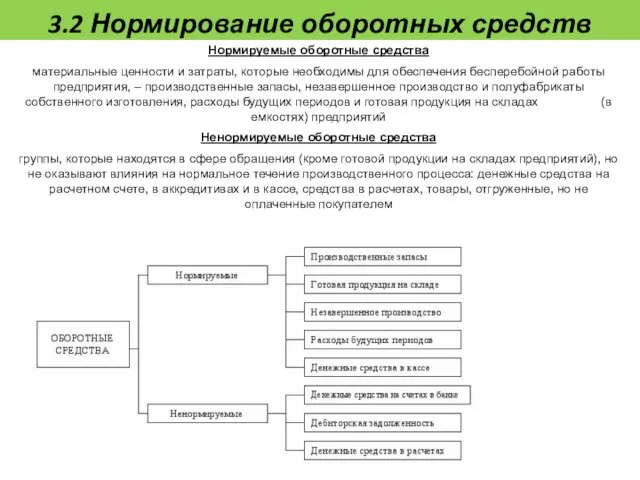

- 7. Фонды обращения

- 9. 3.2 Нормирование оборотных средств Нормируемые оборотные средства материальные ценности и затраты, которые необходимы для обеспечения бесперебойной

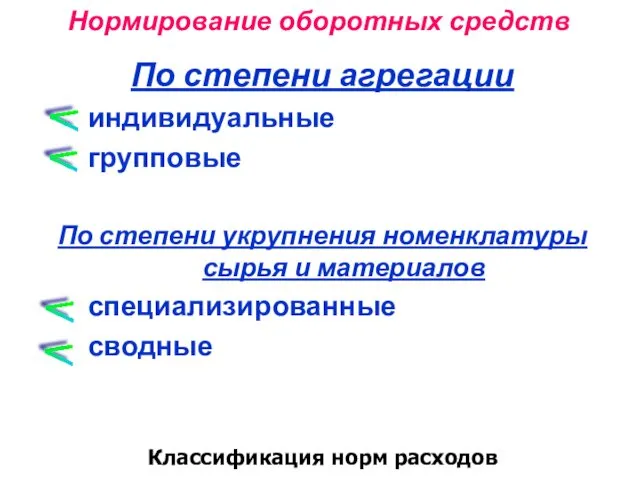

- 10. Нормирование оборотных средств По степени агрегации индивидуальные групповые По степени укрупнения номенклатуры сырья и материалов специализированные

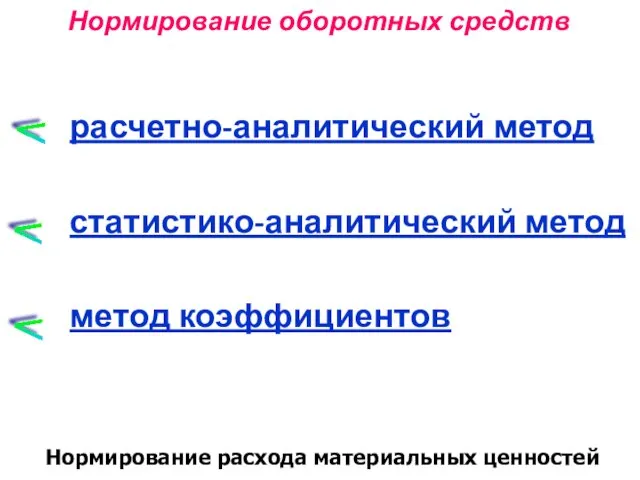

- 11. Нормирование оборотных средств расчетно-аналитический метод статистико-аналитический метод метод коэффициентов Нормирование расхода материальных ценностей V V V

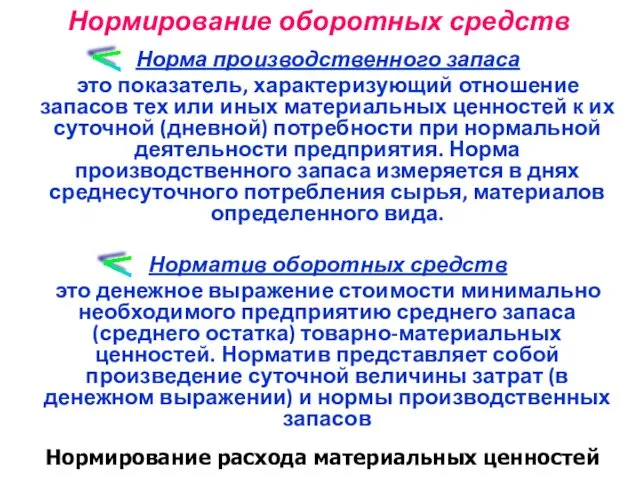

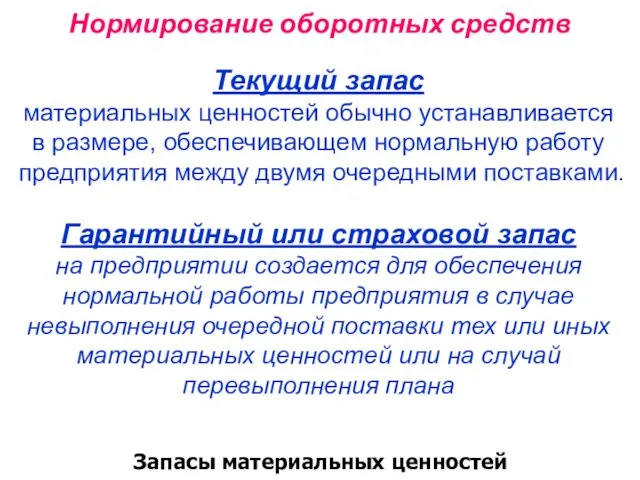

- 12. Нормирование оборотных средств Норма производственного запаса это показатель, характеризующий отношение запасов тех или иных материальных ценностей

- 13. Нормирование оборотных средств Запасы материальных ценностей Текущий запас материальных ценностей обычно устанавливается в размере, обеспечивающем нормальную

- 14. 3.2 Нормирование оборотных средств Метод специфической (сплошной) идентификации. Метод средневзвешенной стоимости. Метод оценки запасов по ценам

- 15. 3.2 Нормирование оборотных средств Общая потребность в оборотных средствах (Оi ) Общий норматив Нобщ складывается из

- 16. 3.2 Нормирование оборотных средств финансово-эксплуатационные потребности (ФЭП) ФЭП = СЗап+ZД–ZКр, СЗап – стоимость производственных запасов и

- 17. 3.2 Нормирование оборотных средств (ФЭП) = Текущие активы – Текущие пассивы Текущие активы это сумма активов

- 18. 3.2 Нормирование оборотных средств Длительность эксплуатационного и сбытового циклов: чем быстрее производственные запасы превращаются в готовую

- 19. 3.2 Нормирование оборотных средств Добавленная стоимость – это разница между стоимостью произведенной продукции и стоимостью потребленных

- 20. Частные показатели для анализа и планирования расхода материальных ресурсов Коэффициент использования характеризует степень использования сырья и

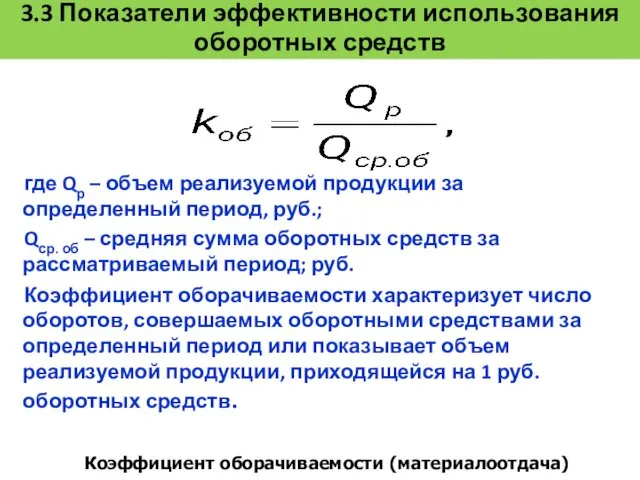

- 21. 3.3 Показатели эффективности использования оборотных средств где Qр – объем реализуемой продукции за определенный период, руб.;

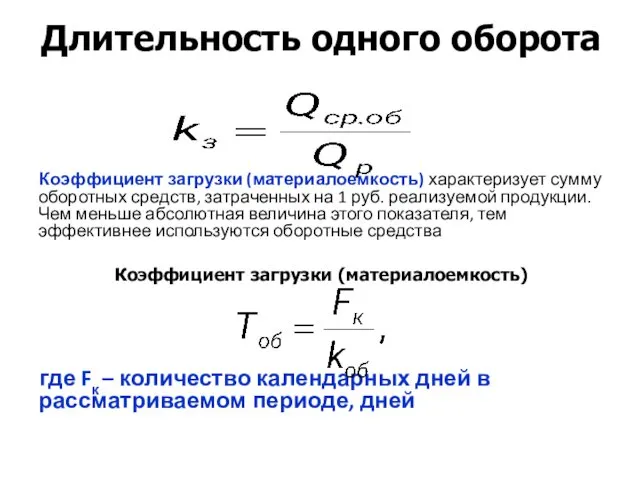

- 22. Длительность одного оборота Коэффициент загрузки (материалоемкость) характеризует сумму оборотных средств, затраченных на 1 руб. реализуемой продукции.

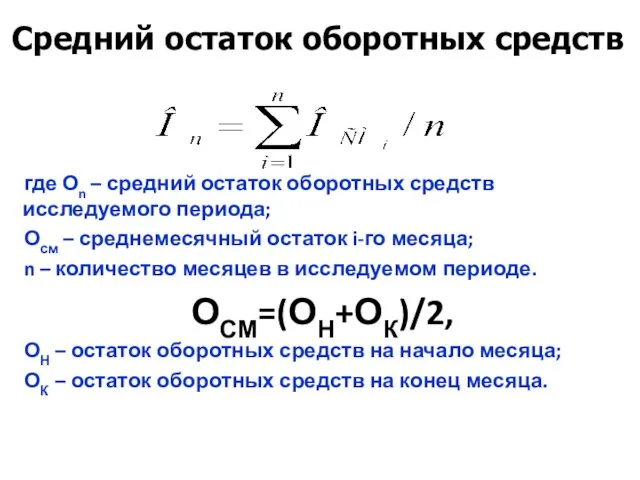

- 23. Средний остаток оборотных средств где Оn – средний остаток оборотных средств исследуемого периода; Осм – среднемесячный

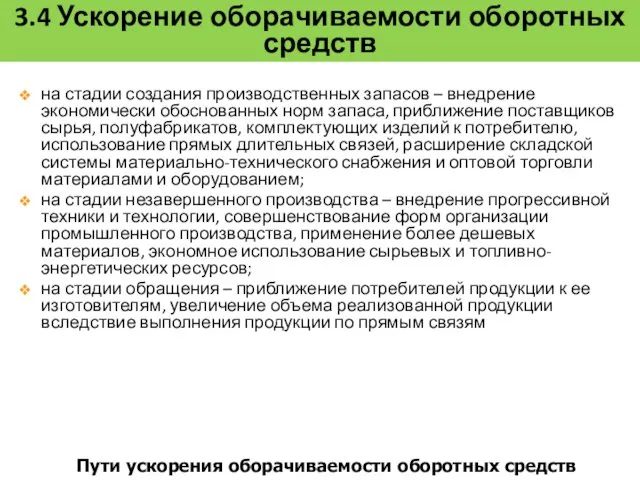

- 25. 3.4 Ускорение оборачиваемости оборотных средств на стадии создания производственных запасов – внедрение экономически обоснованных норм запаса,

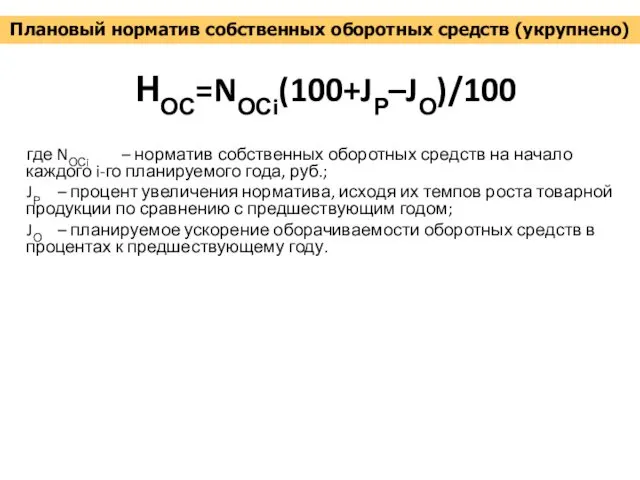

- 27. НОС=NОСi(100+JР–JО)/100 где NОСi – норматив собственных оборотных средств на начало каждого i-го планируемого года, руб.; JР

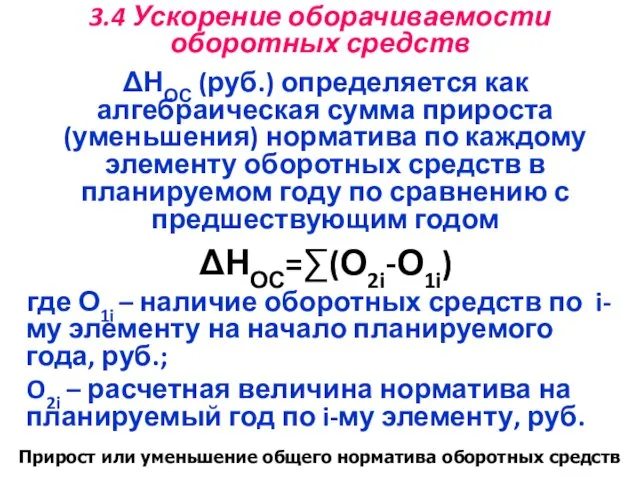

- 28. 3.4 Ускорение оборачиваемости оборотных средств ΔНОС (руб.) определяется как алгебраическая сумма прироста (уменьшения) норматива по каждому

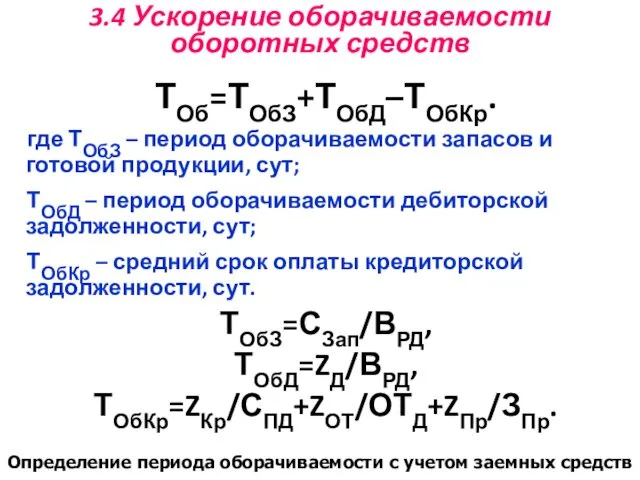

- 29. 3.4 Ускорение оборачиваемости оборотных средств ТОб=ТОбЗ+ТОбД–ТОбКр. где ТОбЗ – период оборачиваемости запасов и готовой продукции, сут;

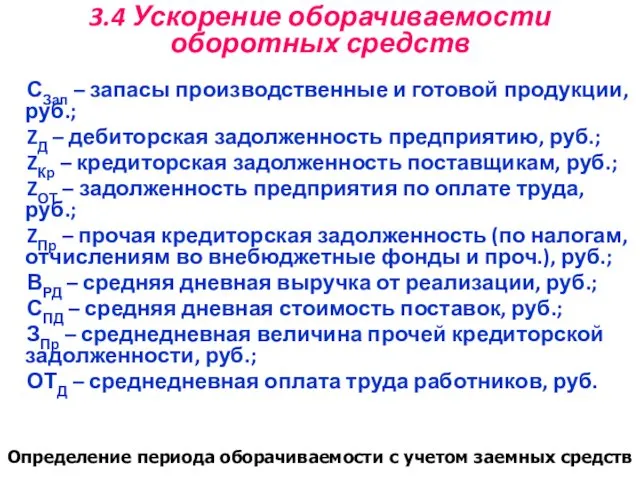

- 30. 3.4 Ускорение оборачиваемости оборотных средств СЗап – запасы производственные и готовой продукции, руб.; ZД – дебиторская

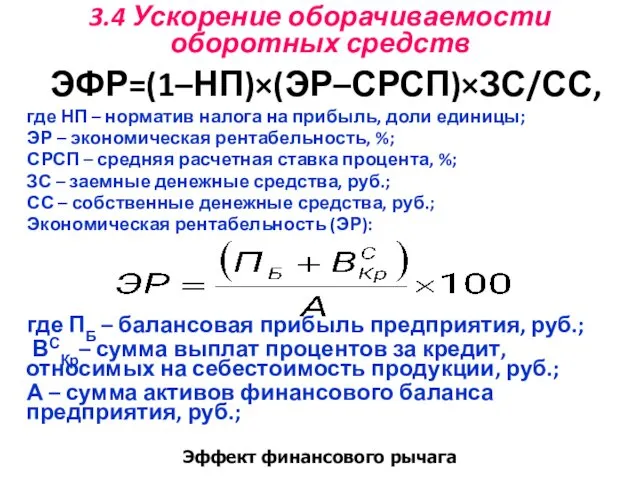

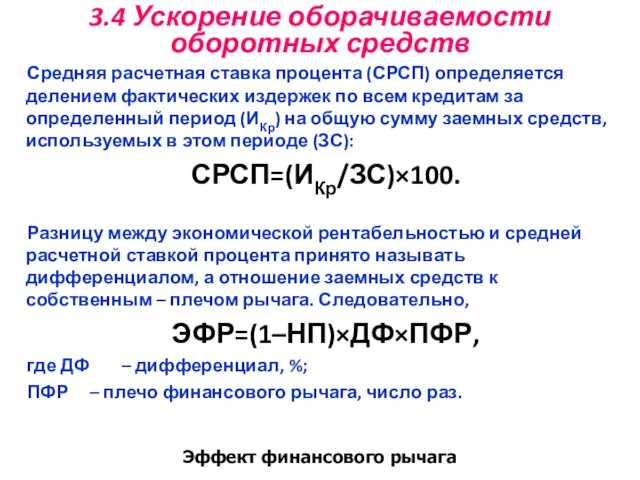

- 31. 3.4 Ускорение оборачиваемости оборотных средств ЭФР=(1–НП)×(ЭР–СРСП)×ЗС/СС, где НП – норматив налога на прибыль, доли единицы; ЭР

- 32. 3.4 Ускорение оборачиваемости оборотных средств Средняя расчетная ставка процента (СРСП) определяется делением фактических издержек по всем

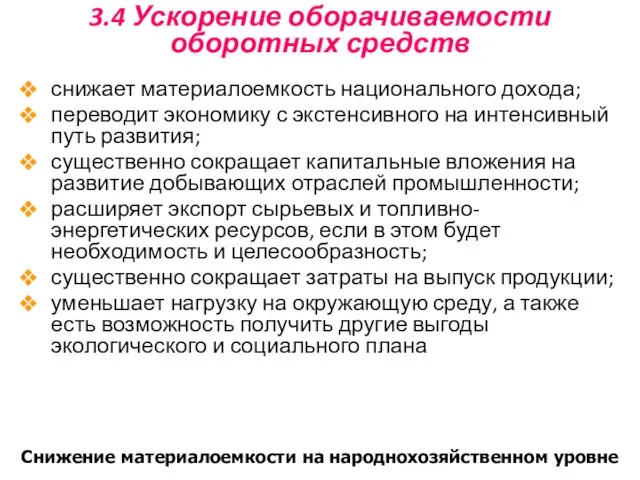

- 33. 3.4 Ускорение оборачиваемости оборотных средств снижает материалоемкость национального дохода; переводит экономику с экстенсивного на интенсивный путь

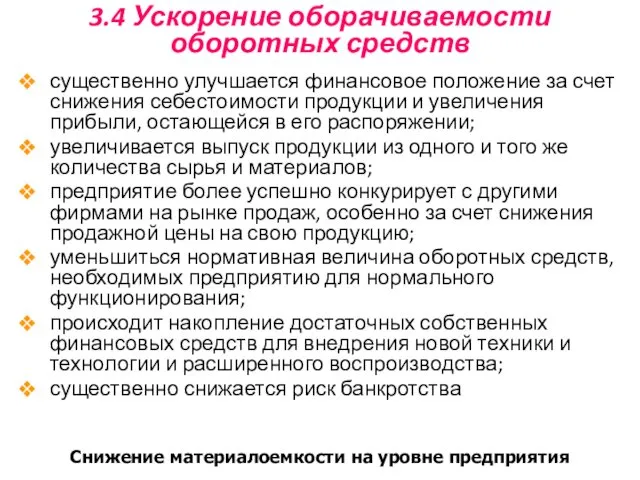

- 34. 3.4 Ускорение оборачиваемости оборотных средств существенно улучшается финансовое положение за счет снижения себестоимости продукции и увеличения

- 35. 3.4 Ускорение оборачиваемости оборотных средств сокращение длительности производственного цикла; внедрение малоотходной и безотходной технологии производства; комплексное

- 37. Скачать презентацию

3.1 Состав и структура оборотных средств

3.1 Состав и структура оборотных средств

Оборотные средства – это часть производственных фондов, которые участвуют и расходуются

Оборотные средства – это часть производственных фондов, которые участвуют и расходуются

I стадия

II стадия

III стадия

Стадии кругооборота оборотных средств

II стадия

III стадия

Стадии кругооборота оборотных средств

Фонды обращения

Фонды обращения

3.2 Нормирование оборотных средств

Нормируемые оборотные средства

материальные ценности и затраты, которые

3.2 Нормирование оборотных средств

Нормируемые оборотные средства

материальные ценности и затраты, которые

Нормирование оборотных средств

По степени агрегации

индивидуальные

групповые

По степени укрупнения номенклатуры сырья и

Нормирование оборотных средств

По степени агрегации

индивидуальные

групповые

По степени укрупнения номенклатуры сырья и

Нормирование оборотных средств

расчетно-аналитический метод

статистико-аналитический метод

метод коэффициентов

Нормирование расхода материальных ценностей

V

Нормирование оборотных средств

расчетно-аналитический метод

статистико-аналитический метод

метод коэффициентов

Нормирование расхода материальных ценностей

V

Нормирование оборотных средств

Норма производственного запаса

это показатель, характеризующий отношение запасов тех или

Нормирование оборотных средств

Норма производственного запаса

это показатель, характеризующий отношение запасов тех или

Нормирование оборотных средств

Запасы материальных ценностей

Текущий запас

материальных ценностей обычно устанавливается в

Нормирование оборотных средств

Запасы материальных ценностей

Текущий запас

материальных ценностей обычно устанавливается в

3.2 Нормирование оборотных средств

Метод специфической (сплошной) идентификации.

Метод средневзвешенной стоимости.

Метод оценки

3.2 Нормирование оборотных средств

Метод специфической (сплошной) идентификации.

Метод средневзвешенной стоимости.

Метод оценки

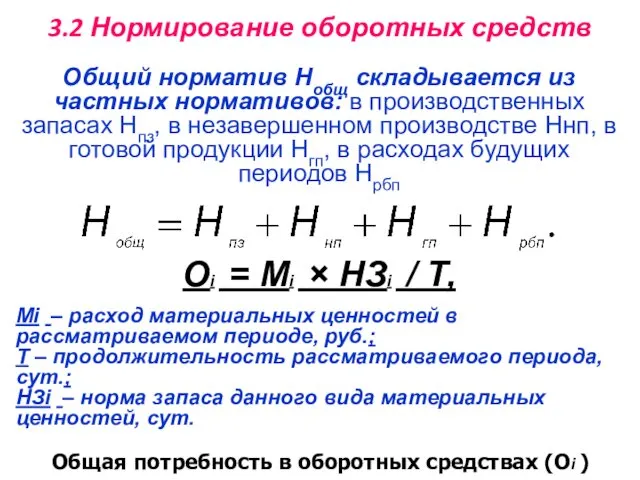

3.2 Нормирование оборотных средств

Общая потребность в оборотных средствах (Оi )

Общий

3.2 Нормирование оборотных средств

Общая потребность в оборотных средствах (Оi )

Общий

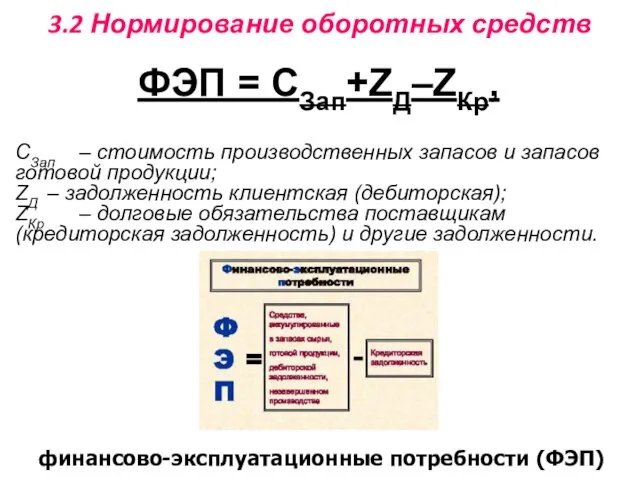

3.2 Нормирование оборотных средств

финансово-эксплуатационные потребности (ФЭП)

ФЭП = СЗап+ZД–ZКр,

СЗап –

3.2 Нормирование оборотных средств

финансово-эксплуатационные потребности (ФЭП)

ФЭП = СЗап+ZД–ZКр,

СЗап –

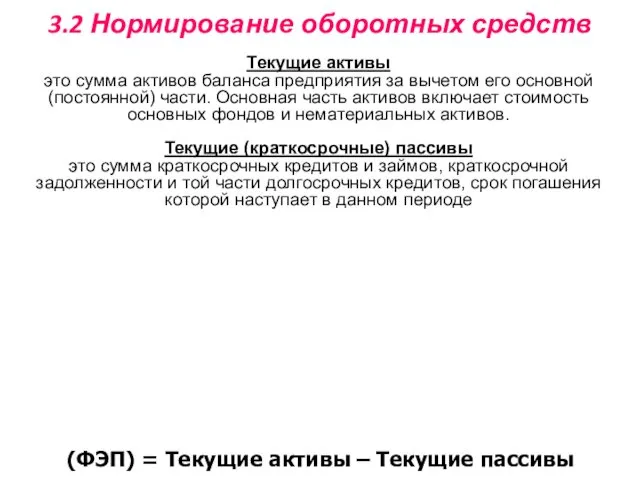

3.2 Нормирование оборотных средств

(ФЭП) = Текущие активы – Текущие пассивы

Текущие

3.2 Нормирование оборотных средств

(ФЭП) = Текущие активы – Текущие пассивы

Текущие

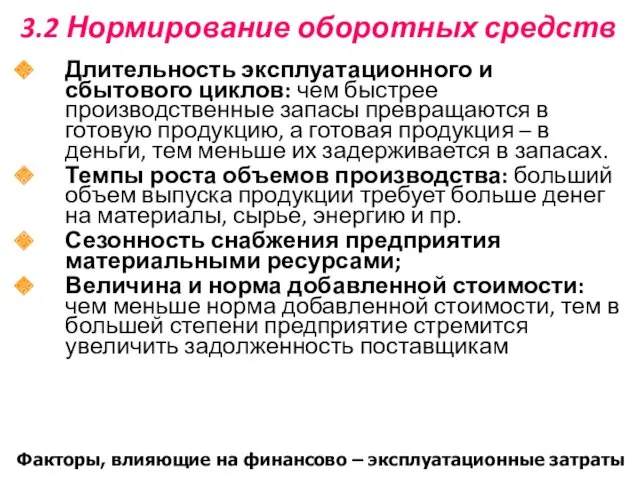

3.2 Нормирование оборотных средств

Длительность эксплуатационного и сбытового циклов: чем быстрее производственные

3.2 Нормирование оборотных средств

Длительность эксплуатационного и сбытового циклов: чем быстрее производственные

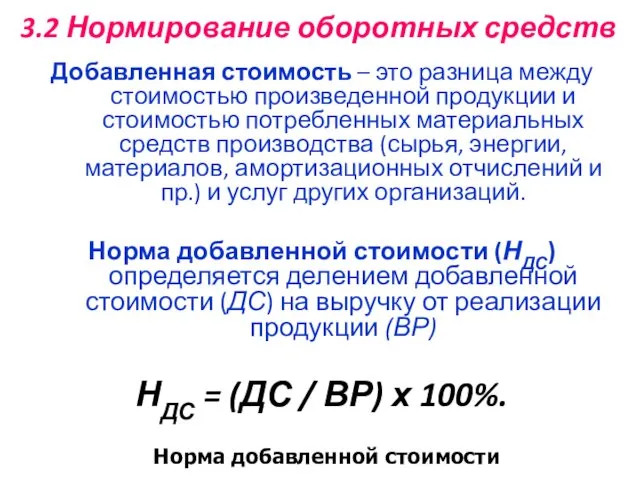

3.2 Нормирование оборотных средств

Добавленная стоимость – это разница между стоимостью произведенной

3.2 Нормирование оборотных средств

Добавленная стоимость – это разница между стоимостью произведенной

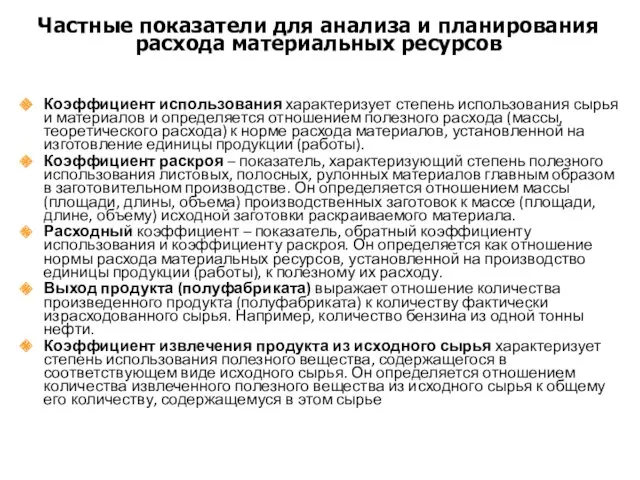

Частные показатели для анализа и планирования расхода материальных ресурсов

Коэффициент использования характеризует

Частные показатели для анализа и планирования расхода материальных ресурсов

Коэффициент использования характеризует

3.3 Показатели эффективности использования оборотных средств

где Qр – объем реализуемой

3.3 Показатели эффективности использования оборотных средств

где Qр – объем реализуемой

Длительность одного оборота

Коэффициент загрузки (материалоемкость) характеризует сумму оборотных средств, затраченных на

Длительность одного оборота

Коэффициент загрузки (материалоемкость) характеризует сумму оборотных средств, затраченных на

Средний остаток оборотных средств

где Оn – средний остаток оборотных средств исследуемого

Средний остаток оборотных средств

где Оn – средний остаток оборотных средств исследуемого

3.4 Ускорение оборачиваемости оборотных средств

на стадии создания производственных запасов – внедрение

3.4 Ускорение оборачиваемости оборотных средств

на стадии создания производственных запасов – внедрение

НОС=NОСi(100+JР–JО)/100

где NОСi – норматив собственных оборотных средств на начало каждого i-го

НОС=NОСi(100+JР–JО)/100

где NОСi – норматив собственных оборотных средств на начало каждого i-го

3.4 Ускорение оборачиваемости оборотных средств

ΔНОС (руб.) определяется как алгебраическая сумма прироста

3.4 Ускорение оборачиваемости оборотных средств

ΔНОС (руб.) определяется как алгебраическая сумма прироста

3.4 Ускорение оборачиваемости оборотных средств

ТОб=ТОбЗ+ТОбД–ТОбКр.

где ТОбЗ – период оборачиваемости запасов и

3.4 Ускорение оборачиваемости оборотных средств

ТОб=ТОбЗ+ТОбД–ТОбКр.

где ТОбЗ – период оборачиваемости запасов и

3.4 Ускорение оборачиваемости оборотных средств

СЗап – запасы производственные и готовой продукции,

3.4 Ускорение оборачиваемости оборотных средств

СЗап – запасы производственные и готовой продукции,

3.4 Ускорение оборачиваемости оборотных средств

ЭФР=(1–НП)×(ЭР–СРСП)×ЗС/СС,

где НП – норматив налога на прибыль,

3.4 Ускорение оборачиваемости оборотных средств

ЭФР=(1–НП)×(ЭР–СРСП)×ЗС/СС,

где НП – норматив налога на прибыль,

3.4 Ускорение оборачиваемости оборотных средств

Средняя расчетная ставка процента (СРСП) определяется делением

3.4 Ускорение оборачиваемости оборотных средств

Средняя расчетная ставка процента (СРСП) определяется делением

3.4 Ускорение оборачиваемости оборотных средств

снижает материалоемкость национального дохода;

переводит экономику с экстенсивного

3.4 Ускорение оборачиваемости оборотных средств

снижает материалоемкость национального дохода;

переводит экономику с экстенсивного

3.4 Ускорение оборачиваемости оборотных средств

существенно улучшается финансовое положение за счет снижения

3.4 Ускорение оборачиваемости оборотных средств

существенно улучшается финансовое положение за счет снижения

3.4 Ускорение оборачиваемости оборотных средств

сокращение длительности производственного цикла;

внедрение малоотходной и безотходной

3.4 Ускорение оборачиваемости оборотных средств

сокращение длительности производственного цикла;

внедрение малоотходной и безотходной

Деньги разных стран мира

Деньги разных стран мира Оформление онлайн-займов

Оформление онлайн-займов Бюджетное управление на предприятии. Тема 7

Бюджетное управление на предприятии. Тема 7 Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Денежно-кредитная политика

Денежно-кредитная политика Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Оптимізація грошових потоків

Оптимізація грошових потоків Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Платежи во внебюджетные фонды

Платежи во внебюджетные фонды Финансы, как экономическая категория

Финансы, как экономическая категория Валютная политика

Валютная политика Сметное дело в строительстве

Сметное дело в строительстве Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом Ознакомление с наряд-заказом. Зарисовка таблицы на А4

Ознакомление с наряд-заказом. Зарисовка таблицы на А4 Денежные потоки инвестиционных проектов

Денежные потоки инвестиционных проектов Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Теория бухгалтерского учета. Структура акционерного капитала

Теория бухгалтерского учета. Структура акционерного капитала Нормативно–правовые документы Федеральные законы

Нормативно–правовые документы Федеральные законы О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов

О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов Предоставление субсидий субъектам МСП в 2019 году

Предоставление субсидий субъектам МСП в 2019 году Налоговая политика РФ

Налоговая политика РФ Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8

Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8 Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Математический анализ (урок 4)

Математический анализ (урок 4) Понятие финансового менеджмента

Понятие финансового менеджмента Учет основных средств

Учет основных средств