- Денежно-кредитная политика

Содержание

- 2. ГРЭ Экономические Административные Закон Указ Постановление Нормативный акт Моральные с р е д с т в

- 3. Вопрос 1 Денежно-кредитная политика и ее инструменты Денежно-кредитная политика (ДКП) – совокупность государственных мероприятий, регламентирующих деятельность

- 4. ЦЕЛИ ДКП 1. Влияние на курс национальной валюты; 2. Борьба с инфляцией; 3. Повышение уровня занятости;

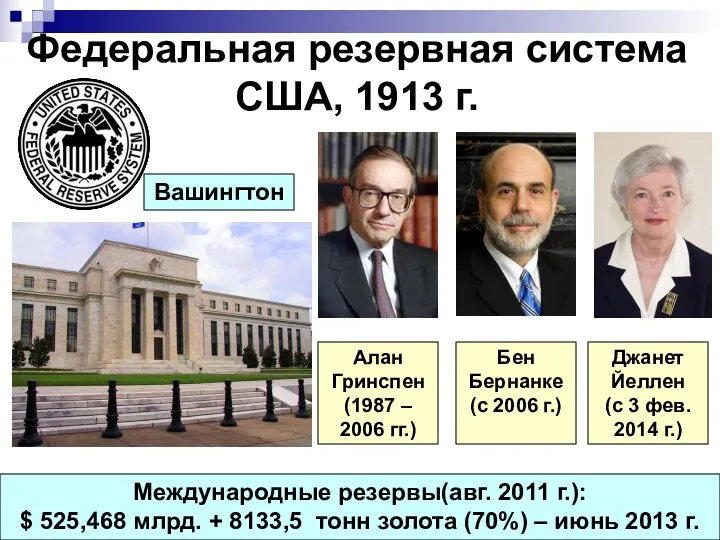

- 5. Федеральная резервная система США, 1913 г. Алан Гринспен (1987 – 2006 гг.) Бен Бернанке (с 2006

- 6. Европейский центральный банк, 1 июня 1998 г. Жан-Клод Трише (с 2003 г.) Франкфурт-на-Майне Международные резервы (авг.

- 7. Центральный банк Японии, 1882 г. Международные резервы (авг. 2013 г.): $ 1.137,809 млрд. + 765,2 тонн

- 8. Центральный банк Китая, 1948 г. Международные резервы (авг. 2013 г.): $ 3.260,983 млрд. + 1054,1 тонн

- 9. Центральный банк России, 13 июня 1990 г. В.В. Геращенко (1989-1991, 1992-1994, 1998-2002 гг.) С.М. Игнатьев (2002

- 10. Динамика запасов золота в России в ХХ веке 1 января 2018 г. – 1838,21 тонны золота

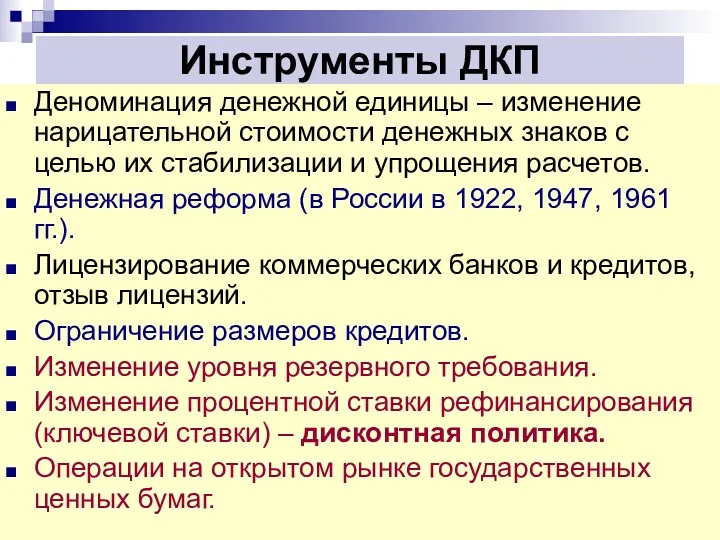

- 11. Инструменты ДКП Деноминация денежной единицы – изменение нарицательной стоимости денежных знаков с целью их стабилизации и

- 12. Изменение уровня резервного требования. 1) Если ЦБ ↑ НРТ рестрективная монетарная политика 2) Если ЦБ ↓

- 13. Изменение процентной ставки рефинансирования (ключевой ставки) – дисконтная политика. 1) Если ЦБ ↑ % политика дорогих

- 14. Изменение процентной ставки рефинансирования ЦБ РФ с 29.06.1998 по 19.06.2007 гг.

- 15. Изменение процентной ставки рефинансирования ЦБ РФ с 4.02.2008 по 1.06.2010 гг. 3 мая 2011 г. 8,25%

- 16. КЛЮЧЕВАЯ СТАВКА – процентная ставка по которой ЦБ выдает кредиты коммерческим банкам. ЦЕЛЬ – борьба с

- 17. КЛЮЧЕВАЯ СТАВКА – процентная ставка по которой ЦБ выдает кредиты коммерческим банкам. ЦЕЛЬ – борьба с

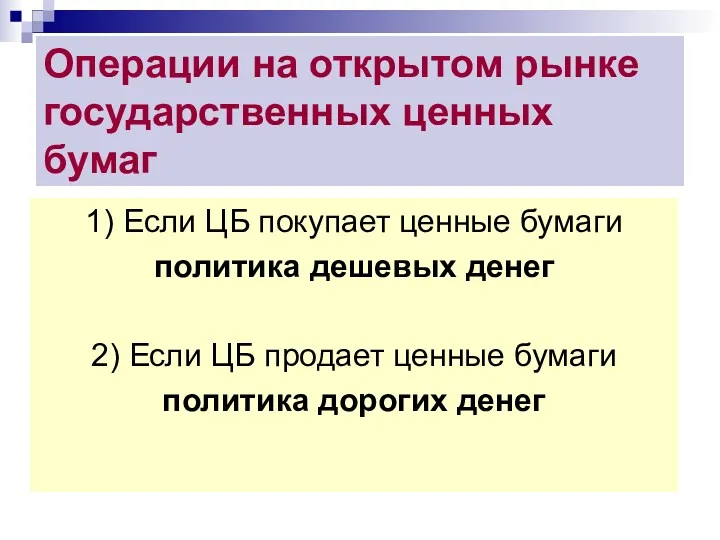

- 18. Операции на открытом рынке государственных ценных бумаг 1) Если ЦБ покупает ценные бумаги политика дешевых денег

- 19. Деньги – финансовое средство, которое приравнивается к реальным средствам (хлеб, одежда, сырье) и может быть использовано

- 20. Денежная система – исторически сложившаяся в каждой стране и законодательно установленная государством форма организации денежного обращения.

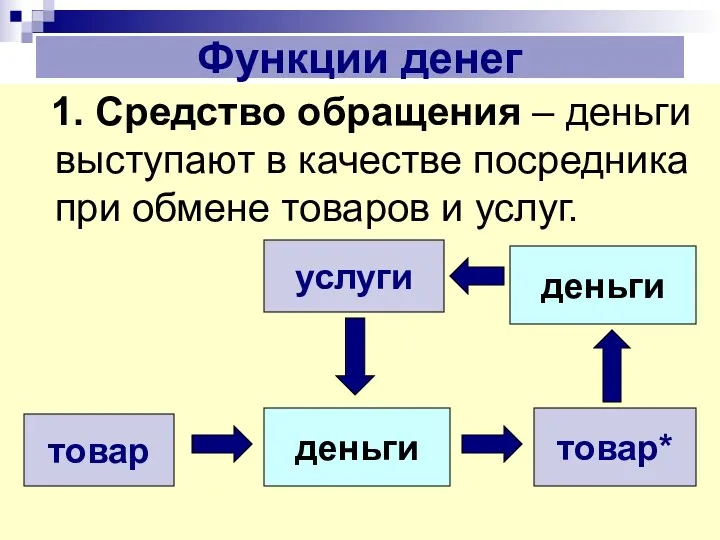

- 21. Функции денег 1. Средство обращения – деньги выступают в качестве посредника при обмене товаров и услуг.

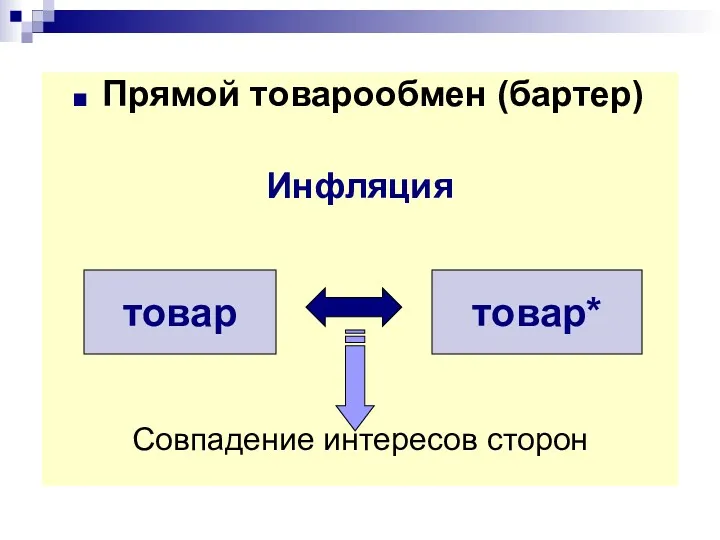

- 22. Прямой товарообмен (бартер) Инфляция Совпадение интересов сторон товар товар*

- 23. 2. Мера стоимости – способность денег измерять стоимость всех товаров и услуг через цену. Инфляция Стоимость

- 24. 3. Средство накопления (образование сокровищ) – позволяет временно изъять деньги из оборота и сохранить часть дохода

- 25. 4. Средство платежа – деньгами можно расплатиться за потребленные товары и услуги. Кредитные отношения Инфляция Предоплата

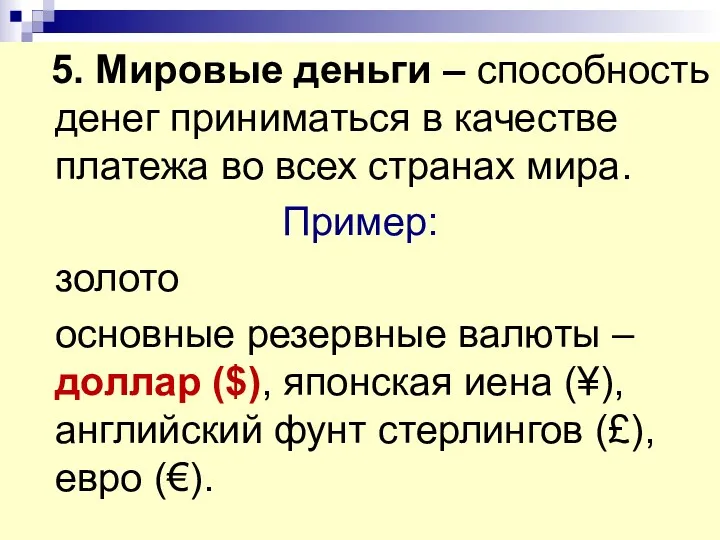

- 26. 5. Мировые деньги – способность денег приниматься в качестве платежа во всех странах мира. Пример: золото

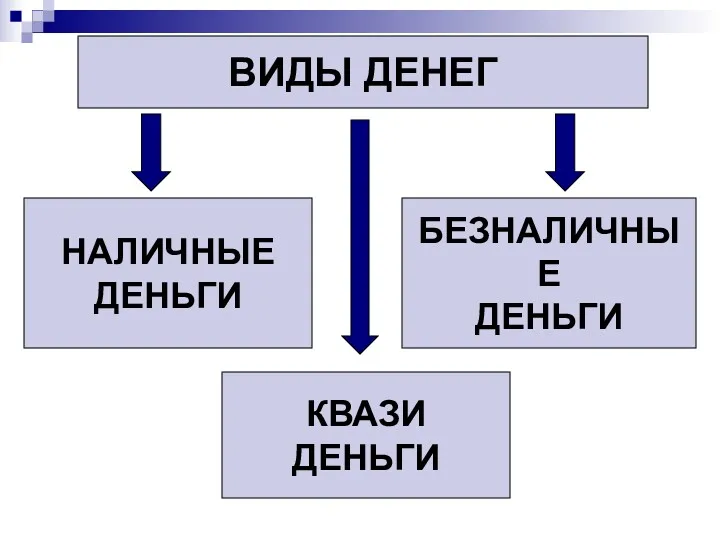

- 27. ВИДЫ ДЕНЕГ КВАЗИ ДЕНЬГИ БЕЗНАЛИЧНЫЕ ДЕНЬГИ НАЛИЧНЫЕ ДЕНЬГИ

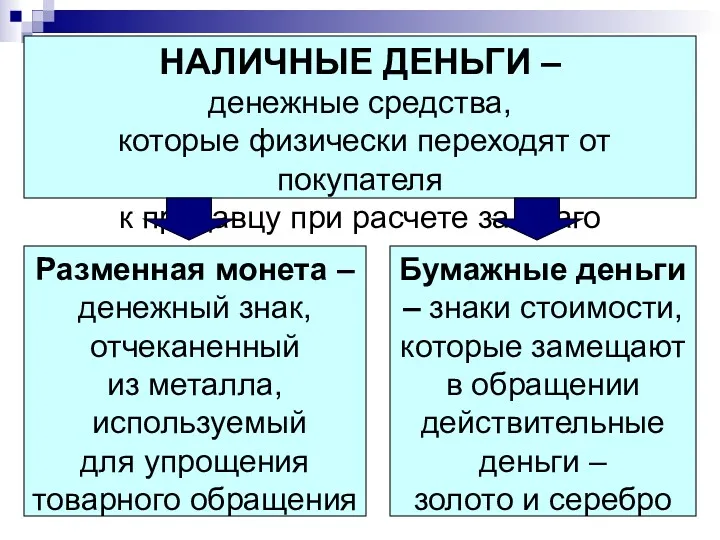

- 28. НАЛИЧНЫЕ ДЕНЬГИ – денежные средства, которые физически переходят от покупателя к продавцу при расчете за благо

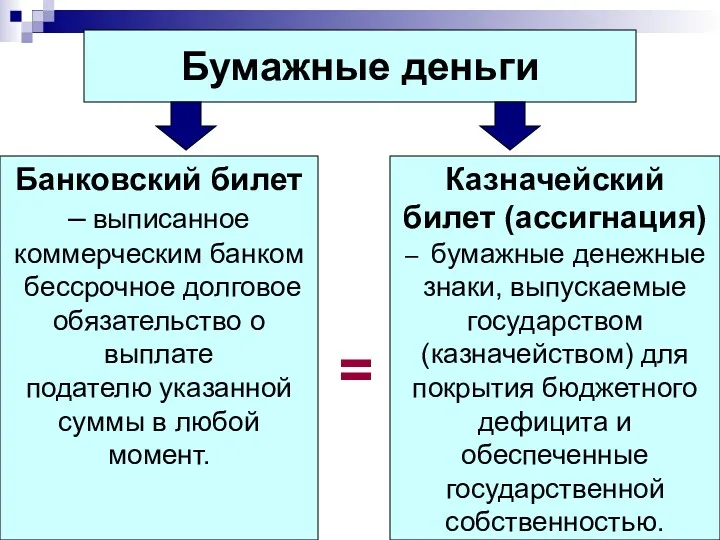

- 29. Бумажные деньги Банковский билет – выписанное коммерческим банком бессрочное долговое обязательство о выплате подателю указанной суммы

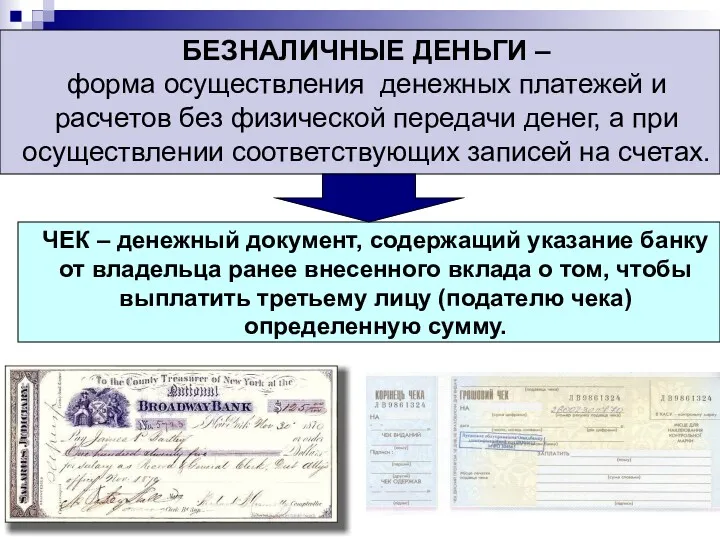

- 30. БЕЗНАЛИЧНЫЕ ДЕНЬГИ – форма осуществления денежных платежей и расчетов без физической передачи денег, а при осуществлении

- 31. Чек выдается при условии внесения вклада в банк – депозита. ВИДЫ ДЕПОЗИТОВ Депозит до востребования Бессрочный

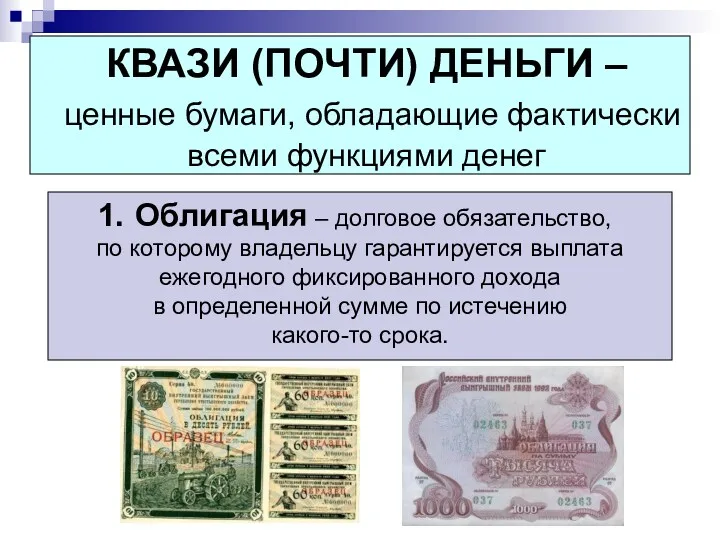

- 32. КВАЗИ (ПОЧТИ) ДЕНЬГИ – ценные бумаги, обладающие фактически всеми функциями денег Облигация – долговое обязательство, по

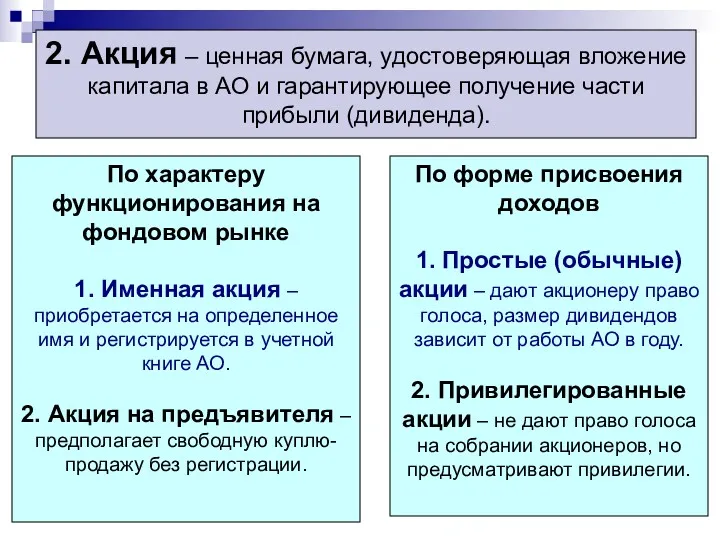

- 33. 2. Акция – ценная бумага, удостоверяющая вложение капитала в АО и гарантирующее получение части прибыли (дивиденда).

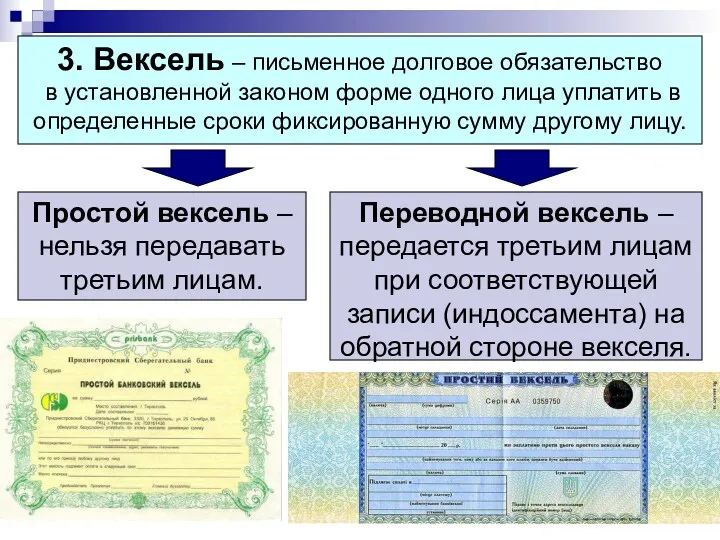

- 34. 3. Вексель – письменное долговое обязательство в установленной законом форме одного лица уплатить в определенные сроки

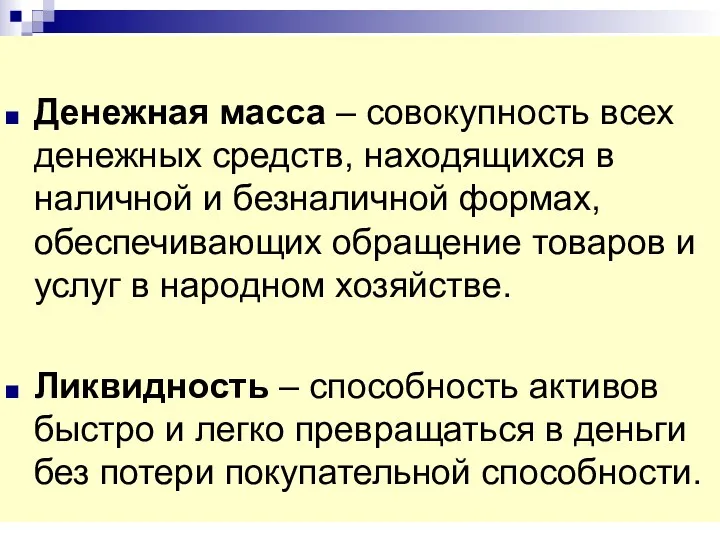

- 35. Денежная масса – совокупность всех денежных средств, находящихся в наличной и безналичной формах, обеспечивающих обращение товаров

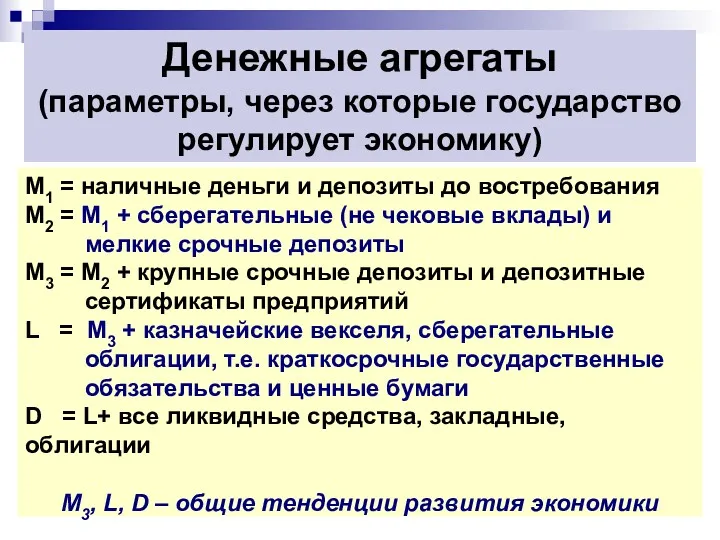

- 36. Денежные агрегаты (параметры, через которые государство регулирует экономику) М1 = наличные деньги и депозиты до востребования

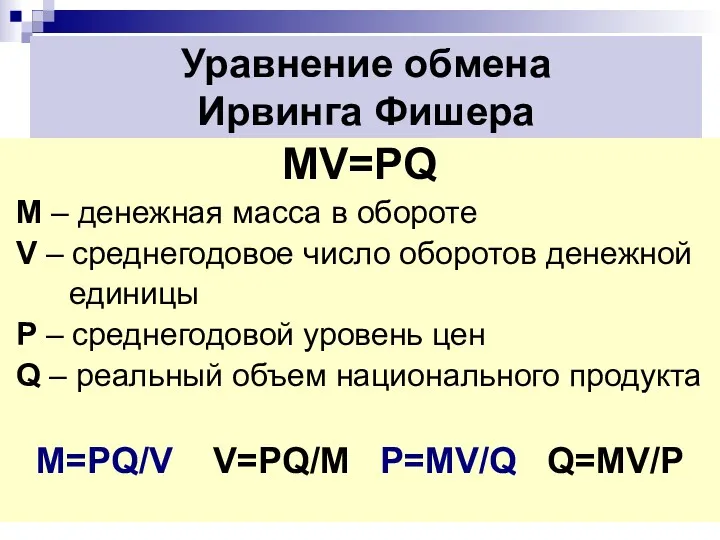

- 37. Уравнение обмена Ирвинга Фишера MV=PQ M – денежная масса в обороте V – среднегодовое число оборотов

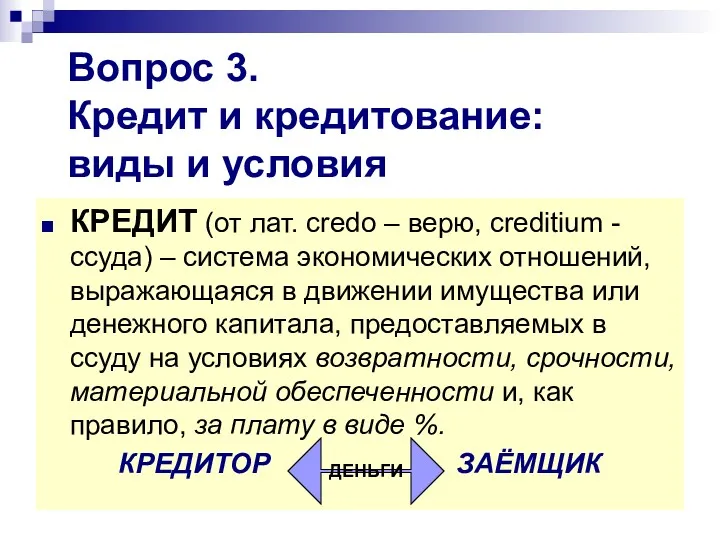

- 38. Вопрос 3. Кредит и кредитование: виды и условия КРЕДИТ (от лат. сredo – верю, creditium -

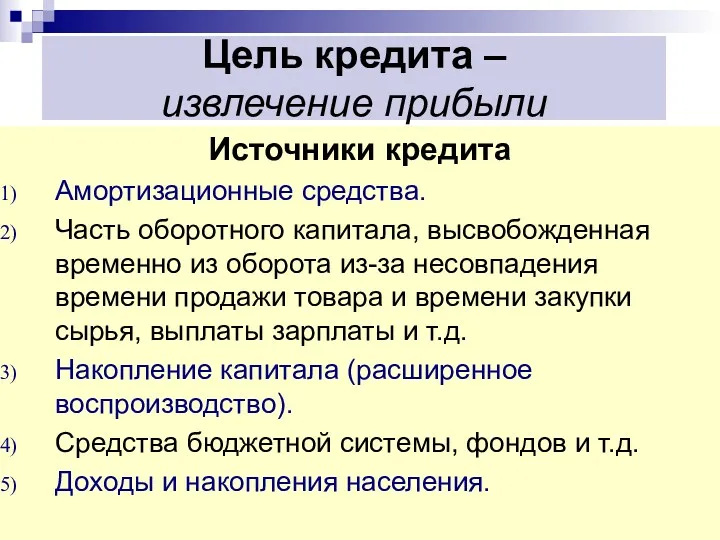

- 39. Цель кредита – извлечение прибыли Источники кредита Амортизационные средства. Часть оборотного капитала, высвобожденная временно из оборота

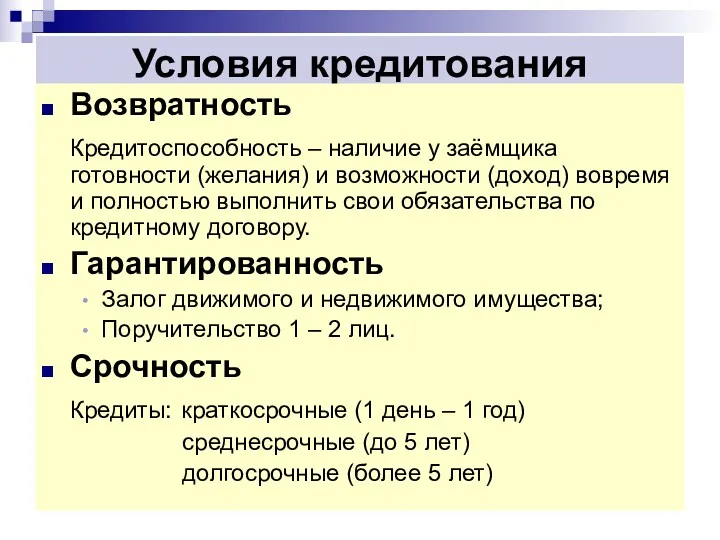

- 40. Условия кредитования Возвратность Кредитоспособность – наличие у заёмщика готовности (желания) и возможности (доход) вовремя и полностью

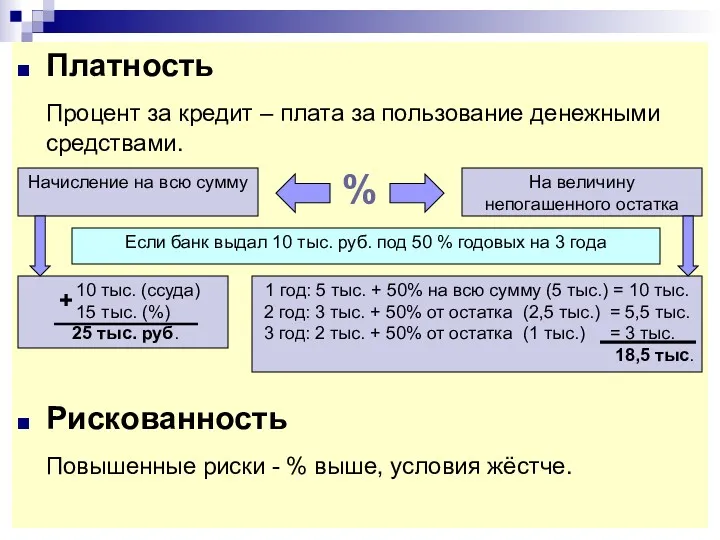

- 41. Платность Процент за кредит – плата за пользование денежными средствами. % Рискованность Повышенные риски - %

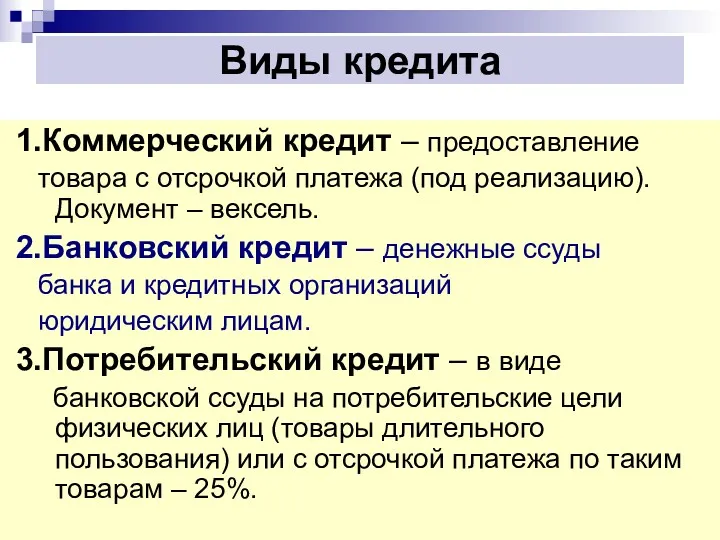

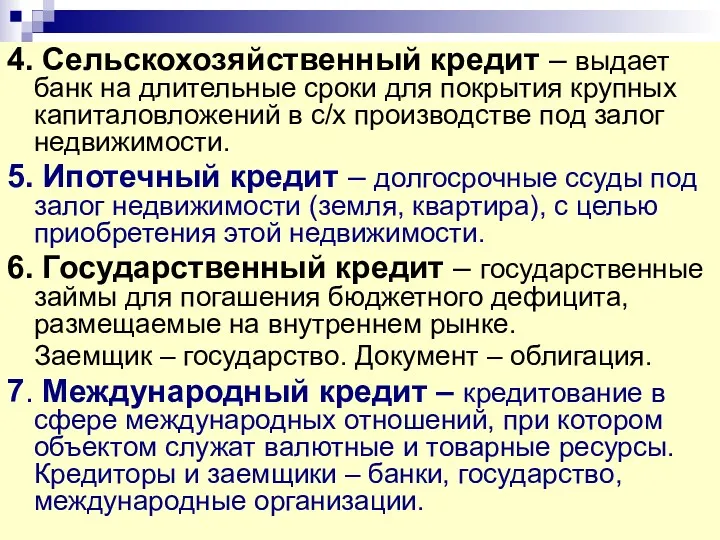

- 42. Виды кредита 1.Коммерческий кредит – предоставление товара с отсрочкой платежа (под реализацию). Документ – вексель. 2.Банковский

- 43. 4. Сельскохозяйственный кредит – выдает банк на длительные сроки для покрытия крупных капиталовложений в с/х производстве

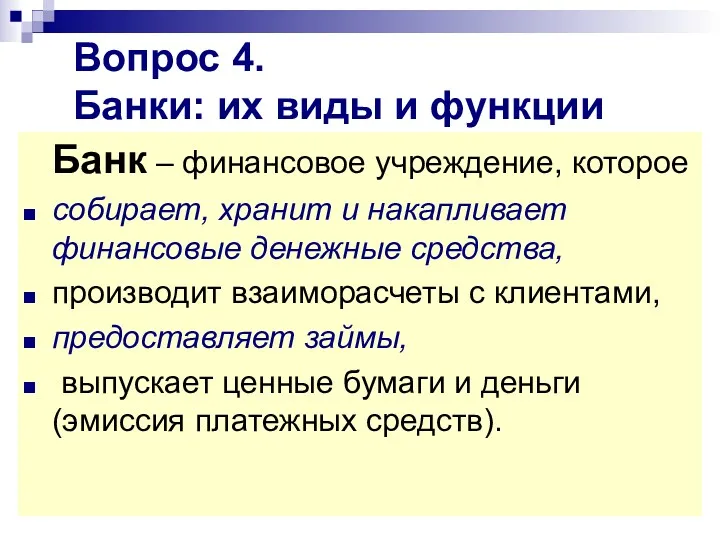

- 44. Вопрос 4. Банки: их виды и функции Банк – финансовое учреждение, которое собирает, хранит и накапливает

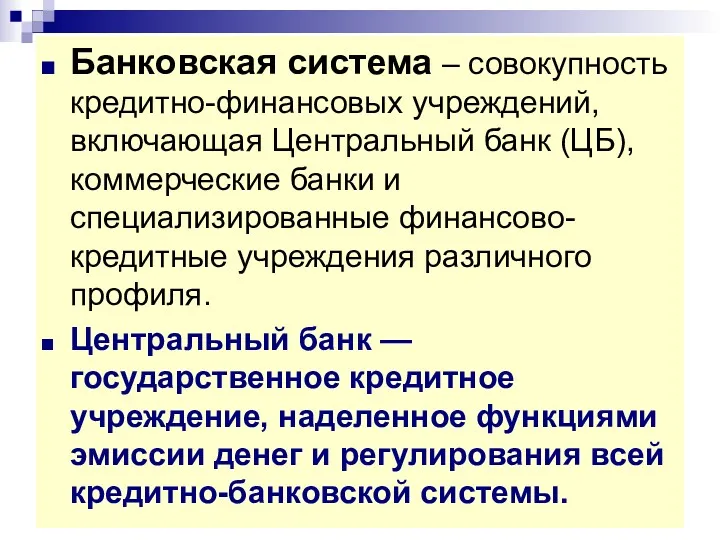

- 45. Банковская система – совокупность кредитно-финансовых учреждений, включающая Центральный банк (ЦБ), коммерческие банки и специализированные финансово-кредитные учреждения

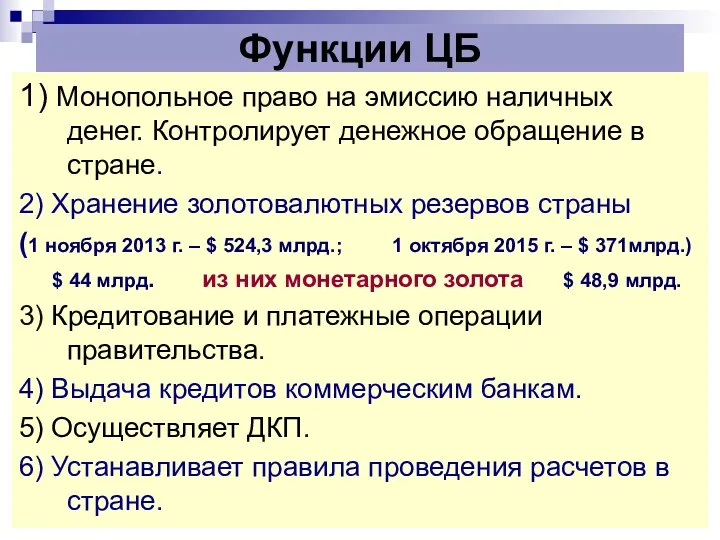

- 46. Функции ЦБ 1) Монопольное право на эмиссию наличных денег. Контролирует денежное обращение в стране. 2) Хранение

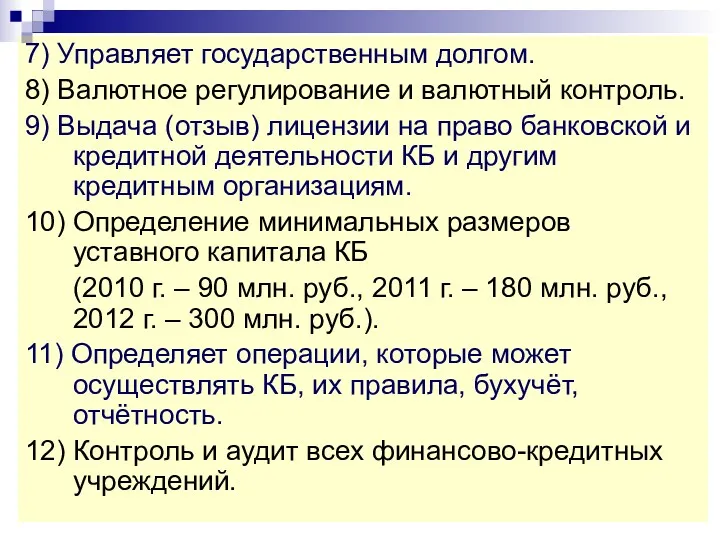

- 47. 7) Управляет государственным долгом. 8) Валютное регулирование и валютный контроль. 9) Выдача (отзыв) лицензии на право

- 48. Коммерческие банки – финансовые организации, которые принимают вклады (депозиты) и выдают займы физическим и юридическим лицам.

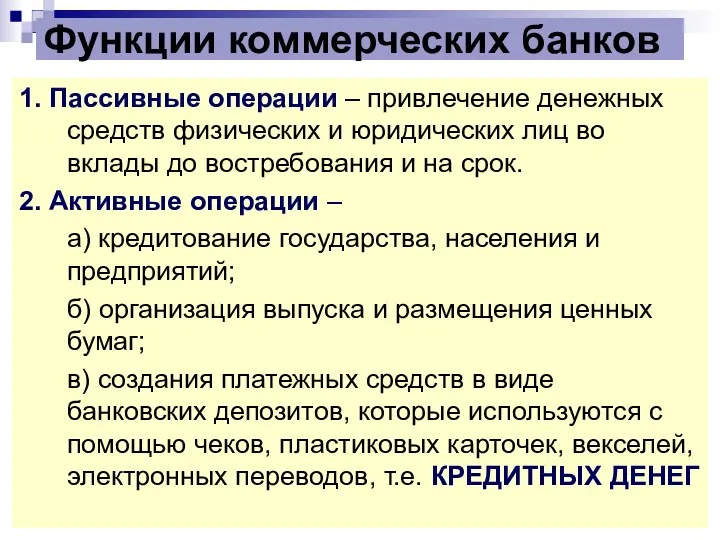

- 49. Функции коммерческих банков 1. Пассивные операции – привлечение денежных средств физических и юридических лиц во вклады

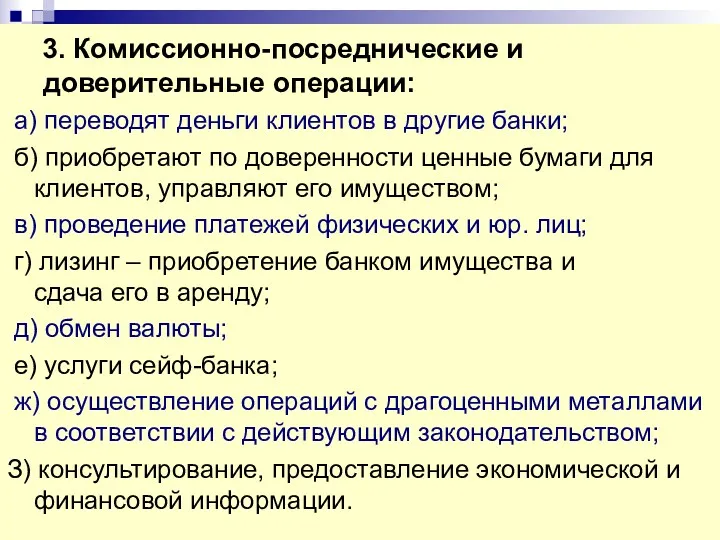

- 50. 3. Комиссионно-посреднические и доверительные операции: а) переводят деньги клиентов в другие банки; б) приобретают по доверенности

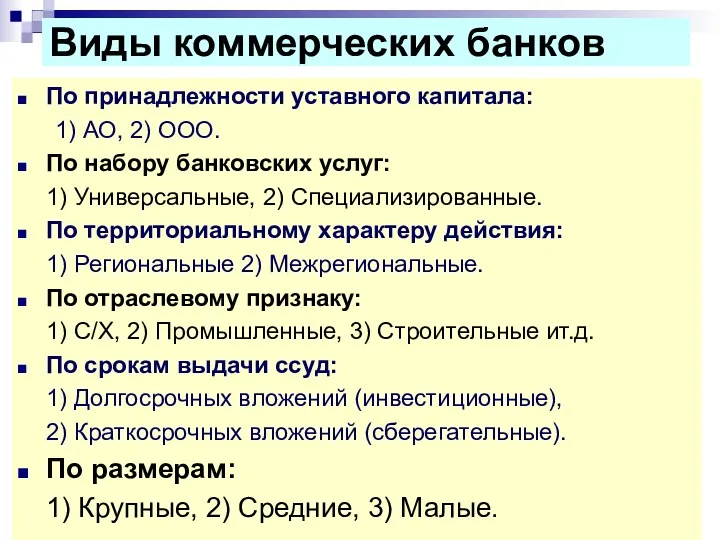

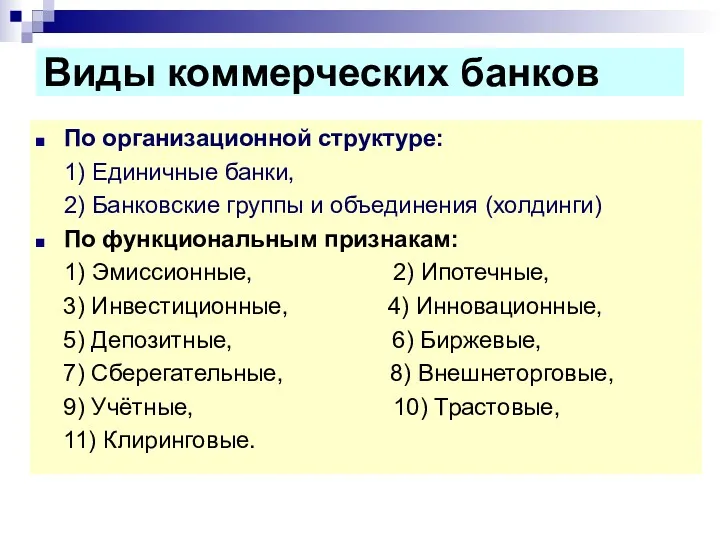

- 51. По принадлежности уставного капитала: 1) АО, 2) ООО. По набору банковских услуг: 1) Универсальные, 2) Специализированные.

- 52. По организационной структуре: 1) Единичные банки, 2) Банковские группы и объединения (холдинги) По функциональным признакам: 1)

- 54. Скачать презентацию

ГРЭ

Экономические

Административные

Закон

Указ

Постановление

Нормативный акт

Моральные

с р е д с т

ГРЭ

Экономические

Административные

Закон

Указ

Постановление

Нормативный акт

Моральные

с р е д с т

Вопрос 1

Денежно-кредитная политика и ее инструменты

Денежно-кредитная политика (ДКП) – совокупность

Вопрос 1

Денежно-кредитная политика и ее инструменты

Денежно-кредитная политика (ДКП) – совокупность

ЦЕЛИ ДКП

1. Влияние на курс национальной

валюты;

2. Борьба с инфляцией;

3.

ЦЕЛИ ДКП

1. Влияние на курс национальной

валюты;

2. Борьба с инфляцией;

3.

Федеральная резервная система США, 1913 г.

Алан

Гринспен

(1987 – 2006 гг.)

Бен

Бернанке

(с

Федеральная резервная система США, 1913 г.

Алан

Гринспен

(1987 – 2006 гг.)

Бен

Бернанке

(с

Европейский центральный банк, 1 июня 1998 г.

Жан-Клод Трише

(с 2003 г.)

Франкфурт-на-Майне

Европейский центральный банк, 1 июня 1998 г.

Жан-Клод Трише

(с 2003 г.)

Франкфурт-на-Майне

Центральный банк Японии, 1882 г.

Международные резервы (авг. 2013 г.): $ 1.137,809

Центральный банк Японии, 1882 г.

Международные резервы (авг. 2013 г.): $ 1.137,809

Центральный банк Китая, 1948 г.

Международные резервы (авг. 2013 г.): $ 3.260,983

Центральный банк Китая, 1948 г.

Международные резервы (авг. 2013 г.): $ 3.260,983

Центральный банк России,

13 июня 1990 г.

В.В. Геращенко

(1989-1991,

1992-1994,

1998-2002 гг.)

С.М. Игнатьев

(2002

Центральный банк России,

13 июня 1990 г.

В.В. Геращенко

(1989-1991,

1992-1994,

1998-2002 гг.)

С.М. Игнатьев

(2002

Динамика запасов золота в России в ХХ веке

1 января 2018 г.

Динамика запасов золота в России в ХХ веке

1 января 2018 г.

Инструменты ДКП

Деноминация денежной единицы – изменение нарицательной стоимости денежных знаков с

Инструменты ДКП

Деноминация денежной единицы – изменение нарицательной стоимости денежных знаков с

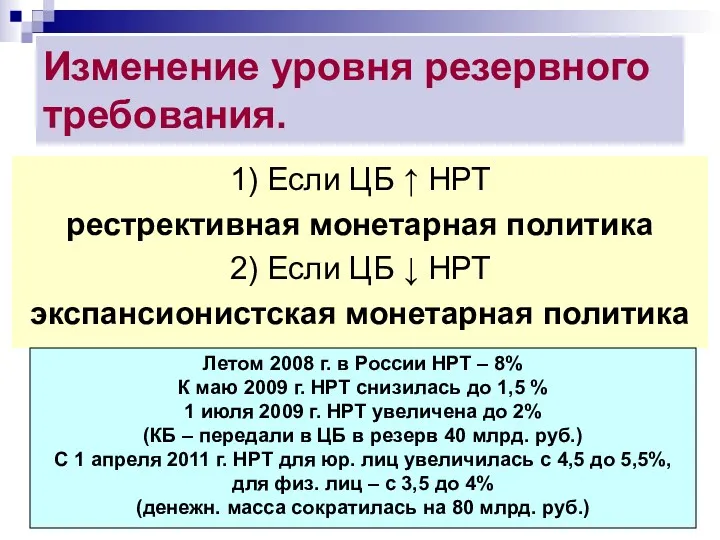

Изменение уровня резервного требования.

1) Если ЦБ ↑ НРТ

рестрективная монетарная политика

2)

Изменение уровня резервного требования.

1) Если ЦБ ↑ НРТ

рестрективная монетарная политика

2)

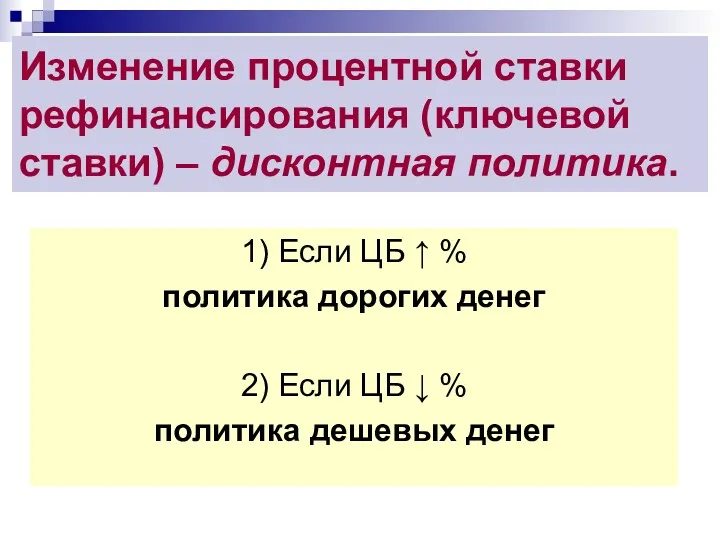

Изменение процентной ставки рефинансирования (ключевой ставки) – дисконтная политика.

1) Если ЦБ

Изменение процентной ставки рефинансирования (ключевой ставки) – дисконтная политика.

1) Если ЦБ

Изменение процентной ставки рефинансирования ЦБ РФ с 29.06.1998 по 19.06.2007 гг.

Изменение процентной ставки рефинансирования ЦБ РФ с 29.06.1998 по 19.06.2007 гг.

Изменение процентной ставки рефинансирования ЦБ РФ с 4.02.2008 по 1.06.2010 гг.

3

Изменение процентной ставки рефинансирования ЦБ РФ с 4.02.2008 по 1.06.2010 гг.

3

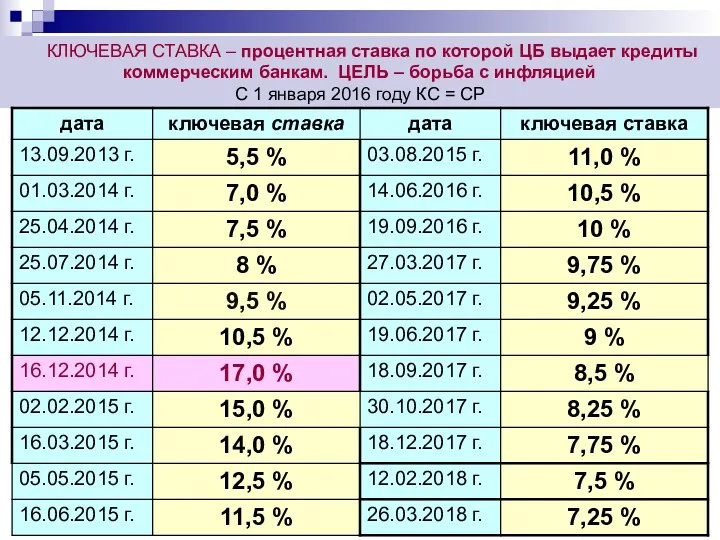

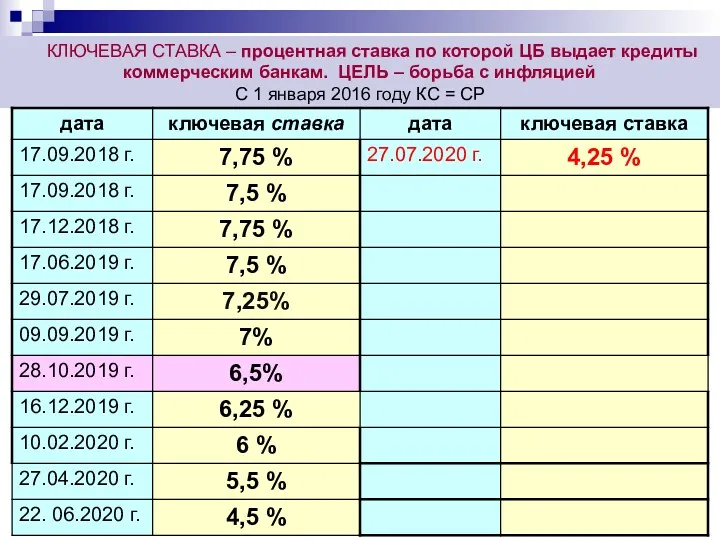

КЛЮЧЕВАЯ СТАВКА – процентная ставка по которой ЦБ выдает кредиты

КЛЮЧЕВАЯ СТАВКА – процентная ставка по которой ЦБ выдает кредиты

КЛЮЧЕВАЯ СТАВКА – процентная ставка по которой ЦБ выдает кредиты

КЛЮЧЕВАЯ СТАВКА – процентная ставка по которой ЦБ выдает кредиты

Операции на открытом рынке государственных ценных бумаг

1) Если ЦБ покупает ценные

Операции на открытом рынке государственных ценных бумаг

1) Если ЦБ покупает ценные

Деньги – финансовое средство, которое приравнивается к реальным средствам (хлеб, одежда,

Деньги – финансовое средство, которое приравнивается к реальным средствам (хлеб, одежда,

Денежная система – исторически сложившаяся в каждой стране и законодательно установленная

Денежная система – исторически сложившаяся в каждой стране и законодательно установленная

Функции денег

1. Средство обращения – деньги выступают в качестве посредника

Функции денег

1. Средство обращения – деньги выступают в качестве посредника

Прямой товарообмен (бартер)

Инфляция

Совпадение интересов сторон

товар

товар*

Прямой товарообмен (бартер)

Инфляция

Совпадение интересов сторон

товар

товар*

2. Мера стоимости – способность денег измерять стоимость всех товаров

2. Мера стоимости – способность денег измерять стоимость всех товаров

3. Средство накопления (образование сокровищ) – позволяет временно изъять деньги

3. Средство накопления (образование сокровищ) – позволяет временно изъять деньги

4. Средство платежа –

деньгами можно расплатиться за потребленные товары и

4. Средство платежа –

деньгами можно расплатиться за потребленные товары и

5. Мировые деньги – способность денег приниматься в качестве платежа

5. Мировые деньги – способность денег приниматься в качестве платежа

ВИДЫ ДЕНЕГ

КВАЗИ

ДЕНЬГИ

БЕЗНАЛИЧНЫЕ

ДЕНЬГИ

НАЛИЧНЫЕ

ДЕНЬГИ

ВИДЫ ДЕНЕГ

КВАЗИ

ДЕНЬГИ

БЕЗНАЛИЧНЫЕ

ДЕНЬГИ

НАЛИЧНЫЕ

ДЕНЬГИ

НАЛИЧНЫЕ ДЕНЬГИ –

денежные средства,

которые физически переходят от покупателя

к

НАЛИЧНЫЕ ДЕНЬГИ –

денежные средства,

которые физически переходят от покупателя

к

Бумажные деньги

Банковский билет

– выписанное

коммерческим банком

бессрочное долговое

обязательство о выплате

подателю указанной

Бумажные деньги

Банковский билет

– выписанное

коммерческим банком

бессрочное долговое

обязательство о выплате

подателю указанной

БЕЗНАЛИЧНЫЕ ДЕНЬГИ –

форма осуществления денежных платежей и расчетов без физической

БЕЗНАЛИЧНЫЕ ДЕНЬГИ –

форма осуществления денежных платежей и расчетов без физической

Чек выдается при условии внесения вклада в банк – депозита.

ВИДЫ ДЕПОЗИТОВ

Депозит

Чек выдается при условии внесения вклада в банк – депозита.

ВИДЫ ДЕПОЗИТОВ

Депозит

КВАЗИ (ПОЧТИ) ДЕНЬГИ –

ценные бумаги, обладающие фактически всеми функциями

КВАЗИ (ПОЧТИ) ДЕНЬГИ –

ценные бумаги, обладающие фактически всеми функциями

2. Акция – ценная бумага, удостоверяющая вложение капитала в АО и

2. Акция – ценная бумага, удостоверяющая вложение капитала в АО и

3. Вексель – письменное долговое обязательство

в установленной законом форме одного

3. Вексель – письменное долговое обязательство

в установленной законом форме одного

Денежная масса – совокупность всех денежных средств, находящихся в наличной и

Денежные агрегаты

(параметры, через которые государство регулирует экономику)

М1 = наличные деньги

Денежные агрегаты

(параметры, через которые государство регулирует экономику)

М1 = наличные деньги

Уравнение обмена

Ирвинга Фишера

MV=PQ

M – денежная масса в обороте

V

Уравнение обмена

Ирвинга Фишера

MV=PQ

M – денежная масса в обороте

V

Вопрос 3.

Кредит и кредитование:

виды и условия

КРЕДИТ (от лат. сredo

Вопрос 3.

Кредит и кредитование:

виды и условия

КРЕДИТ (от лат. сredo

Цель кредита –

извлечение прибыли

Источники кредита

Амортизационные средства.

Часть оборотного капитала, высвобожденная временно

Цель кредита –

извлечение прибыли

Источники кредита

Амортизационные средства.

Часть оборотного капитала, высвобожденная временно

Условия кредитования

Возвратность

Кредитоспособность – наличие у заёмщика готовности (желания) и возможности (доход)

Условия кредитования

Возвратность

Кредитоспособность – наличие у заёмщика готовности (желания) и возможности (доход)

Платность

Процент за кредит – плата за пользование денежными средствами.

%

Рискованность

Повышенные риски

Платность

Процент за кредит – плата за пользование денежными средствами.

%

Рискованность

Повышенные риски

Виды кредита

1.Коммерческий кредит – предоставление

товара с отсрочкой платежа

Виды кредита

1.Коммерческий кредит – предоставление

товара с отсрочкой платежа

4. Сельскохозяйственный кредит – выдает банк на длительные сроки для покрытия

4. Сельскохозяйственный кредит – выдает банк на длительные сроки для покрытия

Вопрос 4.

Банки: их виды и функции

Банк – финансовое учреждение, которое

собирает,

Вопрос 4.

Банки: их виды и функции

Банк – финансовое учреждение, которое

собирает,

Банковская система – совокупность кредитно-финансовых учреждений, включающая Центральный банк (ЦБ), коммерческие

Банковская система – совокупность кредитно-финансовых учреждений, включающая Центральный банк (ЦБ), коммерческие

Функции ЦБ

1) Монопольное право на эмиссию наличных денег. Контролирует денежное обращение

Функции ЦБ

1) Монопольное право на эмиссию наличных денег. Контролирует денежное обращение

7) Управляет государственным долгом.

8) Валютное регулирование и валютный контроль.

9) Выдача

7) Управляет государственным долгом.

8) Валютное регулирование и валютный контроль.

9) Выдача

Коммерческие банки – финансовые организации, которые принимают вклады (депозиты) и

Коммерческие банки – финансовые организации, которые принимают вклады (депозиты) и

Функции коммерческих банков

1. Пассивные операции – привлечение денежных средств физических и

Функции коммерческих банков

1. Пассивные операции – привлечение денежных средств физических и

3. Комиссионно-посреднические и доверительные операции:

а) переводят деньги клиентов

3. Комиссионно-посреднические и доверительные операции:

а) переводят деньги клиентов

По принадлежности уставного капитала:

1) АО, 2) ООО.

По набору банковских услуг:

1) Универсальные,

По принадлежности уставного капитала:

1) АО, 2) ООО.

По набору банковских услуг:

1) Универсальные,

По организационной структуре:

1) Единичные банки,

2) Банковские группы и объединения (холдинги)

По

По организационной структуре:

1) Единичные банки,

2) Банковские группы и объединения (холдинги)

По

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Налоги. Кодификатор

Налоги. Кодификатор Ордера Market / Limit / Stop

Ордера Market / Limit / Stop Денежная система и денежное обращение

Денежная система и денежное обращение Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Какие денежные средства в банке являются застахованными

Какие денежные средства в банке являются застахованными Внебюджетные фонды

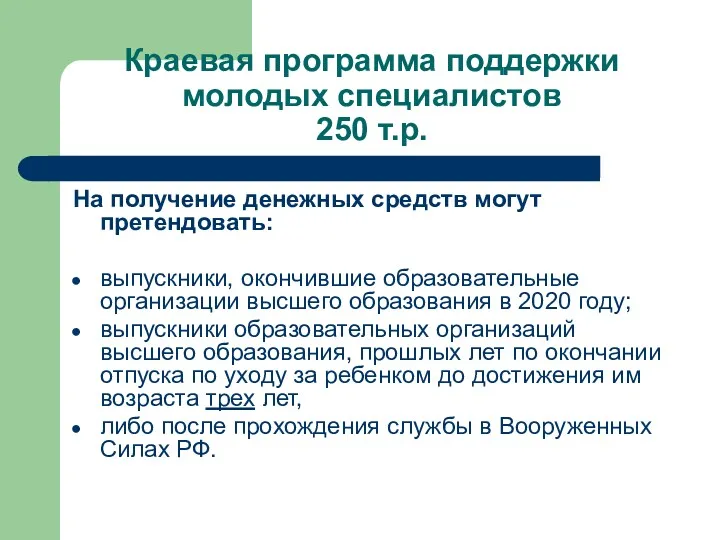

Внебюджетные фонды Краевая программа поддержки молодых специалистов

Краевая программа поддержки молодых специалистов Қаржылық жоспарлау және болжау, оның мәні мен рөлі

Қаржылық жоспарлау және болжау, оның мәні мен рөлі Построение сети GPON в посёлке Новое Доскино

Построение сети GPON в посёлке Новое Доскино Кредиты и займы

Кредиты и займы Зарубежный опыт социального страхования

Зарубежный опыт социального страхования Принудительное исполнение налоговой обязанности

Принудительное исполнение налоговой обязанности Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Страховые формальности. Страхование в туризме. Виды страховых программ

Страховые формальности. Страхование в туризме. Виды страховых программ Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке

Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке Система обліку і калькулювання за нормативними витратами (Тема 7)

Система обліку і калькулювання за нормативними витратами (Тема 7) Учет и анализ прибыли и рентабельности и их роль в финансовой устойчивости в ООО Лебяжинское

Учет и анализ прибыли и рентабельности и их роль в финансовой устойчивости в ООО Лебяжинское Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок

Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок Аудит учредительных документов и учетной политики организации

Аудит учредительных документов и учетной политики организации Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск)

Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск) Жилой Комплекс Окский берег. Государственная программа “Жилье для российской семьи” Нижний Новгород

Жилой Комплекс Окский берег. Государственная программа “Жилье для российской семьи” Нижний Новгород Особенности налогообложения

Особенности налогообложения Доходы и прибыль предприятия. Тема 8

Доходы и прибыль предприятия. Тема 8 Финансовые меры поддержки для СМСП по линии Фонда моногородов

Финансовые меры поддержки для СМСП по линии Фонда моногородов Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3

Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3 Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5