- Аудит учредительных документов и учетной политики организации

Содержание

- 2. ПЛАН ЛЕКЦИИ 1) ОБЩИЕ ПОЛОЖЕНИЯ ОБ АУДИТЕ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ СОСТАВ ПРОВЕРЯЕМЫХ ДОКУМЕНТОВ АУДИТ ФОРМИРОВАНИЯ РЕЗЕРВНОГО И

- 3. 1 ВОПРОС ЛЕКЦИИ ОБЩИЕ ПОЛОЖЕНИЯ ОБ АУДИТЕ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

- 4. СОДЕРЖАНИЕ ПРОВЕРКИ ПРОВЕРКА УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ ПРОВЕРКА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА ПРОВЕРКА РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ ПРОВЕРКА НАЛОГООБЛОЖЕНИЯ ПРИ

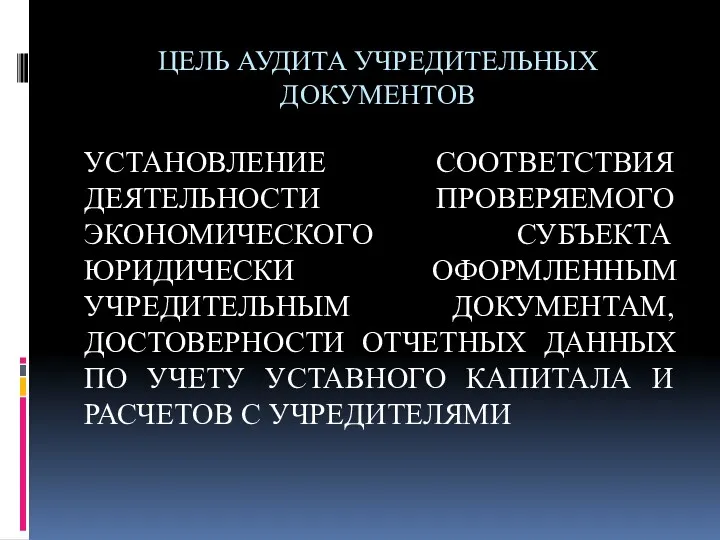

- 5. ЦЕЛЬ АУДИТА УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ УСТАНОВЛЕНИЕ СООТВЕТСТВИЯ ДЕЯТЕЛЬНОСТИ ПРОВЕРЯЕМОГО ЭКОНОМИЧЕСКОГО СУБЪЕКТА ЮРИДИЧЕСКИ ОФОРМЛЕННЫМ УЧРЕДИТЕЛЬНЫМ ДОКУМЕНТАМ, ДОСТОВЕРНОСТИ ОТЧЕТНЫХ

- 6. ЗАДАЧИ ПРОВЕРКА ЮРИДИЧЕСКОГО ОСНОВАНИЯ НА ПАРАВО ФУНКЦИОНИРОВАНИЯ ЭКОНОМИЧЕСКОГО СУБЪЕКТА ПРОВЕРКА ПРАВИЛЬНОСТИ ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА ПРОВЕРКА ПРАВИЛЬНОСТИ

- 7. ЗАДАЧИ ПРОВЕРКА ПОЛНОТЫ И ПРАВИЛЬНОСТИ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ ПРОВЕРКА ДОСТОВЕРНОСТИ ОТЧЕТНОСТИ В ЧАСТИ: ВЕЛИЧИНЫ И СТРУКТУРЫ

- 8. ЗАДАЧИ ПРОВЕРКА ПРАВИЛЬНОСТИ И НАЛИЧИЕ ОСНОВАНИЙ РАСЧЕТОВ УСТАНОВЛЕНИЕ ПРАВИЛЬНОСТИ И СВОЕВРЕМЕННОСТИ ПОЛУЧЕНИЯ ДОХОДОВ ОТ УЧАСТИЯ В

- 9. В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ СТРУКТУРУ УПРАВЛЕНИЯ АУДИРУЕМЫМ СУБЪЕКТОМ И ПОЛНГОМОЧИЯ РУКОВОДИТЕЗЛЕЙ ВСЕХ УРОВНЕЙ ПРИ ПРИНЯТИИ

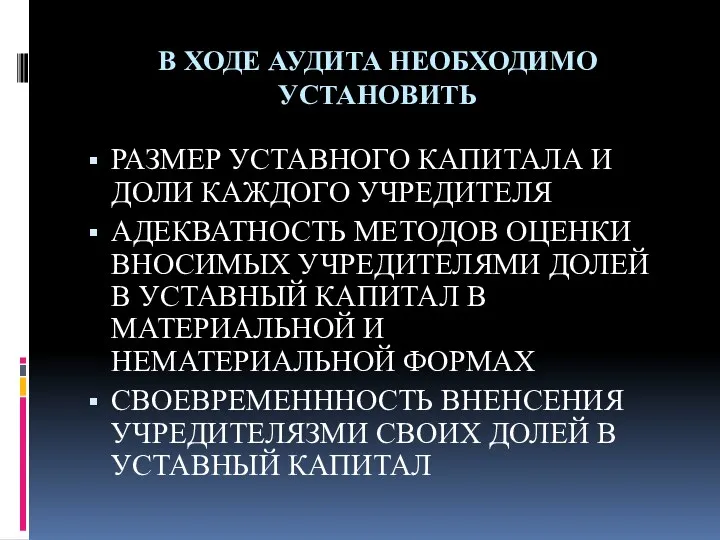

- 10. В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ РАЗМЕР УСТАВНОГО КАПИТАЛА И ДОЛИ КАЖДОГО УЧРЕДИТЕЛЯ АДЕКВАТНОСТЬ МЕТОДОВ ОЦЕНКИ ВНОСИМЫХ

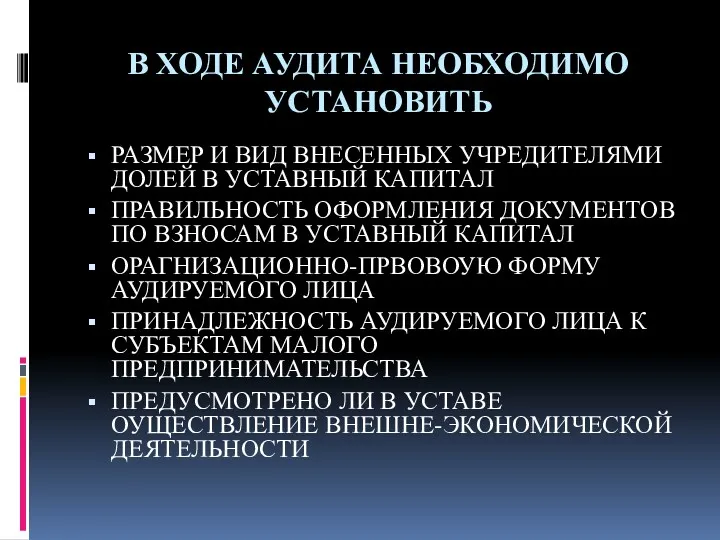

- 11. В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ РАЗМЕР И ВИД ВНЕСЕННЫХ УЧРЕДИТЕЛЯМИ ДОЛЕЙ В УСТАВНЫЙ КАПИТАЛ ПРАВИЛЬНОСТЬ ОФОРМЛЕНИЯ

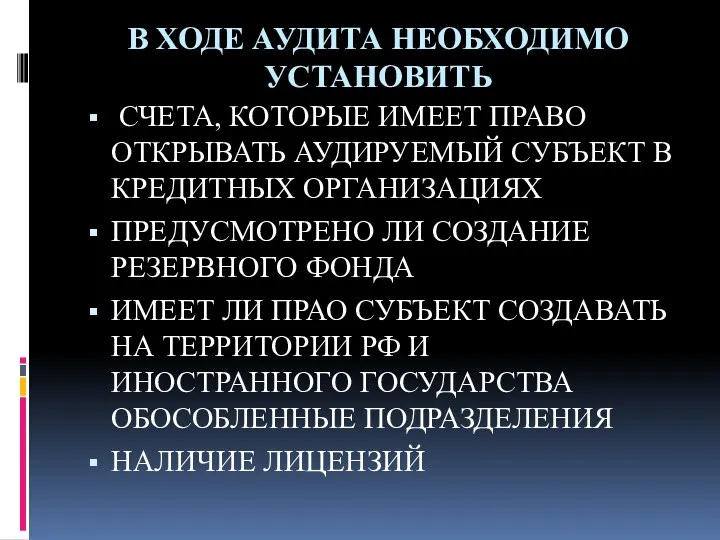

- 12. В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ СЧЕТА, КОТОРЫЕ ИМЕЕТ ПРАВО ОТКРЫВАТЬ АУДИРУЕМЫЙ СУБЪЕКТ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ ПРЕДУСМОТРЕНО

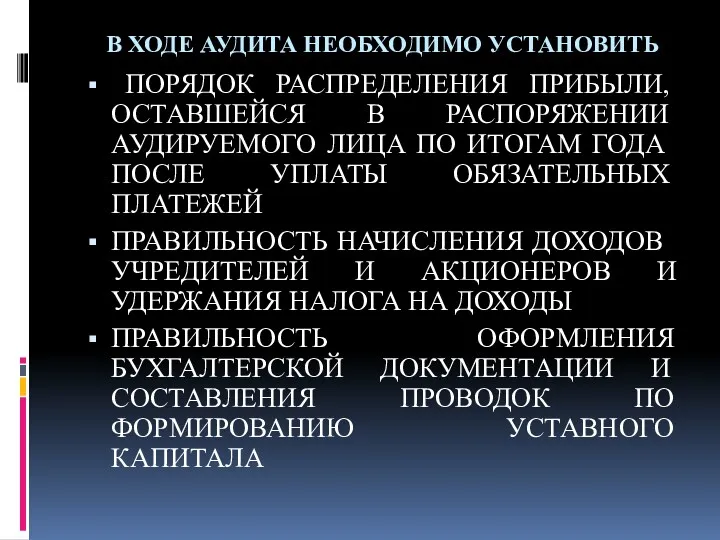

- 13. В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ ПОРЯДОК РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ, ОСТАВШЕЙСЯ В РАСПОРЯЖЕНИИ АУДИРУЕМОГО ЛИЦА ПО ИТОГАМ ГОДА

- 14. В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ СООТВЕТСТВИЕ ЗАПИСЕЙ ВПЕРВИЧНЫХ ДОКУМЕНТАХ ЗАПИСЯМ В РЕГИСТРАХ БУХГАЛТЕРСКОГО УЧЕТА ПО СЧЕТАМ

- 15. 2 ВОПРОС ЛЕКЦИИ СОСТАВ ПРОВЕРЯЕМЫХ ДОКУМЕНТОВ

- 16. ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРОВЕРКИ УСТАВ АУДИРУЕМОГО ЛИЦА УЧРЕДИТЕЛЬНЫЙ ДОГОВОР ПРАВОУСТАНАВЛИВАЮЩИЕ ДОКУМЕНТЫ ДЛЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

- 17. ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРОВЕРКИ ДОКУМЕНТЫ ПОДТВЕРЖДАЮЩИЕ ПРАВО СОБСТВЕННОСТИ УЧРЕДИТЕЛЕЙ НА ИМУЩЕСТВО, ВНОСИМОЕ В ОПЛАТУ В

- 18. ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРОВЕРКИ РЕЕСТР АКЦИОНЕРОВ ВЫПИСКИ ИЗ ПРОТОКОЛОВ ОБЩЕГО СОБРАНИЯ ВЫПИСКИ ИЗ РЕШЕНИЙ СОВЕТА

- 19. ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРОВЕРКИ ОТЧЕТНОСТЬ НА ДАТУ ЛИКВИДАЦИИ ИЛИ РЕОРГАНИЗАЦИИ АУДИРУЕМОГО ЛИЦА ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ВНЕСЕНИЕ

- 20. ПЛАНОВЫЕ ДОКУМЕНТЫ АУДИТА ОБЩИЙ ПЛАН ПРОГРАММА АУДИТА АУДИРУЕМОГО ЛИЦА

- 21. ОБЩИЙ ПЛАН ПРОВЕРКА УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ ПРОВЕРКА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА ПРОВЕРКА РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ ПРОВЕРКА НАЧИСЛЕНИЯ, УДЕРЖАНИЯ,

- 22. 3 ВОПРОС ЛЕКЦИИ АУДИТ ФОРМИРОВАНИЯ РЕЗЕРВНОГО И ДОБАВОЧНОГО КАПИТАЛОВ

- 23. АУДИТ РЕЗЕРВНОГО КАПИТАЛА ПРОВЕРКА ФОРМИРОВАНИЯ РЕЗЕРВНОГО КАПИТАЛА (ОСНОВНОЙ ИСТОЧНИК – ЧИТАЯ ПРИБЫЛЬ ОРГАНИЗАЦИИ (НЕ БОЛЕЕ 5

- 24. УСЛОВИЯ ФОРМИРОВАНИЯ РЕЗЕРВНОГО КАПИТАЛА МОЖНО ИСПОЛЬЗОВАТЬ ТОЛЬКО УЖЕ СФОРМИРОВАНННУЮ ЗА ИСТЕКШИЙ ГОД ЧИСТУЮ ПРИБЫЛЬ, КОТОРАЯ 1

- 25. АУДИТ ФОРМИРОВАНИЯ ДОБАВОЧНОГО КАПИТАЛА ДОБАВОЧНЫЙ КАПИТАЛ ЯВЯЛЕТСЯ ЧАСТЬЮ СОБСТВЕННОГО КАПИТАЛА

- 26. ИСТОЧНИКИ ФОРМИРОВАНИЯ ДОБАВОЧНОГО КАПИТАЛА СУММЫ ДООЦЕНКИ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ ЭМИССИОННЫЙ ДОХОД АО, ПОЯВЛЯЮЩИЙСЯ

- 27. КУРСОВЫЕ РАЗНИЦЫ,ВОЗНИКАЮЩИЕ ПРИ РАСЧЕТАХ С УЧРЕДИТЕЛЯМИ, В ТОМ ЧИСЛЕ ВКЛАДАМ В УСТАВНЫЙ КАПИТАЛ ПРЕВЫШЕНИЕ СТОИМОСТИ ВКЛАДА

- 28. 4 ВОПРОС ЛЕКЦИИ АУДИТ УЧЕТНОЙ ПОЛИТИКИ

- 29. ЦЕЛЬ АУДИТА УЧЕТНОЙ ПОЛИТИКИ УСТАНОВЛЕНИЕ СООТВЕТСТВИЯ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И УЧЕТНОЙ ПОЛИТИКИ ТРЕБОВАНИЯМ ДЕЙСТВУЮЩЕГО ЗАКОНОДАТЕЛЬСТВА И

- 30. НАПРАВЛЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ 1. УСТАНОВЛЕНИЕ СООТВЕТСТВИЯ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ БУХГАЛТЕРИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА УСЛОВИЯМ ОРГАНИЗАЦИИ И

- 31. ИСТОЧНИКИ ИНФОРМАЦИИ 1. ОРГАНИЗАЦИОННАЯ И ЮРИДИЧЕСКАЯ ДОКУМЕНТАЦИЯ ПРИКАЗ ОБ УЧЕТЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ ГРАФИК ДОКУМЕНТООБОРОТА УТВЕРЖДЕННЫЕ МЕТОДИКИ

- 32. 2. ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПЕРЕЧЕНЬ ИСПОЛЬЗУЕМЫХ, РАЗРАБОТАННЫХ И УТВЕРЖДЕННЫХ КЛИЕНТОМ ФОРМ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПО УЧАСТКАМ УЧЕТА ФОРМЫ

- 33. 3. УЧЕТНЫЕ РЕГИСТРЫ БУХГАЛТЕРСКОГО УЧЕТА

- 34. УЧЕТНАЯ ПОЛИТИКА ДОЛЖНА ОХВАТЫВАТЬ В ЦЕЛОМ УЧЕТНЫЙ ПРОЦЕСС ОРГАНИЗАЦИОННЫЙ ТЕХНИЧЕСКИЙ МЕТОДОЛОГИЧЕСКИЙ

- 35. ОРГАНИЗАЦИОННЫЙ РАСКРЫВАЕТ КАК РЕАЛИЗУЮТСЯ СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА С ТОЧКИ ЗРЕНИЯ ПОСТРОЕНИЯ БУХГАЛТЕРСКОЙ СЛУЖБЫ, ЕЕ МЕСТО

- 36. ТЕХНИЧЕСКИЙ ПОКАЗЫВАЕТ КАК ПРИМЕНЯЮТСЯ ЭТИ ЖЕ СПОСОБЫ В УЧЕТНЫХ РЕГИСТРАХ, СХЕМАХ ОТРАЖЕНИЯ НА СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА

- 37. МЕТОДИЧЕСКИЙ ПРЕДПОЛАГАЕТ РАЗНЫЕ СПОСОБЫ ОЦЕНКИ И УЧЕТА ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ, НАЧИСЛЕНИЯ АМОРТИЗАЦИИ РАЗНЫМИ МЕТОДАМИ ПО РАЗЛИЧНЫМ

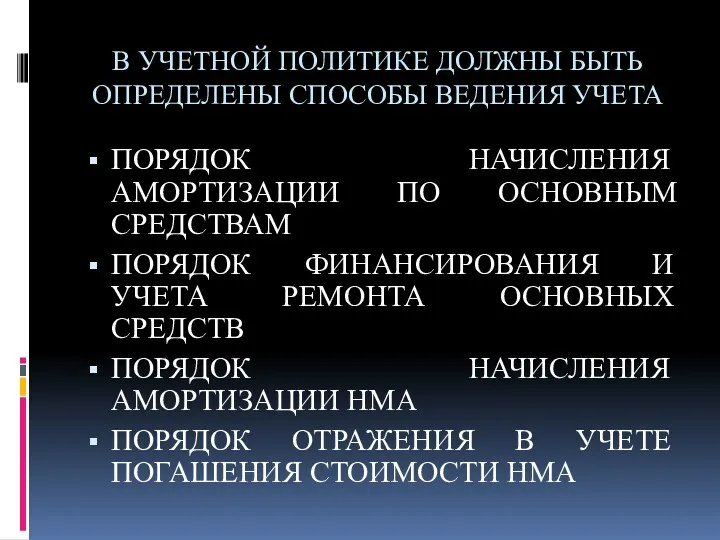

- 38. В УЧЕТНОЙ ПОЛИТИКЕ ДОЛЖНЫ БЫТЬ ОПРЕДЕЛЕНЫ СПОСОБЫ ВЕДЕНИЯ УЧЕТА ПОРЯДОК НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ПО ОСНОВНЫМ СРЕДСТВАМ ПОРЯДОК

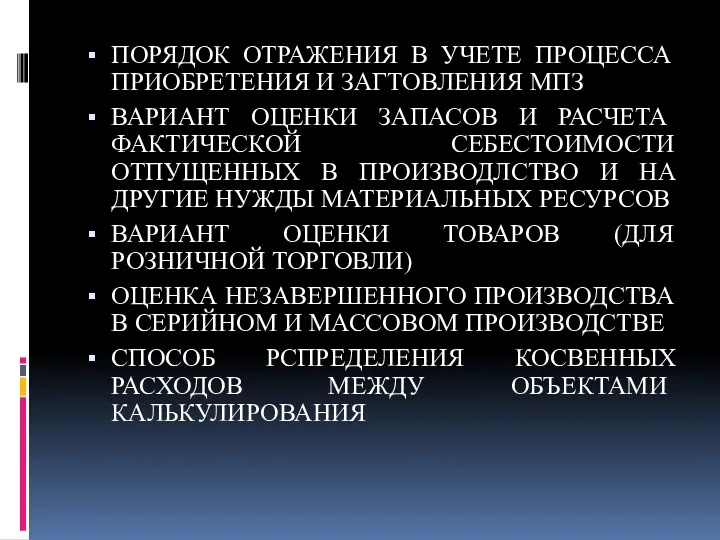

- 39. ПОРЯДОК ОТРАЖЕНИЯ В УЧЕТЕ ПРОЦЕССА ПРИОБРЕТЕНИЯ И ЗАГТОВЛЕНИЯ МПЗ ВАРИАНТ ОЦЕНКИ ЗАПАСОВ И РАСЧЕТА ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ

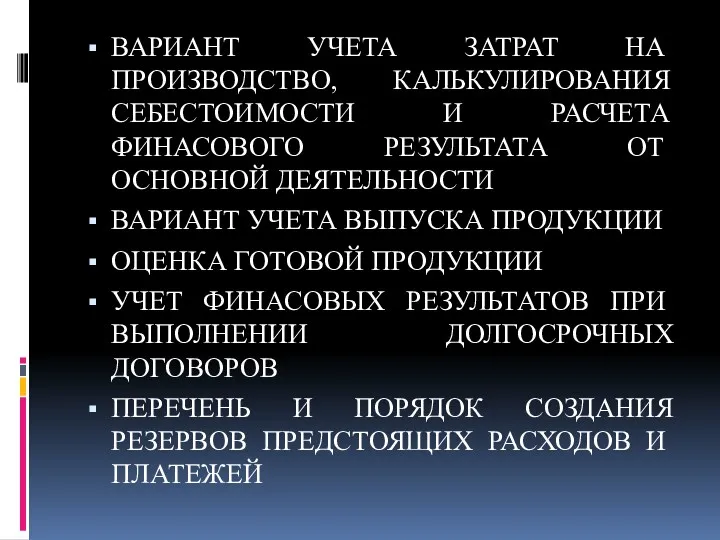

- 40. ВАРИАНТ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО, КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ И РАСЧЕТА ФИНАСОВОГО РЕЗУЛЬТАТА ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ ВАРИАНТ УЧЕТА

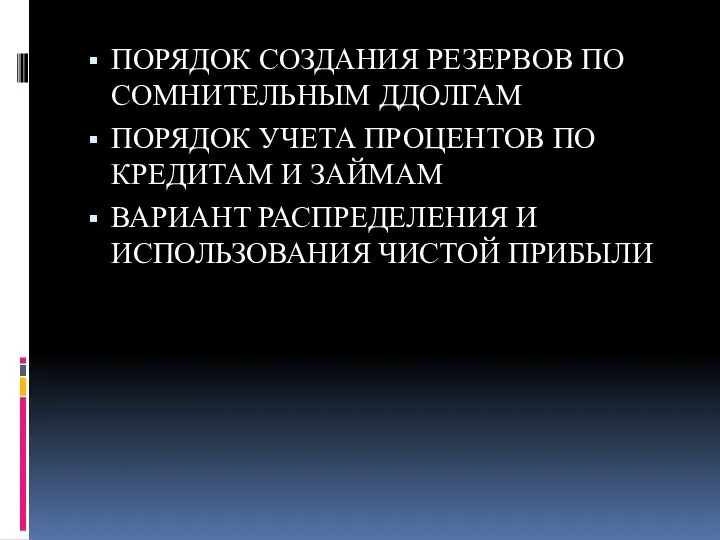

- 41. ПОРЯДОК СОЗДАНИЯ РЕЗЕРВОВ ПО СОМНИТЕЛЬНЫМ ДДОЛГАМ ПОРЯДОК УЧЕТА ПРОЦЕНТОВ ПО КРЕДИТАМ И ЗАЙМАМ ВАРИАНТ РАСПРЕДЕЛЕНИЯ И

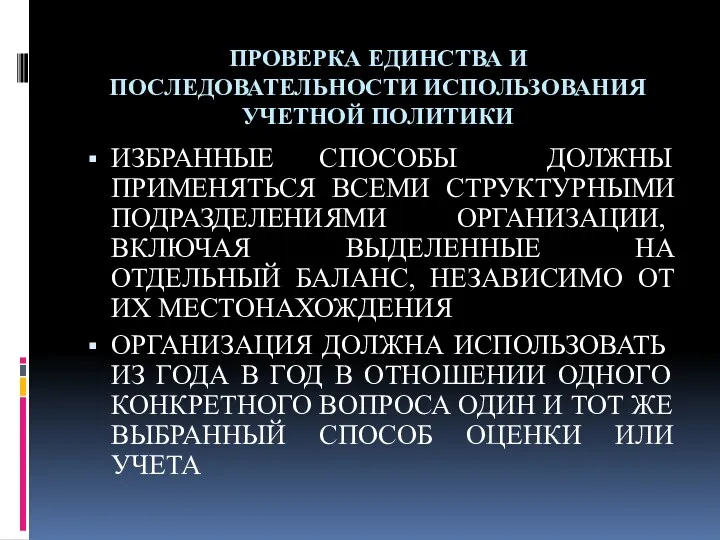

- 42. ПРОВЕРКА ЕДИНСТВА И ПОСЛЕДОВАТЕЛЬНОСТИ ИСПОЛЬЗОВАНИЯ УЧЕТНОЙ ПОЛИТИКИ ИЗБРАННЫЕ СПОСОБЫ ДОЛЖНЫ ПРИМЕНЯТЬСЯ ВСЕМИ СТРУКТУРНЫМИ ПОДРАЗДЕЛЕНИЯМИ ОРГАНИЗАЦИИ, ВКЛЮЧАЯ

- 43. ПРОГРАММА АУДИТА УЧЕТНОЙ ПОЛИТИКИ МОЖЕТ ВКЛЮЧАТЬ 1. ПРОВЕРКА ПОЛНОТЫ И СООТВЕТСТВИЯ СИНТЕТИЧЕСКИХ СЧЕТОВ, СУБСЧЕТОВ И АНАЛИТИЧЕСКИХ

- 44. 3. НАБЛЮДЕНИЕ ЗА ИНВЕНТАРИЗАЦИЕЙ И СОБЛЮДЕНИЕМ ТРЕБОВАНИЙ ПО ЕЕ ПРОВЕДЕНИЮ(СРОКАМ, СОСТАВУ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ) 4. ПИСЬМЕННЫЙ ЗАПРОС

- 45. ПРИ ПРОВЕДЕНИИ АУДИТОРСКИХ ПРОЦЕДУР НАЛИЧИЕ И СОСТАВ РАСПОРЯДИТЕЛЬНЫХ ДОКУМЕНТОВ ПО УЧЕТНОЙ ПОЛИТИКЕ ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКЕ

- 46. 3. ПОСЛЕДОВАТЕЛЬНОСТЬ ПРИМЕНЕНИЯ УЧЕТНОЙ ПОЛИТИКИ 4. НАЛИЧИЕ СПОСОБОВ УЧЕТА, ОТЛИЧНЫХ ОТ УСТАНОВЛЕННЫХ НОРМАТИВНЫМИ ДОКУМЕНТАМИ, НО ПОЗВОЛЯЮЩИХ

- 48. Скачать презентацию

ПЛАН ЛЕКЦИИ

1) ОБЩИЕ ПОЛОЖЕНИЯ ОБ АУДИТЕ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

СОСТАВ ПРОВЕРЯЕМЫХ ДОКУМЕНТОВ

АУДИТ

ПЛАН ЛЕКЦИИ

1) ОБЩИЕ ПОЛОЖЕНИЯ ОБ АУДИТЕ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

СОСТАВ ПРОВЕРЯЕМЫХ ДОКУМЕНТОВ

АУДИТ

1 ВОПРОС ЛЕКЦИИ

ОБЩИЕ ПОЛОЖЕНИЯ ОБ АУДИТЕ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

1 ВОПРОС ЛЕКЦИИ

ОБЩИЕ ПОЛОЖЕНИЯ ОБ АУДИТЕ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

СОДЕРЖАНИЕ ПРОВЕРКИ

ПРОВЕРКА УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

ПРОВЕРКА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА

ПРОВЕРКА РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

ПРОВЕРКА

СОДЕРЖАНИЕ ПРОВЕРКИ

ПРОВЕРКА УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

ПРОВЕРКА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА

ПРОВЕРКА РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

ПРОВЕРКА

ЦЕЛЬ АУДИТА УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

УСТАНОВЛЕНИЕ СООТВЕТСТВИЯ ДЕЯТЕЛЬНОСТИ ПРОВЕРЯЕМОГО ЭКОНОМИЧЕСКОГО СУБЪЕКТА ЮРИДИЧЕСКИ ОФОРМЛЕННЫМ

ЦЕЛЬ АУДИТА УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

УСТАНОВЛЕНИЕ СООТВЕТСТВИЯ ДЕЯТЕЛЬНОСТИ ПРОВЕРЯЕМОГО ЭКОНОМИЧЕСКОГО СУБЪЕКТА ЮРИДИЧЕСКИ ОФОРМЛЕННЫМ

ЗАДАЧИ

ПРОВЕРКА ЮРИДИЧЕСКОГО ОСНОВАНИЯ НА ПАРАВО ФУНКЦИОНИРОВАНИЯ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

ПРОВЕРКА ПРАВИЛЬНОСТИ ФОРМИРОВАНИЯ

ЗАДАЧИ

ПРОВЕРКА ЮРИДИЧЕСКОГО ОСНОВАНИЯ НА ПАРАВО ФУНКЦИОНИРОВАНИЯ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

ПРОВЕРКА ПРАВИЛЬНОСТИ ФОРМИРОВАНИЯ

ЗАДАЧИ

ПРОВЕРКА ПОЛНОТЫ И ПРАВИЛЬНОСТИ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

ПРОВЕРКА ДОСТОВЕРНОСТИ ОТЧЕТНОСТИ В

ЗАДАЧИ

ПРОВЕРКА ПОЛНОТЫ И ПРАВИЛЬНОСТИ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

ПРОВЕРКА ДОСТОВЕРНОСТИ ОТЧЕТНОСТИ В

ЗАДАЧИ

ПРОВЕРКА ПРАВИЛЬНОСТИ И НАЛИЧИЕ ОСНОВАНИЙ РАСЧЕТОВ

УСТАНОВЛЕНИЕ ПРАВИЛЬНОСТИ И СВОЕВРЕМЕННОСТИ ПОЛУЧЕНИЯ ДОХОДОВ

ЗАДАЧИ

ПРОВЕРКА ПРАВИЛЬНОСТИ И НАЛИЧИЕ ОСНОВАНИЙ РАСЧЕТОВ

УСТАНОВЛЕНИЕ ПРАВИЛЬНОСТИ И СВОЕВРЕМЕННОСТИ ПОЛУЧЕНИЯ ДОХОДОВ

В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ

СТРУКТУРУ УПРАВЛЕНИЯ АУДИРУЕМЫМ СУБЪЕКТОМ И ПОЛНГОМОЧИЯ

В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ

СТРУКТУРУ УПРАВЛЕНИЯ АУДИРУЕМЫМ СУБЪЕКТОМ И ПОЛНГОМОЧИЯ

В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ

РАЗМЕР УСТАВНОГО КАПИТАЛА И ДОЛИ КАЖДОГО УЧРЕДИТЕЛЯ

АДЕКВАТНОСТЬ

В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ

РАЗМЕР УСТАВНОГО КАПИТАЛА И ДОЛИ КАЖДОГО УЧРЕДИТЕЛЯ

АДЕКВАТНОСТЬ

В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ

РАЗМЕР И ВИД ВНЕСЕННЫХ УЧРЕДИТЕЛЯМИ ДОЛЕЙ В

В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ

РАЗМЕР И ВИД ВНЕСЕННЫХ УЧРЕДИТЕЛЯМИ ДОЛЕЙ В

В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ

СЧЕТА, КОТОРЫЕ ИМЕЕТ ПРАВО ОТКРЫВАТЬ АУДИРУЕМЫЙ

В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ

СЧЕТА, КОТОРЫЕ ИМЕЕТ ПРАВО ОТКРЫВАТЬ АУДИРУЕМЫЙ

В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ

ПОРЯДОК РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ, ОСТАВШЕЙСЯ В

В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ

ПОРЯДОК РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ, ОСТАВШЕЙСЯ В

В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ

СООТВЕТСТВИЕ ЗАПИСЕЙ ВПЕРВИЧНЫХ ДОКУМЕНТАХ ЗАПИСЯМ В

В ХОДЕ АУДИТА НЕОБХОДИМО УСТАНОВИТЬ

СООТВЕТСТВИЕ ЗАПИСЕЙ ВПЕРВИЧНЫХ ДОКУМЕНТАХ ЗАПИСЯМ В

2 ВОПРОС ЛЕКЦИИ

СОСТАВ ПРОВЕРЯЕМЫХ ДОКУМЕНТОВ

2 ВОПРОС ЛЕКЦИИ

СОСТАВ ПРОВЕРЯЕМЫХ ДОКУМЕНТОВ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРОВЕРКИ

УСТАВ АУДИРУЕМОГО ЛИЦА

УЧРЕДИТЕЛЬНЫЙ ДОГОВОР

ПРАВОУСТАНАВЛИВАЮЩИЕ ДОКУМЕНТЫ ДЛЯ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРОВЕРКИ

УСТАВ АУДИРУЕМОГО ЛИЦА

УЧРЕДИТЕЛЬНЫЙ ДОГОВОР

ПРАВОУСТАНАВЛИВАЮЩИЕ ДОКУМЕНТЫ ДЛЯ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРОВЕРКИ

ДОКУМЕНТЫ ПОДТВЕРЖДАЮЩИЕ ПРАВО СОБСТВЕННОСТИ УЧРЕДИТЕЛЕЙ НА

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРОВЕРКИ

ДОКУМЕНТЫ ПОДТВЕРЖДАЮЩИЕ ПРАВО СОБСТВЕННОСТИ УЧРЕДИТЕЛЕЙ НА

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРОВЕРКИ

РЕЕСТР АКЦИОНЕРОВ

ВЫПИСКИ ИЗ ПРОТОКОЛОВ ОБЩЕГО СОБРАНИЯ

ВЫПИСКИ ИЗ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРОВЕРКИ

РЕЕСТР АКЦИОНЕРОВ

ВЫПИСКИ ИЗ ПРОТОКОЛОВ ОБЩЕГО СОБРАНИЯ

ВЫПИСКИ ИЗ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРОВЕРКИ

ОТЧЕТНОСТЬ НА ДАТУ ЛИКВИДАЦИИ ИЛИ РЕОРГАНИЗАЦИИ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРОВЕРКИ

ОТЧЕТНОСТЬ НА ДАТУ ЛИКВИДАЦИИ ИЛИ РЕОРГАНИЗАЦИИ

ПЛАНОВЫЕ ДОКУМЕНТЫ АУДИТА

ОБЩИЙ ПЛАН

ПРОГРАММА АУДИТА АУДИРУЕМОГО ЛИЦА

ПЛАНОВЫЕ ДОКУМЕНТЫ АУДИТА

ОБЩИЙ ПЛАН

ПРОГРАММА АУДИТА АУДИРУЕМОГО ЛИЦА

ОБЩИЙ ПЛАН

ПРОВЕРКА УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

ПРОВЕРКА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА

ПРОВЕРКА РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

ПРОВЕРКА НАЧИСЛЕНИЯ,

ОБЩИЙ ПЛАН

ПРОВЕРКА УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

ПРОВЕРКА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА

ПРОВЕРКА РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

ПРОВЕРКА НАЧИСЛЕНИЯ,

3 ВОПРОС ЛЕКЦИИ

АУДИТ ФОРМИРОВАНИЯ РЕЗЕРВНОГО И ДОБАВОЧНОГО КАПИТАЛОВ

3 ВОПРОС ЛЕКЦИИ

АУДИТ ФОРМИРОВАНИЯ РЕЗЕРВНОГО И ДОБАВОЧНОГО КАПИТАЛОВ

АУДИТ РЕЗЕРВНОГО КАПИТАЛА

ПРОВЕРКА ФОРМИРОВАНИЯ РЕЗЕРВНОГО КАПИТАЛА (ОСНОВНОЙ ИСТОЧНИК – ЧИТАЯ ПРИБЫЛЬ

АУДИТ РЕЗЕРВНОГО КАПИТАЛА

ПРОВЕРКА ФОРМИРОВАНИЯ РЕЗЕРВНОГО КАПИТАЛА (ОСНОВНОЙ ИСТОЧНИК – ЧИТАЯ ПРИБЫЛЬ

УСЛОВИЯ ФОРМИРОВАНИЯ РЕЗЕРВНОГО КАПИТАЛА

МОЖНО ИСПОЛЬЗОВАТЬ ТОЛЬКО УЖЕ СФОРМИРОВАНННУЮ ЗА ИСТЕКШИЙ ГОД

УСЛОВИЯ ФОРМИРОВАНИЯ РЕЗЕРВНОГО КАПИТАЛА

МОЖНО ИСПОЛЬЗОВАТЬ ТОЛЬКО УЖЕ СФОРМИРОВАНННУЮ ЗА ИСТЕКШИЙ ГОД

АУДИТ ФОРМИРОВАНИЯ ДОБАВОЧНОГО КАПИТАЛА

ДОБАВОЧНЫЙ КАПИТАЛ ЯВЯЛЕТСЯ ЧАСТЬЮ СОБСТВЕННОГО КАПИТАЛА

АУДИТ ФОРМИРОВАНИЯ ДОБАВОЧНОГО КАПИТАЛА

ДОБАВОЧНЫЙ КАПИТАЛ ЯВЯЛЕТСЯ ЧАСТЬЮ СОБСТВЕННОГО КАПИТАЛА

ИСТОЧНИКИ ФОРМИРОВАНИЯ ДОБАВОЧНОГО КАПИТАЛА

СУММЫ ДООЦЕНКИ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

ЭМИССИОННЫЙ

ИСТОЧНИКИ ФОРМИРОВАНИЯ ДОБАВОЧНОГО КАПИТАЛА

СУММЫ ДООЦЕНКИ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

ЭМИССИОННЫЙ

КУРСОВЫЕ РАЗНИЦЫ,ВОЗНИКАЮЩИЕ ПРИ РАСЧЕТАХ С УЧРЕДИТЕЛЯМИ, В ТОМ ЧИСЛЕ ВКЛАДАМ

КУРСОВЫЕ РАЗНИЦЫ,ВОЗНИКАЮЩИЕ ПРИ РАСЧЕТАХ С УЧРЕДИТЕЛЯМИ, В ТОМ ЧИСЛЕ ВКЛАДАМ

4 ВОПРОС ЛЕКЦИИ

АУДИТ УЧЕТНОЙ ПОЛИТИКИ

4 ВОПРОС ЛЕКЦИИ

АУДИТ УЧЕТНОЙ ПОЛИТИКИ

ЦЕЛЬ АУДИТА УЧЕТНОЙ ПОЛИТИКИ

УСТАНОВЛЕНИЕ СООТВЕТСТВИЯ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И УЧЕТНОЙ ПОЛИТИКИ

ЦЕЛЬ АУДИТА УЧЕТНОЙ ПОЛИТИКИ

УСТАНОВЛЕНИЕ СООТВЕТСТВИЯ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И УЧЕТНОЙ ПОЛИТИКИ

НАПРАВЛЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ

1. УСТАНОВЛЕНИЕ СООТВЕТСТВИЯ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ БУХГАЛТЕРИИ И ФОРМЫ БУХГАЛТЕРСКОГО

НАПРАВЛЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ

1. УСТАНОВЛЕНИЕ СООТВЕТСТВИЯ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ БУХГАЛТЕРИИ И ФОРМЫ БУХГАЛТЕРСКОГО

ИСТОЧНИКИ ИНФОРМАЦИИ

1. ОРГАНИЗАЦИОННАЯ И ЮРИДИЧЕСКАЯ ДОКУМЕНТАЦИЯ

ПРИКАЗ ОБ УЧЕТЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ

ГРАФИК

ИСТОЧНИКИ ИНФОРМАЦИИ

1. ОРГАНИЗАЦИОННАЯ И ЮРИДИЧЕСКАЯ ДОКУМЕНТАЦИЯ

ПРИКАЗ ОБ УЧЕТЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ

ГРАФИК

2. ПЕРВИЧНЫЕ ДОКУМЕНТЫ

ПЕРЕЧЕНЬ ИСПОЛЬЗУЕМЫХ, РАЗРАБОТАННЫХ И УТВЕРЖДЕННЫХ КЛИЕНТОМ ФОРМ ПЕРВИЧНЫХ ДОКУМЕНТОВ

2. ПЕРВИЧНЫЕ ДОКУМЕНТЫ

ПЕРЕЧЕНЬ ИСПОЛЬЗУЕМЫХ, РАЗРАБОТАННЫХ И УТВЕРЖДЕННЫХ КЛИЕНТОМ ФОРМ ПЕРВИЧНЫХ ДОКУМЕНТОВ

3. УЧЕТНЫЕ РЕГИСТРЫ БУХГАЛТЕРСКОГО УЧЕТА

3. УЧЕТНЫЕ РЕГИСТРЫ БУХГАЛТЕРСКОГО УЧЕТА

УЧЕТНАЯ ПОЛИТИКА ДОЛЖНА ОХВАТЫВАТЬ В ЦЕЛОМ УЧЕТНЫЙ ПРОЦЕСС

ОРГАНИЗАЦИОННЫЙ

ТЕХНИЧЕСКИЙ

МЕТОДОЛОГИЧЕСКИЙ

УЧЕТНАЯ ПОЛИТИКА ДОЛЖНА ОХВАТЫВАТЬ В ЦЕЛОМ УЧЕТНЫЙ ПРОЦЕСС

ОРГАНИЗАЦИОННЫЙ

ТЕХНИЧЕСКИЙ

МЕТОДОЛОГИЧЕСКИЙ

ОРГАНИЗАЦИОННЫЙ

РАСКРЫВАЕТ КАК РЕАЛИЗУЮТСЯ СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА С ТОЧКИ ЗРЕНИЯ ПОСТРОЕНИЯ

ОРГАНИЗАЦИОННЫЙ

РАСКРЫВАЕТ КАК РЕАЛИЗУЮТСЯ СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА С ТОЧКИ ЗРЕНИЯ ПОСТРОЕНИЯ

ТЕХНИЧЕСКИЙ

ПОКАЗЫВАЕТ КАК ПРИМЕНЯЮТСЯ ЭТИ ЖЕ СПОСОБЫ В УЧЕТНЫХ РЕГИСТРАХ, СХЕМАХ ОТРАЖЕНИЯ

ТЕХНИЧЕСКИЙ

ПОКАЗЫВАЕТ КАК ПРИМЕНЯЮТСЯ ЭТИ ЖЕ СПОСОБЫ В УЧЕТНЫХ РЕГИСТРАХ, СХЕМАХ ОТРАЖЕНИЯ

МЕТОДИЧЕСКИЙ

ПРЕДПОЛАГАЕТ РАЗНЫЕ СПОСОБЫ ОЦЕНКИ И УЧЕТА ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ, НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

МЕТОДИЧЕСКИЙ

ПРЕДПОЛАГАЕТ РАЗНЫЕ СПОСОБЫ ОЦЕНКИ И УЧЕТА ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ, НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

В УЧЕТНОЙ ПОЛИТИКЕ ДОЛЖНЫ БЫТЬ ОПРЕДЕЛЕНЫ СПОСОБЫ ВЕДЕНИЯ УЧЕТА

ПОРЯДОК НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

В УЧЕТНОЙ ПОЛИТИКЕ ДОЛЖНЫ БЫТЬ ОПРЕДЕЛЕНЫ СПОСОБЫ ВЕДЕНИЯ УЧЕТА

ПОРЯДОК НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

ПОРЯДОК ОТРАЖЕНИЯ В УЧЕТЕ ПРОЦЕССА ПРИОБРЕТЕНИЯ И ЗАГТОВЛЕНИЯ МПЗ

ВАРИАНТ ОЦЕНКИ ЗАПАСОВ

ПОРЯДОК ОТРАЖЕНИЯ В УЧЕТЕ ПРОЦЕССА ПРИОБРЕТЕНИЯ И ЗАГТОВЛЕНИЯ МПЗ

ВАРИАНТ ОЦЕНКИ ЗАПАСОВ

ВАРИАНТ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО, КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ И РАСЧЕТА ФИНАСОВОГО РЕЗУЛЬТАТА

ВАРИАНТ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО, КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ И РАСЧЕТА ФИНАСОВОГО РЕЗУЛЬТАТА

ПОРЯДОК СОЗДАНИЯ РЕЗЕРВОВ ПО СОМНИТЕЛЬНЫМ ДДОЛГАМ

ПОРЯДОК УЧЕТА ПРОЦЕНТОВ ПО КРЕДИТАМ И

ПОРЯДОК СОЗДАНИЯ РЕЗЕРВОВ ПО СОМНИТЕЛЬНЫМ ДДОЛГАМ

ПОРЯДОК УЧЕТА ПРОЦЕНТОВ ПО КРЕДИТАМ И

ПРОВЕРКА ЕДИНСТВА И ПОСЛЕДОВАТЕЛЬНОСТИ ИСПОЛЬЗОВАНИЯ УЧЕТНОЙ ПОЛИТИКИ

ИЗБРАННЫЕ СПОСОБЫ ДОЛЖНЫ ПРИМЕНЯТЬСЯ ВСЕМИ

ПРОВЕРКА ЕДИНСТВА И ПОСЛЕДОВАТЕЛЬНОСТИ ИСПОЛЬЗОВАНИЯ УЧЕТНОЙ ПОЛИТИКИ

ИЗБРАННЫЕ СПОСОБЫ ДОЛЖНЫ ПРИМЕНЯТЬСЯ ВСЕМИ

ПРОГРАММА АУДИТА УЧЕТНОЙ ПОЛИТИКИ МОЖЕТ ВКЛЮЧАТЬ

1. ПРОВЕРКА ПОЛНОТЫ И СООТВЕТСТВИЯ СИНТЕТИЧЕСКИХ

ПРОГРАММА АУДИТА УЧЕТНОЙ ПОЛИТИКИ МОЖЕТ ВКЛЮЧАТЬ

1. ПРОВЕРКА ПОЛНОТЫ И СООТВЕТСТВИЯ СИНТЕТИЧЕСКИХ

3. НАБЛЮДЕНИЕ ЗА ИНВЕНТАРИЗАЦИЕЙ И СОБЛЮДЕНИЕМ ТРЕБОВАНИЙ ПО ЕЕ ПРОВЕДЕНИЮ(СРОКАМ, СОСТАВУ

3. НАБЛЮДЕНИЕ ЗА ИНВЕНТАРИЗАЦИЕЙ И СОБЛЮДЕНИЕМ ТРЕБОВАНИЙ ПО ЕЕ ПРОВЕДЕНИЮ(СРОКАМ, СОСТАВУ

ПРИ ПРОВЕДЕНИИ АУДИТОРСКИХ ПРОЦЕДУР

НАЛИЧИЕ И СОСТАВ РАСПОРЯДИТЕЛЬНЫХ ДОКУМЕНТОВ ПО УЧЕТНОЙ ПОЛИТИКЕ

ПРИКАЗ

ПРИ ПРОВЕДЕНИИ АУДИТОРСКИХ ПРОЦЕДУР

НАЛИЧИЕ И СОСТАВ РАСПОРЯДИТЕЛЬНЫХ ДОКУМЕНТОВ ПО УЧЕТНОЙ ПОЛИТИКЕ

ПРИКАЗ

3. ПОСЛЕДОВАТЕЛЬНОСТЬ ПРИМЕНЕНИЯ УЧЕТНОЙ ПОЛИТИКИ

4. НАЛИЧИЕ СПОСОБОВ УЧЕТА, ОТЛИЧНЫХ ОТ УСТАНОВЛЕННЫХ

3. ПОСЛЕДОВАТЕЛЬНОСТЬ ПРИМЕНЕНИЯ УЧЕТНОЙ ПОЛИТИКИ

4. НАЛИЧИЕ СПОСОБОВ УЧЕТА, ОТЛИЧНЫХ ОТ УСТАНОВЛЕННЫХ

Денежное обращение и равновесие на денежном рынке

Денежное обращение и равновесие на денежном рынке Бюджет, бюджетное устройство. Бюджетная система РФ

Бюджет, бюджетное устройство. Бюджетная система РФ Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Управління грошовими потоками

Управління грошовими потоками Виды и элементы налогов

Виды и элементы налогов Нарық қатынасы жүйесіндегі инвестициялар

Нарық қатынасы жүйесіндегі инвестициялар Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Оценка стоимости предприятия (бизнеса) и акций

Оценка стоимости предприятия (бизнеса) и акций Банк Москвы

Банк Москвы Бизнесті бағалау әдіс - тәсілдері

Бизнесті бағалау әдіс - тәсілдері Акционерный банк Россия. Предложения для стратегических партнёров

Акционерный банк Россия. Предложения для стратегических партнёров Лекция 2. Классификация инвестиций

Лекция 2. Классификация инвестиций Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Зарплата и управление персоналом

Зарплата и управление персоналом Налоговый учет доходов и расходов, признаваемых в целях налогообложения

Налоговый учет доходов и расходов, признаваемых в целях налогообложения Инкотермс - правила международных метрологических терминов

Инкотермс - правила международных метрологических терминов Простые правила безопасности при использовании банковских карт и услуг

Простые правила безопасности при использовании банковских карт и услуг Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Сущность и цели аудита

Сущность и цели аудита Анализ банка ооо КБ “Кольцо Урала”

Анализ банка ооо КБ “Кольцо Урала” Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Происхождение, необходимость и функции денег

Происхождение, необходимость и функции денег Личные финансы. 6 секретов создания капитала

Личные финансы. 6 секретов создания капитала Доходный подход к оценке недвижимости

Доходный подход к оценке недвижимости Взаимоотношения предпринимателей с кредитными организациями

Взаимоотношения предпринимателей с кредитными организациями Бюджет для граждан

Бюджет для граждан Заработная плата

Заработная плата