- Виды и элементы налогов

Содержание

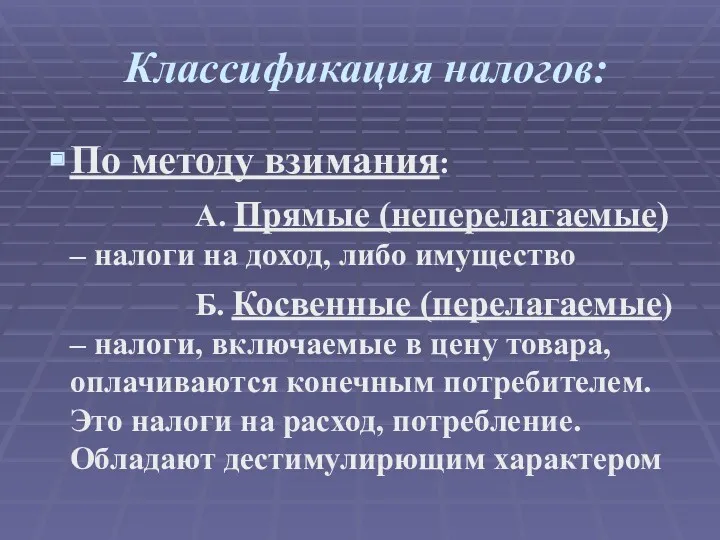

- 2. Классификация налогов: По методу взимания: А. Прямые (неперелагаемые) – налоги на доход, либо имущество Б. Косвенные

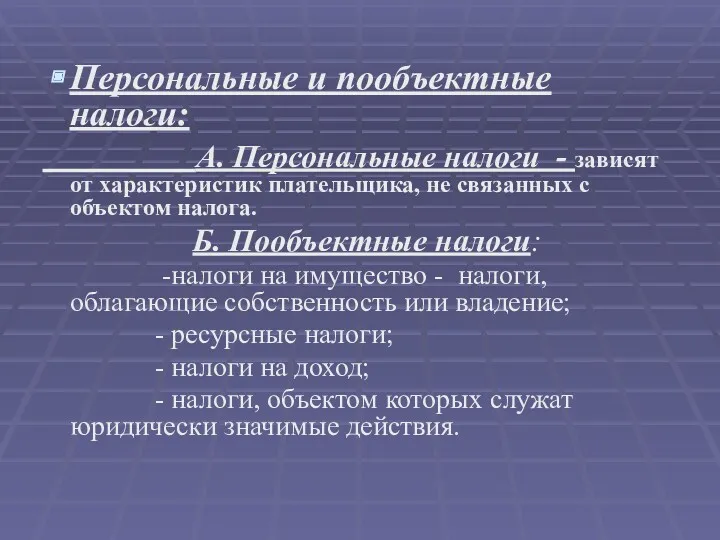

- 3. Персональные и пообъектные налоги: А. Персональные налоги - зависят от характеристик плательщика, не связанных с объектом

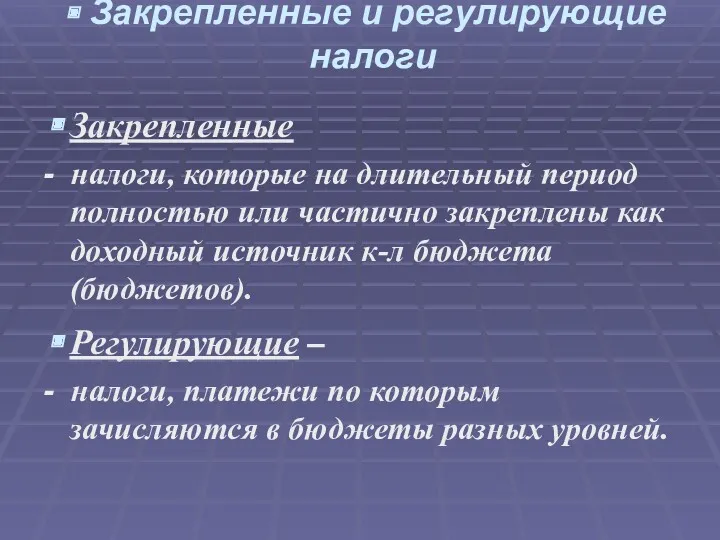

- 4. Закрепленные и регулирующие налоги Закрепленные - налоги, которые на длительный период полностью или частично закреплены как

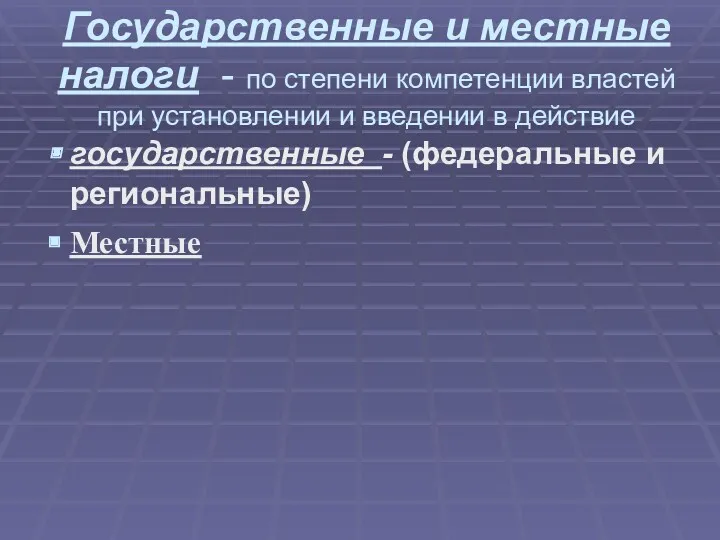

- 5. Государственные и местные налоги - по степени компетенции властей при установлении и введении в действие государственные

- 6. По характеру использования: общие и целевые налоги Общие - налоги, не предназначенные для финансирования конкретного расхода

- 7. По периодичности уплаты Регулярные (систематические, текущие) налоги взимаются с определенной периодичностью в течение всего времени владения

- 8. По источнику налогообложения: - С издержек производства ( себестоимость – денежное выражение стоимости); - С прибыли(

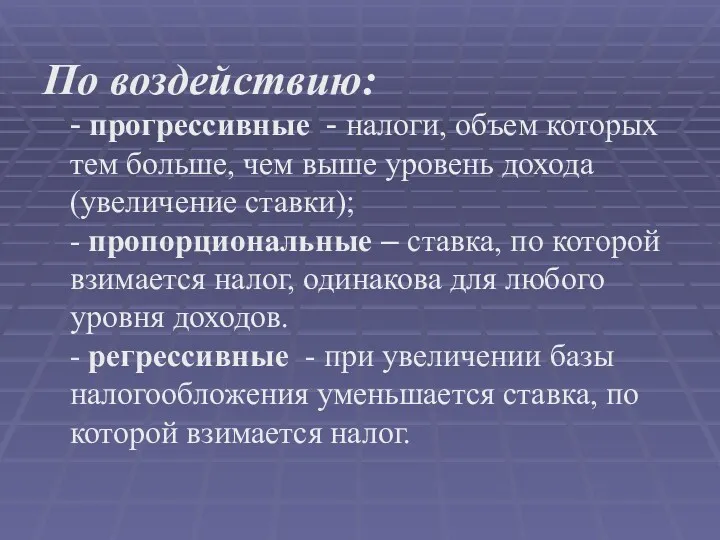

- 9. По воздействию: - прогрессивные - налоги, объем которых тем больше, чем выше уровень дохода (увеличение ставки);

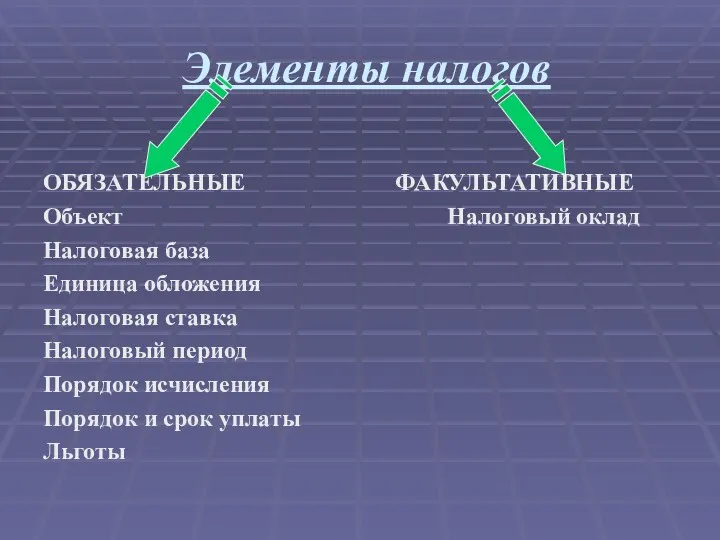

- 10. Элементы налогов ОБЯЗАТЕЛЬНЫЕ ФАКУЛЬТАТИВНЫЕ Объект Налоговый оклад Налоговая база Единица обложения Налоговая ставка Налоговый период Порядок

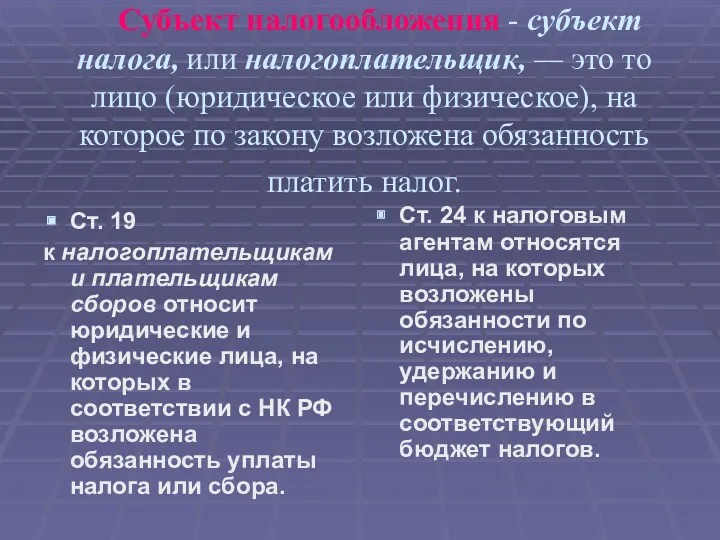

- 11. Субъект налогообложения - субъект налога, или налогоплательщик, — это то лицо (юридическое или физическое), на которое

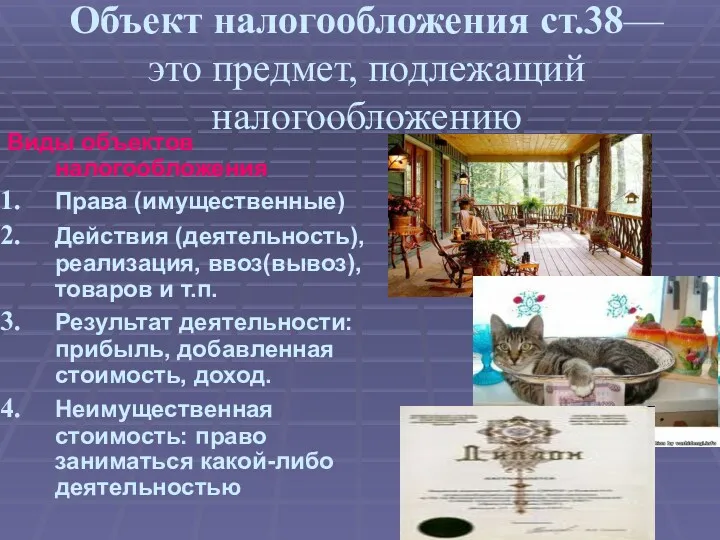

- 12. Объект налогообложения ст.38— это предмет, подлежащий налогообложению Виды объектов налогообложения Права (имущественные) Действия (деятельность), реализация, ввоз(вывоз),

- 13. Один и тот же объект может облагаться налогом одного вида только один раз за определенный период.

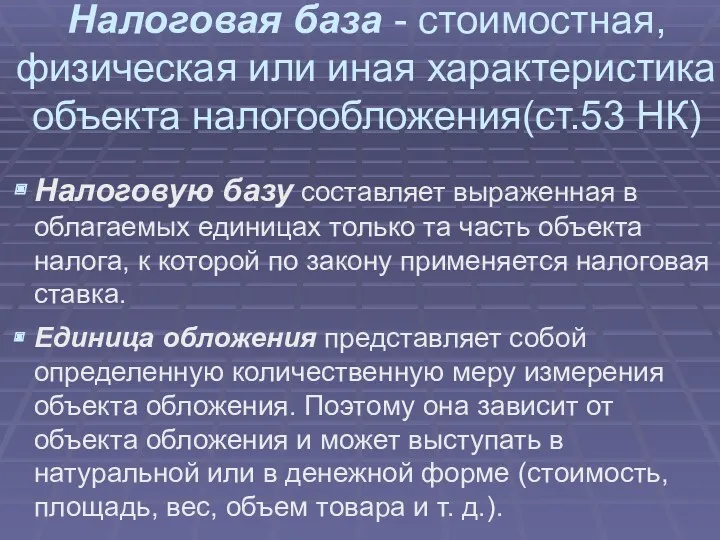

- 14. Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения(ст.53 НК) Налоговую базу составляет выраженная в

- 15. Общие вопросы исчисления НБ определяются ст.54 НК РФ Налогоплательщики - организации формируют НБ на основании регистров

- 16. Налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого

- 17. Налоговая ставка, или, как ее еще называют, норма налогового обложения, представляет собой величину налога на единицу

- 18. Налоговые льготы — полное или частичное освобождение от налогов субъекта в соответствии с действующим законодательством

- 19. Порядок исчисления налогов Налогоплательщик самостоятельно исчисляет сумму налога, которая подлежит уплате за налоговый период, исходя из

- 21. Скачать презентацию

Классификация налогов:

По методу взимания:

А. Прямые (неперелагаемые) – налоги на доход,

Классификация налогов:

По методу взимания:

А. Прямые (неперелагаемые) – налоги на доход,

Персональные и пообъектные налоги:

А. Персональные налоги - зависят от характеристик

Персональные и пообъектные налоги:

А. Персональные налоги - зависят от характеристик

Закрепленные и регулирующие налоги

Закрепленные

- налоги, которые на длительный период

Закрепленные и регулирующие налоги

Закрепленные

- налоги, которые на длительный период

Государственные и местные налоги - по степени компетенции властей при установлении

Государственные и местные налоги - по степени компетенции властей при установлении

По характеру использования: общие и целевые налоги

Общие

- налоги, не

По характеру использования: общие и целевые налоги

Общие

- налоги, не

По периодичности уплаты

Регулярные (систематические, текущие)

налоги взимаются с определенной периодичностью в течение

По периодичности уплаты

Регулярные (систематические, текущие)

налоги взимаются с определенной периодичностью в течение

По источнику налогообложения:

- С издержек производства ( себестоимость – денежное выражение

По источнику налогообложения: - С издержек производства ( себестоимость – денежное выражение

По воздействию:

- прогрессивные - налоги, объем которых тем больше, чем выше

По воздействию: - прогрессивные - налоги, объем которых тем больше, чем выше

Элементы налогов

ОБЯЗАТЕЛЬНЫЕ ФАКУЛЬТАТИВНЫЕ

Объект Налоговый оклад

Налоговая база

Единица обложения

Налоговая ставка

Налоговый период

Порядок

Элементы налогов

ОБЯЗАТЕЛЬНЫЕ ФАКУЛЬТАТИВНЫЕ

Объект Налоговый оклад

Налоговая база

Единица обложения

Налоговая ставка

Налоговый период

Порядок

Субъект налогообложения - субъект налога, или налогоплательщик, — это то

Субъект налогообложения - субъект налога, или налогоплательщик, — это то

Объект налогообложения ст.38— это предмет, подлежащий налогообложению

Виды объектов налогообложения

Права (имущественные)

Действия (деятельность),

Объект налогообложения ст.38— это предмет, подлежащий налогообложению

Виды объектов налогообложения

Права (имущественные)

Действия (деятельность),

Один и тот же объект может облагаться налогом одного вида только

Один и тот же объект может облагаться налогом одного вида только

Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения(ст.53 НК)

Налоговую

Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения(ст.53 НК)

Налоговую

Общие вопросы исчисления НБ определяются ст.54 НК РФ

Налогоплательщики - организации формируют

Общие вопросы исчисления НБ определяются ст.54 НК РФ

Налогоплательщики - организации формируют

Налоговый период - календарный год или иной период времени применительно к

Налоговый период - календарный год или иной период времени применительно к

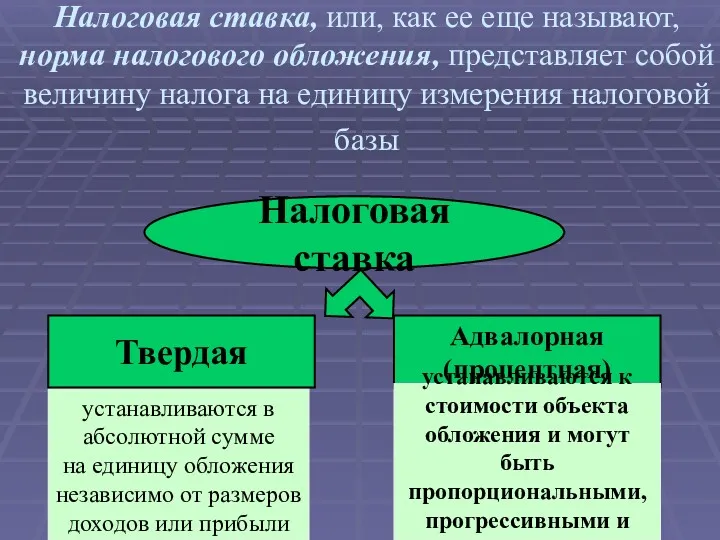

Налоговая ставка, или, как ее еще называют, норма налогового обложения, представляет

Налоговая ставка, или, как ее еще называют, норма налогового обложения, представляет

Налоговые льготы — полное или частичное освобождение от налогов субъекта в

Налоговые льготы — полное или частичное освобождение от налогов субъекта в

Порядок исчисления налогов

Налогоплательщик самостоятельно исчисляет сумму налога, которая подлежит уплате за

Порядок исчисления налогов

Налогоплательщик самостоятельно исчисляет сумму налога, которая подлежит уплате за

Международный стандарт аудита 320. Существенность при планировании и проведении аудита

Международный стандарт аудита 320. Существенность при планировании и проведении аудита Понятие инвестиций и эффективности

Понятие инвестиций и эффективности Нумизматика. Нумизматика терминіне

Нумизматика. Нумизматика терминіне Введение и общая информация о Международном валютном рынке

Введение и общая информация о Международном валютном рынке Распределительно-уравнительная система формирования пенсии

Распределительно-уравнительная система формирования пенсии Имущественное страхование

Имущественное страхование Внебюджетные фонды

Внебюджетные фонды Финансы страховых компаний

Финансы страховых компаний Нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Формування і використання місцевих бюджетів України

Формування і використання місцевих бюджетів України Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов История создания и перспективы развития рынка ценных бумаг в России

История создания и перспективы развития рынка ценных бумаг в России Конкурс рисунка Финансовый мир глазами детей

Конкурс рисунка Финансовый мир глазами детей Основы бюджетирования

Основы бюджетирования Автомобили в кредит. ПАО Банк УралСиб

Автомобили в кредит. ПАО Банк УралСиб Рентабельность. Экономическая сущность рентабельности

Рентабельность. Экономическая сущность рентабельности Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Бизнес-планирование. Бюджетирование

Бизнес-планирование. Бюджетирование Основные положения банковского права и особенности правового регулирования банковской деятельности

Основные положения банковского права и особенности правового регулирования банковской деятельности Мобильное приложение Открытие

Мобильное приложение Открытие Взаимоотношения с инвесторами. Вебинар

Взаимоотношения с инвесторами. Вебинар Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО). Схема С заранее данным акцептом и частичным зачислением

Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО). Схема С заранее данным акцептом и частичным зачислением Московская область. Стратегическое планирование

Московская область. Стратегическое планирование Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) Налог на профессиональный доход

Налог на профессиональный доход