- Нормативное регулирование и организация бухгалтерского учета

Содержание

- 2. 1 Историческое развитие бухгалтерского учета 2 Понятие бухгалтерского учета 3 Общие требования к бухгалтерскому учету 4

- 3. Вопрос 1 Историческое развитие бухгалтерского учета

- 4. Герб бухгалтеров

- 5. Девиз бухгалтеров «Наука, доверие, независимость» солнце - освещение бухгалтерским учетом финансовой деятельности; весы – баланс; кривая

- 6. Из истории 1494 г. - разработана система двойной записи Лукой Пачоли в одиннадцатом трактате «О счетах

- 7. Вопрос 2 Понятие бухгалтерского учета

- 8. Виды учета бухгалтерский учет оперативный учет статистический учет управленческий учет налоговый учет

- 9. Бухгалтерский учет – это формирование документированной систематизированной информации об объектах в соответствии с требованиями 402-ФЗ, и

- 10. Законодательство РФ о бухгалтерском учете и документы в области его регулирования 1) федеральные стандарты 2) отраслевые

- 11. Нормативная база - Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» - ПБУ 14/2007

- 12. Вопрос 3 Общие требования к бухгалтерскому учету

- 13. Объекты бухгалтерского учета (ст. 5 № 402–ФЗ) факты хозяйственной жизни; активы; обязательства; источники финансирования его деятельности;

- 14. Измерители Натуральный – кг, м3, м2, л; Трудовой – минута, час, день, месяц, год; Денежный

- 15. Вопрос 4 Учетная политика предприятия: принципы ее формирования и раскрытия

- 16. Нормативные документы Федеральный закон № 402–ФЗ ПБУ 1/2008 «Учетная политика организации».

- 17. Учетная политика – совокупность способов ведения экономическим субъектом бухгалтерского учета.

- 18. Изменение учетной политики может: изменении требований, установленных законодательством; разработке или выборе нового способа ведения бухгалтерского учета;

- 19. Учетная политика должна включать : – рабочий план счетов; – формы первичных документов, для которых нет

- 20. Учетная политика должна включать : – методы оценки активов и обязательств; – порядок документооборота, технологию обработки

- 23. Скачать презентацию

Фонд развития промышленности Республики Башкортостан

Фонд развития промышленности Республики Башкортостан Понятие, предмет, метод, источники и система финансового права

Понятие, предмет, метод, источники и система финансового права Лекция инфин

Лекция инфин Основные средства предприятия индустрии гостеприимства

Основные средства предприятия индустрии гостеприимства Государственный и банковский кредит. Сущность, отличия и краткая характеристика

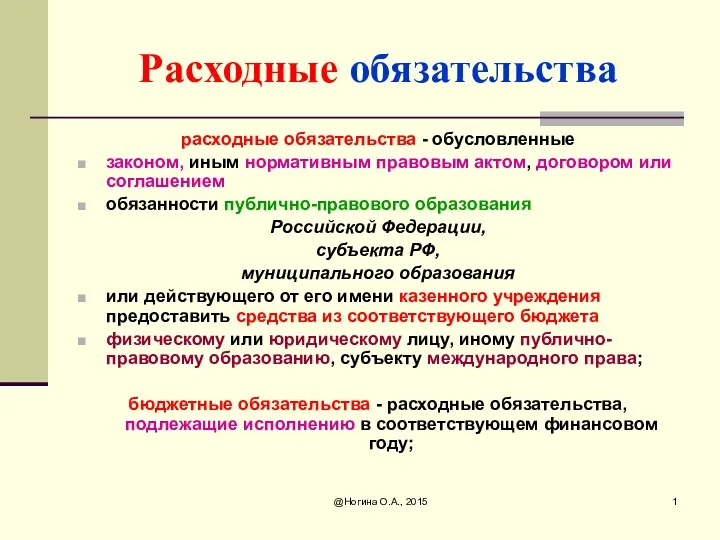

Государственный и банковский кредит. Сущность, отличия и краткая характеристика Расходные обязательства

Расходные обязательства История развития финансового контроля

История развития финансового контроля Расчеты с бюджетом и внебюджетными фондами

Расчеты с бюджетом и внебюджетными фондами Об участии в национальном проекте Производительность труда и поддержка занятости

Об участии в национальном проекте Производительность труда и поддержка занятости Собственные средства кооператива сельскохозяйственного потребительского кооператива

Собственные средства кооператива сельскохозяйственного потребительского кооператива Финансовое планирование на предприятии. Антикризисное управление финансами организаций

Финансовое планирование на предприятии. Антикризисное управление финансами организаций Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Договір страхування

Договір страхування Задачі Заповнення чека на одержання готівки

Задачі Заповнення чека на одержання готівки Астана халықаралық қаржы орталығы

Астана халықаралық қаржы орталығы Өндірістік практика бойынша ЕСЕП

Өндірістік практика бойынша ЕСЕП Заповнення декларації

Заповнення декларації Особенности заполнения 6-НДФЛ в 1С:Предприятии 8

Особенности заполнения 6-НДФЛ в 1С:Предприятии 8 Финансовые ресурсы компании, их состав и содержание

Финансовые ресурсы компании, их состав и содержание Управление проектами. Расчетная часть бизнес-проекта

Управление проектами. Расчетная часть бизнес-проекта Бухгалтерские счета как элемент метода бухгалтерского учета

Бухгалтерские счета как элемент метода бухгалтерского учета Специальное предложение для вашей компании. Почта Банк

Специальное предложение для вашей компании. Почта Банк Особенности оценки эффективности отдельных типов проектов

Особенности оценки эффективности отдельных типов проектов Валютное регулирование и валютный контроль в Республике Казахстан

Валютное регулирование и валютный контроль в Республике Казахстан Финансовая стратегия и тактика корпораций

Финансовая стратегия и тактика корпораций Банковский сектор республики Казахстан

Банковский сектор республики Казахстан Банки. Банковская система

Банки. Банковская система Управление рисками

Управление рисками