- Особенности заполнения 6-НДФЛ в 1С:Предприятии 8

Содержание

- 2. О чем пойдет речь Порядок заполнения 6-НДФЛ поддержка как в новых, так и в «старых» редакциях

- 3. Раздел 1

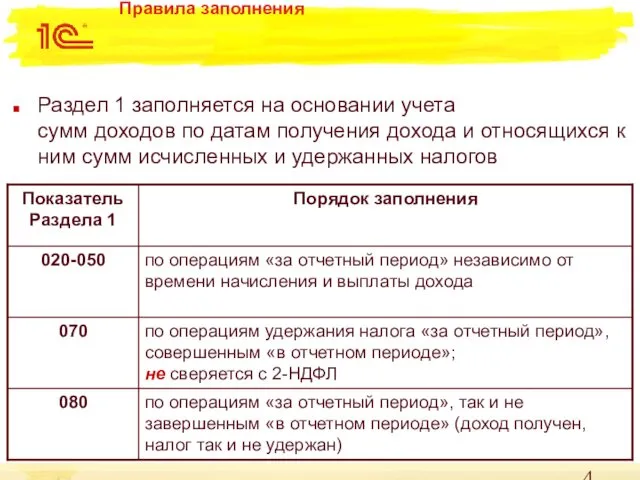

- 4. Правила заполнения Раздел 1 заполняется на основании учета сумм доходов по датам получения дохода и относящихся

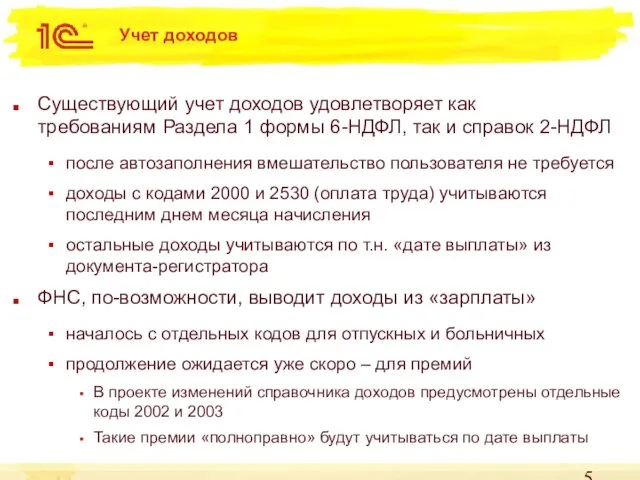

- 5. Учет доходов Существующий учет доходов удовлетворяет как требованиям Раздела 1 формы 6-НДФЛ, так и справок 2-НДФЛ

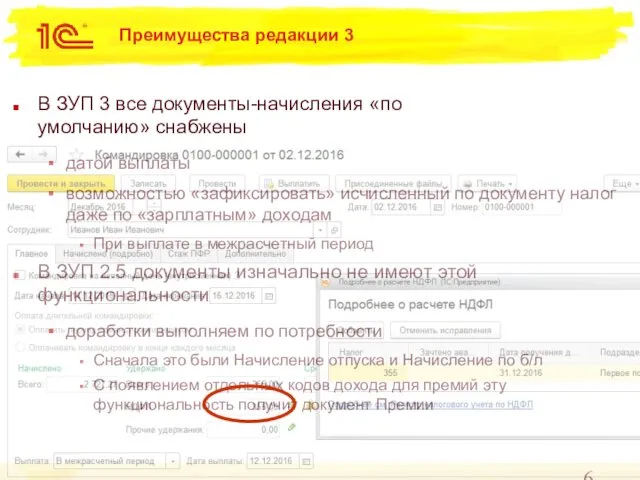

- 6. Преимущества редакции 3 В ЗУП 3 все документы-начисления «по умолчанию» снабжены датой выплаты возможностью «зафиксировать» исчисленный

- 7. Раздел 2

- 8. Правила заполнения По «операциям» только за последний квартал «отчетного периода» в отличие от Раздела 1 с

- 9. Правила заполнения До сих пор есть разные мнения о том, как определить показатель строки 130 в

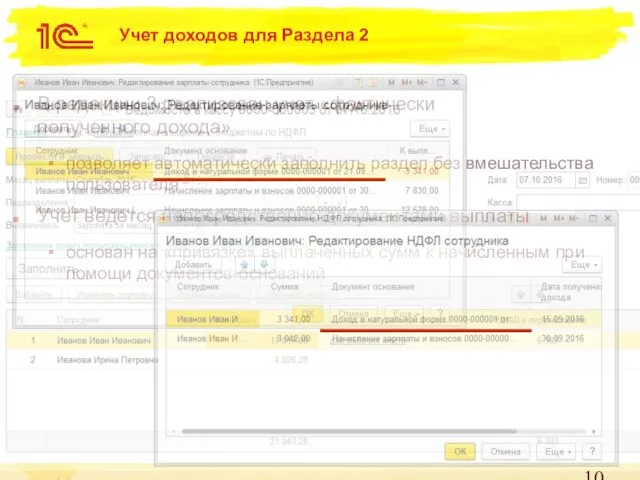

- 10. Учет доходов для Раздела 2 В редакции 3 реализован учет «фактически полученного дохода» позволяет автоматически заполнить

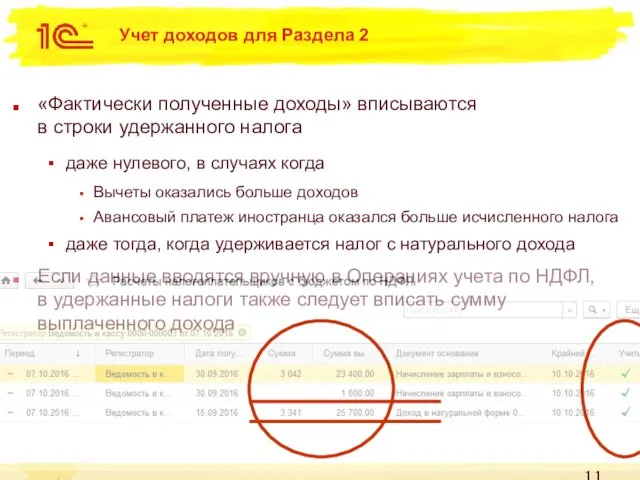

- 11. Учет доходов для Раздела 2 «Фактически полученные доходы» вписываются в строки удержанного налога даже нулевого, в

- 12. Раздел 2 в «старой» редакции Основная проблема – отсутствие учета «фактически полученного дохода» приводит к необходимости

- 13. Ограниченная поддержка «старой» редакции В «старой» редакции планируется обновление отчетных форм и классификаторов к ним При

- 15. Скачать презентацию

О чем пойдет речь

Порядок заполнения 6-НДФЛ

поддержка как в новых, так и

О чем пойдет речь

Порядок заполнения 6-НДФЛ

поддержка как в новых, так и

Раздел 1

Раздел 1

Правила заполнения

Раздел 1 заполняется на основании учета

сумм доходов по датам

Правила заполнения

Раздел 1 заполняется на основании учета сумм доходов по датам

Учет доходов

Существующий учет доходов удовлетворяет как

требованиям Раздела 1 формы 6-НДФЛ,

Учет доходов

Существующий учет доходов удовлетворяет как требованиям Раздела 1 формы 6-НДФЛ,

Преимущества редакции 3

В ЗУП 3 все документы-начисления «по

умолчанию» снабжены

датой

Преимущества редакции 3

В ЗУП 3 все документы-начисления «по

умолчанию» снабжены

датой

Раздел 2

Раздел 2

Правила заполнения

По «операциям» только за последний квартал

«отчетного периода»

в отличие от

Правила заполнения

По «операциям» только за последний квартал

«отчетного периода»

в отличие от

Правила заполнения

До сих пор есть разные мнения о том, как

определить

Правила заполнения

До сих пор есть разные мнения о том, как определить

Учет доходов для Раздела 2

В редакции 3 реализован учет «фактически

полученного

Учет доходов для Раздела 2

В редакции 3 реализован учет «фактически полученного

Учет доходов для Раздела 2

«Фактически полученные доходы» вписываются

в строки удержанного

Учет доходов для Раздела 2

«Фактически полученные доходы» вписываются в строки удержанного

Раздел 2 в «старой» редакции

Основная проблема – отсутствие учета

«фактически

Раздел 2 в «старой» редакции

Основная проблема – отсутствие учета «фактически

Ограниченная поддержка «старой» редакции

В «старой» редакции планируется

обновление отчетных форм и классификаторов

Ограниченная поддержка «старой» редакции

В «старой» редакции планируется

обновление отчетных форм и классификаторов

Оценка бизнеса

Оценка бизнеса Учет и анализ расчетов с покупателями и заказчиками

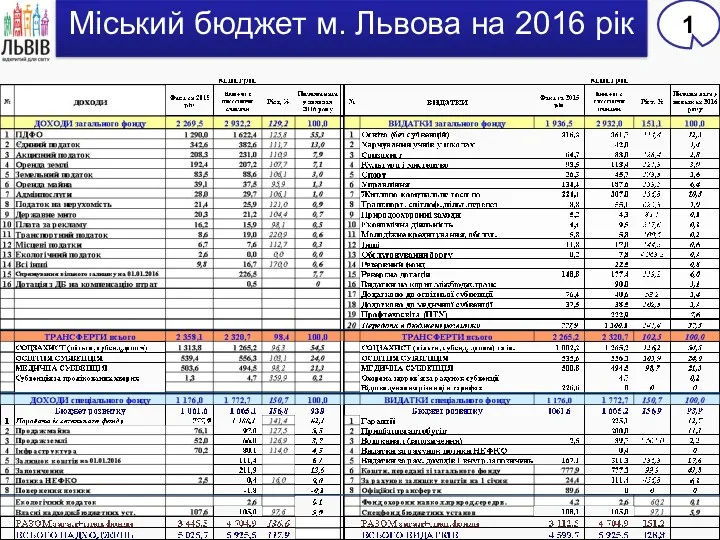

Учет и анализ расчетов с покупателями и заказчиками Міський бюджет м. Львова на 2016 рік

Міський бюджет м. Львова на 2016 рік Программа страхования детей Дети

Программа страхования детей Дети Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства Preparing Financial Statements

Preparing Financial Statements Этика оценщиков

Этика оценщиков Analiza teoretico-practică a evaziunii fiscale în lumina reglementărilor actuale ale Republicii Moldova

Analiza teoretico-practică a evaziunii fiscale în lumina reglementărilor actuale ale Republicii Moldova Страхование

Страхование Затратный подход к оценке стоимости объектов недвижимости

Затратный подход к оценке стоимости объектов недвижимости Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации

Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации Using Consumer Loans: The Role of Planned Borrowing

Using Consumer Loans: The Role of Planned Borrowing 1С:Бухгалтерия 8 КОРП МСФО – доступно и всерьез

1С:Бухгалтерия 8 КОРП МСФО – доступно и всерьез Ндфл. Налог на доходы физических лиц

Ндфл. Налог на доходы физических лиц Структура мирового финансового рынка

Структура мирового финансового рынка Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически

Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически Інфляція, дефляція, індекс споживчих цін

Інфляція, дефляція, індекс споживчих цін Экономическая сущность и значение инвестиций в туризме

Экономическая сущность и значение инвестиций в туризме Форма 6-НДФЛ в программах 1С. Порядок представления

Форма 6-НДФЛ в программах 1С. Порядок представления Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) tema_BPD_IFK_resursy_98b17baa582b7dd985edb9563e82539f

tema_BPD_IFK_resursy_98b17baa582b7dd985edb9563e82539f Расчеты по операциям с ценными бумагами. Клиринг и клиринговые организации

Расчеты по операциям с ценными бумагами. Клиринг и клиринговые организации Бизнесті бағалаудың табыстық әдістері

Бизнесті бағалаудың табыстық әдістері Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией Основи організації управлінського обліку на підприємстві (тема 2)

Основи організації управлінського обліку на підприємстві (тема 2) Обучающий семинар. Инициативное бюджетирование в Пермском крае

Обучающий семинар. Инициативное бюджетирование в Пермском крае Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия Основы налогообложения. Лекция 2

Основы налогообложения. Лекция 2