- Основы налогообложения. Лекция 2

Содержание

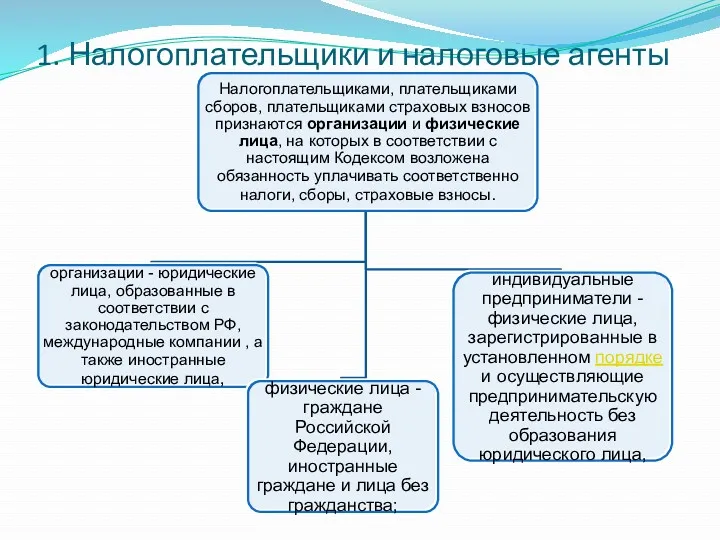

- 2. 1. Налогоплательщики и налоговые агенты

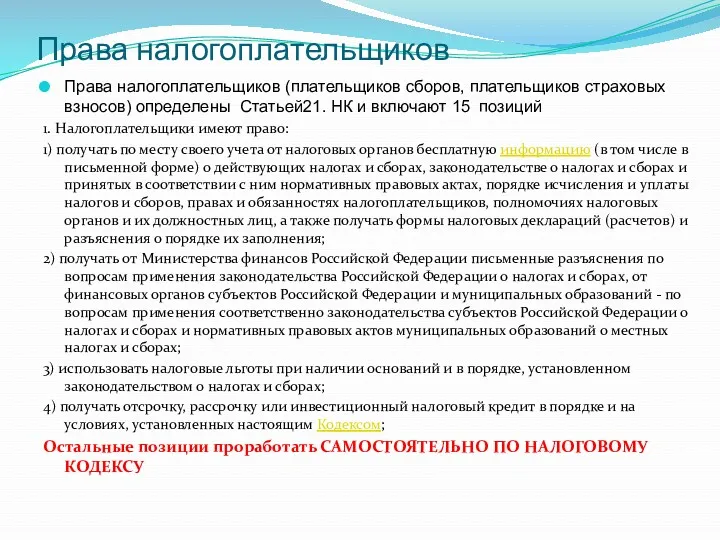

- 3. Права налогоплательщиков Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) определены Статьей21. НК и включают 15 позиций

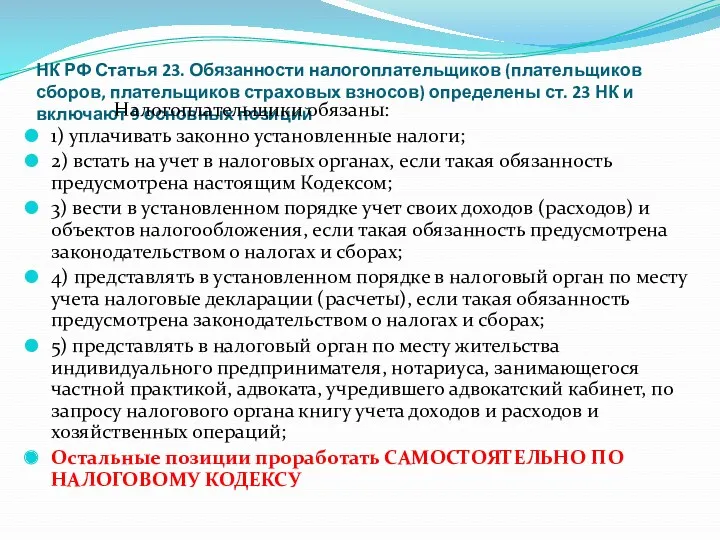

- 4. НК РФ Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) определены ст. 23 НК и

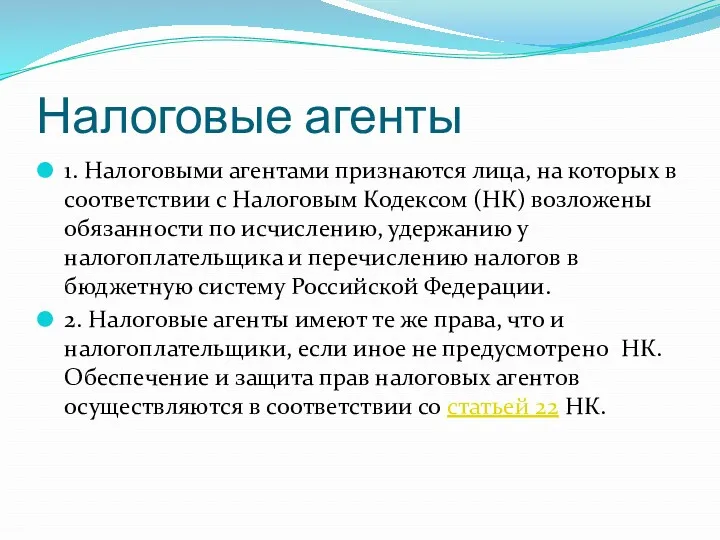

- 5. Налоговые агенты 1. Налоговыми агентами признаются лица, на которых в соответствии с Налоговым Кодексом (НК) возложены

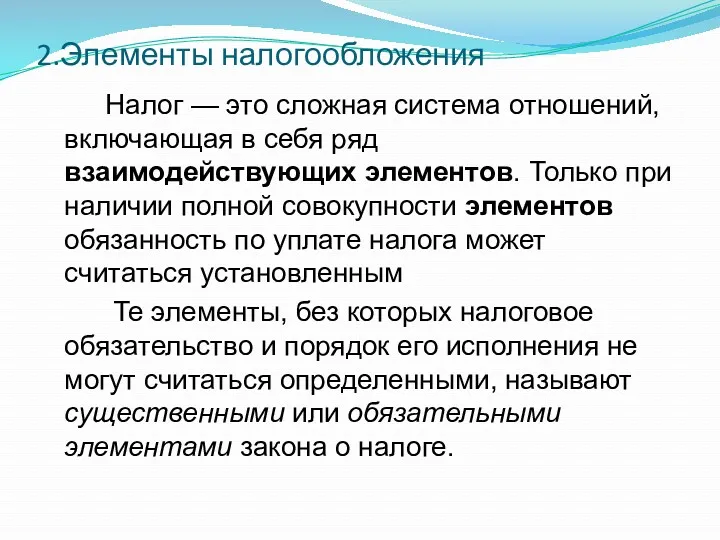

- 6. 2.Элементы налогообложения Налог — это сложная система отношений, включающая в себя ряд взаимодействующих элементов. Только при

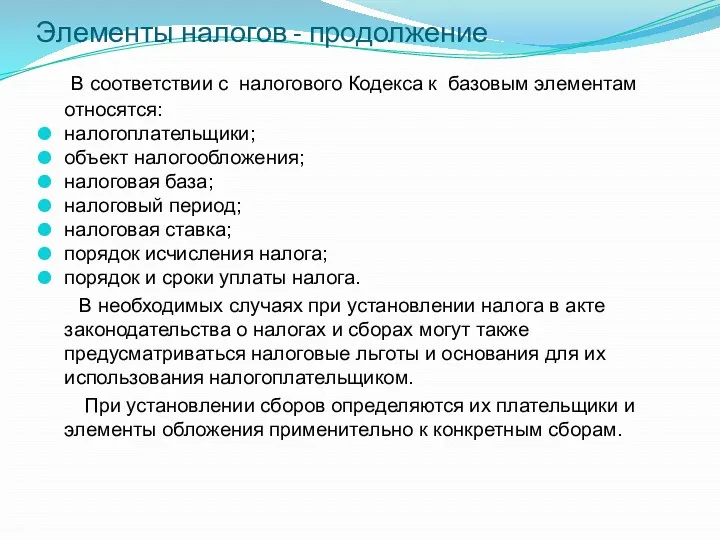

- 7. Элементы налогов - продолжение В соответствии с налогового Кодекса к базовым элементам относятся: налогоплательщики; объект налогообложения;

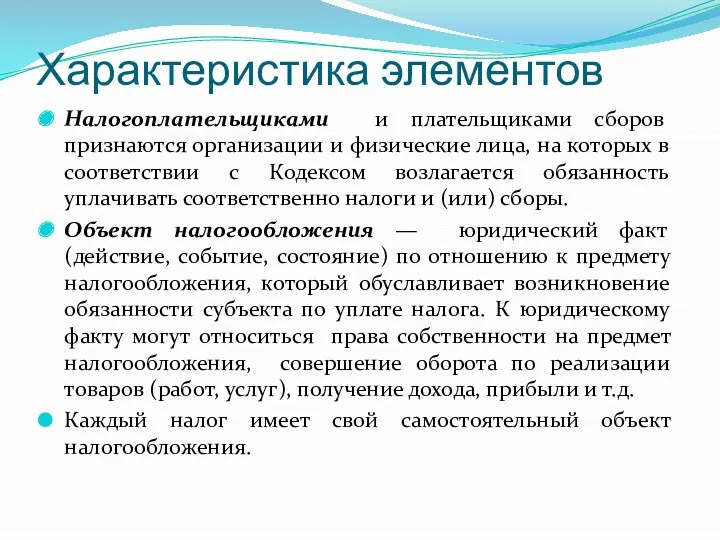

- 8. Характеристика элементов Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с

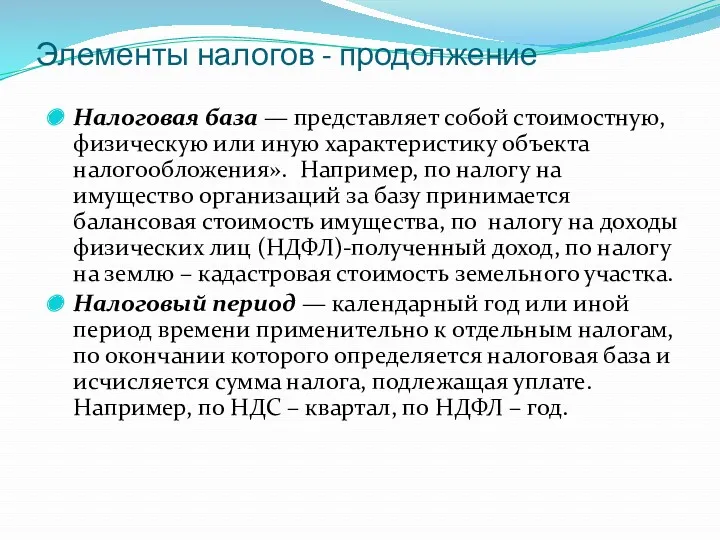

- 9. Элементы налогов - продолжение Налоговая база — представляет собой стоимостную, физическую или иную характеристику объекта налогообложения».

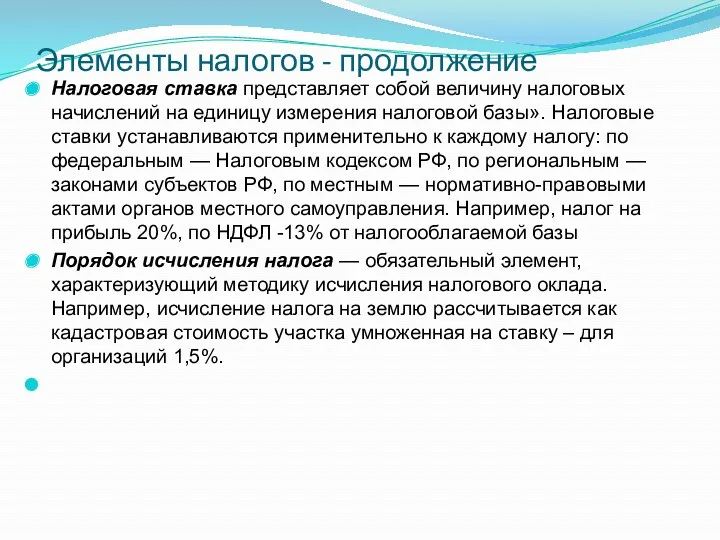

- 10. Элементы налогов - продолжение Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы».

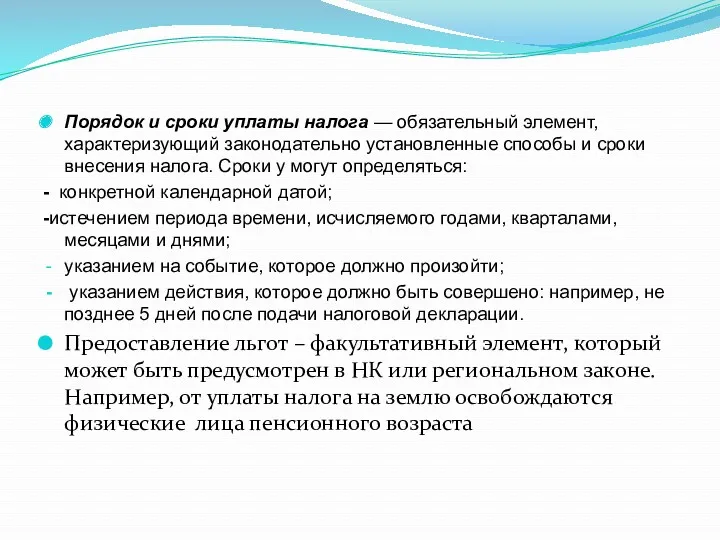

- 11. Порядок и сроки уплаты налога — обязательный элемент, характеризующий законодательно установленные способы и сроки внесения налога.

- 12. 3. Методы налогообложения Различают следующие основные методы налогообложения:

- 14. Скачать презентацию

1. Налогоплательщики и налоговые агенты

1. Налогоплательщики и налоговые агенты

Права налогоплательщиков

Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) определены Статьей21. НК

Права налогоплательщиков

Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) определены Статьей21. НК

НК РФ Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) определены

НК РФ Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) определены

Налоговые агенты

1. Налоговыми агентами признаются лица, на которых в соответствии с

Налоговые агенты

1. Налоговыми агентами признаются лица, на которых в соответствии с

2.Элементы налогообложения

Налог — это сложная система отношений, включающая в себя

2.Элементы налогообложения

Налог — это сложная система отношений, включающая в себя

Элементы налогов - продолжение

В соответствии с налогового Кодекса к базовым

Элементы налогов - продолжение

В соответствии с налогового Кодекса к базовым

Характеристика элементов

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на

Характеристика элементов

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на

Элементы налогов - продолжение

Налоговая база — представляет собой стоимостную, физическую или

Элементы налогов - продолжение

Налоговая база — представляет собой стоимостную, физическую или

Элементы налогов - продолжение

Налоговая ставка представляет собой величину налоговых начислений на

Элементы налогов - продолжение

Налоговая ставка представляет собой величину налоговых начислений на

Порядок и сроки уплаты налога — обязательный элемент, характеризующий законодательно установленные

Порядок и сроки уплаты налога — обязательный элемент, характеризующий законодательно установленные

3. Методы налогообложения

Различают следующие основные методы налогообложения:

3. Методы налогообложения

Различают следующие основные методы налогообложения:

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Договор банковского счета

Договор банковского счета Налоговая система РФ

Налоговая система РФ Ночной аудитор отеля

Ночной аудитор отеля Ценовая политика нефтяной компании

Ценовая политика нефтяной компании Материальная помощь и стипендии, про которые никто не слышал

Материальная помощь и стипендии, про которые никто не слышал Твоя финансовая безопасность

Твоя финансовая безопасность Заработная плата

Заработная плата Финансовые пирамиды

Финансовые пирамиды Управлiння ресурсною базою банку

Управлiння ресурсною базою банку Валюталық нарық

Валюталық нарық Самый выгодный денежный кредит

Самый выгодный денежный кредит Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау

Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау Жилой Комплекс Окский берег. Государственная программа “Жилье для российской семьи” Нижний Новгород

Жилой Комплекс Окский берег. Государственная программа “Жилье для российской семьи” Нижний Новгород Информация налогоплательщику физическому лицу об исполнении обязанности по уплате

Информация налогоплательщику физическому лицу об исполнении обязанности по уплате Инвестиции в основной капитал

Инвестиции в основной капитал Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів

Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів Отчет об исполнении бюджета

Отчет об исполнении бюджета Государственный бюджет

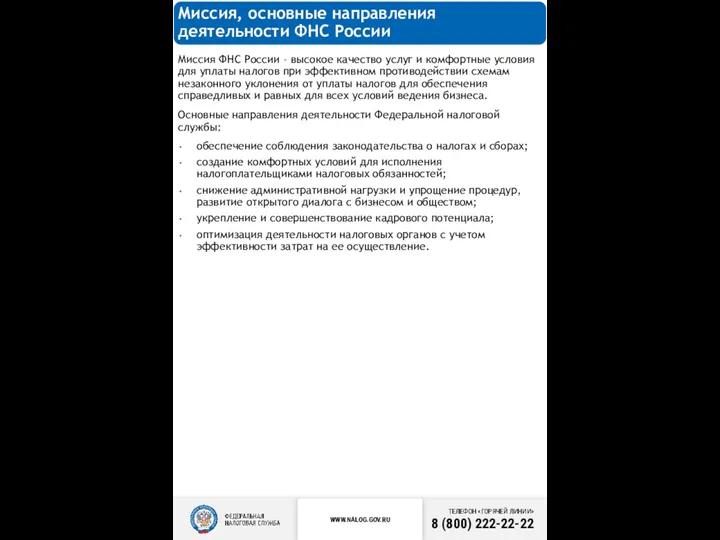

Государственный бюджет Миссия, основные направления деятельности ФНС России

Миссия, основные направления деятельности ФНС России Защита покупки. Группа АльфаСтрахование. АО ОТП Банк

Защита покупки. Группа АльфаСтрахование. АО ОТП Банк Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий

Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий Невское перо. Открытый ежегодный конкурс по журналистике

Невское перо. Открытый ежегодный конкурс по журналистике Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару

Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару Виды реализации. Учет реализации товаров. Учет реализованных торговых наложений. лекция №16

Виды реализации. Учет реализации товаров. Учет реализованных торговых наложений. лекция №16 Анализ состояния и перспектив развития рынка микрофинансовых организаций в Российской Федерации

Анализ состояния и перспектив развития рынка микрофинансовых организаций в Российской Федерации Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Учет вложений во внеоборотные активы

Учет вложений во внеоборотные активы