- Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів

Содержание

- 2. Класифікація запасів для цілей бухгалтерського обліку Сировина, основні й допоміжні матеріали, комплектуючі вироби та інші виробничі

- 3. Визнання запасів активом: Якщо існує ймовірність того, що підприємство отримує в майбутньому економічні вигоди, пов’язані з

- 4. Запаси у разі придбання (отримання) або виготовлення зараховуються на баланс підприємства за первісною вартістю

- 5. Оцінка запасів при придбанні (отриманні) Придбаних за плату – за собівартістю, яка складється з таких витрат:

- 6. 2. Безоплатно отриманих запасів: Справедлива вартість сума, за якою може бути здійснено обмін активу, або оплата

- 7. 3. Внесених до статутного капіталу Погоджена засновниками (учасниками) підприємства справедлива вартість запасів

- 8. 4. Виготовлених власними силами Собівартість виробництва запасів, яка визначається за П(С)БО 16 “Витрати”

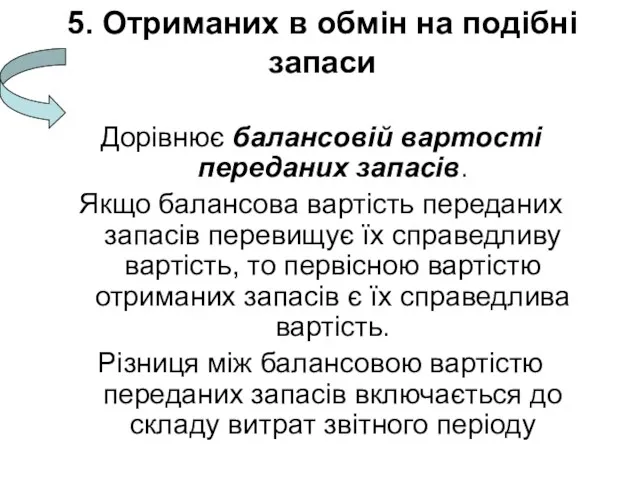

- 9. 5. Отриманих в обмін на подібні запаси Дорівнює балансовій вартості переданих запасів. Якщо балансова вартість переданих

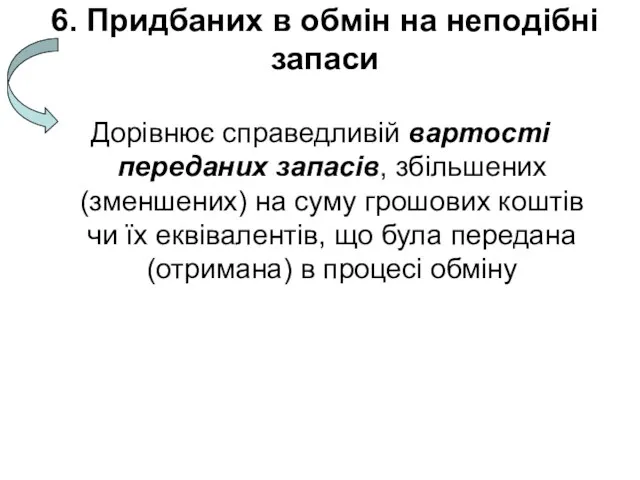

- 10. 6. Придбаних в обмін на неподібні запаси Дорівнює справедливій вартості переданих запасів, збільшених (зменшених) на суму

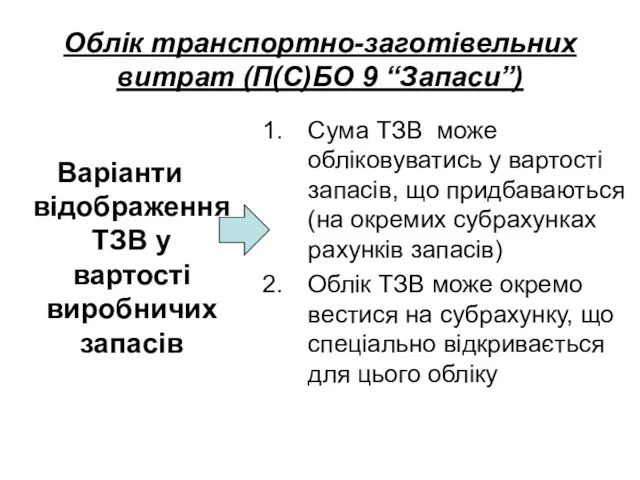

- 11. Облік транспортно-заготівельних витрат (П(С)БО 9 “Запаси”) Варіанти відображення ТЗВ у вартості виробничих запасів Сума ТЗВ може

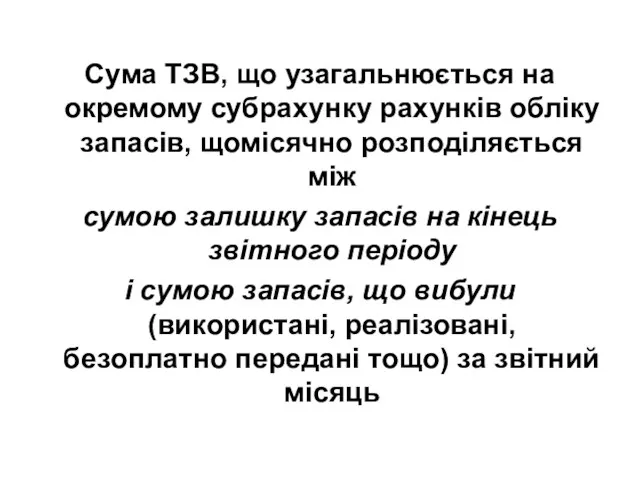

- 12. Сума ТЗВ, що узагальнюється на окремому субрахунку рахунків обліку запасів, щомісячно розподіляється між сумою залишку запасів

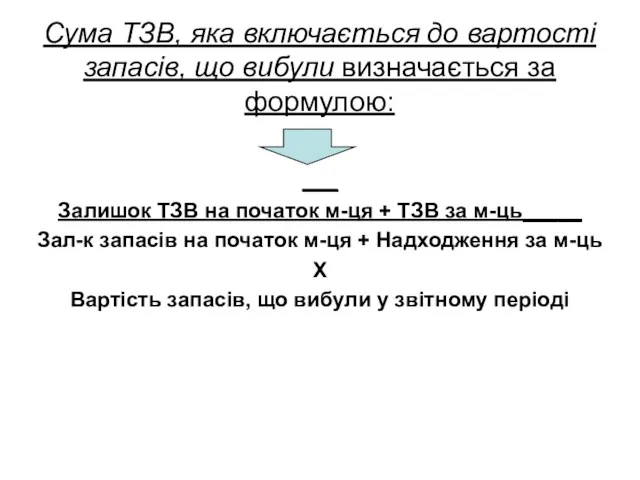

- 13. Сума ТЗВ, яка включається до вартості запасів, що вибули визначається за формулою: ___ Залишок ТЗВ на

- 14. При цьому вартість ТЗВ, яка відноситься на вартість запасів, що вибули за місяць відображається за кредитом

- 15. Надходження запасів на підприємство можливе внаслідок їх придбання: За безготівковою формою оплати (договір поставки, купівлі-продажу) За

- 16. Документальне оформлення надходження виробничих запасів Довіреність (ф. № М-2) Рахунок-фактура ТТН, накладна, залізнична накладна, специфікація тощо

- 17. Прибутковий ордер (ф.№М-4) Акт приймання матеріалів (ф.№М-7) Для обліку ВЗ, що надходять на підприємство від постачальника

- 18. Побудова синтетичного та аналітичного обліку Синтетичний облік Рахунок 20 “Виробничі запаси” з відповідними субрахунками Аналітичний облік

- 19. Рахунки для обліку виробничих запасів 20 “Виробничі запаси” Активний За дебетом – надходження запасів на підприємство,

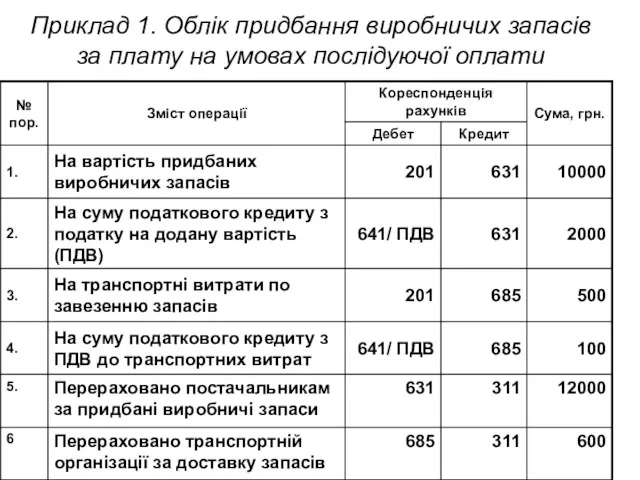

- 20. Приклад 1. Облік придбання виробничих запасів за плату на умовах послідуючої оплати

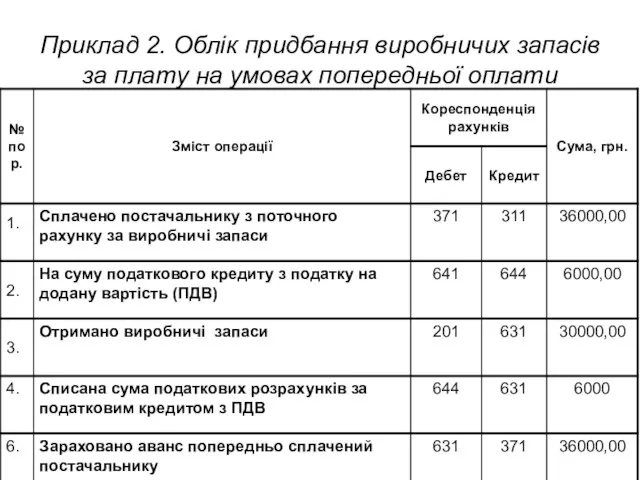

- 21. Приклад 2. Облік придбання виробничих запасів за плату на умовах попередньої оплати

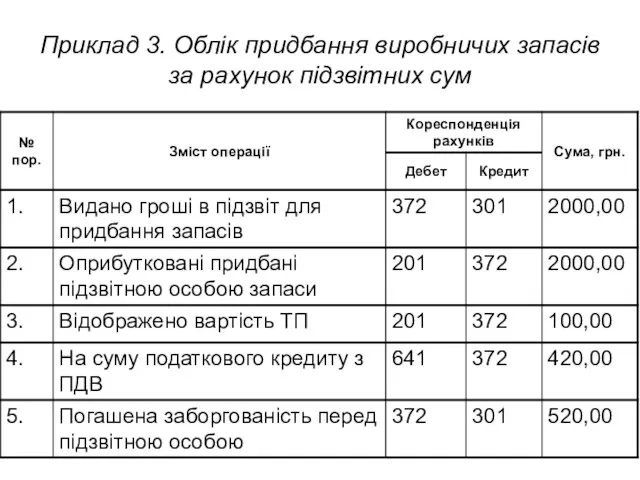

- 22. Приклад 3. Облік придбання виробничих запасів за рахунок підзвітних сум

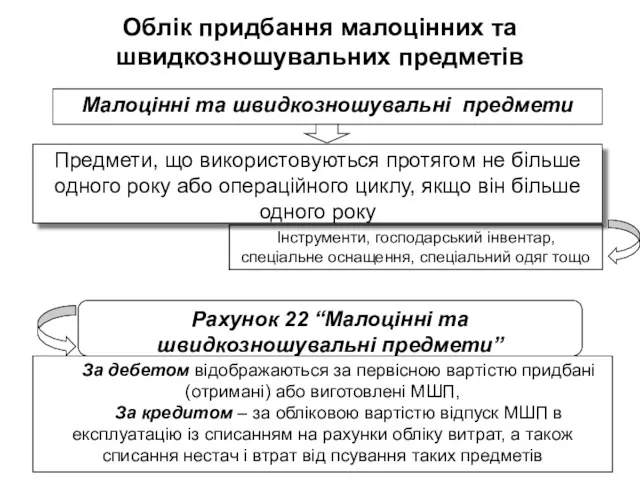

- 23. Облік придбання малоцінних та швидкозношувальних предметів Малоцінні та швидкозношувальні предмети Предмети, що використовуються протягом не більше

- 24. 2. Облік процесу виробництва

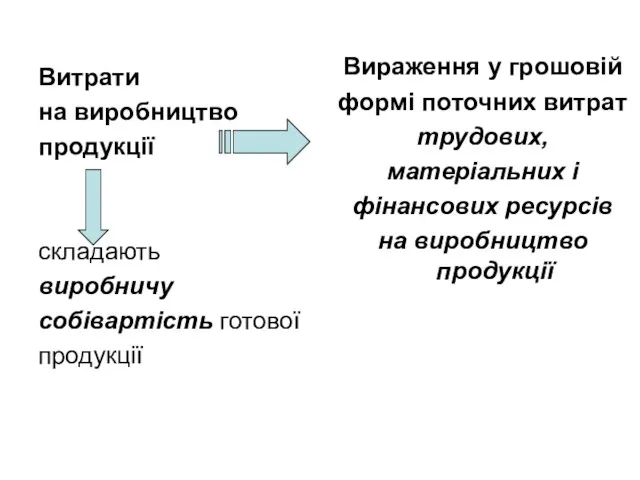

- 25. Витрати на виробництво продукції складають виробничу собівартість готової продукції Вираження у грошовій формі поточних витрат трудових,

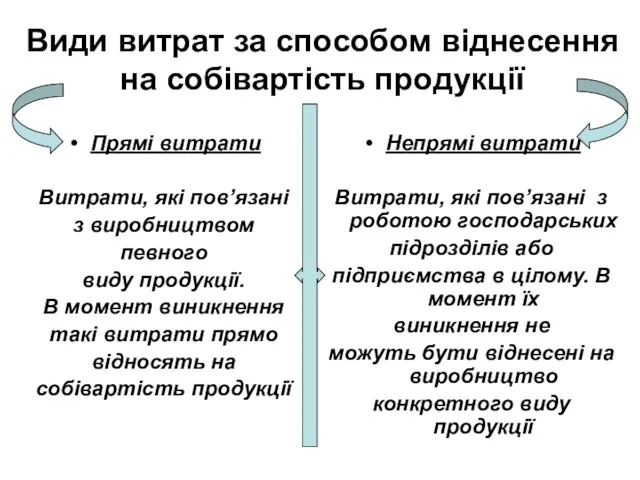

- 26. Види витрат за способом віднесення на собівартість продукції Прямі витрати Витрати, які пов’язані з виробництвом певного

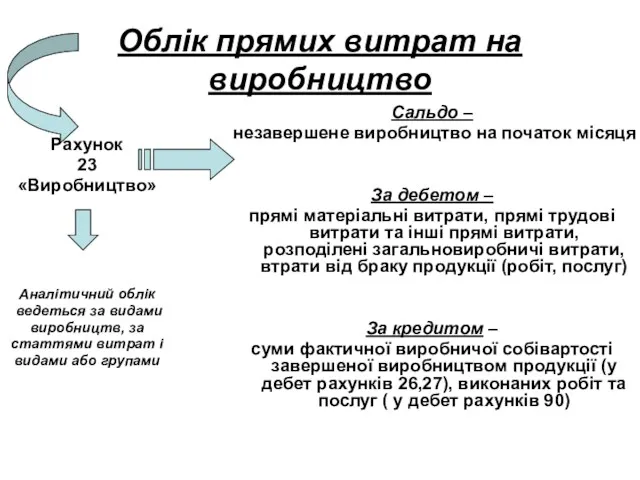

- 27. Облік прямих витрат на виробництво Рахунок 23 «Виробництво» Аналітичний облік ведеться за видами виробництв, за статтями

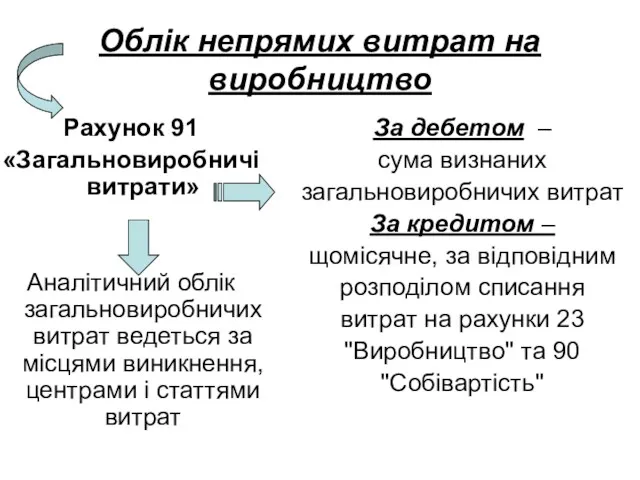

- 28. Облік непрямих витрат на виробництво Рахунок 91 «Загальновиробничі витрати» Аналітичний облік загальновиробничих витрат ведеться за місцями

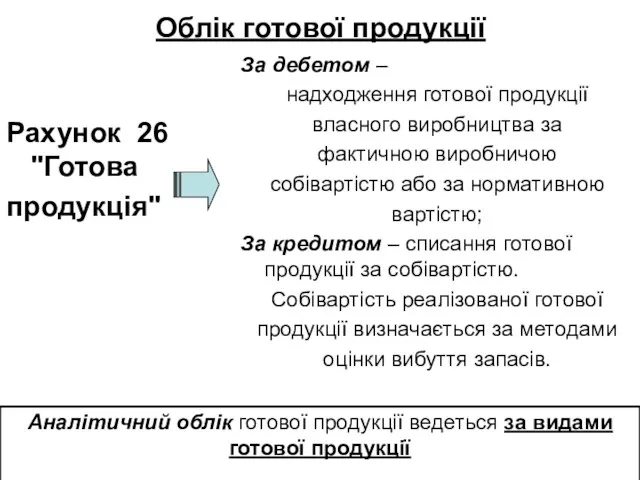

- 29. Облік готової продукції Рахунок 26 "Готова продукція" За дебетом – надходження готової продукції власного виробництва за

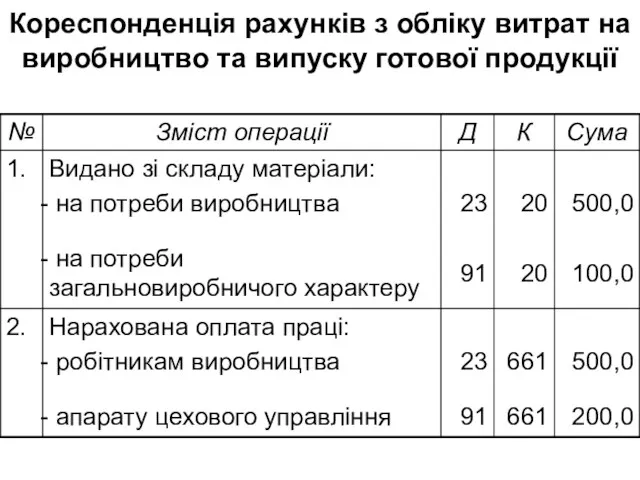

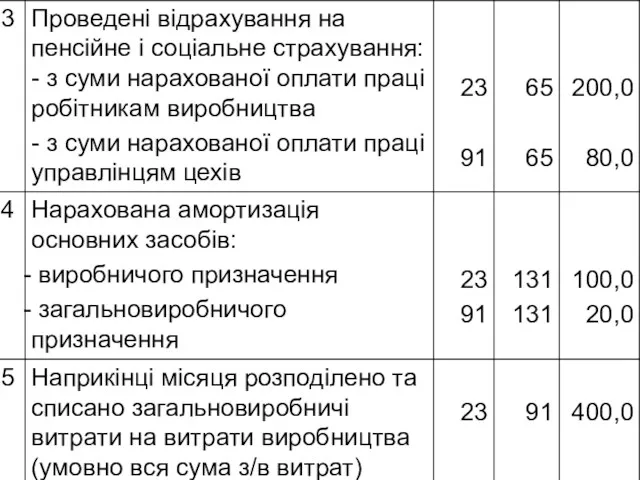

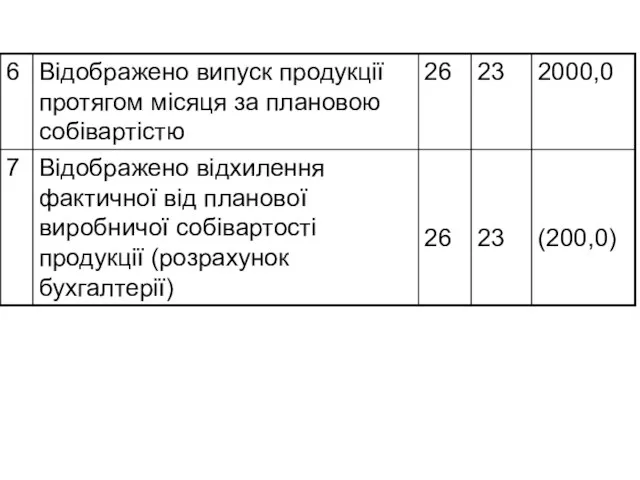

- 30. Кореспонденція рахунків з обліку витрат на виробництво та випуску готової продукції

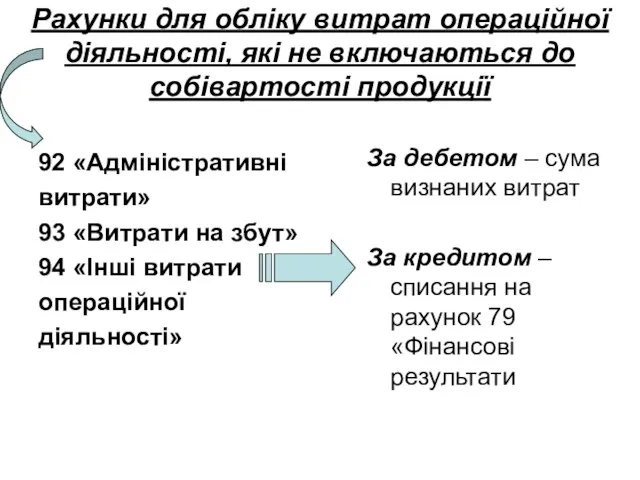

- 33. Рахунки для обліку витрат операційної діяльності, які не включаються до собівартості продукції 92 «Адміністративні витрати» 93

- 34. 3. Облік процесу реалізації готової продукції Реалізація готової продукції Господарська операція СПД, при здійсненні якої відбувається

- 35. Умови визнання доходу (виручки) від реалізації продукції Покупцеві передані вигоди і ризики, пов’язані з правом власності

- 36. Основні рахунки для обліку процесу реалізації 36 “Розрахунки з покупцями та замовниками” 701 «Дохід від реалізації

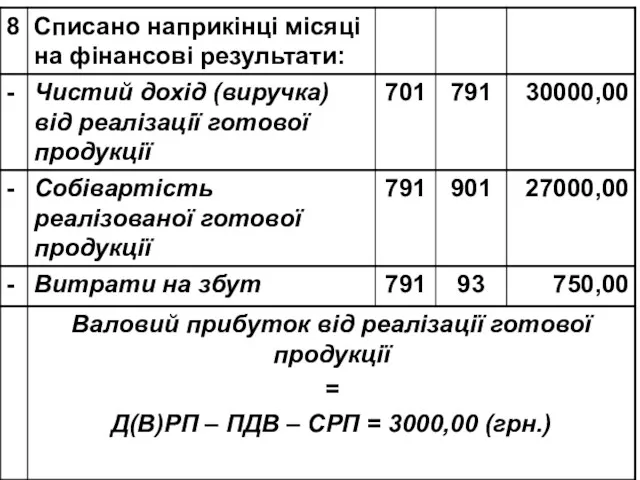

- 37. Кореспонденція рахунків з обліку відвантаження (реалізації) готової продукції та визначення фінансового результату від реалізації готової продукції

- 40. Кореспонденція рахунків з обліку АВ виробничого підприємства

- 42. Кореспонденція рахунків з обліку витрат на збут виробничого підприємства

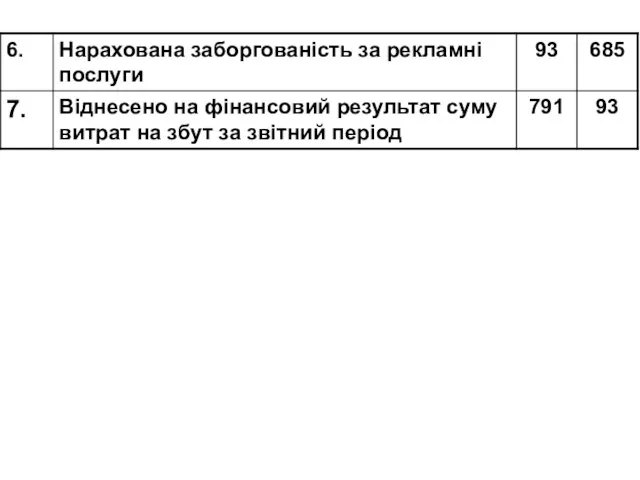

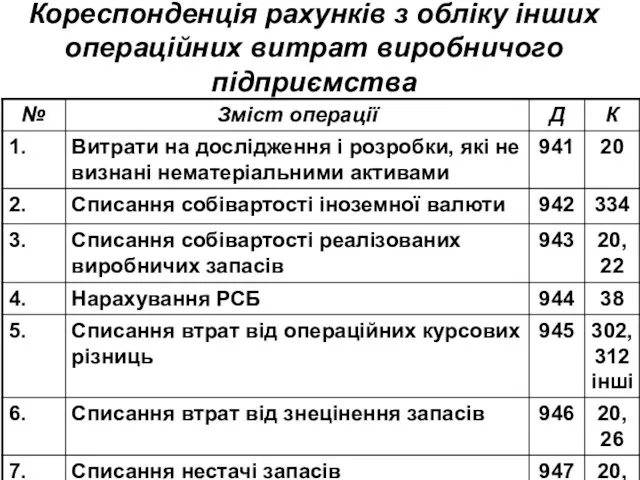

- 44. Кореспонденція рахунків з обліку інших операційних витрат виробничого підприємства

- 46. Облік фінансових результатів від операційної діяльності

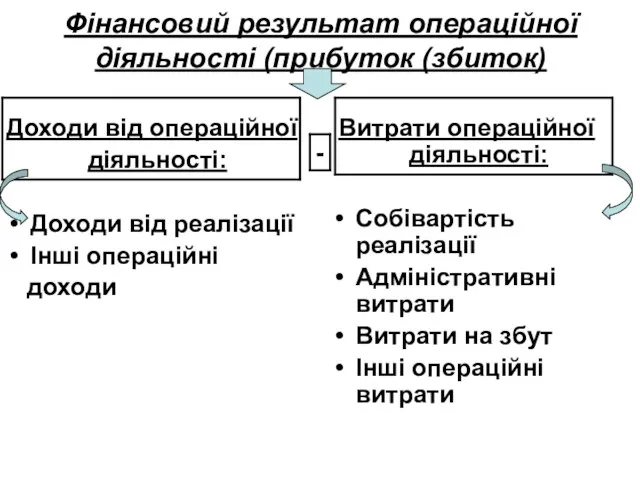

- 47. Фінансовий результат операційної діяльності (прибуток (збиток) Доходи від операційної діяльності: Доходи від реалізації Інші операційні доходи

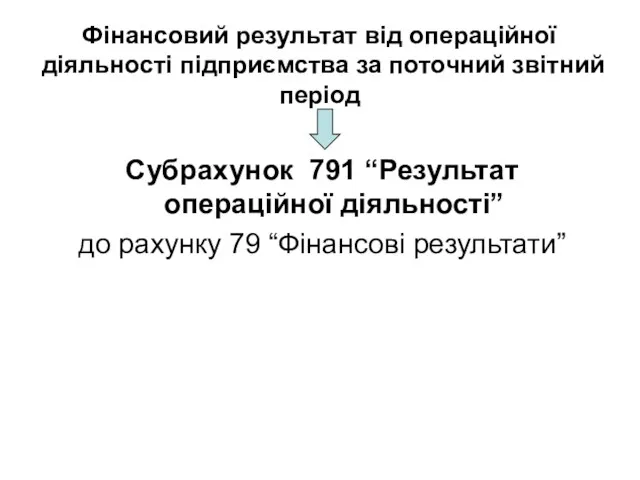

- 48. Фінансовий результат від операційної діяльності підприємства за поточний звітний період Субрахунок 791 “Результат операційної діяльності” до

- 50. Скачать презентацию

Класифікація запасів для цілей бухгалтерського обліку

Сировина, основні й допоміжні матеріали, комплектуючі

Класифікація запасів для цілей бухгалтерського обліку

Сировина, основні й допоміжні матеріали, комплектуючі

Визнання запасів активом:

Якщо існує ймовірність того, що підприємство отримує в майбутньому

Визнання запасів активом:

Якщо існує ймовірність того, що підприємство отримує в майбутньому

Запаси у разі придбання (отримання)

або виготовлення зараховуються на

баланс підприємства

Запаси у разі придбання (отримання)

або виготовлення зараховуються на

баланс підприємства

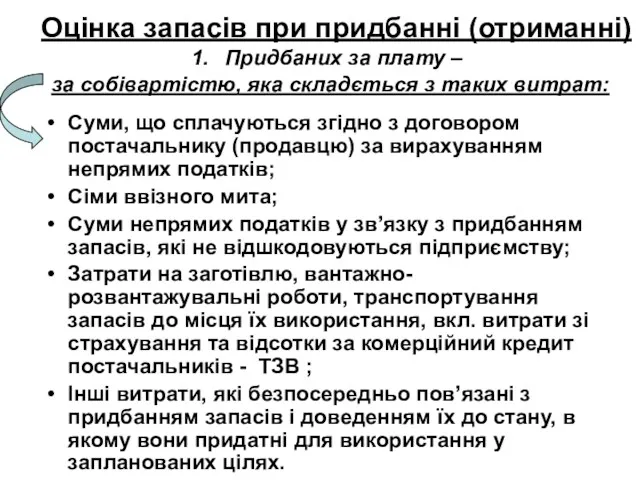

Оцінка запасів при придбанні (отриманні)

Придбаних за плату –

за собівартістю, яка

Оцінка запасів при придбанні (отриманні)

Придбаних за плату –

за собівартістю, яка

2. Безоплатно отриманих запасів:

Справедлива вартість

сума, за якою може бути здійснено обмін

2. Безоплатно отриманих запасів:

Справедлива вартість

сума, за якою може бути здійснено обмін

3. Внесених до статутного капіталу

Погоджена засновниками (учасниками)

підприємства

справедлива вартість запасів

3. Внесених до статутного капіталу

Погоджена засновниками (учасниками)

підприємства

справедлива вартість запасів

4. Виготовлених власними силами

Собівартість виробництва запасів, яка визначається за П(С)БО 16

4. Виготовлених власними силами

Собівартість виробництва запасів, яка визначається за П(С)БО 16

5. Отриманих в обмін на подібні запаси

Дорівнює балансовій вартості переданих запасів.

5. Отриманих в обмін на подібні запаси

Дорівнює балансовій вартості переданих запасів.

6. Придбаних в обмін на неподібні запаси

Дорівнює справедливій вартості переданих запасів,

6. Придбаних в обмін на неподібні запаси

Дорівнює справедливій вартості переданих запасів,

Облік транспортно-заготівельних витрат (П(С)БО 9 “Запаси”)

Варіанти відображення ТЗВ у вартості виробничих

Облік транспортно-заготівельних витрат (П(С)БО 9 “Запаси”)

Варіанти відображення ТЗВ у вартості виробничих

Сума ТЗВ, що узагальнюється на окремому субрахунку рахунків обліку запасів, щомісячно

Сума ТЗВ, що узагальнюється на окремому субрахунку рахунків обліку запасів, щомісячно

Сума ТЗВ, яка включається до вартості запасів, що вибули визначається за

Сума ТЗВ, яка включається до вартості запасів, що вибули визначається за

При цьому вартість ТЗВ, яка відноситься на вартість запасів, що вибули

При цьому вартість ТЗВ, яка відноситься на вартість запасів, що вибули

Надходження запасів на підприємство можливе внаслідок їх придбання:

За безготівковою формою оплати

Надходження запасів на підприємство можливе внаслідок їх придбання:

За безготівковою формою оплати

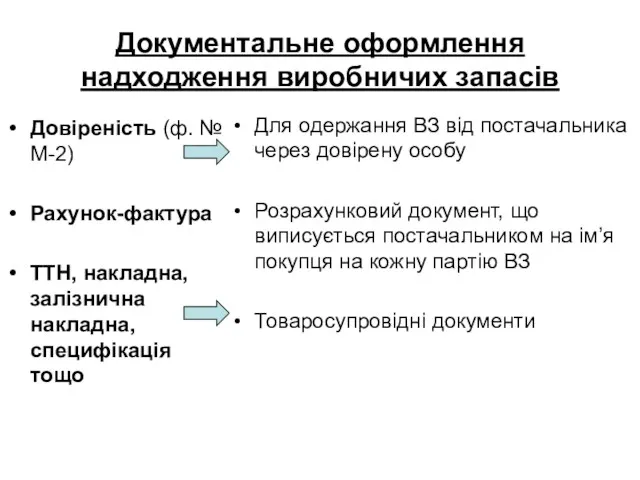

Документальне оформлення надходження виробничих запасів

Довіреність (ф. № М-2)

Рахунок-фактура

ТТН, накладна, залізнична накладна,

Документальне оформлення надходження виробничих запасів

Довіреність (ф. № М-2)

Рахунок-фактура

ТТН, накладна, залізнична накладна,

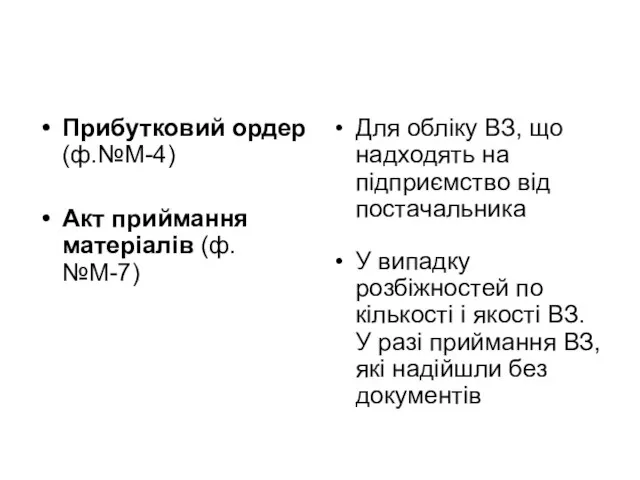

Прибутковий ордер (ф.№М-4)

Акт приймання матеріалів (ф.№М-7)

Для обліку ВЗ, що надходять на

Прибутковий ордер (ф.№М-4)

Акт приймання матеріалів (ф.№М-7)

Для обліку ВЗ, що надходять на

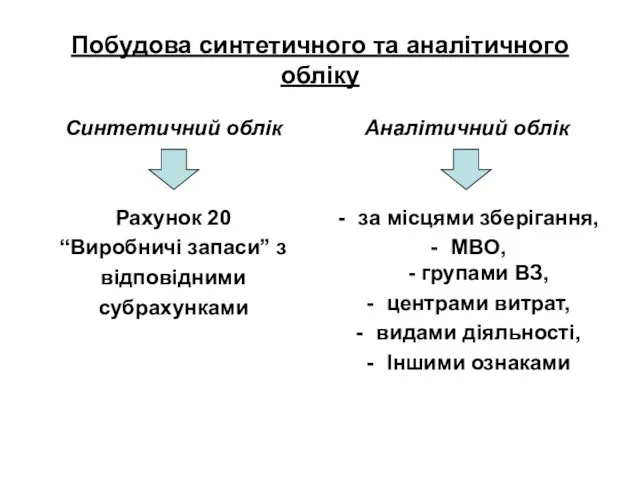

Побудова синтетичного та аналітичного обліку

Синтетичний облік

Рахунок 20

“Виробничі запаси” з

відповідними

Побудова синтетичного та аналітичного обліку

Синтетичний облік

Рахунок 20

“Виробничі запаси” з

відповідними

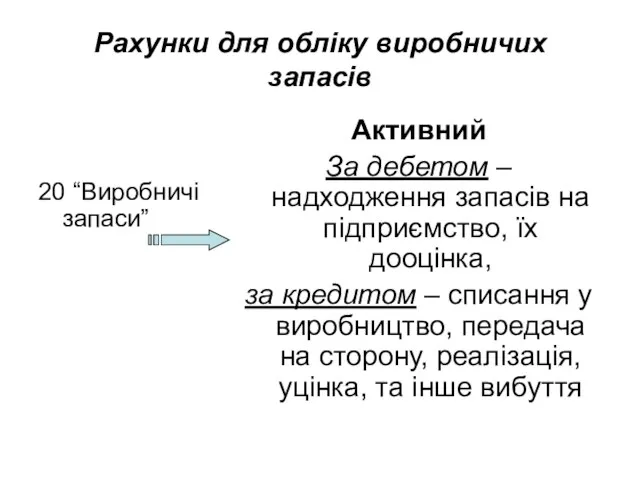

Рахунки для обліку виробничих запасів

20 “Виробничі запаси”

Активний

За дебетом – надходження запасів

Рахунки для обліку виробничих запасів

20 “Виробничі запаси”

Активний

За дебетом – надходження запасів

Приклад 1. Облік придбання виробничих запасів за плату на умовах послідуючої

Приклад 1. Облік придбання виробничих запасів за плату на умовах послідуючої

Приклад 2. Облік придбання виробничих запасів за плату на умовах попередньої

Приклад 2. Облік придбання виробничих запасів за плату на умовах попередньої

Приклад 3. Облік придбання виробничих запасів за рахунок підзвітних сум

Приклад 3. Облік придбання виробничих запасів за рахунок підзвітних сум

Облік придбання малоцінних та швидкозношувальних предметів

Малоцінні та швидкозношувальні предмети

Предмети, що

Облік придбання малоцінних та швидкозношувальних предметів

Малоцінні та швидкозношувальні предмети

Предмети, що

2. Облік процесу виробництва

2. Облік процесу виробництва

Витрати

на виробництво

продукції

складають

виробничу

собівартість готової

продукції

Вираження у грошовій

Витрати

на виробництво

продукції

складають

виробничу

собівартість готової

продукції

Вираження у грошовій

Види витрат за способом віднесення на собівартість продукції

Прямі витрати

Витрати, які пов’язані

Види витрат за способом віднесення на собівартість продукції

Прямі витрати

Витрати, які пов’язані

Облік прямих витрат на виробництво

Рахунок

23

«Виробництво»

Аналітичний облік

ведеться

Облік прямих витрат на виробництво

Рахунок

23

«Виробництво»

Аналітичний облік

ведеться

Облік непрямих витрат на виробництво

Рахунок 91

«Загальновиробничі витрати»

Аналітичний облік загальновиробничих витрат

Облік непрямих витрат на виробництво

Рахунок 91

«Загальновиробничі витрати»

Аналітичний облік загальновиробничих витрат

Облік готової продукції

Рахунок 26 "Готова

продукція"

За дебетом –

надходження готової продукції

Облік готової продукції

Рахунок 26 "Готова

продукція"

За дебетом –

надходження готової продукції

Кореспонденція рахунків з обліку витрат на виробництво та випуску готової продукції

Кореспонденція рахунків з обліку витрат на виробництво та випуску готової продукції

Рахунки для обліку витрат операційної діяльності, які не включаються до собівартості

Рахунки для обліку витрат операційної діяльності, які не включаються до собівартості

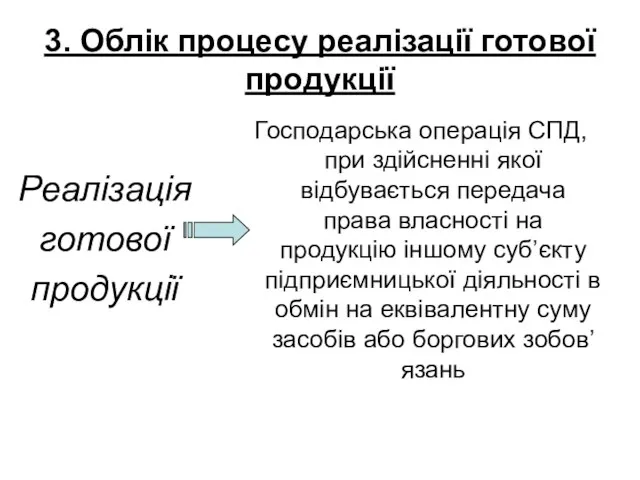

3. Облік процесу реалізації готової продукції

Реалізація

готової

продукції

Господарська операція СПД, при

3. Облік процесу реалізації готової продукції

Реалізація

готової

продукції

Господарська операція СПД, при

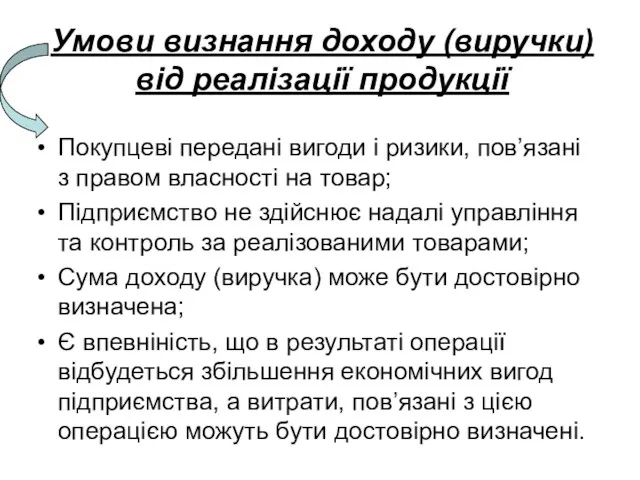

Умови визнання доходу (виручки) від реалізації продукції

Покупцеві передані вигоди і ризики,

Умови визнання доходу (виручки) від реалізації продукції

Покупцеві передані вигоди і ризики,

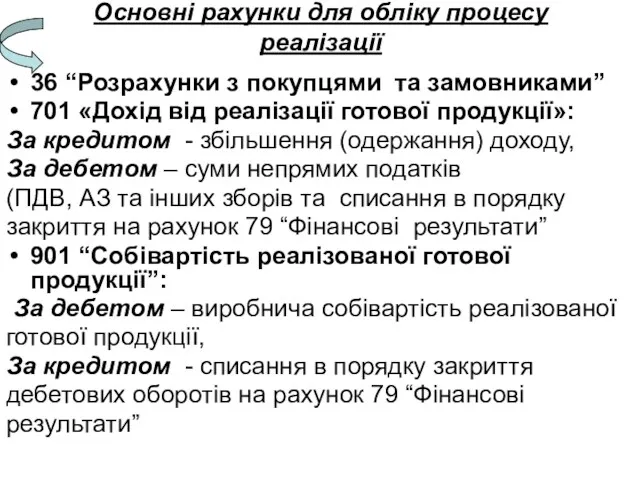

Основні рахунки для обліку процесу реалізації

36 “Розрахунки з покупцями та замовниками”

Основні рахунки для обліку процесу реалізації

36 “Розрахунки з покупцями та замовниками”

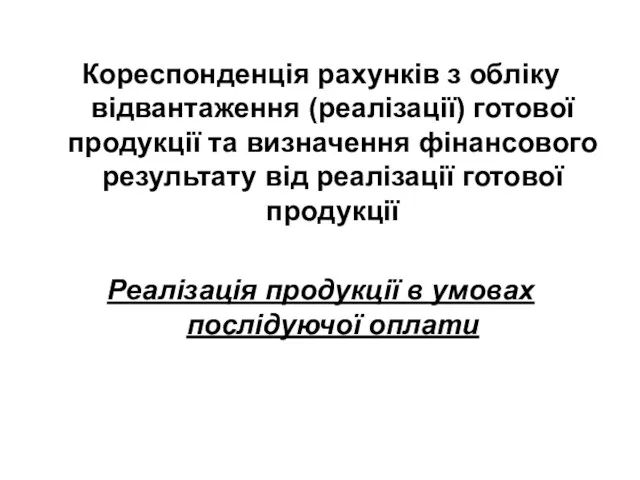

Кореспонденція рахунків з обліку відвантаження (реалізації) готової продукції та визначення фінансового

Кореспонденція рахунків з обліку відвантаження (реалізації) готової продукції та визначення фінансового

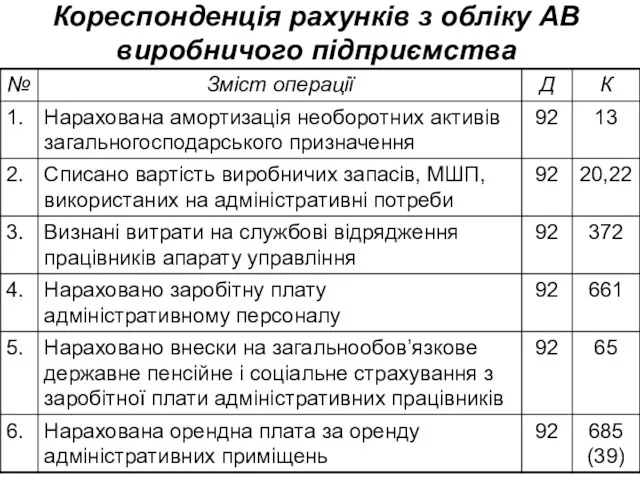

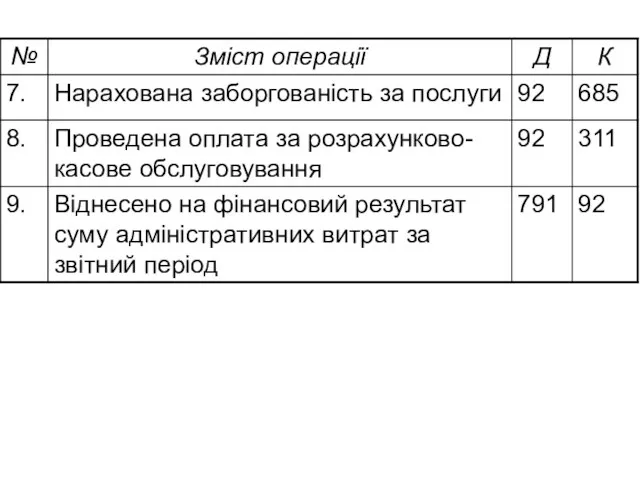

Кореспонденція рахунків з обліку АВ виробничого підприємства

Кореспонденція рахунків з обліку АВ виробничого підприємства

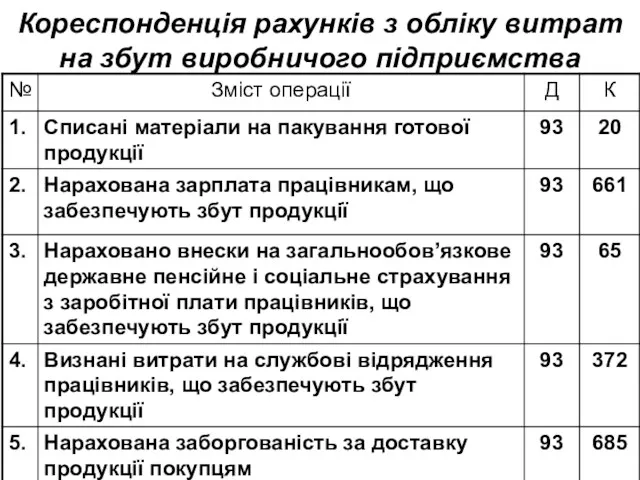

Кореспонденція рахунків з обліку витрат на збут виробничого підприємства

Кореспонденція рахунків з обліку витрат на збут виробничого підприємства

Кореспонденція рахунків з обліку інших операційних витрат виробничого підприємства

Кореспонденція рахунків з обліку інших операційних витрат виробничого підприємства

Облік фінансових результатів від операційної діяльності

Облік фінансових результатів від операційної діяльності

Фінансовий результат операційної діяльності (прибуток (збиток)

Доходи від операційної

діяльності:

Доходи від реалізації

Інші

Фінансовий результат операційної діяльності (прибуток (збиток)

Доходи від операційної

діяльності:

Доходи від реалізації

Інші

Фінансовий результат від операційної діяльності підприємства за поточний звітний період

Субрахунок 791

Фінансовий результат від операційної діяльності підприємства за поточний звітний період

Субрахунок 791

Суб'єкти ринку фінансових послуг. (Тема 2)

Суб'єкти ринку фінансових послуг. (Тема 2) Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс

Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс Аналіз структури державних доходів України

Аналіз структури державних доходів України Выполнение оценочного отчета об определении рыночной стоимости объекта (Тимский район, ул. Некрасова, д. 7, кв. 1.)

Выполнение оценочного отчета об определении рыночной стоимости объекта (Тимский район, ул. Некрасова, д. 7, кв. 1.) Домашняя бухгалтерия

Домашняя бухгалтерия Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Что я знаю о бюджете

Что я знаю о бюджете ГИИС ЭБ. Платежные поручения

ГИИС ЭБ. Платежные поручения Обоснование направлений совершенствования системы адаптации персонала на предприятии

Обоснование направлений совершенствования системы адаптации персонала на предприятии Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты

Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Налог на доходы физических лиц

Налог на доходы физических лиц Учет затрат и калькулирование себестоимости продукции, молочного скотоводства в ООО Орион Рязанского района

Учет затрат и калькулирование себестоимости продукции, молочного скотоводства в ООО Орион Рязанского района ASP solution: Project goal and the current implementation

ASP solution: Project goal and the current implementation Государственное социальное страхование

Государственное социальное страхование Акцизы на автомобильный и прямогонный бензин

Акцизы на автомобильный и прямогонный бензин Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім

Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім Підводні камені страхових виплат

Підводні камені страхових виплат Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Порядок определения Н(М)ЦК. Методика составления сметы контракта

Порядок определения Н(М)ЦК. Методика составления сметы контракта Бюджетный процесс. Омская область

Бюджетный процесс. Омская область Решение задач по оценке недвижимости и НМА

Решение задач по оценке недвижимости и НМА Порядок заполнения формы СЗВ-СТАЖ Сведения о страховом стаже застрахованных лиц

Порядок заполнения формы СЗВ-СТАЖ Сведения о страховом стаже застрахованных лиц Бюджетная система РФ, принципы ее построения и функционирования

Бюджетная система РФ, принципы ее построения и функционирования Где взять деньги. Основы фандрайзинга

Где взять деньги. Основы фандрайзинга Tax update for Аdvisors

Tax update for Аdvisors