- Налог на доходы физических лиц

Содержание

- 2. Налог на доходы физических лиц Налоговые резиденты РФ платят налог со всех своих доходов, включаемых в

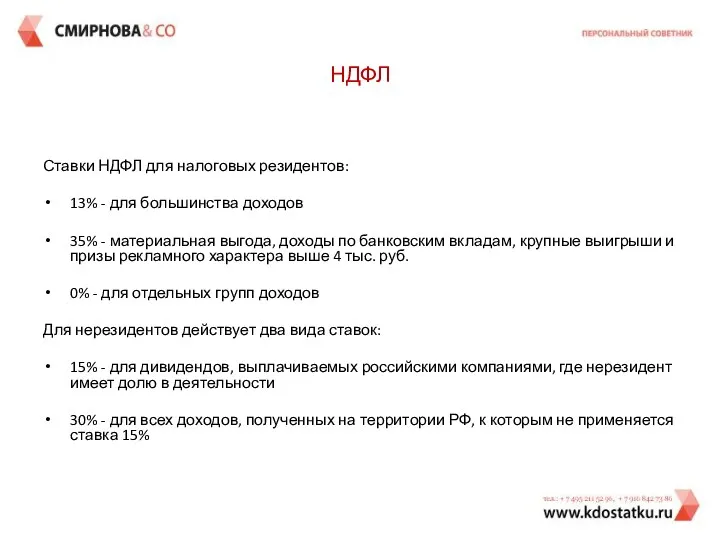

- 3. НДФЛ Ставки НДФЛ для налоговых резидентов: 13% - для большинства доходов 35% - материальная выгода, доходы

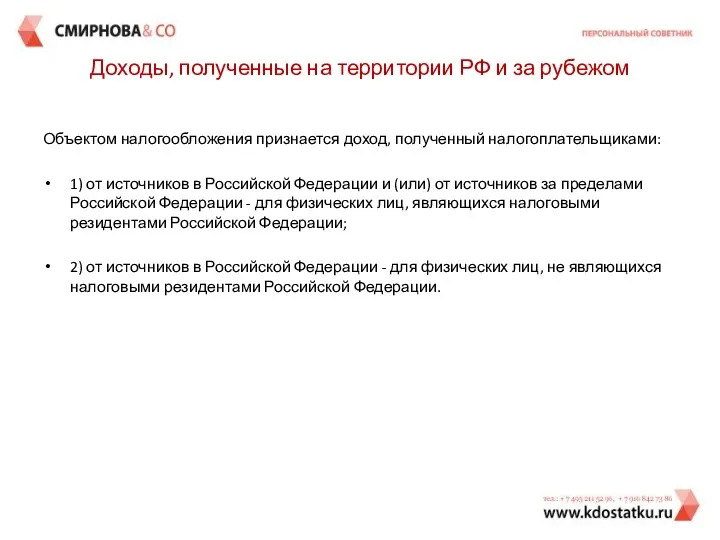

- 4. Доходы, полученные на территории РФ и за рубежом Объектом налогообложения признается доход, полученный налогоплательщиками: 1) от

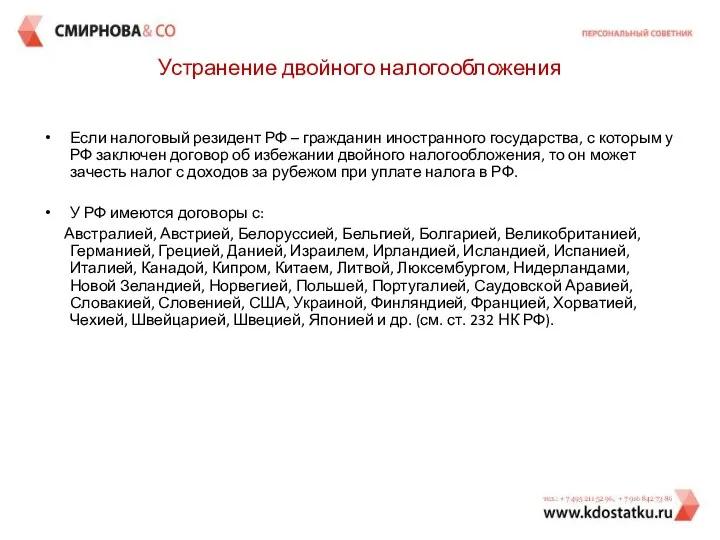

- 5. Устранение двойного налогообложения Если налоговый резидент РФ – гражданин иностранного государства, с которым у РФ заключен

- 6. 12.02.2017 Банковские вклады Вклады в рублях 35% с превышения ключевой ставки +5% Вклады в валюте: 35%

- 7. ОМС % по срочным ОМС облагаются по ставке 13%, банк является налоговым агентом. Доход с продажи

- 8. 12.02.2017 Мат. Выгода по % по заемным средствам Для рублевых средств 35% с превышения 2/3 ключевой

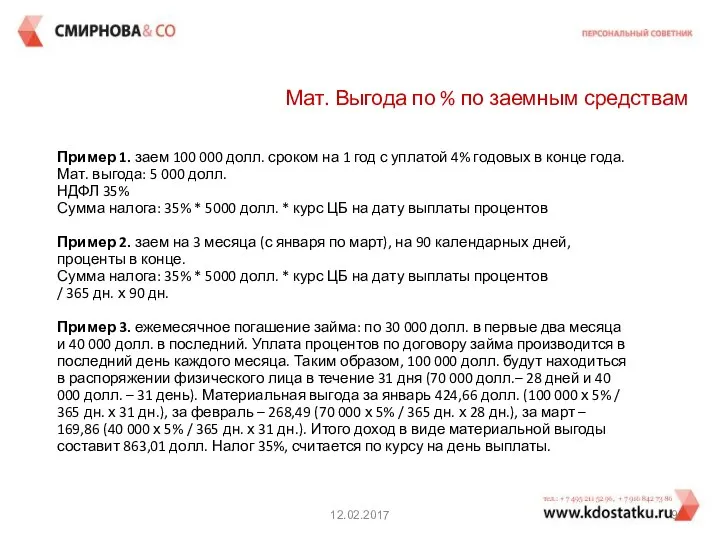

- 9. 12.02.2017 Мат. Выгода по % по заемным средствам Пример 1. заем 100 000 долл. сроком на

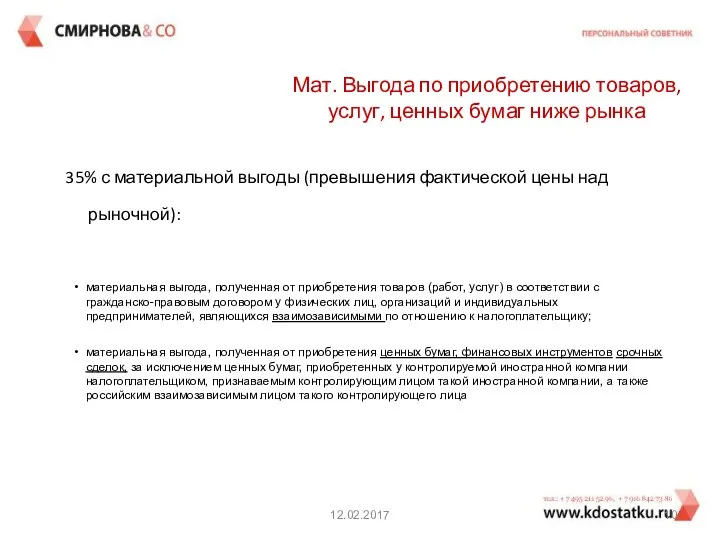

- 10. 12.02.2017 Мат. Выгода по приобретению товаров, услуг, ценных бумаг ниже рынка 35% с материальной выгоды (превышения

- 11. 12.02.2017 МФО и КПК КПК– не облагается налогом до ключевой ставки + 5%, с превышения 35%

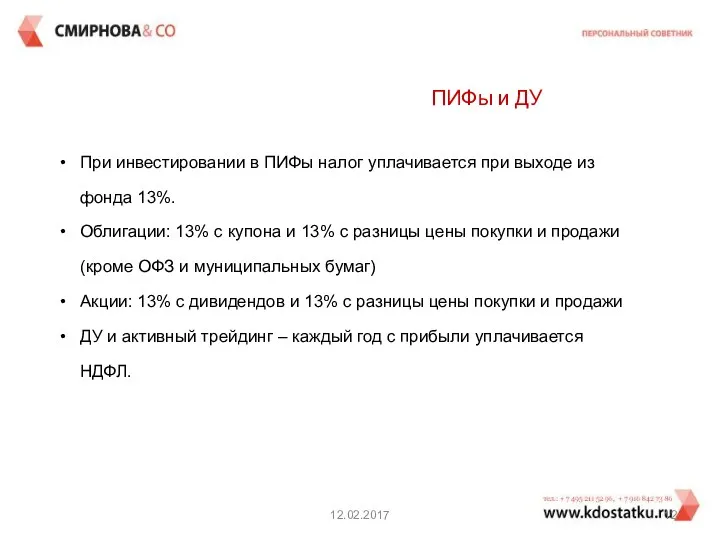

- 12. 12.02.2017 ПИФы и ДУ При инвестировании в ПИФы налог уплачивается при выходе из фонда 13%. Облигации:

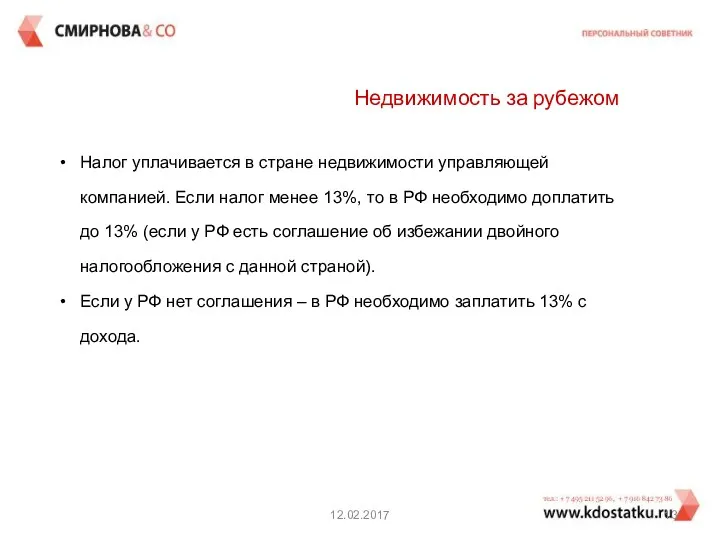

- 13. 12.02.2017 Недвижимость за рубежом Налог уплачивается в стране недвижимости управляющей компанией. Если налог менее 13%, то

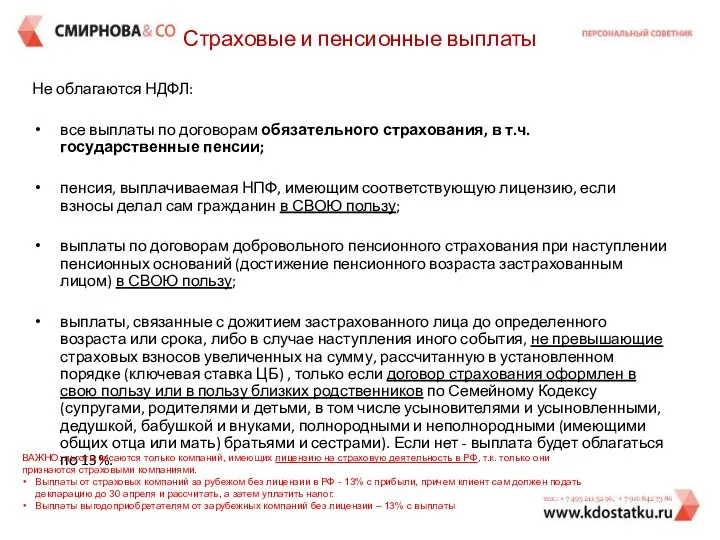

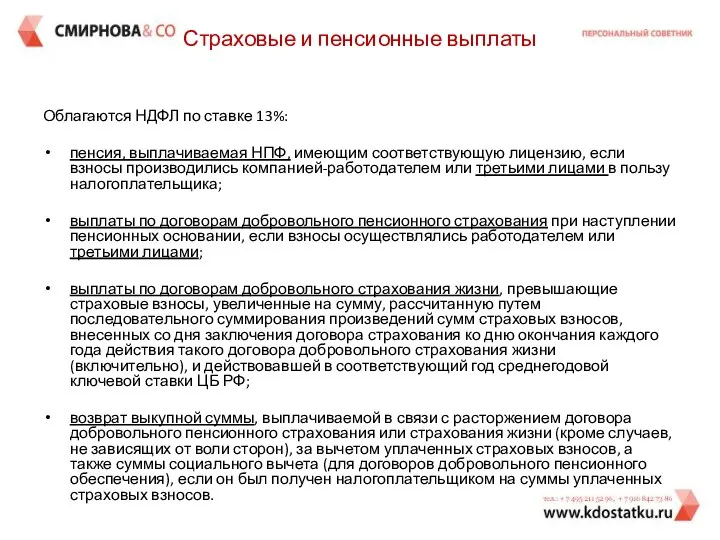

- 14. Страховые и пенсионные выплаты Не облагаются НДФЛ: все выплаты по договорам обязательного страхования, в т.ч. государственные

- 15. Страховые и пенсионные выплаты Облагаются НДФЛ по ставке 13%: пенсия, выплачиваемая НПФ, имеющим соответствующую лицензию, если

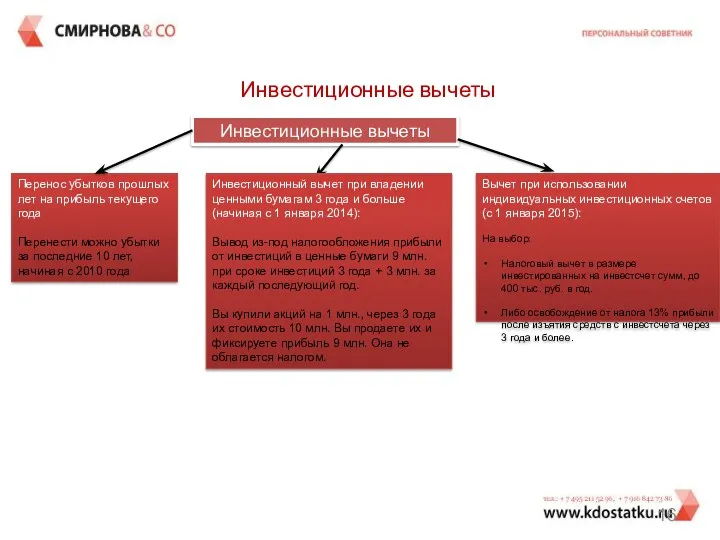

- 16. Инвестиционные вычеты Инвестиционные вычеты Перенос убытков прошлых лет на прибыль текущего года Перенести можно убытки за

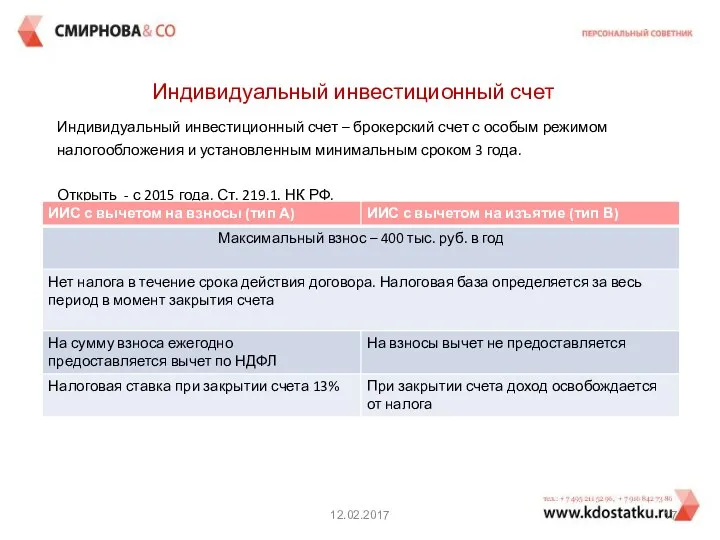

- 17. 12.02.2017 Индивидуальный инвестиционный счет – брокерский счет с особым режимом налогообложения и установленным минимальным сроком 3

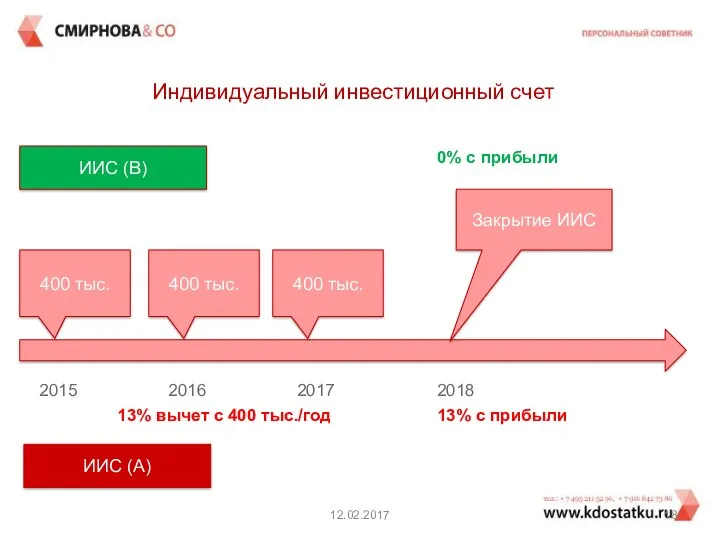

- 18. 12.02.2017 400 тыс. 2015 2017 Закрытие ИИС 400 тыс. 2016 400 тыс. 2018 13% вычет с

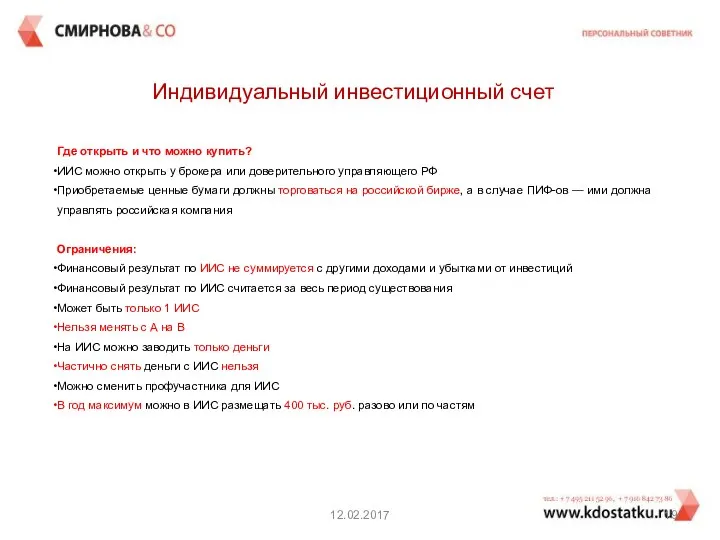

- 19. 12.02.2017 Где открыть и что можно купить? ИИС можно открыть у брокера или доверительного управляющего РФ

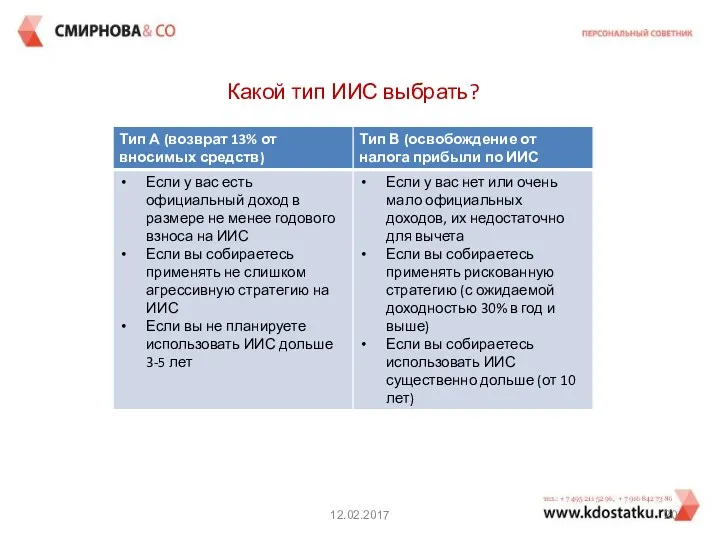

- 20. 12.02.2017 Какой тип ИИС выбрать?

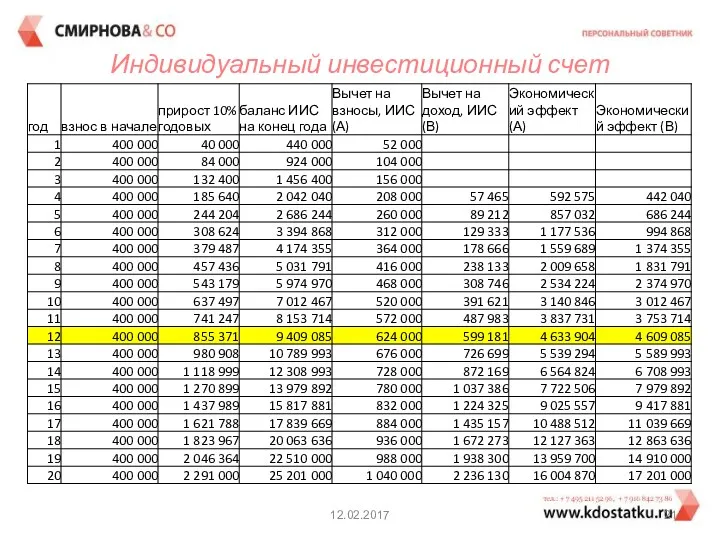

- 21. 12.02.2017 Индивидуальный инвестиционный счет

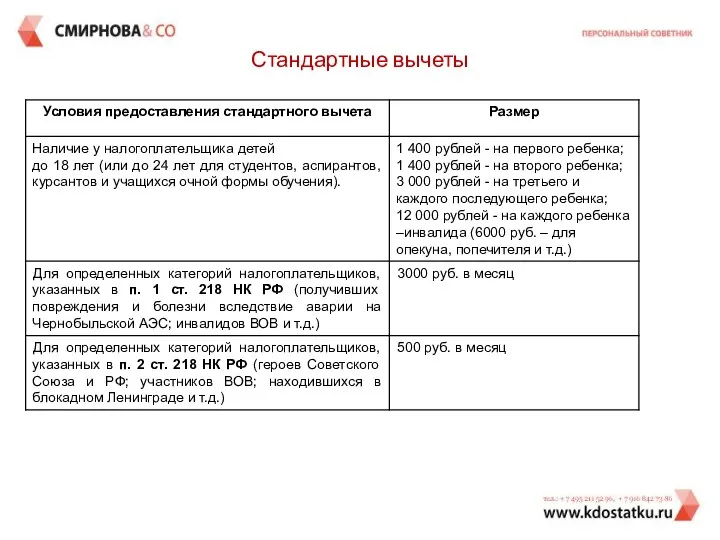

- 22. Стандартные вычеты

- 23. Профессиональные вычеты Предоставляются трем группам налогоплательщиков: индивидуальным предпринимателям (в размере фактически произведенных расходов или 20% от

- 24. Социальные вычеты Благотворительные расходы Расходы на лечение налогоплательщика и членов его семьи (на оплату медикаментов, услуг

- 25. Имущественные вычеты Имущественный вычет при покупке жилья – 2 млн. руб. НЕ с одного объекта (с

- 26. Предоставление налоговой декларации по НДФЛ Обязаны предоставлять следующие категории налогоплательщиков: индивидуальные предприниматели; нотариусы, занимающиеся частной практикой;

- 27. Предоставление налоговой декларации по НДФЛ Декларация предоставляется в обязательном порядке: суммы вознаграждений от физических лиц, не

- 28. Декларация предоставляется в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом. Сумма налога

- 29. Стандартные вычеты предоставляются работодателем Профессиональные вычеты чаще всего предоставляются также у источника выплат без декларации. По

- 31. Скачать презентацию

Налог на доходы физических лиц

Налоговые резиденты РФ платят налог со всех

Налог на доходы физических лиц

Налоговые резиденты РФ платят налог со всех

НДФЛ

Ставки НДФЛ для налоговых резидентов:

13% - для большинства доходов

35% -

НДФЛ

Ставки НДФЛ для налоговых резидентов:

13% - для большинства доходов

35% -

Доходы, полученные на территории РФ и за рубежом

Объектом налогообложения признается доход,

Доходы, полученные на территории РФ и за рубежом

Объектом налогообложения признается доход,

Устранение двойного налогообложения

Если налоговый резидент РФ – гражданин иностранного государства, с

Устранение двойного налогообложения

Если налоговый резидент РФ – гражданин иностранного государства, с

12.02.2017

Банковские вклады

Вклады в рублях 35% с превышения ключевой ставки +5%

Вклады

12.02.2017

Банковские вклады

Вклады в рублях 35% с превышения ключевой ставки +5%

Вклады

ОМС

% по срочным ОМС облагаются по ставке 13%, банк является налоговым

ОМС

% по срочным ОМС облагаются по ставке 13%, банк является налоговым

12.02.2017

Мат. Выгода по % по заемным средствам

Для рублевых средств 35% с

12.02.2017

Мат. Выгода по % по заемным средствам

Для рублевых средств 35% с

12.02.2017

Мат. Выгода по % по заемным средствам

Пример 1. заем 100 000

12.02.2017

Мат. Выгода по % по заемным средствам

Пример 1. заем 100 000

12.02.2017

Мат. Выгода по приобретению товаров, услуг, ценных бумаг ниже рынка

35% с

12.02.2017

Мат. Выгода по приобретению товаров, услуг, ценных бумаг ниже рынка

35% с

12.02.2017

МФО и КПК

КПК– не облагается налогом до ключевой ставки + 5%,

12.02.2017

МФО и КПК

КПК– не облагается налогом до ключевой ставки + 5%,

12.02.2017

ПИФы и ДУ

При инвестировании в ПИФы налог уплачивается при выходе из

12.02.2017

ПИФы и ДУ

При инвестировании в ПИФы налог уплачивается при выходе из

12.02.2017

Недвижимость за рубежом

Налог уплачивается в стране недвижимости управляющей компанией. Если налог

12.02.2017

Недвижимость за рубежом

Налог уплачивается в стране недвижимости управляющей компанией. Если налог

Страховые и пенсионные выплаты

Не облагаются НДФЛ:

все выплаты по договорам обязательного страхования,

Страховые и пенсионные выплаты

Не облагаются НДФЛ:

все выплаты по договорам обязательного страхования,

Страховые и пенсионные выплаты

Облагаются НДФЛ по ставке 13%:

пенсия, выплачиваемая НПФ, имеющим

Страховые и пенсионные выплаты

Облагаются НДФЛ по ставке 13%:

пенсия, выплачиваемая НПФ, имеющим

Инвестиционные вычеты

Инвестиционные вычеты

Перенос убытков прошлых лет на прибыль текущего года

Перенести можно

Инвестиционные вычеты

Инвестиционные вычеты

Перенос убытков прошлых лет на прибыль текущего года

Перенести можно

12.02.2017

Индивидуальный инвестиционный счет – брокерский счет с особым режимом налогообложения и

12.02.2017

Индивидуальный инвестиционный счет – брокерский счет с особым режимом налогообложения и

12.02.2017

400 тыс.

2015

2017

Закрытие ИИС

400 тыс.

2016

400 тыс.

2018

13% вычет с 400 тыс./год

13% с прибыли

0%

12.02.2017

400 тыс.

2015

2017

Закрытие ИИС

400 тыс.

2016

400 тыс.

2018

13% вычет с 400 тыс./год

13% с прибыли

0%

12.02.2017

Где открыть и что можно купить?

ИИС можно открыть у брокера или

12.02.2017

Где открыть и что можно купить?

ИИС можно открыть у брокера или

12.02.2017

Какой тип ИИС выбрать?

12.02.2017

Какой тип ИИС выбрать?

12.02.2017

Индивидуальный инвестиционный счет

12.02.2017

Индивидуальный инвестиционный счет

Стандартные вычеты

Стандартные вычеты

Профессиональные вычеты

Предоставляются трем группам налогоплательщиков:

индивидуальным предпринимателям (в размере фактически произведенных расходов

Профессиональные вычеты

Предоставляются трем группам налогоплательщиков:

индивидуальным предпринимателям (в размере фактически произведенных расходов

Социальные вычеты

Благотворительные расходы

Расходы на лечение налогоплательщика и членов его семьи

Социальные вычеты

Благотворительные расходы

Расходы на лечение налогоплательщика и членов его семьи

Имущественные вычеты

Имущественный вычет при покупке жилья – 2 млн. руб. НЕ

Имущественные вычеты

Имущественный вычет при покупке жилья – 2 млн. руб. НЕ

Предоставление налоговой декларации по НДФЛ

Обязаны предоставлять следующие категории налогоплательщиков:

индивидуальные предприниматели;

нотариусы, занимающиеся

Предоставление налоговой декларации по НДФЛ

Обязаны предоставлять следующие категории налогоплательщиков:

индивидуальные предприниматели;

нотариусы, занимающиеся

Предоставление налоговой декларации по НДФЛ

Декларация предоставляется в обязательном порядке:

суммы вознаграждений

Предоставление налоговой декларации по НДФЛ

Декларация предоставляется в обязательном порядке:

суммы вознаграждений

Декларация предоставляется в срок не позднее 30 апреля года, следующего за

Декларация предоставляется в срок не позднее 30 апреля года, следующего за

Стандартные вычеты предоставляются работодателем

Профессиональные вычеты чаще всего предоставляются также у источника

Стандартные вычеты предоставляются работодателем

Профессиональные вычеты чаще всего предоставляются также у источника

Актуальные проблемы налогового контроля в РФ

Актуальные проблемы налогового контроля в РФ Анализ капитальных вложений

Анализ капитальных вложений Банк қызметінің құқықтық негіздері

Банк қызметінің құқықтық негіздері Методика SIGMA

Методика SIGMA Фонд развития промышленности Республики Карелия

Фонд развития промышленности Республики Карелия Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Лекция 16. Японские свечи

Лекция 16. Японские свечи Доходность и риск финансовой операции

Доходность и риск финансовой операции Денежная система

Денежная система Оценка гудвилла

Оценка гудвилла Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Управление стоимостью компании

Управление стоимостью компании Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Оборотные средства гостиничного предприятия

Оборотные средства гостиничного предприятия Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Семейный бюджет

Семейный бюджет Концептуальні основи оподаткування

Концептуальні основи оподаткування Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1)

Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1) Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Президентские гранты для ННО

Президентские гранты для ННО Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері

Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері Региональная бюджетная система

Региональная бюджетная система Налог на добавленную стоимость

Налог на добавленную стоимость Такафул – исламское страхование

Такафул – исламское страхование ТОО КазМунайГаз-Сервис. Активы компании

ТОО КазМунайГаз-Сервис. Активы компании Фінансові інвестиції

Фінансові інвестиції