- Актуальные проблемы налогового контроля в РФ

Содержание

- 2. Налоговый контроль – что это такое?

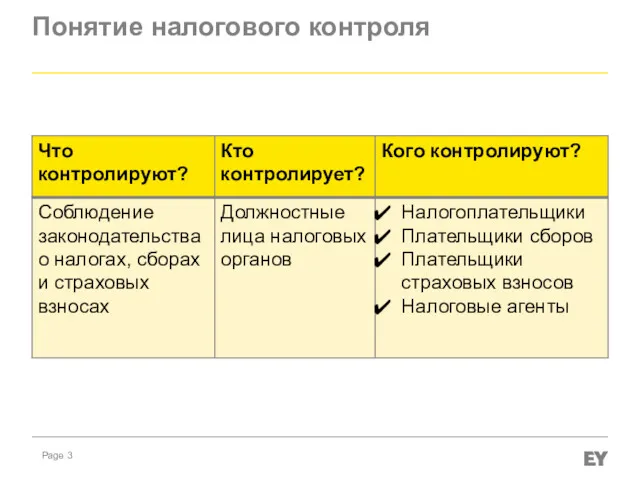

- 3. Понятие налогового контроля

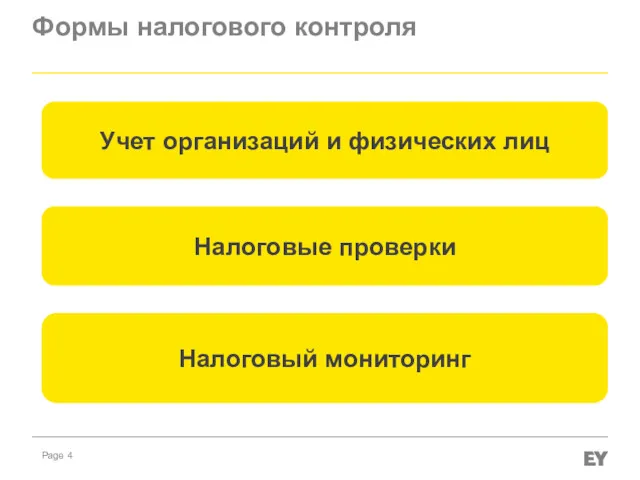

- 4. Формы налогового контроля Учет организаций и физических лиц Налоговые проверки Налоговый мониторинг

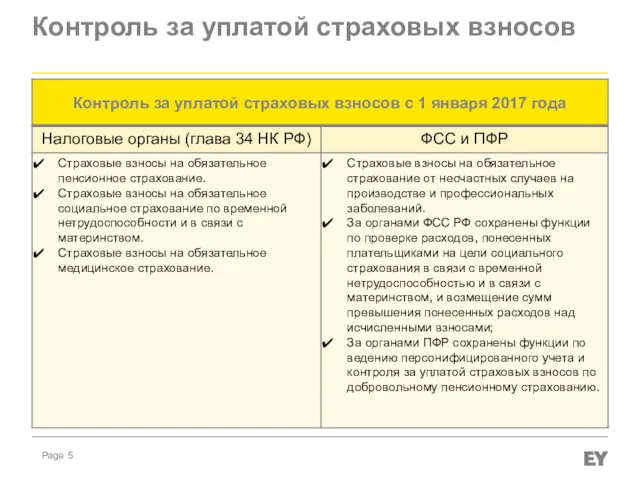

- 5. Контроль за уплатой страховых взносов

- 6. Налоговые проверки

- 7. Какими бывают налоговые проверки?

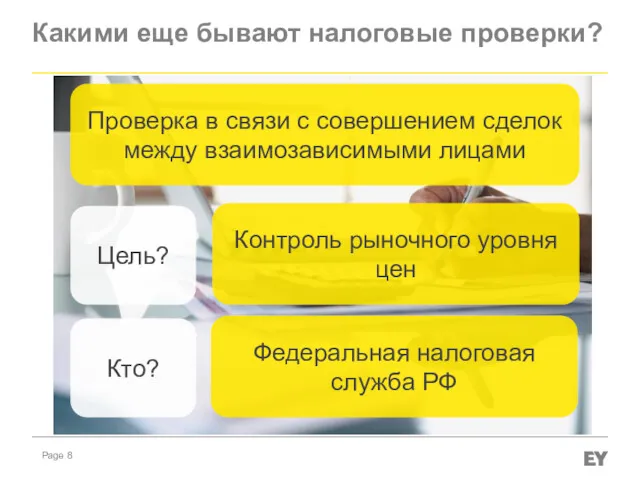

- 8. Какими еще бывают налоговые проверки? Проверка в связи с совершением сделок между взаимозависимыми лицами Цель? Контроль

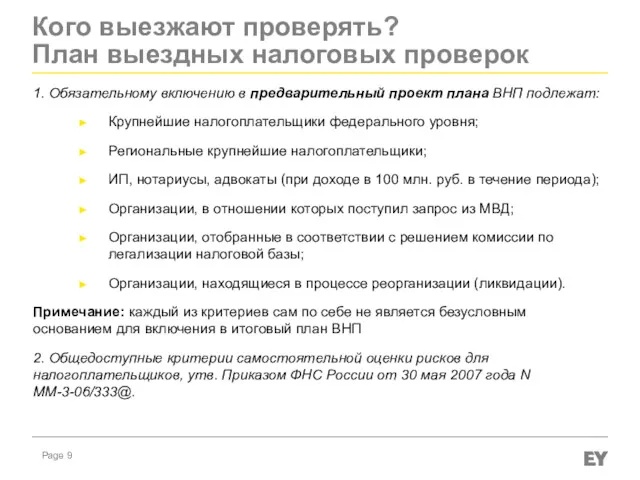

- 9. Кого выезжают проверять? План выездных налоговых проверок 1. Обязательному включению в предварительный проект плана ВНП подлежат:

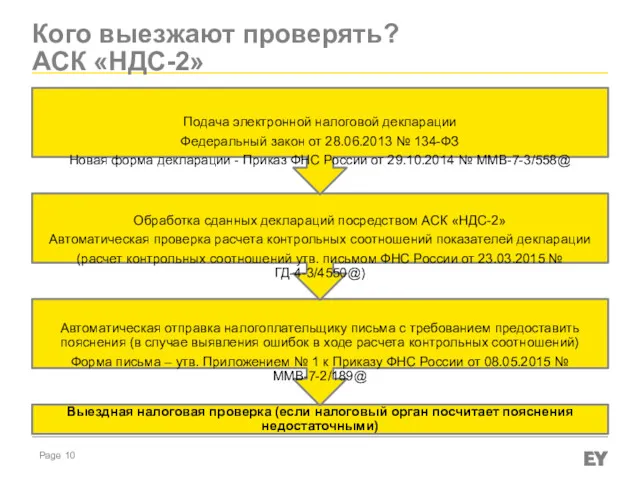

- 10. Кого выезжают проверять? АСК «НДС-2»

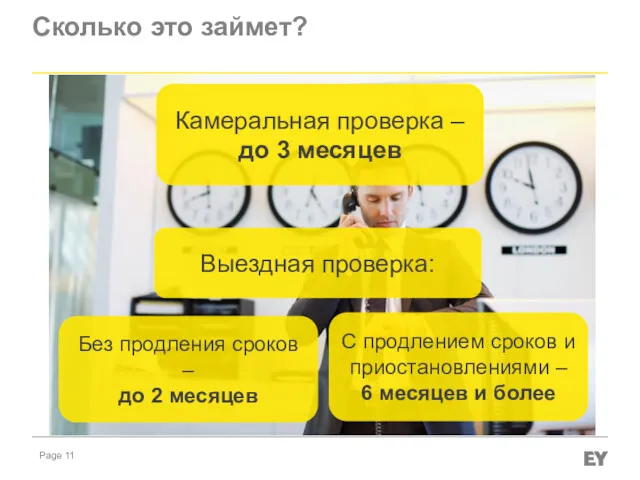

- 11. Сколько это займет? Камеральная проверка – до 3 месяцев Выездная проверка: Без продления сроков – до

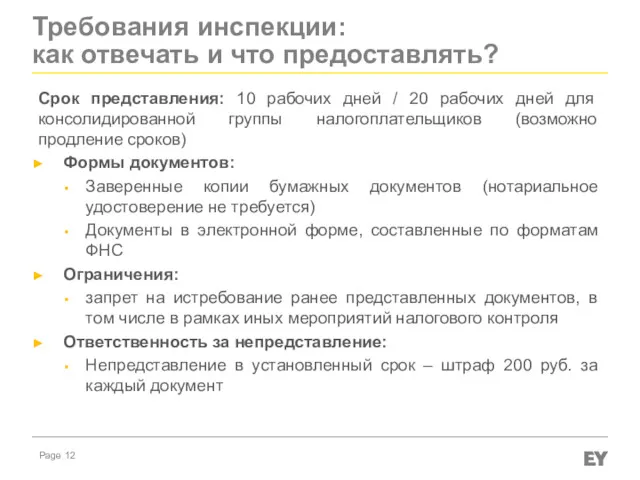

- 12. Срок представления: 10 рабочих дней / 20 рабочих дней для консолидированной группы налогоплательщиков (возможно продление сроков)

- 13. Вправе ли налогоплательщик не исполнять требование о представлении документов, если: 1. Документы не связаны с предметом

- 14. Основные положения Срок предоставления: 5 дней (возможно продление сроков) Формы документов: Заверенные копии бумажных документов (нотариальное

- 15. Налоговые органы вправе вызывать в качестве свидетеля для дачи показаний любое физическое лицо, которому могут быть

- 16. Период проведения допроса До начала проверки (Письмо ФНС от 23.04.2014 г. № ЕД-4-2/7970@, п. 27 ПП

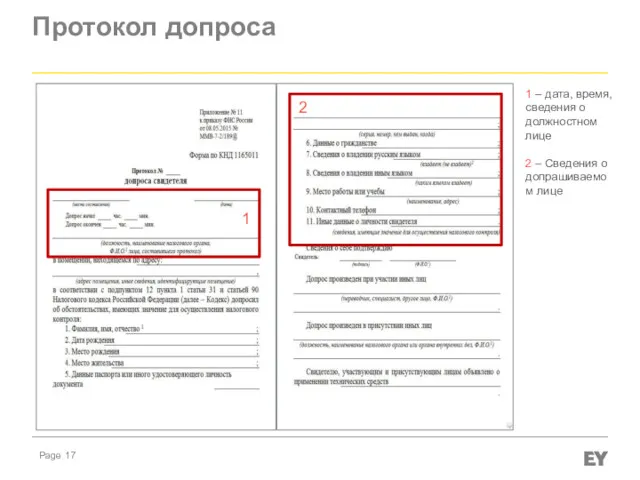

- 17. Протокол допроса 1 2 1 – дата, время, сведения о должностном лице 2 – Сведения о

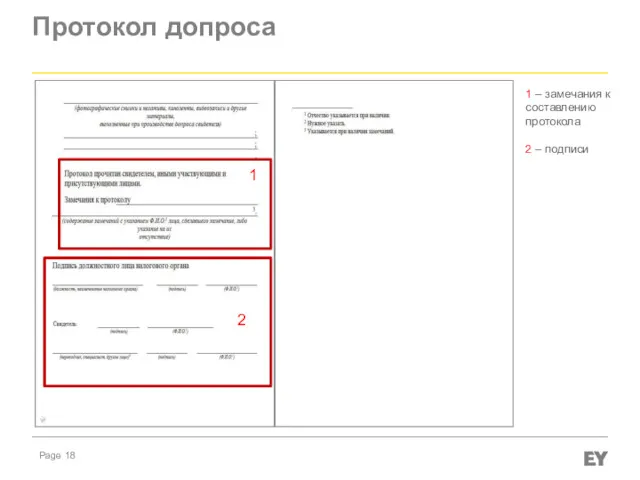

- 18. Протокол допроса 1 – замечания к составлению протокола 2 – подписи 1 2

- 19. Типичные ошибки при даче показаний на допросе Неподготовленность допрашиваемого к наиболее вероятным, исходя из обстоятельств дела,

- 20. Типичные ошибки при даче показаний на допросе Попытка уклониться от ответов на любые вопросы должностного лица

- 21. Что еще может проводиться в ходе налоговых проверок? Осмотр (ст. 92 НК РФ) Выемка (ст. 94

- 22. В последнее время налоговые органы очень часто используют механизм привлечения экспертов для проведения таких видов экспертизы,

- 23. Не допускается назначение экспертизы: по вопросам бухгалтерского учета; по вопросам права (исключая исследование норм международного права);

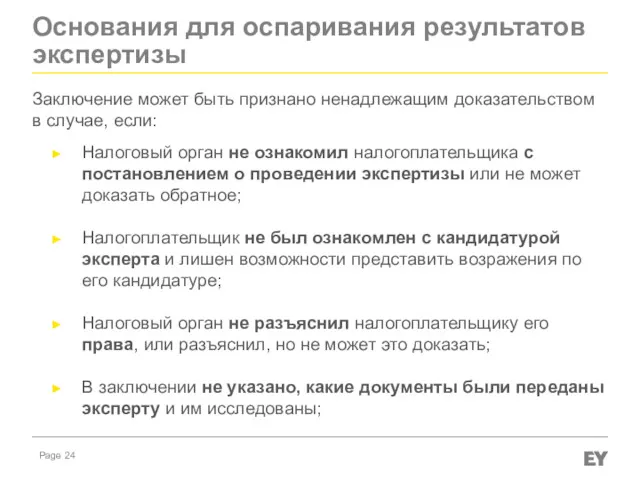

- 24. Заключение может быть признано ненадлежащим доказательством в случае, если: Налоговый орган не ознакомил налогоплательщика с постановлением

- 25. Заключение может быть признано ненадлежащим доказательством в случае, если: В заключении использованы материалы, полученные экспертом самостоятельно;

- 26. Что дальше? Акт налоговой проверки (ст. 100 НК РФ) Содержание: Техническая информация (данные налогоплательщика, данные о

- 27. Можно ли возражать? Срок : в течение 1 месяца с даты получения акта Адресат: налоговый орган,

- 28. Рассмотрение материалов проверки: Процедура Подготовительные мероприятия (п. 3 ст. 101 НК РФ): оглашение вводной части (материалы

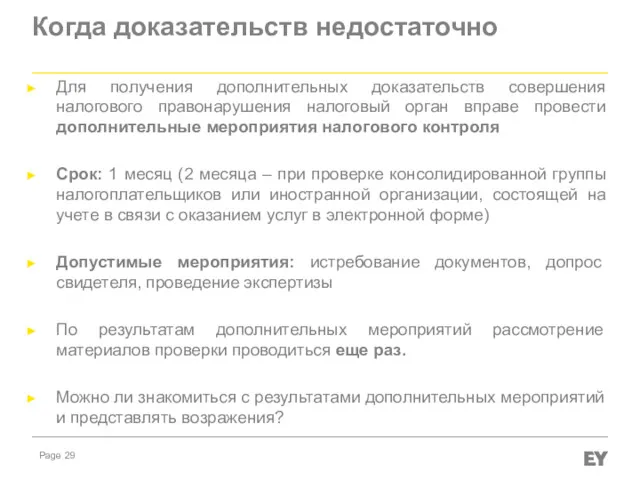

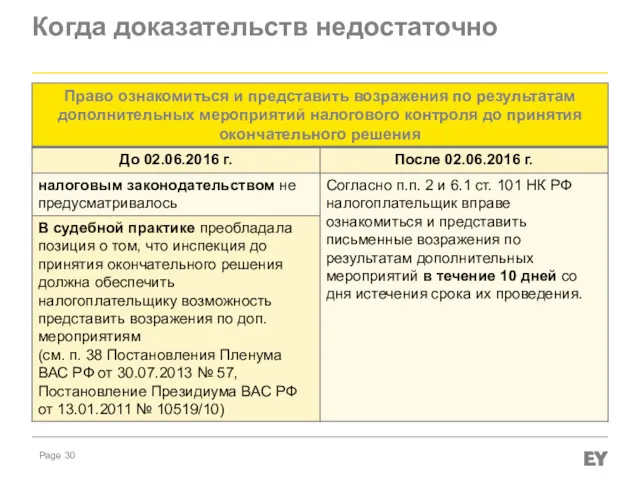

- 29. Когда доказательств недостаточно Для получения дополнительных доказательств совершения налогового правонарушения налоговый орган вправе провести дополнительные мероприятия

- 30. Когда доказательств недостаточно

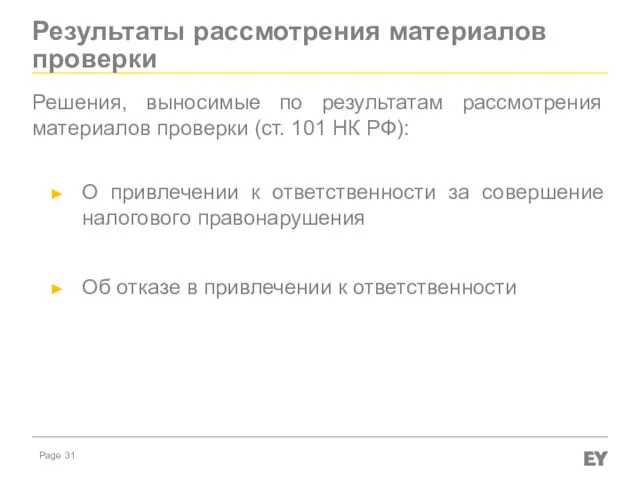

- 31. Результаты рассмотрения материалов проверки Решения, выносимые по результатам рассмотрения материалов проверки (ст. 101 НК РФ): О

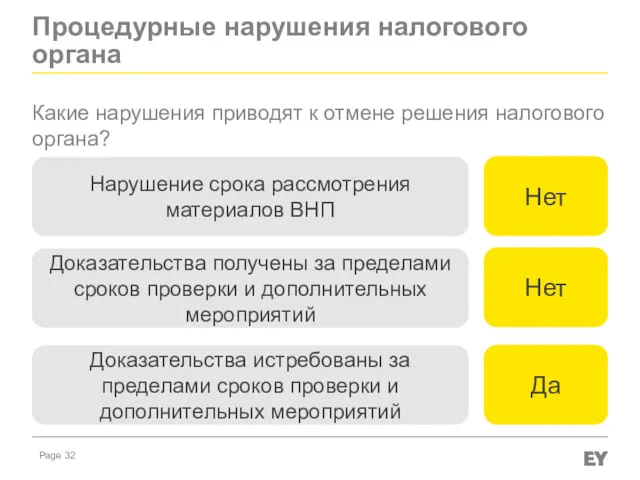

- 32. Процедурные нарушения налогового органа Какие нарушения приводят к отмене решения налогового органа? Нарушение срока рассмотрения материалов

- 33. Налоговый мониторинг

- 34. Что это такое? Суть налогового мониторинга (ст. 105.26 НК РФ) - в период его проведения налогоплательщик

- 35. Кто вправе обратиться за налоговым мониторингом? Организация-налогоплательщик, в отношении которой одновременно соблюдаются следующие условия: совокупная сумма

- 36. Мотивированное мнение налогового органа (при проведении мониторинга) Отражает позицию налогового органа по вопросам правильности исчисления (удержания),

- 37. Практика услуг в области налогообложения и права, офис EY в Санкт-Петербурге Более 9 лет опыта работы

- 39. Скачать презентацию

Налоговый контроль – что это такое?

Налоговый контроль – что это такое?

Понятие налогового контроля

Понятие налогового контроля

Формы налогового контроля

Учет организаций и физических лиц

Налоговые проверки

Налоговый мониторинг

Формы налогового контроля

Учет организаций и физических лиц

Налоговые проверки

Налоговый мониторинг

Контроль за уплатой страховых взносов

Контроль за уплатой страховых взносов

Налоговые проверки

Налоговые проверки

Какими бывают налоговые проверки?

Какими бывают налоговые проверки?

Какими еще бывают налоговые проверки?

Проверка в связи с совершением сделок между

Какими еще бывают налоговые проверки?

Проверка в связи с совершением сделок между

Кого выезжают проверять?

План выездных налоговых проверок

1. Обязательному включению в предварительный проект

Кого выезжают проверять?

План выездных налоговых проверок

1. Обязательному включению в предварительный проект

Кого выезжают проверять?

АСК «НДС-2»

Кого выезжают проверять?

АСК «НДС-2»

Сколько это займет?

Камеральная проверка – до 3 месяцев

Выездная проверка:

Без продления сроков

Сколько это займет?

Камеральная проверка – до 3 месяцев

Выездная проверка:

Без продления сроков

Срок представления: 10 рабочих дней / 20 рабочих дней для консолидированной

Срок представления: 10 рабочих дней / 20 рабочих дней для консолидированной

Вправе ли налогоплательщик не исполнять требование о представлении документов, если:

1. Документы

Вправе ли налогоплательщик не исполнять требование о представлении документов, если:

1. Документы

Основные положения

Срок предоставления: 5 дней (возможно продление сроков)

Формы документов:

Заверенные копии бумажных

Основные положения

Срок предоставления: 5 дней (возможно продление сроков)

Формы документов:

Заверенные копии бумажных

Налоговые органы вправе вызывать в качестве свидетеля для дачи показаний любое

Налоговые органы вправе вызывать в качестве свидетеля для дачи показаний любое

Период проведения допроса

До начала проверки (Письмо ФНС от 23.04.2014 г. №

Период проведения допроса

До начала проверки (Письмо ФНС от 23.04.2014 г. №

Протокол допроса

1

2

1 – дата, время, сведения о должностном лице

2 – Сведения

Протокол допроса

1

2

1 – дата, время, сведения о должностном лице

2 – Сведения

Протокол допроса

1 – замечания к составлению протокола

2 – подписи

1

2

Протокол допроса

1 – замечания к составлению протокола

2 – подписи

1

2

Типичные ошибки при даче показаний на допросе

Неподготовленность допрашиваемого к наиболее

Типичные ошибки при даче показаний на допросе

Неподготовленность допрашиваемого к наиболее

Типичные ошибки при даче показаний на допросе

Попытка уклониться от ответов

Типичные ошибки при даче показаний на допросе

Попытка уклониться от ответов

Что еще может проводиться в ходе налоговых проверок?

Осмотр (ст. 92 НК

Что еще может проводиться в ходе налоговых проверок?

Осмотр (ст. 92 НК

В последнее время налоговые органы очень часто используют механизм привлечения экспертов

В последнее время налоговые органы очень часто используют механизм привлечения экспертов

Не допускается назначение экспертизы:

по вопросам бухгалтерского учета;

по вопросам права

по вопросам бухгалтерского учета;

по вопросам права

Заключение может быть признано ненадлежащим доказательством в случае, если:

Налоговый орган не

Заключение может быть признано ненадлежащим доказательством в случае, если:

Налоговый орган не

Заключение может быть признано ненадлежащим доказательством в случае, если:

В заключении использованы

Заключение может быть признано ненадлежащим доказательством в случае, если:

В заключении использованы

Что дальше?

Акт налоговой проверки (ст. 100 НК РФ)

Содержание:

Техническая информация (данные налогоплательщика,

Что дальше?

Акт налоговой проверки (ст. 100 НК РФ)

Содержание:

Техническая информация (данные налогоплательщика,

Можно ли возражать?

Срок : в течение 1 месяца с даты получения

Можно ли возражать?

Срок : в течение 1 месяца с даты получения

Рассмотрение материалов проверки:

Процедура

Подготовительные мероприятия (п. 3 ст. 101 НК РФ):

оглашение вводной

Рассмотрение материалов проверки:

Процедура

Подготовительные мероприятия (п. 3 ст. 101 НК РФ):

оглашение вводной

Когда доказательств недостаточно

Для получения дополнительных доказательств совершения налогового правонарушения налоговый орган

Когда доказательств недостаточно

Для получения дополнительных доказательств совершения налогового правонарушения налоговый орган

Когда доказательств недостаточно

Когда доказательств недостаточно

Результаты рассмотрения материалов проверки

Решения, выносимые по результатам рассмотрения материалов проверки (ст.

Результаты рассмотрения материалов проверки

Решения, выносимые по результатам рассмотрения материалов проверки (ст.

Процедурные нарушения налогового органа

Какие нарушения приводят к отмене решения налогового органа?

Нарушение

Процедурные нарушения налогового органа

Какие нарушения приводят к отмене решения налогового органа?

Нарушение

Налоговый мониторинг

Налоговый мониторинг

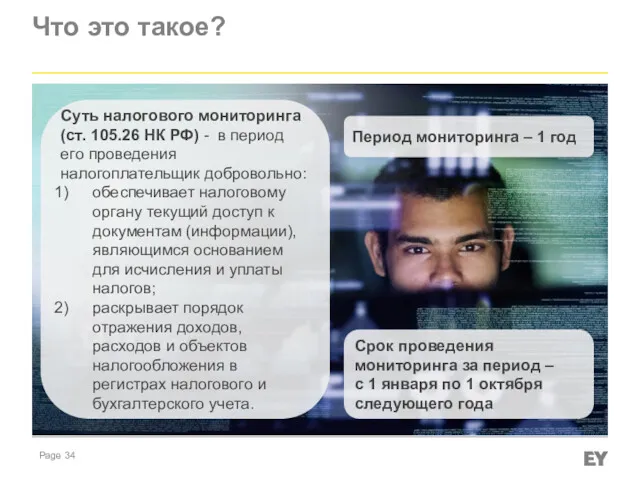

Что это такое?

Суть налогового мониторинга

(ст. 105.26 НК РФ) - в период

Что это такое?

Суть налогового мониторинга

(ст. 105.26 НК РФ) - в период

Кто вправе обратиться за налоговым мониторингом?

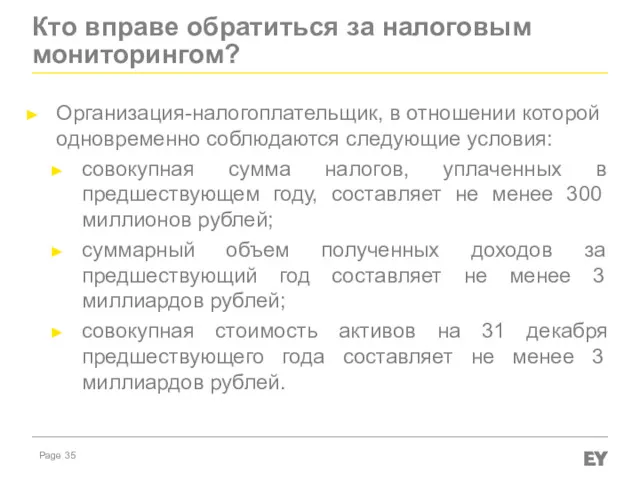

Организация-налогоплательщик, в отношении которой одновременно соблюдаются

Кто вправе обратиться за налоговым мониторингом?

Организация-налогоплательщик, в отношении которой одновременно соблюдаются

Мотивированное мнение налогового органа (при проведении мониторинга)

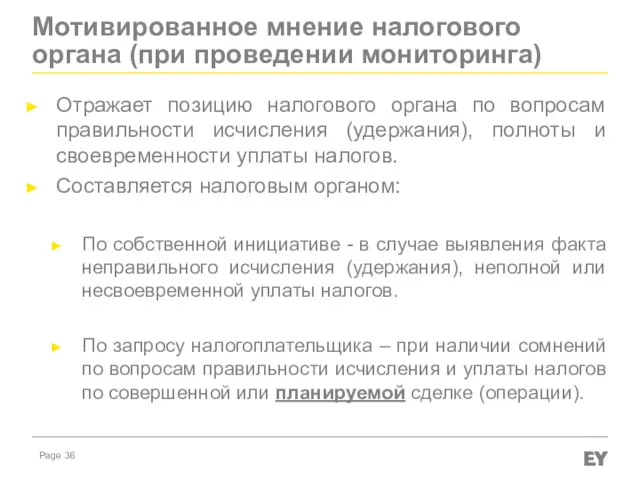

Отражает позицию налогового органа по

Мотивированное мнение налогового органа (при проведении мониторинга)

Отражает позицию налогового органа по

Практика услуг в области налогообложения и права, офис EY в Санкт-Петербурге

Более

Практика услуг в области налогообложения и права, офис EY в Санкт-Петербурге

Более

Программа поддержки местных инициатив в городском округе город Стерлитамак

Программа поддержки местных инициатив в городском округе город Стерлитамак Анализ оборотных средств организации и эффективности их использования

Анализ оборотных средств организации и эффективности их использования Работа на терминале Wave

Работа на терминале Wave Понятие денег и их роль в экономике

Понятие денег и их роль в экономике Дивиденды. Налогообложение

Дивиденды. Налогообложение Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році

Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Bitcoin Future

Bitcoin Future Методика анализа себестоимости продукции

Методика анализа себестоимости продукции Моніторинг реалізації інвестиційну проектів

Моніторинг реалізації інвестиційну проектів Новые формы индивидуального (персонифицированного) учета и примеры их заполнения

Новые формы индивидуального (персонифицированного) учета и примеры их заполнения Меры поддержки субъектов малого и среднего предпринимательства

Меры поддержки субъектов малого и среднего предпринимательства Налог на прибыль организаций

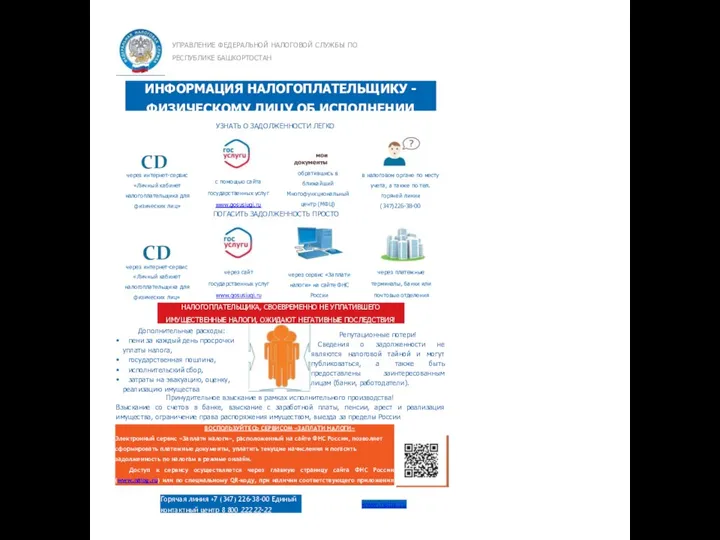

Налог на прибыль организаций Информация налогоплательщику физическому лицу об исполнении обязанности по уплате

Информация налогоплательщику физическому лицу об исполнении обязанности по уплате Методы определения сметной стоимости строительства

Методы определения сметной стоимости строительства Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет Доходы и расходы российской семьи. Команда Покоряющие финансы

Доходы и расходы российской семьи. Команда Покоряющие финансы Информационные системы в банковском деле

Информационные системы в банковском деле Учет нематериальных активов

Учет нематериальных активов Состав таможенных платежей

Состав таможенных платежей Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Инвестиции

Инвестиции Налоговая система Китая

Налоговая система Китая Существенность в аудите и способы её определения

Существенность в аудите и способы её определения Учет денежных средств

Учет денежных средств Формирование финансовой грамотности обучающимися

Формирование финансовой грамотности обучающимися