- Методика анализа себестоимости продукции

Содержание

- 2. Содержание Когда необходимо проводить Проверочные вопросы менеджеру Учет особенности бизнеса Что анализируется Цели и задачи анализ

- 3. Важно ! Не путать Расчетный показатель на единицу продукции для формирования себестоимости для целей налогообложения и

- 4. Анализ себестоимости - в каких случаях используется В каких случаях проводится анализ себестоимости В случае разработки

- 5. На каком переделе накапливаются убытки? Ориентируются ли в ассортиментной и ценовой политика на полную себестоимость? Часто

- 6. Анализ себестоимости - когда лучше перепроверить Необходимо оценить корректность учета себестоимости. Если о компании можно сказать

- 7. Анализ себестоимости - цели и задачи Зная корректную оценку себестоимости продукции мы можем: 1. Управлять затратами

- 8. Анализ себестоимости - порядок работ Порядок работы: Идентифицировать все проблемы корректности существующей системы учета и распределения

- 9. Последовательность проведения анализа - этапы

- 10. Последовательность проведения анализа - этапы Основная задача первых этапов

- 11. Последовательность проведения анализа - этапы

- 12. Последовательность проведения анализа - этапы

- 13. Структура отчета -содержание Структура отчета: 1. Резюме 2. Анализ существующей структуры себестоимости, 3. Анализ отклонений план-факт

- 14. Анализ - традиционные проблемы

- 15. Анализ - традиционные проблемы

- 16. Приложения Приложения Для чего Бог создал экономистов? Чтобы на их фоне хорошо выглядели синоптики. Первый закон

- 17. Приложения - содержание Содержание Общие положения - структура, виды, интервал Общие положения - бухгалтерская и управленческая

- 18. Приложения - содержание Трансфертное ценообразование задачи и факторы; методы, Рыночный метод Затратный метод Фактический метод Договорной

- 19. Общие положения - структура, виды, интервал Расчет себестоимости осуществляется в разрезе: элементов затрат - основных источников

- 20. Общие положения - структура, виды, интервал Себестоимость может быть представлена: в целом по предприятий, по бизнес-

- 21. Структура себестоимости - в разрезе статей подробно * В зависимости от глубины технологического передела статьи затрат

- 22. Структура себестоимости - в разрезе составляющих Затраты подразделяются по степени связи с объемом производства: Переменные издержки

- 23. Структура себестоимости - в разрезе составляющих Традиционное распределение затрат на составляющие:

- 24. Структура себестоимости - показатели В себестоимости отражается не только сумма затрат по статьям, но и процесс

- 25. Статьи себестоимости - сырье и материалы Сырье, основные и вспомогательные материалы - чаще всего составляют основную

- 26. Статьи себестоимости - возвратные отходы, сопутствующая продукция Эта статья уменьшает величину затрат (в натуральном и стоимостном

- 27. Статьи себестоимости - возвратные отходы, сопутствующая продукция * Цена на возвратные отходы (сопутствующие продукцию) определяется нормами

- 28. Статьи себестоимости - отходы Кроме возвратных отходов при производстве могут возникать отходы без дальнейшего использования и

- 29. Статьи себестоимости - покупные изделия В статье “Покупные изделия” отражаются затраты на приобретение комплектующих, детали, полуфабрикаты,

- 30. Статьи себестоимости - транспортно-заготовительные расходы Транспортно-заготовительные расходы - расходы на оплату услуг транспортировки, хранения, погрузки-перегрузки, страховки

- 31. Статьи себестоимости - энергоносители и коммунальные услуги : Энергоносители и коммунальные услуги могут быть оказаны: собственными

- 32. Статьи себестоимости - энергоносители и коммунальные услуги : Величина затрат на технологическую энергию и топливо на

- 33. Статьи себестоимости - услуги сторонних организаций Статья услуги сторонних организаций (в т.ч. внешняя кооперация) включают в

- 34. Статьи себестоимости - услуги сторонних организаций Объем затрат на услуги сторонних организаций в составе прямых затрат

- 35. Статьи себестоимости - спецрасходы Специальные расходы чаще всего включают в себя расходы (частично) дорогостоящие инструменты и

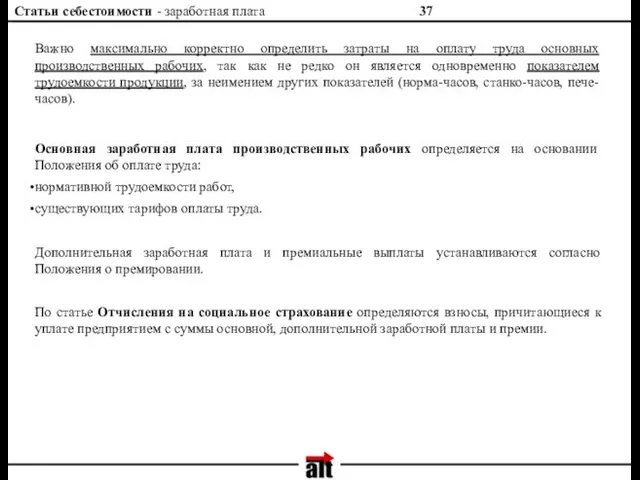

- 36. Статьи себестоимости - заработная плата Расчет общей величины затрат на оплату труда основных производственных рабочих включает

- 37. Статьи себестоимости - заработная плата Важно максимально корректно определить затраты на оплату труда основных производственных рабочих,

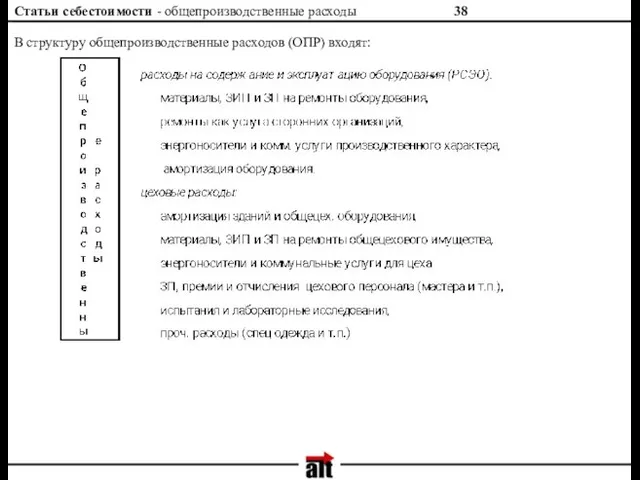

- 38. Статьи себестоимости - общепроизводственные расходы В структуру общепроизводственные расходов (ОПР) входят:

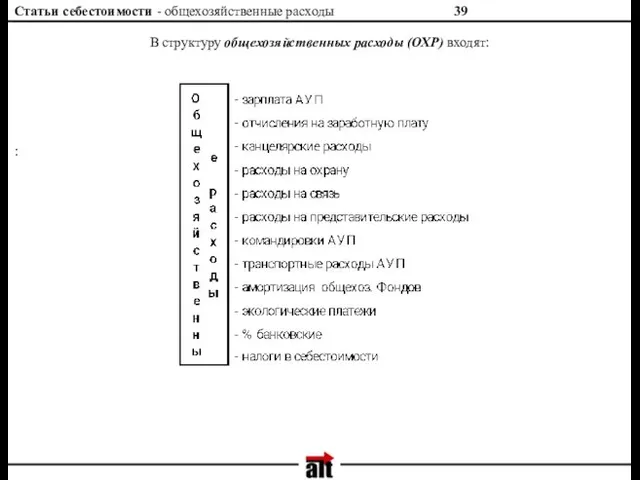

- 39. Статьи себестоимости - общехозяйственные расходы : В структуру общехозяйственных расходы (ОХР) входят:

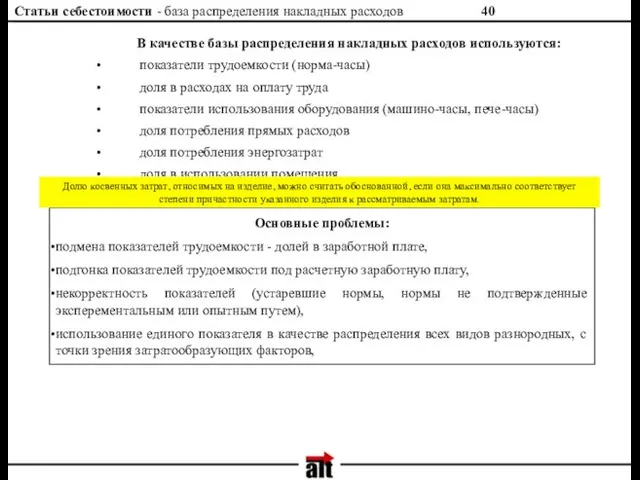

- 40. Статьи себестоимости - база распределения накладных расходов В качестве базы распределения накладных расходов используются: показатели трудоемкости

- 41. Статьи себестоимости - коммерческие (внепроизводственные) затраты В структуру затрат еще могут входить коммерческие (внепроизводственные) расходы, которые

- 42. Сквозная калькуляция - формирование, задачи, особенности : На предприятии со сложной производственной структурой и не связанными

- 43. Сквозная калькуляция - пример : Пример расчета сквозной калькуляции

- 44. Внутренний оборот - использование трансфертных цен : Трансфертное ценообразование (transfert pricing) Трансфертная цена — это цена

- 45. Трансфертное ценообразование - задачи и условия внедрения К специфическим задачам трансфертного ценообразования относятся: Распределение и перераспределение

- 46. Трансфертное ценообразование - задачи и условия внедрения Миф об увеличении налогов при выделении подразделений в самостоятельные

- 47. Трансфертное ценообразование - задачи и условия внедрения Что происходит, так происходит изменение а) периода уплаты налога

- 48. Трансфертное ценообразование - специфика для ТНК : Специфичные задачи ТЦ для ТНК Минимизация общих сумм таможенных

- 49. Трансфертное ценообразование - методы Методология определения трансфертных цен является строго конфиденциальной информацией в компании, особенно в

- 50. Трансфертное ценообразование - затратный метод 2 .Затратное ТЦ — цена устанавливается на уровне затрат: Только по

- 51. Трансфертное ценообразование - фактический метод 3. Фактическое ТЦ — определенная доля прибыли включается на каждом этапе

- 52. Трансфертное ценообразование - договорные и смешанные 4. Договорное ТЦ — цены устанавливаются на основе переговоров и

- 53. Управленческий учет - классификация Можно выделить несколько классификаций в системе учета затрат: по объекту калькулирования затрат

- 54. Методы учета себестоимости - по объектам отнесения затрат По объекту отнесения затрат различаются: Позаказный метод учета

- 55. Методы учета себестоимости - по оперативности учета затрат : По степени оперативности учета затрат: 1. Система

- 56. Методы учета себестоимости - хронология возникновения С точки зрения стремления адекватно оценивать затраты на продукты можно

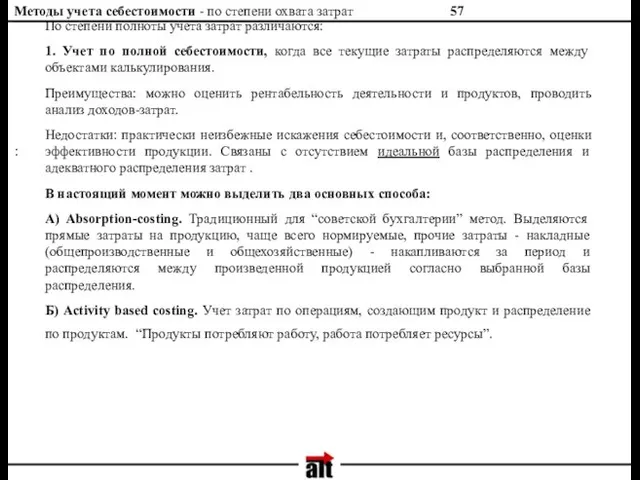

- 57. Методы учета себестоимости - по степени охвата затрат : По степени полноты учета затрат различаются: 1.

- 58. Методы учета себестоимости - Absorption-costing Учет полных затрат по способу учета и распределения: A) Absorption-costing. Накопленные

- 59. Absorption-costing - пример расчета Пример расчета себестоимости и анализа прибыльности В качестве базы распределения используется доля

- 60. Методы учета себестоимости - Activity based costing Б) Activity based costing - затраты, определяемые деятельностью или

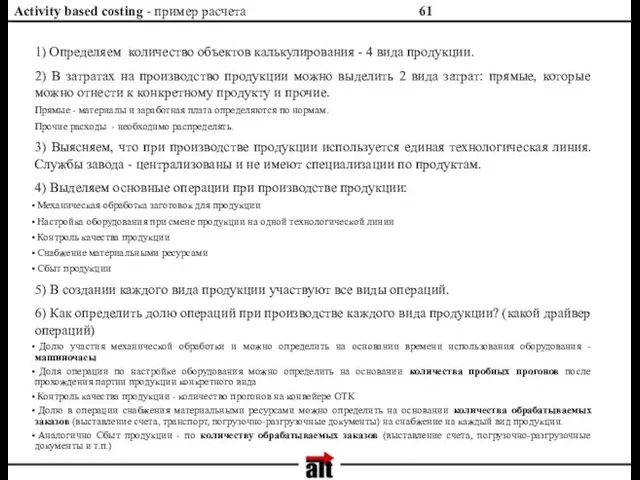

- 61. Activity based costing - пример расчета 1) Определяем количество объектов калькулирования - 4 вида продукции. 2)

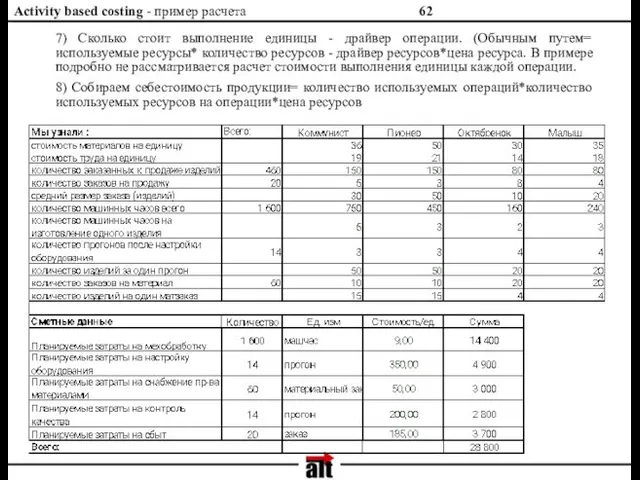

- 62. Activity based costing - пример расчета 7) Сколько стоит выполнение единицы - драйвер операции. (Обычным путем=

- 63. Activity based costing - пример На этом примере можно увидеть погрешность использования Метода Absorption-costing. Картина прибыльности

- 64. Инженерно-стоимостной анализ - история создания Основное отличие инженерно-стоимостного анализа от первого вида идентификации операций - это

- 65. Инженерно-стоимостной анализ - история создания Этот факт натолкнул на идею создания специального метода снижения издержек производства,

- 66. Классификация системы управленческого учета - по охвату : 2. Учет, планирование и калькулирование по неполным затратам.

- 67. «Direct-costing» - преимущества : Необходимо отметить ряд преимуществ, которыми обладает данная система: 1. Установление связей и

- 68. «Direct-costing» - проблемы Возникают некоторые проблемы, вытекающие из этих особенностей: 1. Необходимость ведения параллельного с бухгалтерским

- 69. «Activity based costing» - пример с учетом LCC На предприятии выпускается 3 вида продукции - А,

- 70. «Activity based costing» - пример с учетом LCC С точки ФСА 1. Анализируем затраты на сервисное

- 71. Последовательность проведения анализа - где найти документы

- 72. Последовательность проведения анализа - где найти документы

- 73. Перечень проектов - использование анализа

- 74. Перечень проектов - использование анализа

- 75. Перечень проектов - типичные проблемы на примерах

- 77. Скачать презентацию

Содержание

Когда необходимо проводить

Проверочные вопросы менеджеру

Учет особенности бизнеса

Содержание

Когда необходимо проводить

Проверочные вопросы менеджеру

Учет особенности бизнеса

Важно ! Не путать

Расчетный показатель на единицу продукции для формирования себестоимости

Важно ! Не путать

Расчетный показатель на единицу продукции для формирования себестоимости

Анализ себестоимости - в каких случаях используется

В каких случаях проводится

Анализ себестоимости - в каких случаях используется

В каких случаях проводится

На каком переделе

накапливаются убытки?

Ориентируются ли в ассортиментной и ценовой политика

На каком переделе

накапливаются убытки?

Ориентируются ли в ассортиментной и ценовой политика

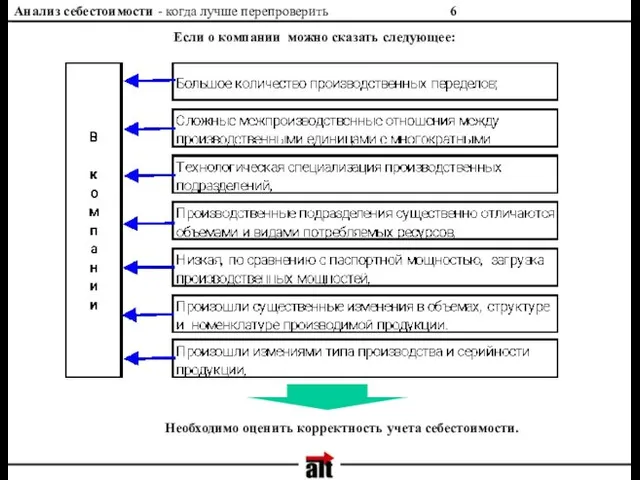

Анализ себестоимости - когда лучше перепроверить

Необходимо оценить корректность учета себестоимости.

Если о

Анализ себестоимости - когда лучше перепроверить

Необходимо оценить корректность учета себестоимости.

Если о

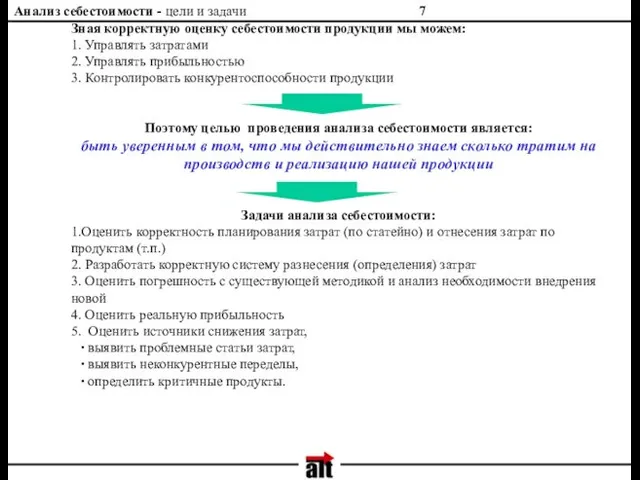

Анализ себестоимости - цели и задачи

Зная корректную оценку себестоимости продукции мы

Анализ себестоимости - цели и задачи

Зная корректную оценку себестоимости продукции мы

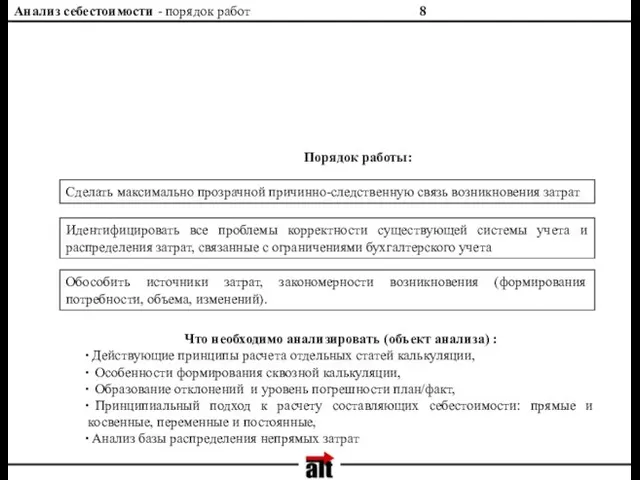

Анализ себестоимости - порядок работ

Порядок работы:

Идентифицировать все проблемы корректности существующей системы

Анализ себестоимости - порядок работ

Порядок работы:

Идентифицировать все проблемы корректности существующей системы

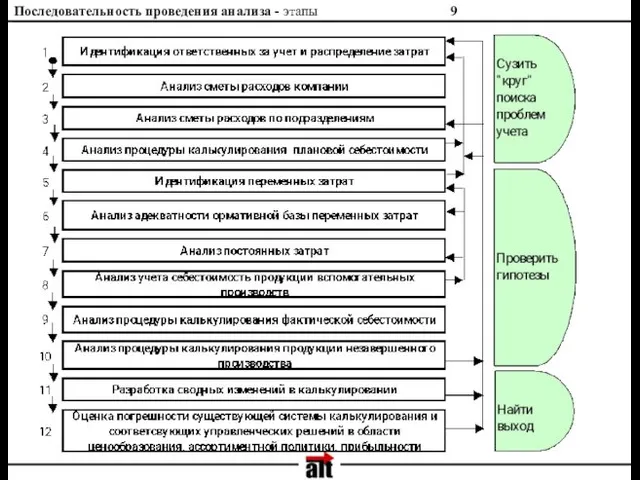

Последовательность проведения анализа - этапы

Последовательность проведения анализа - этапы

Последовательность проведения анализа - этапы

Основная задача первых этапов

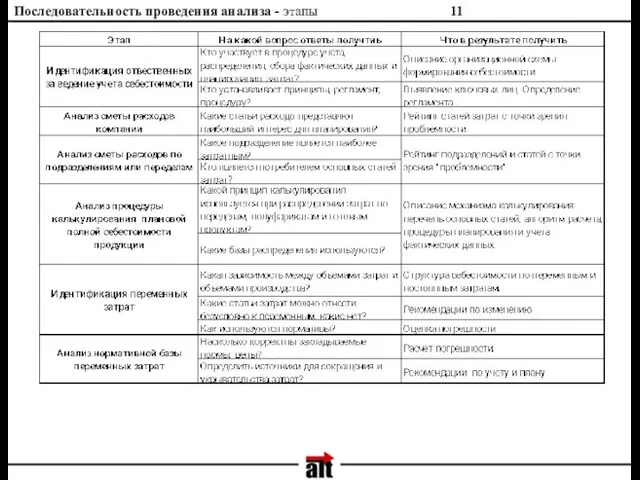

Последовательность проведения анализа - этапы

Основная задача первых этапов

Последовательность проведения анализа - этапы

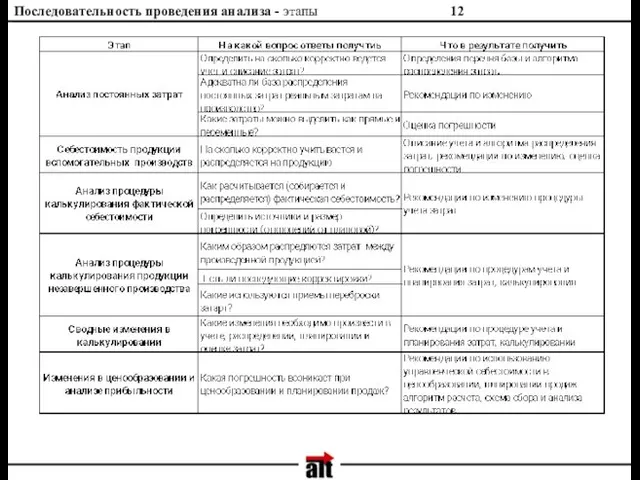

Последовательность проведения анализа - этапы

Последовательность проведения анализа - этапы

Последовательность проведения анализа - этапы

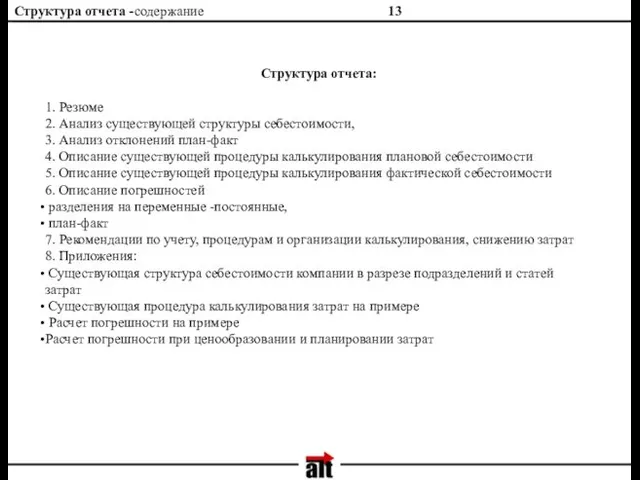

Структура отчета -содержание

Структура отчета:

1. Резюме

2. Анализ существующей структуры себестоимости,

3. Анализ отклонений

Структура отчета -содержание

Структура отчета:

1. Резюме

2. Анализ существующей структуры себестоимости,

3. Анализ отклонений

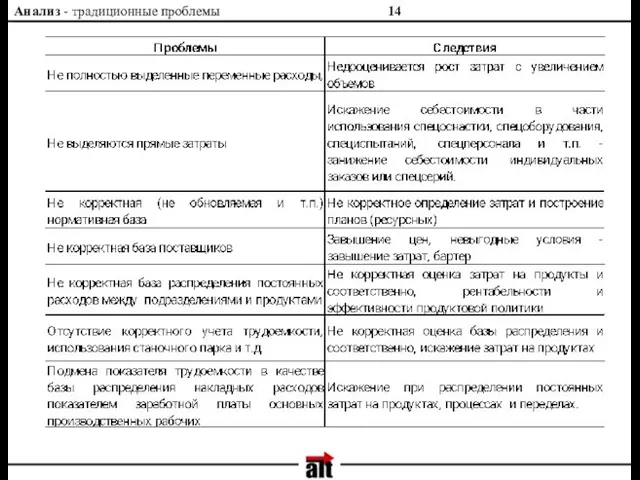

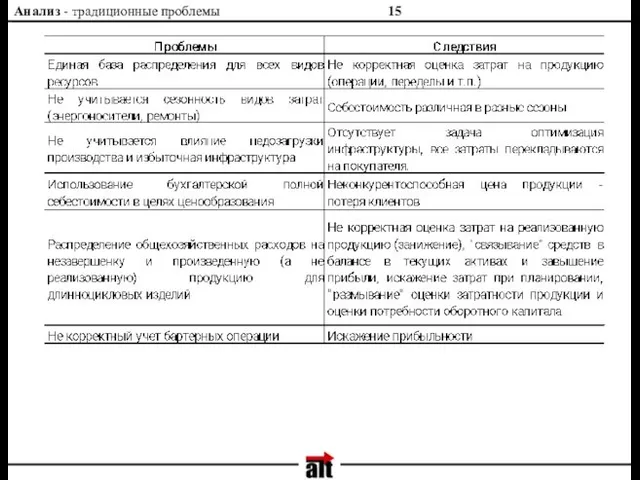

Анализ - традиционные проблемы

Анализ - традиционные проблемы

Анализ - традиционные проблемы

Анализ - традиционные проблемы

Приложения

Приложения

Для чего Бог создал экономистов? Чтобы на их фоне хорошо выглядели

Приложения

Приложения

Для чего Бог создал экономистов? Чтобы на их фоне хорошо выглядели

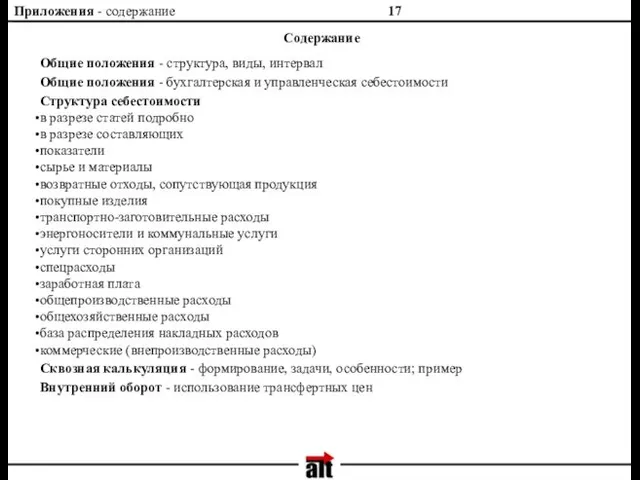

Приложения - содержание

Содержание

Общие положения - структура, виды, интервал

Общие положения -

Приложения - содержание

Содержание

Общие положения - структура, виды, интервал

Общие положения -

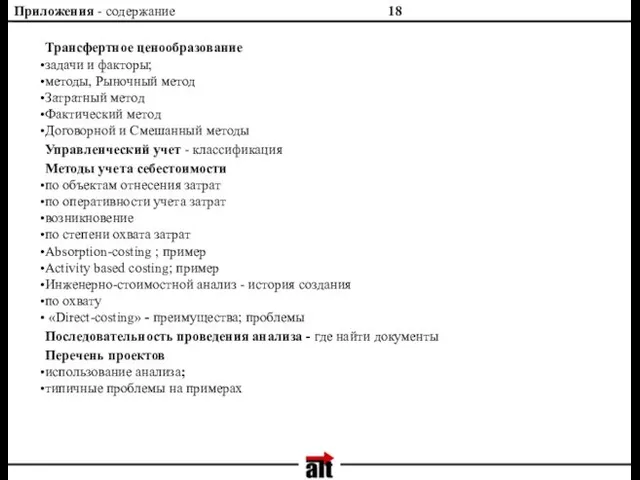

Приложения - содержание

Трансфертное ценообразование

задачи и факторы;

методы, Рыночный метод

Затратный метод

Фактический метод

Договорной

Приложения - содержание

Трансфертное ценообразование

задачи и факторы;

методы, Рыночный метод

Затратный метод

Фактический метод

Договорной

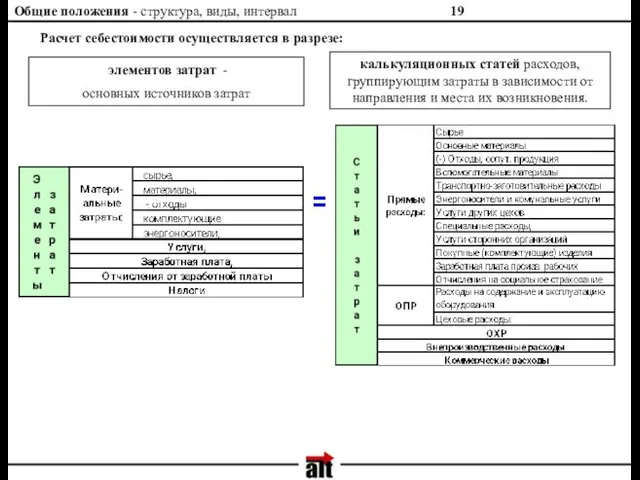

Общие положения - структура, виды, интервал

Расчет себестоимости осуществляется в разрезе:

элементов

Общие положения - структура, виды, интервал

Расчет себестоимости осуществляется в разрезе:

элементов

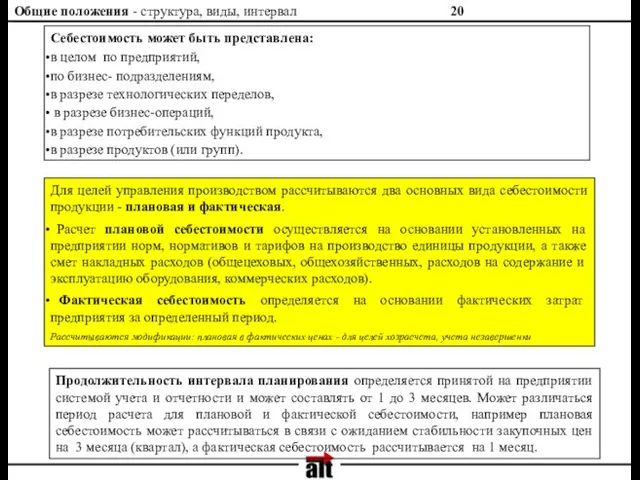

Общие положения - структура, виды, интервал

Себестоимость может быть представлена:

в целом по

Общие положения - структура, виды, интервал

Себестоимость может быть представлена:

в целом по

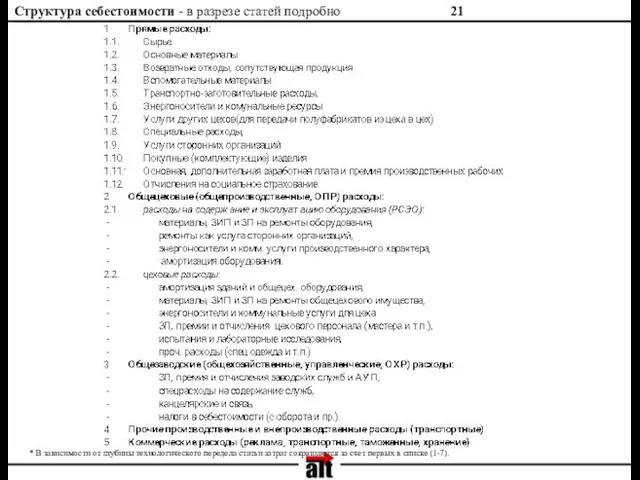

Структура себестоимости - в разрезе статей подробно

* В зависимости от глубины

Структура себестоимости - в разрезе статей подробно

* В зависимости от глубины

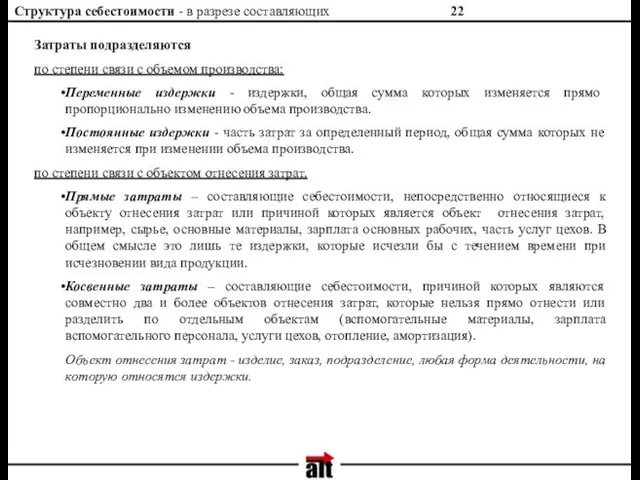

Структура себестоимости - в разрезе составляющих

Затраты подразделяются

по степени связи с

Структура себестоимости - в разрезе составляющих

Затраты подразделяются

по степени связи с

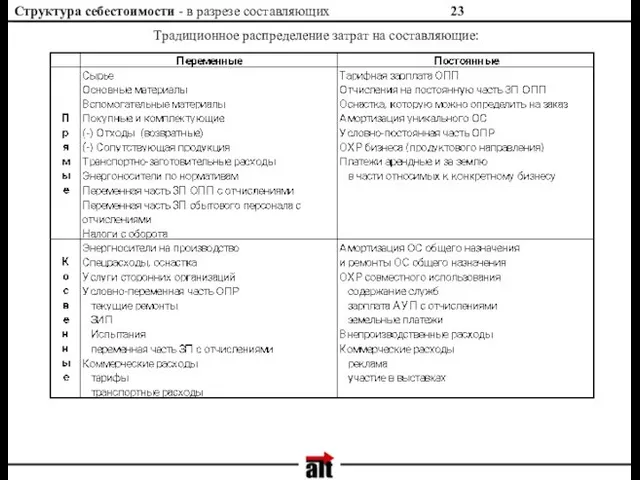

Структура себестоимости - в разрезе составляющих

Традиционное распределение затрат на составляющие:

Структура себестоимости - в разрезе составляющих

Традиционное распределение затрат на составляющие:

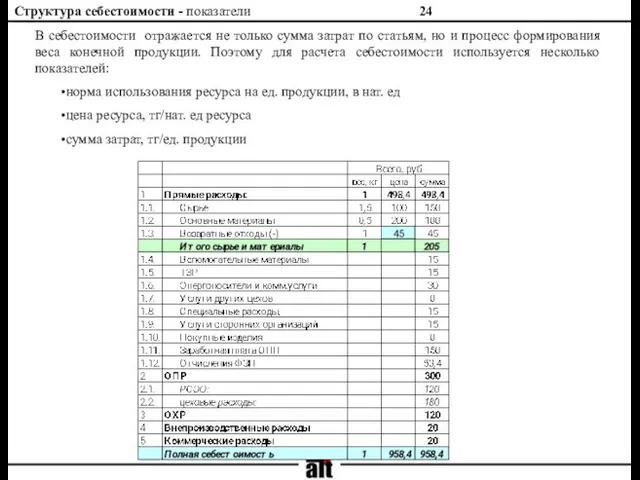

Структура себестоимости - показатели

В себестоимости отражается не только сумма затрат по

Структура себестоимости - показатели

В себестоимости отражается не только сумма затрат по

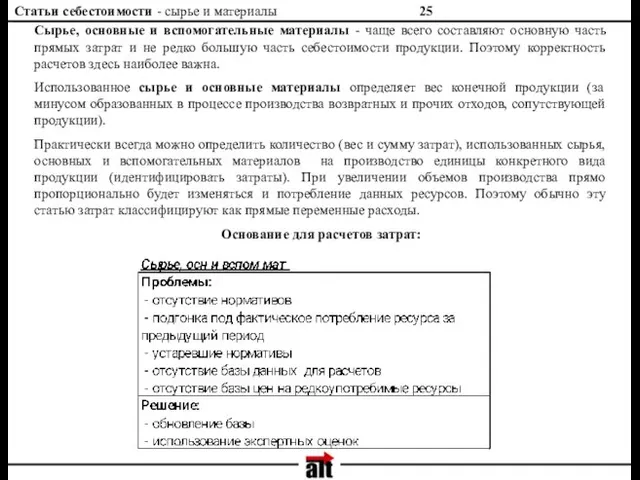

Статьи себестоимости - сырье и материалы

Сырье, основные и вспомогательные материалы -

Статьи себестоимости - сырье и материалы

Сырье, основные и вспомогательные материалы -

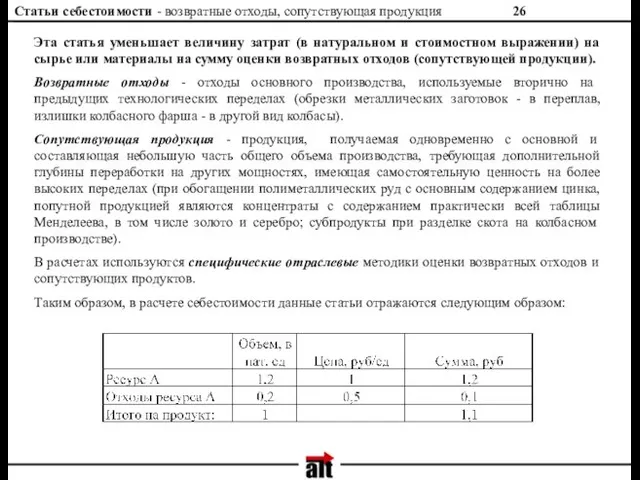

Статьи себестоимости - возвратные отходы, сопутствующая продукция

Эта статья уменьшает величину затрат

Статьи себестоимости - возвратные отходы, сопутствующая продукция

Эта статья уменьшает величину затрат

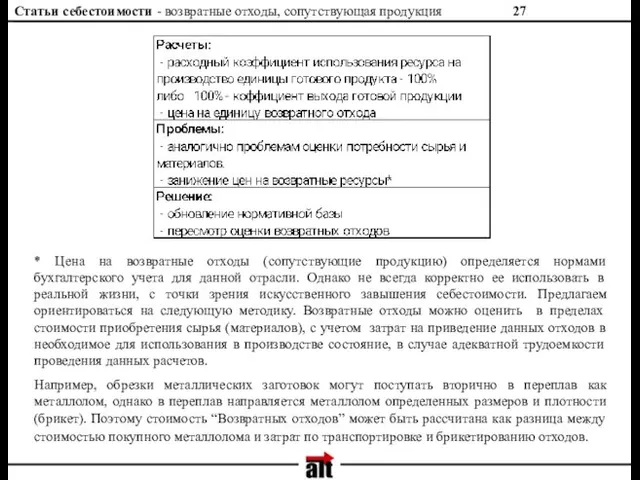

Статьи себестоимости - возвратные отходы, сопутствующая продукция

* Цена на возвратные отходы

Статьи себестоимости - возвратные отходы, сопутствующая продукция

* Цена на возвратные отходы

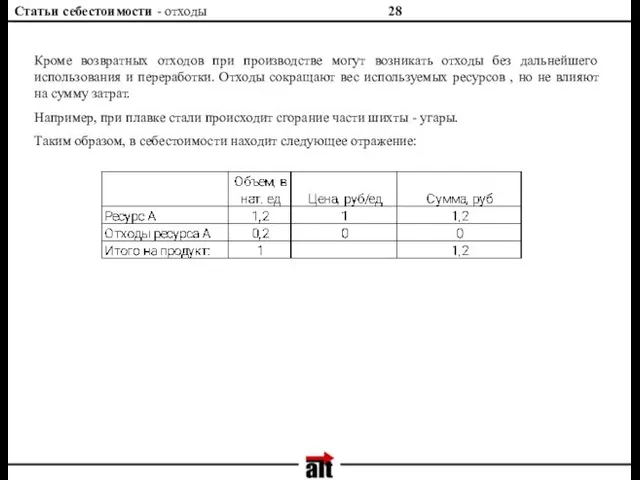

Статьи себестоимости - отходы

Кроме возвратных отходов при производстве могут возникать отходы

Статьи себестоимости - отходы

Кроме возвратных отходов при производстве могут возникать отходы

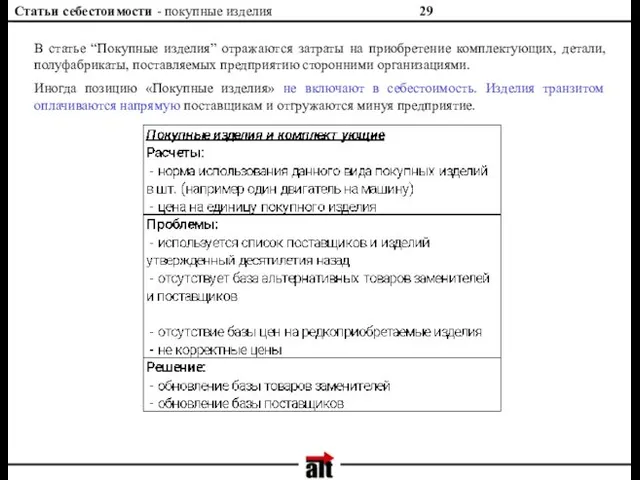

Статьи себестоимости - покупные изделия

В статье “Покупные изделия” отражаются затраты

Статьи себестоимости - покупные изделия

В статье “Покупные изделия” отражаются затраты

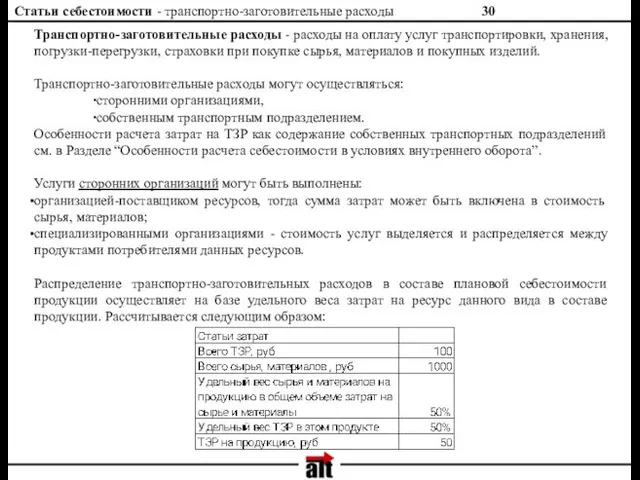

Статьи себестоимости - транспортно-заготовительные расходы

Транспортно-заготовительные расходы - расходы на оплату услуг

Статьи себестоимости - транспортно-заготовительные расходы

Транспортно-заготовительные расходы - расходы на оплату услуг

Статьи себестоимости - энергоносители и коммунальные услуги

:

Энергоносители и коммунальные услуги

Статьи себестоимости - энергоносители и коммунальные услуги

:

Энергоносители и коммунальные услуги

Статьи себестоимости - энергоносители и коммунальные услуги

:

Величина затрат на технологическую

Статьи себестоимости - энергоносители и коммунальные услуги

:

Величина затрат на технологическую

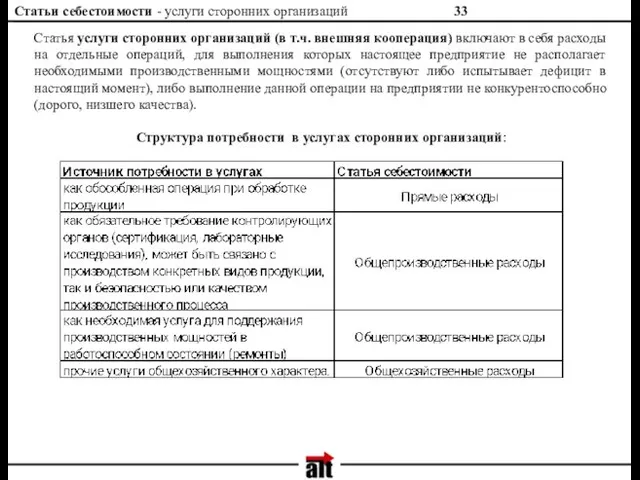

Статьи себестоимости - услуги сторонних организаций

Статья услуги сторонних организаций (в

Статьи себестоимости - услуги сторонних организаций

Статья услуги сторонних организаций (в

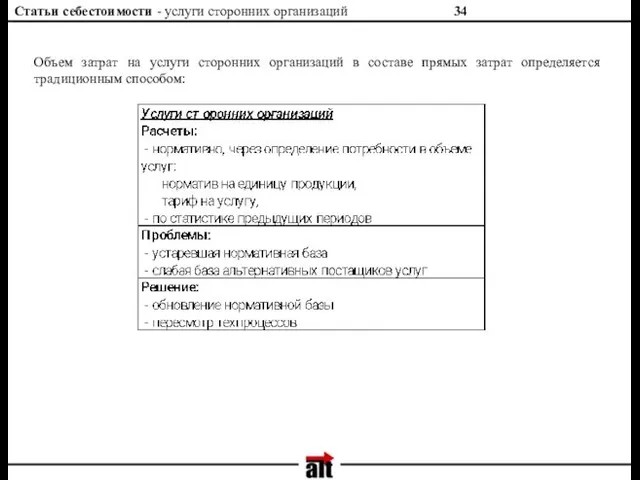

Статьи себестоимости - услуги сторонних организаций

Объем затрат на услуги сторонних

Статьи себестоимости - услуги сторонних организаций

Объем затрат на услуги сторонних

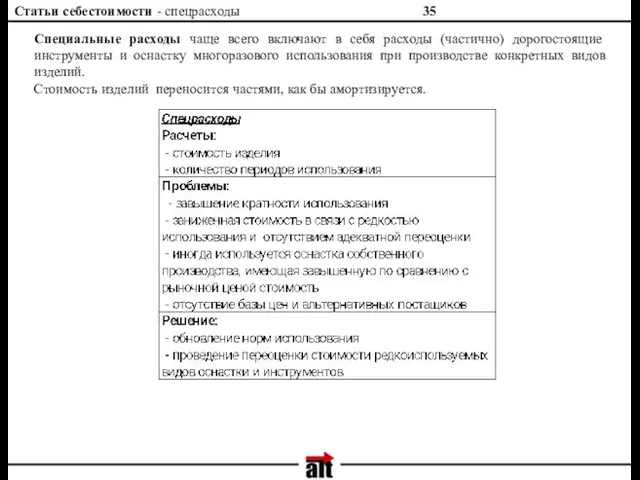

Статьи себестоимости - спецрасходы

Специальные расходы чаще всего включают в себя

Статьи себестоимости - спецрасходы

Специальные расходы чаще всего включают в себя

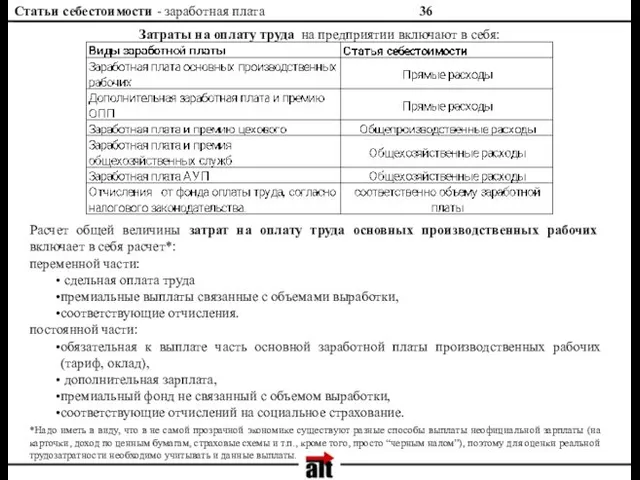

Статьи себестоимости - заработная плата

Расчет общей величины затрат на оплату

Статьи себестоимости - заработная плата

Расчет общей величины затрат на оплату

Статьи себестоимости - заработная плата

Важно максимально корректно определить затраты на

Статьи себестоимости - заработная плата

Важно максимально корректно определить затраты на

Статьи себестоимости - общепроизводственные расходы

В структуру общепроизводственные расходов (ОПР) входят:

Статьи себестоимости - общепроизводственные расходы

В структуру общепроизводственные расходов (ОПР) входят:

Статьи себестоимости - общехозяйственные расходы

:

В структуру общехозяйственных расходы (ОХР) входят:

Статьи себестоимости - общехозяйственные расходы

:

В структуру общехозяйственных расходы (ОХР) входят:

Статьи себестоимости - база распределения накладных расходов

В качестве базы распределения накладных

Статьи себестоимости - база распределения накладных расходов

В качестве базы распределения накладных

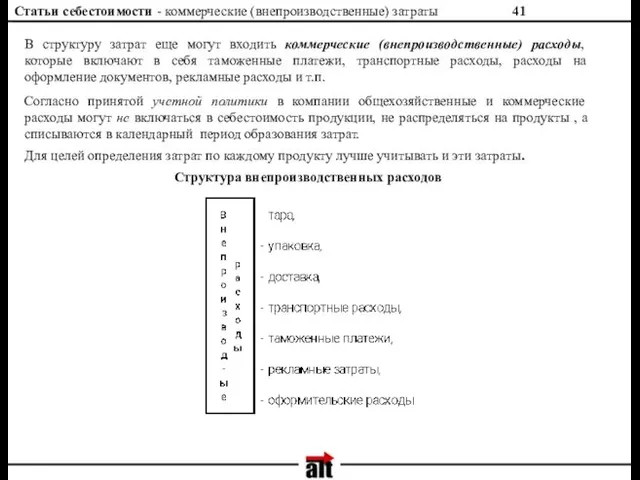

Статьи себестоимости - коммерческие (внепроизводственные) затраты

В структуру затрат еще могут

Статьи себестоимости - коммерческие (внепроизводственные) затраты

В структуру затрат еще могут

Сквозная калькуляция - формирование, задачи, особенности

:

На предприятии со сложной производственной

Сквозная калькуляция - формирование, задачи, особенности

:

На предприятии со сложной производственной

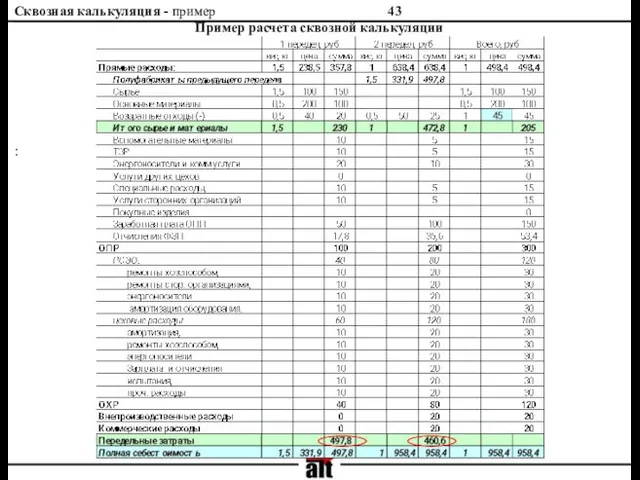

Сквозная калькуляция - пример

:

Пример расчета сквозной калькуляции

Сквозная калькуляция - пример

:

Пример расчета сквозной калькуляции

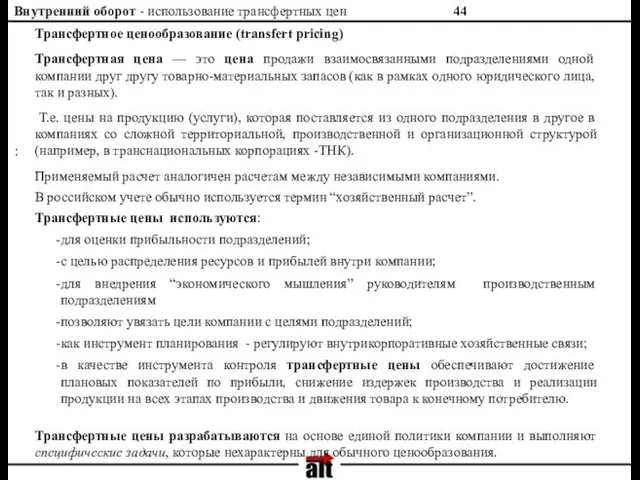

Внутренний оборот - использование трансфертных цен

:

Трансфертное ценообразование (transfert pricing)

Трансфертная

Внутренний оборот - использование трансфертных цен

:

Трансфертное ценообразование (transfert pricing)

Трансфертная

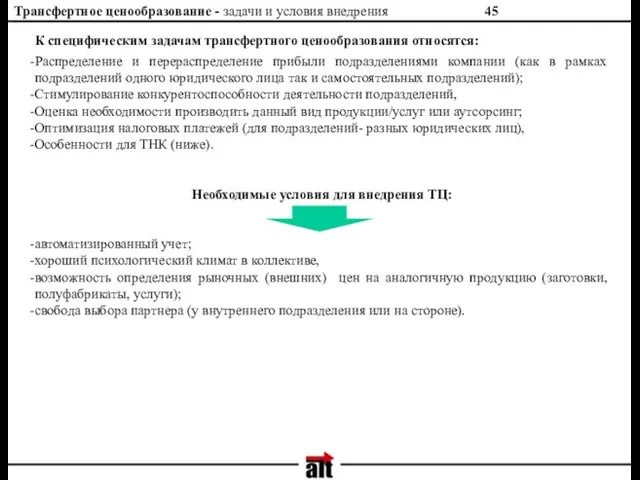

Трансфертное ценообразование - задачи и условия внедрения

К специфическим задачам трансфертного

Трансфертное ценообразование - задачи и условия внедрения

К специфическим задачам трансфертного

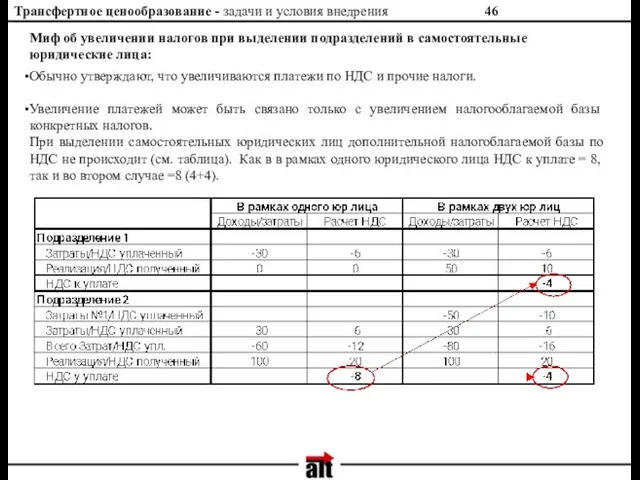

Трансфертное ценообразование - задачи и условия внедрения

Миф об увеличении налогов

Трансфертное ценообразование - задачи и условия внедрения

Миф об увеличении налогов

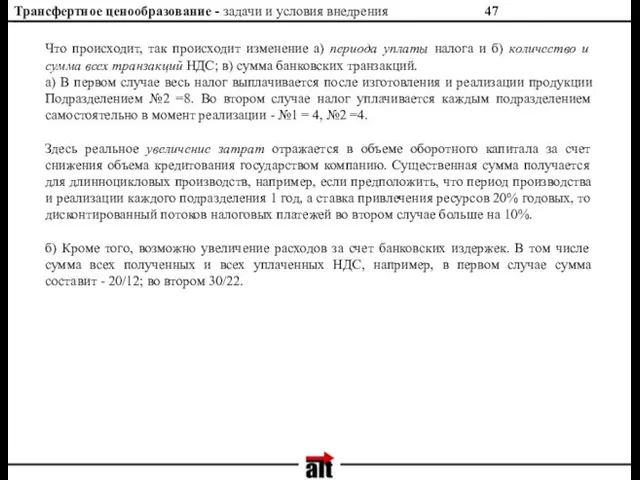

Трансфертное ценообразование - задачи и условия внедрения

Что происходит, так происходит

Трансфертное ценообразование - задачи и условия внедрения

Что происходит, так происходит

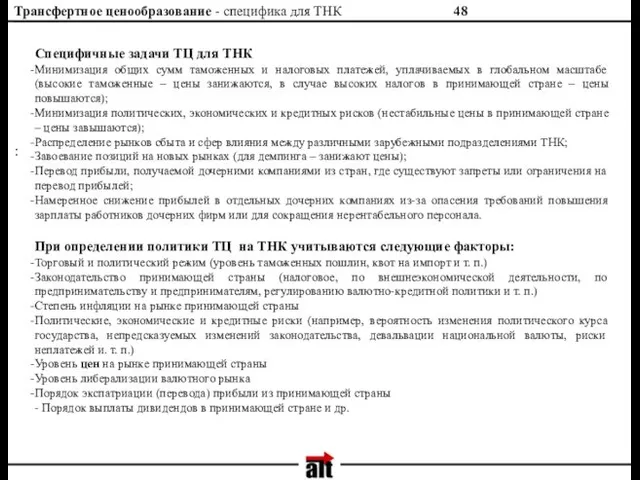

Трансфертное ценообразование - специфика для ТНК

:

Специфичные задачи ТЦ для ТНК

Трансфертное ценообразование - специфика для ТНК

:

Специфичные задачи ТЦ для ТНК

Трансфертное ценообразование - методы

Методология определения трансфертных цен является строго конфиденциальной

Трансфертное ценообразование - методы

Методология определения трансфертных цен является строго конфиденциальной

Трансфертное ценообразование - затратный метод

2 .Затратное ТЦ — цена устанавливается

Трансфертное ценообразование - затратный метод

2 .Затратное ТЦ — цена устанавливается

Трансфертное ценообразование - фактический метод

3. Фактическое ТЦ — определенная доля

Трансфертное ценообразование - фактический метод

3. Фактическое ТЦ — определенная доля

Трансфертное ценообразование - договорные и смешанные

4. Договорное ТЦ — цены

Трансфертное ценообразование - договорные и смешанные

4. Договорное ТЦ — цены

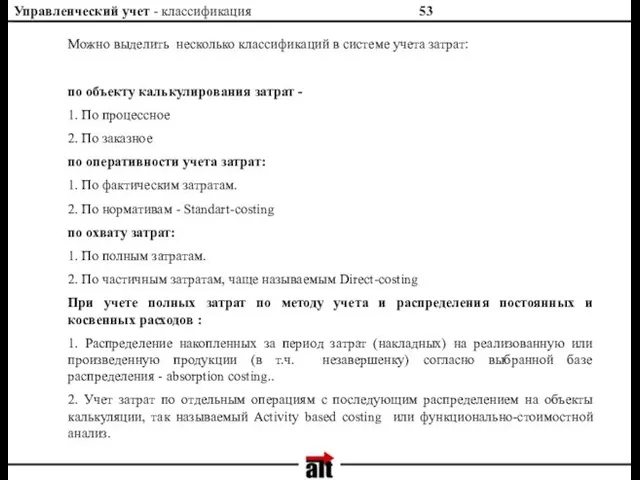

Управленческий учет - классификация

Можно выделить несколько классификаций в системе учета

Управленческий учет - классификация

Можно выделить несколько классификаций в системе учета

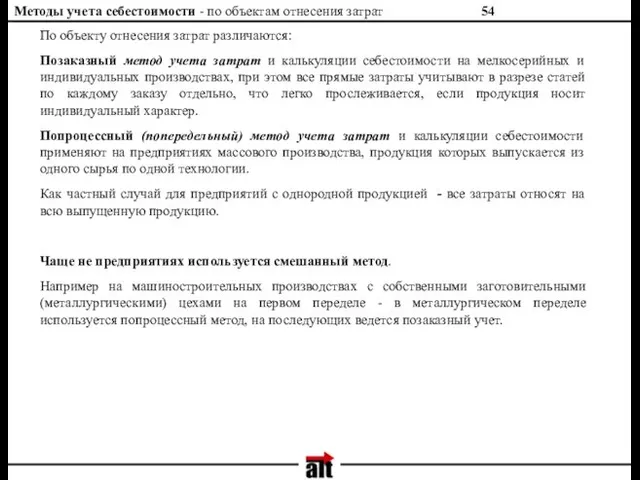

Методы учета себестоимости - по объектам отнесения затрат

По объекту отнесения затрат

Методы учета себестоимости - по объектам отнесения затрат

По объекту отнесения затрат

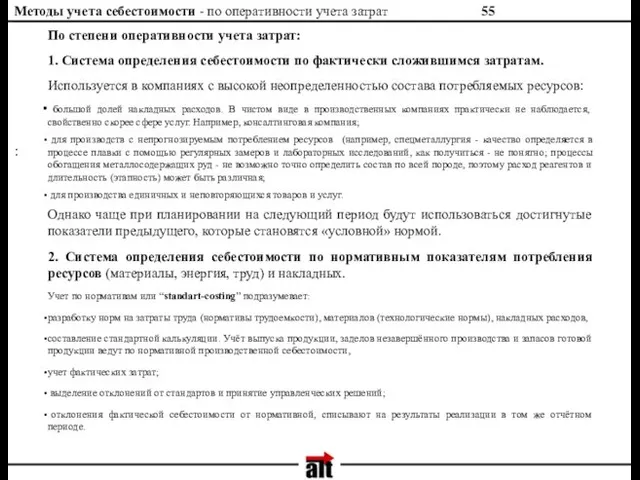

Методы учета себестоимости - по оперативности учета затрат

:

По степени оперативности учета

Методы учета себестоимости - по оперативности учета затрат

:

По степени оперативности учета

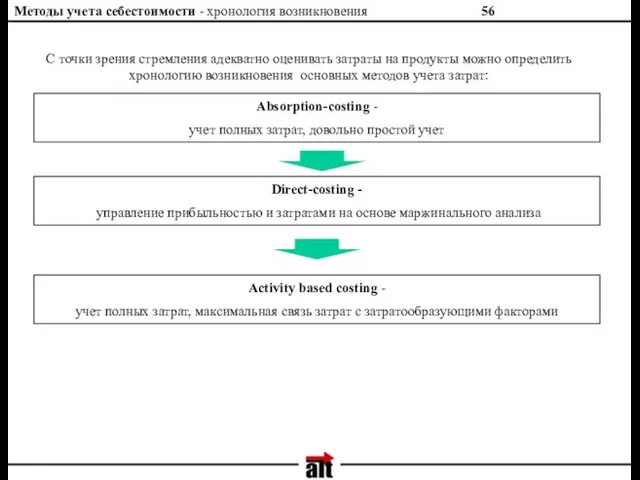

Методы учета себестоимости - хронология возникновения

С точки зрения стремления адекватно

Методы учета себестоимости - хронология возникновения

С точки зрения стремления адекватно

Методы учета себестоимости - по степени охвата затрат

:

По степени полноты

Методы учета себестоимости - по степени охвата затрат

:

По степени полноты

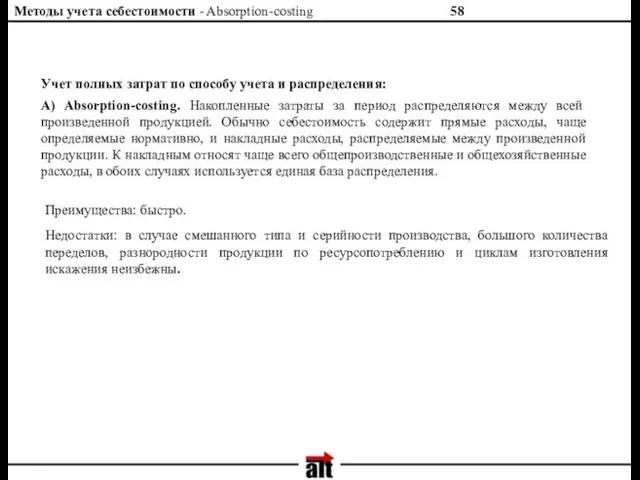

Методы учета себестоимости - Absorption-costing

Учет полных затрат по способу учета

Методы учета себестоимости - Absorption-costing

Учет полных затрат по способу учета

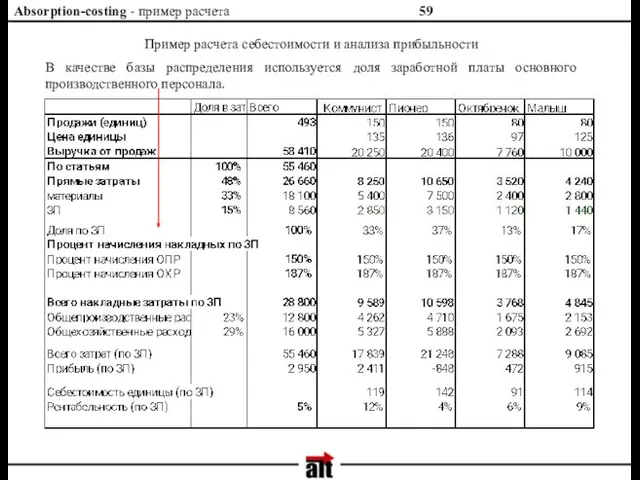

Absorption-costing - пример расчета

Пример расчета себестоимости и анализа прибыльности

В качестве

Absorption-costing - пример расчета

Пример расчета себестоимости и анализа прибыльности

В качестве

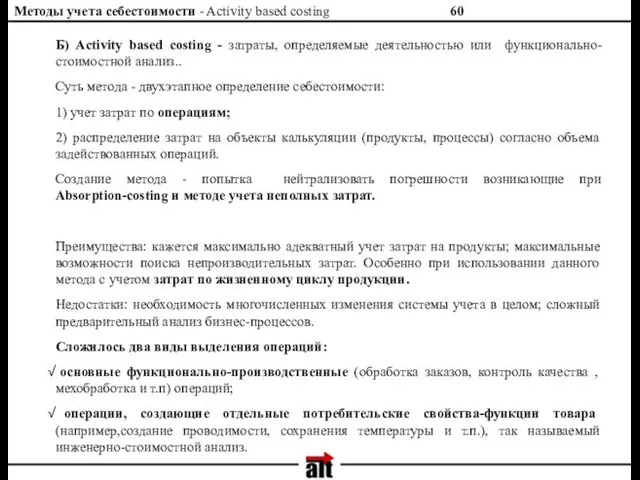

Методы учета себестоимости - Activity based costing

Б) Activity based costing

Методы учета себестоимости - Activity based costing

Б) Activity based costing

Activity based costing - пример расчета

1) Определяем количество объектов калькулирования -

Activity based costing - пример расчета

1) Определяем количество объектов калькулирования -

Activity based costing - пример расчета

7) Сколько стоит выполнение единицы -

Activity based costing - пример расчета

7) Сколько стоит выполнение единицы -

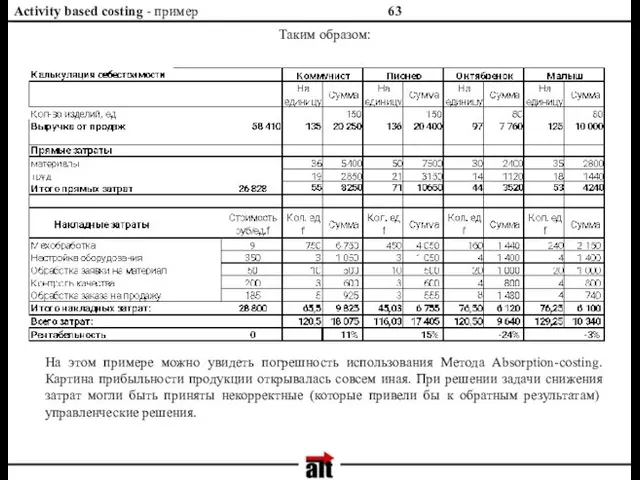

Activity based costing - пример

На этом примере можно увидеть погрешность

Activity based costing - пример

На этом примере можно увидеть погрешность

Инженерно-стоимостной анализ - история создания

Основное отличие инженерно-стоимостного анализа от первого вида

Инженерно-стоимостной анализ - история создания

Основное отличие инженерно-стоимостного анализа от первого вида

Инженерно-стоимостной анализ - история создания

Этот факт натолкнул на идею создания

Инженерно-стоимостной анализ - история создания

Этот факт натолкнул на идею создания

Классификация системы управленческого учета - по охвату

:

2. Учет, планирование и

Классификация системы управленческого учета - по охвату

:

2. Учет, планирование и

«Direct-costing» - преимущества

:

Необходимо отметить ряд преимуществ, которыми обладает данная система:

«Direct-costing» - преимущества

:

Необходимо отметить ряд преимуществ, которыми обладает данная система:

«Direct-costing» - проблемы

Возникают некоторые проблемы, вытекающие из этих особенностей:

1. Необходимость

«Direct-costing» - проблемы

Возникают некоторые проблемы, вытекающие из этих особенностей:

1. Необходимость

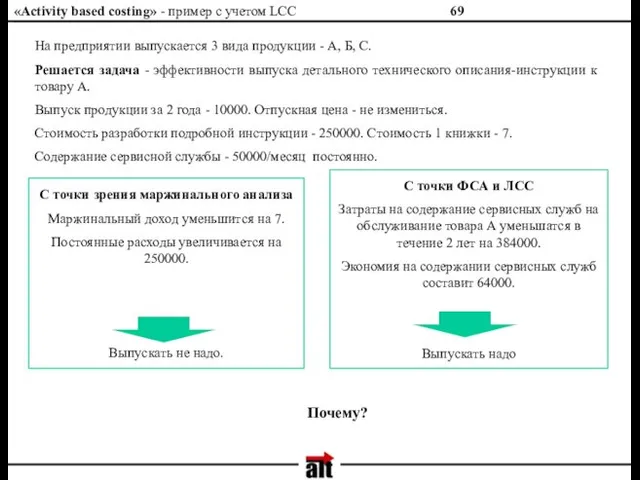

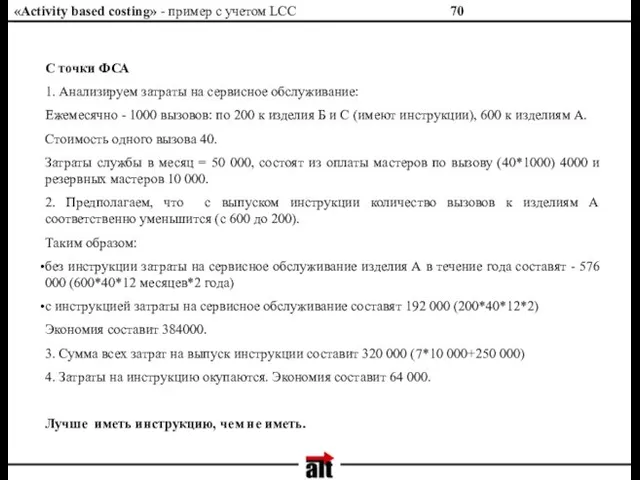

«Activity based costing» - пример с учетом LCC

На предприятии выпускается 3

«Activity based costing» - пример с учетом LCC

На предприятии выпускается 3

«Activity based costing» - пример с учетом LCC

С точки ФСА

1.

«Activity based costing» - пример с учетом LCC

С точки ФСА

1.

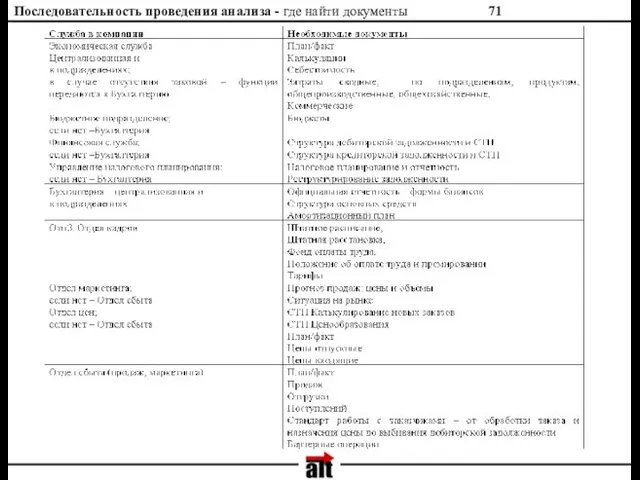

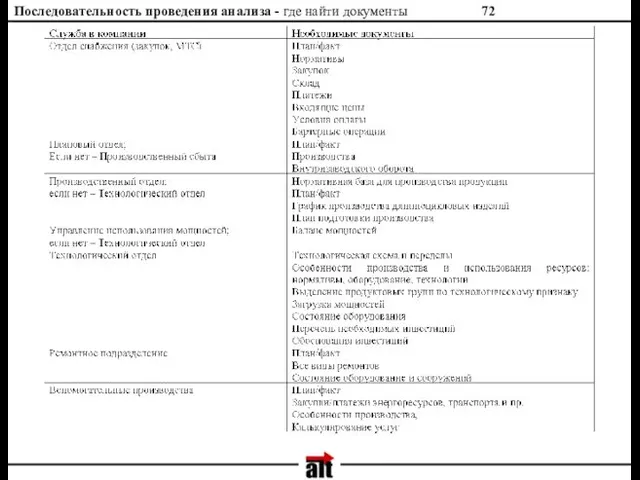

Последовательность проведения анализа - где найти документы

Последовательность проведения анализа - где найти документы

Последовательность проведения анализа - где найти документы

Последовательность проведения анализа - где найти документы

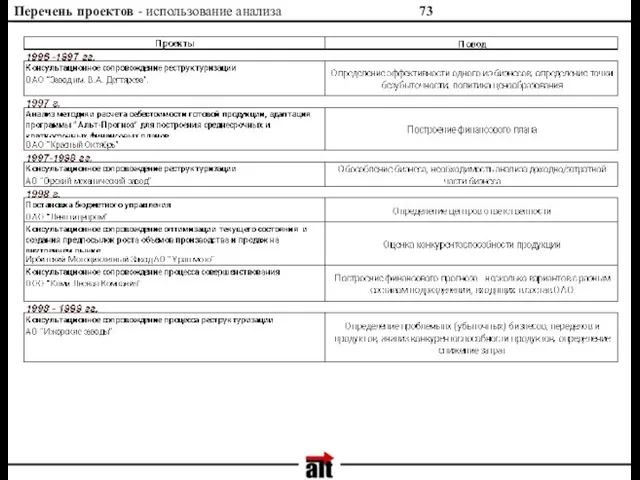

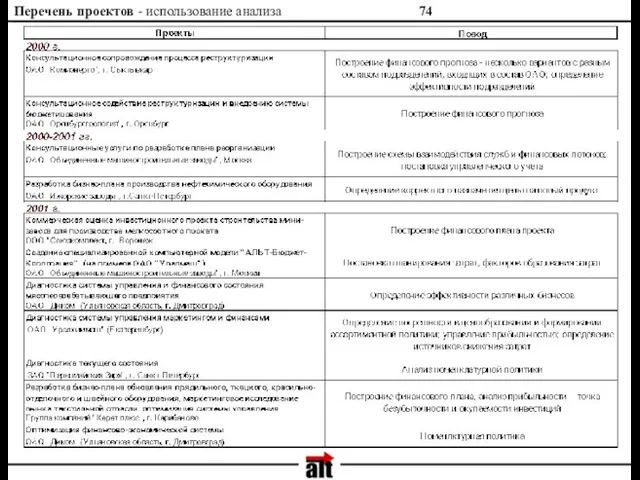

Перечень проектов - использование анализа

Перечень проектов - использование анализа

Перечень проектов - использование анализа

Перечень проектов - использование анализа

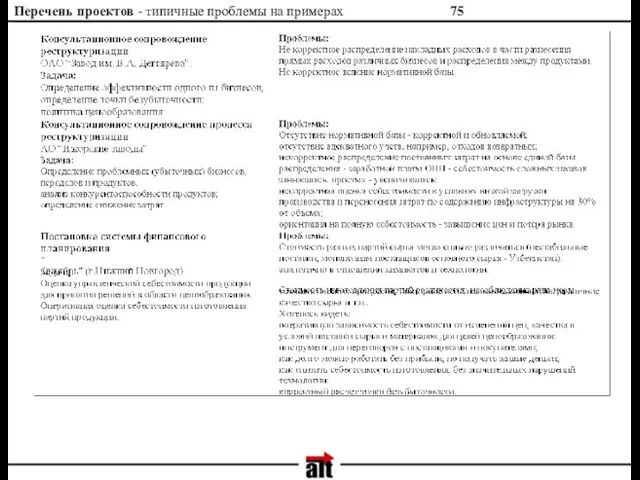

Перечень проектов - типичные проблемы на примерах

Перечень проектов - типичные проблемы на примерах

Бюджет для граждан. О бюджете Угранского сельского поселения

Бюджет для граждан. О бюджете Угранского сельского поселения Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Информация о состоянии сектора микрокредитования в Республике Казахстан

Информация о состоянии сектора микрокредитования в Республике Казахстан Исламдық сақтандыру такафул

Исламдық сақтандыру такафул Property and Liability Insurance

Property and Liability Insurance Антикризисные меры по управлению предприятием

Антикризисные меры по управлению предприятием Инкотермс в международной практике

Инкотермс в международной практике Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии

Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии Отчет об исполнении бюджета Чунского районного муниципального образования за 2022 год

Отчет об исполнении бюджета Чунского районного муниципального образования за 2022 год О предоставлении субсидии на возмещение части затрат по культуртехническим мероприятиям Пермского края

О предоставлении субсидии на возмещение части затрат по культуртехническим мероприятиям Пермского края Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Сущность, функции и роль страхования

Сущность, функции и роль страхования Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса

Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса Коммерческое предложение по приобретению залогового имущества

Коммерческое предложение по приобретению залогового имущества Кредитные риски

Кредитные риски Зейнетақы жүйесін 2000-2015 жылдар аралығында статистикалық талдау

Зейнетақы жүйесін 2000-2015 жылдар аралығында статистикалық талдау Меншікті капитал-корпорация

Меншікті капитал-корпорация Міжнародні інвестиційні операції з цінними паперами

Міжнародні інвестиційні операції з цінними паперами ФСБУ: учитываем запасы и основные средства по новым правилам

ФСБУ: учитываем запасы и основные средства по новым правилам Өтімділік түсінігі және баланстың өтімділігі

Өтімділік түсінігі және баланстың өтімділігі Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы

Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы Учет собственного капитала

Учет собственного капитала Учет и анализ движения денежных средств

Учет и анализ движения денежных средств Лабуан оффшорлық аймақ

Лабуан оффшорлық аймақ Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Тікелей инвестиция

Тікелей инвестиция Деньги и денежное обращение. Лекция 6

Деньги и денежное обращение. Лекция 6