- Исламдық сақтандыру такафул

Содержание

- 2. Исламдық сақтандыру (такафул) Бұл өзара көмек (таавун) және ерікті салым (табарру) қағидасына негізделген, тәуекелді қатысушылар арасында

- 3. Исламдық сақтандыру тарихы Такафул сөзі исламдық сақтандыруда бірден енген жоқ, тек 1980 жж. бірінші жартысында ғана,

- 4. Исламдық сақтандыру немесе Такафул (арабша – кепілдікті өзара беру) – қайырымдылық, өзара түсінушілік пен көмектің, ынтымақтастықтың,

- 5. Исламдық сақтандырудағы элементтер: Гарар ( арабша қауіп –қатер) – сақтандыру келісімшартында кездейсоқтықтың, түсініксіздіктің, екіұштылықтың артық болуына

- 6. Риба (арабша – өсім) пайыздық қойылымға тыйым салыну. Тауарлық мәміле жүзеге асырылу барысында, қарыз кезінде капиталдың

- 7. жалпы сақтандыруда екі түрлі риба ажыратылады: тура риба - сақтанушы мен сақтандырушы арасында ақшаның аз мөлшерін

- 8. Исламдық сақтандырудың басты мақсаты болып қатысушыларының тәуекелін кепілдендіру табылады. Такафул келісімшартының қатысушы жақтары кепілдік беруші деп,

- 9. Таббару - қайырымдылық (қайыр-садақа) түрінде қатысушының (сақтанушы) ерікті жарнасы, сақтандыру сыйақысының (премия) аналогы; Таавун – ерікті

- 10. Такафул ұйымдарында міндетті түрде Шариғат кеңесі қалыптасады. Кеңес такафул ұйымының қызметінің шариғат қағидалары мен нормаларына сәйкестігіне

- 11. Арнайы ақша қоры такафул ұйымдарымен (сақтандырушы) қатысушылар жарналары есебінен қалыптастырылады, сақтандыру резервтерінің аналогы. Такафул қордың активтері

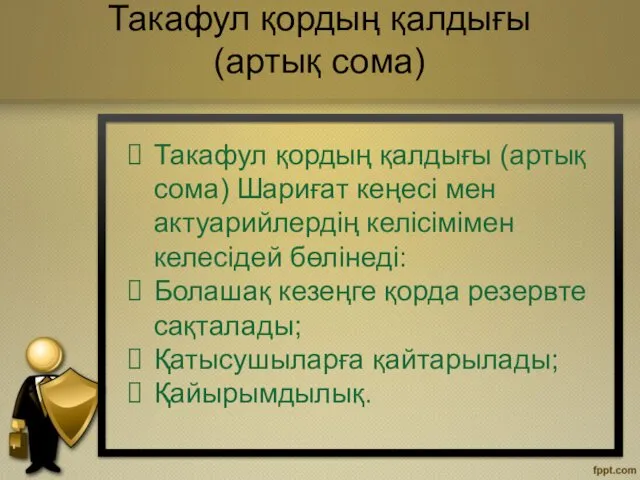

- 12. Такафул қордың қалдығы (артық сома) Шариғат кеңесі мен актуарийлердің келісімімен келесідей бөлінеді: Болашақ кезеңге қорда резервте

- 13. Такафул және сақтандыру

- 14. Такафул және сақтандыру

- 15. Такафул-қорды басқару үлгісі

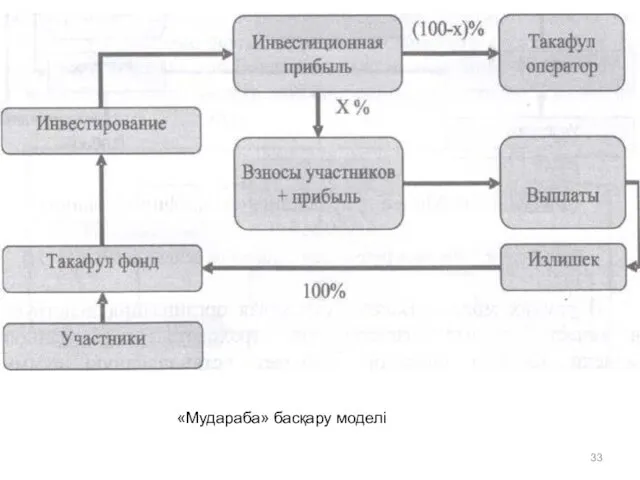

- 16. «Таза мудараба» исламдық сақтандыру үлгісі

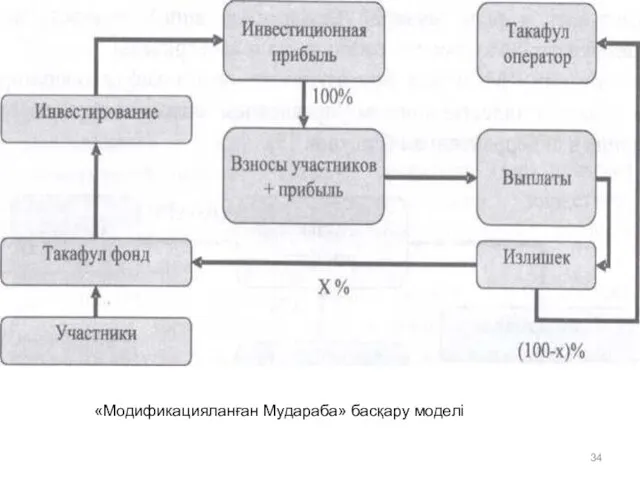

- 17. «Түрлендірілген мудараба» исламдык сақтандыру үлгісі

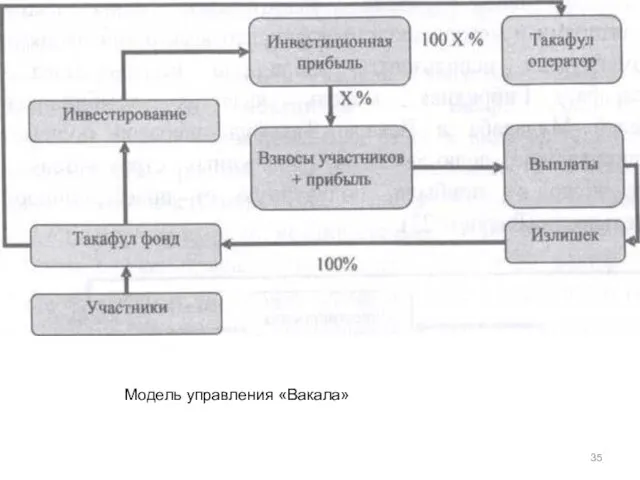

- 18. Сақтандырудың агенттік үлгісі (вакала)

- 19. Түрлендірілген агенттік сақтандыру үлгісі

- 20. Аралас (гибридті) сақтандыру үлгісі (вакала косу мудараба)

- 21. Исламдық сақтандырудың барлық қатысушы жақтары utmost good faith - ең жоғарғы адалдық қағидасымен ұстануы қажет. сақтанущылар

- 22. Жалпы Исламдық сақтандыру мүліктік сақтандыру саласын қамтиды, бұл жерде сақтанушылар сақтандырушының шығындарды шегеріп тастағандағы табысының бір

- 23. Отбасылық такафул тәжірибедегі сақтандырудан біршама ерекшеленетін жеке басты сақтандыруды білдіреді. Мұсылмандық құқықтанушылар риба элементін Сақтандырудың осы

- 24. Исламдық сақтандыру ұйымының табысы такафул қорын басқару үшін таңдалған модельге байланысты қалыптасады. Бүгінгі таңда такафул жүйесінің

- 25. Отбасылық такафулдағы мудараба Жарна Такафул Оператор Инвест. шот Қатысушылар Выплаты Тәуекел шот Пайда Положительный остаток Участники

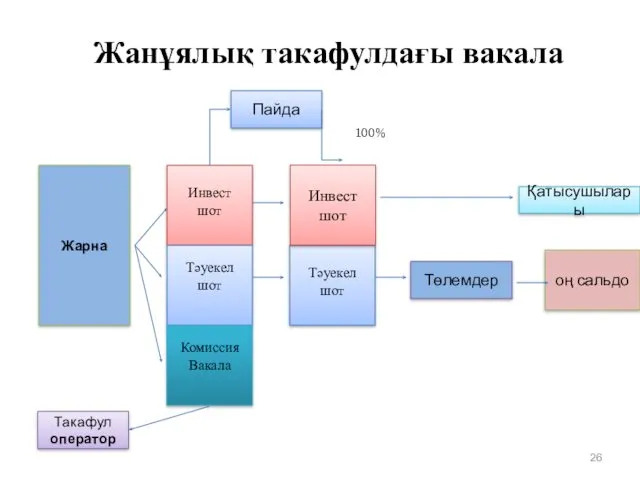

- 26. Жанұялық такафулдағы вакала Жарна Инвест шот Қатысушылары Төлемдер Тәуекел шот Пайда Инвест счет Тәуекел шот оң

- 27. Мудараба моделінде исламдық компания мудариб (сенім білдірілген тұлға),ал такафул қор қатысушылары рабб-уль-маль (сенім білдіруші) рентінде қатынасқы

- 28. Жетілдірілген Мудараба моделінде сақтандыру қалдығы такафул қоры мен такафул операторы арасында алдын-ала келісілген пропорция негізінде бөлінеді.

- 29. Исламдық сақтандыруда мынадай элементтер болмауы керек: Гарар (арабша қауіп-қатер) – сақтандыру келісім-шартында кездейсоқтықтың, түсініксіздіктің, екіұштылықтың артық

- 30. КОМПАНИЯ УЧАСТНИКИ 100% Структура модели Вакала Комиссия оператора на покрытие адм. расходов 50% на основе Вакала

- 31. КОМПАНИЯ УЧАСТНИКИ 30% 70% Структура модели Мудараба Инвестирование Инвестиционный доход Разделение инвестиционной прибыли на основе Мудараба

- 32. КОМПАНИЯ Қатысушылары 60% 40% Структура Гибридной модели Комиссия оператора на покрытие адм. расходов 25-30% на основе

- 33. «Мудараба» басқару моделі

- 34. «Модификацияланған Мудараба» басқару моделі

- 35. Модель управления «Вакала»

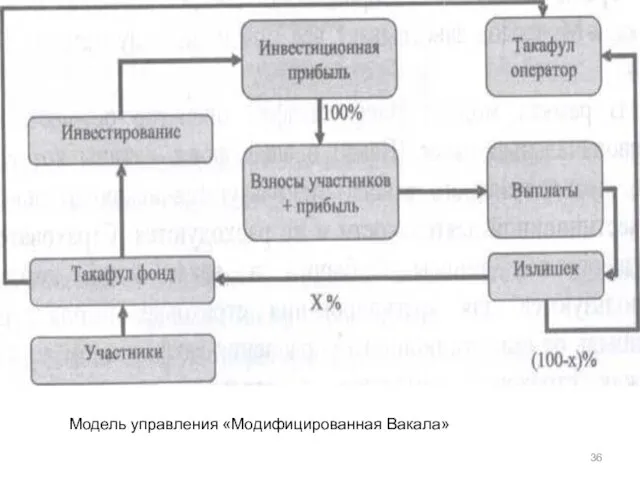

- 36. Модель управления «Модифицированная Вакала»

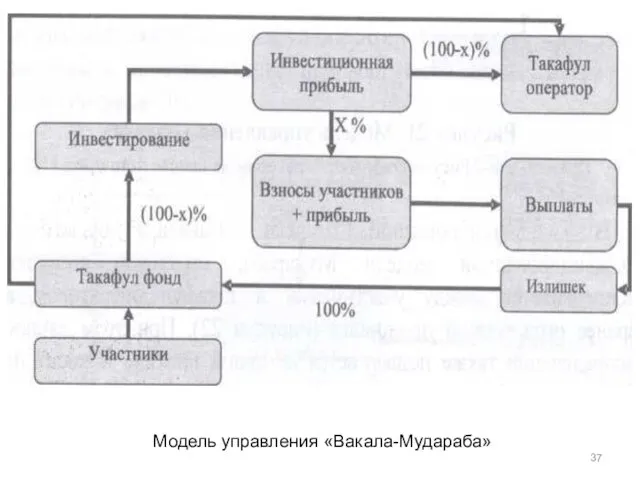

- 37. Модель управления «Вакала-Мудараба»

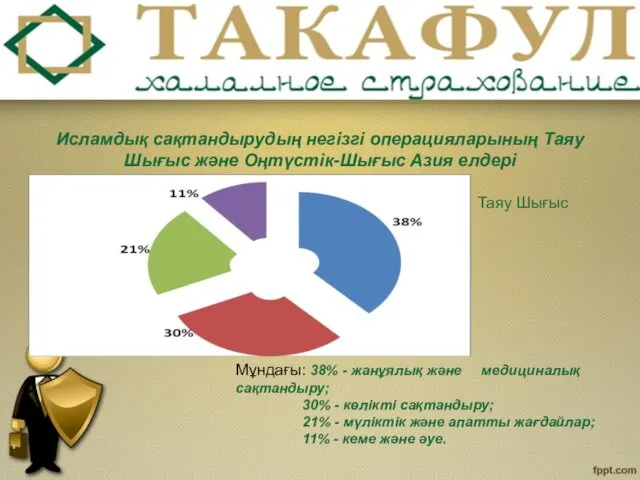

- 38. Исламдық сақтандырудың негізгі операцияларының Таяу Шығыс және Оңтүстік-Шығыс Азия елдері Таяу Шығыс Мұндағы: 38% - жанұялық

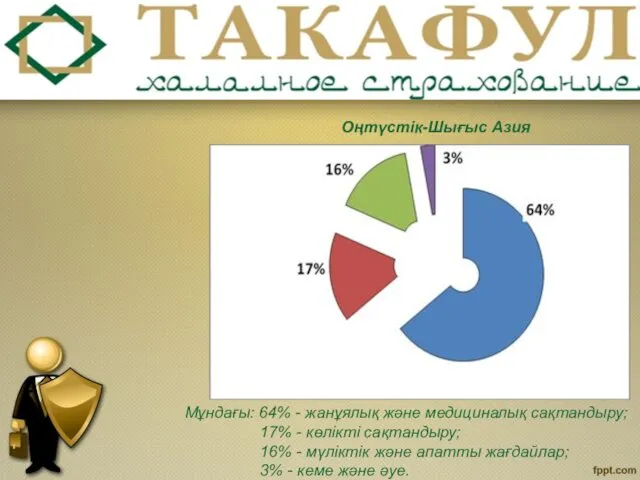

- 39. Оңтүстік-Шығыс Азия Мұндағы: 64% - жанұялық және медициналық сақтандыру; 17% - көлікті сақтандыру; 16% - мүліктік

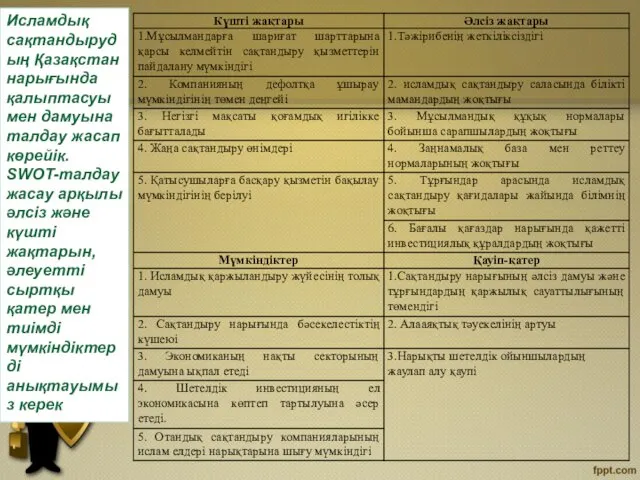

- 40. Исламдық сақтандырудың Қазақстан нарығында қалыптасуы мен дамуына талдау жасап көрейік. SWOT-талдау жасау арқылы әлсіз және күшті

- 42. Скачать презентацию

Исламдық сақтандыру (такафул)

Бұл өзара көмек (таавун) және ерікті салым (табарру) қағидасына

Исламдық сақтандыру (такафул) Бұл өзара көмек (таавун) және ерікті салым (табарру) қағидасына

Исламдық сақтандыру тарихы

Такафул сөзі исламдық сақтандыруда бірден енген жоқ, тек 1980

Исламдық сақтандыру тарихы

Такафул сөзі исламдық сақтандыруда бірден енген жоқ, тек 1980

Исламдық сақтандыру немесе Такафул (арабша – кепілдікті өзара беру) – қайырымдылық,

Исламдық сақтандыру немесе Такафул (арабша – кепілдікті өзара беру) – қайырымдылық,

Исламдық сақтандырудағы элементтер:

Гарар ( арабша қауіп –қатер) – сақтандыру келісімшартында кездейсоқтықтың,

Исламдық сақтандырудағы элементтер:

Гарар ( арабша қауіп –қатер) – сақтандыру келісімшартында кездейсоқтықтың,

Риба (арабша – өсім) пайыздық қойылымға тыйым салыну. Тауарлық мәміле жүзеге

Риба (арабша – өсім) пайыздық қойылымға тыйым салыну. Тауарлық мәміле жүзеге

жалпы сақтандыруда екі түрлі риба ажыратылады:

тура риба - сақтанушы мен

жалпы сақтандыруда екі түрлі риба ажыратылады:

тура риба - сақтанушы мен

Исламдық сақтандырудың басты мақсаты болып қатысушыларының тәуекелін кепілдендіру табылады. Такафул келісімшартының

Исламдық сақтандырудың басты мақсаты болып қатысушыларының тәуекелін кепілдендіру табылады. Такафул келісімшартының

Таббару - қайырымдылық (қайыр-садақа) түрінде қатысушының (сақтанушы) ерікті жарнасы, сақтандыру сыйақысының

Таббару - қайырымдылық (қайыр-садақа) түрінде қатысушының (сақтанушы) ерікті жарнасы, сақтандыру сыйақысының

Такафул ұйымдарында міндетті түрде Шариғат кеңесі қалыптасады.

Кеңес такафул ұйымының қызметінің шариғат

Такафул ұйымдарында міндетті түрде Шариғат кеңесі қалыптасады.

Кеңес такафул ұйымының қызметінің шариғат

Арнайы ақша қоры такафул ұйымдарымен (сақтандырушы) қатысушылар жарналары есебінен қалыптастырылады, сақтандыру

Арнайы ақша қоры такафул ұйымдарымен (сақтандырушы) қатысушылар жарналары есебінен қалыптастырылады, сақтандыру

Такафул қордың қалдығы (артық сома) Шариғат кеңесі мен актуарийлердің келісімімен келесідей

Такафул қордың қалдығы (артық сома) Шариғат кеңесі мен актуарийлердің келісімімен келесідей

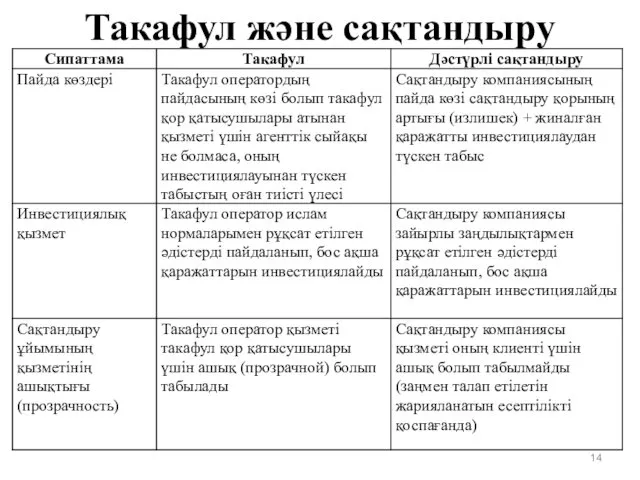

Такафул және сақтандыру

Такафул және сақтандыру

Такафул және сақтандыру

Такафул және сақтандыру

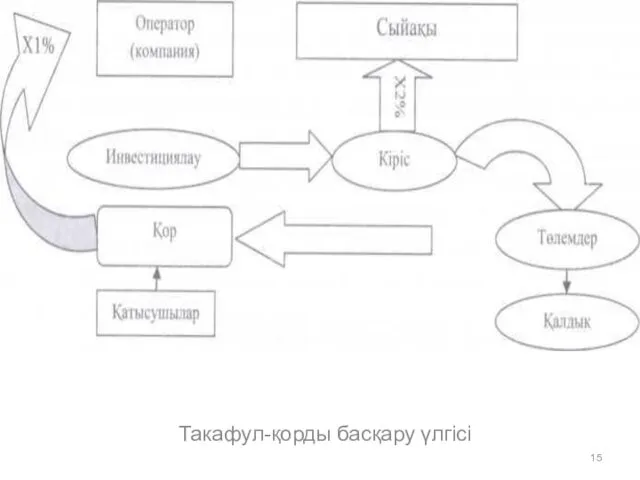

Такафул-қорды басқару үлгісі

Такафул-қорды басқару үлгісі

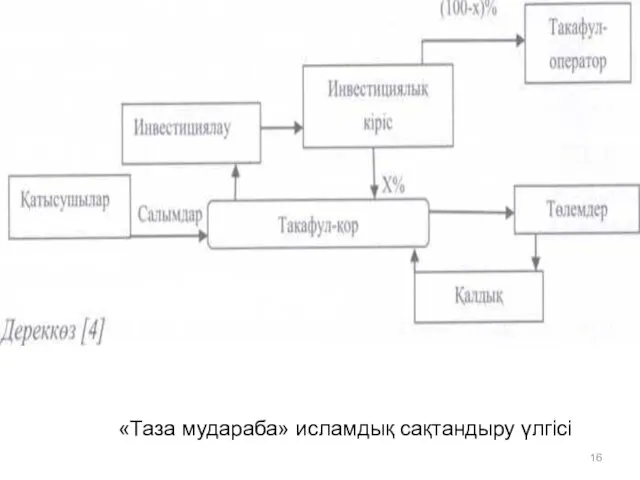

«Таза мудараба» исламдық сақтандыру үлгісі

«Таза мудараба» исламдық сақтандыру үлгісі

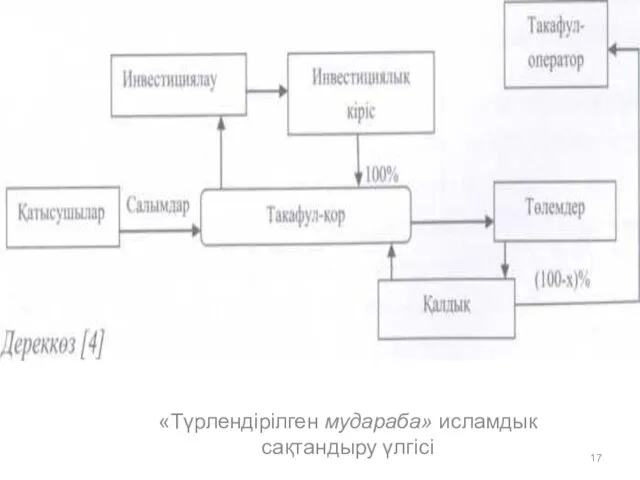

«Түрлендірілген мудараба» исламдык сақтандыру үлгісі

«Түрлендірілген мудараба» исламдык сақтандыру үлгісі

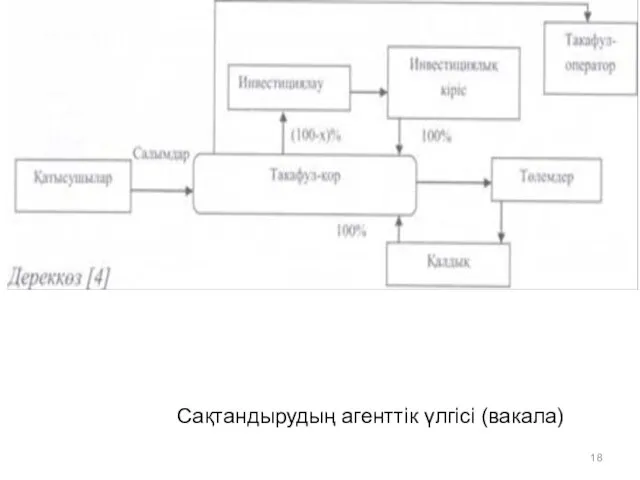

Сақтандырудың агенттік үлгісі (вакала)

Сақтандырудың агенттік үлгісі (вакала)

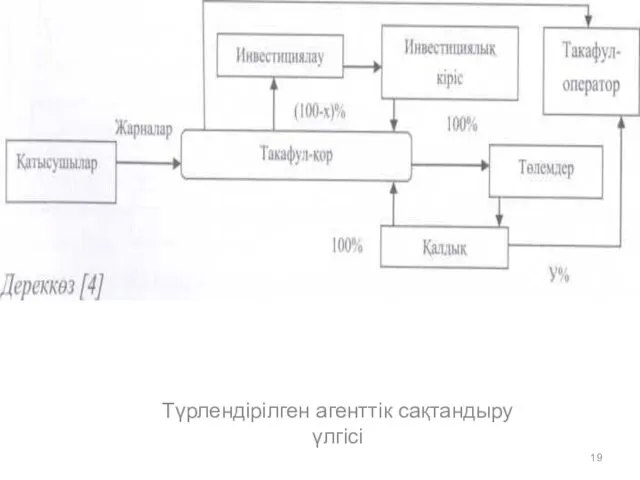

Түрлендірілген агенттік сақтандыру үлгісі

Түрлендірілген агенттік сақтандыру үлгісі

Аралас (гибридті) сақтандыру үлгісі (вакала косу мудараба)

Аралас (гибридті) сақтандыру үлгісі (вакала косу мудараба)

Исламдық сақтандырудың барлық қатысушы жақтары utmost good faith - ең жоғарғы

Исламдық сақтандырудың барлық қатысушы жақтары utmost good faith - ең жоғарғы

Жалпы Исламдық сақтандыру мүліктік сақтандыру саласын қамтиды, бұл жерде сақтанушылар сақтандырушының

Жалпы Исламдық сақтандыру мүліктік сақтандыру саласын қамтиды, бұл жерде сақтанушылар сақтандырушының

Отбасылық такафул тәжірибедегі сақтандырудан біршама ерекшеленетін жеке басты сақтандыруды білдіреді. Мұсылмандық

Отбасылық такафул тәжірибедегі сақтандырудан біршама ерекшеленетін жеке басты сақтандыруды білдіреді. Мұсылмандық

Исламдық сақтандыру ұйымының табысы такафул қорын басқару үшін таңдалған модельге байланысты

Исламдық сақтандыру ұйымының табысы такафул қорын басқару үшін таңдалған модельге байланысты

Отбасылық такафулдағы мудараба

Жарна

Такафул Оператор

Инвест.

шот

Қатысушылар

Выплаты

Тәуекел шот

Пайда

Положительный

Отбасылық такафулдағы мудараба

Жарна

Такафул Оператор

Инвест.

шот

Қатысушылар

Выплаты

Тәуекел шот

Пайда

Положительный

Жанұялық такафулдағы вакала

Жарна

Инвест

шот

Қатысушылары

Төлемдер

Тәуекел

шот

Пайда

Инвест

счет

Тәуекел

шот

оң сальдо

100%

Жанұялық такафулдағы вакала

Жарна

Инвест

шот

Қатысушылары

Төлемдер

Тәуекел

шот

Пайда

Инвест

счет

Тәуекел

шот

оң сальдо

100%

Мудараба моделінде исламдық компания мудариб (сенім білдірілген тұлға),ал такафул қор қатысушылары

Мудараба моделінде исламдық компания мудариб (сенім білдірілген тұлға),ал такафул қор қатысушылары

Жетілдірілген Мудараба моделінде сақтандыру қалдығы такафул қоры мен такафул операторы арасында

Жетілдірілген Мудараба моделінде сақтандыру қалдығы такафул қоры мен такафул операторы арасында

Исламдық сақтандыруда мынадай элементтер болмауы керек:

Гарар (арабша қауіп-қатер) –

Исламдық сақтандыруда мынадай элементтер болмауы керек:

Гарар (арабша қауіп-қатер) –

КОМПАНИЯ

УЧАСТНИКИ

100%

Структура модели Вакала

Комиссия оператора на покрытие адм. расходов 50%

КОМПАНИЯ

УЧАСТНИКИ

100%

Структура модели Вакала

Комиссия оператора на покрытие адм. расходов 50%

КОМПАНИЯ

УЧАСТНИКИ

30%

70%

Структура модели Мудараба

Инвестирование

Инвестиционный доход

Разделение инвестиционной прибыли на основе Мудараба

Доля

КОМПАНИЯ

УЧАСТНИКИ

30%

70%

Структура модели Мудараба

Инвестирование

Инвестиционный доход

Разделение инвестиционной прибыли на основе Мудараба

Доля

КОМПАНИЯ

Қатысушылары

60%

40%

Структура Гибридной модели

Комиссия оператора на покрытие адм. расходов 25-30%

КОМПАНИЯ

Қатысушылары

60%

40%

Структура Гибридной модели

Комиссия оператора на покрытие адм. расходов 25-30%

«Мудараба» басқару моделі

«Мудараба» басқару моделі

«Модификацияланған Мудараба» басқару моделі

«Модификацияланған Мудараба» басқару моделі

Модель управления «Вакала»

Модель управления «Вакала»

Модель управления «Модифицированная Вакала»

Модель управления «Модифицированная Вакала»

Модель управления «Вакала-Мудараба»

Модель управления «Вакала-Мудараба»

Исламдық сақтандырудың негізгі операцияларының Таяу Шығыс және Оңтүстік-Шығыс Азия елдері

Таяу

Исламдық сақтандырудың негізгі операцияларының Таяу Шығыс және Оңтүстік-Шығыс Азия елдері

Таяу

Оңтүстік-Шығыс Азия

Мұндағы: 64% - жанұялық және медициналық сақтандыру;

17% -

Оңтүстік-Шығыс Азия

Мұндағы: 64% - жанұялық және медициналық сақтандыру;

17% -

Исламдық сақтандырудың Қазақстан нарығында қалыптасуы мен дамуына талдау жасап көрейік. SWOT-талдау

Исламдық сақтандырудың Қазақстан нарығында қалыптасуы мен дамуына талдау жасап көрейік. SWOT-талдау

Managemetul proiectului. Finantari europene

Managemetul proiectului. Finantari europene Реализации стратегического партнерства в области молодежной политики, повышения квалификации и финансовой грамотности населения

Реализации стратегического партнерства в области молодежной политики, повышения квалификации и финансовой грамотности населения Расходы бюджетов

Расходы бюджетов Современные функции денег и особенности их проявления в экономике России

Современные функции денег и особенности их проявления в экономике России Упрощенная система налогообложения

Упрощенная система налогообложения Поведение участников финансового рынка

Поведение участников финансового рынка Социальное обеспечение в Российской Федерации

Социальное обеспечение в Российской Федерации Аналіз та експертиза інвестиційних проектів. (Тема 2)

Аналіз та експертиза інвестиційних проектів. (Тема 2) Учет текущих операций и расчетов на примере ООО Галла К

Учет текущих операций и расчетов на примере ООО Галла К Бюджет процесі

Бюджет процесі Альтернативные доходы

Альтернативные доходы Налоговая система Бразилии

Налоговая система Бразилии Программа смешанного страхования жизни Гармония

Программа смешанного страхования жизни Гармония Экономическая сущность и значение инвестиций в туризме

Экономическая сущность и значение инвестиций в туризме Продажа объекта коммерческой недвижимости в городе Орёл

Продажа объекта коммерческой недвижимости в городе Орёл Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Анализ и оценка системообразующих банков

Анализ и оценка системообразующих банков Ценовая политика

Ценовая политика The Foreign Exchange Market

The Foreign Exchange Market Налоговая система РФ

Налоговая система РФ Расчет надбавок и доплат при межрасчетных начислениях. Проблемы и решения

Расчет надбавок и доплат при межрасчетных начислениях. Проблемы и решения Структура та основа розрахунку страхового тарифу

Структура та основа розрахунку страхового тарифу Слияние и поглощение

Слияние и поглощение Пилотный проект Прямые выплаты с 1 января 2019 года. Часть 2

Пилотный проект Прямые выплаты с 1 января 2019 года. Часть 2 Учет уставного капитала

Учет уставного капитала Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт)

Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт) Alrosa (OJSC). Financial situation and growth prospects of the company

Alrosa (OJSC). Financial situation and growth prospects of the company Сервисные контракты, Диадок 2020. Процедура оплаты работ по сервисным контрактам по Вольво и Рено

Сервисные контракты, Диадок 2020. Процедура оплаты работ по сервисным контрактам по Вольво и Рено