- Структура та основа розрахунку страхового тарифу

Содержание

- 2. ПОНЯТТЯ СТРАХОВОГО ТАРИФУ Розрахунок тарифів для кожного виду страхування є процесом, під час якого визначаються витрати

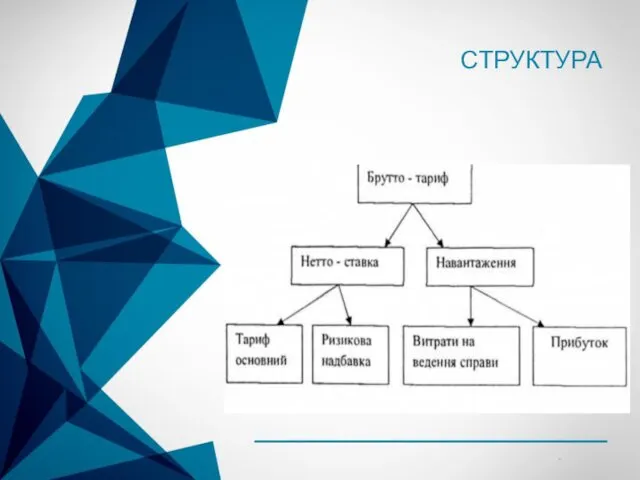

- 4. СТРУКТУРА

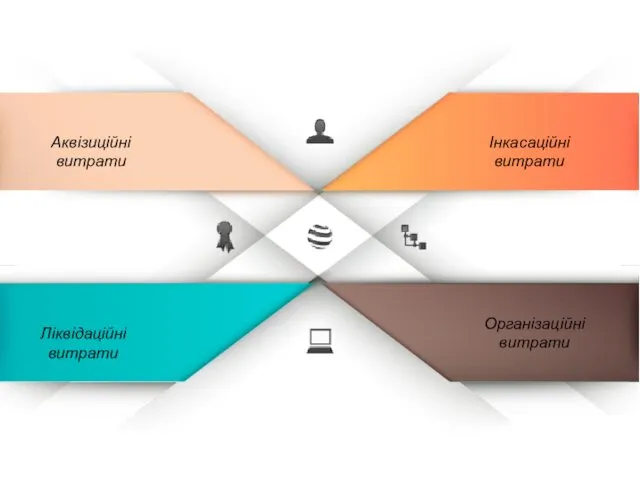

- 5. Інкасаційні витрати Організаційні витрати Аквізиційні витрати Ліквідаційні витрати

- 6. Страхові тарифи встановлюються у відсотках від страхової суми або в твердих ставках з одиниці страхової суми

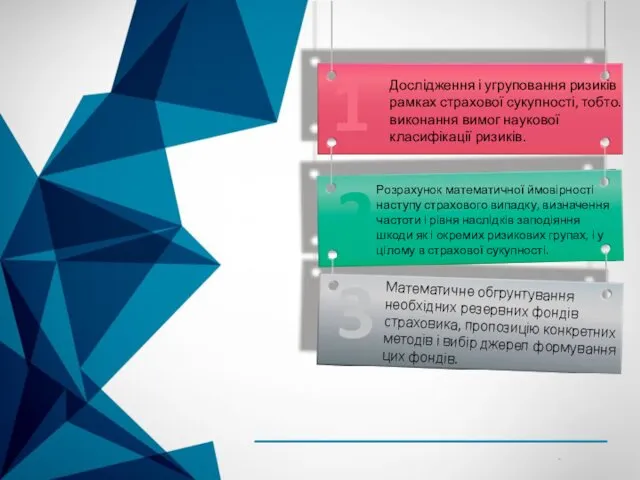

- 7. 1 2 3 Дослідження і угруповання ризиків рамках страхової сукупності, тобто. виконання вимог наукової класифікації ризиків.

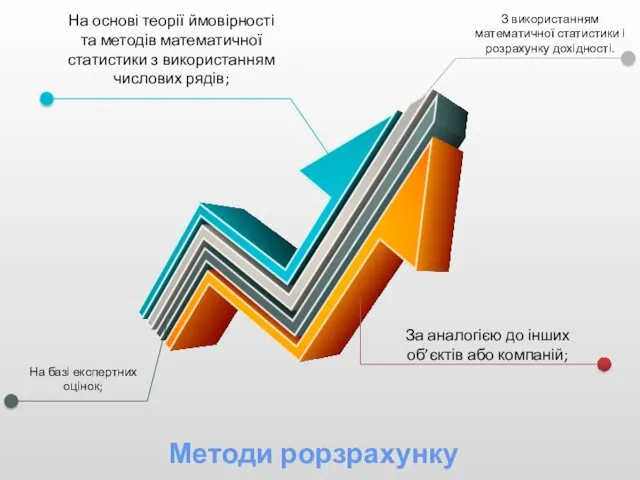

- 8. На основі теорії ймовірності та методів математичної статистики з використанням числових рядів; З використанням математичної статистики

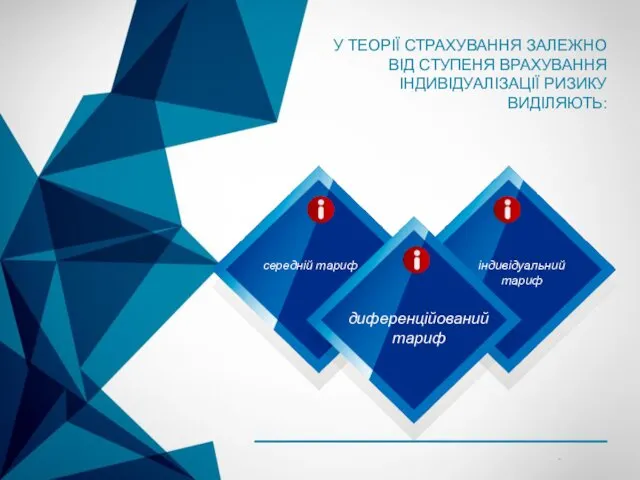

- 9. У ТЕОРІЇ СТРАХУВАННЯ ЗАЛЕЖНО ВІД СТУПЕНЯ ВРАХУВАННЯ ІНДИВІДУАЛІЗАЦІЇ РИЗИКУ ВИДІЛЯЮТЬ: середній тариф індивідуальний тариф диференційований тариф

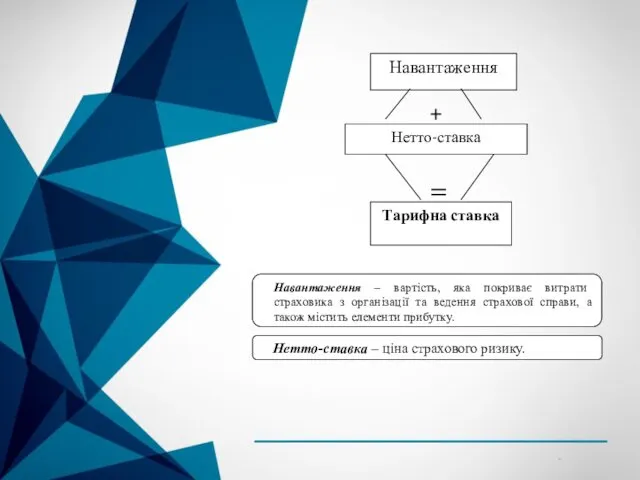

- 10. СПЕЦИФІЧНІ ОЗНАКИ КАТЕГОРІЇ СТРАХУВАННЯ ОБУМОВЛЮЮТЬ СУТТЄВІ ОСОБЛИВОСТІ СТРАХОВОГО ТАРИФУ: тариф складається з двох частин: ризикової та

- 12. ПРИКЛАД РОЗРАХУНКУ НЕТТО-СТАВКИ: Визначення імовірності настання страхового випадку; Розрахувати тарифні ставки страхування ризику пошкодження пральних машин,

- 14. Скачать презентацию

ПОНЯТТЯ СТРАХОВОГО ТАРИФУ

Розрахунок тарифів для кожного виду страхування є процесом,

ПОНЯТТЯ СТРАХОВОГО ТАРИФУ

Розрахунок тарифів для кожного виду страхування є процесом,

СТРУКТУРА

СТРУКТУРА

Інкасаційні витрати

Організаційні витрати

Аквізиційні витрати

Ліквідаційні витрати

Інкасаційні витрати

Організаційні витрати

Аквізиційні витрати

Ліквідаційні витрати

Страхові тарифи встановлюються у відсотках від страхової суми або в твердих

Страхові тарифи встановлюються у відсотках від страхової суми або в твердих

1

2

3

Дослідження і угруповання ризиків рамках страхової сукупності, тобто. виконання вимог наукової

1

2

3

Дослідження і угруповання ризиків рамках страхової сукупності, тобто. виконання вимог наукової

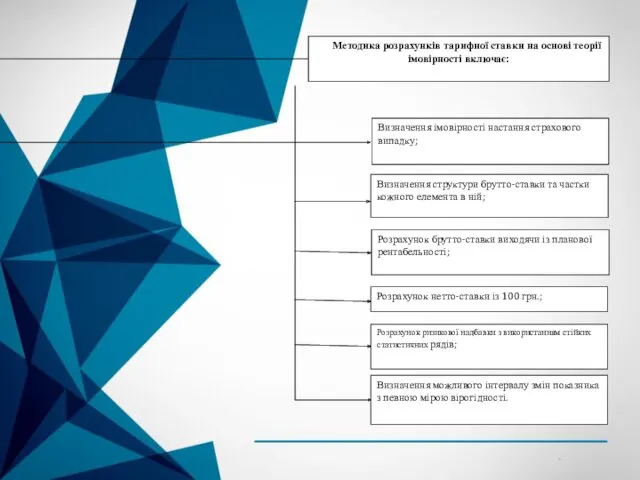

На основі теорії ймовірності та методів математичної статистики з використанням числових

На основі теорії ймовірності та методів математичної статистики з використанням числових

У ТЕОРІЇ СТРАХУВАННЯ ЗАЛЕЖНО ВІД СТУПЕНЯ ВРАХУВАННЯ ІНДИВІДУАЛІЗАЦІЇ РИЗИКУ ВИДІЛЯЮТЬ:

середній тариф

У ТЕОРІЇ СТРАХУВАННЯ ЗАЛЕЖНО ВІД СТУПЕНЯ ВРАХУВАННЯ ІНДИВІДУАЛІЗАЦІЇ РИЗИКУ ВИДІЛЯЮТЬ:

середній тариф

СПЕЦИФІЧНІ ОЗНАКИ КАТЕГОРІЇ СТРАХУВАННЯ ОБУМОВЛЮЮТЬ СУТТЄВІ ОСОБЛИВОСТІ СТРАХОВОГО ТАРИФУ:

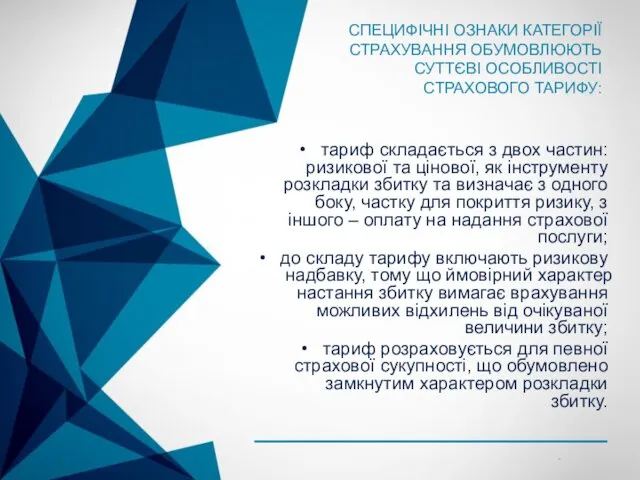

тариф складається з

СПЕЦИФІЧНІ ОЗНАКИ КАТЕГОРІЇ СТРАХУВАННЯ ОБУМОВЛЮЮТЬ СУТТЄВІ ОСОБЛИВОСТІ СТРАХОВОГО ТАРИФУ:

тариф складається з

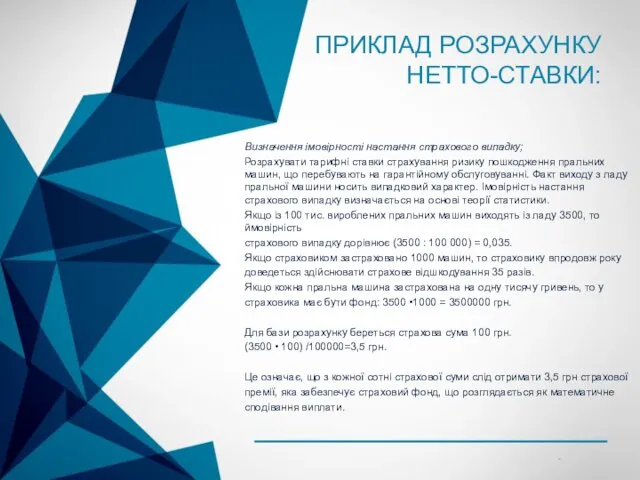

ПРИКЛАД РОЗРАХУНКУ НЕТТО-СТАВКИ:

Визначення імовірності настання страхового випадку;

Розрахувати тарифні ставки страхування ризику

ПРИКЛАД РОЗРАХУНКУ НЕТТО-СТАВКИ:

Визначення імовірності настання страхового випадку;

Розрахувати тарифні ставки страхування ризику

Самозанятость. Особенности

Самозанятость. Особенности Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Выборка в аудите

Выборка в аудите Налоговая система Канады

Налоговая система Канады Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Подготовка информации для оценки эффективности

Подготовка информации для оценки эффективности Сутність біржової діяльності. (Лекція 1-2)

Сутність біржової діяльності. (Лекція 1-2) Налоги. Классификация налогов

Налоги. Классификация налогов Бюджетирование как инструмент управления

Бюджетирование как инструмент управления Деньги и их история

Деньги и их история Международные стандарты финансовой отчетности/ International Financial Reporting Standards

Международные стандарты финансовой отчетности/ International Financial Reporting Standards Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Современные методы и инструменты финансирования деятельности компании

Современные методы и инструменты финансирования деятельности компании The easiest talk about shares

The easiest talk about shares Оформление результатов аудиторских проверок

Оформление результатов аудиторских проверок Стоимость и структура капитала

Стоимость и структура капитала Виды прибыли

Виды прибыли Задачи бюджетного учета

Задачи бюджетного учета Організація процесу банківського аудиту. (Тема 1.2)

Організація процесу банківського аудиту. (Тема 1.2) Принудительное исполнение налоговой обязанности

Принудительное исполнение налоговой обязанности Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Review of the grain market. Prices for wheat

Review of the grain market. Prices for wheat Тема 7. Необходимость и сущность кредита

Тема 7. Необходимость и сущность кредита Валюталық нарық

Валюталық нарық The cost of goods sold

The cost of goods sold Банковские риски и способы их оценки

Банковские риски и способы их оценки Управленческий учет. Принятие управленческих решений

Управленческий учет. Принятие управленческих решений Система управления финансами транснациональной корпорации

Система управления финансами транснациональной корпорации