- Управленческий учет. Принятие управленческих решений

Содержание

- 2. Гаррисон Р. Управленческий учет. СПб., Питер 2010. Апчерч А. Управленческий учет. М., 2003. Аткинсон Э., Банкер

- 3. «Если информации мало – возникает информационный голод", а следовательно неэффективные решения! Если информации много – возникает

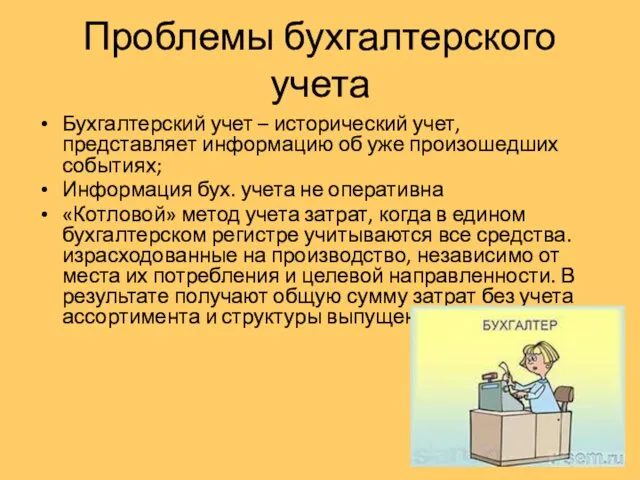

- 4. Проблемы бухгалтерского учета Бухгалтерский учет – исторический учет, представляет информацию об уже произошедших событиях; Информация бух.

- 5. Подсистемы бухгалтерского учета

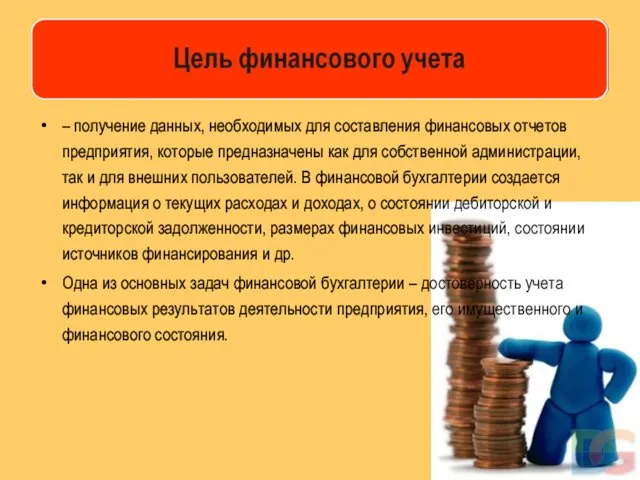

- 7. – получение данных, необходимых для составления финансовых отчетов предприятия, которые предназначены как для собственной администрации, так

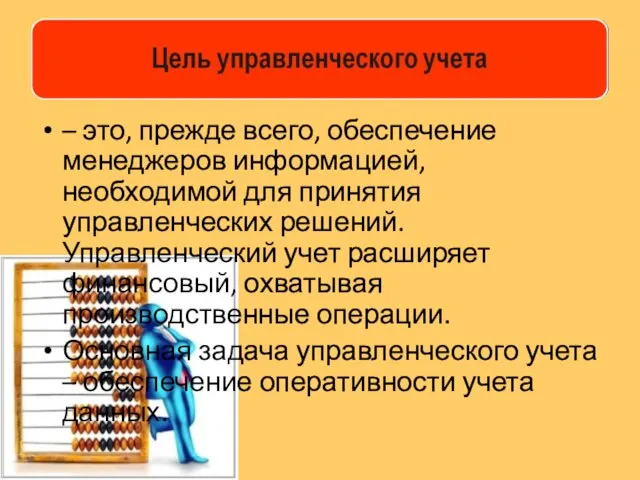

- 8. – это, прежде всего, обеспечение менеджеров информацией, необходимой для принятия управленческих решений. Управленческий учет расширяет финансовый,

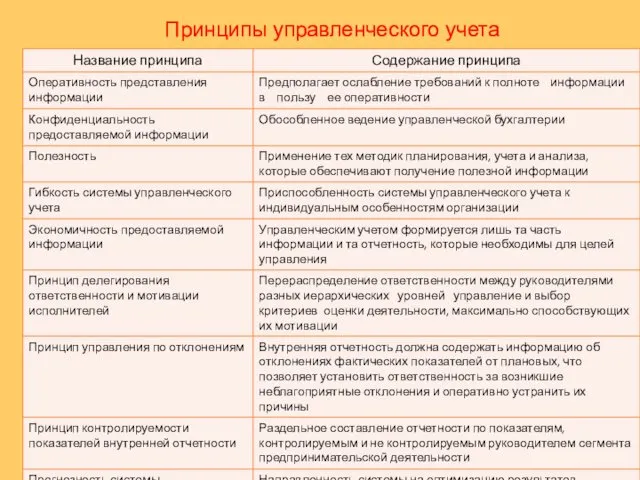

- 10. Принципы управленческого учета

- 14. Профит-центр Цель - получение прибыли от реализации бизнес-проектов Бонус - доля от чистой прибыли Затратные центры

- 15. Цель любой классификации затрат - помочь руководителю в принятии правильных, рационально обоснованных решений: ведь принимая решения,

- 16. Затраты как объект управленческого учета Затраты (costs)- представленная в денежном выражении величина ресурсов, использованных в определенных

- 17. Затраты на продукт и затраты на период Затраты на продукт - запасоемкие затраты (product cost, inventoriable

- 18. Классификация затрат

- 19. Классификация затрат

- 20. В целях управления затратами Плановые и фактические Связанные с загрузкой производственной мощности Регулируемые и нерегулируемые Контролируемые

- 21. В целях принятия управленческих решений Релевантные и иррелевантные Релевантные затраты и доходы представляют собой будущий прирост

- 22. Модель «затраты - объем - прибыль» характеризует зависимость затрат, выручки и прибыли предприятия от объема производства

- 23. Основой модели является бухгалтерский подход к изучению поведения затрат, который основан на ряде допущений: Единственным фактором,

- 25. Релевантный диапазон На самом деле постоянные расходы не меняются только для релевантного интервала- диапазона объема производства

- 26. CVP-анализ

- 27. Основные параметры модели ВР(ЦхОП)=ПР+ПОИ+ПИ=ПР+ПОИ+СПИхОП где ПИ, СПИ - переменные затраты на объем и единицу выпуска и

- 28. Сущность валовой маржи Если рассматривать: выручку от реализации (ВР) - как основной приток денежных средств; переменные

- 29. График безубыточности для определение маржинального дохода.

- 30. График «Прибыль – объем» (PV-chart)

- 31. Экономически оправданная эксплуатация станка для производства тары начинается с нижнего предела продаж, определяемого с помощью расчета,

- 32. Модель «Затраты-Объем-Прибыль» Основное назначение модели – многофакторный анализ прибыли и выбор оптимальной стратегии предприятия в управлении

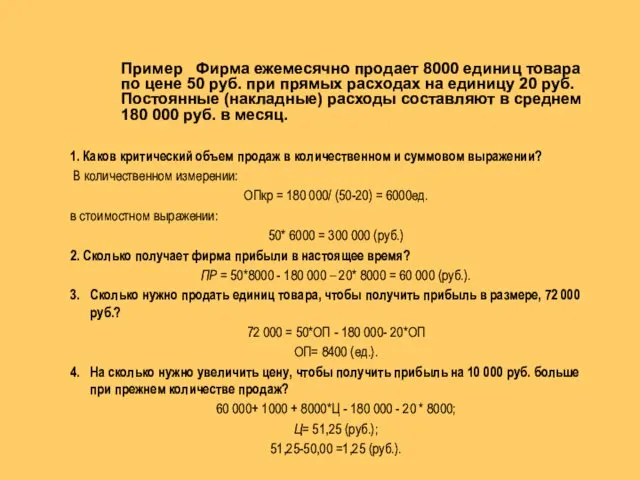

- 33. 1. Каков критический объем продаж в количественном и суммовом выражении? В количественном измерении: ОПкр = 180

- 34. 5. Сколько прибыли получит фирма при снижении цены и прямых затрат на 10% и накладных расходов

- 35. Проводя анализ безубыточности (CVP- или PV-анализ), необходимо помнить о ряде допущений, чтобы не стать их заложниками

- 36. Условно-переменные затраты. Переменная часть присутствует всё время Функция затрат: З = ПОИ+ СПИ*ОП

- 37. Статистический метод корреляции

- 38. Деление затрат на постоянные и переменные При методе мини-макси из всей совокупности данных выбирают два периода

- 39. П р и м е р . За семь месяцев предприятие имело следующие объемы производства и

- 40. Виды релевантных затрат 1. Затраты и доходы определяющие решение – затраты и доходы, величина которых зависит

- 41. Безвозвратные затраты Затраты и доходы, определяющие решение Будущий доход превышает будущие затраты

- 42. Виды релевантных затрат Вмененные (альтернативные) затраты – часть дохода предприятия от которого отказываются, если принятие решения

- 43. Виды релевантных затрат Приростные (инкрементальные) затраты и доходы– связаны с производством дополнительного объема выпуска. Предельные затраты

- 44. Виды релевантных затрат Предприятие производит единственный продукт за одну операцию и планирует выпуск 100000 шт. На

- 45. Виды релевантных затрат Предельный доход – цена дополнительного заказа Предельные затраты – СПИ Правило! Ц> СПИ

- 46. Решения о цене реализации Долгосрочный нижний предел цены показывает, какую минимальную цену можно установить, чтобы покрыть

- 47. Типовые задачи управленческого учета Решение о собственном производстве или закупке у внешнего поставщика; Решения об объеме

- 48. ИСХОДНАЯ СИТУАЦИЯ Предприятие производит в своем цехе 3 пять изделий повседневного пользования, относящихся к товарам широкого

- 49. Задание 1. а) Экономический отдел центрального подразделения фирмы предлагает убрать продукт 3 из производственной программы, чтобы

- 50. Принятие решений Решения о расформировании неприбыльного сегмента Правило1. ВЫПУСК ТОГО ИЛИ ИНОГО ПРОДУКТА ЦЕЛЕСООБРАЗЕН, ЕСЛИ МАРЖИНАЛЬНЫЙ

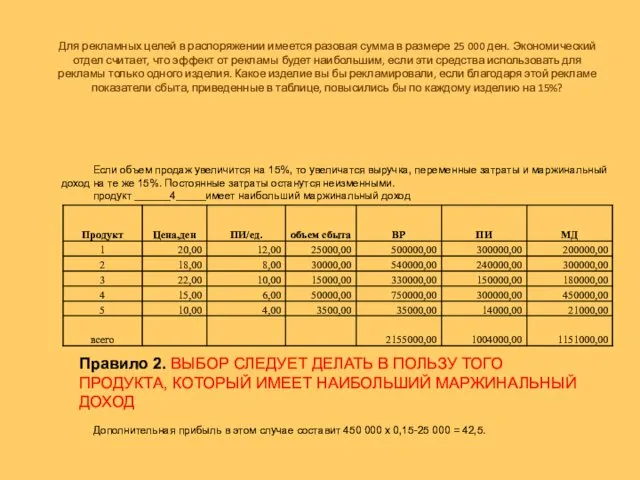

- 51. Для рекламных целей в распоряжении имеется разовая сумма в размере 25 000 ден. Экономический отдел считает,

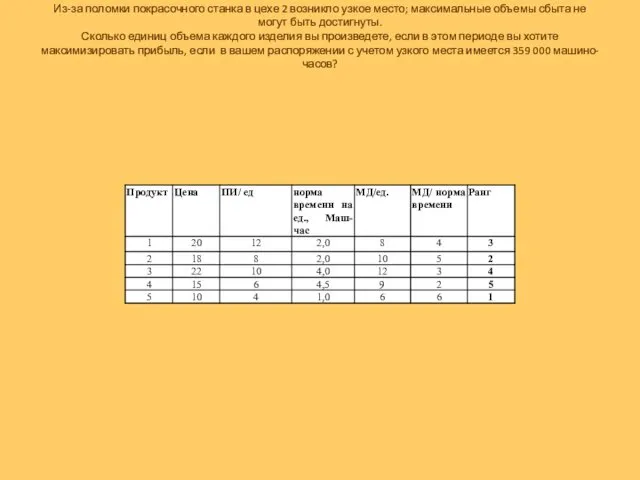

- 52. Из-за поломки покрасочного станка в цехе 2 возникло узкое место; максимальные объемы сбыта не могут быть

- 53. Принятие решений Решения об объеме и структуре выпуска Правило 3. При наличии свободных мощностей производятся все

- 54. На основе проведенного ранжирования возможно составление продуктового портфеля, максимизирующего значение совокупного маржинального дохода.

- 55. Какое изделие вы бы рекламировали при таких ограниченных мощностях, если можно предположить такой же эффект от

- 56. Задание 3. собственное производство или приобретение на стороне а) Действительны условия задания 1в за исключением аспектов,

- 57. Решения о собственном производстве или закупке Правило! При отсутствии узкого места цена закупки сравнивается с переменными

- 58. Продукт 5 будет приобретаться у поставщиков, поскольку цена закупки ниже переменных издержек. Все остальные изделия конкурируют

- 59. Согласно расчетам оптимальным для предприятия будет решение о полной закупке продукта 5 и частичной закупке продукта

- 60. За счет приобретения нового впрыскивающего станка предполагается расширение мощности узкого места. Введение в действие новой установки

- 61. СИСТЕМА «ДИРЕКТ-КОСТИНГ» Система "директ - костинг"- это подход, когда в разрезе объектов калькулирования планируется и учитывается

- 62. Особенности учета в системе «Директ-костинг»

- 63. Двухступенчатая схема расчета результата

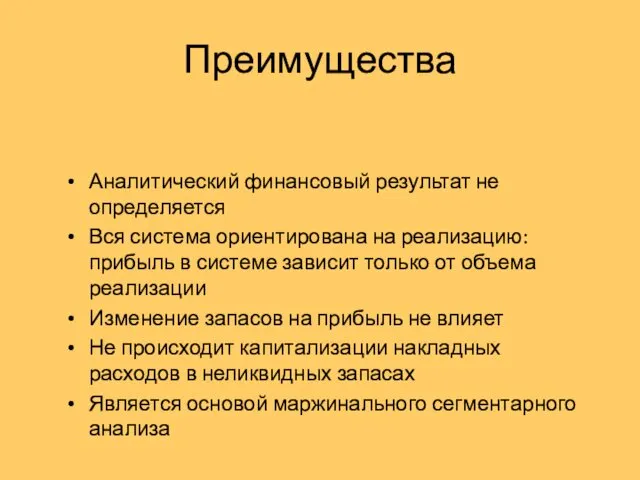

- 64. Преимущества Аналитический финансовый результат не определяется Вся система ориентирована на реализацию: прибыль в системе зависит только

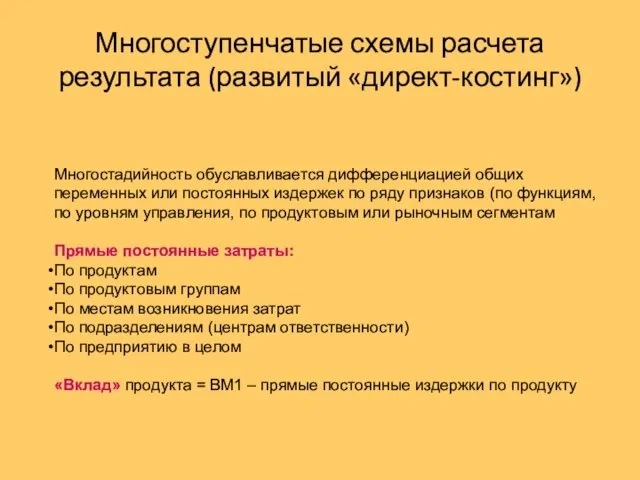

- 65. Многоступенчатые схемы расчета результата (развитый «директ-костинг») Многостадийность обуславливается дифференциацией общих переменных или постоянных издержек по ряду

- 66. РАСЧЕТ РЕЗУЛЬТАТА ДЛЯ ЦЕНТРА ПРИБЫЛИ

- 67. Методы калькулирования 1. Простая калькуляция (попроцессная) в массовом производстве (деление общей суммы издержек на количество изделий).

- 68. Цели калькулирования Плановая калькуляция по продуктам/ заказам служит следующим целям: определению цен предложения и расчету рыночных

- 69. Позаказная дифференцированная калькуляция На многопродуктовых предприятиях с серийным и единичным производством применяют в большей части метод

- 70. При методе дифференцированной постатейной калькуляции используют несколько ставок надбавок, Например: косвенные материальные издержки начисляют в процентах

- 71. Схема позаказной калькуляции

- 72. Недостатки калькулирования на базе заработной платы ОПР Относительно позаказной калькуляции на базе заработной платы следует заметить,

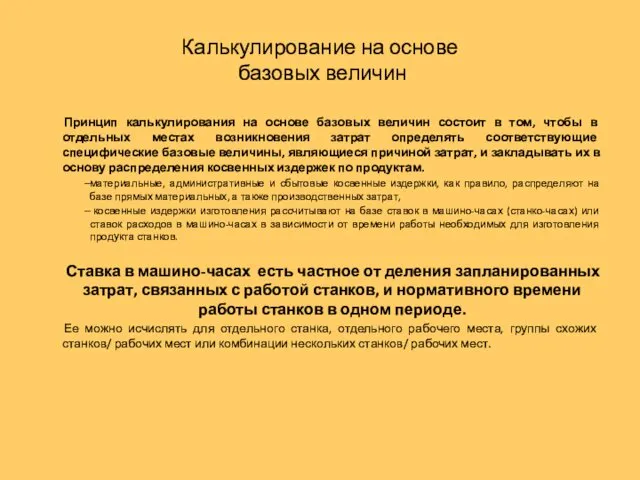

- 73. Калькулирование на основе базовых величин Принцип калькулирования на основе базовых величин состоит в том, чтобы в

- 74. ТРАДИЦИОННЫЙ МЕТОД РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ Производственная ситуация: вычисление ставок распределения накладных расходов на основе традиционного метода

- 75. Из учетных записей отдела технического обслуживания следует, что время, затраченное на работы по техническому обслуживанию, проведенные

- 76. Пример дифференцированной косвенной калькуляции на базе расчета ставок в машино-часах

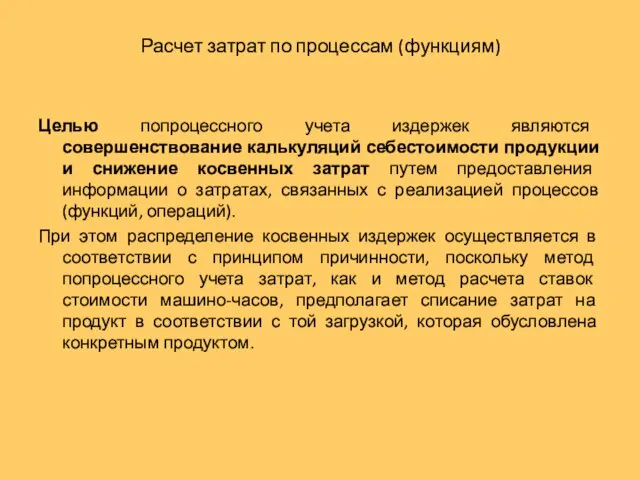

- 77. Расчет затрат по процессам (функциям) Целью попроцессного учета издержек являются совершенствование калькуляций себестоимости продукции и снижение

- 78. Пример дифференцированной постатейной калькуляции с попроцессным учетом издержек

- 80. Скачать презентацию

Гаррисон Р. Управленческий учет. СПб., Питер 2010.

Апчерч А. Управленческий учет. М.,

Гаррисон Р. Управленческий учет. СПб., Питер 2010.

Апчерч А. Управленческий учет. М.,

«Если информации мало – возникает информационный голод", а следовательно неэффективные решения!

Если

«Если информации мало – возникает информационный голод", а следовательно неэффективные решения!

Если

Проблемы бухгалтерского учета

Бухгалтерский учет – исторический учет, представляет информацию об уже

Проблемы бухгалтерского учета

Бухгалтерский учет – исторический учет, представляет информацию об уже

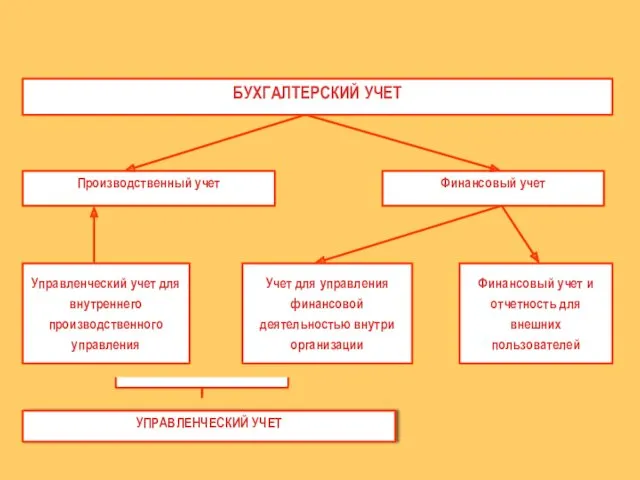

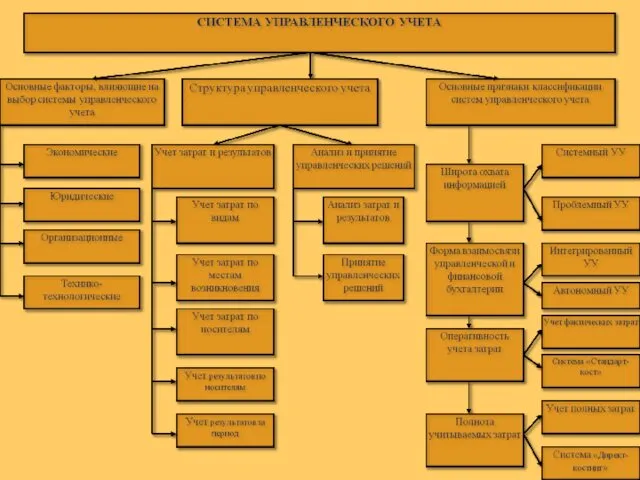

Подсистемы бухгалтерского учета

Подсистемы бухгалтерского учета

– получение данных, необходимых для составления финансовых отчетов предприятия, которые предназначены

– получение данных, необходимых для составления финансовых отчетов предприятия, которые предназначены

– это, прежде всего, обеспечение менеджеров информацией, необходимой для принятия управленческих

– это, прежде всего, обеспечение менеджеров информацией, необходимой для принятия управленческих

Принципы управленческого учета

Принципы управленческого учета

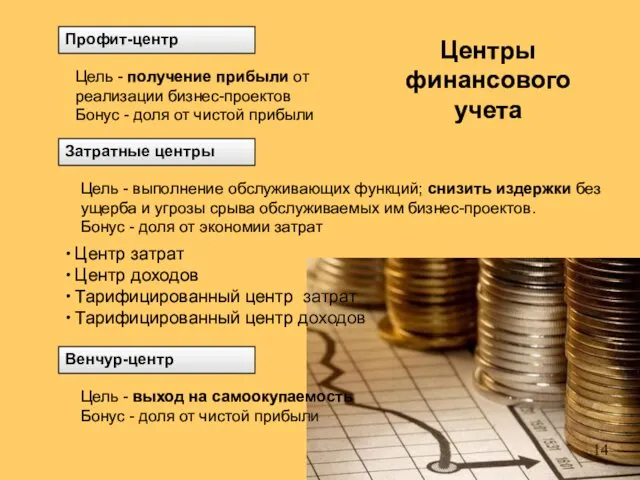

Профит-центр

Цель - получение прибыли от реализации бизнес-проектов

Бонус - доля от

Профит-центр

Цель - получение прибыли от реализации бизнес-проектов

Бонус - доля от

Цель любой классификации затрат - помочь руководителю в принятии правильных, рационально

Цель любой классификации затрат - помочь руководителю в принятии правильных, рационально

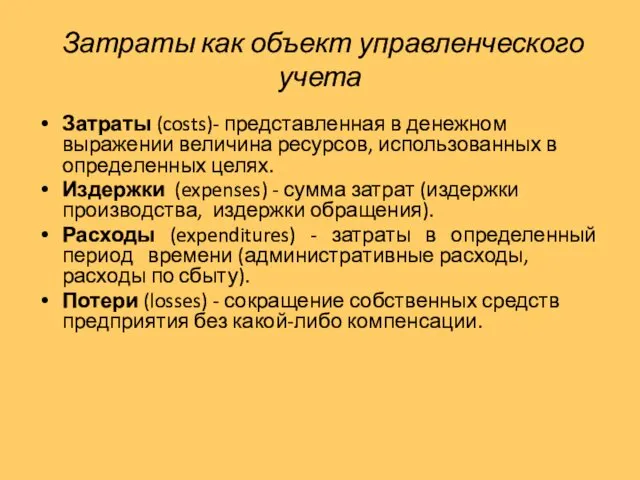

Затраты как объект управленческого учета

Затраты (costs)- представленная в денежном

Затраты как объект управленческого учета

Затраты (costs)- представленная в денежном

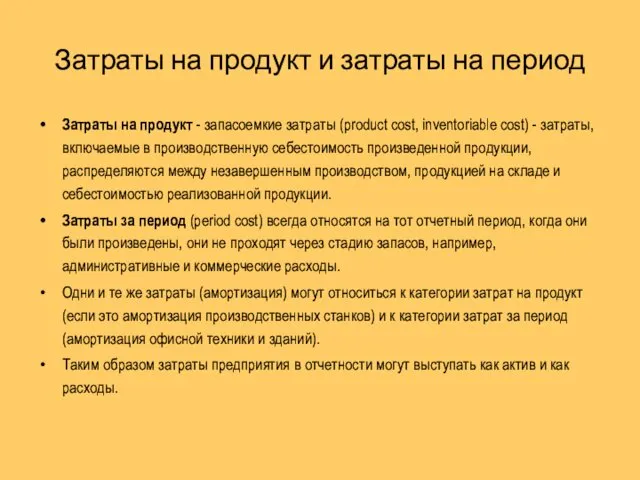

Затраты на продукт и затраты на период

Затраты на продукт -

Затраты на продукт и затраты на период

Затраты на продукт -

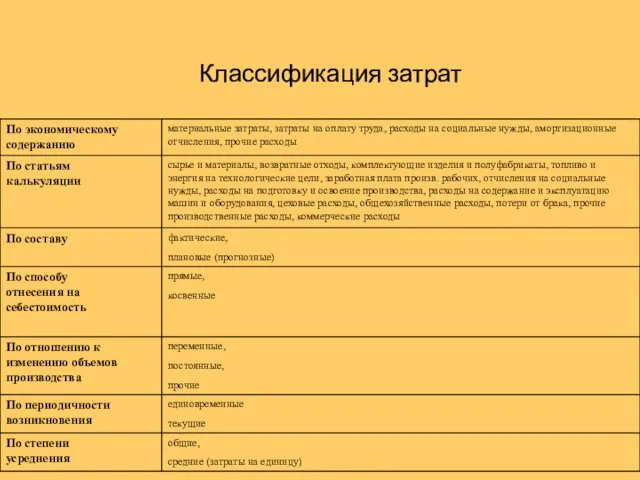

Классификация затрат

Классификация затрат

Классификация затрат

Классификация затрат

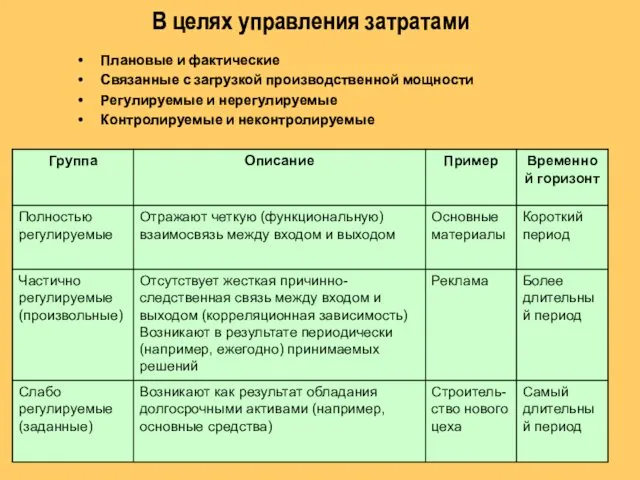

В целях управления затратами

Плановые и фактические

Связанные с загрузкой производственной мощности

Регулируемые и

В целях управления затратами

Плановые и фактические

Связанные с загрузкой производственной мощности

Регулируемые и

В целях принятия управленческих решений

Релевантные и иррелевантные

Релевантные затраты и доходы представляют

В целях принятия управленческих решений

Релевантные и иррелевантные

Релевантные затраты и доходы представляют

Модель «затраты - объем - прибыль» характеризует зависимость затрат, выручки и

Модель «затраты - объем - прибыль» характеризует зависимость затрат, выручки и

Основой модели является бухгалтерский подход к изучению поведения затрат, который основан

Основой модели является бухгалтерский подход к изучению поведения затрат, который основан

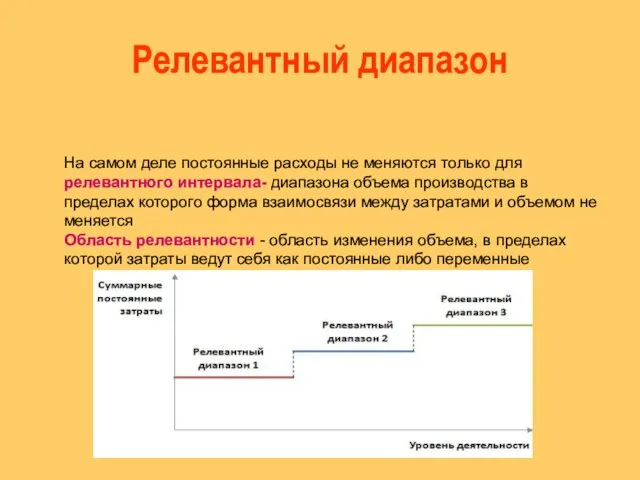

Релевантный диапазон

На самом деле постоянные расходы не меняются только для релевантного

Релевантный диапазон

На самом деле постоянные расходы не меняются только для релевантного

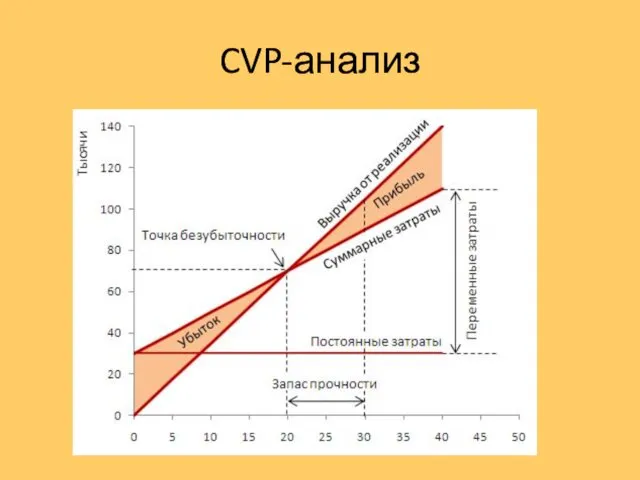

CVP-анализ

CVP-анализ

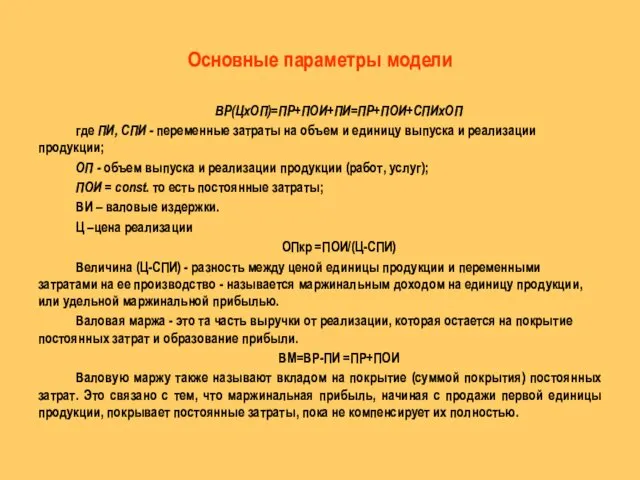

Основные параметры модели

ВР(ЦхОП)=ПР+ПОИ+ПИ=ПР+ПОИ+СПИхОП

где ПИ, СПИ - переменные затраты на объем и

Основные параметры модели

ВР(ЦхОП)=ПР+ПОИ+ПИ=ПР+ПОИ+СПИхОП

где ПИ, СПИ - переменные затраты на объем и

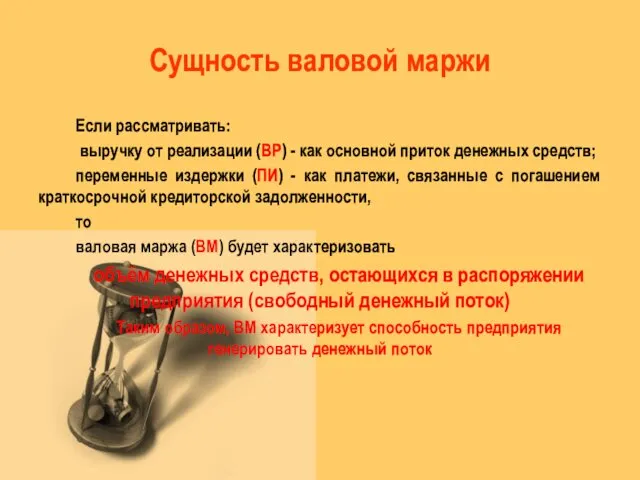

Сущность валовой маржи

Если рассматривать:

выручку от реализации (ВР) - как основной

Сущность валовой маржи

Если рассматривать:

выручку от реализации (ВР) - как основной

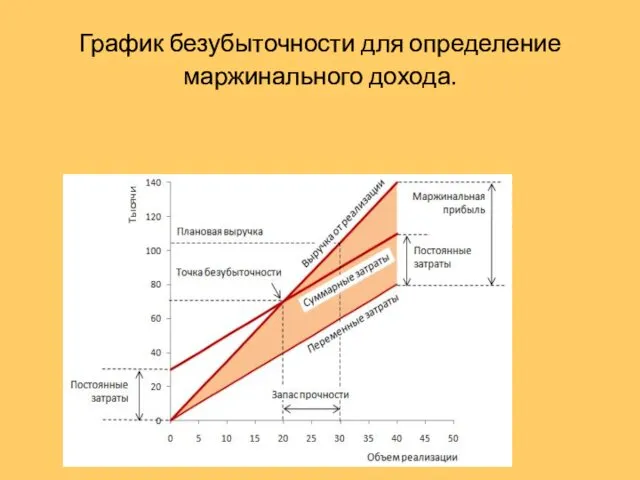

График безубыточности для определение маржинального дохода.

График безубыточности для определение маржинального дохода.

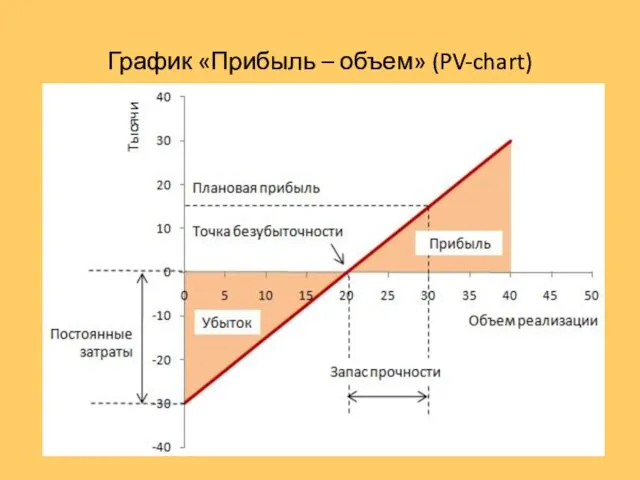

График «Прибыль – объем» (PV-chart)

График «Прибыль – объем» (PV-chart)

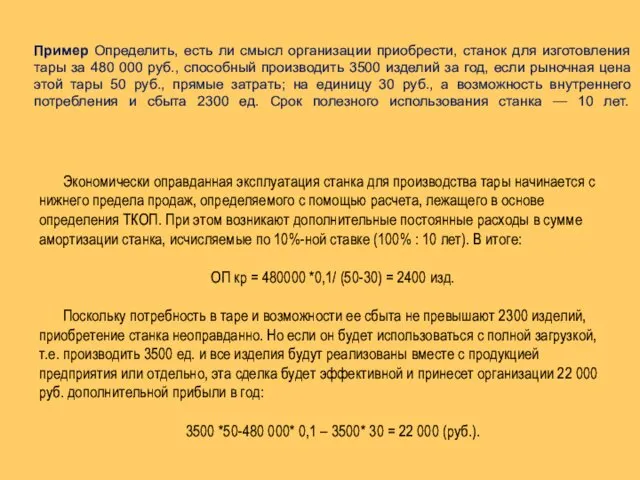

Экономически оправданная эксплуатация станка для производства тары начинается с нижнего предела

Модель «Затраты-Объем-Прибыль»

Основное назначение модели – многофакторный анализ прибыли и выбор оптимальной

Модель «Затраты-Объем-Прибыль»

Основное назначение модели – многофакторный анализ прибыли и выбор оптимальной

1. Каков критический объем продаж в количественном и суммовом выражении?

В

1. Каков критический объем продаж в количественном и суммовом выражении?

В

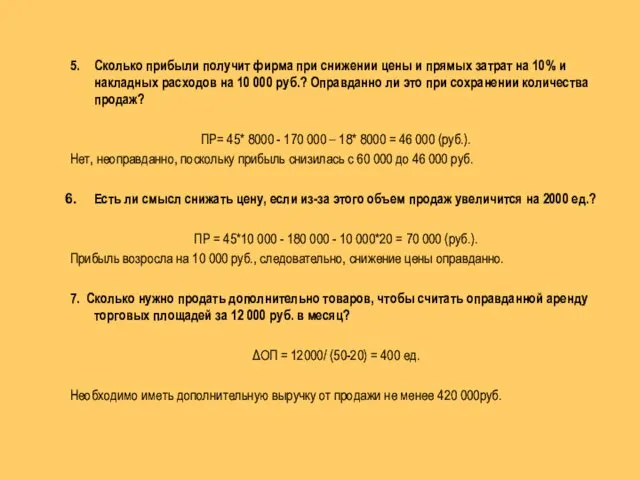

5. Сколько прибыли получит фирма при снижении цены и прямых затрат на

5. Сколько прибыли получит фирма при снижении цены и прямых затрат на

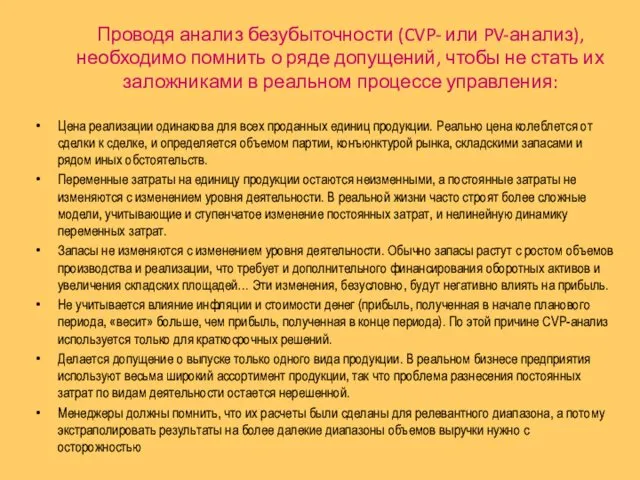

Проводя анализ безубыточности (CVP- или PV-анализ), необходимо помнить о ряде допущений,

Проводя анализ безубыточности (CVP- или PV-анализ), необходимо помнить о ряде допущений,

Условно-переменные затраты. Переменная часть присутствует всё время

Функция затрат:

З = ПОИ+

Условно-переменные затраты. Переменная часть присутствует всё время

Функция затрат:

З = ПОИ+

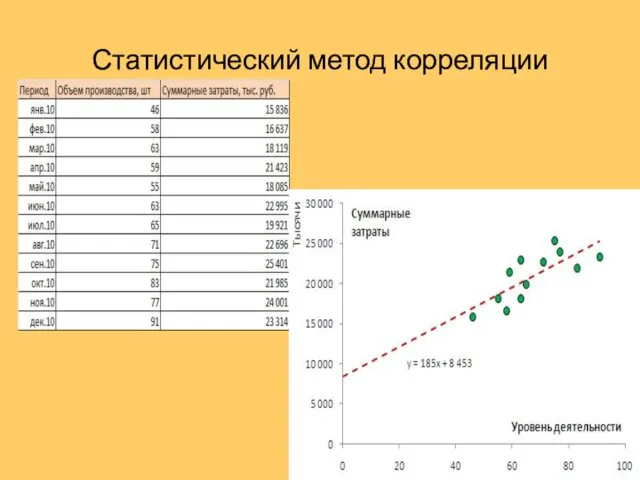

Статистический метод корреляции

Статистический метод корреляции

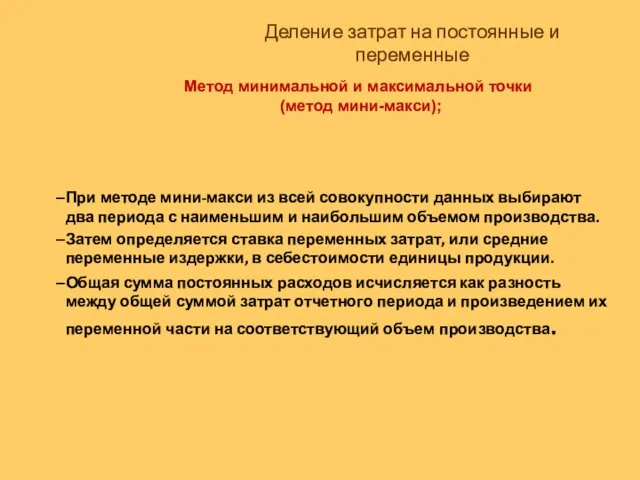

Деление затрат на постоянные и переменные

При методе мини-макси из всей совокупности

Деление затрат на постоянные и переменные

При методе мини-макси из всей совокупности

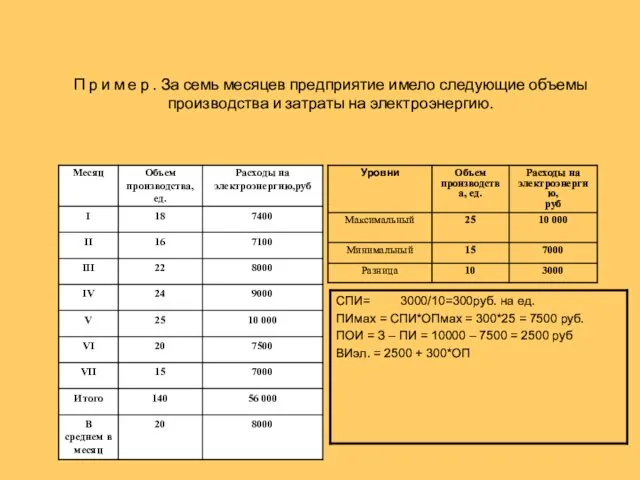

П р и м е р . За семь месяцев предприятие

П р и м е р . За семь месяцев предприятие

Виды релевантных затрат

1. Затраты и доходы определяющие решение – затраты и

Виды релевантных затрат

1. Затраты и доходы определяющие решение – затраты и

Безвозвратные затраты

Затраты и доходы, определяющие решение

Будущий доход превышает будущие затраты

Безвозвратные затраты

Затраты и доходы, определяющие решение

Будущий доход превышает будущие затраты

Виды релевантных затрат

Вмененные (альтернативные) затраты – часть дохода предприятия от которого

Виды релевантных затрат

Вмененные (альтернативные) затраты – часть дохода предприятия от которого

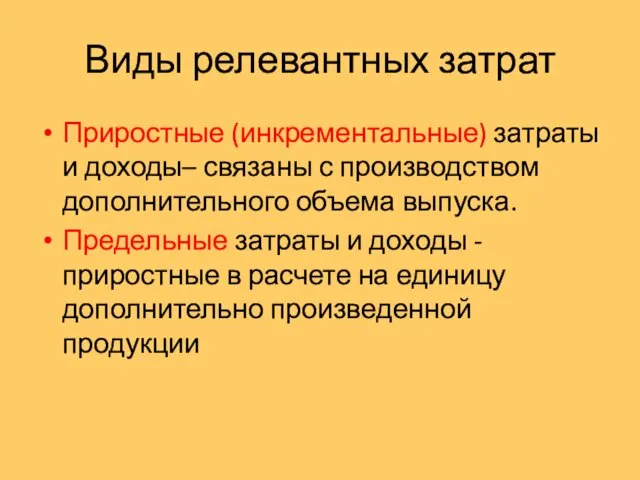

Виды релевантных затрат

Приростные (инкрементальные) затраты и доходы– связаны с производством дополнительного

Виды релевантных затрат

Приростные (инкрементальные) затраты и доходы– связаны с производством дополнительного

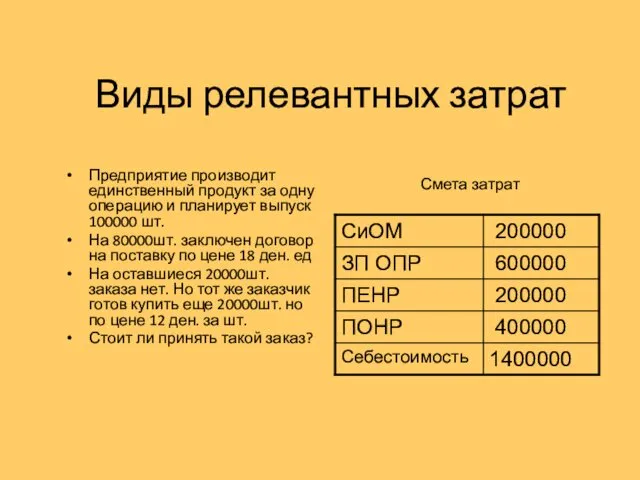

Виды релевантных затрат

Предприятие производит единственный продукт за одну операцию и планирует

Виды релевантных затрат

Предприятие производит единственный продукт за одну операцию и планирует

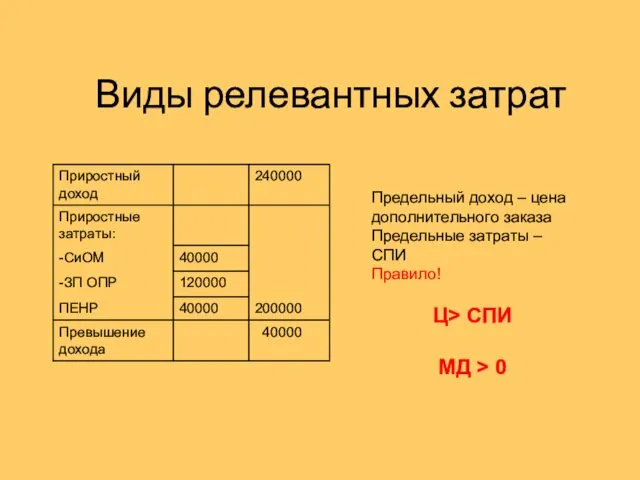

Виды релевантных затрат

Предельный доход – цена дополнительного заказа

Предельные затраты –

СПИ

Правило!

Ц>

Виды релевантных затрат

Предельный доход – цена дополнительного заказа

Предельные затраты –

СПИ

Правило!

Ц>

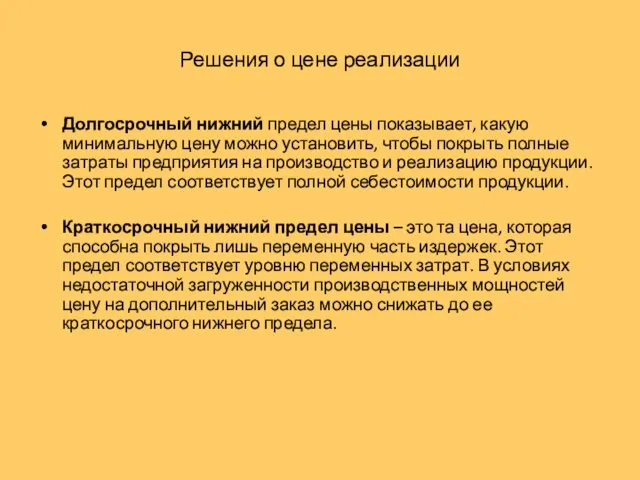

Решения о цене реализации

Долгосрочный нижний предел цены показывает, какую минимальную цену

Решения о цене реализации

Долгосрочный нижний предел цены показывает, какую минимальную цену

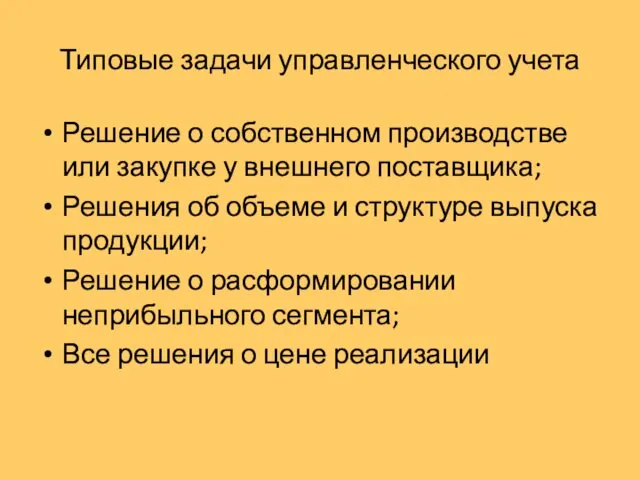

Типовые задачи управленческого учета

Решение о собственном производстве или закупке у внешнего

Типовые задачи управленческого учета

Решение о собственном производстве или закупке у внешнего

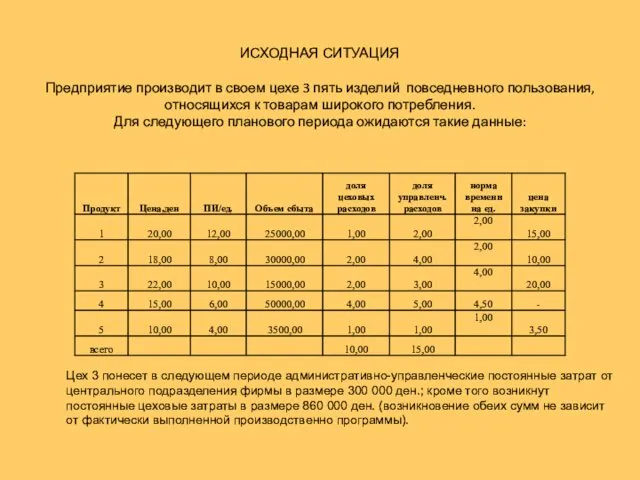

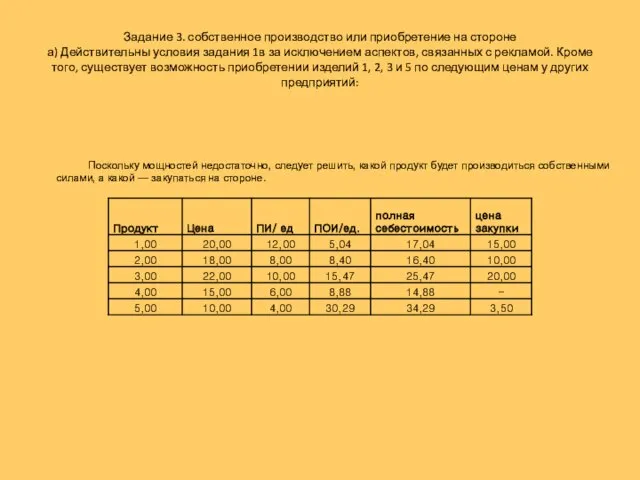

ИСХОДНАЯ СИТУАЦИЯ

Предприятие производит в своем цехе 3 пять изделий повседневного пользования,

ИСХОДНАЯ СИТУАЦИЯ Предприятие производит в своем цехе 3 пять изделий повседневного пользования,

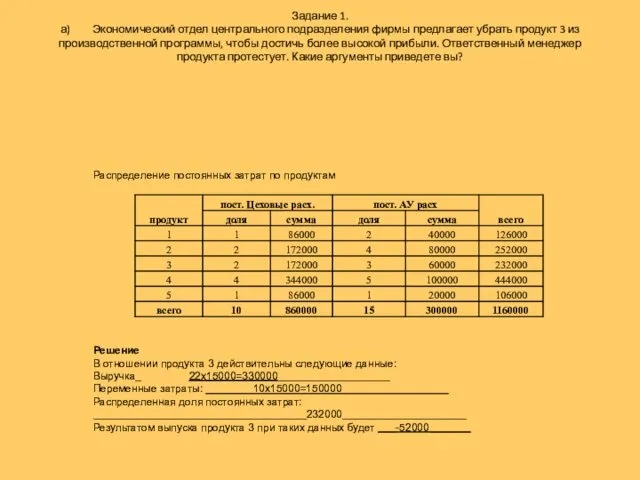

Задание 1.

а) Экономический отдел центрального подразделения фирмы предлагает убрать продукт 3 из

Задание 1. а) Экономический отдел центрального подразделения фирмы предлагает убрать продукт 3 из

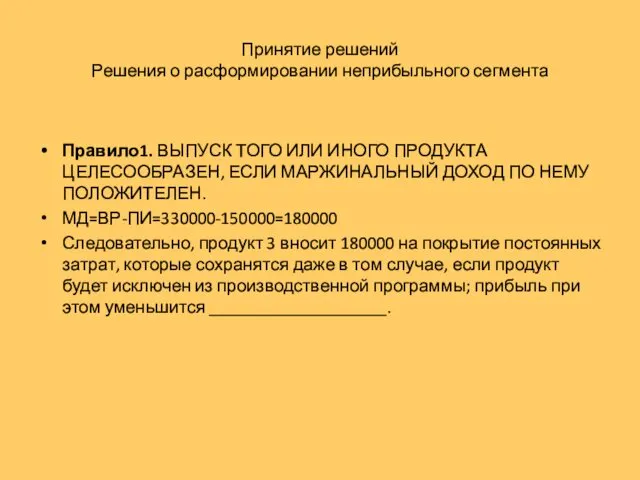

Принятие решений

Решения о расформировании неприбыльного сегмента

Правило1. ВЫПУСК ТОГО ИЛИ ИНОГО ПРОДУКТА

Принятие решений

Решения о расформировании неприбыльного сегмента

Правило1. ВЫПУСК ТОГО ИЛИ ИНОГО ПРОДУКТА

Для рекламных целей в распоряжении имеется разовая сумма в размере 25

Для рекламных целей в распоряжении имеется разовая сумма в размере 25

Из-за поломки покрасочного станка в цехе 2 возникло узкое место; максимальные

Из-за поломки покрасочного станка в цехе 2 возникло узкое место; максимальные

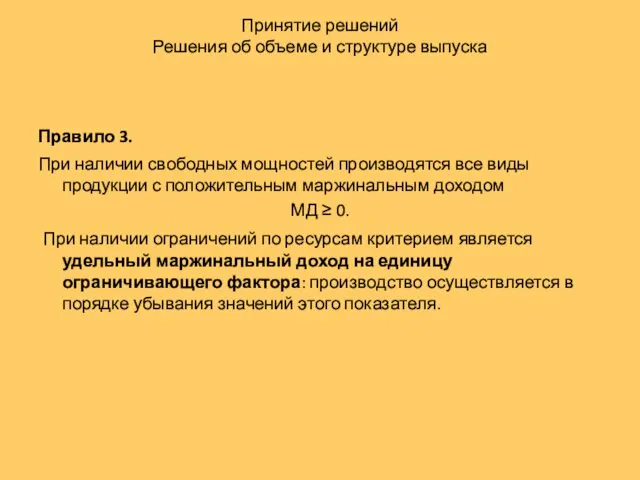

Принятие решений

Решения об объеме и структуре выпуска

Правило 3.

При наличии

Принятие решений

Решения об объеме и структуре выпуска

Правило 3.

При наличии

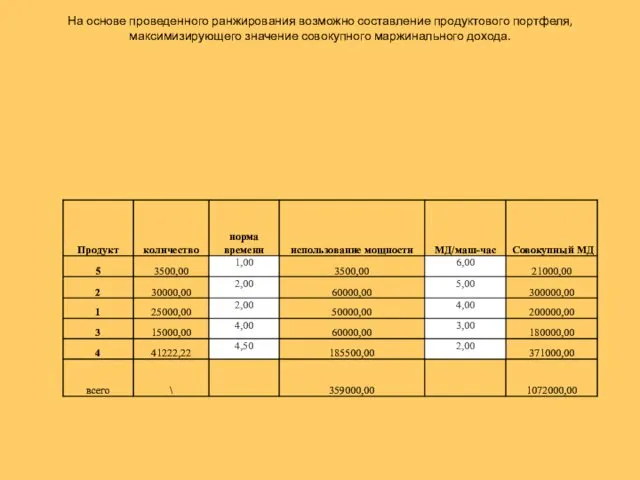

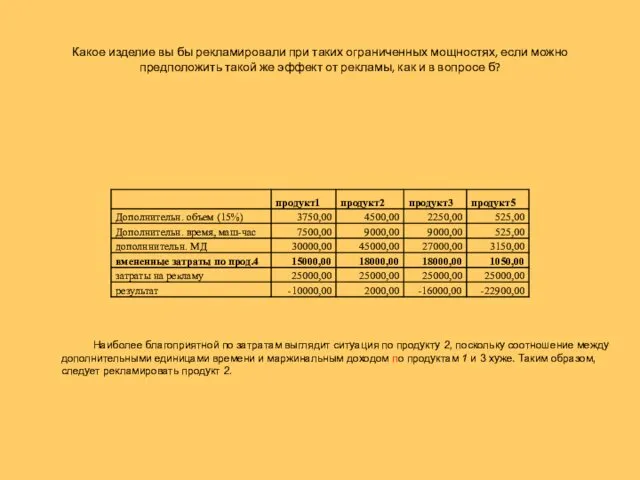

На основе проведенного ранжирования возможно составление продуктового портфеля, максимизирующего значение совокупного

На основе проведенного ранжирования возможно составление продуктового портфеля, максимизирующего значение совокупного

Какое изделие вы бы рекламировали при таких ограниченных мощностях, если можно

Какое изделие вы бы рекламировали при таких ограниченных мощностях, если можно

Задание 3. собственное производство или приобретение на стороне

а) Действительны условия задания

Задание 3. собственное производство или приобретение на стороне а) Действительны условия задания

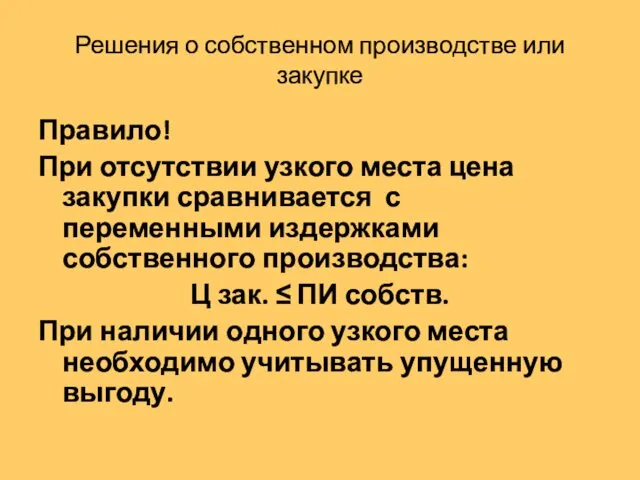

Решения о собственном производстве или закупке

Правило!

При отсутствии узкого места цена закупки

Решения о собственном производстве или закупке

Правило!

При отсутствии узкого места цена закупки

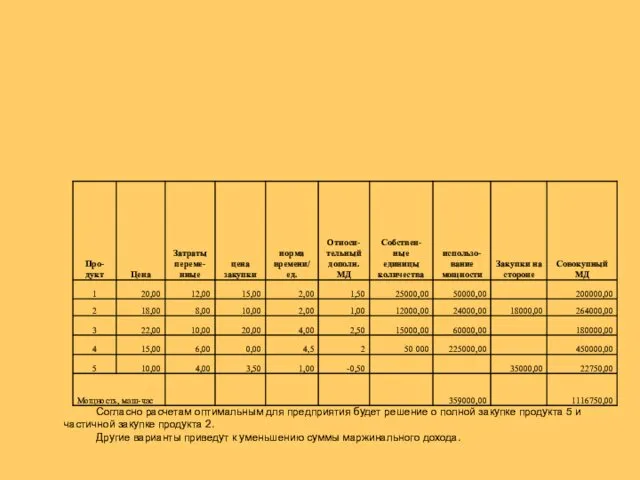

Продукт 5 будет приобретаться у поставщиков, поскольку цена закупки ниже

Продукт 5 будет приобретаться у поставщиков, поскольку цена закупки ниже

Согласно расчетам оптимальным для предприятия будет решение о полной закупке продукта

Согласно расчетам оптимальным для предприятия будет решение о полной закупке продукта

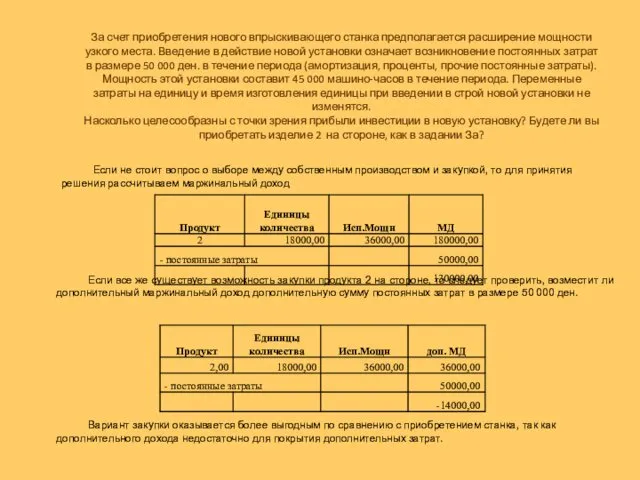

За счет приобретения нового впрыскивающего станка предполагается расширение мощности узкого места.

За счет приобретения нового впрыскивающего станка предполагается расширение мощности узкого места.

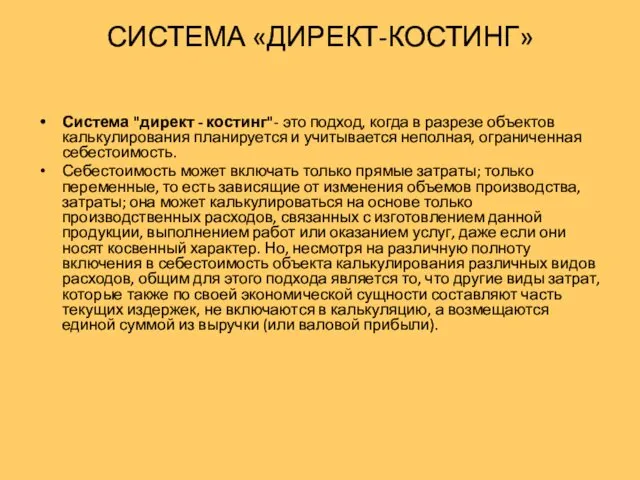

СИСТЕМА «ДИРЕКТ-КОСТИНГ»

Система "директ - костинг"- это подход, когда в разрезе объектов

СИСТЕМА «ДИРЕКТ-КОСТИНГ»

Система "директ - костинг"- это подход, когда в разрезе объектов

Особенности учета в системе «Директ-костинг»

Особенности учета в системе «Директ-костинг»

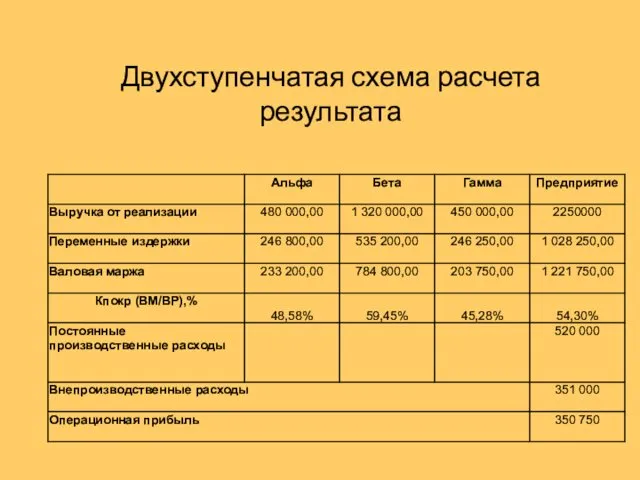

Двухступенчатая схема расчета результата

Двухступенчатая схема расчета результата

Преимущества

Аналитический финансовый результат не определяется

Вся система ориентирована на реализацию: прибыль

Преимущества

Аналитический финансовый результат не определяется

Вся система ориентирована на реализацию: прибыль

Многоступенчатые схемы расчета результата (развитый «директ-костинг»)

Многостадийность обуславливается дифференциацией общих переменных или

Многоступенчатые схемы расчета результата (развитый «директ-костинг»)

Многостадийность обуславливается дифференциацией общих переменных или

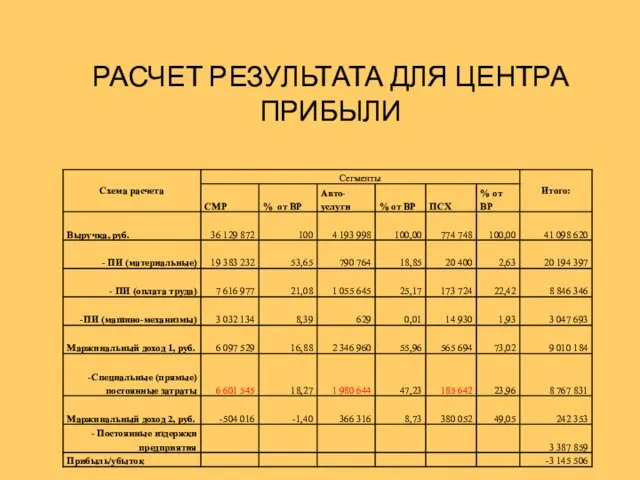

РАСЧЕТ РЕЗУЛЬТАТА ДЛЯ ЦЕНТРА ПРИБЫЛИ

РАСЧЕТ РЕЗУЛЬТАТА ДЛЯ ЦЕНТРА ПРИБЫЛИ

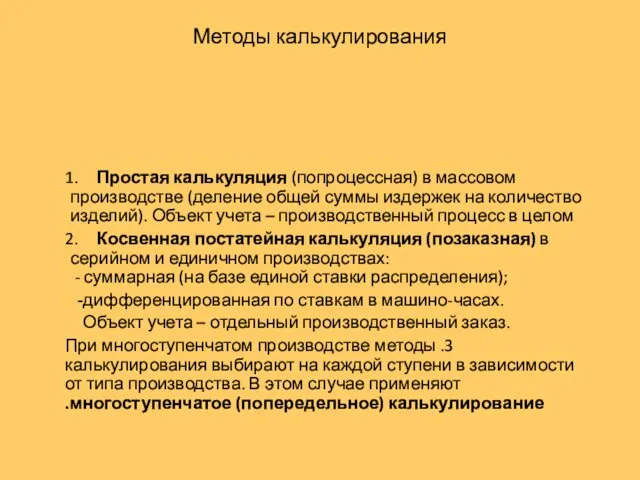

Методы калькулирования

1. Простая калькуляция (попроцессная) в массовом производстве (деление общей суммы

Методы калькулирования

1. Простая калькуляция (попроцессная) в массовом производстве (деление общей суммы

Цели калькулирования

Плановая калькуляция по продуктам/ заказам служит следующим целям:

определению цен предложения

Цели калькулирования

Плановая калькуляция по продуктам/ заказам служит следующим целям:

определению цен предложения

Позаказная дифференцированная калькуляция

На многопродуктовых предприятиях с серийным и единичным производством применяют

Позаказная дифференцированная калькуляция

На многопродуктовых предприятиях с серийным и единичным производством применяют

При методе дифференцированной постатейной калькуляции используют несколько ставок надбавок,

Например:

косвенные

При методе дифференцированной постатейной калькуляции используют несколько ставок надбавок,

Например:

косвенные

Схема позаказной калькуляции

Схема позаказной калькуляции

Недостатки калькулирования на базе заработной платы ОПР

Относительно позаказной калькуляции на базе

Недостатки калькулирования на базе заработной платы ОПР

Относительно позаказной калькуляции на базе

Калькулирование на основе

базовых величин

Принцип калькулирования на основе базовых величин состоит

Калькулирование на основе

базовых величин

Принцип калькулирования на основе базовых величин состоит

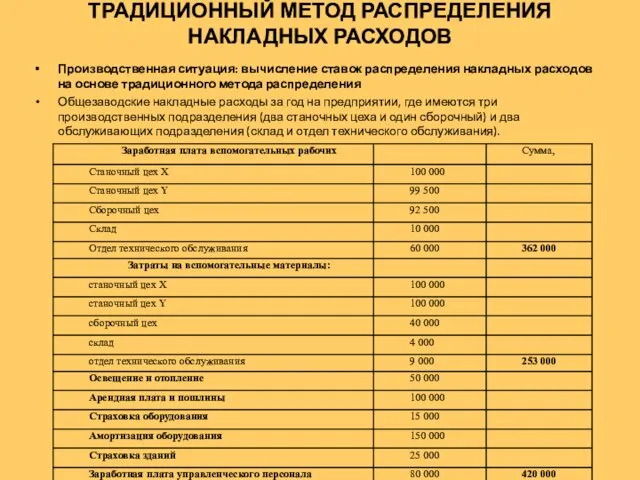

ТРАДИЦИОННЫЙ МЕТОД РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ

Производственная ситуация: вычисление ставок распределения накладных расходов

ТРАДИЦИОННЫЙ МЕТОД РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ

Производственная ситуация: вычисление ставок распределения накладных расходов

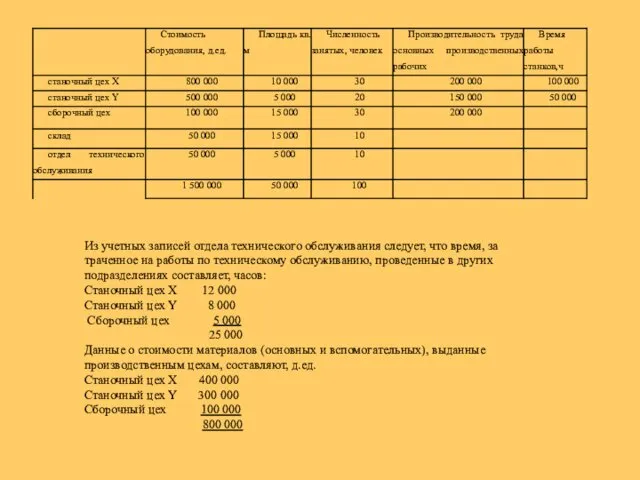

Из учетных записей отдела технического обслуживания следует, что время, затраченное на

Из учетных записей отдела технического обслуживания следует, что время, затраченное на

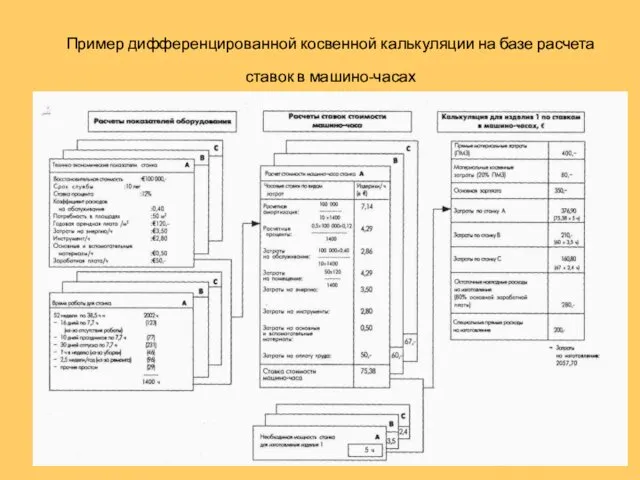

Пример дифференцированной косвенной калькуляции на базе расчета ставок в машино-часах

Пример дифференцированной косвенной калькуляции на базе расчета ставок в машино-часах

Расчет затрат по процессам (функциям)

Целью попроцессного учета издержек являются совершенствование калькуляций

Расчет затрат по процессам (функциям)

Целью попроцессного учета издержек являются совершенствование калькуляций

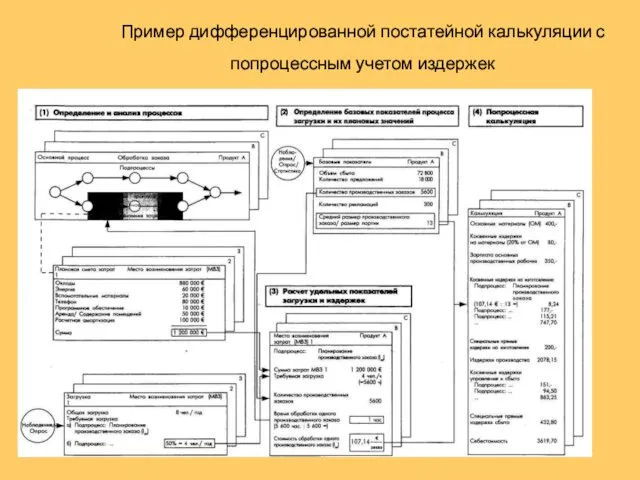

Пример дифференцированной постатейной калькуляции с попроцессным учетом издержек

Пример дифференцированной постатейной калькуляции с попроцессным учетом издержек

Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Государственная поддержка НКО

Государственная поддержка НКО Грамотное управление и планирование денежных средств

Грамотное управление и планирование денежных средств Рынок ценных бумаг. Фондовая биржа

Рынок ценных бумаг. Фондовая биржа Interest Rates and Monetary Policy

Interest Rates and Monetary Policy Касові операції. Забезпечення касової діяльності банку

Касові операції. Забезпечення касової діяльності банку Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Коммерческие банки РФ. Их функции и операции

Коммерческие банки РФ. Их функции и операции Кредиты

Кредиты Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Финансовая система Японии

Финансовая система Японии Специальные налоговые режимы

Специальные налоговые режимы Роль анализа деятельности банка в системе управления банком. Методологические основы анализа деятельности банка

Роль анализа деятельности банка в системе управления банком. Методологические основы анализа деятельности банка Учет и отражение в отчетности финансовых инструментов

Учет и отражение в отчетности финансовых инструментов هزینه های قابل قبول

هزینه های قابل قبول Проблемы перехода на международные стандарты финансовой отчетности в Казахстане

Проблемы перехода на международные стандарты финансовой отчетности в Казахстане Учет материально-производственных запасов

Учет материально-производственных запасов Управление денежными потоками предприятия

Управление денежными потоками предприятия Преимущества программ автокредитования

Преимущества программ автокредитования Экономическая сущность и классификация инвестиций. Темы 1-4

Экономическая сущность и классификация инвестиций. Темы 1-4 Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Международные валютно-кредитые отношения

Международные валютно-кредитые отношения Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8

Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8 Mathematics in Finance

Mathematics in Finance Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом

Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом Инвестиционная среда и инвестиционный климат. Роль государства в активизации инвестиционной деятельности

Инвестиционная среда и инвестиционный климат. Роль государства в активизации инвестиционной деятельности Сбережение и накопление

Сбережение и накопление Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу

Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу