- Специальные налоговые режимы

Содержание

- 2. Учебные вопросы 1. Общие условия применения системы налогообложении для сельскохозяйственных товаропроизводителей. 2. Упрощенная система налогообложения 3.

- 3. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог, или ЕСХН) введена в действие на территории Российской

- 4. 1. Общие условия применения системы налогообложении для сельскохозяйственных товаропроизводителей Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие

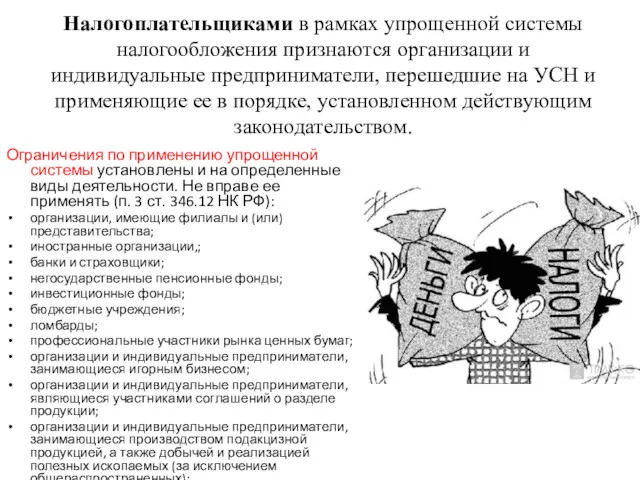

- 5. Не вправе перейти на уплату единого сельскохозяйственного налога: =организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров,

- 6. Порядок и условия перехода на ЕСХН определен в ст. 346.3 НК РФ. Сельскохозяйственные товаропроизводители, изъявившие желание

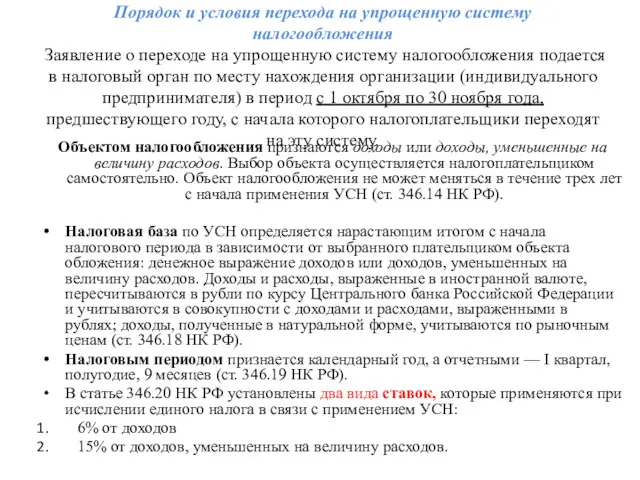

- 7. Объектом налогообложения выступают доходы, уменьшенные на величину расходов (ст. 346.4 НК РФ). При определении и признании

- 8. Налоговым периодом признается календарный год, отчетным — полугодие (ст. 346.7 НК РФ). Налоговая ставка устанавливается в

- 9. 2. Упрощенная система налогообложения Введена Законом РФ от 29 декабря 1995 г. № 222-ФЗ «Об упрощенной

- 10. Налогоплательщиками в рамках упрощенной системы налогообложения признаются организации и индивидуальные предприниматели, перешедшие на УСН и применяющие

- 11. Порядок и условия перехода на упрощенную систему налогообложения Заявление о переходе на упрощенную систему налогообложения подается

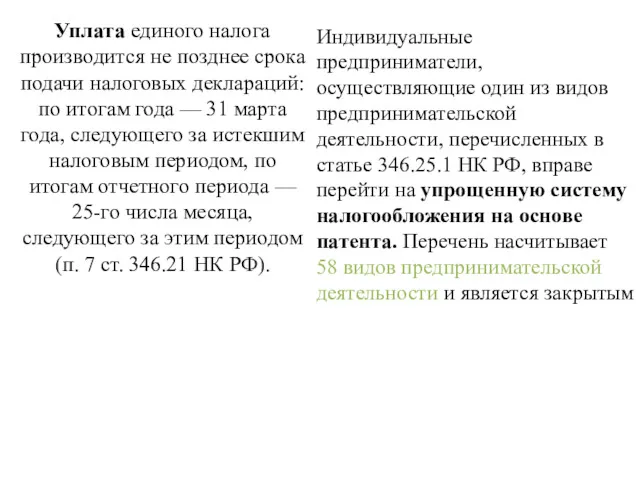

- 12. Уплата единого налога производится не позднее срока подачи налоговых деклараций: по итогам года — 31 марта

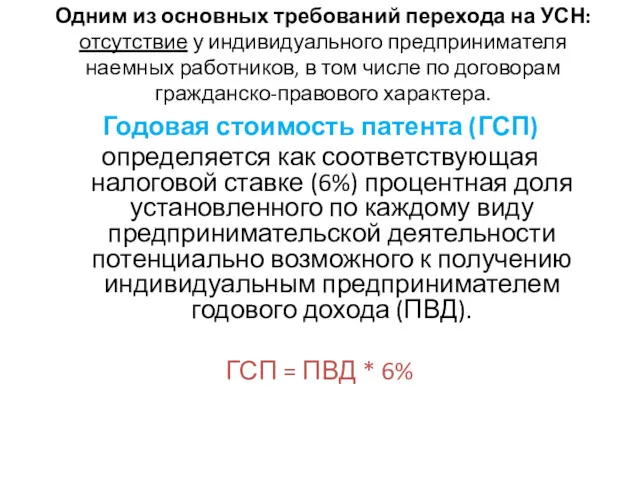

- 13. Одним из основных требований перехода на УСН: отсутствие у индивидуального предпринимателя наемных работников, в том числе

- 14. Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения на основе патента, производят оплату 1/3 его стоимости в

- 15. 3. Единый налог на вмененный доход для отдельных видов деятельности ЕНВД является специальным налоговым режимом, применяемым

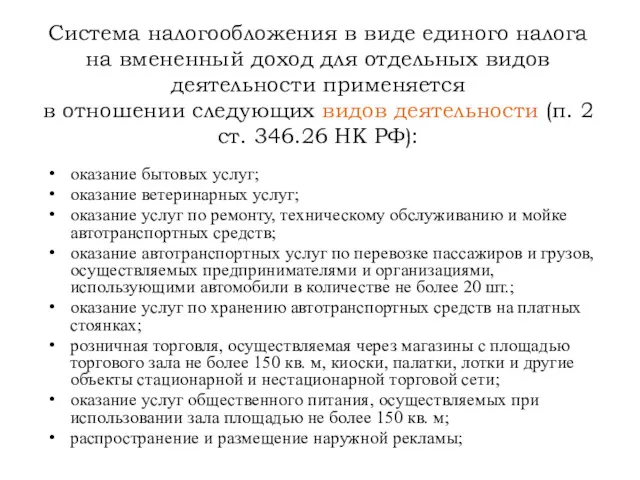

- 16. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности применяется в отношении

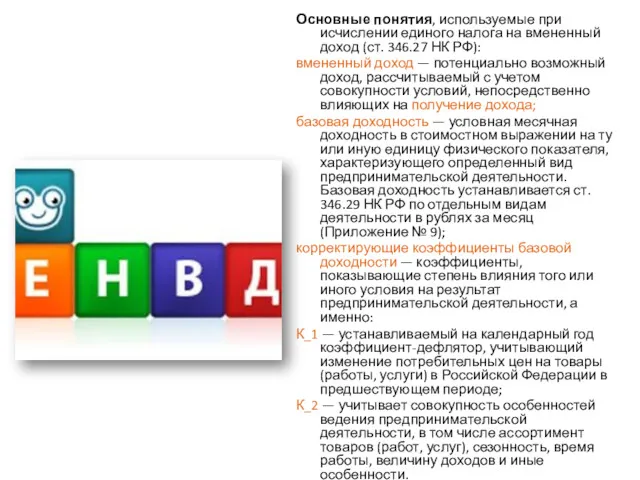

- 17. Основные понятия, используемые при исчислении единого налога на вмененный доход (ст. 346.27 НК РФ): вмененный доход

- 18. Плательщиками единого налога являются организации и индивидуальные предприниматели, осуществляющие на территории муниципальных образований коммерческую деятельность, облагаемую

- 19. 4. Система налогообложения при выполнении соглашений о разделе продукции Введена с 1 января 2004 г. Федеральным

- 20. Режим СРП предусматривает: 1) ограниченный срок действия (в течение срока действия СРП); 2) ограниченный круг лиц,

- 21. Характерной чертой режима СРП является замена уплаты ряда налогов и сборов разделом продукции (прибыльной доли продукции,

- 22. В рамках первого из них инвестору передается в собственность не более 75% продукции, а при добычи

- 23. Второй вариант уплаты налогов предусматривает передачу в собственность инвестору не более 68% продукции. В этом случае

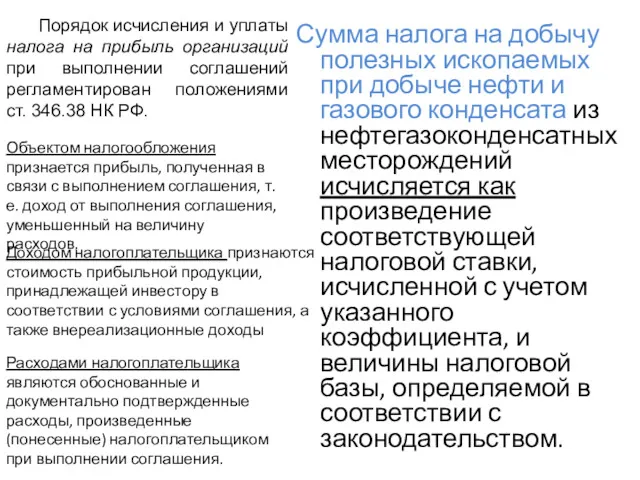

- 24. Сумма налога на добычу полезных ископаемых при добыче нефти и газового конденсата из нефтегазоконденсатных месторождений исчисляется

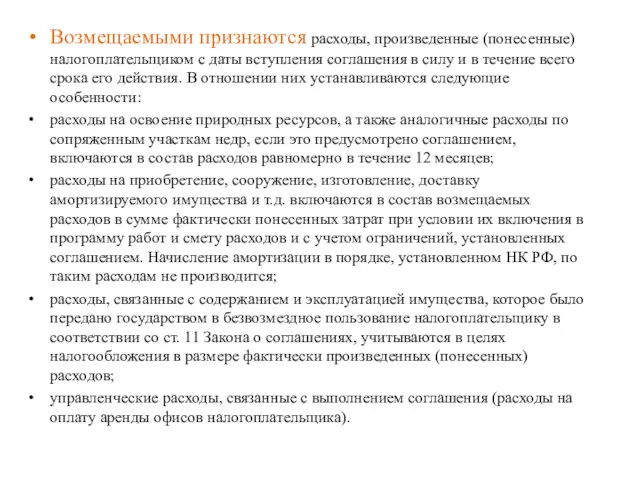

- 25. Возмещаемыми признаются расходы, произведенные (понесенные) налогоплательщиком с даты вступления соглашения в силу и в течение всего

- 26. Налоговая ставка, действующая на дату вступления соглашения в силу, применяется в течение всего срока действия этого

- 27. Особенности уплаты налога на добавленную стоимость при выполнении соглашений установлены в ст. 346.39 НК РФ. Налог

- 28. Литература: Основная Налоговый кодекс РФ: Части первая и вторая. М., Изд-во Омега-Л, 2013. Закон РФ от

- 29. Дополнительная Александров И.М. Налоги и налогообложение: Учебник. 8-е изд. перераб. и доп., М.: Дашков, 2010. Миляков

- 31. Скачать презентацию

Учебные вопросы

1. Общие условия применения системы налогообложении для сельскохозяйственных товаропроизводителей.

2. Упрощенная

Учебные вопросы

1. Общие условия применения системы налогообложении для сельскохозяйственных товаропроизводителей.

2. Упрощенная

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог, или ЕСХН) введена

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог, или ЕСХН) введена

1. Общие условия применения системы налогообложении для сельскохозяйственных товаропроизводителей

Налогоплательщиками признаются организации

1. Общие условия применения системы налогообложении для сельскохозяйственных товаропроизводителей

Налогоплательщиками признаются организации

Не вправе перейти на уплату единого сельскохозяйственного налога:

=организации и индивидуальные предприниматели,

Не вправе перейти на уплату единого сельскохозяйственного налога:

=организации и индивидуальные предприниматели,

Порядок и условия перехода на ЕСХН определен в ст. 346.3 НК

Порядок и условия перехода на ЕСХН определен в ст. 346.3 НК

Объектом налогообложения выступают доходы, уменьшенные на величину расходов (ст. 346.4 НК

Объектом налогообложения выступают доходы, уменьшенные на величину расходов (ст. 346.4 НК

Налоговым периодом признается календарный год, отчетным — полугодие (ст. 346.7 НК

Налоговым периодом признается календарный год, отчетным — полугодие (ст. 346.7 НК

2. Упрощенная система налогообложения

Введена Законом РФ от 29 декабря 1995 г.

2. Упрощенная система налогообложения

Введена Законом РФ от 29 декабря 1995 г.

Налогоплательщиками в рамках упрощенной системы налогообложения признаются организации и индивидуальные предприниматели,

Налогоплательщиками в рамках упрощенной системы налогообложения признаются организации и индивидуальные предприниматели,

Порядок и условия перехода на упрощенную систему налогообложения

Заявление о переходе на

Порядок и условия перехода на упрощенную систему налогообложения Заявление о переходе на

Уплата единого налога производится не позднее срока подачи налоговых деклараций: по

Уплата единого налога производится не позднее срока подачи налоговых деклараций: по

Одним из основных требований перехода на УСН:

отсутствие у индивидуального предпринимателя наемных

Одним из основных требований перехода на УСН: отсутствие у индивидуального предпринимателя наемных

Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения на основе патента, производят

Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения на основе патента, производят

3. Единый налог на вмененный доход для отдельных видов деятельности

ЕНВД является

3. Единый налог на вмененный доход для отдельных видов деятельности

ЕНВД является

Система налогообложения в виде единого налога на вмененный доход для отдельных

Система налогообложения в виде единого налога на вмененный доход для отдельных

Основные понятия, используемые при исчислении единого налога на вмененный доход (ст.

Основные понятия, используемые при исчислении единого налога на вмененный доход (ст.

Плательщиками единого налога являются организации и индивидуальные предприниматели, осуществляющие на территории

Плательщиками единого налога являются организации и индивидуальные предприниматели, осуществляющие на территории

4. Система налогообложения при выполнении соглашений о разделе продукции

Введена с 1

4. Система налогообложения при выполнении соглашений о разделе продукции

Введена с 1

Режим СРП предусматривает:

1) ограниченный срок действия (в течение срока действия СРП);

2)

Режим СРП предусматривает:

1) ограниченный срок действия (в течение срока действия СРП);

2)

Характерной чертой режима СРП является

замена уплаты ряда налогов и сборов

Характерной чертой режима СРП является замена уплаты ряда налогов и сборов

В рамках первого из них инвестору передается в собственность не более

В рамках первого из них инвестору передается в собственность не более

Второй вариант уплаты налогов предусматривает передачу в собственность инвестору не более

Второй вариант уплаты налогов предусматривает передачу в собственность инвестору не более

Сумма налога на добычу полезных ископаемых при добыче нефти и газового

Сумма налога на добычу полезных ископаемых при добыче нефти и газового

Возмещаемыми признаются расходы, произведенные (понесенные) налогоплательщиком с даты вступления соглашения в

Возмещаемыми признаются расходы, произведенные (понесенные) налогоплательщиком с даты вступления соглашения в

Налоговая ставка, действующая на дату вступления соглашения в силу, применяется в

Налоговая ставка, действующая на дату вступления соглашения в силу, применяется в

Особенности уплаты налога на добавленную стоимость при выполнении соглашений установлены в

Особенности уплаты налога на добавленную стоимость при выполнении соглашений установлены в

Литература:

Основная

Налоговый кодекс РФ: Части первая и вторая. М., Изд-во Омега-Л, 2013.

Закон

Литература: Основная Налоговый кодекс РФ: Части первая и вторая. М., Изд-во Омега-Л, 2013. Закон

Дополнительная

Александров И.М. Налоги и налогообложение: Учебник. 8-е изд. перераб. и доп.,

Дополнительная Александров И.М. Налоги и налогообложение: Учебник. 8-е изд. перераб. и доп.,

Расчет пенсии

Расчет пенсии Budget_for_grajdan_2020

Budget_for_grajdan_2020 Лондонська фондова біржа

Лондонська фондова біржа Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Социальное проектирование и грантооператоры

Социальное проектирование и грантооператоры Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета International sceintific and expert conference 1

International sceintific and expert conference 1 Казначейське обслуговування державного боргу. Організація контролю в системі казначейства

Казначейське обслуговування державного боргу. Організація контролю в системі казначейства Круглый стол по вопросам оплаты и нормирования труда работников образовательных организациях высшего образования

Круглый стол по вопросам оплаты и нормирования труда работников образовательных организациях высшего образования Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел

Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел ҚЕХС бойынша бухгалтерлік есеп

ҚЕХС бойынша бухгалтерлік есеп Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Финансовая политика. Прибыль

Финансовая политика. Прибыль Налог на прибыль

Налог на прибыль Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Рішення фінансових задач

Рішення фінансових задач Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Зарплатный проект

Зарплатный проект Бюджетный календарь: на примере бюджета МО ГО Сыктывкар

Бюджетный календарь: на примере бюджета МО ГО Сыктывкар Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Кредит у ринковій економіці

Кредит у ринковій економіці Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания Налоги и налоговая система РФ

Налоги и налоговая система РФ Налог на доходы физических лиц

Налог на доходы физических лиц Беларусбанк. Вклады в белорусских рублях и иностранной валюте

Беларусбанк. Вклады в белорусских рублях и иностранной валюте Специальные режимы налогообложения

Специальные режимы налогообложения Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием