Казначейське обслуговування державного боргу. Організація контролю в системі казначейства презентация

- Казначейське обслуговування державного боргу. Організація контролю в системі казначейства

Содержание

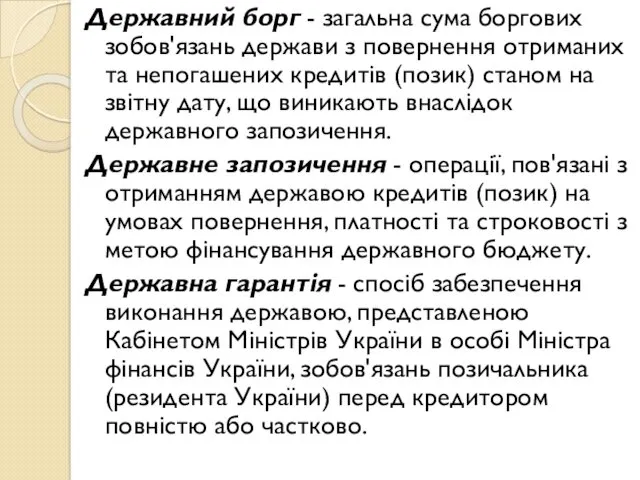

- 2. Державний борг - загальна сума боргових зобов'язань держави з повернення отриманих та непогашених кредитів (позик) станом

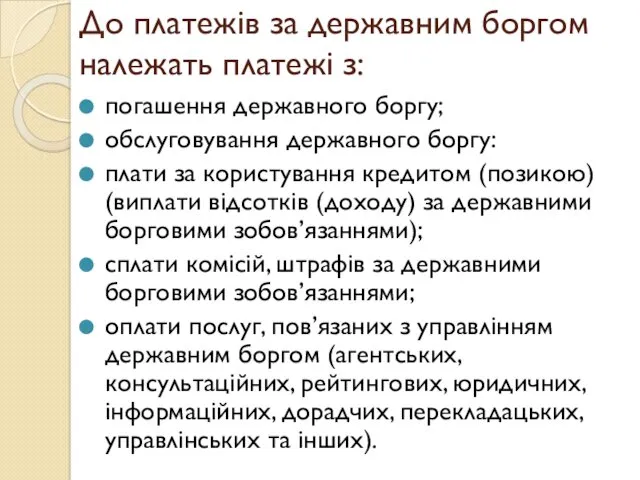

- 3. До платежів за державним боргом належать платежі з: погашення державного боргу; обслуговування державного боргу: плати за

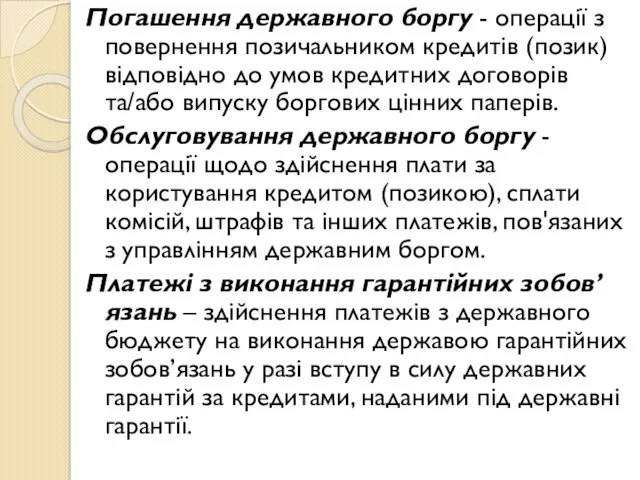

- 4. Погашення державного боргу - операції з повернення позичальником кредитів (позик) відповідно до умов кредитних договорів та/або

- 5. Порядок здійснення витрат із погашення й обслуговування державного боргу

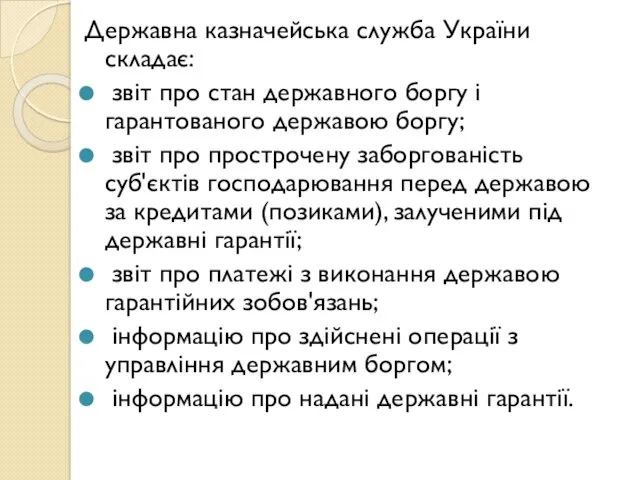

- 6. Державна казначейська служба України складає: звіт про стан державного боргу і гарантованого державою боргу; звіт про

- 13. Тема 8. Організація контролю в системі казначейства

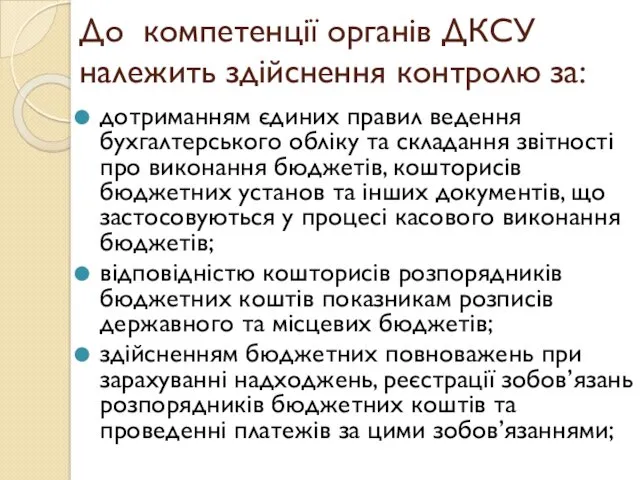

- 14. До компетенції органів ДКСУ належить здійснення контролю за: дотриманням єдиних правил ведення бухгалтерського обліку та складання

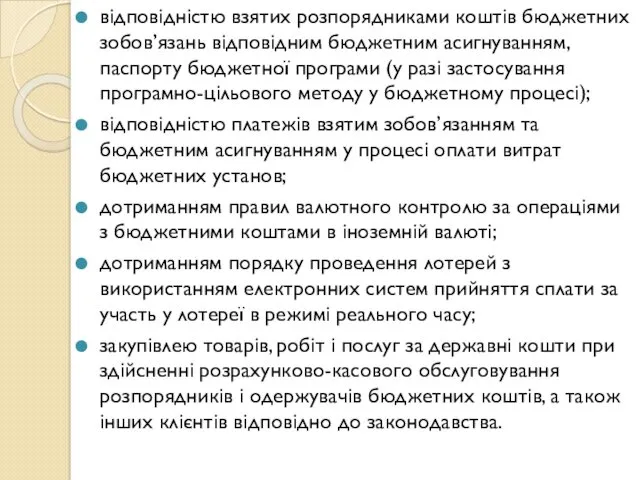

- 15. відповідністю взятих розпорядниками коштів бюджетних зобов’язань відповідним бюджетним асигнуванням, паспорту бюджетної програми (у разі застосування програмно-цільового

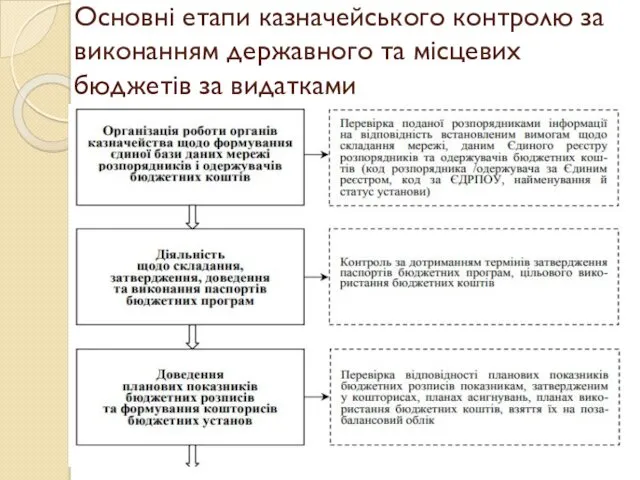

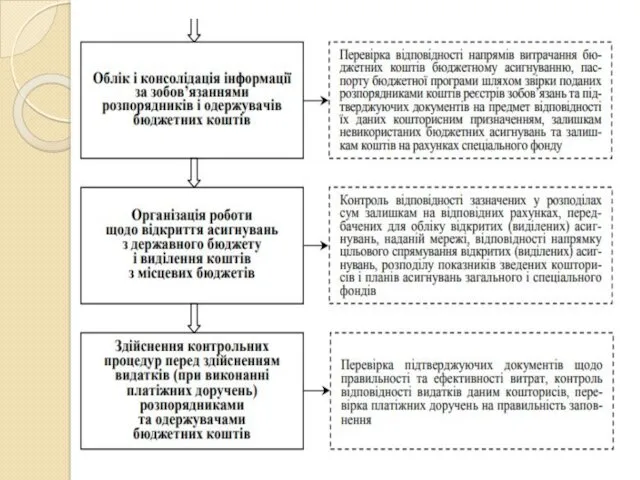

- 16. Основні етапи казначейського контролю за виконанням державного та місцевих бюджетів за видатками

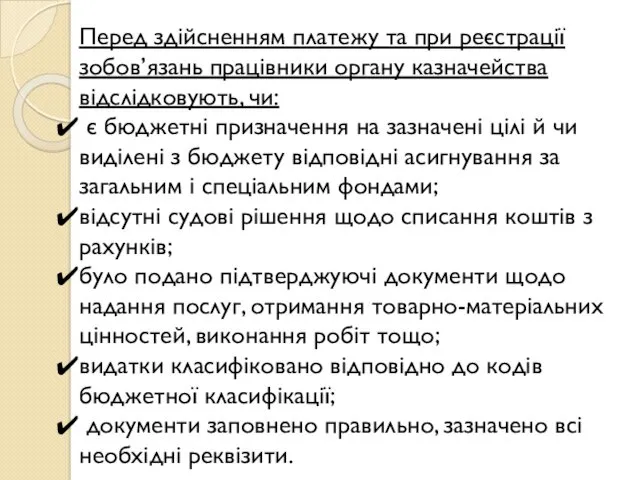

- 18. Перед здійсненням платежу та при реєстрації зобов’язань працівники органу казначейства відслідковують, чи: є бюджетні призначення на

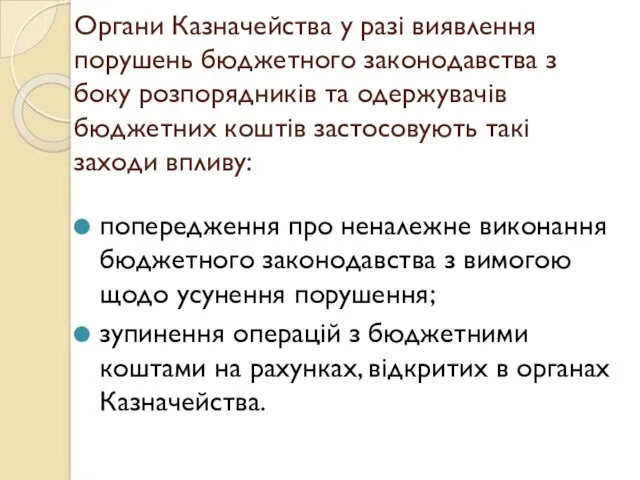

- 19. Органи Казначейства у разі виявлення порушень бюджетного законодавства з боку розпорядників та одержувачів бюджетних коштів застосовують

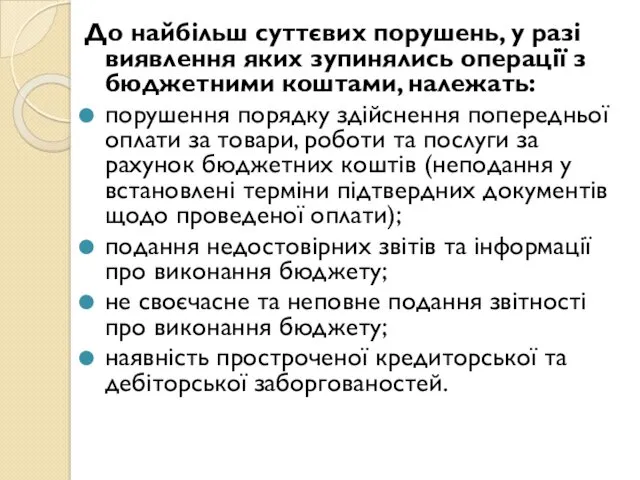

- 20. До найбільш суттєвих порушень, у разі виявлення яких зупинялись операції з бюджетними коштами, належать: порушення порядку

- 21. До основних причин складання попереджень при реєстрації зобов’язань та фінансових зобов’язань належать: недотримання розпорядниками та одержувачами

- 22. До основних причин складання попереджень при прийнятті до виконання платіжних доручень належать: нецільове спрямування бюджетних коштів

- 23. Упродовж 2018 року перевіркою первинних документів, що надані органам Казначейства бюджетними установами перед оплатою платіжних доручень,

- 24. Станом на 01.04.2019 року органами Державної казначейської служби України оформлено 636 протоколів про порушення бюджетного законодавства

- 26. Скачать презентацию

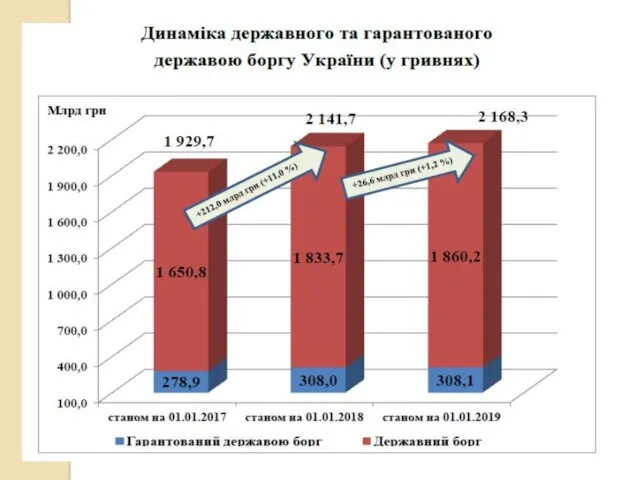

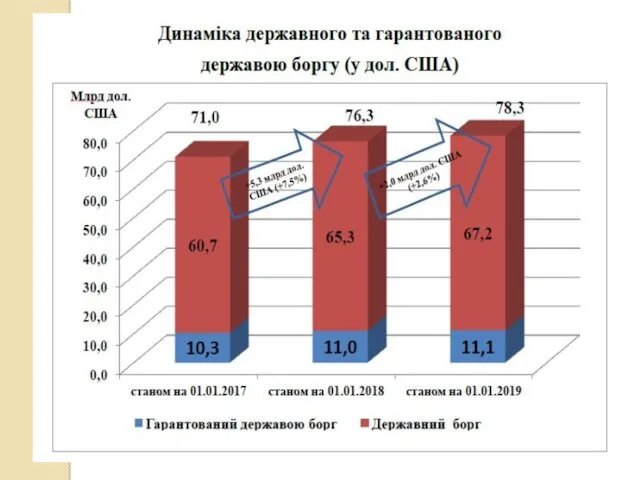

Державний борг - загальна сума боргових зобов'язань держави з повернення отриманих та

Державний борг - загальна сума боргових зобов'язань держави з повернення отриманих та

До платежів за державним боргом належать платежі з:

погашення державного боргу;

обслуговування державного

До платежів за державним боргом належать платежі з:

погашення державного боргу;

обслуговування державного

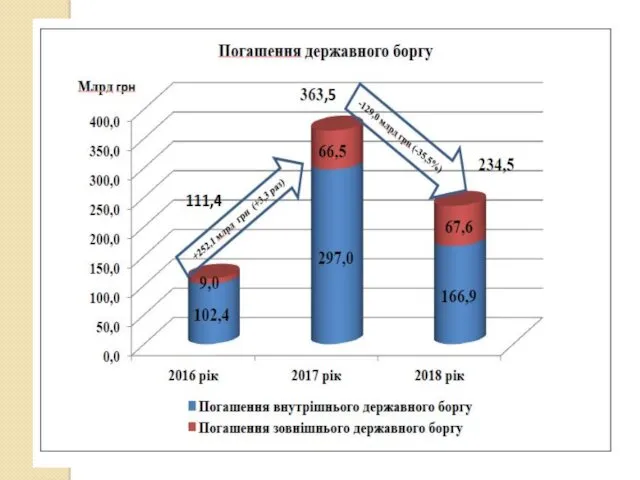

Погашення державного боргу - операції з повернення позичальником кредитів (позик) відповідно до

Погашення державного боргу - операції з повернення позичальником кредитів (позик) відповідно до

Порядок здійснення витрат із погашення й обслуговування державного боргу

Порядок здійснення витрат із погашення й обслуговування державного боргу

Державна казначейська служба України складає:

звіт про стан державного боргу і

Державна казначейська служба України складає:

звіт про стан державного боргу і

Тема 8. Організація контролю в системі казначейства

Тема 8. Організація контролю в системі казначейства

До компетенції органів ДКСУ належить здійснення контролю за:

дотриманням єдиних правил ведення

До компетенції органів ДКСУ належить здійснення контролю за:

дотриманням єдиних правил ведення

відповідністю взятих розпорядниками коштів бюджетних зобов’язань відповідним бюджетним асигнуванням, паспорту бюджетної

відповідністю взятих розпорядниками коштів бюджетних зобов’язань відповідним бюджетним асигнуванням, паспорту бюджетної

Основні етапи казначейського контролю за виконанням державного та місцевих бюджетів за

Основні етапи казначейського контролю за виконанням державного та місцевих бюджетів за

Перед здійсненням платежу та при реєстрації зобов’язань працівники органу казначейства відслідковують,

Перед здійсненням платежу та при реєстрації зобов’язань працівники органу казначейства відслідковують,

Органи Казначейства у разі виявлення порушень бюджетного законодавства з боку розпорядників

Органи Казначейства у разі виявлення порушень бюджетного законодавства з боку розпорядників

До найбільш суттєвих порушень, у разі виявлення яких зупинялись операції з

До найбільш суттєвих порушень, у разі виявлення яких зупинялись операції з

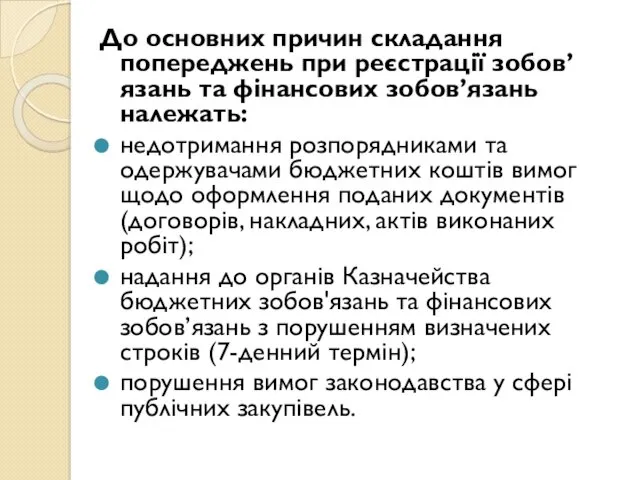

До основних причин складання попереджень при реєстрації зобов’язань та фінансових зобов’язань

До основних причин складання попереджень при реєстрації зобов’язань та фінансових зобов’язань

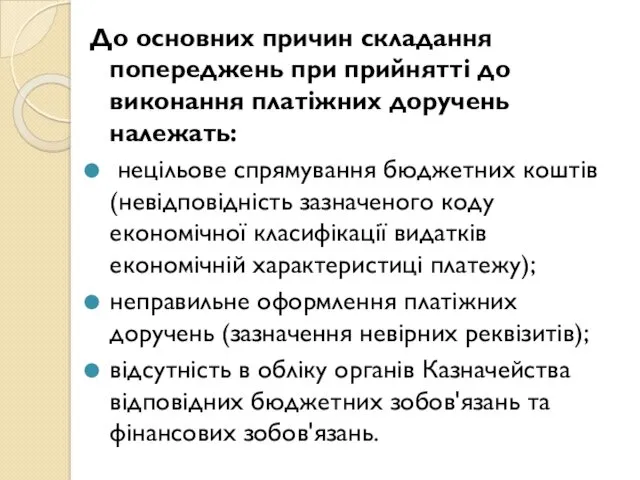

До основних причин складання попереджень при прийнятті до виконання платіжних доручень

До основних причин складання попереджень при прийнятті до виконання платіжних доручень

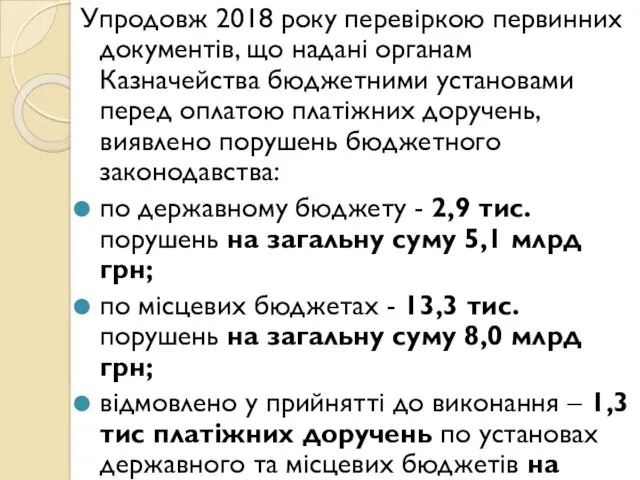

Упродовж 2018 року перевіркою первинних документів, що надані органам Казначейства бюджетними

Упродовж 2018 року перевіркою первинних документів, що надані органам Казначейства бюджетними

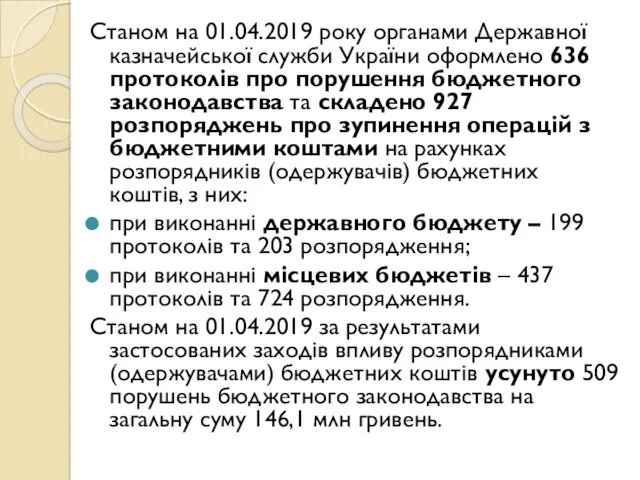

Станом на 01.04.2019 року органами Державної казначейської служби України оформлено 636

Станом на 01.04.2019 року органами Державної казначейської служби України оформлено 636

Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Учет и анализ финансовых результатов в ОАО Псковавиа

Учет и анализ финансовых результатов в ОАО Псковавиа Общая характеристика региональных налогов в РФ

Общая характеристика региональных налогов в РФ Финансовая безопасность. (Тема 3)

Финансовая безопасность. (Тема 3) Политика доходов и оплата труда

Политика доходов и оплата труда International union

International union Финансы и Управление финансами

Финансы и Управление финансами Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Бухгалтерский учет

Бухгалтерский учет Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Инструменты денежно-кредитного регулирования экономики

Инструменты денежно-кредитного регулирования экономики Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия Определение стоимости недвижимого имущества в г. Санкт-Петербург

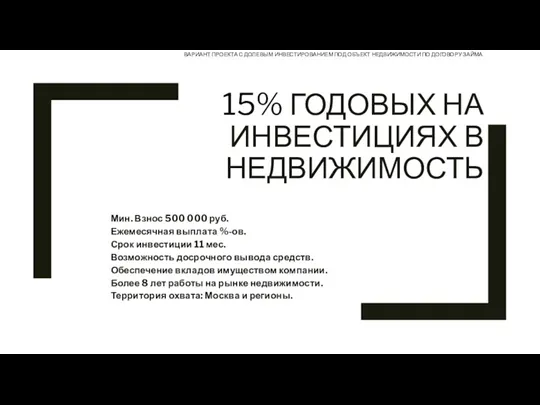

Определение стоимости недвижимого имущества в г. Санкт-Петербург Вариант проекта с долевым инвестированием под объект недвижимости по договору займа

Вариант проекта с долевым инвестированием под объект недвижимости по договору займа Методы анализа и оценки рисков

Методы анализа и оценки рисков Механизм страхования экспортного кредитования на примере Канады

Механизм страхования экспортного кредитования на примере Канады Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Финансовый менеджмент

Финансовый менеджмент Автоматизированные банковские системы

Автоматизированные банковские системы Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Финансы предприятия

Финансы предприятия Построение модели бюджетирования в ERP-системе 1С: Управление предприятием

Построение модели бюджетирования в ERP-системе 1С: Управление предприятием Как найти средства на научное исследование: гранты, субсидии и спонсоры

Как найти средства на научное исследование: гранты, субсидии и спонсоры Финансирование инновационного предпринимательства

Финансирование инновационного предпринимательства Порядок определения коэффициента КБМ (коэффициент бонус-малус) в 2019 году. Страхование

Порядок определения коэффициента КБМ (коэффициент бонус-малус) в 2019 году. Страхование Управление государственным и муниципальным долгом

Управление государственным и муниципальным долгом Цены и ценообразование

Цены и ценообразование