- Бухгалтерский учет

Содержание

- 2. Учет денежных средств и расчетов Учет кассовых операций Наличные Для хранения, поступления и выдачи денежных средств

- 3. Кассовые операции ведутся в таком порядке: – оформляются первичные документы по приходу и расходу; –первичные документы

- 4. В кассе могут храниться не только наличные деньги, но и бланки строгой отчетности и ценные бумаги

- 5. В результате инвентаризации могут быть обнаружены излишки наличных денег или выявлена их недостача. Излишки приходуются и

- 6. Оформление кассовых документов: ПКО 29 ООО «Елки» 13.01.2018 150-00 сумма Сидоровой Елены Петровны За изготовление визиток

- 7. Оформление кассовых документов: РКО ООО «Елки» 76 13.03.2018 7000-00 Семенову Ивану Петровичу Подотчет на командировочные расходы

- 9. Кассовая книга

- 11. Остаток денежных средств в ООО «Альфа» на начало дня составляло 15000 руб. В течение дня (16.09)

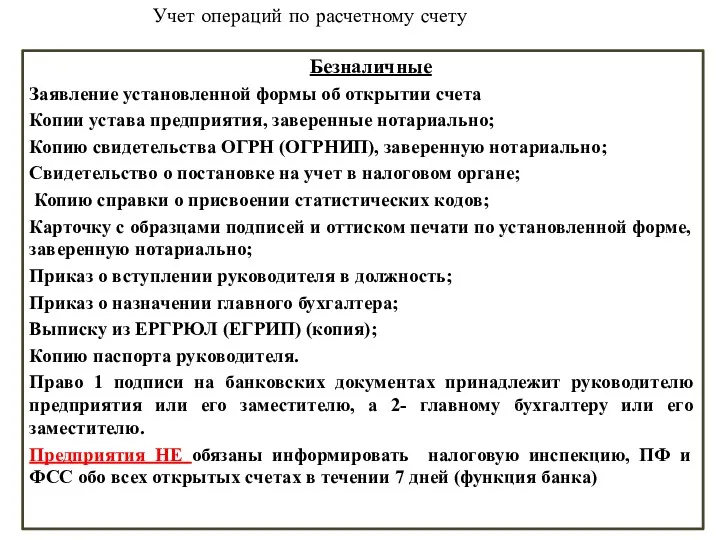

- 12. Учет операций по расчетному счету Безналичные Заявление установленной формы об открытии счета Копии устава предприятия, заверенные

- 13. В установленные банком сроки (чаще всего, ежедневно) предприятие получает от банка выписку из расчетного счета, представляющую

- 14. Поскольку, сохраняя средства предприятий, банк является должником предприятия, счет 51 «Расчетный счет» в бухгалтерском учете предприятия

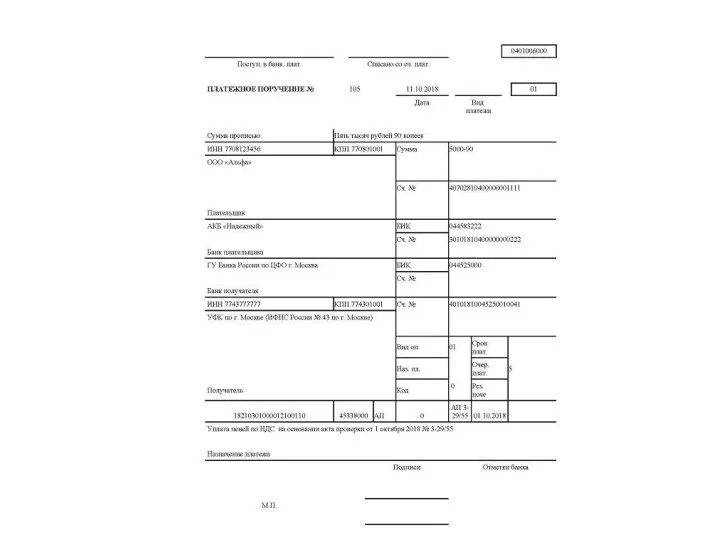

- 15. Расчетный счет

- 16. Расчетный счет

- 17. Денежный чек

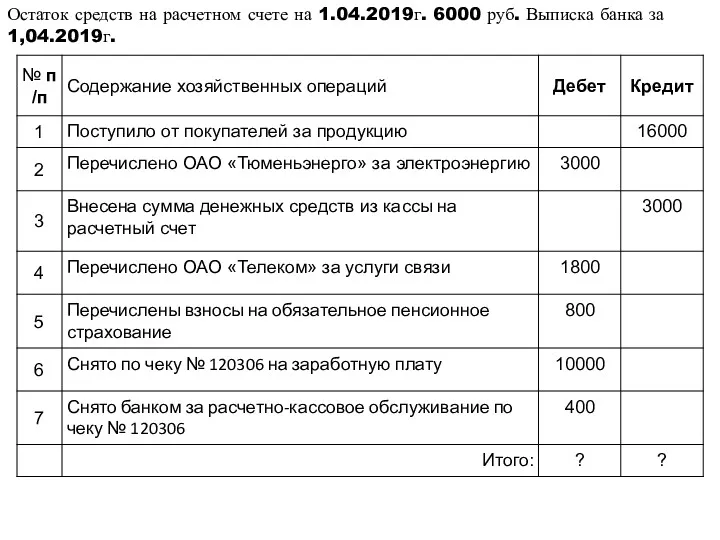

- 18. Остаток средств на расчетном счете на 1.04.2019г. 6000 руб. Выписка банка за 1,04.2019г.

- 19. Подотчетные лица - работники предприятия, получающие денежные авансы на осуществление хозяйственных расходов и на затраты по

- 20. Товарный чек Кассовый чек Квитанция Акт Счет-квитанция Билет Документальное оформление расходов:

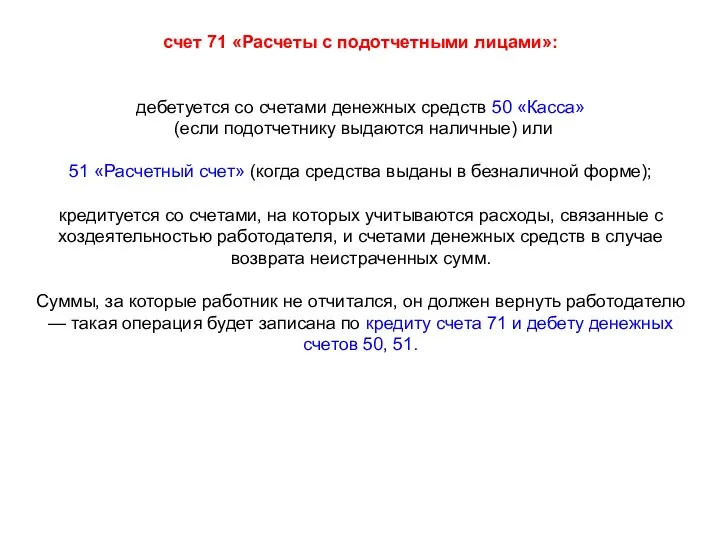

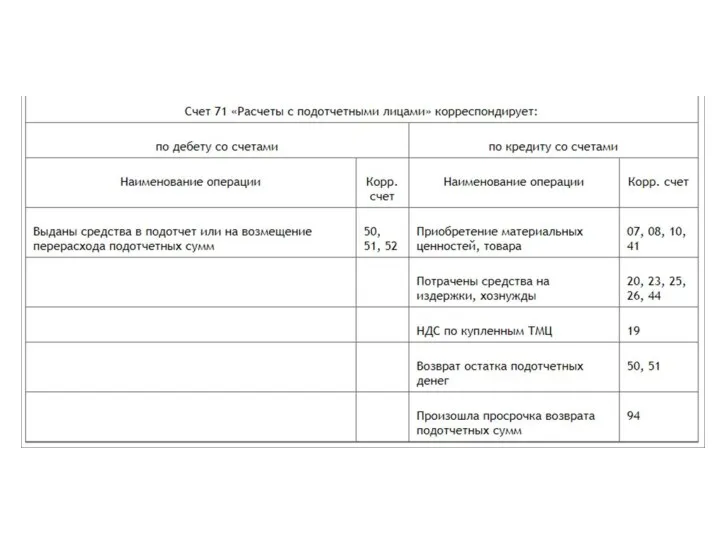

- 21. счет 71 «Расчеты с подотчетными лицами»: дебетуется со счетами денежных средств 50 «Касса» (если подотчетнику выдаются

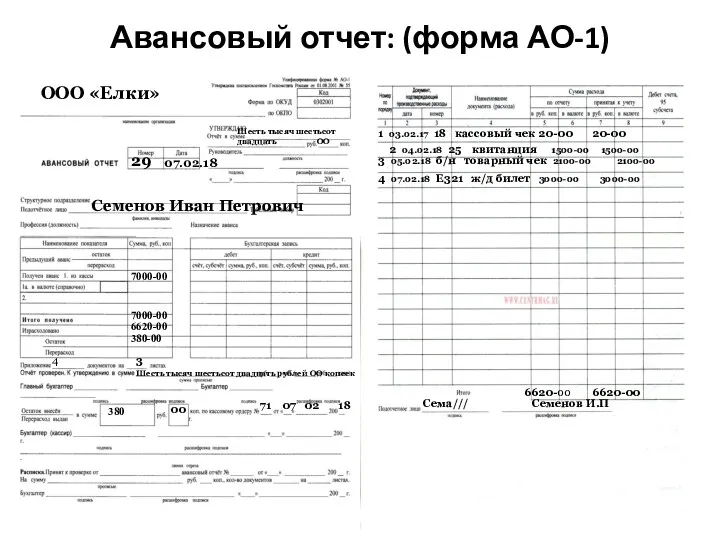

- 22. Авансовый отчет: (форма АО-1) 29 07.02.18 Семенов Иван Петрович ООО «Елки» 7000-00 1 03.02.17 18 кассовый

- 24. Учет расчетов с подотчетными лицами. Составить проводки и заполнить авансовый отчет. Из кассы выданы в подотчет

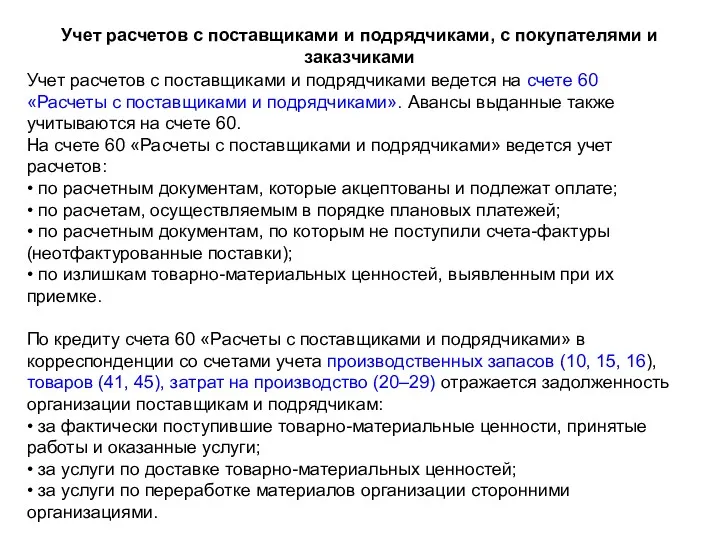

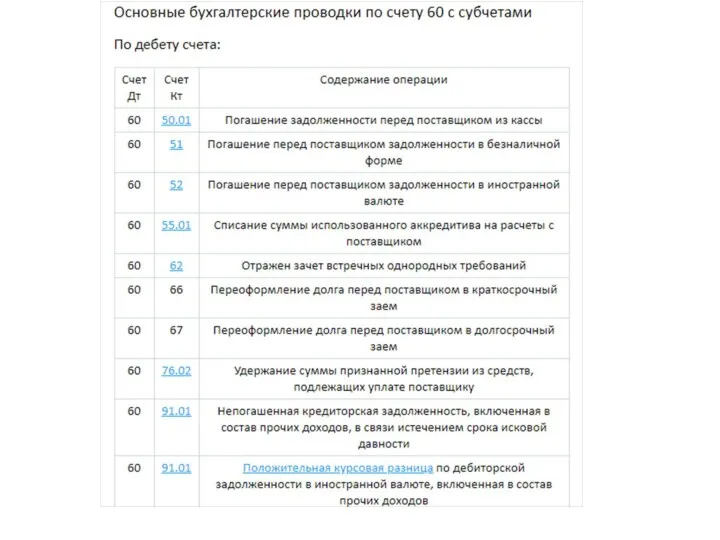

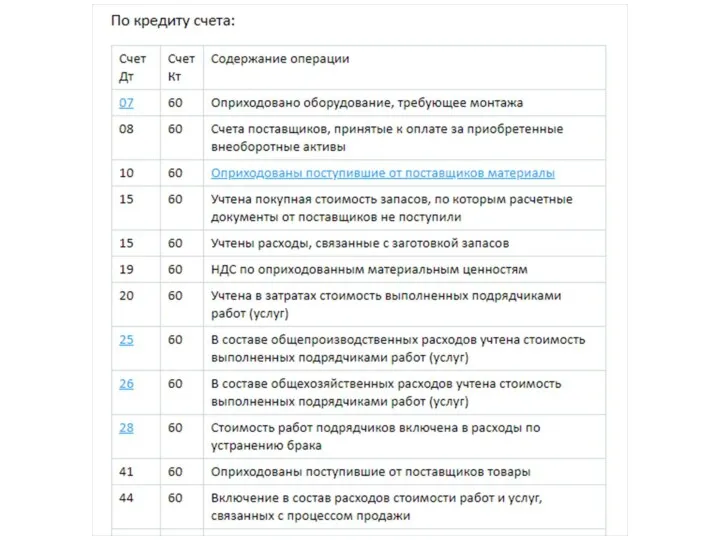

- 25. Учет расчетов с поставщиками и подрядчиками, с покупателями и заказчиками Учет расчетов с поставщиками и подрядчиками

- 26. В задолженность поставщикам и подрядчикам входит также и налог на добавленную стоимость. Сумма НДС включается поставщиками

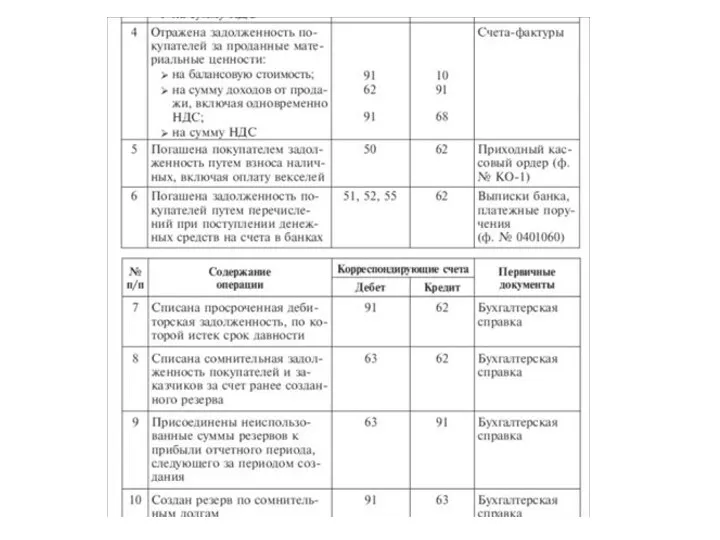

- 30. Бухгалтерский учет расчетов с покупателями и заказчиками ведется на счете 62. Этот счет применяется для отражения

- 31. При погашении покупателями и заказчиками своей задолженности они списывают ее Дебет 50 «Касса», 51 «Расчетные счета»

- 34. ООО «Архимед», производящее трубопрокат, получило аванс за тонну нержавеющих труб от строительной компании ООО «Пифагор» в

- 35. К поставщикам относятся деловые партнеры, которые поставляют ТМЦ К подрядчикам - партнеры, которые оказывают услуги и

- 36. Документальное оформление отношений: счет

- 37. Документальное оформление отношений: товарная накладная

- 38. Документальное оформление отношений: акт

- 39. Документальное оформление отношений: счет-фактура

- 41. Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их

- 42. Новые правила выплаты заработной платы работникам, их право на выбор банка и порядка получения заработка Порядок,

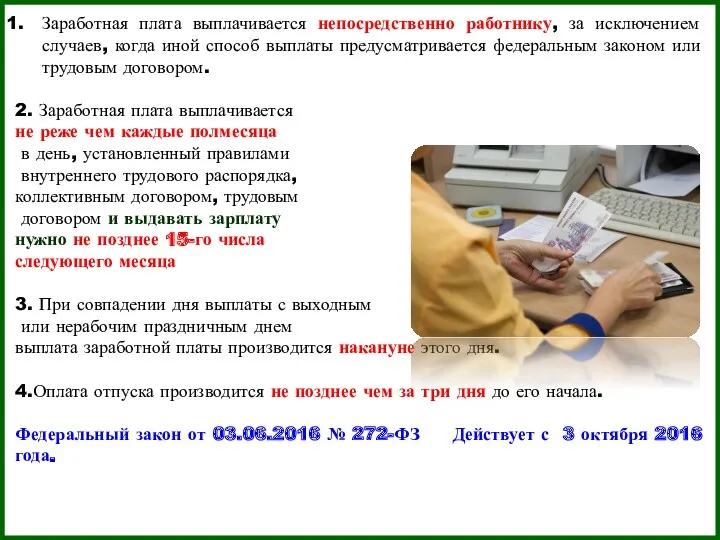

- 43. Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или

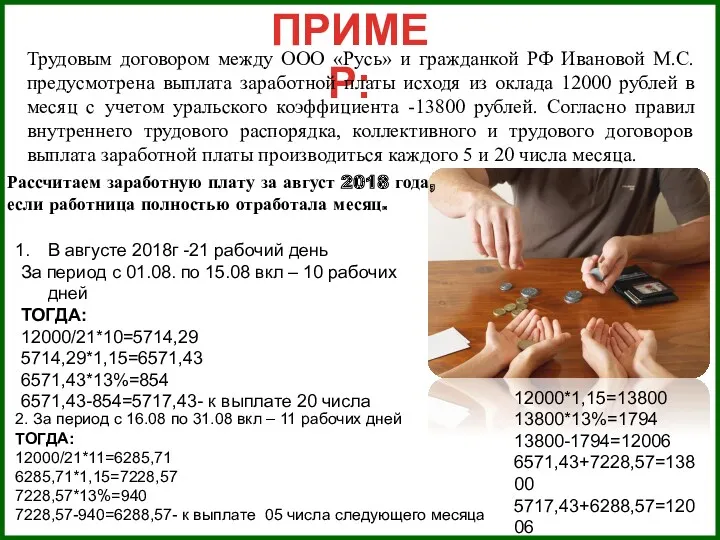

- 44. ПРИМЕР: Трудовым договором между ООО «Русь» и гражданкой РФ Ивановой М.С. предусмотрена выплата заработной платы исходя

- 45. Ответственность работодателя за сроки выплаты заработной платы При нарушении сроков выплаты зарплаты для работодателя наступает материальная

- 46. В рамках уголовной ответственности за полную невыплату зарплаты работодатель может быть наказан штрафом до 500 тыс.

- 47. Организация также не имеет права производить удержания из заработной платы в случаях, когда: • сумма ошибочно

- 48. Для главбухов предусмотрели ужесточение персональной ответственности. Если ранее за нарушение сроков или отказ перечислить зарплату на

- 49. Ставка 100 р/час 20дн*8ч*100 р=16000р 1 деталь – 100 руб 8*20*100= 16000р 16000 руб 16000/20*20= 16000

- 50. Компенсационные выплаты, связанные с режимом работы Компенсационные выплаты, связанные с условиями труда Стимулирующие доплаты и надбавки

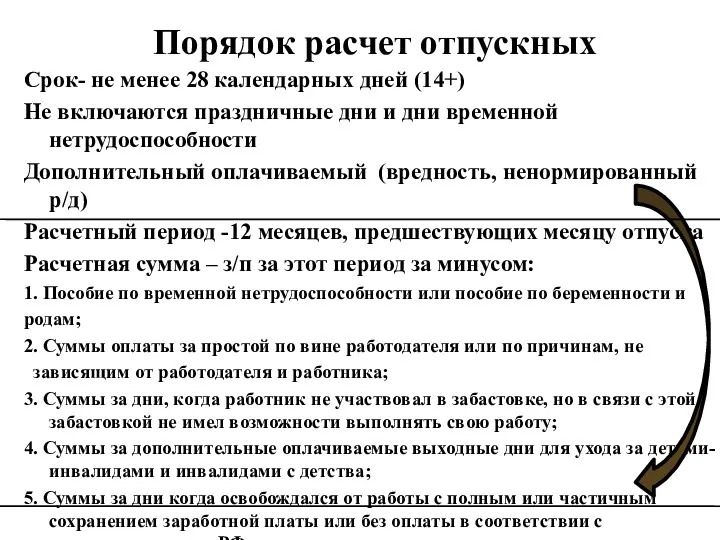

- 51. Срок- не менее 28 календарных дней (14+) Не включаются праздничные дни и дни временной нетрудоспособности Дополнительный

- 52. Начало отпуска 1 марта 2018 года. Расчетный период с 1 марта 2017 по 28 февраля 2018

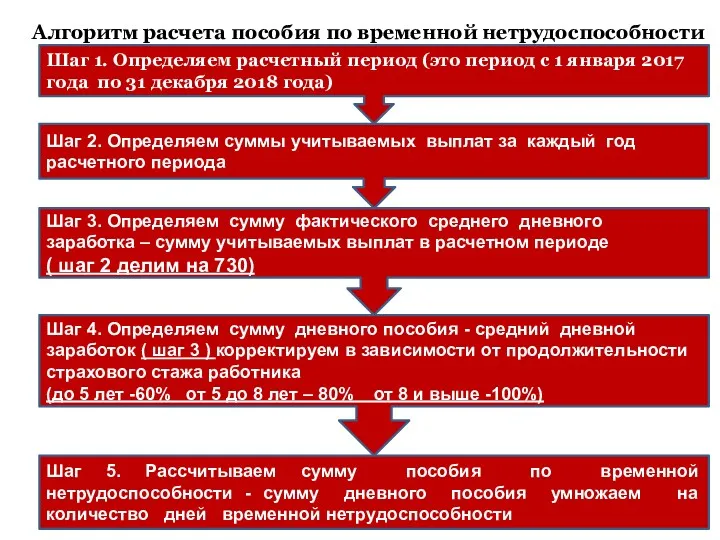

- 53. Шаг 1. Определяем расчетный период (это период с 1 января 2017 года по 31 декабря 2018

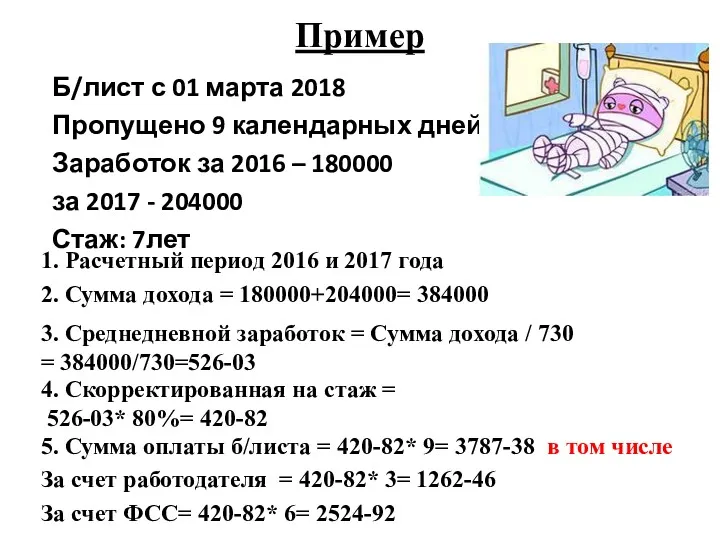

- 54. Пример Б/лист с 01 марта 2018 Пропущено 9 календарных дней Заработок за 2016 – 180000 за

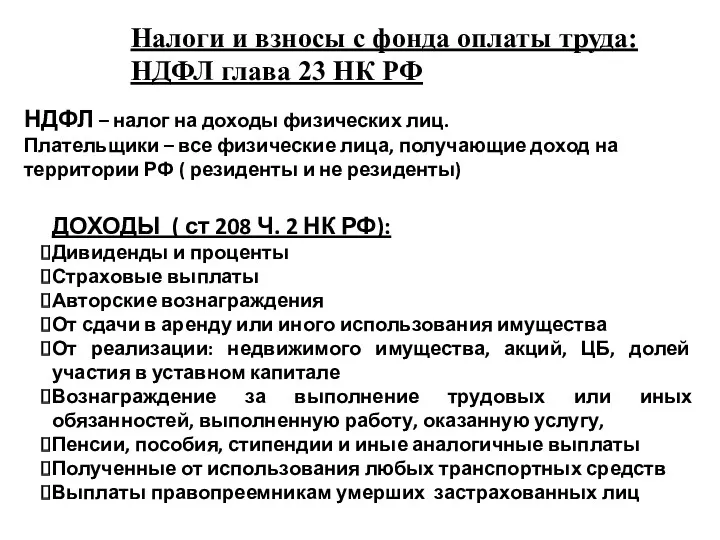

- 55. Налоги и взносы с фонда оплаты труда: НДФЛ глава 23 НК РФ НДФЛ – налог на

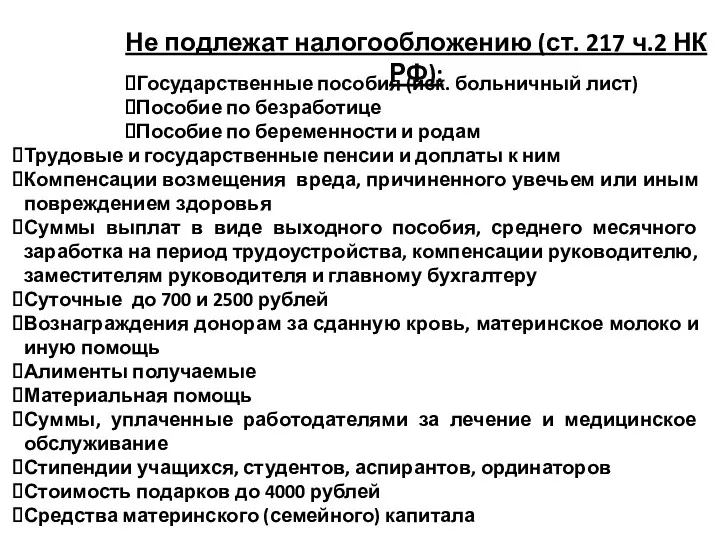

- 56. Не подлежат налогообложению (ст. 217 ч.2 НК РФ): Государственные пособия (иск. больничный лист) Пособие по безработице

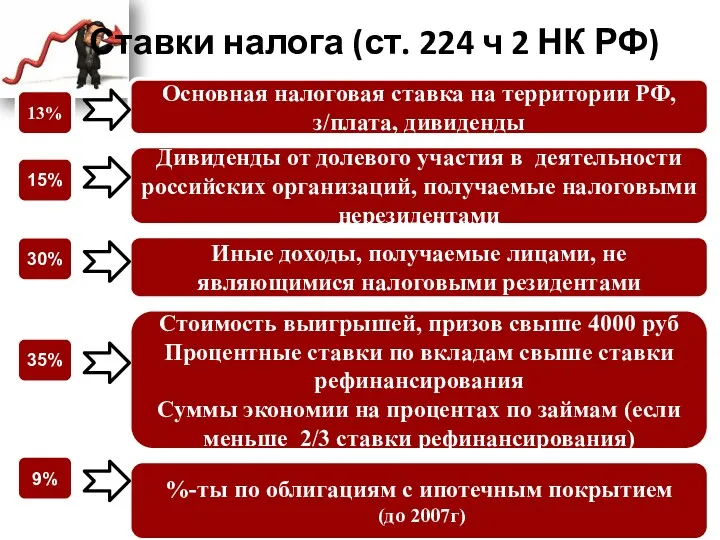

- 57. Ставки налога (ст. 224 ч 2 НК РФ) 13% 15% 30% 35% 9% Основная налоговая ставка

- 58. Вычеты ( ст.218 ч.2 НК РФ) Налоговые вычеты - уменьшение базы налогообложения на определенную сумму, в

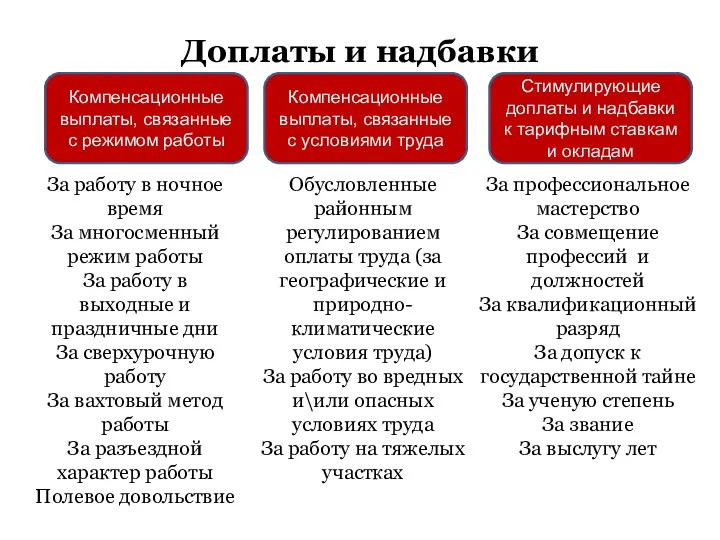

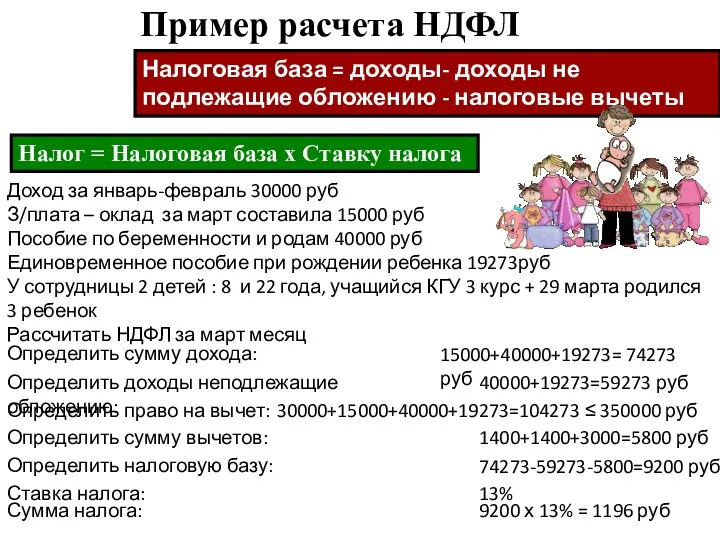

- 59. Пример расчета НДФЛ Налоговая база = доходы- доходы не подлежащие обложению - налоговые вычеты Налог =

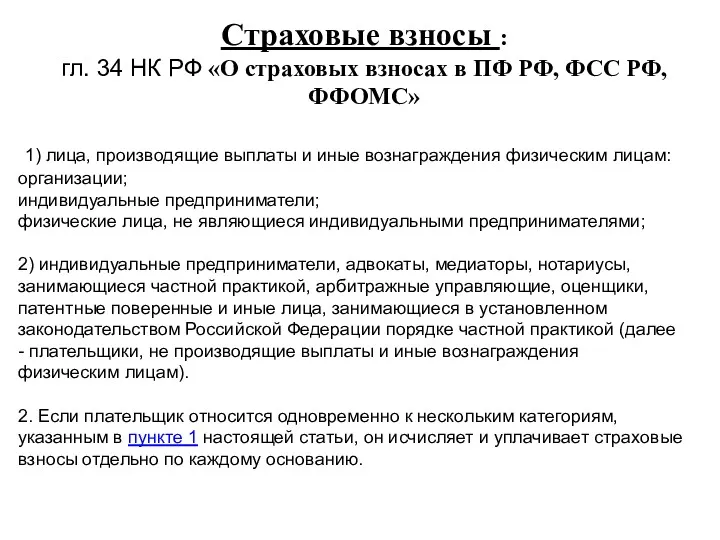

- 60. Страховые взносы : гл. 34 НК РФ «О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС»

- 61. Работодатели-плательщики СВ Объект налогообложения СВ выплаты и иные вознаграждения, начисляемые в пользу физических лиц по: Трудовым

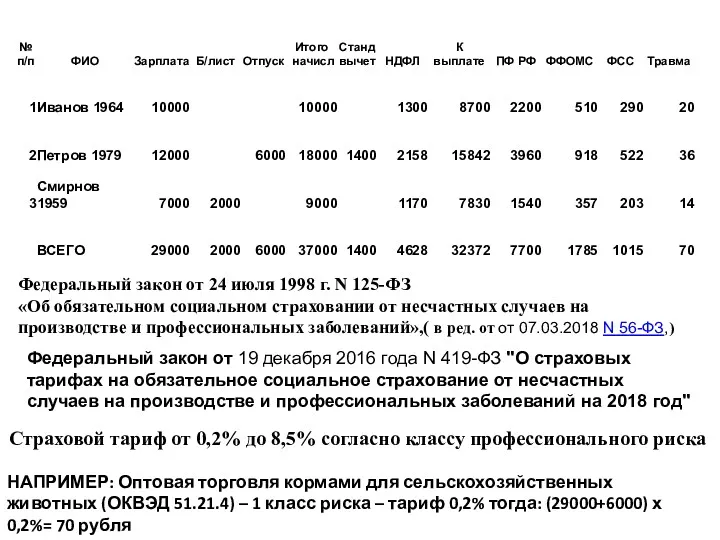

- 62. Федеральный закон от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев

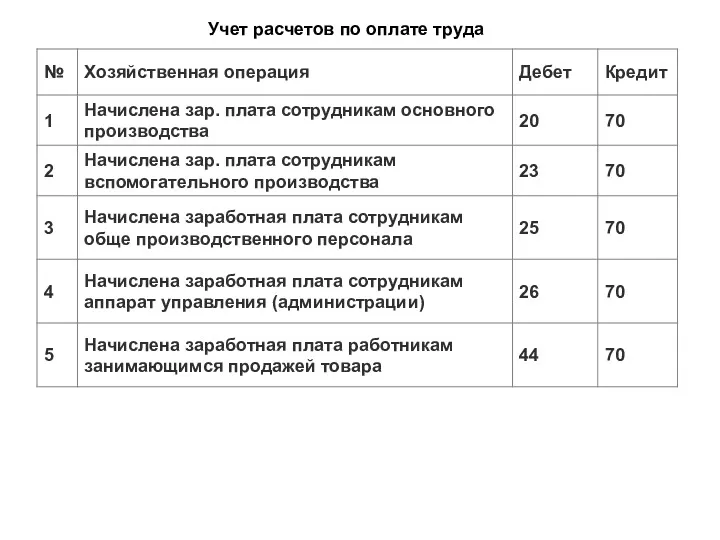

- 63. Учет расчетов по оплате труда

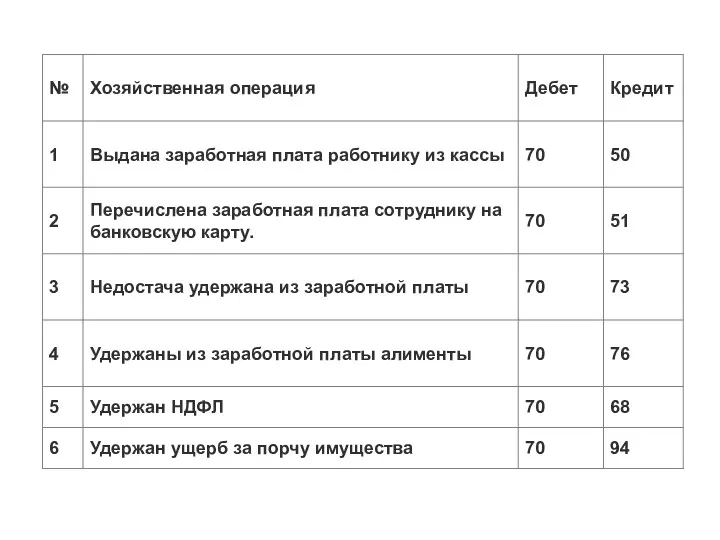

- 64. Типовые проводки по выплате заработной платы

- 67. Скачать презентацию

Учет денежных средств и расчетов

Учет кассовых операций

Наличные

Для хранения, поступления и выдачи

Учет денежных средств и расчетов

Учет кассовых операций

Наличные

Для хранения, поступления и выдачи

Кассовые операции ведутся в таком порядке:

– оформляются первичные документы по приходу и

Кассовые операции ведутся в таком порядке:

– оформляются первичные документы по приходу и

В кассе могут храниться не только наличные деньги, но и бланки

В кассе могут храниться не только наличные деньги, но и бланки

В результате инвентаризации могут быть обнаружены излишки наличных денег или выявлена

В результате инвентаризации могут быть обнаружены излишки наличных денег или выявлена

Оформление кассовых документов: ПКО

29

ООО «Елки»

13.01.2018

150-00

сумма

Сидоровой Елены Петровны

За изготовление визиток

Сто пятьдесят-------------------------------------------------------------

00

Пир//

Оформление кассовых документов: ПКО

29

ООО «Елки»

13.01.2018

150-00

сумма

Сидоровой Елены Петровны

За изготовление визиток

Сто пятьдесят-------------------------------------------------------------

00

Пир//

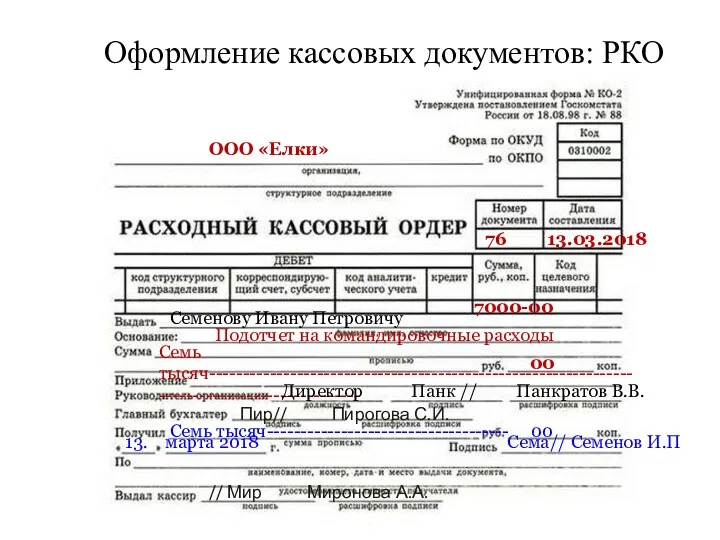

Оформление кассовых документов: РКО

ООО «Елки»

76

13.03.2018

7000-00

Семенову Ивану Петровичу

Подотчет на командировочные расходы

Семь тысяч---------------------------------------------------------------------------------------------

00

Директор

Оформление кассовых документов: РКО

ООО «Елки»

76

13.03.2018

7000-00

Семенову Ивану Петровичу

Подотчет на командировочные расходы

Семь тысяч---------------------------------------------------------------------------------------------

00

Директор

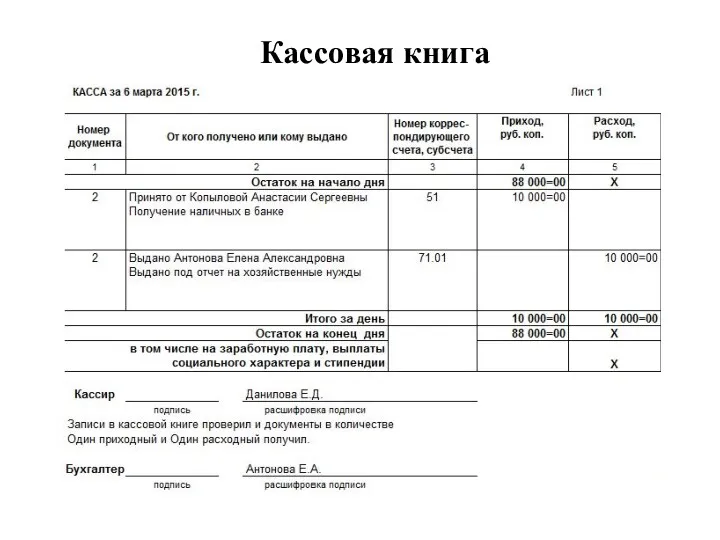

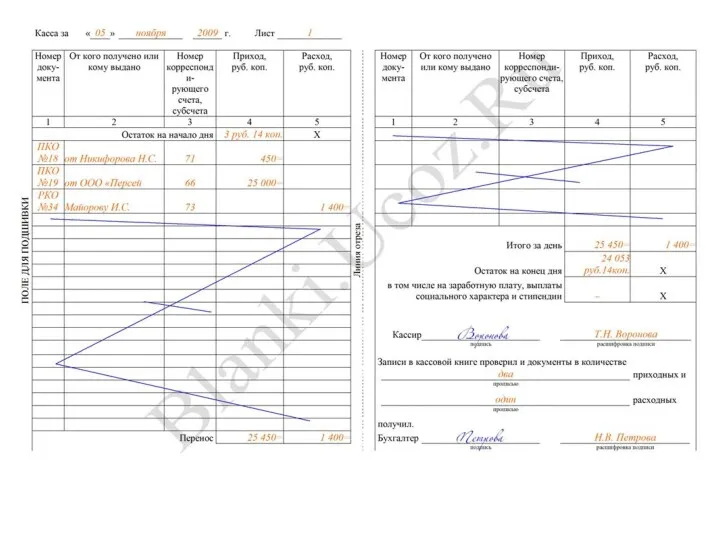

Кассовая книга

Кассовая книга

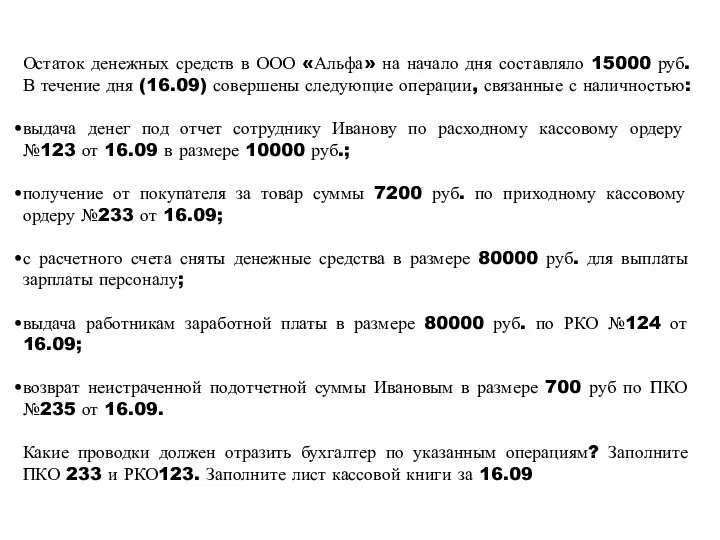

Остаток денежных средств в ООО «Альфа» на начало дня составляло 15000

Остаток денежных средств в ООО «Альфа» на начало дня составляло 15000

Учет операций по расчетному счету

Безналичные

Заявление установленной формы об открытии счета

Копии

Учет операций по расчетному счету

Безналичные

Заявление установленной формы об открытии счета

Копии

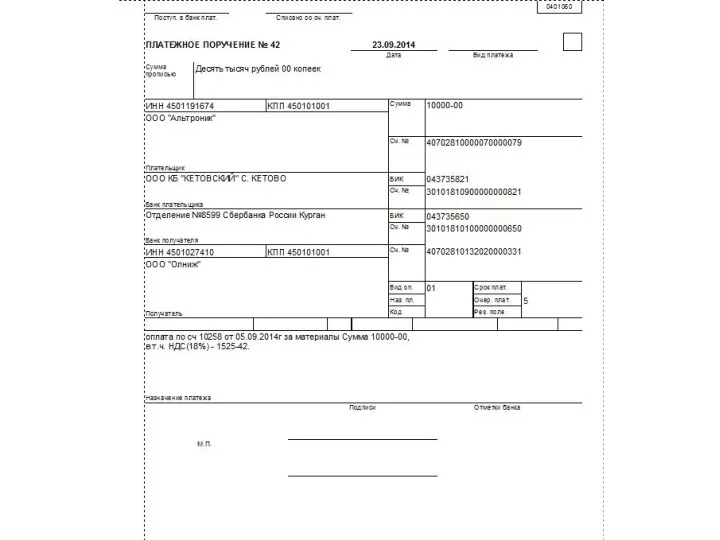

В установленные банком сроки (чаще всего, ежедневно) предприятие получает от банка

В установленные банком сроки (чаще всего, ежедневно) предприятие получает от банка

Поскольку, сохраняя средства предприятий, банк является должником предприятия, счет 51 «Расчетный

Поскольку, сохраняя средства предприятий, банк является должником предприятия, счет 51 «Расчетный

Расчетный счет

Расчетный счет

Расчетный счет

Расчетный счет

Денежный чек

Денежный чек

Остаток средств на расчетном счете на 1.04.2019г. 6000 руб. Выписка банка

Остаток средств на расчетном счете на 1.04.2019г. 6000 руб. Выписка банка

Подотчетные лица - работники предприятия, получающие денежные авансы на осуществление хозяйственных

Подотчетные лица - работники предприятия, получающие денежные авансы на осуществление хозяйственных

Товарный чек

Кассовый чек

Квитанция

Акт

Счет-квитанция

Билет

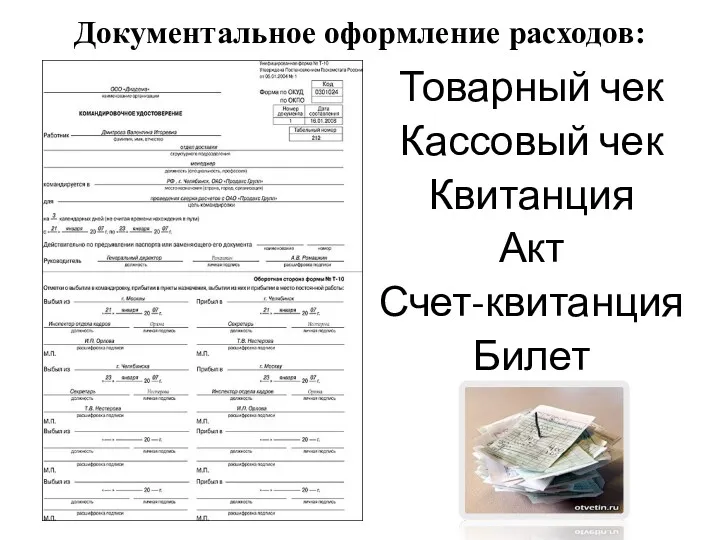

Документальное оформление расходов:

Товарный чек

Кассовый чек

Квитанция

Акт

Счет-квитанция

Билет

Документальное оформление расходов:

счет 71 «Расчеты с подотчетными лицами»:

дебетуется со счетами денежных средств 50

счет 71 «Расчеты с подотчетными лицами»:

дебетуется со счетами денежных средств 50

Авансовый отчет: (форма АО-1)

29

07.02.18

Семенов Иван Петрович

ООО «Елки»

7000-00

1 03.02.17 18 кассовый чек

Авансовый отчет: (форма АО-1)

29

07.02.18

Семенов Иван Петрович

ООО «Елки»

7000-00

1 03.02.17 18 кассовый чек

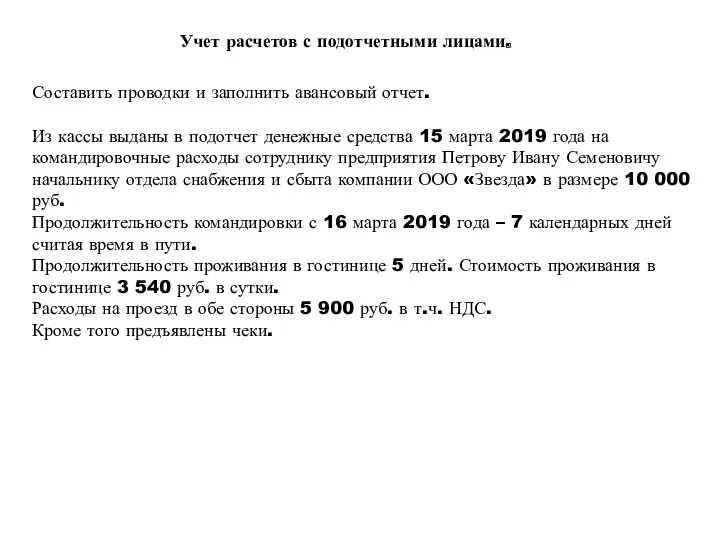

Учет расчетов с подотчетными лицами.

Составить проводки и заполнить авансовый отчет.

Из

Учет расчетов с подотчетными лицами.

Составить проводки и заполнить авансовый отчет.

Из

Учет расчетов с поставщиками и подрядчиками, с покупателями и заказчиками

Учет расчетов

Учет расчетов с поставщиками и подрядчиками, с покупателями и заказчиками

Учет расчетов

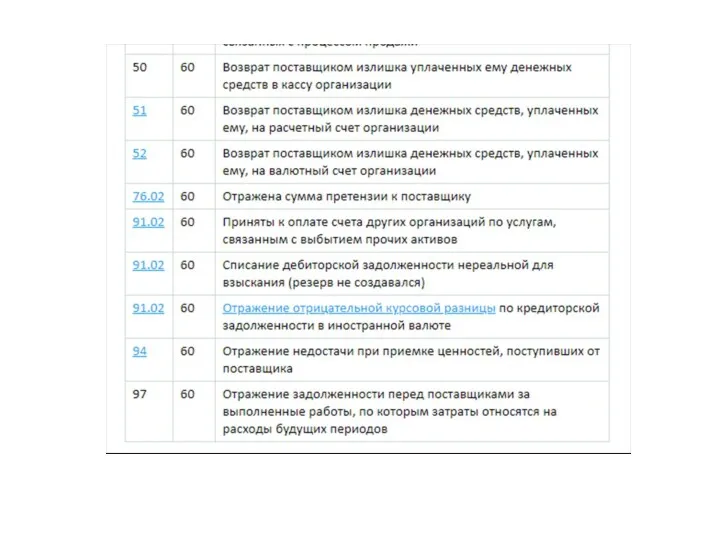

В задолженность поставщикам и подрядчикам входит также и налог на добавленную

В задолженность поставщикам и подрядчикам входит также и налог на добавленную

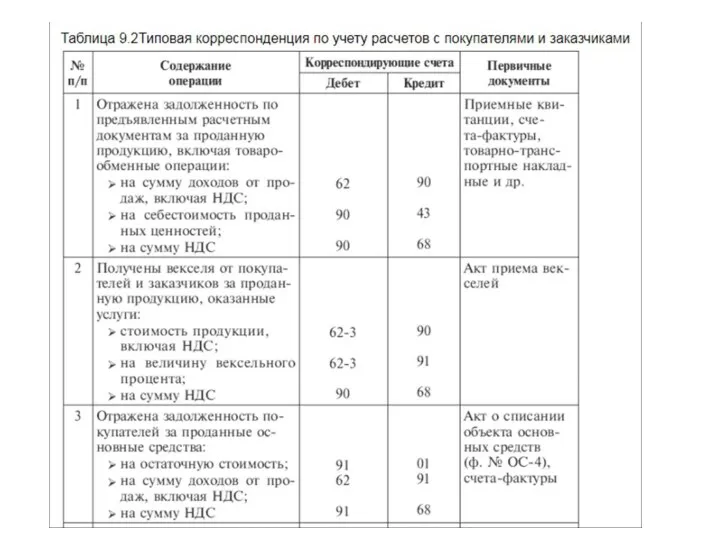

Бухгалтерский учет расчетов с покупателями и заказчиками ведется на счете 62. Этот

Бухгалтерский учет расчетов с покупателями и заказчиками ведется на счете 62. Этот

При погашении покупателями и заказчиками своей задолженности они списывают ее

Дебет

При погашении покупателями и заказчиками своей задолженности они списывают ее

Дебет

ООО «Архимед», производящее трубопрокат, получило аванс за тонну нержавеющих труб от

ООО «Архимед», производящее трубопрокат, получило аванс за тонну нержавеющих труб от

К поставщикам относятся деловые партнеры, которые поставляют ТМЦ

К подрядчикам -

К поставщикам относятся деловые партнеры, которые поставляют ТМЦ

К подрядчикам -

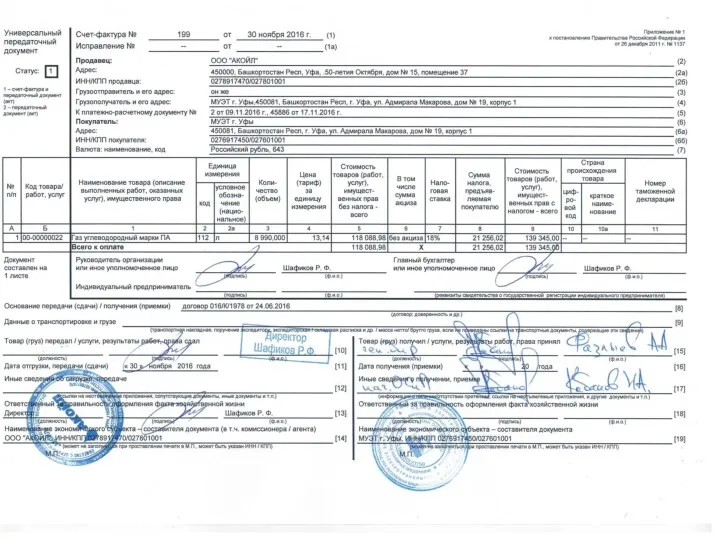

Документальное оформление отношений: счет

Документальное оформление отношений: счет

Документальное оформление отношений:

товарная накладная

Документальное оформление отношений:

товарная накладная

Документальное оформление отношений: акт

Документальное оформление отношений: акт

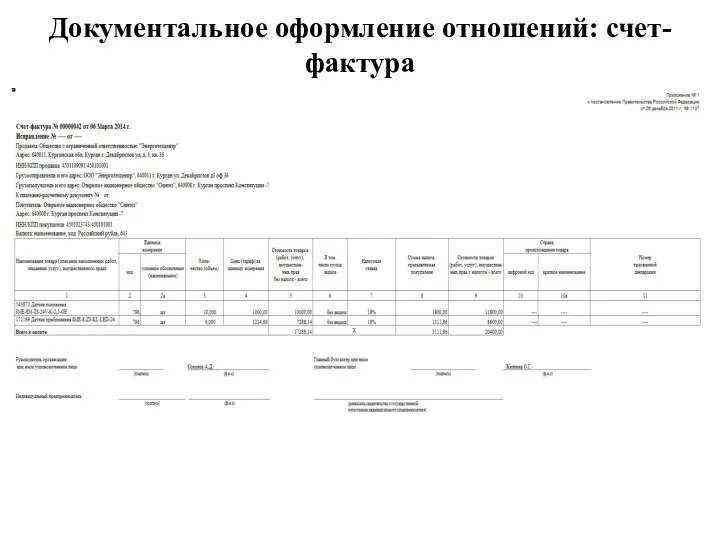

Документальное оформление отношений: счет-фактура

Документальное оформление отношений: счет-фактура

Оплата труда - система отношений, связанных с обеспечением установления и осуществления

Оплата труда - система отношений, связанных с обеспечением установления и осуществления

Новые правила выплаты заработной платы работникам, их право на выбор банка

Новые правила выплаты заработной платы работникам, их право на выбор банка

Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ

Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ

ПРИМЕР:

Трудовым договором между ООО «Русь» и гражданкой РФ Ивановой М.С. предусмотрена

ПРИМЕР:

Трудовым договором между ООО «Русь» и гражданкой РФ Ивановой М.С. предусмотрена

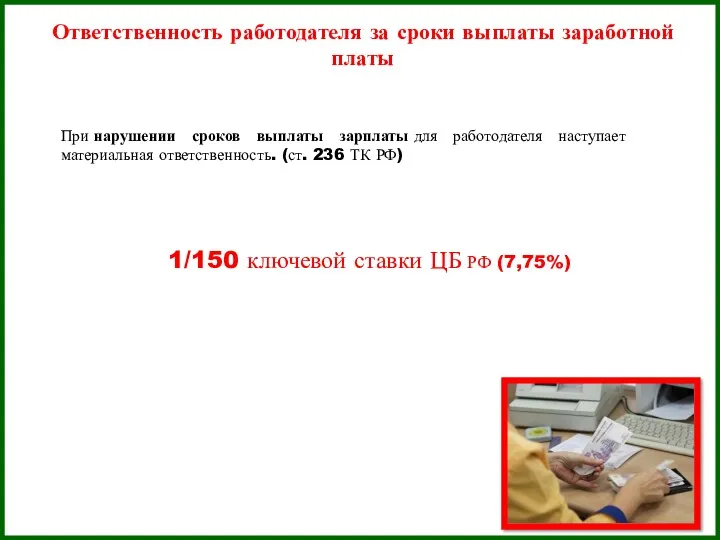

Ответственность работодателя за сроки выплаты заработной платы

При нарушении сроков выплаты зарплаты для работодателя

Ответственность работодателя за сроки выплаты заработной платы

При нарушении сроков выплаты зарплаты для работодателя

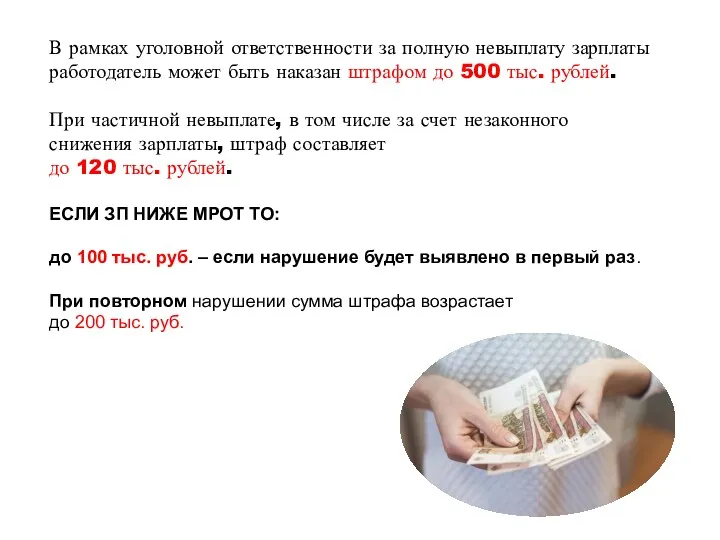

В рамках уголовной ответственности за полную невыплату зарплаты работодатель может быть

В рамках уголовной ответственности за полную невыплату зарплаты работодатель может быть

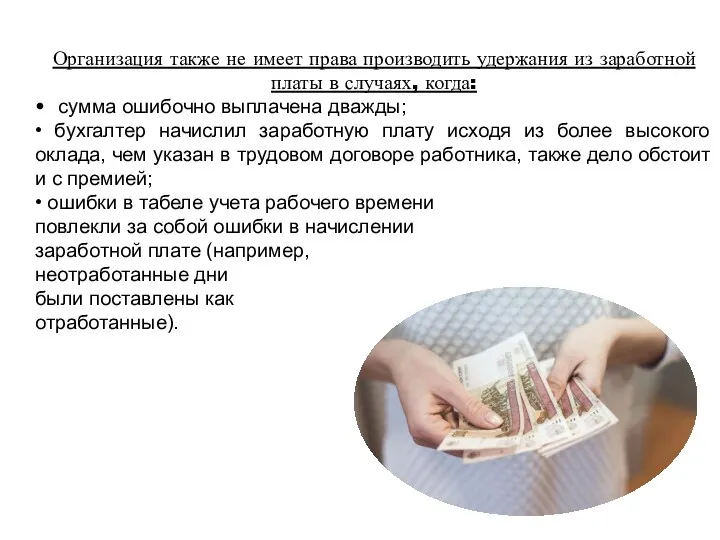

Организация также не имеет права производить удержания из заработной платы в

Организация также не имеет права производить удержания из заработной платы в

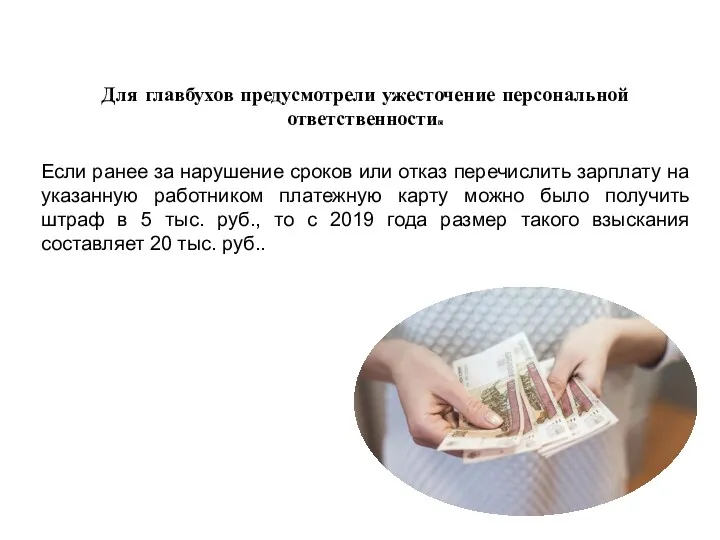

Для главбухов предусмотрели ужесточение персональной ответственности.

Если ранее за нарушение сроков

Для главбухов предусмотрели ужесточение персональной ответственности.

Если ранее за нарушение сроков

Ставка 100 р/час

20дн*8ч*100 р=16000р

1 деталь – 100 руб

8*20*100= 16000р

16000 руб

16000/20*20=

16000

140*100=14000

20*9*100=18000

120*100=12000

240*100=24000

16000/20*14

=11200

Формы

Ставка 100 р/час

20дн*8ч*100 р=16000р

1 деталь – 100 руб

8*20*100= 16000р

16000 руб

16000/20*20=

16000

140*100=14000

20*9*100=18000

120*100=12000

240*100=24000

16000/20*14

=11200

Формы

Компенсационные выплаты, связанные с режимом работы

Компенсационные выплаты, связанные с условиями труда

Стимулирующие

Компенсационные выплаты, связанные с режимом работы

Компенсационные выплаты, связанные с условиями труда

Стимулирующие

Срок- не менее 28 календарных дней (14+)

Не включаются праздничные дни и

Срок- не менее 28 календарных дней (14+)

Не включаются праздничные дни и

Начало отпуска 1 марта 2018 года.

Расчетный период с 1 марта 2017

Начало отпуска 1 марта 2018 года.

Расчетный период с 1 марта 2017

Шаг 1. Определяем расчетный период (это период с 1 января 2017

Шаг 1. Определяем расчетный период (это период с 1 января 2017

Пример

Б/лист с 01 марта 2018

Пропущено 9 календарных дней

Заработок за 2016 –

Пример

Б/лист с 01 марта 2018

Пропущено 9 календарных дней

Заработок за 2016 –

Налоги и взносы с фонда оплаты труда:

НДФЛ глава 23 НК

Налоги и взносы с фонда оплаты труда:

НДФЛ глава 23 НК

Не подлежат налогообложению (ст. 217 ч.2 НК РФ):

Государственные пособия (иск. больничный

Не подлежат налогообложению (ст. 217 ч.2 НК РФ):

Государственные пособия (иск. больничный

Ставки налога (ст. 224 ч 2 НК РФ)

13%

15%

30%

35%

9%

Основная налоговая ставка

Ставки налога (ст. 224 ч 2 НК РФ)

13%

15%

30%

35%

9%

Основная налоговая ставка

Вычеты ( ст.218 ч.2 НК РФ)

Налоговые вычеты - уменьшение базы налогообложения

Вычеты ( ст.218 ч.2 НК РФ)

Налоговые вычеты - уменьшение базы налогообложения

Пример расчета НДФЛ

Налоговая база = доходы- доходы не подлежащие обложению -

Пример расчета НДФЛ

Налоговая база = доходы- доходы не подлежащие обложению -

Страховые взносы :

гл. 34 НК РФ «О страховых взносах в ПФ РФ,

Страховые взносы :

гл. 34 НК РФ «О страховых взносах в ПФ РФ,

Работодатели-плательщики СВ

Объект налогообложения СВ выплаты и иные вознаграждения, начисляемые в пользу

Работодатели-плательщики СВ

Объект налогообложения СВ выплаты и иные вознаграждения, начисляемые в пользу

Федеральный закон от 24 июля 1998 г. N 125-ФЗ

«Об обязательном социальном

Федеральный закон от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном

Учет расчетов по оплате труда

Учет расчетов по оплате труда

Типовые проводки по выплате заработной платы

Типовые проводки по выплате заработной платы

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию Банковская система

Банковская система Діяльність комерційних банків на ринку цінних паперів

Діяльність комерційних банків на ринку цінних паперів Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Финансовый контроль в Российской Федерации

Финансовый контроль в Российской Федерации Проблемы современной валютной системы

Проблемы современной валютной системы Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Инвестиции в покупку долговых портфелей ООО Аврора Консалт

Инвестиции в покупку долговых портфелей ООО Аврора Консалт Государственные и муниципальные финансы (часть 2)

Государственные и муниципальные финансы (часть 2) Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Налог на транспортные средства

Налог на транспортные средства Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Приват банкинг в России

Приват банкинг в России Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Налог на доходы физических лиц

Налог на доходы физических лиц Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Бюджетная система государства, основы ее построения

Бюджетная система государства, основы ее построения International sceintific and expert conference 1

International sceintific and expert conference 1 Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк

Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк Ценообразование и цены на продукцию АПК

Ценообразование и цены на продукцию АПК Теория финансовых кризисов. Мировые кризисы

Теория финансовых кризисов. Мировые кризисы Существеность в аудите

Существеность в аудите Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз Потери грузов. Причины потерь и способы их предотвращения

Потери грузов. Причины потерь и способы их предотвращения Учетная политика в 1С:Бухгалтерии 8

Учетная политика в 1С:Бухгалтерии 8 Теория эффективной заработной платы

Теория эффективной заработной платы