- Діяльність комерційних банків на ринку цінних паперів

Содержание

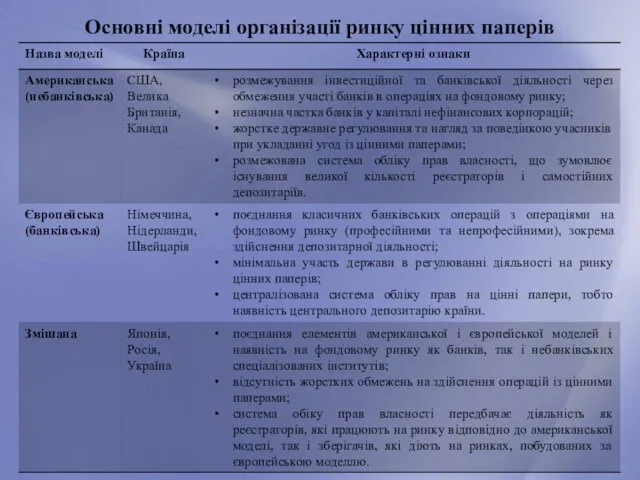

- 2. Основні моделі організації ринку цінних паперів

- 3. Американська (небанківська) модель обмежує діяльність комерційних банків на ринку корпоративних цінних паперів на основі розмежування їхніх

- 4. Юридично американська (небанківська) модель припинила своє існування 28 жовтня 1999 р. після ухвалення Конгресом США Закону

- 5. Європейська (банківська) модель (найбільш типовою є модель фондового ринку Німеччини) розширює сферу діяльності банків: їм дозволяється

- 6. Змішана модель поєднує в собі елементи американської та європейської моделей і характеризується присутністю на фондовому ринку

- 7. Наприкінці 90-х рр. ХХ ст. у більшій частині країн Східної Європи, у тому числі в Росії

- 8. Учасники ринку цінних паперів – це суб’єкти економічних відносин, що здійснюють купівлю-продаж цінних паперів або обслуговують

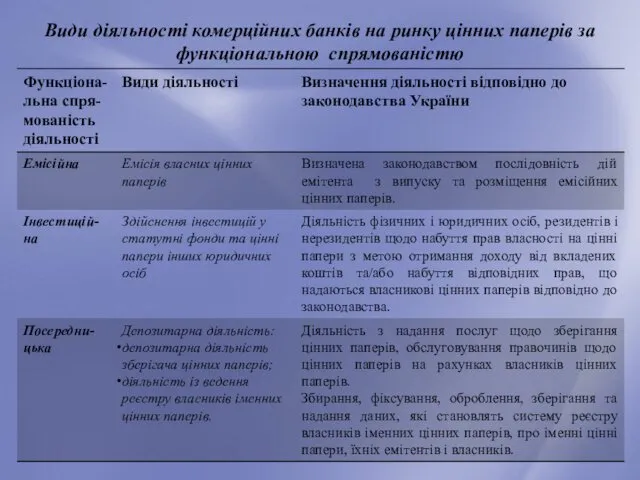

- 9. Види діяльності комерційних банків на ринку цінних паперів за функціональною спрямованістю

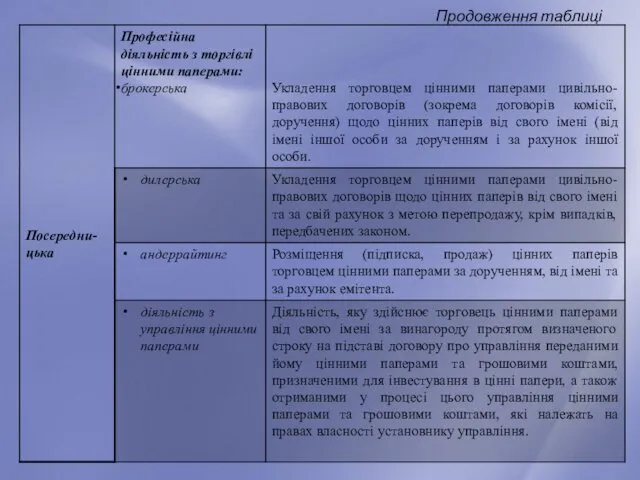

- 10. Продовження таблиці

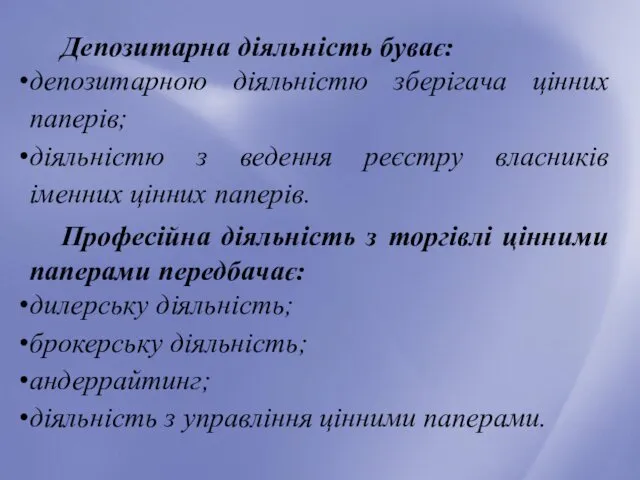

- 11. Депозитарна діяльність буває: депозитарною діяльністю зберігача цінних паперів; діяльністю з ведення реєстру власників іменних цінних паперів.

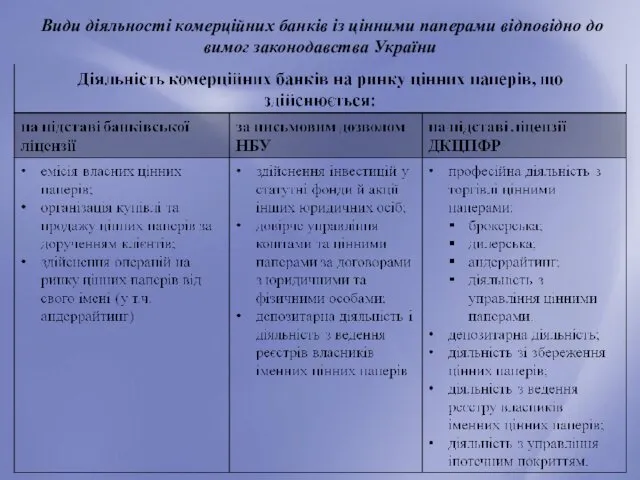

- 12. Види діяльності комерційних банків із цінними паперами відповідно до вимог законодавства України

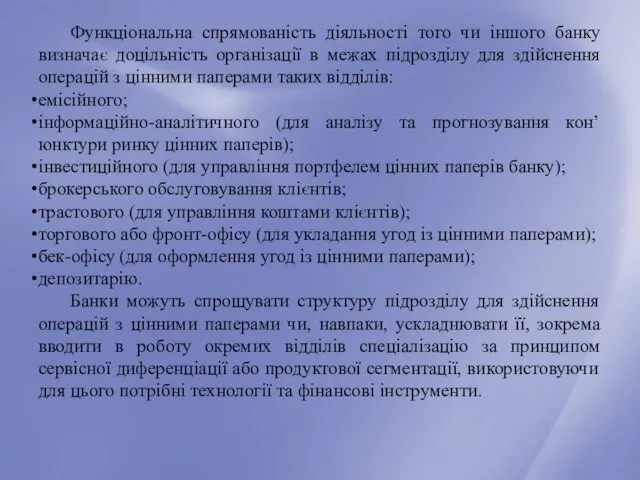

- 13. Функціональна спрямованість діяльності того чи іншого банку визначає доцільність організації в межах підрозділу для здійснення операцій

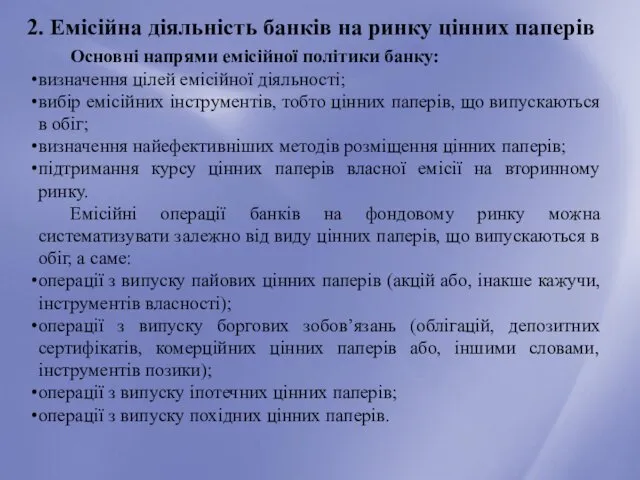

- 14. 2. Емісійна діяльність банків на ринку цінних паперів Основні напрями емісійної політики банку: визначення цілей емісійної

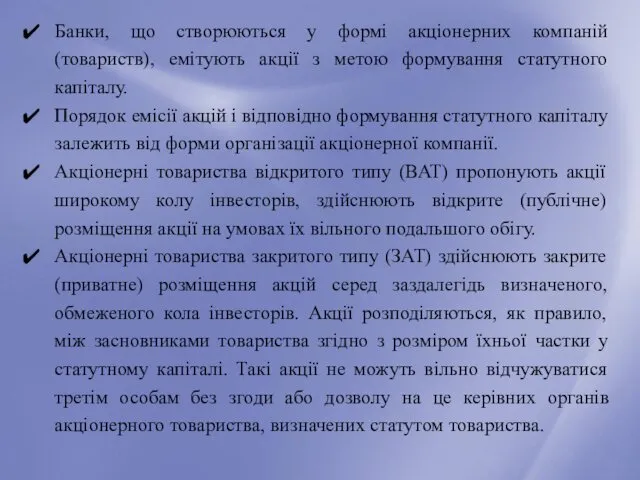

- 15. Банки, що створюються у формі акціонерних компаній (товариств), емітують акції з метою формування статутного капіталу. Порядок

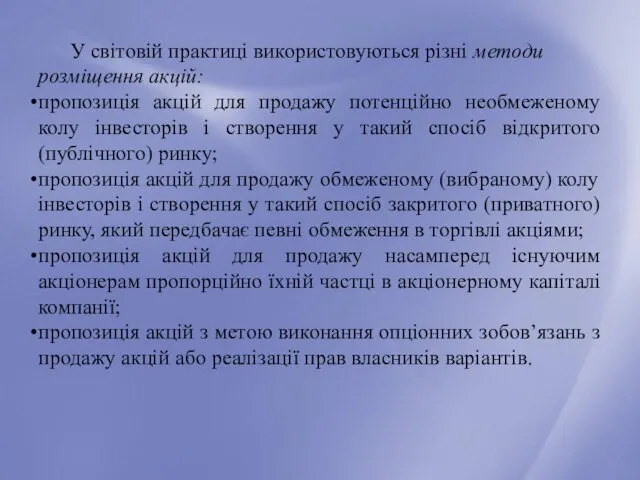

- 16. У світовій практиці використовуються різні методи розміщення акцій: пропозиція акцій для продажу потенційно необмеженому колу інвесторів

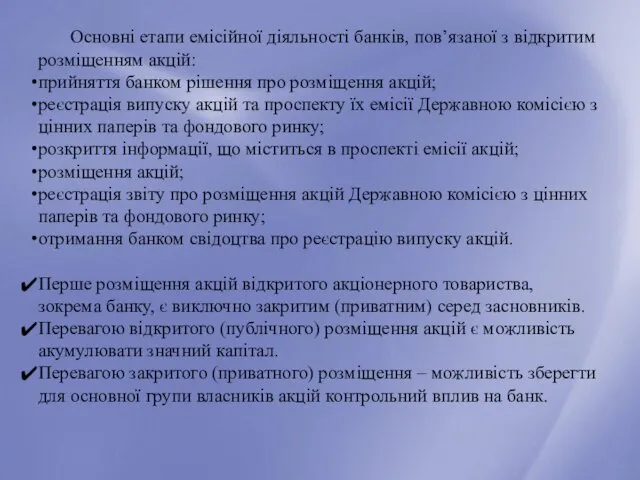

- 17. Основні етапи емісійної діяльності банків, пов’язаної з відкритим розміщенням акцій: прийняття банком рішення про розміщення акцій;

- 18. Банк-емітент повинен зареєструвати в ДКЦПФР випуск акцій та проспект емісії акцій. У проспект включається: інформація про

- 19. Розміщення акцій на ринку може здійснюватися безпосередньо емітентом (прямий продаж) або через професійних посередників ринку цінних

- 20. Крім емісії акцій з метою формування статутного капіталу, банки здійснюють також емісію акцій для досягнення ще

- 21. Банки можуть викуповувати в акціонерів власні акції для різних цілей: подальший перепродаж акцій з метою підтримання

- 22. Для залучення додаткових ресурсів на середньо - і довгостроковій основі (довгі пасиви) банки вдаються до емісії

- 23. Облігації випускають: іменні або на пред’явника; процентні, дисконтні або цільові; у документарній формі або бездокументарній. З

- 24. Банки емітують ще один вид боргових цінних паперів – депозитні (ощадні) сертифікати, які засвідчують суму вкладу,

- 25. Завдяки емісії сертифікатів банки мають можливість гнучко управляти процесом залучення коштів, оскільки вони самостійно визначають: номінал

- 26. Сертифікати можуть випускатися: одноразово або серіями; іменними або на пред’явника; у бездокументарній формі або в документарній;

- 27. Відповідно до Закону України «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати» в

- 28. 3. Інвестиційна діяльність комерційних банків на ринку цінних паперів. Комерційні банки з метою диверсифікації активних операцій

- 29. Інвестування в цінні папери має такі основні етапи: Визначення цілей і форми інвестицій; Формування портфеля цінних

- 30. Стратегічні інвестиції – вкладання коштів у пакет цінних паперів конкретного емітента з метою забезпечення належного рівня

- 31. Ухвалюючи рішення про формування портфеля цінних паперів, насамперед слід зробити: вибір відповідного типу портфеля; визначення сукупного

- 32. Активна стратегія базується на здійсненні постійного безперервного аналізу якісних характеристик цінних паперів, а також можливості швидкого

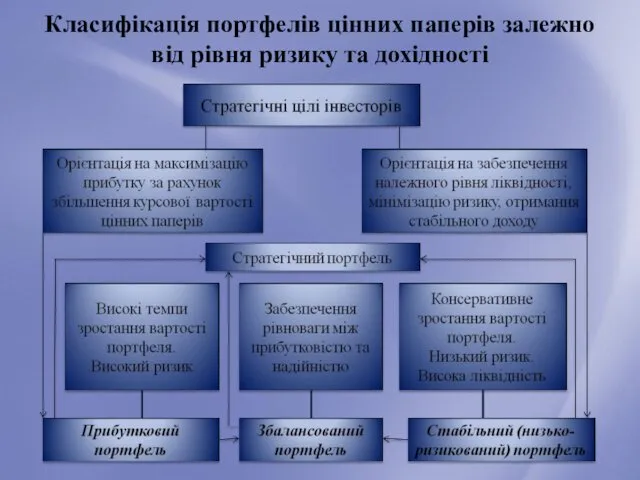

- 33. Класифікація портфелів цінних паперів залежно від рівня ризику та дохідності

- 34. Високоприбутковий портфель орієнтовано на отримання доходу переважно за рахунок зростання курсової вартості цінних паперів, що входять

- 35. Збалансований портфель формується з метою забезпечення збалансованості між доходами та ризиком при здійсненні інвестиційних операцій і

- 36. Стабільний (низькоризиковий) портфель формується з метою отримання відповідного рівня доходу, величина якого відповідала б мінімальному ступеню

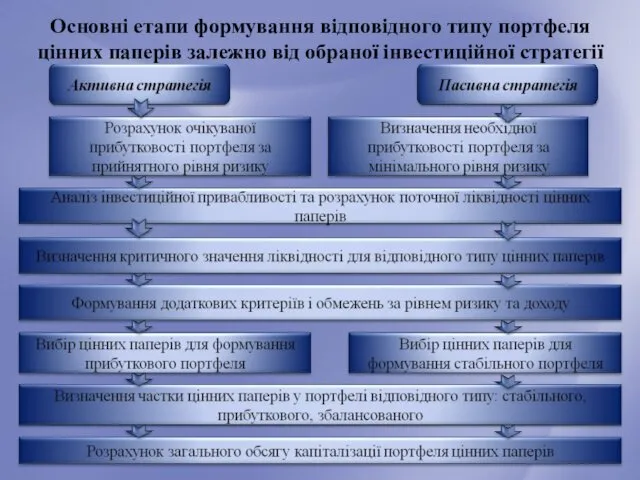

- 37. Основні етапи формування відповідного типу портфеля цінних паперів залежно від обраної інвестиційної стратегії

- 38. Заключні етапи формування відповідного типу портфеля цінних паперів залежно від обраної інвестиційної стратегії

- 39. Традиційні підходи до управління портфелем цінних паперів: Схема додаткової фіксованої суми: інвестування в цінні папери фіксованої

- 40. Схема фіксованої спекулятивної суми: портфель поділяють на дві частини – спекулятивну та консервативну. Перша формується з

- 41. Схема фіксованої пропозиції : портфель також поділяють на дві частини, як у попередній схемі. При цьому

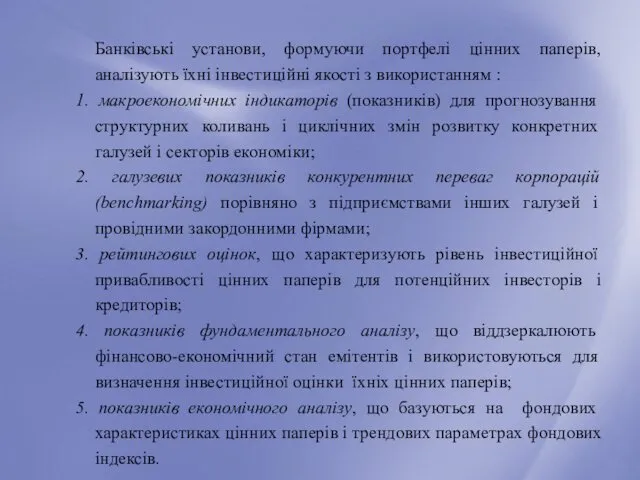

- 42. Банківські установи, формуючи портфелі цінних паперів, аналізують їхні інвестиційні якості з використанням : 1. макроекономічних індикаторів

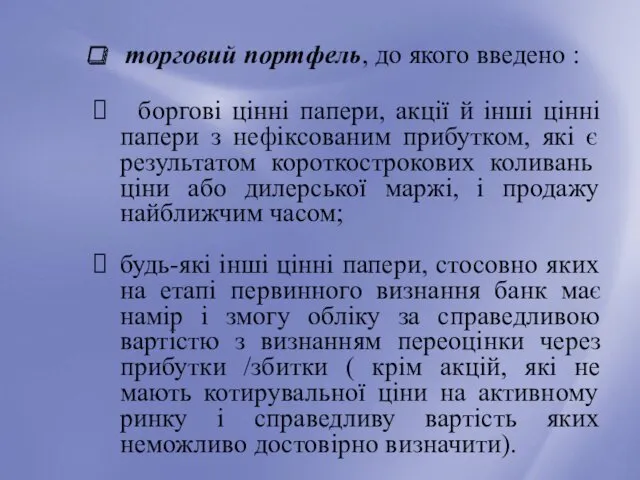

- 43. торговий портфель, до якого введено : боргові цінні папери, акції й інші цінні папери з нефіксованим

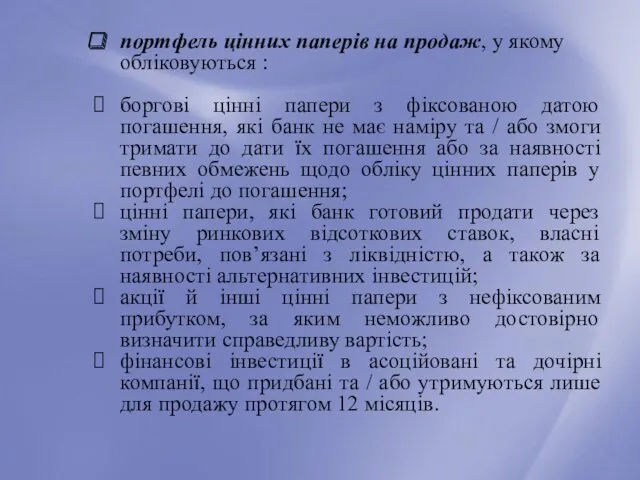

- 44. портфель цінних паперів на продаж, у якому обліковуються : боргові цінні папери з фіксованою датою погашення,

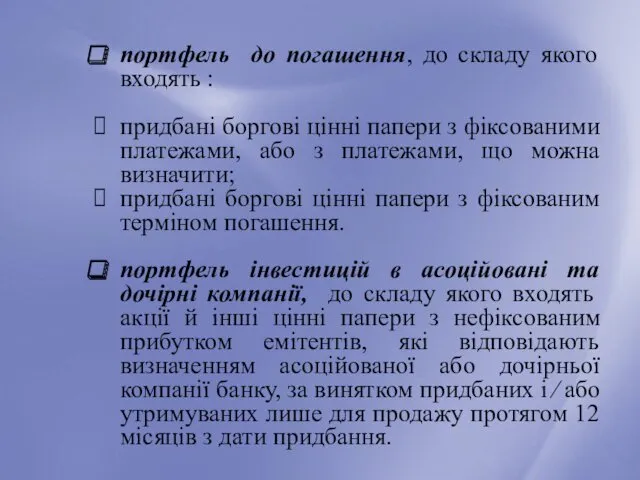

- 45. портфель до погашення, до складу якого входять : придбані боргові цінні папери з фіксованими платежами, або

- 46. 4. Посередницька діяльність комерційних банків на фондовому ринку. Активність банків як професійних учасників ринку цінних паперів

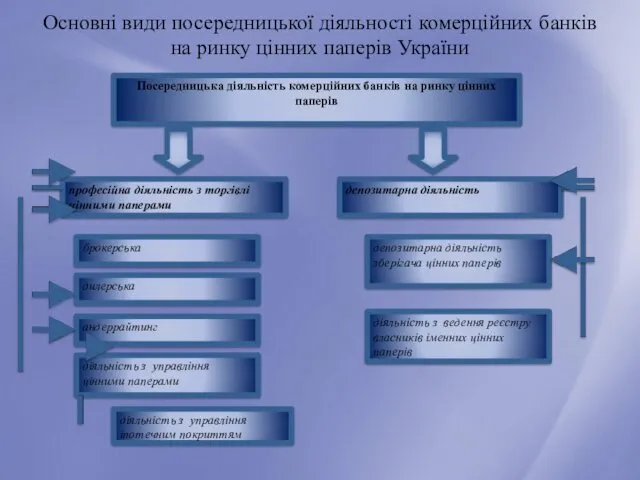

- 47. Основні види посередницької діяльності комерційних банків на ринку цінних паперів України

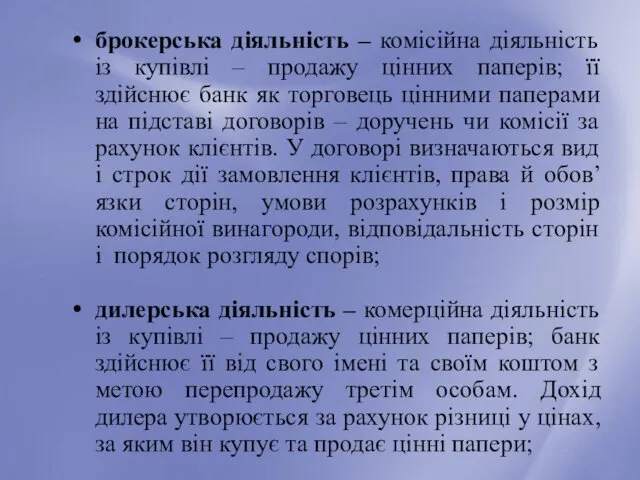

- 48. брокерська діяльність – комісійна діяльність із купівлі – продажу цінних паперів; її здійснює банк як торговець

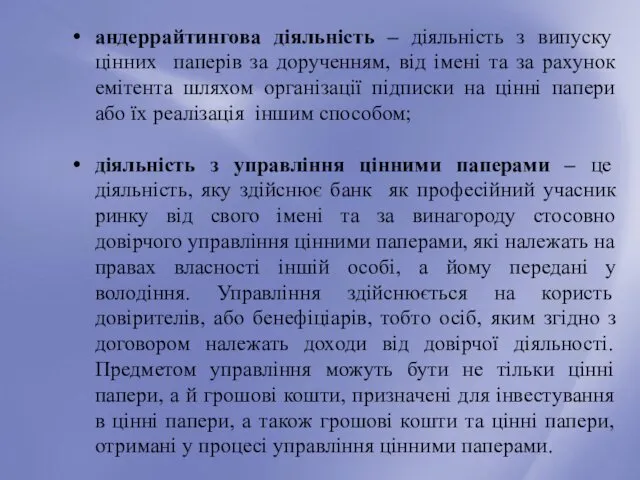

- 49. андеррайтингова діяльність – діяльність з випуску цінних паперів за дорученням, від імені та за рахунок емітента

- 50. Організація професійної діяльності банку (його філій) з торгівлі цінними паперами здійснюється у складі спеціалізованих структурних підрозділів,

- 51. Виступаючи в ролі інфраструктурних учасників ринку цінних паперів, банки можуть здійснювати окремі види депозитарної діяльності. Депозитарна

- 52. За законом України «Про національну депозитарну систему й особливості електронного обігу цінних паперів в Україні» Національна

- 53. Основними видами депозитарної діяльності комерційних банків є: депозитарна діяльність зберігача; діяльність з ведення реєстру власників іменних

- 54. Зберігач – банк або торговець цінними паперами, який має дозвіл на зберігання й обслуговування обігу цінних

- 55. Банки як зберігачі забезпечують : зберігання цінних паперів; обслуговування обігу цінних паперів на рахунках у цінних

- 56. Для виконання функції обслуговування обігу цінних паперів на рахунках у цінних паперах банки як депозитарні установи

- 57. Облікові операції – депозитарні операції з ведення рахунків у цінних паперах і відображення операцій із цінними

- 58. Іншим напрямом депозитарної діяльності банківських установ є діяльність з ведення реєстру власників іменних цінних паперів (реєстраторська

- 59. Реєстр власників іменних цінних паперів – складений реєстратором на певну дату перелік власників іменних цінних паперів

- 60. 5.1. Особливості розрахунку та формування резерву за цінними паперами в портфелі банку на продаж. Банківські установи

- 61. Банк визначає нестандартні цінні папери, під які мають створюватися резерви, за результатами аналізу фінансового стану емітентів,

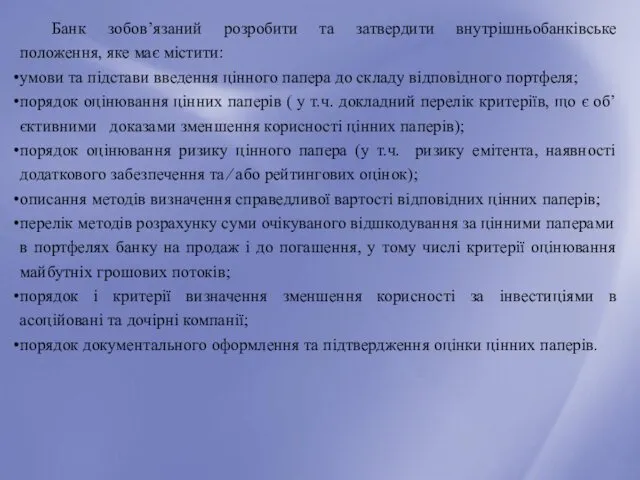

- 62. Банк зобов’язаний розробити та затвердити внутрішньобанківське положення, яке має містити: умови та підстави введення цінного папера

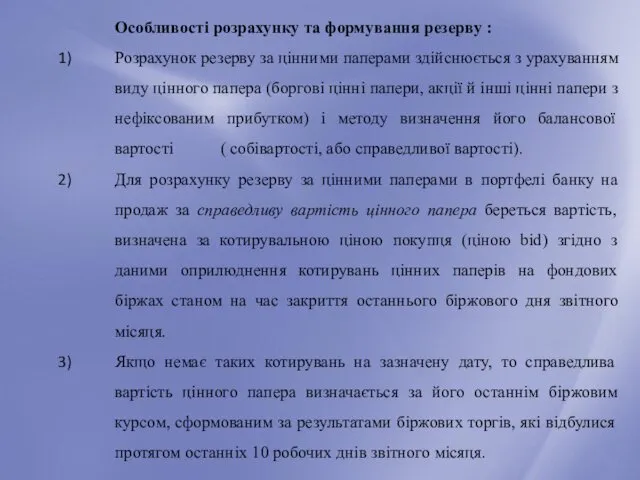

- 63. Особливості розрахунку та формування резерву : Розрахунок резерву за цінними паперами здійснюється з урахуванням виду цінного

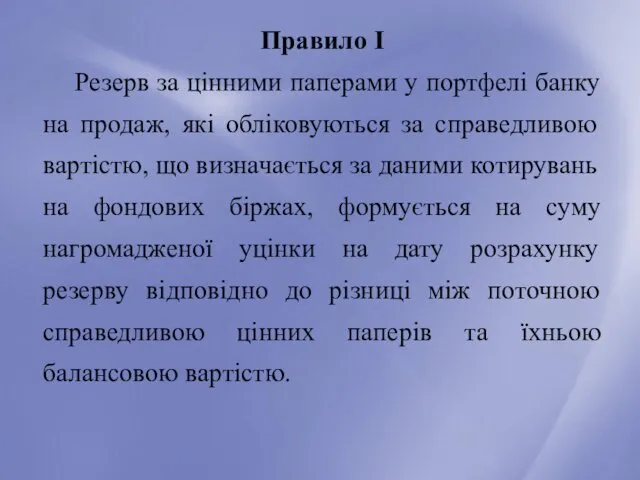

- 64. Правило І Резерв за цінними паперами у портфелі банку на продаж, які обліковуються за справедливою вартістю,

- 65. Алгоритм розрахунку резерву згідно Правила І : Визначається поточна справедлива вартість цінного папера за даними оприлюднення

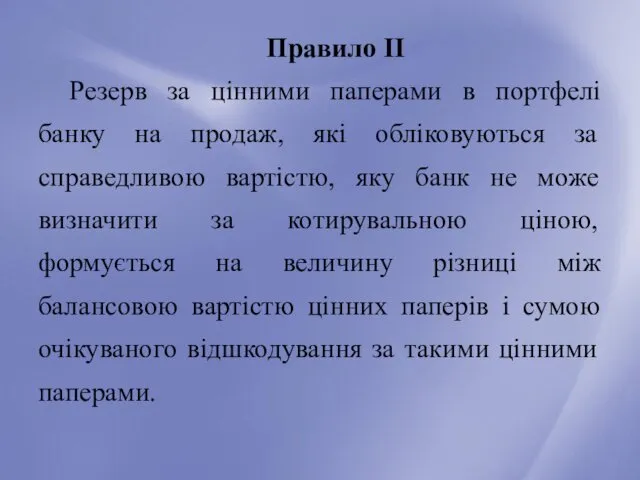

- 66. Правило ІІ Резерв за цінними паперами в портфелі банку на продаж, які обліковуються за справедливою вартістю,

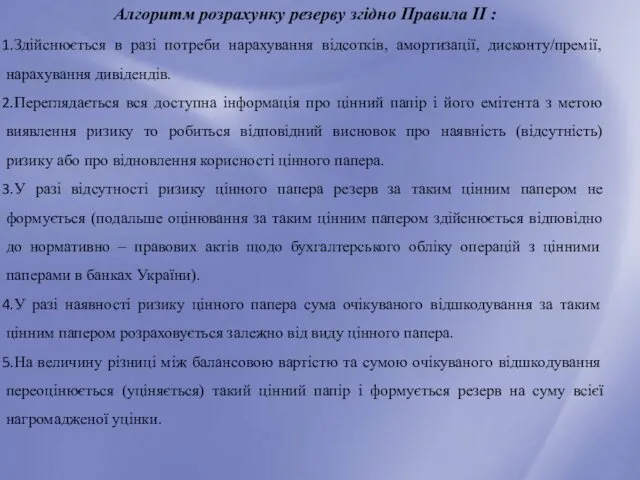

- 67. Алгоритм розрахунку резерву згідно Правила ІІ : Здійснюється в разі потреби нарахування відсотків, амортизації, дисконту/премії, нарахування

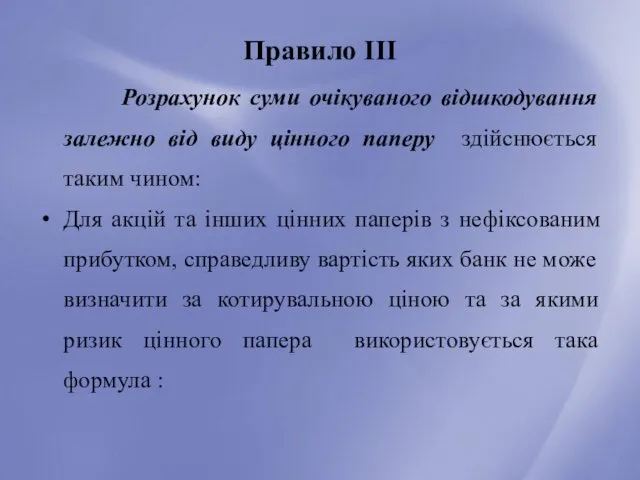

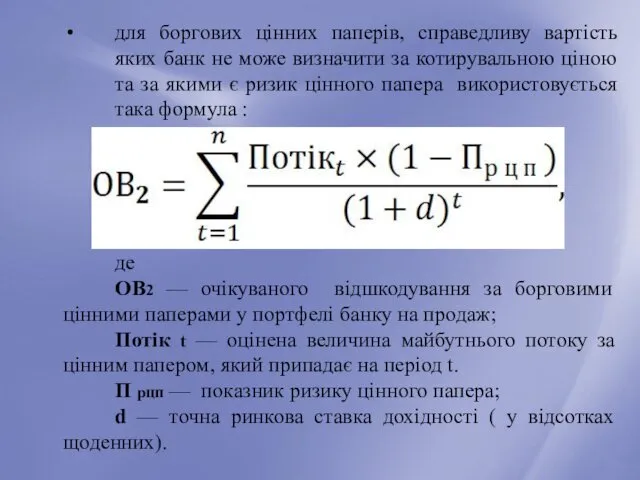

- 68. Правило ІІІ Розрахунок суми очікуваного відшкодування залежно від виду цінного паперу здійснюється таким чином: Для акцій

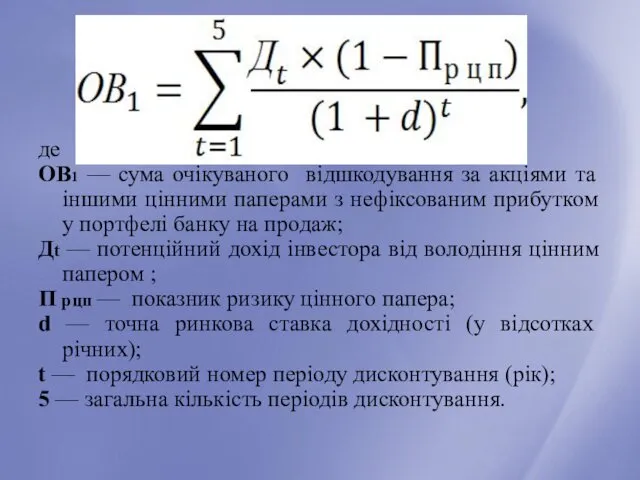

- 69. де ОВ1 — сума очікуваного відшкодування за акціями та іншими цінними паперами з нефіксованим прибутком у

- 70. для боргових цінних паперів, справедливу вартість яких банк не може визначити за котирувальною ціною та за

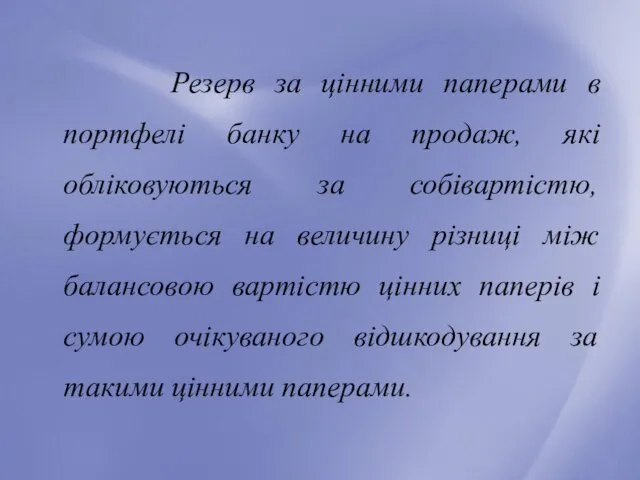

- 71. Резерв за цінними паперами в портфелі банку на продаж, які обліковуються за собівартістю, формується на величину

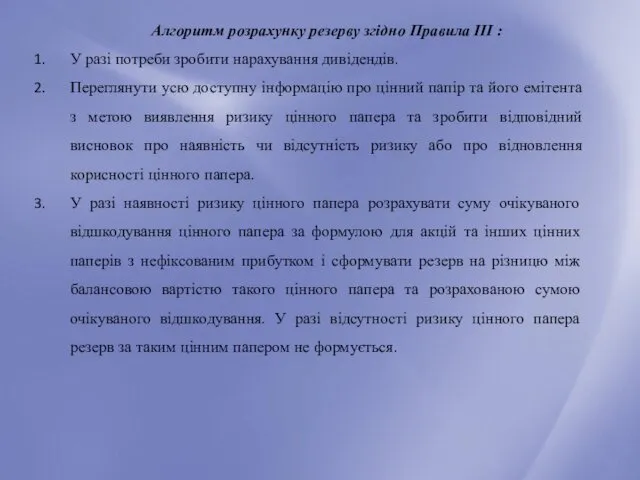

- 72. Алгоритм розрахунку резерву згідно Правила ІІІ : У разі потреби зробити нарахування дивідендів. Переглянути усю доступну

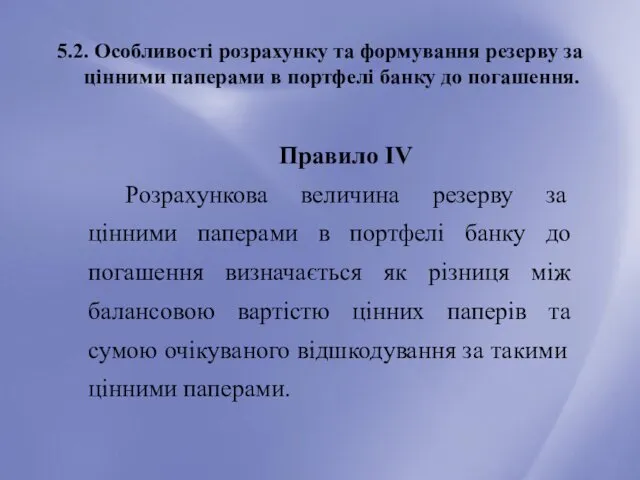

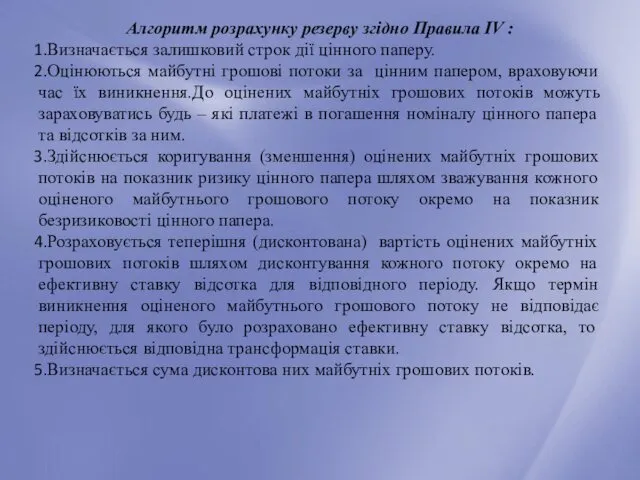

- 73. 5.2. Особливості розрахунку та формування резерву за цінними паперами в портфелі банку до погашення. Правило ІV

- 74. Алгоритм розрахунку резерву згідно Правила ІV : Визначається залишковий строк дії цінного паперу. Оцінюються майбутні грошові

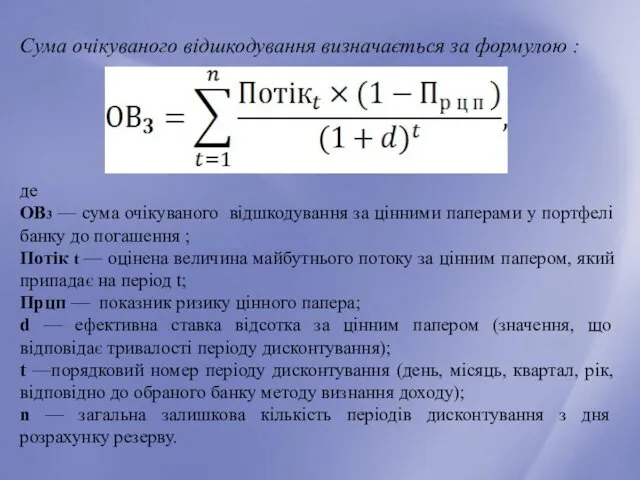

- 75. Сума очікуваного відшкодування визначається за формулою : де ОВ3 — сума очікуваного відшкодування за цінними паперами

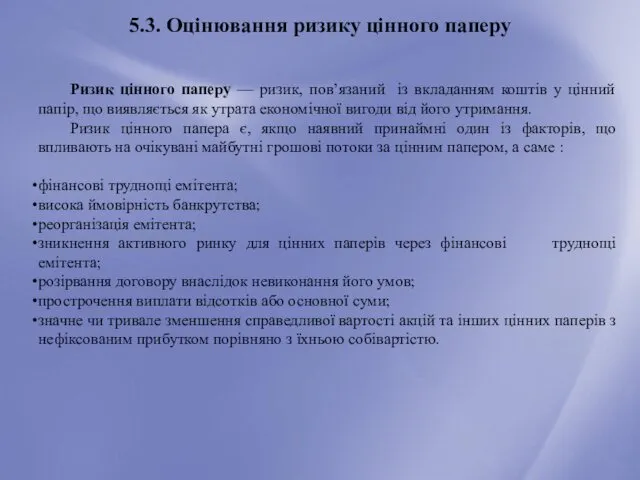

- 76. 5.3. Оцінювання ризику цінного паперу Ризик цінного паперу — ризик, пов’язаний із вкладанням коштів у цінний

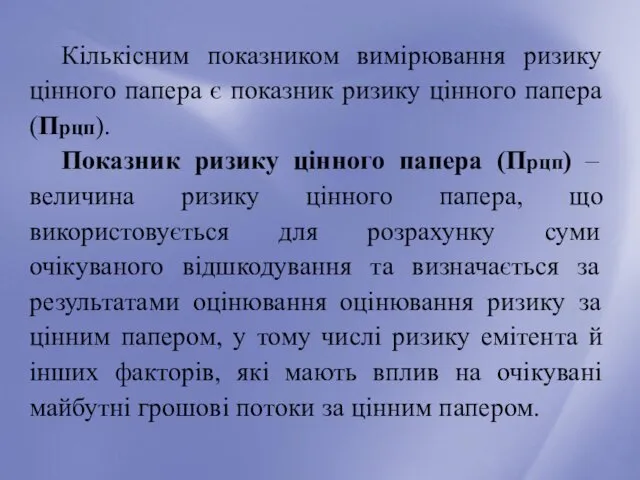

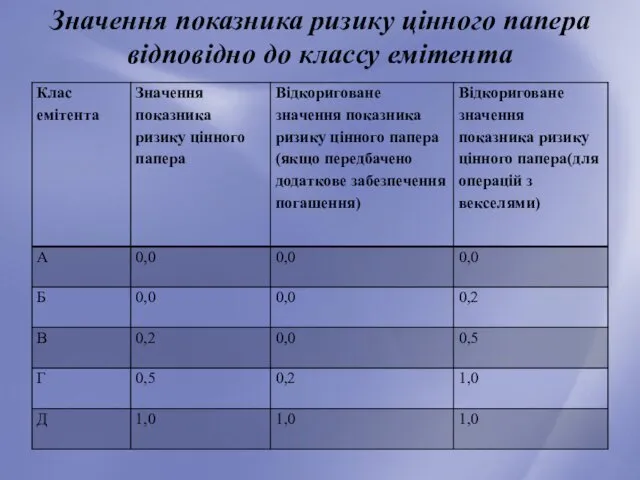

- 77. Кількісним показником вимірювання ризику цінного папера є показник ризику цінного папера (Прцп). Показник ризику цінного папера

- 78. Значення показника ризику цінного папера відповідно до классу емітента

- 79. Визначення показника ризику цінного папера здійснюється за результатами комплексного аналізу фінансового стану емітента, вид цінного папера

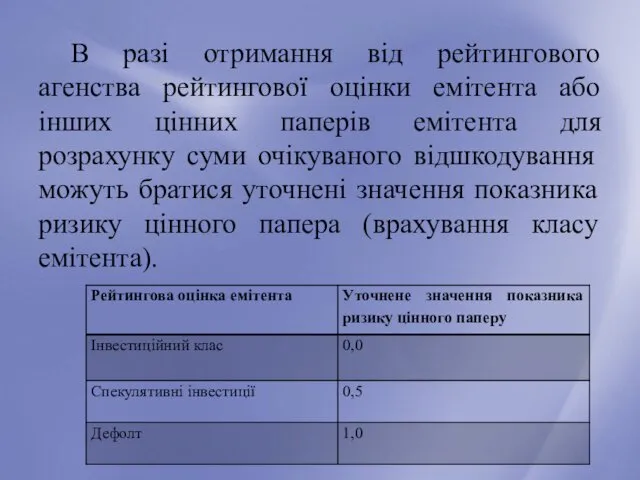

- 80. В разі отримання від рейтингового агенства рейтингової оцінки емітента або інших цінних паперів емітента для розрахунку

- 82. Скачать презентацию

Основні моделі організації ринку цінних паперів

Основні моделі організації ринку цінних паперів

Американська (небанківська) модель обмежує діяльність комерційних банків на ринку корпоративних цінних

Американська (небанківська) модель обмежує діяльність комерційних банків на ринку корпоративних цінних

Юридично американська (небанківська) модель припинила своє існування 28 жовтня 1999 р.

Юридично американська (небанківська) модель припинила своє існування 28 жовтня 1999 р.

Європейська (банківська) модель (найбільш типовою є модель фондового ринку Німеччини) розширює

Європейська (банківська) модель (найбільш типовою є модель фондового ринку Німеччини) розширює

Змішана модель поєднує в собі елементи американської та європейської моделей і

Змішана модель поєднує в собі елементи американської та європейської моделей і

Наприкінці 90-х рр. ХХ ст. у більшій частині країн Східної Європи,

Наприкінці 90-х рр. ХХ ст. у більшій частині країн Східної Європи,

Учасники ринку цінних паперів – це суб’єкти економічних відносин, що здійснюють

Учасники ринку цінних паперів – це суб’єкти економічних відносин, що здійснюють

Види діяльності комерційних банків на ринку цінних паперів за функціональною спрямованістю

Види діяльності комерційних банків на ринку цінних паперів за функціональною спрямованістю

Продовження таблиці

Продовження таблиці

Депозитарна діяльність буває:

депозитарною діяльністю зберігача цінних паперів;

діяльністю з ведення реєстру власників

Депозитарна діяльність буває:

депозитарною діяльністю зберігача цінних паперів;

діяльністю з ведення реєстру власників

Види діяльності комерційних банків із цінними паперами відповідно до вимог законодавства

Види діяльності комерційних банків із цінними паперами відповідно до вимог законодавства

Функціональна спрямованість діяльності того чи іншого банку визначає доцільність організації в

Функціональна спрямованість діяльності того чи іншого банку визначає доцільність організації в

2. Емісійна діяльність банків на ринку цінних паперів

Основні напрями емісійної політики

2. Емісійна діяльність банків на ринку цінних паперів

Основні напрями емісійної політики

Банки, що створюються у формі акціонерних компаній (товариств), емітують акції з

Банки, що створюються у формі акціонерних компаній (товариств), емітують акції з

У світовій практиці використовуються різні методи розміщення акцій:

пропозиція акцій для продажу

У світовій практиці використовуються різні методи розміщення акцій:

пропозиція акцій для продажу

Основні етапи емісійної діяльності банків, пов’язаної з відкритим розміщенням акцій:

прийняття банком

Основні етапи емісійної діяльності банків, пов’язаної з відкритим розміщенням акцій:

прийняття банком

Банк-емітент повинен зареєструвати в ДКЦПФР випуск акцій та проспект емісії акцій.

У

Банк-емітент повинен зареєструвати в ДКЦПФР випуск акцій та проспект емісії акцій.

У

Розміщення акцій на ринку може здійснюватися безпосередньо емітентом (прямий продаж) або

Розміщення акцій на ринку може здійснюватися безпосередньо емітентом (прямий продаж) або

Крім емісії акцій з метою формування статутного капіталу, банки здійснюють також

Крім емісії акцій з метою формування статутного капіталу, банки здійснюють також

Банки можуть викуповувати в акціонерів власні акції для різних цілей:

подальший перепродаж

Банки можуть викуповувати в акціонерів власні акції для різних цілей:

подальший перепродаж

Для залучення додаткових ресурсів на середньо - і довгостроковій основі (довгі

Для залучення додаткових ресурсів на середньо - і довгостроковій основі (довгі

Облігації випускають:

іменні або на пред’явника;

процентні, дисконтні або цільові;

у документарній формі або

Облігації випускають:

іменні або на пред’явника;

процентні, дисконтні або цільові;

у документарній формі або

Банки емітують ще один вид боргових цінних паперів – депозитні (ощадні)

Банки емітують ще один вид боргових цінних паперів – депозитні (ощадні)

Завдяки емісії сертифікатів банки мають можливість гнучко управляти процесом залучення коштів,

Завдяки емісії сертифікатів банки мають можливість гнучко управляти процесом залучення коштів,

Сертифікати можуть випускатися:

одноразово або серіями;

іменними або на пред’явника;

у бездокументарній формі або

Сертифікати можуть випускатися:

одноразово або серіями;

іменними або на пред’явника;

у бездокументарній формі або

Відповідно до Закону України «Про іпотечне кредитування, операції з консолідованим іпотечним

Відповідно до Закону України «Про іпотечне кредитування, операції з консолідованим іпотечним

3. Інвестиційна діяльність комерційних банків на ринку цінних паперів.

Комерційні банки з

3. Інвестиційна діяльність комерційних банків на ринку цінних паперів.

Комерційні банки з

Інвестування в цінні папери має такі основні етапи:

Визначення цілей і форми

Інвестування в цінні папери має такі основні етапи:

Визначення цілей і форми

Стратегічні інвестиції – вкладання коштів у пакет цінних паперів конкретного емітента

Стратегічні інвестиції – вкладання коштів у пакет цінних паперів конкретного емітента

Ухвалюючи рішення про формування портфеля цінних паперів, насамперед слід зробити:

вибір відповідного

Ухвалюючи рішення про формування портфеля цінних паперів, насамперед слід зробити:

вибір відповідного

Активна стратегія базується на здійсненні постійного безперервного аналізу якісних характеристик цінних

Активна стратегія базується на здійсненні постійного безперервного аналізу якісних характеристик цінних

Класифікація портфелів цінних паперів залежно від рівня ризику та дохідності

Класифікація портфелів цінних паперів залежно від рівня ризику та дохідності

Високоприбутковий портфель орієнтовано на отримання доходу переважно за рахунок зростання курсової

Високоприбутковий портфель орієнтовано на отримання доходу переважно за рахунок зростання курсової

Збалансований портфель формується з метою забезпечення збалансованості між доходами та ризиком

Збалансований портфель формується з метою забезпечення збалансованості між доходами та ризиком

Стабільний (низькоризиковий) портфель формується з метою отримання відповідного рівня доходу, величина

Стабільний (низькоризиковий) портфель формується з метою отримання відповідного рівня доходу, величина

Основні етапи формування відповідного типу портфеля цінних паперів залежно від обраної

Основні етапи формування відповідного типу портфеля цінних паперів залежно від обраної

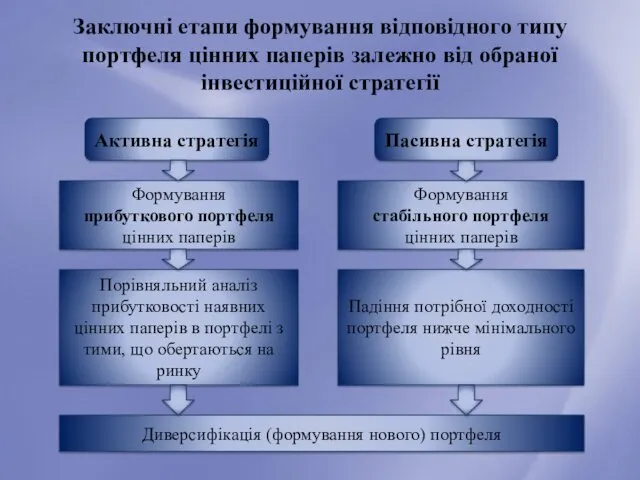

Заключні етапи формування відповідного типу портфеля цінних паперів залежно від обраної

Заключні етапи формування відповідного типу портфеля цінних паперів залежно від обраної

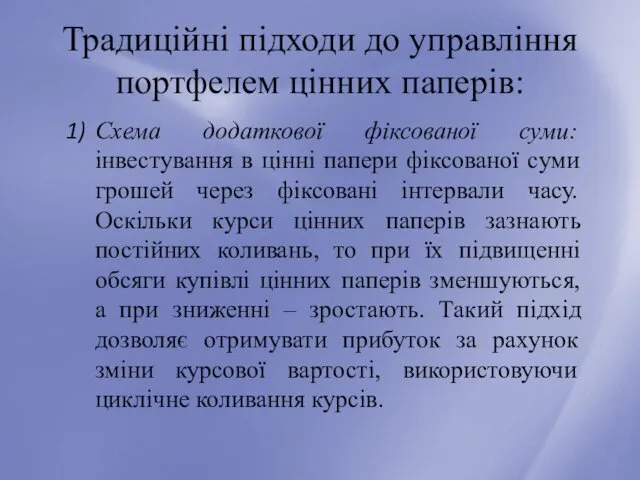

Традиційні підходи до управління портфелем цінних паперів:

Схема додаткової фіксованої суми: інвестування

Традиційні підходи до управління портфелем цінних паперів:

Схема додаткової фіксованої суми: інвестування

Схема фіксованої спекулятивної суми: портфель поділяють на дві частини – спекулятивну

Схема фіксованої спекулятивної суми: портфель поділяють на дві частини – спекулятивну

Схема фіксованої пропозиції : портфель також поділяють на дві частини, як

Схема фіксованої пропозиції : портфель також поділяють на дві частини, як

Банківські установи, формуючи портфелі цінних паперів, аналізують їхні інвестиційні якості

Банківські установи, формуючи портфелі цінних паперів, аналізують їхні інвестиційні якості

торговий портфель, до якого введено :

боргові цінні папери, акції й

торговий портфель, до якого введено :

боргові цінні папери, акції й

портфель цінних паперів на продаж, у якому обліковуються :

боргові цінні папери

портфель цінних паперів на продаж, у якому обліковуються :

боргові цінні папери

портфель до погашення, до складу якого входять :

придбані боргові цінні папери

портфель до погашення, до складу якого входять :

придбані боргові цінні папери

4. Посередницька діяльність комерційних банків на фондовому ринку.

Активність банків як професійних

4. Посередницька діяльність комерційних банків на фондовому ринку.

Активність банків як професійних

Основні види посередницької діяльності комерційних банків на ринку цінних паперів України

Основні види посередницької діяльності комерційних банків на ринку цінних паперів України

брокерська діяльність – комісійна діяльність із купівлі – продажу цінних паперів;

брокерська діяльність – комісійна діяльність із купівлі – продажу цінних паперів;

андеррайтингова діяльність – діяльність з випуску цінних паперів за дорученням, від

андеррайтингова діяльність – діяльність з випуску цінних паперів за дорученням, від

Організація професійної діяльності банку (його філій) з торгівлі цінними паперами здійснюється

Організація професійної діяльності банку (його філій) з торгівлі цінними паперами здійснюється

Виступаючи в ролі інфраструктурних учасників ринку цінних паперів, банки можуть здійснювати

Виступаючи в ролі інфраструктурних учасників ринку цінних паперів, банки можуть здійснювати

За законом України «Про національну депозитарну систему й особливості електронного обігу

За законом України «Про національну депозитарну систему й особливості електронного обігу

Основними видами депозитарної діяльності комерційних банків є:

депозитарна діяльність зберігача;

діяльність з ведення

Основними видами депозитарної діяльності комерційних банків є:

депозитарна діяльність зберігача;

діяльність з ведення

Зберігач – банк або торговець цінними паперами, який має дозвіл на

Зберігач – банк або торговець цінними паперами, який має дозвіл на

Банки як зберігачі забезпечують :

зберігання цінних паперів;

обслуговування обігу цінних паперів на

Банки як зберігачі забезпечують :

зберігання цінних паперів;

обслуговування обігу цінних паперів на

Для виконання функції обслуговування обігу цінних паперів на рахунках у цінних

Для виконання функції обслуговування обігу цінних паперів на рахунках у цінних

Облікові операції – депозитарні операції з ведення рахунків у цінних паперах

Облікові операції – депозитарні операції з ведення рахунків у цінних паперах

Іншим напрямом депозитарної діяльності банківських установ є діяльність з ведення реєстру

Іншим напрямом депозитарної діяльності банківських установ є діяльність з ведення реєстру

Реєстр власників іменних цінних паперів – складений реєстратором на певну дату

Реєстр власників іменних цінних паперів – складений реєстратором на певну дату

5.1. Особливості розрахунку та формування резерву за цінними паперами в портфелі

5.1. Особливості розрахунку та формування резерву за цінними паперами в портфелі

Банк визначає нестандартні цінні папери, під які мають створюватися резерви, за

Банк визначає нестандартні цінні папери, під які мають створюватися резерви, за

Банк зобов’язаний розробити та затвердити внутрішньобанківське положення, яке має містити:

умови та

Банк зобов’язаний розробити та затвердити внутрішньобанківське положення, яке має містити:

умови та

Особливості розрахунку та формування резерву :

Розрахунок резерву за цінними паперами здійснюється

Особливості розрахунку та формування резерву :

Розрахунок резерву за цінними паперами здійснюється

Правило І

Резерв за цінними паперами у портфелі банку на продаж, які

Правило І

Резерв за цінними паперами у портфелі банку на продаж, які

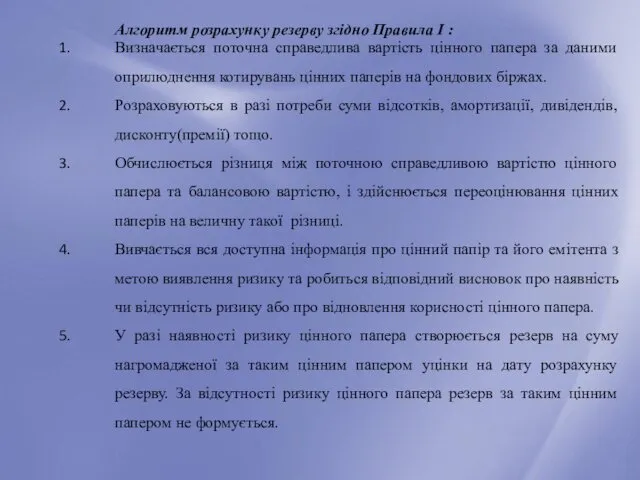

Алгоритм розрахунку резерву згідно Правила І :

Визначається поточна справедлива вартість цінного

Алгоритм розрахунку резерву згідно Правила І :

Визначається поточна справедлива вартість цінного

Правило ІІ

Резерв за цінними паперами в портфелі банку на продаж, які

Правило ІІ

Резерв за цінними паперами в портфелі банку на продаж, які

Алгоритм розрахунку резерву згідно Правила ІІ :

Здійснюється в разі потреби нарахування

Алгоритм розрахунку резерву згідно Правила ІІ :

Здійснюється в разі потреби нарахування

Правило ІІІ

Розрахунок суми очікуваного відшкодування залежно від виду цінного паперу

Правило ІІІ

Розрахунок суми очікуваного відшкодування залежно від виду цінного паперу

де

ОВ1 — сума очікуваного відшкодування за акціями та іншими цінними

де

ОВ1 — сума очікуваного відшкодування за акціями та іншими цінними

для боргових цінних паперів, справедливу вартість яких банк не може визначити

для боргових цінних паперів, справедливу вартість яких банк не може визначити

Резерв за цінними паперами в портфелі банку на продаж, які

Резерв за цінними паперами в портфелі банку на продаж, які

Алгоритм розрахунку резерву згідно Правила ІІІ :

У разі потреби зробити нарахування

Алгоритм розрахунку резерву згідно Правила ІІІ :

У разі потреби зробити нарахування

5.2. Особливості розрахунку та формування резерву за цінними паперами в портфелі

5.2. Особливості розрахунку та формування резерву за цінними паперами в портфелі

Алгоритм розрахунку резерву згідно Правила ІV :

Визначається залишковий строк дії цінного

Алгоритм розрахунку резерву згідно Правила ІV :

Визначається залишковий строк дії цінного

Сума очікуваного відшкодування визначається за формулою :

де

ОВ3 — сума очікуваного

Сума очікуваного відшкодування визначається за формулою :

де

ОВ3 — сума очікуваного

5.3. Оцінювання ризику цінного паперу

Ризик цінного паперу — ризик, пов’язаний із

5.3. Оцінювання ризику цінного паперу

Ризик цінного паперу — ризик, пов’язаний із

Кількісним показником вимірювання ризику цінного папера є показник ризику цінного папера

Кількісним показником вимірювання ризику цінного папера є показник ризику цінного папера

Значення показника ризику цінного папера відповідно до классу емітента

Значення показника ризику цінного папера відповідно до классу емітента

Визначення показника ризику цінного папера здійснюється за результатами комплексного аналізу фінансового

Визначення показника ризику цінного папера здійснюється за результатами комплексного аналізу фінансового

В разі отримання від рейтингового агенства рейтингової оцінки емітента або інших

В разі отримання від рейтингового агенства рейтингової оцінки емітента або інших

АТФ Банк акционерлік қоғамы ҚР

АТФ Банк акционерлік қоғамы ҚР Зарплатный проект. Пакетная линейка карт

Зарплатный проект. Пакетная линейка карт Мир денег. Причины возникновения и формы денег

Мир денег. Причины возникновения и формы денег Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности

Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России

Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России Особенности определения цены с учетом прибыли НИОКР

Особенности определения цены с учетом прибыли НИОКР Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении БЮДЖЕТ СЕМЬИ

БЮДЖЕТ СЕМЬИ Лизинг. Финансовый и оперативный лизинг

Лизинг. Финансовый и оперативный лизинг Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Выручка. Оценка выручки. МСФО (IAS) 18

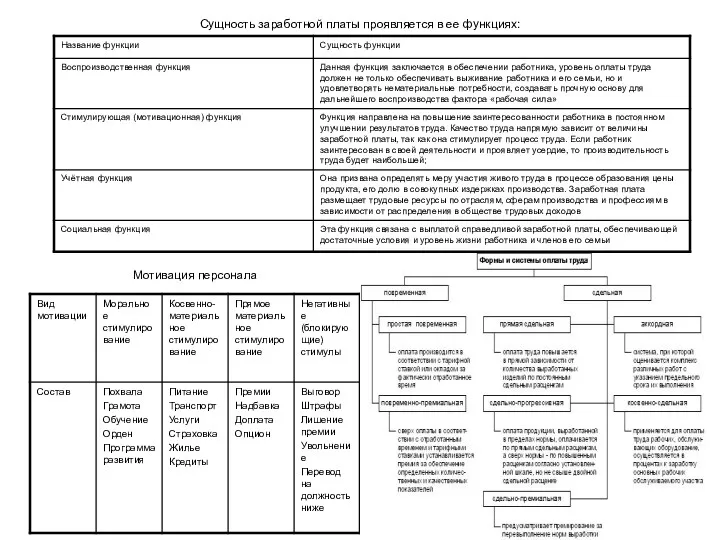

Выручка. Оценка выручки. МСФО (IAS) 18 Заработная плата

Заработная плата Реформа системы финансирования здравоохранения в России

Реформа системы финансирования здравоохранения в России Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж)

Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж) Инвестиции и методы финансирования

Инвестиции и методы финансирования Учет расчетных операций

Учет расчетных операций Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5

Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5 Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия

Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия Электронные платежные системы

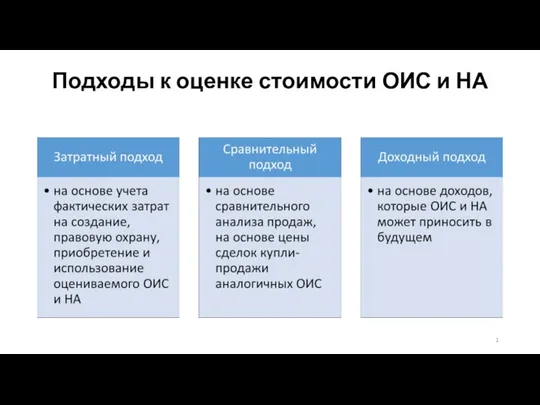

Электронные платежные системы Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА

Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА Инфляция. Причины (факторы) инфляции

Инфляция. Причины (факторы) инфляции Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Параметрические методы ценообразования

Параметрические методы ценообразования Инвестиции PRO. Акции

Инвестиции PRO. Акции Бухучет и налоги в 2020 году: отчетная революция

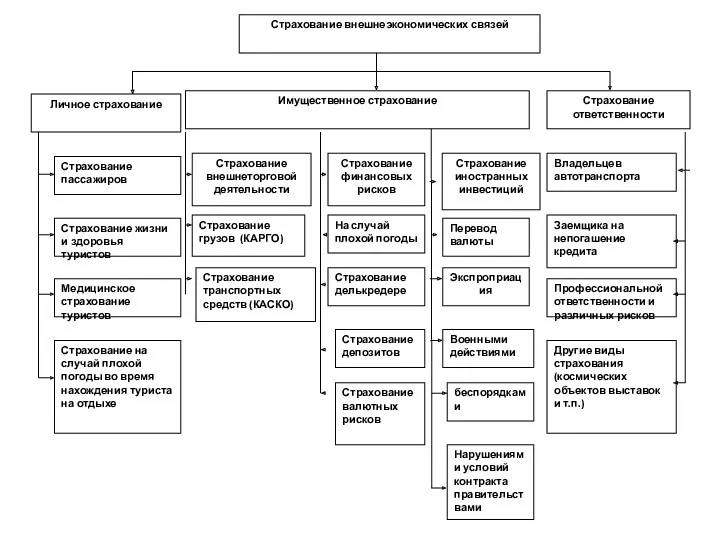

Бухучет и налоги в 2020 году: отчетная революция Страхование внешнеэкономических связей

Страхование внешнеэкономических связей