- Кредит: сущность и функции. Формы кредита

Содержание

- 2. «Кредит» происходит от латинского слова creditum – ссуда, долг. Но иногда кредит связывают со словом –

- 3. Кредит – это возмездная или безвозмездная передача материальных благ (товаров или денег) на условиях возврата их

- 4. Кредит – это передача существующих в настоящее время физических или финансовых активов (в том числе денег)

- 5. Особенности кредита как экономической категории.

- 7. Особенности банковского кредита.

- 8. Определения займа и ссуды в гражданском кодексе РФ. Статья 689 ГК РФ. Договор безвозмездного пользования (договор

- 9. Определения займа и ссуды в гражданском кодексе РФ. Статья 807 ГК РФ. Договор займа. По договору

- 10. Формы кредита.

- 11. Ростовщический кредит. Предпосылки. Разделение труда; Появление частной собственности; Имущественная дифференциация семей, живущих в общинах

- 12. Негативные последствия ростовщичества. Перераспределение отданной в залог земельной собственности, обезземеливание крестьян, их порабощение; Ростовщический кредит не

- 13. Меры ограничения ростовщичества. Ограничение высоты ссудного процента; Государственная долговая амнистия; Административно установленный максимальный срок долговой зависимости;

- 14. Коммерческий кредит. Коммерческий кредит происходит от слова «коммерция» - торговля. (не путать с кредитом коммерческого банка!!!)

- 15. Коммерческий кредит. Статья 823 ГК РФ. Коммерческий кредит Договорами, исполнение которых связано с передачей в собственность

- 16. Стороны коммерческого кредита. Фирма производитель товара, сырья, комплектующих, с одной стороны, и фирма-производитель продукции из этого

- 17. Банковский кредит. Банковский кредит представляет собой заемные отношения между кредитором - банком и заемщиком – любым

- 18. Банковский кредит. Статья 819 ГК РФ. Кредитный договор. По кредитному договору банк или иная кредитная организация

- 19. Принципы банковского кредитования.

- 20. Принципы банковского кредитования. Возвратность означает, что банк может ссужать средства на таких условиях и на такие

- 21. Принципы банковского кредитования. Платность как принцип кредитования означает, что кредит должен носить возмездную форму. Необходимость процента

- 22. Принципы банковского кредитования. Принцип дифференцированности кредитования означает, что коммерческие банки должны дифференцированно подходить к потенциальным заемщикам,

- 23. Принципы банковского кредитования. Принцип обеспеченности кредита означает, что на случай непредвиденных обстоятельств, ухудшения финансового состояния заемщика

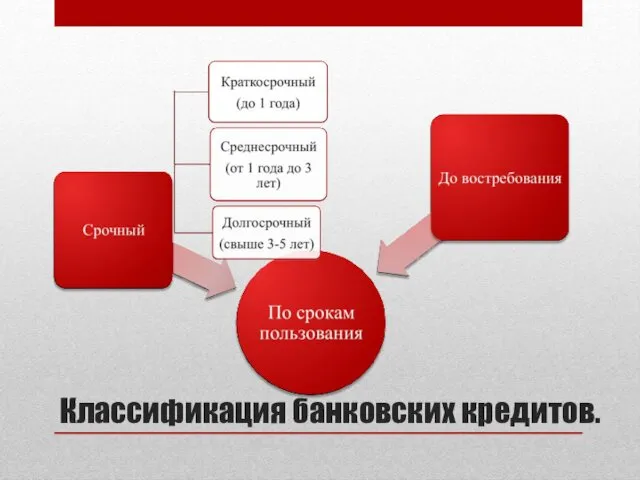

- 24. Классификация банковских кредитов.

- 25. Классификация банковских кредитов.

- 26. Классификация банковских кредитов.

- 27. Классификация банковских кредитов.

- 28. Государственный кредит. Государственный кредит представляет собой совокупность финансово-кредитных отношений по поводу: привлечения государством временно свободных денежных

- 29. Государство как субъект кредитных отношений. В России государство как заемщик выступает в лице: Министерства финансов РФ;

- 30. Бюджетный кредит. Согласно ст. 6 Бюджетного кодекса РФ, бюджетный кредит – это денежные средства, предоставляемые бюджетом

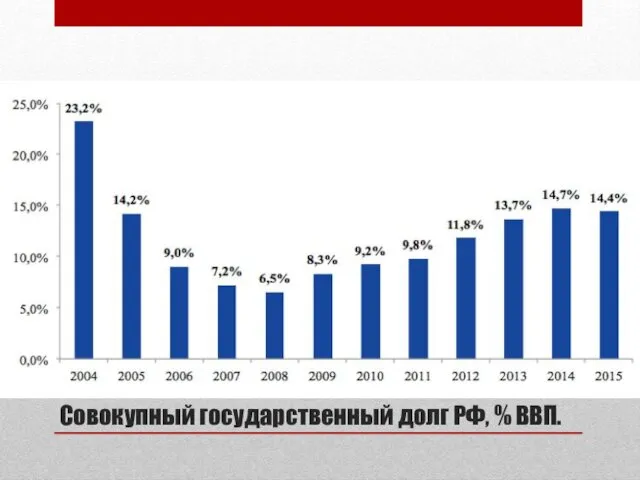

- 31. Совокупный государственный долг РФ, % ВВП.

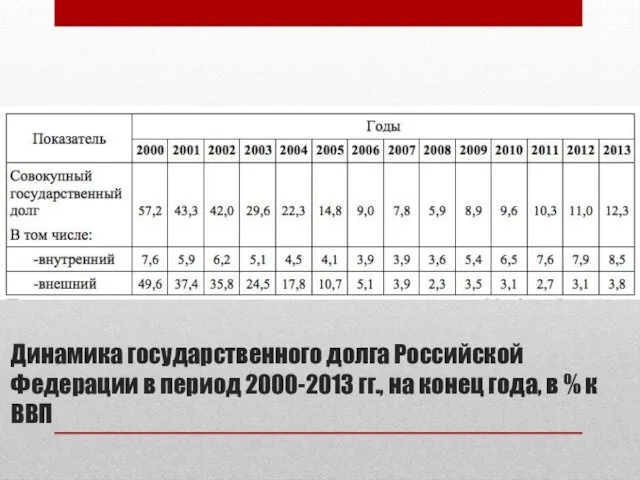

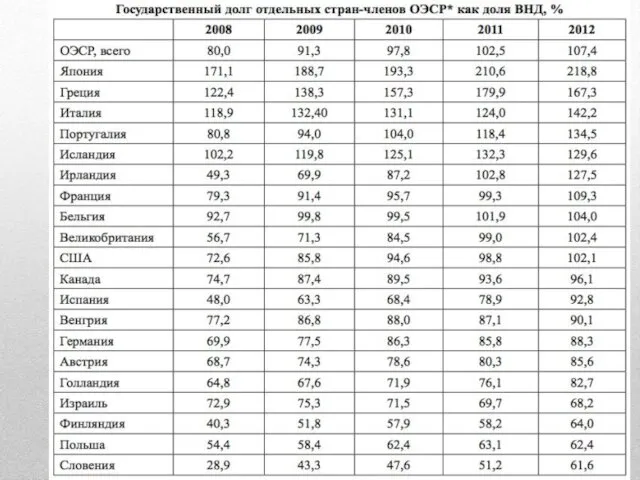

- 32. Динамика государственного долга Российской Федерации в период 2000-2013 гг., на конец года, в % к ВВП

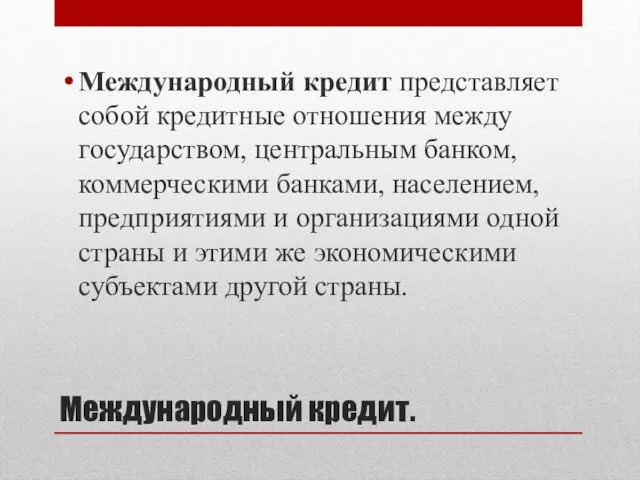

- 34. Международный кредит. Международный кредит представляет собой кредитные отношения между государством, центральным банком, коммерческими банками, населением, предприятиями

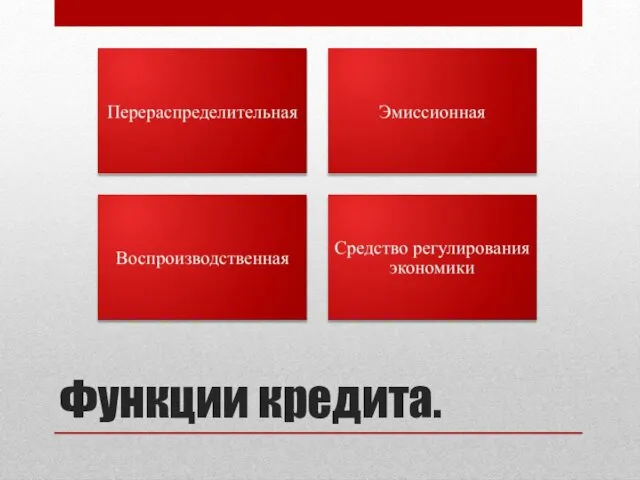

- 35. Функции кредита.

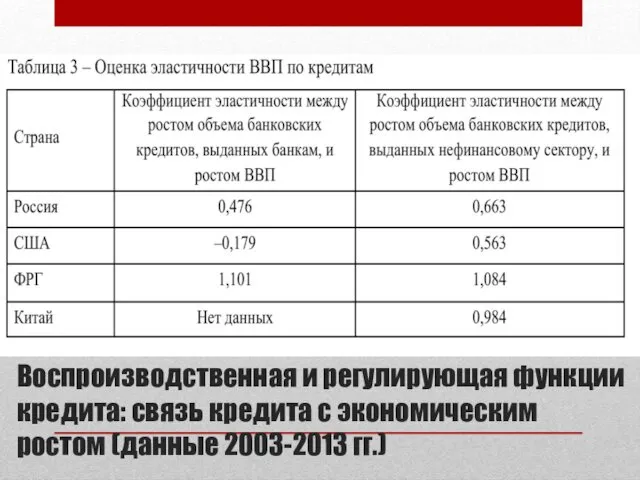

- 36. Воспроизводственная и регулирующая функции кредита: связь кредита с экономическим ростом (данные 2003-2013 гг.)

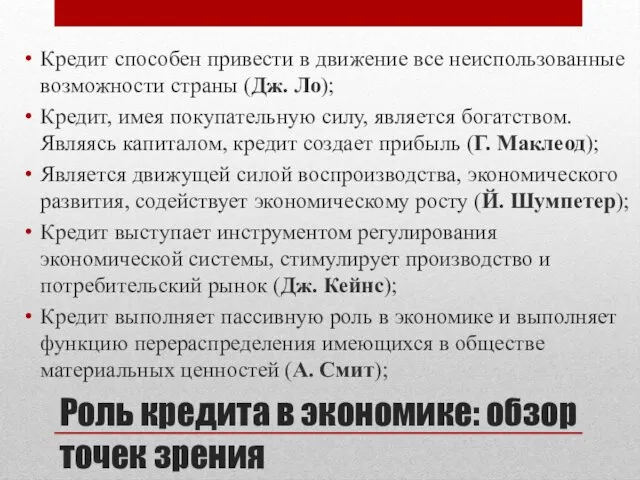

- 37. Роль кредита в экономике: обзор точек зрения Кредит способен привести в движение все неиспользованные возможности страны

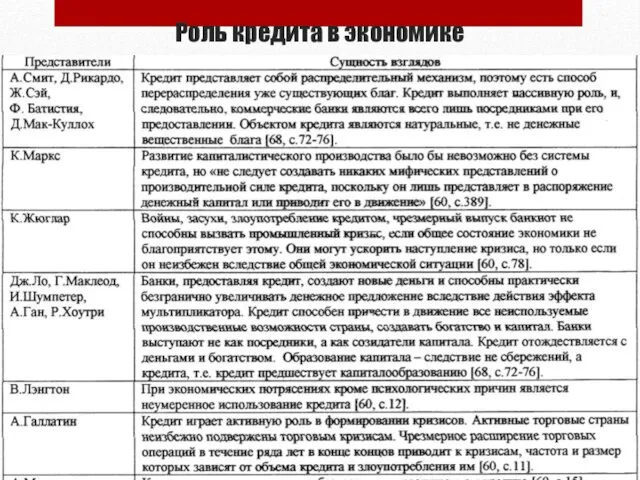

- 38. Роль кредита в экономике

- 40. Скачать презентацию

«Кредит» происходит от латинского слова creditum – ссуда, долг. Но иногда

«Кредит» происходит от латинского слова creditum – ссуда, долг. Но иногда

Кредит – это возмездная или безвозмездная передача материальных благ (товаров или

Кредит – это возмездная или безвозмездная передача материальных благ (товаров или

Кредит – это передача существующих в настоящее время физических или финансовых

Кредит – это передача существующих в настоящее время физических или финансовых

Особенности кредита как экономической категории.

Особенности кредита как экономической категории.

Особенности банковского кредита.

Особенности банковского кредита.

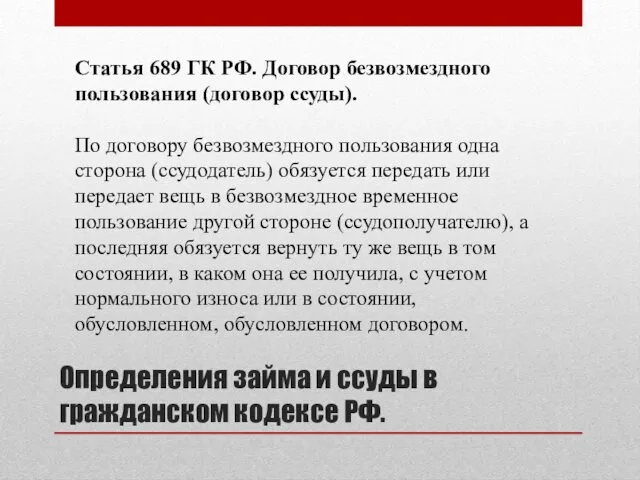

Определения займа и ссуды в гражданском кодексе РФ.

Статья 689 ГК РФ.

Определения займа и ссуды в гражданском кодексе РФ.

Статья 689 ГК РФ.

Определения займа и ссуды в гражданском кодексе РФ.

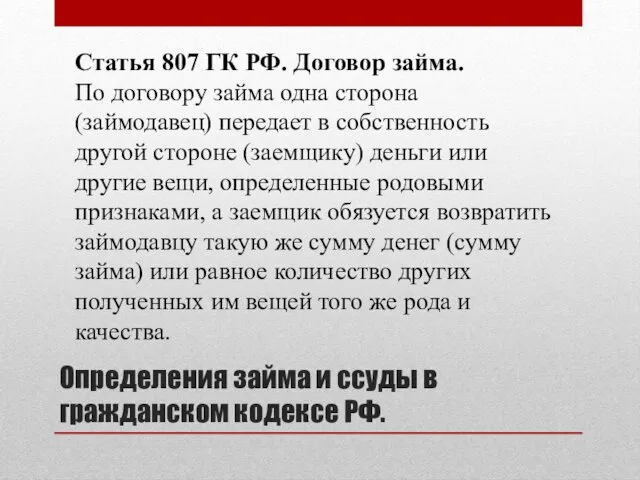

Статья 807 ГК РФ.

Определения займа и ссуды в гражданском кодексе РФ.

Статья 807 ГК РФ.

Формы кредита.

Формы кредита.

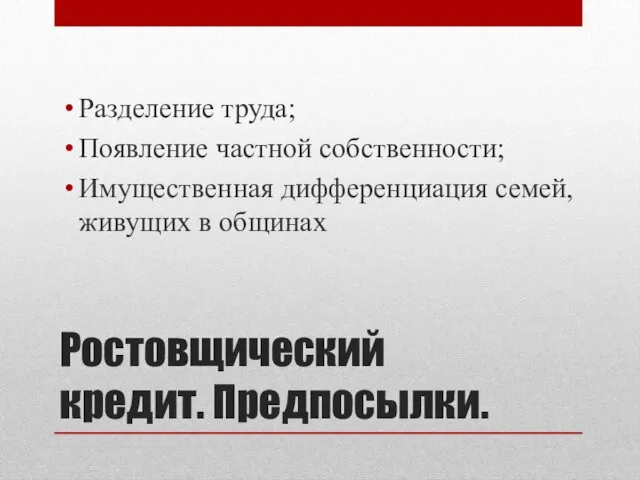

Ростовщический кредит. Предпосылки.

Разделение труда;

Появление частной собственности;

Имущественная дифференциация семей, живущих в общинах

Ростовщический кредит. Предпосылки.

Разделение труда;

Появление частной собственности;

Имущественная дифференциация семей, живущих в общинах

Негативные последствия ростовщичества.

Перераспределение отданной в залог земельной собственности, обезземеливание крестьян, их

Негативные последствия ростовщичества.

Перераспределение отданной в залог земельной собственности, обезземеливание крестьян, их

Меры ограничения ростовщичества.

Ограничение высоты ссудного процента;

Государственная долговая амнистия;

Административно установленный максимальный срок

Меры ограничения ростовщичества.

Ограничение высоты ссудного процента;

Государственная долговая амнистия;

Административно установленный максимальный срок

Коммерческий кредит.

Коммерческий кредит происходит от слова «коммерция» - торговля.

(не путать с

Коммерческий кредит.

Коммерческий кредит происходит от слова «коммерция» - торговля.

(не путать с

Коммерческий кредит.

Статья 823 ГК РФ. Коммерческий кредит

Договорами, исполнение которых связано с

Коммерческий кредит.

Статья 823 ГК РФ. Коммерческий кредит

Договорами, исполнение которых связано с

Стороны коммерческого кредита.

Фирма производитель товара, сырья, комплектующих, с одной стороны, и

Стороны коммерческого кредита.

Фирма производитель товара, сырья, комплектующих, с одной стороны, и

Банковский кредит.

Банковский кредит представляет собой заемные отношения между кредитором - банком

Банковский кредит.

Банковский кредит представляет собой заемные отношения между кредитором - банком

Банковский кредит.

Статья 819 ГК РФ. Кредитный договор.

По кредитному договору банк или

Банковский кредит.

Статья 819 ГК РФ. Кредитный договор.

По кредитному договору банк или

Принципы банковского кредитования.

Принципы банковского кредитования.

Принципы банковского кредитования.

Возвратность означает, что банк может ссужать средства на таких

Принципы банковского кредитования.

Возвратность означает, что банк может ссужать средства на таких

Принципы банковского кредитования.

Платность как принцип кредитования означает, что кредит должен носить

Принципы банковского кредитования.

Платность как принцип кредитования означает, что кредит должен носить

Принципы банковского кредитования.

Принцип дифференцированности кредитования означает, что коммерческие банки должны дифференцированно

Принципы банковского кредитования.

Принцип дифференцированности кредитования означает, что коммерческие банки должны дифференцированно

Принципы банковского кредитования.

Принцип обеспеченности кредита означает, что на случай непредвиденных обстоятельств,

Принципы банковского кредитования.

Принцип обеспеченности кредита означает, что на случай непредвиденных обстоятельств,

Классификация банковских кредитов.

Классификация банковских кредитов.

Классификация банковских кредитов.

Классификация банковских кредитов.

Классификация банковских кредитов.

Классификация банковских кредитов.

Классификация банковских кредитов.

Классификация банковских кредитов.

Государственный кредит.

Государственный кредит представляет собой совокупность финансово-кредитных отношений по поводу:

привлечения

Государственный кредит.

Государственный кредит представляет собой совокупность финансово-кредитных отношений по поводу:

привлечения

Государство как субъект кредитных отношений.

В России государство как заемщик выступает в

Государство как субъект кредитных отношений.

В России государство как заемщик выступает в

Бюджетный кредит.

Согласно ст. 6 Бюджетного кодекса РФ, бюджетный кредит – это

Бюджетный кредит.

Согласно ст. 6 Бюджетного кодекса РФ, бюджетный кредит – это

Совокупный государственный долг РФ, % ВВП.

Совокупный государственный долг РФ, % ВВП.

Динамика государственного долга Российской Федерации в период 2000-2013 гг., на конец

Динамика государственного долга Российской Федерации в период 2000-2013 гг., на конец

Международный кредит.

Международный кредит представляет собой кредитные отношения между государством, центральным банком,

Международный кредит.

Международный кредит представляет собой кредитные отношения между государством, центральным банком,

Функции кредита.

Функции кредита.

Воспроизводственная и регулирующая функции кредита: связь кредита с экономическим ростом (данные

Воспроизводственная и регулирующая функции кредита: связь кредита с экономическим ростом (данные

Роль кредита в экономике: обзор точек зрения

Кредит способен привести в движение

Роль кредита в экономике: обзор точек зрения

Кредит способен привести в движение

Роль кредита в экономике

Роль кредита в экономике

Financial Economy

Financial Economy Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Отделение Пенсионного фонда Российской Федерации по Республике Татарстан. Личный кабинет гражданина

Отделение Пенсионного фонда Российской Федерации по Республике Татарстан. Личный кабинет гражданина Қаржы. Қаржының тұжырымдамасы

Қаржы. Қаржының тұжырымдамасы Отчет фонда Жизненная позиция за 2019год. Источники финансирования

Отчет фонда Жизненная позиция за 2019год. Источники финансирования История Российского рубля

История Российского рубля Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Венчурный рынок и поддержка стартапа

Венчурный рынок и поддержка стартапа Финансовая политика государства

Финансовая политика государства Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Оценка ликвидационной стоимости предприятия

Оценка ликвидационной стоимости предприятия Кредитный портфель коммерческого банка

Кредитный портфель коммерческого банка Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ Сущность и формы кредита

Сущность и формы кредита Introduction to business. Financial Statements, Cash Flow

Introduction to business. Financial Statements, Cash Flow Учет расчетов с покупателями и заказчиками. Анализ дебиторской и кредиторской задолженности на примере ООО ЧОП Далекс

Учет расчетов с покупателями и заказчиками. Анализ дебиторской и кредиторской задолженности на примере ООО ЧОП Далекс Международные прямые инвестиции

Международные прямые инвестиции Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Государственные и муниципальные финансы

Государственные и муниципальные финансы Оценка кредитоспособности клиентов коммерческого банка (ОАО Морской Банк)

Оценка кредитоспособности клиентов коммерческого банка (ОАО Морской Банк) Вклады. Цифровой турнир по финансовой грамотности

Вклады. Цифровой турнир по финансовой грамотности Рабочая тетрадь Welcome

Рабочая тетрадь Welcome Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей

Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей Оценка кредитоспособности заемщика (на примере ООО 162 КЖИ)

Оценка кредитоспособности заемщика (на примере ООО 162 КЖИ) ЕАС ОПС. Курс обучения – Коммерческие услуги

ЕАС ОПС. Курс обучения – Коммерческие услуги Финансовое планирование на предприятии. Антикризисное управление финансами организаций

Финансовое планирование на предприятии. Антикризисное управление финансами организаций Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов