- Финансовое планирование на предприятии. Антикризисное управление финансами организаций

Содержание

- 2. План лекционного занятия: Понятие и сущность финансового планирования. Финансовое прогнозирование Кризис организации, причины возникновения, виды и

- 3. 1. Понятие и сущность финансового планирования Финансовое планирование — это планирование всех доходов и направлений расходования

- 4. Основные цели финансового планирования: установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор

- 5. Задачи финансового планирования: выявление резервов увеличения доходов организации и способов их мобилизации; увязка финансовых ресурсов с

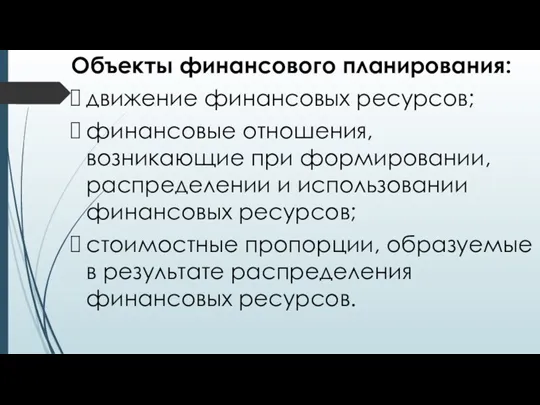

- 6. Объекты финансового планирования: движение финансовых ресурсов; финансовые отношения, возникающие при формировании, распределении и использовании финансовых ресурсов;

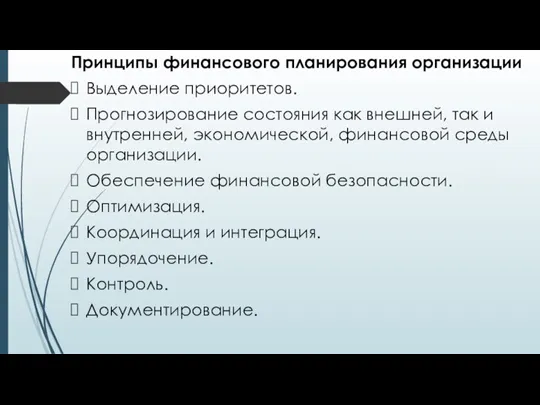

- 7. Принципы финансового планирования организации Выделение приоритетов. Прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды

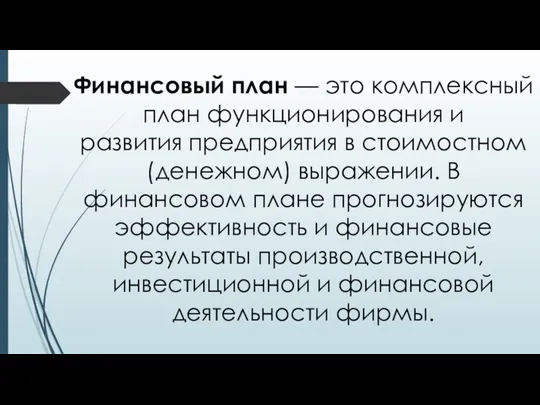

- 9. Финансовый план — это комплексный план функционирования и развития предприятия в стоимостном (денежном) выражении. В финансовом

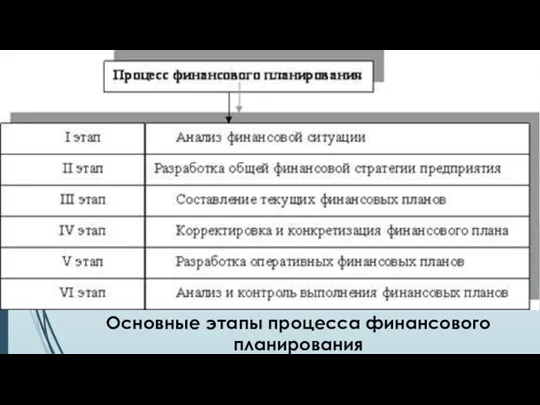

- 10. Основные этапы процесса финансового планирования

- 11. 2. Финансовое прогнозирование Основой финансового планирования является финансовое прогнозирование, т. е. оценка возможных финансовых последствий принимаемых

- 13. 3. Кризис организации, причины возникновения, виды и последствия Кризис - это крайнее обострение внутрипроизводственных и социально-экономических

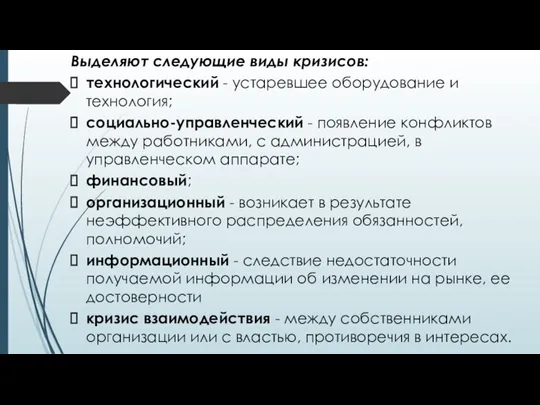

- 15. Выделяют следующие виды кризисов: технологический - устаревшее оборудование и технология; социально-управленческий - появление конфликтов между работниками,

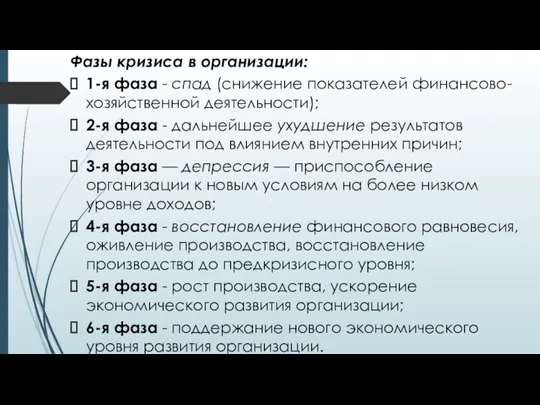

- 16. Фазы кризиса в организации: 1-я фаза - спад (снижение показателей финансово-хозяйственной деятельности); 2-я фаза - дальнейшее

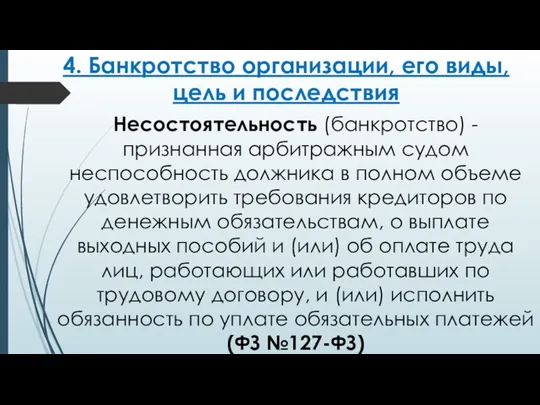

- 17. 4. Банкротство организации, его виды, цель и последствия Несостоятельность (банкротство) - признанная арбитражным судом неспособность должника

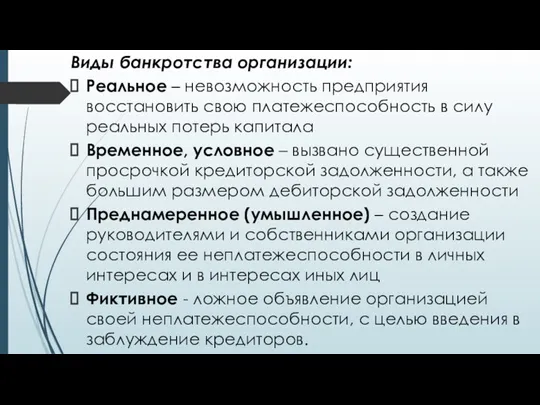

- 18. Виды банкротства организации: Реальное – невозможность предприятия восстановить свою платежеспособность в силу реальных потерь капитала Временное,

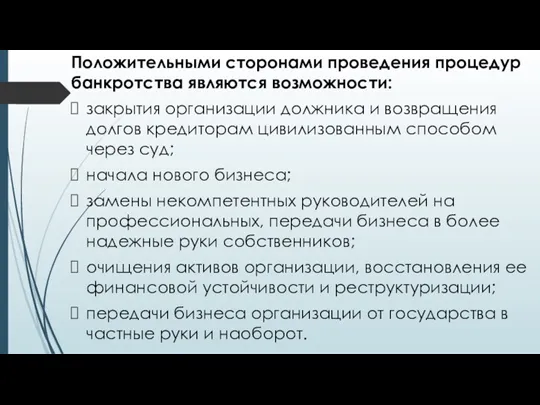

- 19. Положительными сторонами проведения процедур банкротства являются возможности: закрытия организации должника и возвращения долгов кредиторам цивилизованным способом

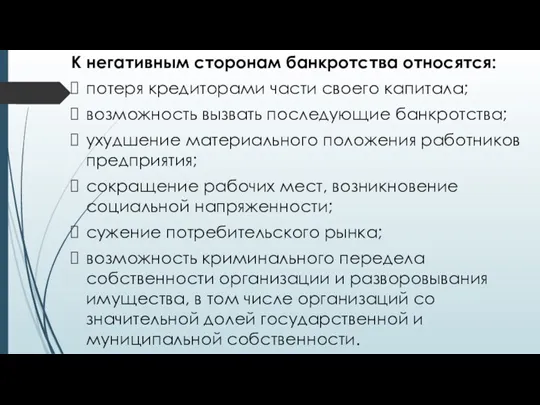

- 20. К негативным сторонам банкротства относятся: потеря кредиторами части своего капитала; возможность вызвать последующие банкротства; ухудшение материального

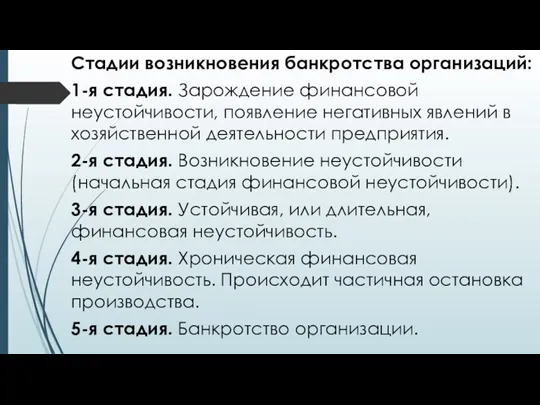

- 21. Стадии возникновения банкротства организаций: 1-я стадия. Зарождение финансовой неустойчивости, появление негативных явлений в хозяйственной деятельности предприятия.

- 22. Основные этапы процедуры банкротства

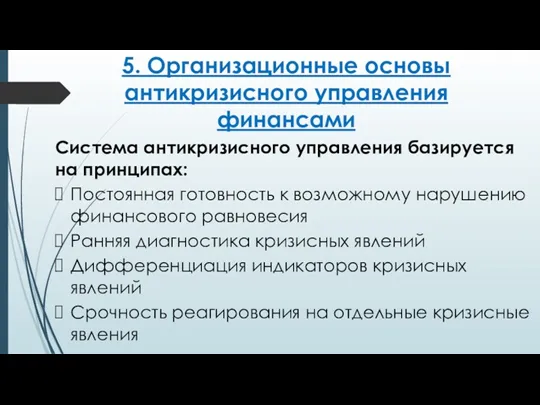

- 23. 5. Организационные основы антикризисного управления финансами Система антикризисного управления базируется на принципах: Постоянная готовность к возможному

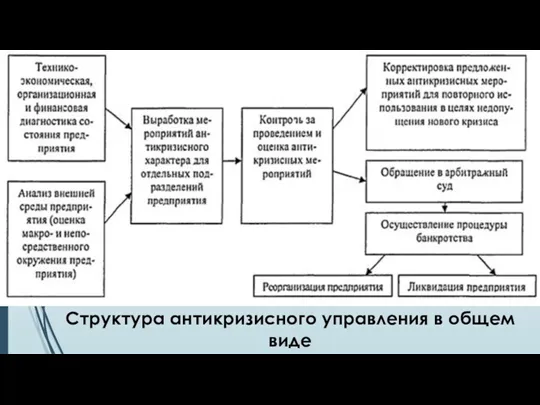

- 24. Структура антикризисного управления в общем виде

- 27. Скачать презентацию

План лекционного занятия:

Понятие и сущность финансового планирования.

Финансовое прогнозирование

Кризис организации, причины

План лекционного занятия:

Понятие и сущность финансового планирования.

Финансовое прогнозирование

Кризис организации, причины

1. Понятие и сущность финансового планирования

Финансовое планирование — это планирование всех доходов и

1. Понятие и сущность финансового планирования

Финансовое планирование — это планирование всех доходов и

Основные цели финансового планирования:

установление соответствия между наличием финансовых ресурсов организации и потребностью в

Основные цели финансового планирования:

установление соответствия между наличием финансовых ресурсов организации и потребностью в

Задачи финансового планирования:

выявление резервов увеличения доходов организации и способов их мобилизации;

увязка финансовых ресурсов

Задачи финансового планирования:

выявление резервов увеличения доходов организации и способов их мобилизации;

увязка финансовых ресурсов

Объекты финансового планирования:

движение финансовых ресурсов;

финансовые отношения, возникающие при формировании, распределении и использовании финансовых

Объекты финансового планирования:

движение финансовых ресурсов;

финансовые отношения, возникающие при формировании, распределении и использовании финансовых

Принципы финансового планирования организации

Выделение приоритетов.

Прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды

Принципы финансового планирования организации

Выделение приоритетов.

Прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды

Финансовый план — это комплексный план функционирования и развития предприятия в стоимостном (денежном) выражении. В финансовом

Основные этапы процесса финансового планирования

Основные этапы процесса финансового планирования

2. Финансовое прогнозирование

Основой финансового планирования является финансовое прогнозирование, т. е. оценка возможных финансовых

2. Финансовое прогнозирование

Основой финансового планирования является финансовое прогнозирование, т. е. оценка возможных финансовых

3. Кризис организации, причины возникновения, виды и последствия

Кризис - это крайнее обострение внутрипроизводственных

3. Кризис организации, причины возникновения, виды и последствия

Кризис - это крайнее обострение внутрипроизводственных

Выделяют следующие виды кризисов:

технологический - устаревшее оборудование и технология;

социально-управленческий - появление конфликтов между

Выделяют следующие виды кризисов:

технологический - устаревшее оборудование и технология;

социально-управленческий - появление конфликтов между

Фазы кризиса в организации:

1-я фаза - спад (снижение показателей финансово-хозяйственной деятельности);

2-я фаза -

Фазы кризиса в организации:

1-я фаза - спад (снижение показателей финансово-хозяйственной деятельности);

2-я фаза -

4. Банкротство организации, его виды, цель и последствия

Несостоятельность (банкротство) - признанная арбитражным судом

4. Банкротство организации, его виды, цель и последствия

Несостоятельность (банкротство) - признанная арбитражным судом

Виды банкротства организации:

Реальное – невозможность предприятия восстановить свою платежеспособность в силу реальных потерь

Виды банкротства организации:

Реальное – невозможность предприятия восстановить свою платежеспособность в силу реальных потерь

Положительными сторонами проведения процедур банкротства являются возможности:

закрытия организации должника и возвращения долгов

Положительными сторонами проведения процедур банкротства являются возможности:

закрытия организации должника и возвращения долгов

К негативным сторонам банкротства относятся:

потеря кредиторами части своего капитала;

возможность вызвать последующие банкротства;

К негативным сторонам банкротства относятся:

потеря кредиторами части своего капитала;

возможность вызвать последующие банкротства;

Стадии возникновения банкротства организаций:

1-я стадия. Зарождение финансовой неустойчивости, появление негативных явлений в хозяйственной

Стадии возникновения банкротства организаций:

1-я стадия. Зарождение финансовой неустойчивости, появление негативных явлений в хозяйственной

Основные этапы процедуры банкротства

Основные этапы процедуры банкротства

5. Организационные основы антикризисного управления финансами

Система антикризисного управления базируется на принципах:

Постоянная готовность к

5. Организационные основы антикризисного управления финансами

Система антикризисного управления базируется на принципах:

Постоянная готовность к

Структура антикризисного управления в общем виде

Структура антикризисного управления в общем виде

АО Банк ФИНАМ: РКО, вклады, банковские карты

АО Банк ФИНАМ: РКО, вклады, банковские карты Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України

Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України Государственные пособия гражданам, имеющим детей

Государственные пособия гражданам, имеющим детей Реєстрація прибуткових та видаткових касових ордерів. Задачі

Реєстрація прибуткових та видаткових касових ордерів. Задачі Капитал дегеніміз не?

Капитал дегеніміз не? Вебинар Как экономить и зарабатывать на повышение НДС

Вебинар Как экономить и зарабатывать на повышение НДС Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Формирование финансовой грамотности обучающимися

Формирование финансовой грамотности обучающимися Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Банковские услуги

Банковские услуги Оборотні активи підприємства

Оборотні активи підприємства Вексель. Применение векселя

Вексель. Применение векселя Инвестициялық нарық

Инвестициялық нарық Формування стратегії фінансової діяльності туристичних підприємств

Формування стратегії фінансової діяльності туристичних підприємств Денежная масса и денежные агрегаты

Денежная масса и денежные агрегаты Расчёты в электронной коммерции

Расчёты в электронной коммерции Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі

Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 ВСК Страховой дом. Продукт Техника в безопасности

ВСК Страховой дом. Продукт Техника в безопасности Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Финансовая система и финансовая политика

Финансовая система и финансовая политика Правовые основы деятельности Банка России

Правовые основы деятельности Банка России Доходність інвестованих коштів в підприємство

Доходність інвестованих коштів в підприємство Доходы и прибыль предприятия. Тема 8

Доходы и прибыль предприятия. Тема 8 Характеристика платіжних систем в банківській діяльності

Характеристика платіжних систем в банківській діяльності Экологическое страхование

Экологическое страхование Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2

Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2