- Доходність інвестованих коштів в підприємство

Содержание

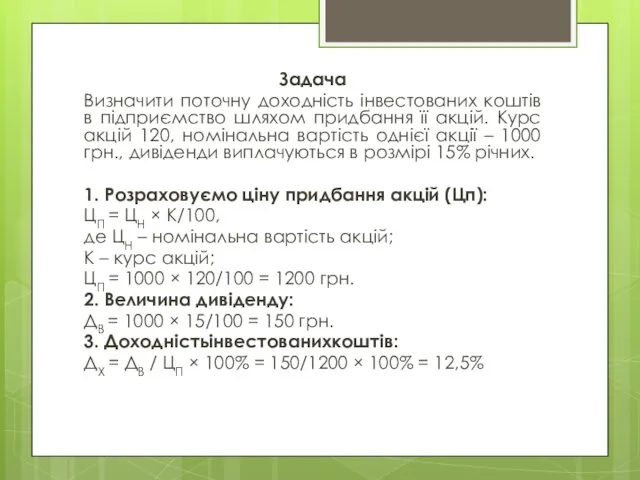

- 2. Задача Визначити поточну доходність інвестованих коштів в підприємство шляхом придбання її акцій. Курс акцій 120, номінальна

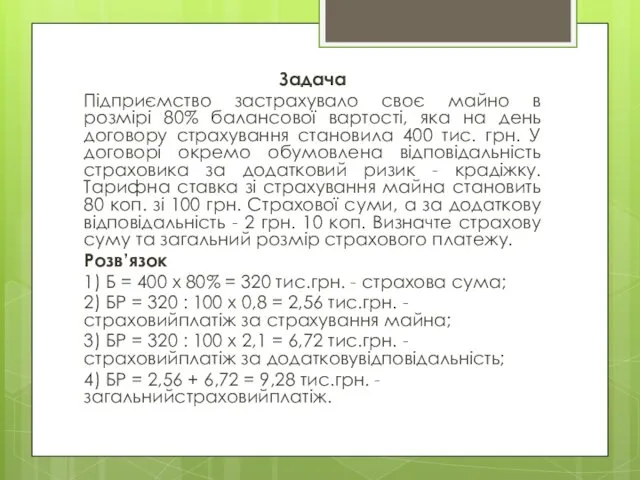

- 3. Задача Підприємство застрахувало своє майно в розмірі 80% балансової вартості, яка на день договору страхування становила

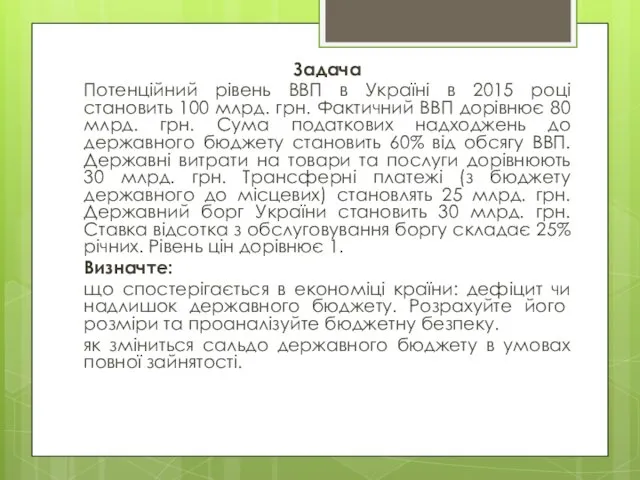

- 4. Задача Потенційний рівень ВВП в Україні в 2015 році становить 100 млрд. грн. Фактичний ВВП дорівнює

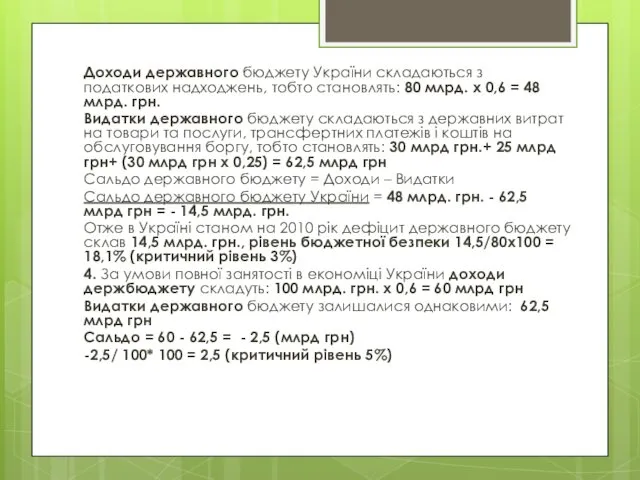

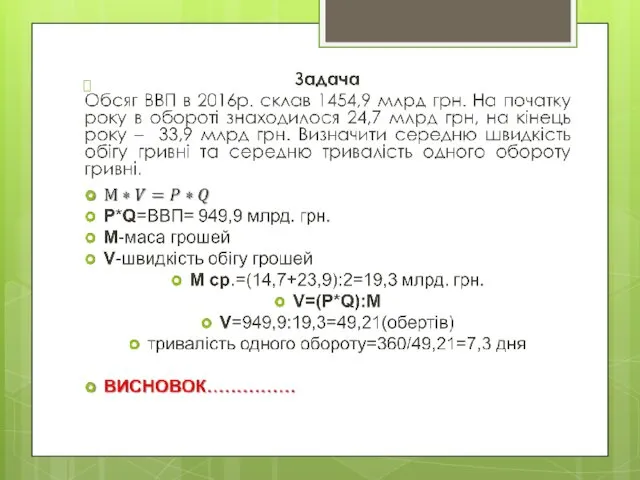

- 5. Доходи державного бюджету України складаються з податкових надходжень, тобто становлять: 80 млрд. х 0,6 = 48

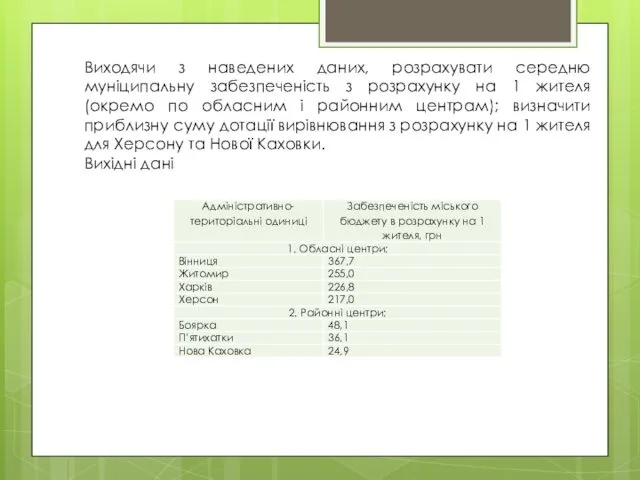

- 6. Виходячи з наведених даних, розрахувати середню муніципальну забезпеченість з розрахунку на 1 жителя (окремо по обласним

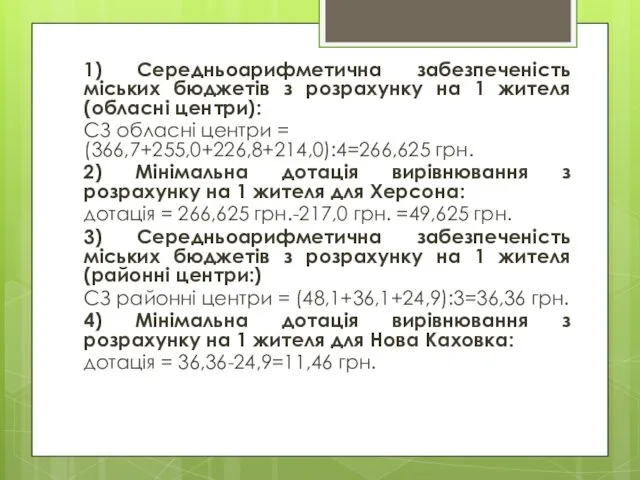

- 7. 1) Середньоарифметична забезпеченість міських бюджетів з розрахунку на 1 жителя (обласні центри): СЗ обласні центри =

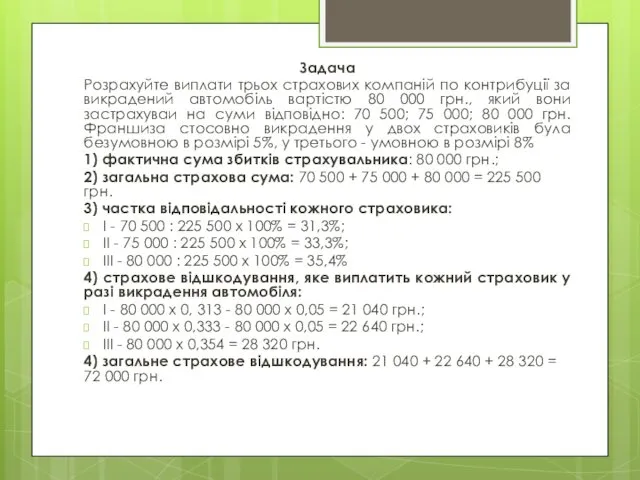

- 8. Задача Розрахуйте виплати трьох страхових компаній по контрибуції за викрадений автомобіль вартістю 80 000 грн., який

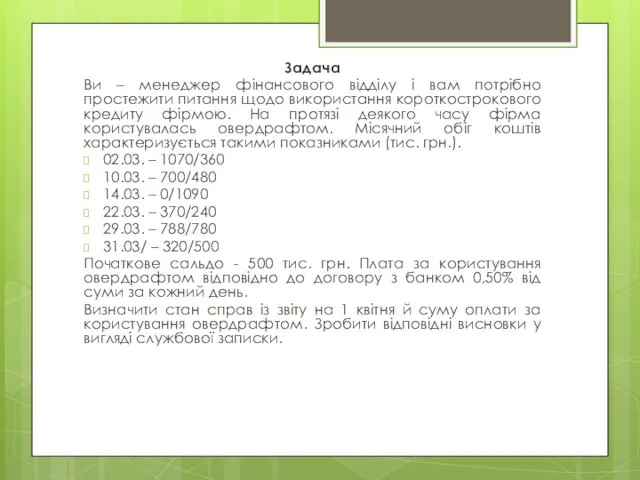

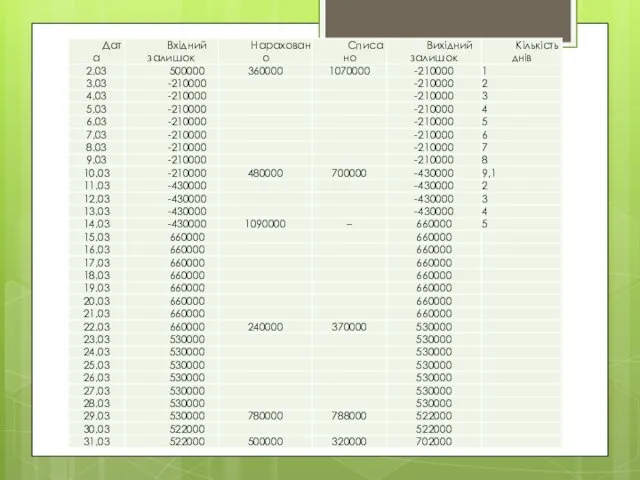

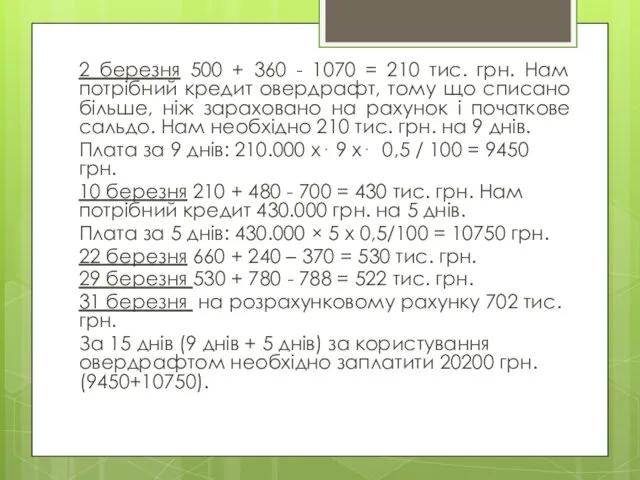

- 9. Задача Ви – менеджер фінансового відділу і вам потрібно простежити питання щодо використання короткострокового кредиту фірмою.

- 11. 2 березня 500 + 360 - 1070 = 210 тис. грн. Нам потрібний кредит овердрафт, тому

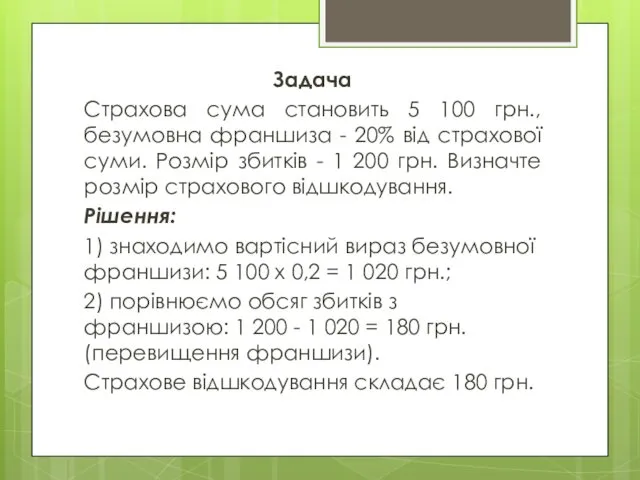

- 12. Задача Страхова сума становить 5 100 грн., безумовна франшиза - 20% від страхової суми. Розмір збитків

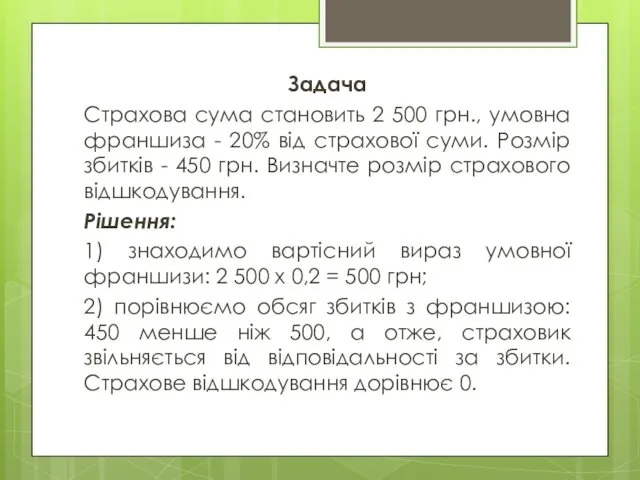

- 13. Задача Страхова сума становить 2 500 грн., умовна франшиза - 20% від страхової суми. Розмір збитків

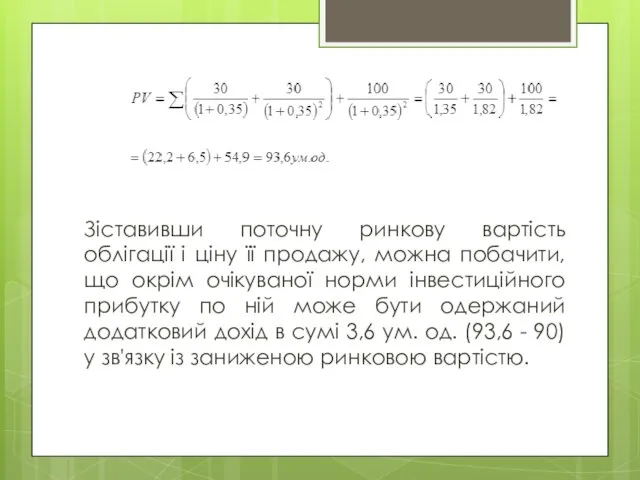

- 14. Задача На фондовому ринку пропонується до продажу облігація одного з підприємств за ціною 90 ум. од.

- 15. Зіставивши поточну ринкову вартість облігації і ціну її продажу, можна побачити, що окрім очікуваної норми інвестиційного

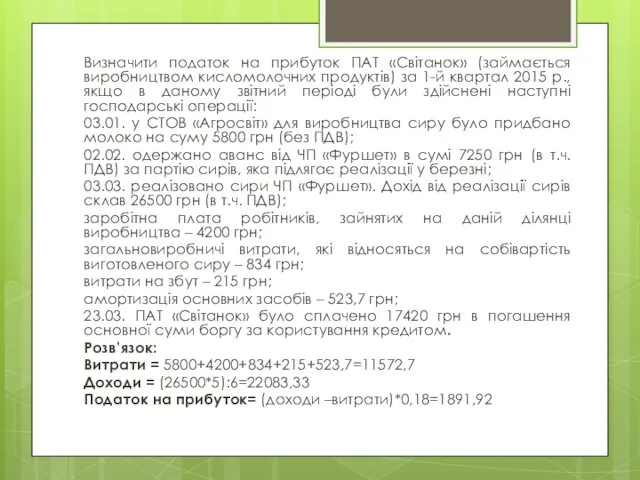

- 16. Визначити податок на прибуток ПАТ «Світанок» (займається виробництвом кисломолочних продуктів) за 1-й квартал 2015 р., якщо

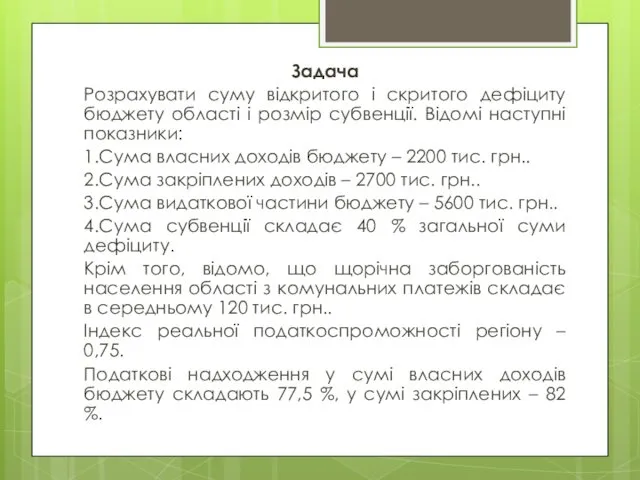

- 17. Задача Розрахувати суму відкритого і скритого дефіциту бюджету області і розмір субвенції. Відомі наступні показники: 1.Сума

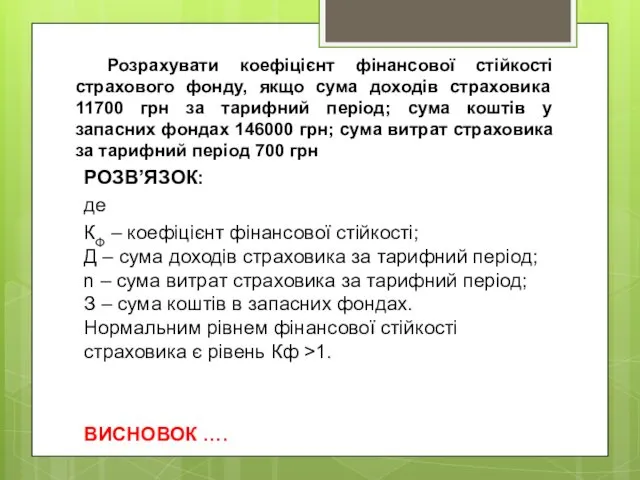

- 19. Розрахувати коефіцієнт фінансової стійкості страхового фонду, якщо сума доходів страховика 11700 грн за тарифний період; сума

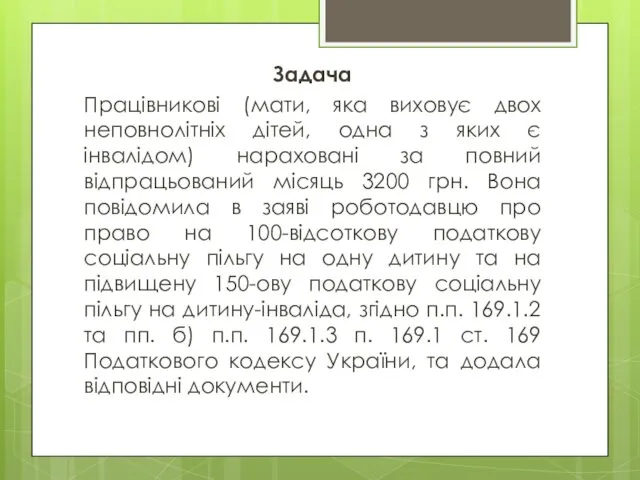

- 20. Задача Працівникові (мати, яка виховує двох неповнолітніх дітей, одна з яких є інвалідом) нараховані за повний

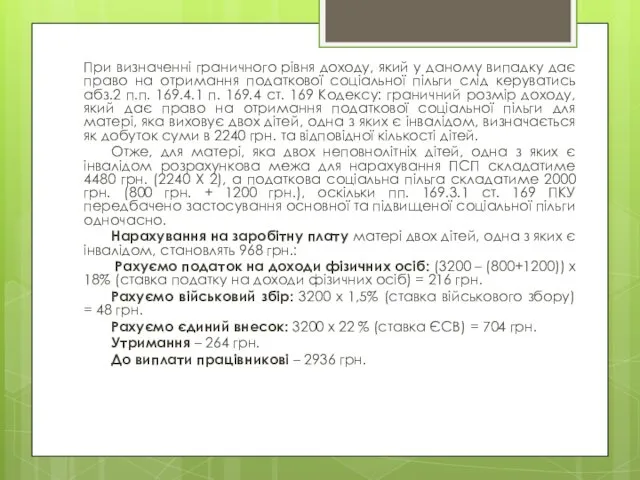

- 21. При визначенні граничного рівня доходу, який у даному випадку дає право на отримання податкової соціальної пільги

- 23. Задача Нетто-премія дорівнює 123 грн., навантаження до нетто-премії 35%. Обчисліть брутто-премію. Рішення: 123*35 %=43,05 грн 123+43,05=166,05

- 24. Задача Розрахувати суму дисконту і суму, сплачену банком за векселі. Банком обліковано три векселі: а) на

- 26. Скачать презентацию

Задача

Визначити поточну доходність інвестованих коштів в підприємство шляхом придбання її акцій. Курс

Задача

Визначити поточну доходність інвестованих коштів в підприємство шляхом придбання її акцій. Курс

Задача

Підприємство застрахувало своє майно в розмірі 80% балансової вартості, яка на день договору

Задача

Підприємство застрахувало своє майно в розмірі 80% балансової вартості, яка на день договору

Задача

Потенційний рівень ВВП в Україні в 2015 році становить 100 млрд. грн. Фактичний

Задача

Потенційний рівень ВВП в Україні в 2015 році становить 100 млрд. грн. Фактичний

Доходи державного бюджету України складаються з податкових надходжень, тобто становлять: 80 млрд. х

Доходи державного бюджету України складаються з податкових надходжень, тобто становлять: 80 млрд. х

Виходячи з наведених даних, розрахувати середню муніципальну забезпеченість з розрахунку на 1 жителя

Виходячи з наведених даних, розрахувати середню муніципальну забезпеченість з розрахунку на 1 жителя

1) Середньоарифметична забезпеченість міських бюджетів з розрахунку на 1 жителя (обласні центри):

СЗ обласні

1) Середньоарифметична забезпеченість міських бюджетів з розрахунку на 1 жителя (обласні центри):

СЗ обласні

Задача

Розрахуйте виплати трьох страхових компаній по контрибуції за викрадений автомобіль вартістю 80 000

Задача

Розрахуйте виплати трьох страхових компаній по контрибуції за викрадений автомобіль вартістю 80 000

Задача

Ви – менеджер фінансового відділу і вам потрібно простежити питання щодо використання короткострокового

Задача

Ви – менеджер фінансового відділу і вам потрібно простежити питання щодо використання короткострокового

2 березня 500 + 360 - 1070 = 210 тис. грн. Нам потрібний

2 березня 500 + 360 - 1070 = 210 тис. грн. Нам потрібний

Задача

Страхова сума становить 5 100 грн., безумовна франшиза - 20% від страхової суми.

Задача

Страхова сума становить 5 100 грн., безумовна франшиза - 20% від страхової суми.

Задача

Страхова сума становить 2 500 грн., умовна франшиза - 20% від страхової суми.

Задача

Страхова сума становить 2 500 грн., умовна франшиза - 20% від страхової суми.

Задача

На фондовому ринку пропонується до продажу облігація одного з підприємств за ціною 90

Задача

На фондовому ринку пропонується до продажу облігація одного з підприємств за ціною 90

Зіставивши поточну ринкову вартість облігації і ціну її продажу, можна побачити, що окрім

Зіставивши поточну ринкову вартість облігації і ціну її продажу, можна побачити, що окрім

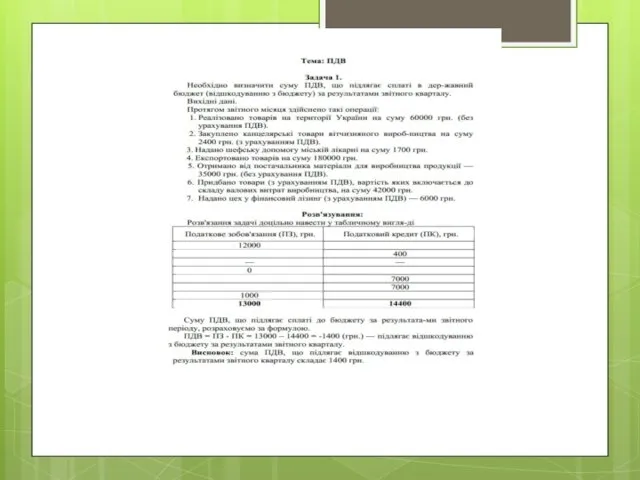

Визначити податок на прибуток ПАТ «Світанок» (займається виробництвом кисломолочних продуктів) за 1-й квартал

Визначити податок на прибуток ПАТ «Світанок» (займається виробництвом кисломолочних продуктів) за 1-й квартал

Задача

Розрахувати суму відкритого і скритого дефіциту бюджету області і розмір субвенції. Відомі наступні

Задача

Розрахувати суму відкритого і скритого дефіциту бюджету області і розмір субвенції. Відомі наступні

Розрахувати коефіцієнт фінансової стійкості страхового фонду, якщо сума доходів страховика 11700 грн за

Розрахувати коефіцієнт фінансової стійкості страхового фонду, якщо сума доходів страховика 11700 грн за

Задача

Працівникові (мати, яка виховує двох неповнолітніх дітей, одна з яких є інвалідом)

Задача

Працівникові (мати, яка виховує двох неповнолітніх дітей, одна з яких є інвалідом)

При визначенні граничного рівня доходу, який у даному випадку дає право на отримання

При визначенні граничного рівня доходу, який у даному випадку дає право на отримання

Задача

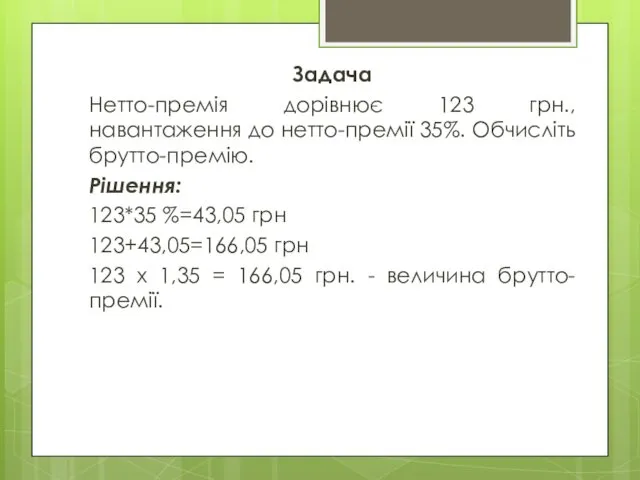

Нетто-премія дорівнює 123 грн., навантаження до нетто-премії 35%. Обчисліть брутто-премію.

Рішення:

123*35 %=43,05 грн

123+43,05=166,05

Задача

Нетто-премія дорівнює 123 грн., навантаження до нетто-премії 35%. Обчисліть брутто-премію.

Рішення:

123*35 %=43,05 грн

123+43,05=166,05

Задача

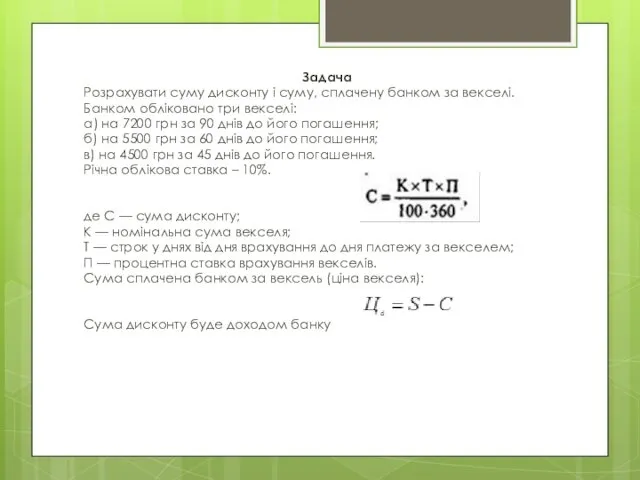

Розрахувати суму дисконту і суму, сплачену банком за векселі.

Банком обліковано три векселі:

а) на

Задача

Розрахувати суму дисконту і суму, сплачену банком за векселі.

Банком обліковано три векселі:

а) на

Сметное дело в строительстве. Лекция №1. Методические положения ценообразования в строительстве

Сметное дело в строительстве. Лекция №1. Методические положения ценообразования в строительстве Финансирования инновационных проектов

Финансирования инновационных проектов Трансформація підприємств у процесі розвитку. (Тема 15)

Трансформація підприємств у процесі розвитку. (Тема 15) Страхування і страховий ринок

Страхування і страховий ринок Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров Фонд развития промышленности Владимирской области

Фонд развития промышленности Владимирской области Переменные издержки на 100 кг

Переменные издержки на 100 кг Личное финансовое планирование

Личное финансовое планирование Потоки платежей. Ренты

Потоки платежей. Ренты Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Долгосрочная финансовая политика компании

Долгосрочная финансовая политика компании Неопределенность и риск: общие понятия и методы учета

Неопределенность и риск: общие понятия и методы учета Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар

Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар Страховая компания Меркурий

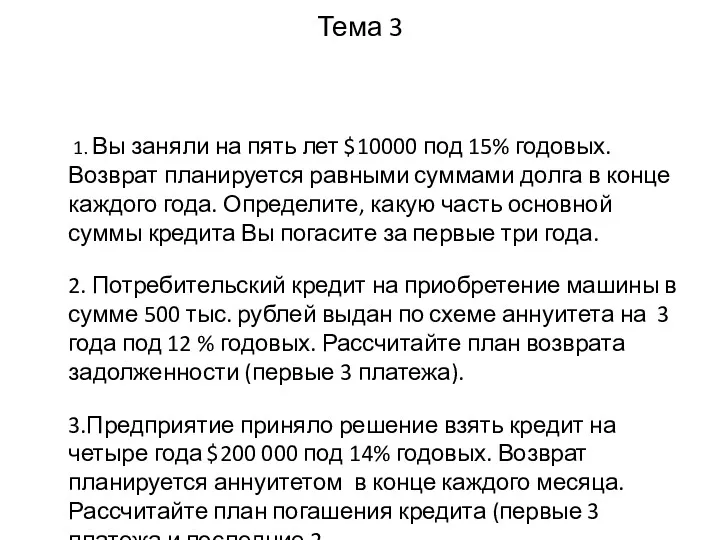

Страховая компания Меркурий Финансы. Задачи. Тема 3

Финансы. Задачи. Тема 3 Стипендии

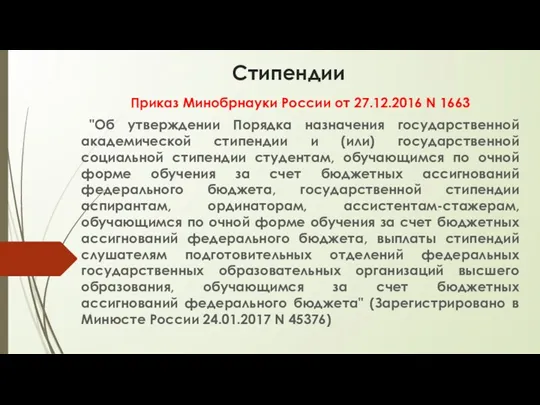

Стипендии Организация информационного обеспечения финансовой политики

Организация информационного обеспечения финансовой политики Возвратность кредита: проблемы и решения

Возвратность кредита: проблемы и решения Характеристика отдельных видов ценных бумаг

Характеристика отдельных видов ценных бумаг Финансы организаций, как ведущая сфера финансовой системы. (Тема 5)

Финансы организаций, как ведущая сфера финансовой системы. (Тема 5) Банковский вклад. Финансовая грамотность населения

Банковский вклад. Финансовая грамотность населения Упрощенная система налогообложения

Упрощенная система налогообложения Кредитно-банковская система

Кредитно-банковская система Выездная налоговая проверка

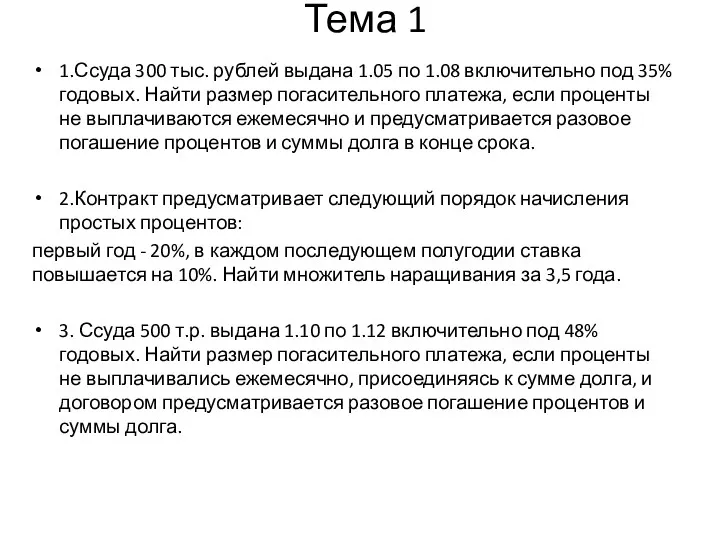

Выездная налоговая проверка Финансы. Задачи. Тема 1

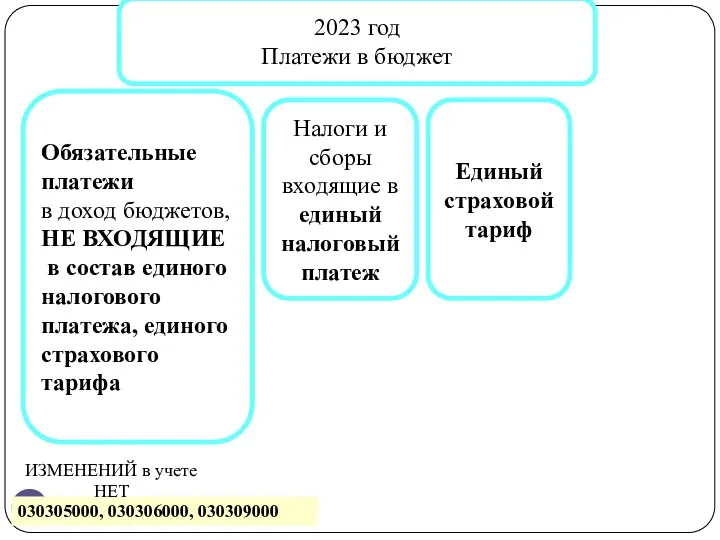

Финансы. Задачи. Тема 1 Изменения в учете 2023 г. Часть 3

Изменения в учете 2023 г. Часть 3 Денежные обязательства в МЧП

Денежные обязательства в МЧП Отчет по инжинирингу ЧАО СЕВГОК

Отчет по инжинирингу ЧАО СЕВГОК