- Упрощенная система налогообложения

Содержание

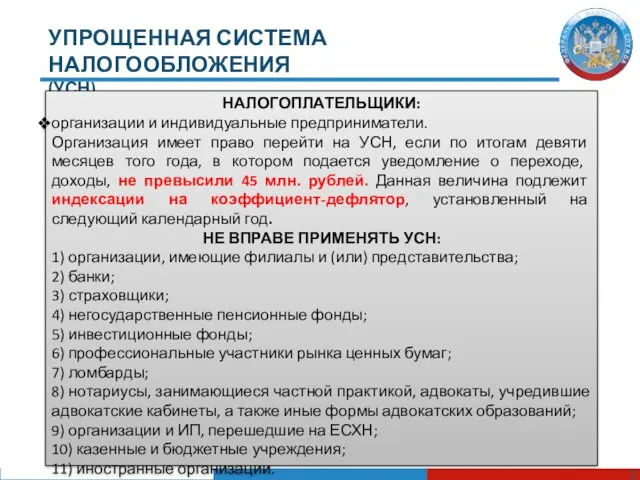

- 2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) НАЛОГОПЛАТЕЛЬЩИКИ: организации и индивидуальные предприниматели. Организация имеет право перейти на УСН, если

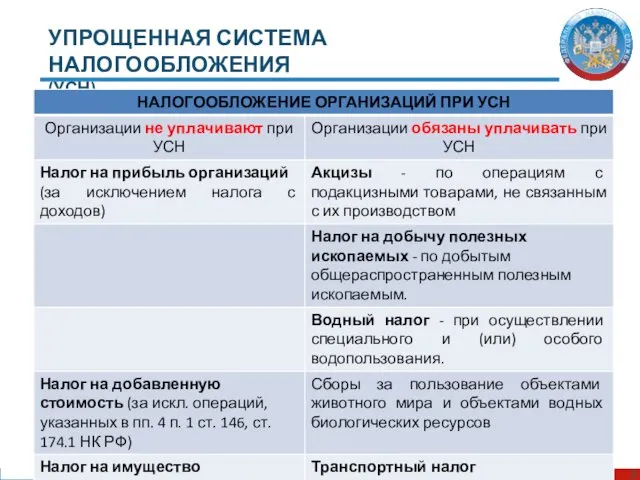

- 3. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН)

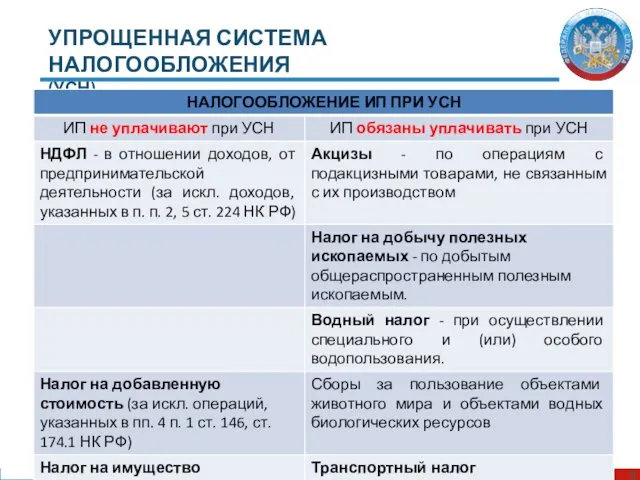

- 4. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН)

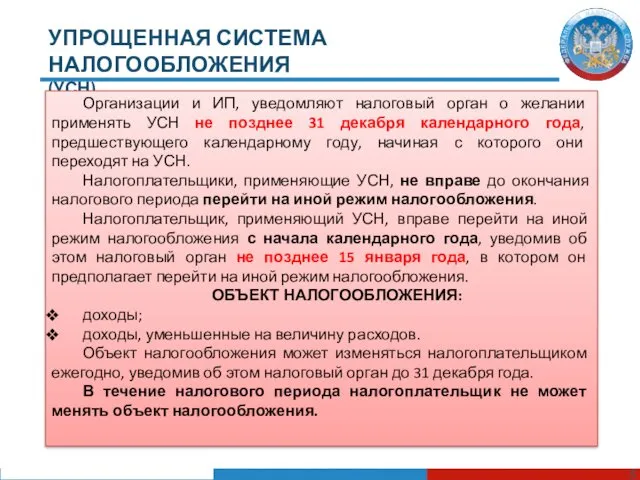

- 5. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) Организации и ИП, уведомляют налоговый орган о желании применять УСН не позднее

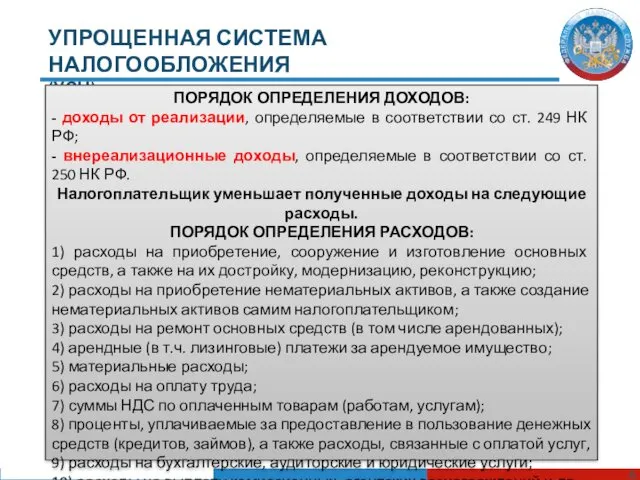

- 6. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) ПОРЯДОК ОПРЕДЕЛЕНИЯ ДОХОДОВ: - доходы от реализации, определяемые в соответствии со ст.

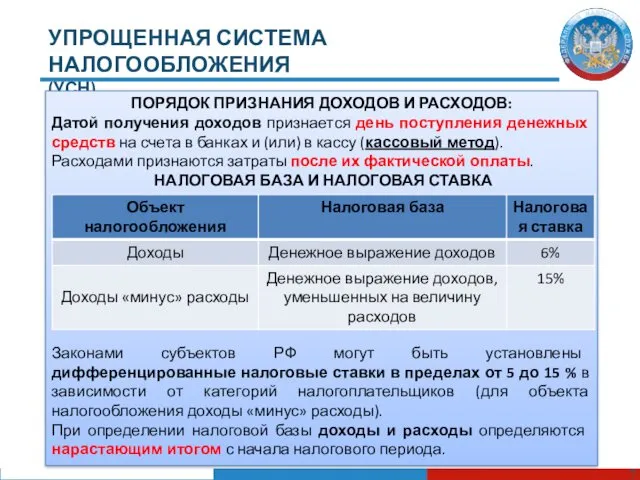

- 7. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ: Датой получения доходов признается день поступления денежных

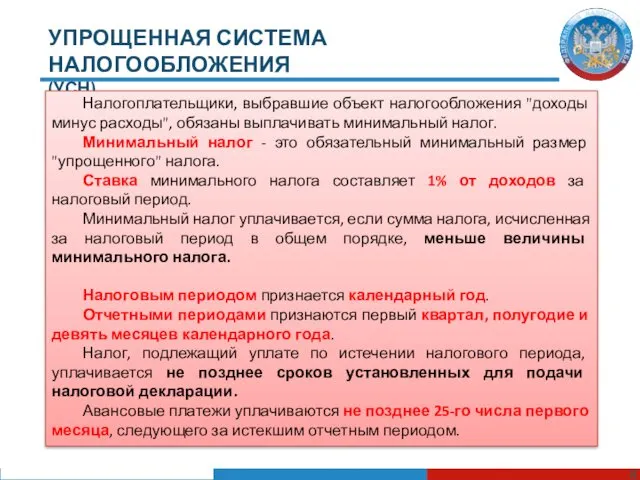

- 8. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) Налогоплательщики, выбравшие объект налогообложения "доходы минус расходы", обязаны выплачивать минимальный налог. Минимальный

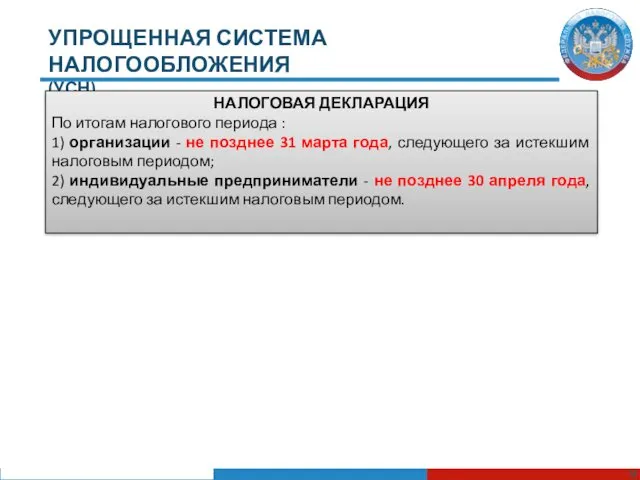

- 9. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) НАЛОГОВАЯ ДЕКЛАРАЦИЯ По итогам налогового периода : 1) организации - не позднее

- 11. Скачать презентацию

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

НАЛОГОПЛАТЕЛЬЩИКИ:

организации и индивидуальные предприниматели.

Организация имеет право перейти на УСН,

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

НАЛОГОПЛАТЕЛЬЩИКИ:

организации и индивидуальные предприниматели.

Организация имеет право перейти на УСН,

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

Организации и ИП, уведомляют налоговый орган о желании применять

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

Организации и ИП, уведомляют налоговый орган о желании применять

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

ПОРЯДОК ОПРЕДЕЛЕНИЯ ДОХОДОВ:

- доходы от реализации, определяемые в соответствии

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

ПОРЯДОК ОПРЕДЕЛЕНИЯ ДОХОДОВ:

- доходы от реализации, определяемые в соответствии

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ:

Датой получения доходов признается день

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ:

Датой получения доходов признается день

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

Налогоплательщики, выбравшие объект налогообложения "доходы минус расходы", обязаны выплачивать

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

Налогоплательщики, выбравшие объект налогообложения "доходы минус расходы", обязаны выплачивать

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

По итогам налогового периода :

1) организации - не

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

По итогам налогового периода :

1) организации - не

История появления денег

История появления денег Факторинг. Понятие, основные виды и функции

Факторинг. Понятие, основные виды и функции Сущность и функции финансов, их роль в системе денежных отношений

Сущность и функции финансов, их роль в системе денежных отношений Система MyAdvertisingPays

Система MyAdvertisingPays Сергиево-Посадский региональный оператор

Сергиево-Посадский региональный оператор Cost-Volume-Profit (CVP) Analysis

Cost-Volume-Profit (CVP) Analysis Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы

Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы Банковские карточки

Банковские карточки Курсовая работа на тему прибыли

Курсовая работа на тему прибыли Понятие кризиса и антикризисного управления

Понятие кризиса и антикризисного управления Investment decision. Rules. (Lecture 6)

Investment decision. Rules. (Lecture 6) Доходы и прибыль предприятия. Тема 8

Доходы и прибыль предприятия. Тема 8 Акцизы на автомобильный и прямогонный бензин

Акцизы на автомобильный и прямогонный бензин Валютный курс

Валютный курс Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Республикалық бюджет жобасын құрастыру кезеңдері

Республикалық бюджет жобасын құрастыру кезеңдері Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств Оценка эффективности использования средств федерального бюджета, направляемых на капитальные вложения

Оценка эффективности использования средств федерального бюджета, направляемых на капитальные вложения Профессиональные ценности и этика бухгалтеров

Профессиональные ценности и этика бухгалтеров Актуальные вопросы методологии годовой отчетности за 2023 год

Актуальные вопросы методологии годовой отчетности за 2023 год Оборотные средства организации (предприятия) и их эффективность

Оборотные средства организации (предприятия) и их эффективность Методы финансового планирования. Функции органов управления государственными финансами

Методы финансового планирования. Функции органов управления государственными финансами Простой и переводной вексель. Расчеты векселями. Учет ценных бумаг

Простой и переводной вексель. Расчеты векселями. Учет ценных бумаг Управление проектными рисками и проектное финансирование

Управление проектными рисками и проектное финансирование Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием

Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием Налоги и налогообложение

Налоги и налогообложение Нефинансовые активы

Нефинансовые активы Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11

Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11