- Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы

Содержание

- 2. Қаржы есеп-қисабы – пайдаланушыға кәсіпорын қаржысының жай-күйі мен өзінің қызметі, сондай-ақ осы пайдаланушы белгіленген іскерлік шешім

- 3. Ішкі пайдаланушыға кәсіпорынның басқарушылық қызметкерлері жатады. Бұл қызметкерлер өндірістік және қаржы сипатындағы түрлі шешім қабылдайды. Мысалы,

- 4. Қаржы есеп қисабын сыртқы пайдаланушылар екі топқа бөлінеді: кәсіпорын қызметіне тікелей мүдделі пайдаланушы және жанама мүдделі

- 5. Сыртқы қаржы есеп-қисабын пайдаланушының екінші тобы - бұл пайдаланушының бірінші тобының мүддесін қорғау үшін есеп-қисапты зерттеу

- 6. ҚР кәсіпорындарының қаржы есеп-қисабына: 1. Бухгалтерлік баланс; 2. Кіріс пен шығыс есебі; 3. Ақша қозғалысы жөніндегі

- 7. Бүкіл есеп-қисап ақпараты түрлі экономикалық белгіге сәйкес жекелеген ірілендірілген бапқа топтастырылады. Халықаралық практикада осы бап қаржы

- 8. Қаржы есеп қисабын талдау әдістері Есеп-қисапты талдаудың мынандай әдістері болады; 1. есеп қисапты оқу; 2. деңгейлес

- 9. Егер нақты қаржы коэффициентінің деңгейі салыстырылатын базадан нашар болса, онда бұл жағдай компания қызметінің қосымша талдау

- 10. Қаржыны талдауда келесі қаржы коэффициентінің топтары ең маңызды болып табылады: 1. өтімділік коэффициенті; 2. іскерлік белсенділік

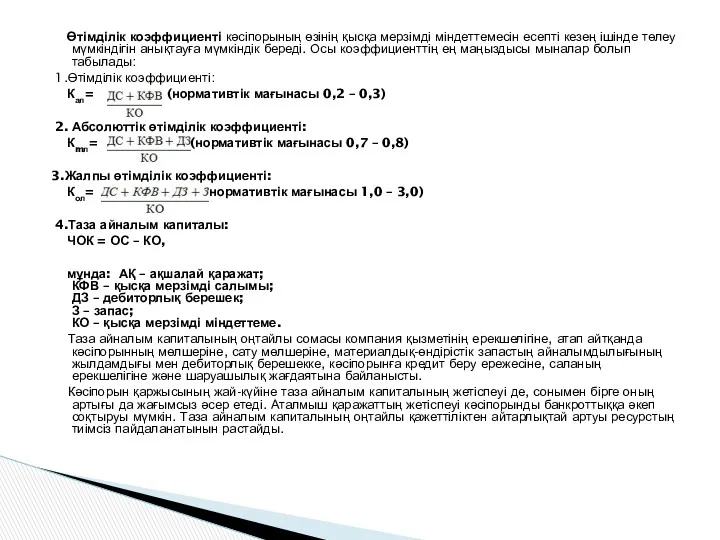

- 11. Өтімділік коэффициенті кәсіпорының өзінің қысқа мерзімді міндеттемесін есепті кезең ішінде төлеу мүмкіндігін анықтауға мүмкіндік береді. Осы

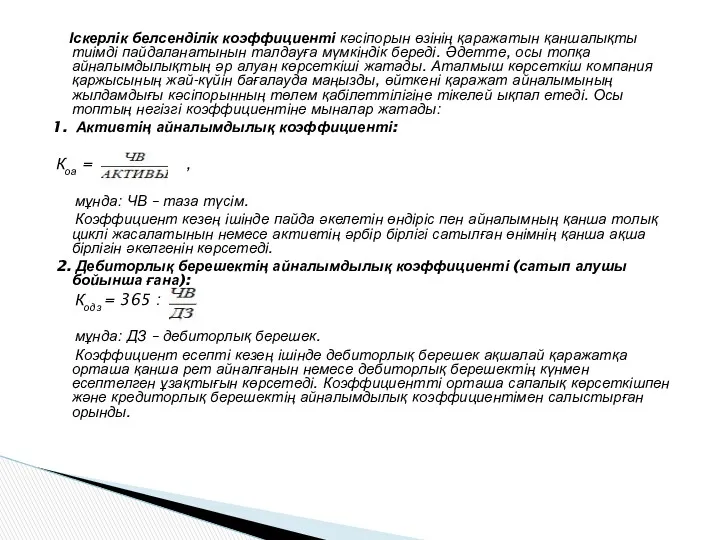

- 12. Іскерлік белсенділік коэффициенті кәсіпорын өзінің қаражатын қаншалықты тиімді пайдаланатынын талдауға мүмкіндік береді. Әдетте, осы топқа айналымдылықтың

- 13. 3. Материалдық-өндірістік запастың айналымдылық коэффициенті: Кокз = 365 : , мұнда: СРПс – сатылған өнімнің өзіндік

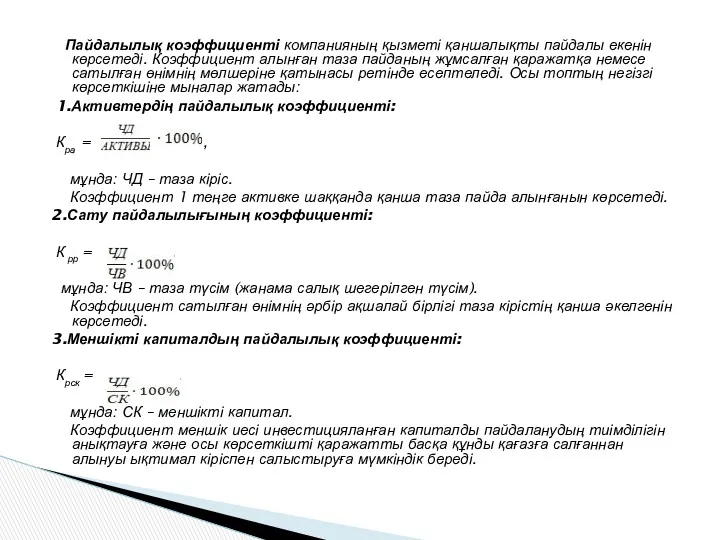

- 14. Пайдалылық коэффициенті компанияның қызметі қаншалықты пайдалы екенін көрсетеді. Коэффициент алынған таза пайданың жұмсалған қаражатқа немесе сатылған

- 15. Капитал құрылымның ( немесе төлем қабілеттілігінің) көрсеткіші компанияға ұзақ мерзімді салым салған кредитор мен инвестордың мүддесінің

- 16. Кәсіпорынның нарықтық белсенділігінің коэффициентіне компания акциясының құны мен кірістілігін сипаттайтын әр түрлі көрсеткіш кіреді. Осы топтың

- 17. Кәсіпорын қаржысының жай-күйін бағалау әдістемесі талдаудың мына блогынан құралады: 1) қаржының жай-күйін және есепті кезеңде оның

- 18. Қаржының жай-күйінің әр түрлі аспектісін сипаттау үшін талдау барысында абсолюттік көрсеткіші де, қаржының жай-күйінің салыстырмалы көрсеткіші

- 19. Кәсіпорын қаржысының жай-күйі қаражатты (активті) орналастырумен және пайдаланумен, сондай-ақ (меншікті капитал мен мінднттеме, яғни пассив) қалыптастырылатын

- 20. Салыстырмалы талдау балансы әдетте кез келген талдаушы баланспен бірінші рет танысқанда жасайтын есеп және шамалауды біріктіріп

- 21. Талдау балансының өзінен кәсіпорын қаржысының жай-күйін бірқатар маңызды сипаттамасын алуға болады. Осы сипаттамаға: кәсіпорын мүлкінің жалпы

- 22. Бухгалтерлік есеп дерегіне сәйкес баланс пассивінен төленбеген төлемді, атап айтқанда мерзімінде төленбеген несиені,жеткізушінің мерзімінде төленбеген төлем

- 23. Қаржының жай-күйін және есепті кезеңдегі оның өзгеруінің жалпы сипаттамасын анықтағаннан кейін кәсіпорын қаржысының тұрақтылық көрсеткішін зерттеу

- 24. Нарық жағдайында қаржыны шектеудің күшеюіне және кәсіпорынның кредит төлеу қабілетін бағалау қажет болуына байланысты баланстың өтімділігін

- 25. Баланстың пассиві төлену мерзімділігінің дәрежесі бойынша төмендегідей топтастырылады: Ең мерзімді міндеттеме (П1) – кредиторлық берешек. Қысқа

- 26. Баланс өтімділігін талдау кесте түрінде рәсімделеді, оның бағанында есепті кезеңнің басы мен аяғында есептелетін актив пен

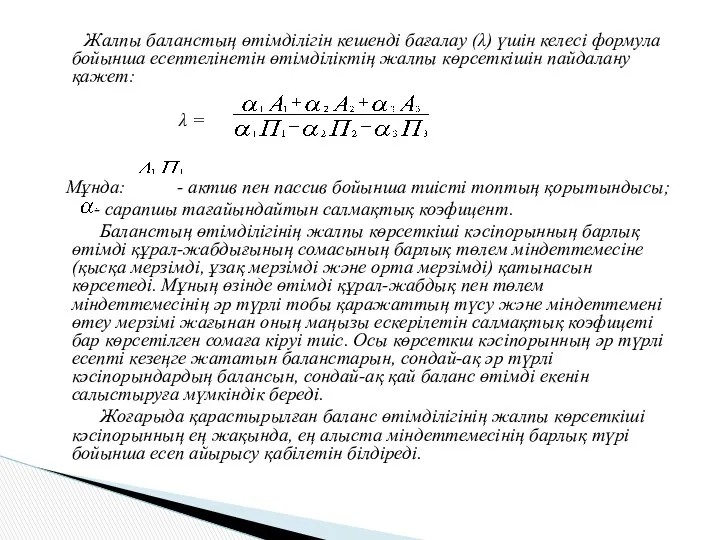

- 27. Жалпы баланстың өтімділігін кешенді бағалау (λ) үшін келесі формула бойынша есептелінетін өтімділіктің жалпы көрсеткішін пайдалану қажет:

- 28. Қаржы стратегиясы – кәсіпорынның функционалдық стратегиясының ең маңызды түрі болып табылады. Қаржы стратегиясы кәсіпорынның ұзақ мерзімді

- 29. Кәсіпорынның тиімді дамуын қамтамасыз етуде қаржы стратегиясын әзірлеу маңызды рөл атқарады. Қаржы стратегиясының рөлінің маңызы мынада:

- 30. Кәсіпорынның қаржы қызметі саласында негізігі элементтердің стратегиялық жиынтығы қаржыны стратегиялық талдау нәтижесіне негізделеді. Стратегиялық қаржы талдауы

- 31. Жекелеген жағдайлар мен факторлардың жасайтын ықпалының сипатына, сондай – ақ қаржы қызметін жүзеге асыру барысында кәсіпорын

- 32. Бұдан әрі осы әдістің әрқайсысының мазмұны қарастырылады. Стратегиялық қаржы талдауы мына тәртіппен жүзеге асырылады: Бірінші кезеңде

- 33. Саяси- құқықтық ортада стратегиялық келешекте қаржы қызметінің дамуына негізінен қаржы нарығын, кәсіпорынның қаржы қызметін, елдегі ақша

- 34. Тікелей емес ықпал ететін сыртқы қаржы ортасының жекелеген факторын бағалау процесінде кәсіпорын қаржысының стратегиялық дамуына оның

- 35. Автор жүргізген зерттеулердің нәтижесі көрсеткендегідей, тікелей ықпал ететін сыртқы қаржы ортасының факторларын стратегиялық талдау процесінде кәсіпорынмен

- 37. Скачать презентацию

Қаржы есеп-қисабы – пайдаланушыға кәсіпорын қаржысының жай-күйі мен өзінің қызметі,

Қаржы есеп-қисабы – пайдаланушыға кәсіпорын қаржысының жай-күйі мен өзінің қызметі,

Ішкі пайдаланушыға кәсіпорынның басқарушылық қызметкерлері жатады. Бұл қызметкерлер өндірістік және

Ішкі пайдаланушыға кәсіпорынның басқарушылық қызметкерлері жатады. Бұл қызметкерлер өндірістік және

Қаржы есеп қисабын сыртқы пайдаланушылар екі топқа бөлінеді: кәсіпорын қызметіне

Қаржы есеп қисабын сыртқы пайдаланушылар екі топқа бөлінеді: кәсіпорын қызметіне

Сыртқы қаржы есеп-қисабын пайдаланушының екінші тобы - бұл пайдаланушының бірінші

Сыртқы қаржы есеп-қисабын пайдаланушының екінші тобы - бұл пайдаланушының бірінші

ҚР кәсіпорындарының қаржы есеп-қисабына:

1. Бухгалтерлік баланс;

2. Кіріс пен шығыс

ҚР кәсіпорындарының қаржы есеп-қисабына:

1. Бухгалтерлік баланс;

2. Кіріс пен шығыс

Бүкіл есеп-қисап ақпараты түрлі экономикалық белгіге сәйкес жекелеген ірілендірілген бапқа

Бүкіл есеп-қисап ақпараты түрлі экономикалық белгіге сәйкес жекелеген ірілендірілген бапқа

Қаржы есеп қисабын талдау әдістері

Есеп-қисапты талдаудың мынандай әдістері болады;

1. есеп

Қаржы есеп қисабын талдау әдістері

Есеп-қисапты талдаудың мынандай әдістері болады;

1. есеп

Егер нақты қаржы коэффициентінің деңгейі салыстырылатын базадан нашар болса, онда

Егер нақты қаржы коэффициентінің деңгейі салыстырылатын базадан нашар болса, онда

Қаржыны талдауда келесі қаржы коэффициентінің топтары ең маңызды болып

Қаржыны талдауда келесі қаржы коэффициентінің топтары ең маңызды болып

Өтімділік коэффициенті кәсіпорының өзінің қысқа мерзімді міндеттемесін есепті кезең ішінде

Өтімділік коэффициенті кәсіпорының өзінің қысқа мерзімді міндеттемесін есепті кезең ішінде

Іскерлік белсенділік коэффициенті кәсіпорын өзінің қаражатын қаншалықты тиімді пайдаланатынын талдауға

Іскерлік белсенділік коэффициенті кәсіпорын өзінің қаражатын қаншалықты тиімді пайдаланатынын талдауға

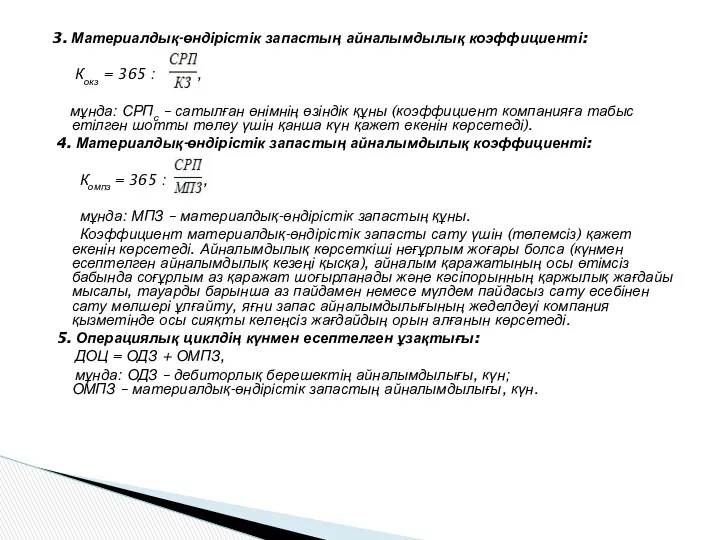

3. Материалдық-өндірістік запастың айналымдылық коэффициенті:

Кокз = 365 : ,

мұнда: СРПс –

3. Материалдық-өндірістік запастың айналымдылық коэффициенті:

Кокз = 365 : ,

мұнда: СРПс –

Пайдалылық коэффициенті компанияның қызметі қаншалықты пайдалы екенін көрсетеді. Коэффициент

Пайдалылық коэффициенті компанияның қызметі қаншалықты пайдалы екенін көрсетеді. Коэффициент

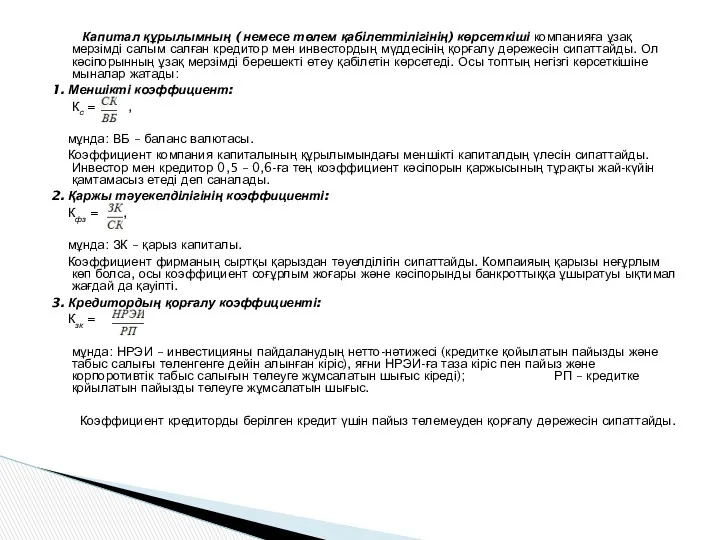

Капитал құрылымның ( немесе төлем қабілеттілігінің) көрсеткіші компанияға ұзақ мерзімді

Капитал құрылымның ( немесе төлем қабілеттілігінің) көрсеткіші компанияға ұзақ мерзімді

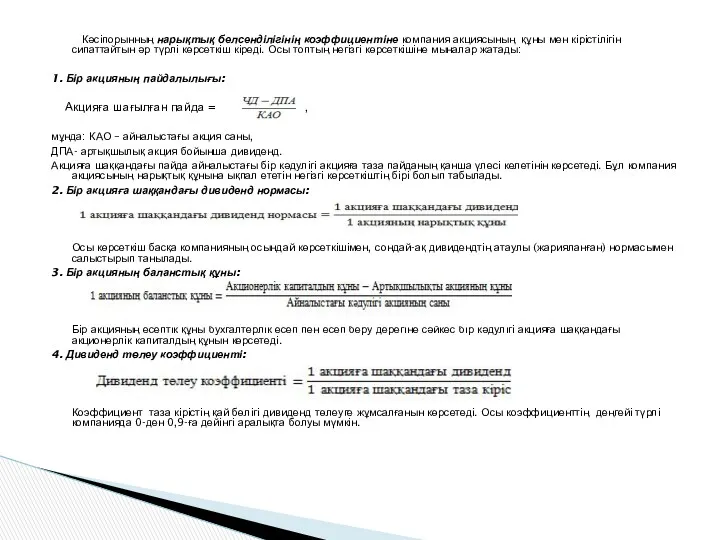

Кәсіпорынның нарықтық белсенділігінің коэффициентіне компания акциясының құны мен кірістілігін

Кәсіпорынның нарықтық белсенділігінің коэффициентіне компания акциясының құны мен кірістілігін

Кәсіпорын қаржысының жай-күйін бағалау әдістемесі талдаудың мына блогынан құралады:

1)

Кәсіпорын қаржысының жай-күйін бағалау әдістемесі талдаудың мына блогынан құралады:

1)

Қаржының жай-күйінің әр түрлі аспектісін сипаттау үшін талдау барысында абсолюттік

Қаржының жай-күйінің әр түрлі аспектісін сипаттау үшін талдау барысында абсолюттік

Кәсіпорын қаржысының жай-күйі қаражатты (активті) орналастырумен және пайдаланумен, сондай-ақ (меншікті

Кәсіпорын қаржысының жай-күйі қаражатты (активті) орналастырумен және пайдаланумен, сондай-ақ (меншікті

Салыстырмалы талдау балансы әдетте кез келген талдаушы баланспен бірінші рет

Салыстырмалы талдау балансы әдетте кез келген талдаушы баланспен бірінші рет

Талдау балансының өзінен кәсіпорын қаржысының жай-күйін бірқатар маңызды сипаттамасын алуға

Талдау балансының өзінен кәсіпорын қаржысының жай-күйін бірқатар маңызды сипаттамасын алуға

Бухгалтерлік есеп дерегіне сәйкес баланс пассивінен төленбеген төлемді, атап айтқанда

Бухгалтерлік есеп дерегіне сәйкес баланс пассивінен төленбеген төлемді, атап айтқанда

Қаржының жай-күйін және есепті кезеңдегі оның өзгеруінің жалпы сипаттамасын анықтағаннан

Қаржының жай-күйін және есепті кезеңдегі оның өзгеруінің жалпы сипаттамасын анықтағаннан

Нарық жағдайында қаржыны шектеудің күшеюіне және кәсіпорынның кредит төлеу қабілетін

Нарық жағдайында қаржыны шектеудің күшеюіне және кәсіпорынның кредит төлеу қабілетін

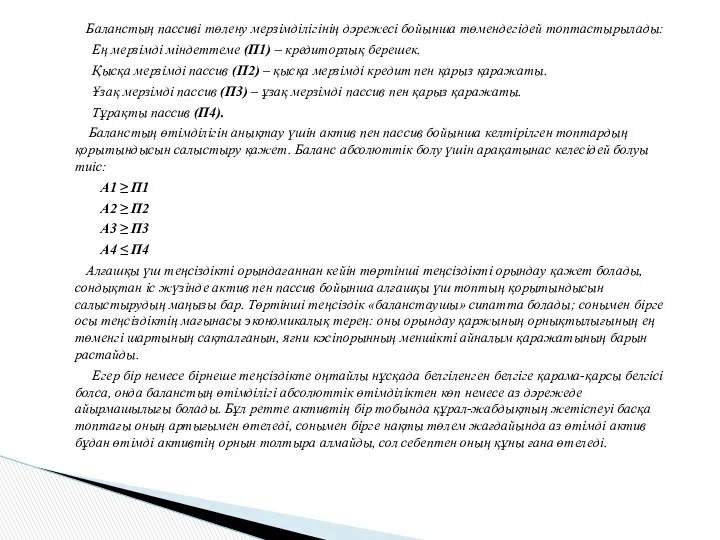

Баланстың пассиві төлену мерзімділігінің дәрежесі бойынша төмендегідей топтастырылады:

Ең мерзімді

Баланстың пассиві төлену мерзімділігінің дәрежесі бойынша төмендегідей топтастырылады:

Ең мерзімді

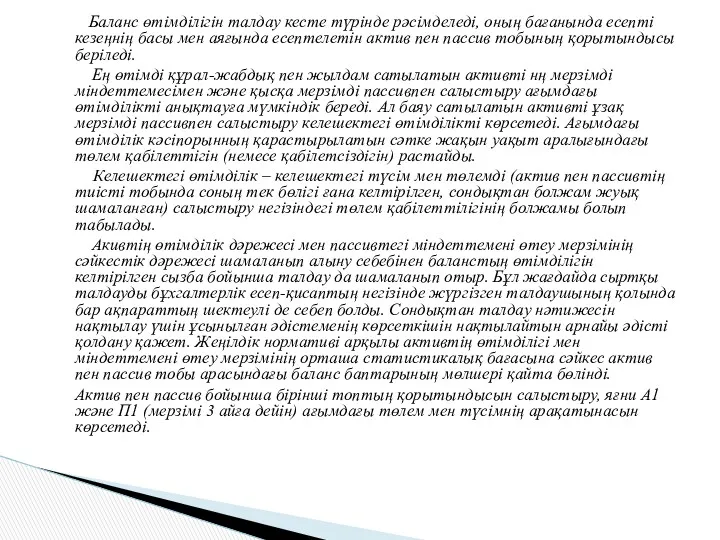

Баланс өтімділігін талдау кесте түрінде рәсімделеді, оның бағанында есепті кезеңнің

Баланс өтімділігін талдау кесте түрінде рәсімделеді, оның бағанында есепті кезеңнің

Жалпы баланстың өтімділігін кешенді бағалау (λ) үшін келесі формула бойынша

Жалпы баланстың өтімділігін кешенді бағалау (λ) үшін келесі формула бойынша

Қаржы стратегиясы – кәсіпорынның функционалдық стратегиясының ең маңызды түрі болып табылады.

Қаржы стратегиясы – кәсіпорынның функционалдық стратегиясының ең маңызды түрі болып табылады.

Кәсіпорынның тиімді дамуын қамтамасыз етуде қаржы стратегиясын әзірлеу маңызды рөл атқарады.

Кәсіпорынның тиімді дамуын қамтамасыз етуде қаржы стратегиясын әзірлеу маңызды рөл атқарады.

Кәсіпорынның қаржы қызметі саласында негізігі элементтердің стратегиялық жиынтығы қаржыны стратегиялық талдау

Кәсіпорынның қаржы қызметі саласында негізігі элементтердің стратегиялық жиынтығы қаржыны стратегиялық талдау

Жекелеген жағдайлар мен факторлардың жасайтын ықпалының сипатына, сондай – ақ

Жекелеген жағдайлар мен факторлардың жасайтын ықпалының сипатына, сондай – ақ

Бұдан әрі осы әдістің әрқайсысының мазмұны қарастырылады. Стратегиялық қаржы талдауы мына

Бұдан әрі осы әдістің әрқайсысының мазмұны қарастырылады. Стратегиялық қаржы талдауы мына

Саяси- құқықтық ортада стратегиялық келешекте қаржы қызметінің дамуына негізінен қаржы

Саяси- құқықтық ортада стратегиялық келешекте қаржы қызметінің дамуына негізінен қаржы

Тікелей емес ықпал ететін сыртқы қаржы ортасының жекелеген факторын бағалау

Тікелей емес ықпал ететін сыртқы қаржы ортасының жекелеген факторын бағалау

Автор жүргізген зерттеулердің нәтижесі көрсеткендегідей, тікелей ықпал ететін сыртқы қаржы ортасының

Автор жүргізген зерттеулердің нәтижесі көрсеткендегідей, тікелей ықпал ететін сыртқы қаржы ортасының

Самоучитель по бухгалтерскому учету

Самоучитель по бухгалтерскому учету Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Перспективы развития лизинговых операций в России

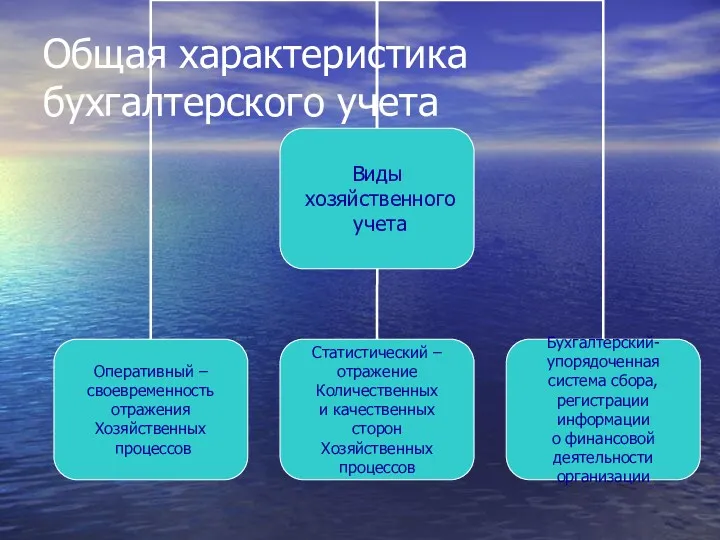

Перспективы развития лизинговых операций в России Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Роль и границы кредита. Роль кредита и его функции

Роль и границы кредита. Роль кредита и его функции Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Аудиторская выборка и другие процедуры выборочной проверки

Аудиторская выборка и другие процедуры выборочной проверки Инициативное предложение члена бюджетной комиссии Михайловой Валентины Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Михайловой Валентины Викторовны в рамках проекта Народный бюджет Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности

Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности Концептуальні основи оподаткування

Концептуальні основи оподаткування Учет расчетов с дебиторами и кредиторами

Учет расчетов с дебиторами и кредиторами Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Инвестиционное предложение

Инвестиционное предложение Виртуальная и дополненная реальность

Виртуальная и дополненная реальность Семейный бюджет

Семейный бюджет Учебный центр БКС. Таблицы роста акций

Учебный центр БКС. Таблицы роста акций Загальна характеристика бухгалтерського обліку, його предмет і метод

Загальна характеристика бухгалтерського обліку, його предмет і метод Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары

Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары Роль и функции центрального банка России в банковской системе рыночного государства

Роль и функции центрального банка России в банковской системе рыночного государства Государственный долг. Долговая политика РФ на современном этапе

Государственный долг. Долговая политика РФ на современном этапе Деньги. Банки

Деньги. Банки Көлік салығы

Көлік салығы Облік виробничих запасів підприємства

Облік виробничих запасів підприємства Сущность и функции финансов и кредита. (Тема 1)

Сущность и функции финансов и кредита. (Тема 1) Звіт простору Дім Дім за 2018 рік

Звіт простору Дім Дім за 2018 рік Методы определения таможенной стоимости товаров. Лекция 1

Методы определения таможенной стоимости товаров. Лекция 1 Стратегические финансовые показатели в финансовом менеджменте фирмы

Стратегические финансовые показатели в финансовом менеджменте фирмы